Как мы отдали подросткам деньги

И они не стали наркоманами

«Я хожу без шапки, потому что у меня нет нормальной шапки! — говорила мне старшая дочь. — Мам, дай денег!»

Сейчас нашим дочерям, Ирине и Юле, 14 и 16 лет. Карманные деньги мы стали им давать лет пять назад, по 500 Р в месяц. Они тратили их на сладости и мелочи, а остальное просили у нас. Вот это постоянное: «Мне надо новую тушь купить», «Мам, можно я на « Алиэкспрессе « себе чехол закажу?», «У меня телефон глючит, как я с ним в школу ходить буду?» — и так далее.

Траты на детей всегда были для меня непредсказуемой статьей в бюджете: как ни пытайся заложить с запасом, всё равно потратишь больше.

Хуже всего были совместные походы по магазинам. Когда каждый вопрос: «С чем ты будешь это носить?» или «Ты уверена, что тебе это очень нужно?» — мог привести к ссоре и публичному скандалу.

Короче, я устала. А потом увидела в Фейсбуке чей-то пост о том, как родители дают детям-студентам месячную сумму на все расходы, и решила, что школьники ничуть не хуже студентов. Так я затеяла эксперимент.

Сколько мы даем и на что

В конце декабря я поговорила с обеими дочерьми и предложила им схему: мы высчитываем ежемесячные расходы и 1 числа каждого месяца я выдаю им эту сумму. Дальше они сами планируют свой бюджет, ходят на шопинг, откладывают на крупные покупки и не трогают родителей.

Мы решили, что питание и гигиена останутся на взрослых, а за всё остальное Ирина и Юля будут платить сами.

Валюта

Сейчас мы живем в Италии, поэтому считали все расходы в евро и по местным ценам. Для удобства читателей я пересчитала всё в рубли, но цены всё равно могут показаться необычными.

Чтобы высчитать необходимую сумму, мы разделили все траты на две категории: ежемесячные и все остальные. Все остальные траты за год мы сложили и разделили на 12 месяцев. Получившуюся сумму прибавили к ежемесячным тратам и так получили нужную цифру.

Чтобы посчитать, сколько мы тратим на одежду, мы прикинули, сколько и чего покупаем в течение года. Получился такой список: пальто, куртка, ветровка, 2 пары ботинок, пара туфель и пара босоножек, 3 пары кроссовок, 4 пары джинсов, около 6 джемперов, порядка 20 футболок, около 5 платьев, штук пять шортов и бридж, три комплекта школьной одежды, пара шапок и шарфов, перчатки, ремни, пара рюкзаков. Посмотрели цены в наших любимых магазинах, подсчитали примерную сумму и округлили в большую сторону на непредвиденные случаи.

Сумму на подарки высчитали так: умножили количество близких людей на примерную цену одного подарка и еще на два, потому что у нас принято дарить большие подарки на Новый год и день рождения.

Сумму на гаджеты высчитали исходя из прошлого опыта: примерно один телефон в 2—3 года. При этом договорились, что компьютеры, ноутбуки и другая крупная техника остаются в семейном бюджете.

Итоги первого месяца

1 января вместе с новогодними подарками дети получили по 150 €. Нам всем было немного страшно. Я боялась, что они потратят всё на наркотики, выпивку и покупки внутри приложений. Юля с Ириной боялись, что не смогут толково распорядиться деньгами и окажутся в трудной ситуации.

В первый месяц они почти ничего не покупали. Когда мы вместе пошли на традиционную распродажу, чтобы обновить гардероб, обе потратили примерно по 20 €. Зато в магазин для рисования они ходили раза три за месяц и накупили себе красок, холстов и каких-то особых маркеров, на которые мне всегда было жалко денег, а им они оказались очень нужны и важны.

В конце первого месяца у обеих осталось примерно по 50 €. За месяц я не услышала ни одной просьбы купить что-нибудь. Мы весело, как подружки, сходили на шопинг и платили каждая из своего кошелька. Младшая, Ирина, с чистой совестью купила кучу сладостей и угостила всех нас. Все остались довольны. Эксперимент продолжился.

Наши впечатления за 4 месяца

Мне стало легче планировать бюджет. Теперь у меня есть конкретная и фиксированная сумма трат на детей, и я знаю, что на меня не выскочит внезапно порванная куртка или сломанный телефон. Для таких случаев мы договорились о кредитовании, но обе дочери стали бережнее относиться к вещам.

Иногда мне кажется, что они делают всё неправильно, и я хочу вмешаться или хотя бы дать совет. Но я останавливаю себя, потому что понимаю, что это разрушит весь эксперимент. Труднее всего было первые два месяца. Потом я привыкла и перестала считать, сколько блесков для губ купила младшая дочь, и стараюсь не думать, зачем старшей нужен новый блок питания для компьютера и что стало со старым.

Вчера они купили машинку на пульте и новый домик для собаки, хотя их никто не просил и эта статья расходов не входит в их бюджет. На 8 Марта младшая подарила мне флакон духов.

За 4 месяца я ни разу не задержала «выплату» и считаю, что это одно из важных условий эксперимента. Так дети могут планировать свой бюджет и чувствуют себя спокойно.

Теперь, когда мы говорим о том, куда бы нам хотелось поехать на каникулы, они всерьез рассуждают, что поучаствуют своими деньгами в общих тратах на путешествие. Для меня это означает, что они стали серьезнее относиться к деньгам и в целом повзрослели за эти месяцы.

Вот что они сами говорят о нашем эксперименте.

Ирина, 14 лет: «Мне удобно, что не надо ничего просить у мамы. Я трачу в основном на одежду, телефон, развлечения, сладости. У меня стало больше одежды, я стала больше покупать того, что мне нравится. Просто раньше тратилось примерно столько же денег, но как-то реже и не так. Мама покупала то, что считала нужным, а не то, что было нужно мне. Я не ощущала, что вот я могу пойти и купить себе вкусняшек. А сейчас я могу. Я откладываю понемногу, и у меня есть минимум 100 € на всякий случай, и эта сумма постепенно растет».

Юля, 16 лет: «Мне нравится, что я сама распоряжаюсь своим бюджетом. Я трачу на что хочу: на компьютер, на еду, одежду, игрушки и на разные мелочи для интерьера. Откладываю 100 € каждый месяц на какие-нибудь крупные покупки. В этом месяце купила новый блок питания для компьютера. Сейчас коплю, чтобы сделать тату. Раньше я записывала все траты, а теперь просто слежу, чтобы не потратить всё сразу и стараюсь, чтобы во второй половине месяца у меня хотя бы 20 € были в кармане».

Карманные деньги: как правильно с ними обращаться

И почему важно серьёзно относиться даже к небольшим суммам

Большинство школьников ещё не зарабатывает деньги, но уже тратит. Наличные и электронные средства поступают в виде карманных денег и подарков. Кто-то тратит всё без остатка, кто-то копит, а некоторые осознанно учатся управлять своими деньгами. Уметь распоряжаться личными финансами необходимо каждому, кто хочет жить в достатке и свободно выбирать профессию и досуг. Вместе с экспертом разбираемся в том, что делать уже сейчас для финансового успеха во взрослой жизни.

директором по коммуникациям, «Сравни ру»

Планируйте бюджет вместе с родителями

Многие родители подростков обсуждают с ними бюджет и считают своих детей достаточно грамотными в вопросах финансов. Опрос ВЦИОМ в 2017 году показал, что каждый пятый старшеклассник хотел бы знать больше об управлении деньгами. Обсуждать расходы и доходы семьи — один из лучших способов научиться решать финансовые задачи. Если родители только информируют вас о своих решениях, предложите наделить вас совещательным голосом.

Старшеклассник способен не только обсуждать бюджет, но и находить решения реальных задач. Например, если семье нужно снизить расходы на содержание питомца, школьник может узнать о скидках на корм и более дешёвых, но качественных услугах ветеринара.

Некоторые родители ошибочно считают, что школьнику рано забивать голову «взрослыми проблемами». Научиться пользоваться деньгами с умом нельзя на краткосрочных курсах. Лучше проанализировать первые ошибки в 15 лет, когда родители готовы подстраховать, чем в 25, когда нужно полностью нести ответственность за свою жизнь.

Обсуждение бюджета поможет вам понять, почему родители выделяют именно такую сумму на карманные расходы, и при каких условиях она может увеличиться.

«Тот, кто не научился планировать бюджет, постоянно испытывает нехватку денег. Он нервничает, зависит от работодателя и часто боится уйти с нелюбимой работы и оказаться на мели. В конечном счёте такие люди рискуют прожить жизнь совсем не так, как хотелось бы. Чтобы более свободно выбирать сферу деятельности, формат отдыха и место для жизни, нужно иметь накопления — финансовую «подушку безопасности»».

Возьмите на себя часть расходов

В младших классах ученики покупают сладости, игрушки, а некоторые часть денег откладывают, например, на планшет. В средней и старшей школе подростки платят за телефон, покупают косметику, подарки, канцелярию и кое-что из одежды. Чтобы сделать шаг вперёд и научиться ответственно пользоваться деньгами, нужно взять одну из статей расходов под свой контроль.

Мамам и папам бывает сложно полностью доверить ребёнку покупку школьных принадлежностей или пополнение гардероба, но это полезный опыт для всей семьи. Попросите взрослых посчитать, сколько денег в среднем в месяц уходит, например, на интернет, подарки друзьям или покупку вашей обуви. После этого попросите выдать вам эту сумму и позволить самостоятельно принимать решения. Через 4 недели или раньше, если деньги внезапно закончатся, обсудите результаты эксперимента и решите, на каких условиях продолжать его.

И взрослому, и вам может быть страшно, что вы купите некачественный товар или потеряете деньги, но риск — часть финансового менеджмента. Неношенную обувь после покупки можно вернуть в течение двух недель, а в случае потери денег вам придётся найти решение: заработать, сэкономить или походить ещё сезон в старых кедах. В любом случае полная ответственность за конкретную строчку семейного бюджета поможет «прокачать» финансовую грамотность.

«Если родители не торопятся посвящать школьника в долгосрочные планы, ему следует спросить об этом. Полезно уже в 13-14 лет понимать, в какой форме родители собираются помогать ребёнку в будущем. Например, кто-то готов оплачивать сыну или дочери аренду квартиры в период студенчества, другие надеются, что ребёнок переедет в общежитие, но готовы оплачивать текущие расходы».

Научитесь откладывать деньги

Вести учёт

Управлять можно тем, что удаётся посчитать, поэтому эксперты советуют фиксировать все поступления и траты. Можно вести записи и в бумажном блокноте, можно — в мобильном приложении, где статистика отображаетя автоматически, а данные представлены в форме диаграм.

Если карманных денег мало, ведение учёта может показаться бессмысленным, ведь и так всё ясно: дали 100 рублей на проезд и 40 на булочку — на то они и ушли без остатка. В этом случае статистика доходов и расходов поможет в разговоре с родителями аргументировать, почему вам нужно больше денег. Научиться пользоваться деньгами, когда они полностью уходят на проезд и обед в столовой, затруднительно.

Учёт более щедрых карманных начислений покажет, какие статьи расходов преобладают, и вы сможете оптимизировать их. Например, если телефон и интернет «съедают» больше, чем вам хотелось бы, стоит пересмотреть список платных услуг и покупок в приложениях.

Придерживаться уровня расходов

Даже при регулярных карманных поступлениях школьники иногда получают неожиданные приятные бонусы: выигрыш в лотерею, денежная награда за участие в олимпиаде, подработка, подарок к празднику. Несмотря на внезапный доход следует придерживаться своего привычного уровня трат.

«Главная идея финансового менеджмента — чётко понимать свой бюджет и следить, чтобы доходы не превышали расходы».

Пользоваться финансовыми приёмами

Чтобы выбрать среди известных методов накопления или придумать свой, нужно попробовать разные варианты.

Можно взять за основу идею 4 конвертов: отложить в копилку 10-20% от ежемесячных поступлений, а остальное разделить на количество недель в текущем месяце. Например, в феврале школьник получил 1100 рублей: 100 из них нужно отложить, а 1000 разделить на 4 конверта по 250 рублей и тратить в неделю только эту сумму.

Другой принцип называется «7 кувшинов»: все поступления нужно распределить по видам расходов и так же отложить примерно 10% для накоплений. Количество и названия кувшинов можно определять самостоятельно. Главное — придерживаться запланированного бюджета и не вытаскивать из «кувшина»-копилки деньги на кино и мороженое. Например, старшеклассник получает в месяц 2400 рублей: 10% сразу откладывает в неприкосновенный запас, остаётся 2400-240=2160 рублей. Допустим, 20% ученик помещает в подарочный «кувшин» — это ещё 480 рублей, а остальное 2160-480=1680 тратит.

Некоторые совмещают два метода планирования бюджета: например, откладывают в копилку и на подарки, а остальное делят на 4 конверта — каждый для недельных трат. Так, если у школьника остаётся 1680 рублей, то в каждом конверте окажется 420 рублей для развлечений или сладостей в неделю.

В школьные годы важно получать знания, пробовать себя в разных сферах: ходить на танцы или карате, понимать, что тебе нравится, и в то же время развлекаться. Школа — это удивительное время, когда на молодом человеке ещё не лежит полная ответственность и есть внутренняя свобода, которая с возрастом постепенно исчезает.

Здорово, если у вас есть возможность подрабатывать не во вред учёбе. Летом можно устроиться на стажировку в компанию: за несложную работу помощником юриста или маркетолога школьникам платят небольшую сумму денег. Родители могут помочь найти временную работу через знакомых. При этом в ущерб образованию работать не стоит — больших денег вы не получите, а время для развития будет упущено.

Находить дополнительные источники дохода

Если хочется накопить на крупную покупку, нужно разделить её стоимость на среднюю сумму ежемесячного дохода. Так вы примерно поймёте, сколько времени придётся копить. Чтобы ускорить процесс, стоит сократить некоторые статьи расходов и найти возможность подзаработать.

В школьные годы важно получать знания, пробовать себя в разных сферах: ходить на танцы или карате, понимать, что тебе нравится, и в то же время развлекаться. Школа — это удивительное время, когда на молодом человеке ещё не лежит полная ответственность и есть внутренняя свобода, которая с возрастом постепенно исчезает.

Здорово, если у вас есть возможность подрабатывать не во вред учёбе. Летом можно устроиться на стажировку в компанию: за несложную работу помощником юриста или маркетолога школьникам платят небольшую сумму денег. Родители могут помочь найти временную работу через знакомых. При этом в ущерб образованию работать не стоит — больших денег вы не получите, а время для развития будет упущено.

Начните тратить с умом

Пользоваться списком покупок

Обычно список помогает не забыть купить необходимое, но он также способен удержать вас от ненужных приобретений. Удобно пользоваться списком в приложении: можно синхронизировать его на устройствах всех членов семьи и в режиме реального времени отмечать, что куплено, а чего не хватает.

Расплачиваться наличными

Банковские карты — современный и удобный инструмент. При этом контролировать расходы проще, имея живые деньги в кошельке. Финансовый эксперт и писатель Дэйв Рэмси рассказывает о результатах исследования, в котором при оплате картой посетители кафе тратят на 42-178% больше, чем клиенты с наличкой. Психологически проще расстаться с деньгами на счёте в банке, поскольку их движение незаметно. Лучше хранить деньги на карте, а перед походом в кино, кафе или магазин снимать запланированную сумму.

Выдерживать паузу

Для мелких покупок полезно обдумать решение в течение 10 секунд: «Действительно ли стоит купить сейчас этот батончик/брелок на кассе?». Над крупными приобретениями стоит размышлять в течение месяца.

Углубите знания в области финансов

Мы включили в список проверенные десятилетиями бестселлеры по управлению деньгами и несколько современных пособий, выпущенных издательством «Альпина Паблишер».

📗 Идеи книги «Самый богатый человек в Вавилоне» Джорджа Клейсона легли в основу разных пособий по управлению финансами. На примере ситуаций из жизни древних торговцев автор рассказывает о правилах использования денег.

📘 «Думай и богатей» Наполеона Хилла впервые издана в 1937 году. Более 80 лет книга входит в число бизнес-бестселлеров и рассказывает, как добиться успеха в любом деле.

📗 В книге «Kakebo» отражена японская система ведения семейного бюджета. Она помогает разобраться, почему не хватает денег, и содержит практичный инструмент учёта семейных финансов — «Паспорт kakebo».

📙 Авторы Гэри Бельски и Томас Гилович предлагают читателям ответить на вопросы и найти решения в различных ситуациях, а затем анализируют их. Книга «Психологические ловушки денег» поможет разобраться с шаблонами неэффективного мышления и научиться принимать рациональные решения.

📗 В «Основах финансовой грамотности» инвестор Артём Богдашевский рассказывает, как учитывать расходы и получать пассивный доход с помощью облигаций.

Что запомнить

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter

На что подростки тратят карманные деньги, стало известно из уст самих школьников

Российские подростки рассказали, на что тратят свои карманные деньги, которые обычно получают от родителей. Школьники в возрасте от 10 до 16 лет поделились своим опытом обращения с деньгами, а также раскрыли секрет — какую сумму в среднем получают российские дети от родителей в неделю на личные траты.

Подростки тратят карманные деньги на различные вещи, характерные для их возраста

Российские подростки тратят свои карманные деньги на довольно безобидные вещи. Об этом в социальных сетях рассказали сами дети, которых попросили ответить на вопросы о своих карманных расходах.

Дети в возрасте от 10 до 13-14 лет тратят средства, полученные от родителей, в основном на запрещённые сладости. Под ними подразумеваются продукты, которые родители обычно не разрешают ребёнку употреблять в большом количестве: шоколад, чипсы, газированная вода, жевательные резинки и фастфуд. Помимо еды, подростки часто ходят в кино или в развлекательные центры, чтобы покататься на аттракционах с друзьями.

Подростки более старшего возраста (15-16 лет) больше тратят свои карманные деньги на одежду, особенно это касается девочек. Школьницы, преодолевающие рубеж взросления, всё чаще присматриваются к косметике и красивым нарядам, впервые посещают салоны красоты или парикмахерские. Мальчики предпочитают провести время с друзьями в компьютерных клубах, магазинах техники, реже — в спортивных и книжных секциях. Большинство подростков также рассказали, что часто тратят свои деньги на подарки близким — членам семьи и друзьям.

Подростки рассказали, сколько карманных денег они получают от родителей еженедельно

Российские подростки получают от родителей в среднем от 300 до 500 рублей в неделю на карманные расходы. Согласно статистике, почти 85% детей в возрасте от 10 до 16 лет получают от мамы и папы определённую сумму на личные траты независимо от обстоятельств, однако у некоторых подростков доход зависит напрямую от хорошего поведения и успеваемости в школе.

Детские психологи настоятельно советуют родителям приучать своих детей к обращению с деньгами, поощряя их финансово. По словам специалистов, наличие собственных денег поможет ребёнку с детства привыкнуть к их зарабатыванию своими досижениями и умению тратить капитал с умом в будущем. Однако не стоит требовать от подростков отчётности о потраченных деньгах — ни одному взрослому бы не понравилось докладывать шефу о расходе своей зарплаты, потому не нужно подвергать детей подобному психологическому стрессу.

На что можно потратить карманные деньги подростку

Мы требуем от детей не тратить деньги «на всякую ерунду», но забываем, что финансовой грамотности тоже нужно обучать. Книга «Твои финансы» восполнит этот пробел: подросток будет заполнять яркий, стильный блокнот, выполнять упражнения и принимать челленджи, чтобы научиться грамотно распоряжаться деньгами. Ниже — материал для подростков о том, как планировать бюджет, определиться с целью, накопить на мечту и перестать тратить деньги на ненужные мелочи. Распечатайте статью с картинками, в них удобно вписывать необходимые данные.

Бюджет

Чтобы осуществить мечту, тебе сначала придется разобраться в своих финансах. Удобнее всего анализировать бюджет на неделю.

Следи за своим бюджетом в течение недели: фиксируй все-все потраченные суммы, даже на жвачку!

Вычти итоговое число из суммы твоего недельного бюджета. То, что осталось, — твои недельные сбережения.

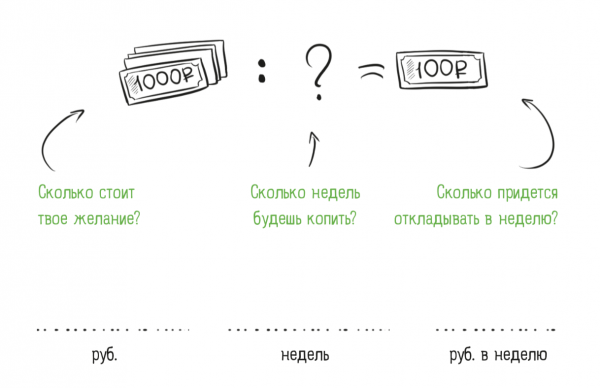

Первая финансовая цель

На что ты хочешь копить деньги? Скорее всего, для достижения цели тебе понадобится откладывать больше денег, чем раньше. Особенно если до этого у тебя вообще не получалось копить! Реши, сколько недель ты готов ждать желаемого, и вычисли, сколько денег в неделю тебе придется откладывать.

Цель кажется недостижимой? Погоди, давай разделим ее на мелкие кусочки! Посчитай, сколько пицц в твоем условном «гироскутере»:

Вполне реально накопить на мечту, правда?

Черная дыра

Теперь, когда у тебя появилась цель и стало понятно, за какой срок ты сможешь ее достичь, время внимательнее посмотреть на расходы.

Стараешься копить, но деньги незаметно утекают в никуда, и в бюджете образуется дыра?

Запиши в названия календариков соблазны, которые «съедают» больше всего денег. Заполненные календарики покажут тебе твои главные слабости, а пустые — то, на чем тебе удается экономить.

Каждый день помечай, перед какими из соблазнов тебе не удалось устоять.

Лайфхаки, как не тратиться на мелочи

Записывай каждую свою трату. Это поможет тебе увидеть необязательные расходы и посчитать деньги, потраченные зря.

В следующий раз, когда тебе сильно захочется приобрести новые кроссовки или очередной модный аксессуар, отложи покупку на пару дней. Эмоции улягутся, и ты сможешь принять взвешенное решение.

Посчитай, сколько денег в месяц дают тебе родители. Постарайся сразу отложить не менее 10% от этой суммы, чтобы они не превратились в лишние шоколадки.

Ты когда-нибудь зарабатывал деньги сам? Представь, сколько времени придется работать, чтобы купить, например, еще один свитшот. Такая мысль делает трату менее приятной.

Действует, если тебе дают карманные деньги на месяц вперед. Возьми четыре конверта, рассортируй деньги на четыре недели. К концу недели конверты не должны пустеть. Клади остаток в общую копилку.

Заведи банковскую карточку и расплачивайся ей. Банковские приложения позволяют следить за расходами и планировать траты в личном кабинете.

На что дети тратят карманные деньги

Жители городов-миллионников выдают детям в возрасте 4–15 лет 787 млн рублей на карманные расходы в неделю. Такие результаты показало исследование «Платежные терминалы, электронные кошельки, стиль жизни и медиапредпочтения детей», проведенное аналитической компанией Ipsos Comcon и российского платежного сервиса QIWI.

Согласно опросам, проведенным среди 3,2 тысячи детей и 3,2 тысячи мам, карманные деньги получают 63% тинейджеров. В 94% случаев деньги выдают родители, в 46% — бабушки и дедушки, в 5% — брат или сестра, 6% детей-респондентов зарабатывают самостоятельно.

Сумма карманных денег увеличивается по мере взросления ребенка. Так, в 4–6 лет большинство распоряжаются 178 руб. в неделю, в 7–9 лет — 289 руб., в 10–12 лет — 352 руб. и в 13–15 лет — 507 руб.

Почти половина опрошенных (47%) тратят деньги на жвачку, конфеты и другие сладости; 34% — на газировку, соки; 33% — на кафе; 33% — на мороженое, чипсы и сухарики; 17% — на походы в кино, парки и другие развлечения; 9% — на оплату мобильного телефона; 7% — на игрушки; 6% — на подарки; 5% — на журналы и комиксы; 4% — на косметику, украшения, книги, оплату интернета; 3% — на игры и приложения для компьютера или телефона. 26% детей покупают то, что рекламируется по телевидению, в интернете или в общественных местах.

Согласно опросам, проведенным в 2016 году аналитическим центром НАФИ, среди 1,6 тысячи человек в 40 регионах России деньги на карманные расходы выдают 86% подростков. Однако, как отмечают специалисты, родители редко уделяют время развитию финансовых компетенций у детей.

«Чем раньше у ребенка появляются карманные деньги, тем быстрее у него разовьются навыки ответственного обращения с финансами, — отмечает Елена Луценко, руководитель образовательной программы QIWI FINTEEN.

По ее словам, современные дети уже в раннем возрасте соприкасаются с интернетом и виртуальным миром. Для них все более актуальны и привычны карманные деньги на банковских картах или в электронных кошельках. Используя такие форматы, родители сами могут научить своих детей азам финансовой грамотности. Например установить лимиты сумм ежедневных операций, настроить пин-код, объяснить, как оплачивать покупки в интернете.

«Современные платежные технологии в виде мобильных приложений обладают огромным количеством функций по планированию бюджета, отслеживанию статей затрат, переводам членам семьи и друзьям, накоплению на цели. Освоив их на раннем этапе жизни, у ребенка будет больше уверенности и знаний, как распоряжаться личными финансами при вступлении во взрослую жизнь, будет больше опыта по формированию сбережений на индивидуальные цели и меньше импульсивных трат», — добавила Елена Луценко.

В 2015 году Россия заняла 10-е место среди 18-ти ведущих стран и экономик мира по уровню финансовой грамотности 15-летних школьников. Американские подростки опередили россиян на одну позицию. Первое место досталось учащимся из Шанхая.

Как установили специалисты Международной программы по оценке образовательных достижений учащихся (PISA), лишь 11% российских школьников не достигли основного (второго) уровня финансовой грамотности — когда дети различают наиболее распространенные финансовые продукты и термины и способны принимать простые решения по расходам в привычных ситуациях. Для сравнения: в США с этим не справляются 22% школьников, в ряде провинций Канады — 13%.