Как сделать вклад в уставный капитал имуществом?

Что понимается под вкладом в уставный капитал и в какой форме происходит его оплата?

Если вы решили создать хозяйственное общество, потребуется знание гражданского, бухгалтерского и налогового законодательства. О его отдельных важных нормах мы расскажем в нашей статье.

Под вкладом в уставный капитал (ВУК) понимаются вносимые учредителями или участниками хозяйственного общества:

В каком порядке оплачивается уставный капитал ООО, узнайте в Типовой ситуации от КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в материал, чтобы узнать все подробности данной процедуры.

Оплата уставного капитала зависит от вида ВУК:

Чем отличается номинальная доля в уставном капитале от действительной, узнайте из статьи «Для чего нужен и можно ли тратить уставный капитал ООО?».

Этапы внесения имущества в уставной капитал

Процедура внесения ВУК имуществом включает несколько этапов:

В последующих разделах остановимся подробнее на отдельных особенностях данной процедуры.

Какую норму ГК РФ учесть в процедуре получения обществом вкладов в уставный капитал имуществом?

Если вы учреждаете хозяйственное общество, при формировании уставного капитала необходимо учесть требования ст. 66.2 ГК РФ — п. 2 этой статьи содержит норму об обязательной оплате деньгами минимальной суммы уставного капитала.

Имущественные вклады допустимы только в оставшейся части уставного капитала, если он превышает минимально разрешенную законом сумму.

Поясним на примере:

В учредительном договоре ООО «ТСК плюс» размер уставного капитала обозначен как 100 000 руб.

Учредитель фирмы намеревался внести в качестве ВУК оборудование. Учитывая нормы ГК РФ и закона «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ (далее — закон об ООО), он рассчитал денежную и неденежную составляющие уставного капитала:

100 000 = 10 000 + 90 000,

ДВ— минимальный уставный капитал для ООО (п. 1 ст. 14 закона об ООО);

НДВ — сумма уставного капитала за вычетом вышеуказанного минимального размера.

Учредитель сформировал уставный капитал в следующем порядке:

Как определить и утвердить стоимость имущества, вносимого в уставный капитал ООО, разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Необходимо также уделить особое внимание содержанию такого учредительного документа, как протокол (или решение) о создании общества.

Как показывает судебная практика (например, решение Арбитражного суда Свердловской области от 02.08.2016 по делу № А60-12861/2016), отсутствие в решении о создании общества описания условий формирования уставного капитала может привести к отказу в госрегистрации общества.

По мнению налоговиков и судей, к таким обязательным сведениям относится информация:

В такой ситуации уже не будет иметь значение, в какой форме вносится ВУК (имуществом или деньгами) — под вопросом будет возможность существования самого общества.

«Учетный» этап для имущественного вклада

Имущественные ВУК отразите:

В качестве ВУК может выступать разнообразное имущество (ОС, МПЗ, товары и др.), потому к учету каждого отдельного вида имущественного ВУК необходимо применять соответствующие нормы бухгалтерского и налогового учета.

Рассмотрим на примере особенности передачи учредителем и получения обществом в виде ВУК имущества, отвечающего критериям основного средства:

ООО «Х» получило от ПАО «У» в качестве ВУК бывший в эксплуатации токарный станок.

В бухучете передающей стороны (ПАО «У») будут сделаны проводки:

Уставный капитал: условность или рабочий инструмент?

Разберемся — для чего в организации нужен уставный капитал, что это собственно такое и как можно им распоряжаться.

Из статьи 66.2 ГК и статьи 14 Закона «Об ООО» можно сделать вывод, что уставный капитал (УК) — это минимальная сумма, выраженная в рублях, предназначенная для обеспечения имущественных интересов кредиторов общества.

Уставный капитал выражается в долях или процентах. Каждый участник владеет частью капитала.

Пример: Уставный капитал ООО «Пальма» равен 50 тыс. рублей.

Стоимость ЧА общества — 65 млн рублей.

Количество участников — 5, доли равные, по 20%.

Номинальная стоимость доли составляет 10 тыс. рублей (50 тыс. рублей * 20%).

Действительная стоимость доли — 13 млн рублей (65 млн рублей * 20 %).

Каким должен быть минимальный размер УК

Для акционерных обществ и ООО — не менее 10 000 рублей.

Для публичного акционерного общества — 100 000 рублей.

Есть и специальные правила для отдельных видов организаций.

А минимум для организатора азартных игр в букмекерской конторе или тотализаторе — 100 млн рублей (ч. 9 ст. 7 ФЗ № 244 «О госрегулировании азартных игр»).

Минимальный размер определяет порог, ниже которого уставный капитал не может быть уменьшен.

Что можно внести в уставный капитал

УК можно оплатить как деньгами, так и неденежными взносами:

Важно! Минимальный размер уставного капитала должен быть оплачен исключительно денежными средствами (п. 2 ст. 66.2. ГК РФ).

С внесением имущества в уставный капитал его участник утрачивает право собственности на свое имущество. Подтверждение указанного вывода находим и в судебной практике: см. Постановление ФАС Московского округа от 15.07.2011 № КГ-А41/6740-11 по делу № А41-22744/10, Постановление ФАС Уральского округа от 15.11.2007 № Ф09-9287/07-С4.

Взамен участник приобретает обязательственные права по отношению к обществу :

Правила внесения вкладов в УК

По общему правилу ¾ уставного капитала должны быть внесены до регистрации хозяйственного общества / товарищества, а ¼ — в течение первого года работы общества, если иное не закреплено специальными законами (ч. 4 ст. 66.2. ГК РФ).

Для ООО — уставный капитал нужно оплатить в сроки, определенные договором об учреждении, но не позднее 4-х месяцев со дня госрегистрации общества (ч. 1 ст. 16 ФЗ «Об ООО»).

Для АО — по усмотрению учредителей: в соответствии с условиями договора о создании (ч. 5 ст. 9 ФЗ «Об АО»).

Неденежные вклады в УК нужно предварительно оценить. Если размер вклада (номинальная стоимость) менее 20 тыс. рублей, то достаточно единогласного решения участников о его стоимости.

Если номинальная стоимость вклада выше 20 тыс. рублей, для оценки необходимо привлечь независимого оценщика.

Удостоверение факта внесения имущества в уставный капитал

На практике часто возникает вопрос: какие документы доказывают факт оплаты уставного капитала общества.

Для этого обратимся к Письму Федеральной налоговой службы России (ФНС России) от 13.12.2005 № ШТ-6-07/1045 «О документах, подтверждающих оплату уставного капитала».

Согласно разъяснениям ФНС России факт оплаты уставного капитала деньгами подтверждает справка за подписью руководителя и бухгалтера банка, в котором открыт расчетный счет для оплаты уставного капитала. Если деньги передаются в кассу организации, то свидетельством факта оплаты будут служить копии первичных платежных документов.

Отражение уставного капитала в бухгалтерском учете

Уставный капитал в бухгалтерском балансе компании находится в разделе «Пассив» и занимает строку 1310 (см. рисунок ниже).

В бухгалтерском учете сумма уставного капитала записывается на счете 80 «Уставный капитал». На нем отражается размер уставного капитала, указанный в учредительных документах компании и представляющий собой совокупность вкладов всех учредителей (участников) организации (независимо от оплаты долей).

Изменение размера уставного капитала

Уставный капитал — не статичная величина, он может быть изменен как в сторону увеличения, так и в сторону уменьшения.

Учитывая гарантийную функцию уставного капитала, логично предположить, что компания с уставным капиталом 200 000 рублей вызовет больше доверия у контрагентов, чем компания с УК в 10 000 рублей.

Важно! Увеличить УК можно только после того, как он будет полностью оплачен (п. 1 ст. 17 ФЗ «Об ООО»).

Уменьшение уставного капитала еще более сложная процедура.

Во-первых, она отражается (негативно) на интересах кредиторов. Ведь при уменьшении капитала уменьшаются активы, выводятся денежные средства.

Во-вторых, может пострадать репутация компании, ее положение на рынке. К примеру, поставщики решат, что финансовое положение компании нестабильно.

Нельзя уменьшить УК, если при этом его размер станет меньше установленного минимума.

Уменьшать уставный капитал не только можно, но в некоторых случаях, определенных законом, — необходимо.

К случаям обязательного уменьшения уставного капитала, в частности, относится ситуация, когда на протяжении 3-х последних отчетных лет подряд стоимость ЧА общества была ниже размера уставного капитала (п. 6 ст. 35 ФЗ «Об АО», п. 4 ст. 30 ФЗ «Об ООО»).

Понимание сути процессов уменьшения и увеличения уставного капитала необходимо для избежания ошибок в работе компании.

Так, в судебной практике известны случаи, когда стороны ошибочно рассматривали дарение (отчуждение) недвижимого имущества как уменьшение уставного капитала (см. Постановление ФАС Дальневосточного округа от 16.06.2008 № Ф03-А24/08-1/2071 по делу № А24-4446/07-07).

Суд опроверг этот вывод и заключил, что уставный капитал представляет собой условную единицу, составляющую первоначальную сумму номинальной стоимости долей участников. По этой причине величина уставного капитала может изменяться как в сторону увеличения, так и в сторону уменьшения.

Использование уставного капитала

В законодательстве России нет прямого запрета на расходование средств, зачисленных на счет компании в качестве уставного капитала, или использование имущества, внесенного в уставный капитал в качестве вклада. Само по себе понятие «уставный капитал» величина условная, поэтому, полагаем, что использование средств уставного капитала в коммерческой деятельности общества возможно.

Главный параметр уставного капитала, который должен ежегодно соблюдаться обществом и отслеживаться бухгалтером, это его соотношение со стоимостью чистых активов: стоимость чистых активов не может быть меньше стоимости уставного капитала.

Наследование доли в уставном капитале общества

Возможность наследования доли в уставном капитале общества порождает в практике судов немало вопросов.

По общему правилу абз. 2 п. 8 ст. 21 ФЗ «Об ООО» доли в уставном капитале ООО переходят к наследникам граждан и правопреемникам юрлиц, если иное не закреплено в уставе общества. Устав общества также может предусматривать, что переход возможен только с согласия остальных участников общества.

Основные выводы судов можно свести к следующим:

Подробно рассмотрев характеристики уставного капитала с разных сторон, можно заключить, что уставный капитал одновременно выполняет как минимум две важные функции. С одной стороны, выступает в качестве гаранта интересов контрагентов и участников общества, а с другой стороны, является важным показателем экономической стабильности внутри компании.

Подписи, полученные до 31 декабря 2021 года, будут действовать до конца срока действия сертификата, даже если он закончится в 2022 году.

Безналоговая передача имущества в бизнесе: какой инструмент выбрать?

В этой статье мы расскажем вам о ключевых инструментах безналоговой (низконалоговой) передачи имущества в бизнесе. Каждый из них обладает своими характерными особенностями и ограничениями. Разбираемся в нюансах с экспертами taxCoach.

Для чего может потребоваться безналоговая передача имущества? Смена собственника имущества путем заключения договора купли-продажи признается реализацией и влечет необходимость уплаты НДС и налога на прибыль (при применении общей системы налогообложения). Если имущество передается в единой группе компаний, возникновение налоговых обязательств крайне нежелательно: по сути, имущество осталось в собственности того же бенефициара, а налоги уплатить надо. Кроме того, безналоговая передача (смена собственника) имущества в группе может потребоваться:

Для повышения уровня имущественной безопасности. Очевидно, что «жизненно важное» для бизнеса имущество не должно находиться в операционном секторе.

Для запуска инвестиционного проекта. Новое перспективное направление логичнее начинать с чистого листа, на него не должны распространяться риски и обязательства действующего бизнеса. Кроме того, в реализации инвестпроекта могут участвовать партнеры, не задействованные в вашем основном бизнесе. В этом случае наполнение нового проекта имуществом (в т.ч. деньгами) также должно происходить с максимально выгодными налоговыми последствиями как у передающей, так и у получающей стороны.

При рефинансировании в группе: перераспределение финансовых потоков между родственными компаниями (субъектами) также требует исключение излишних налоговых обязательств.

Как осуществить безналоговую передачу имущества?

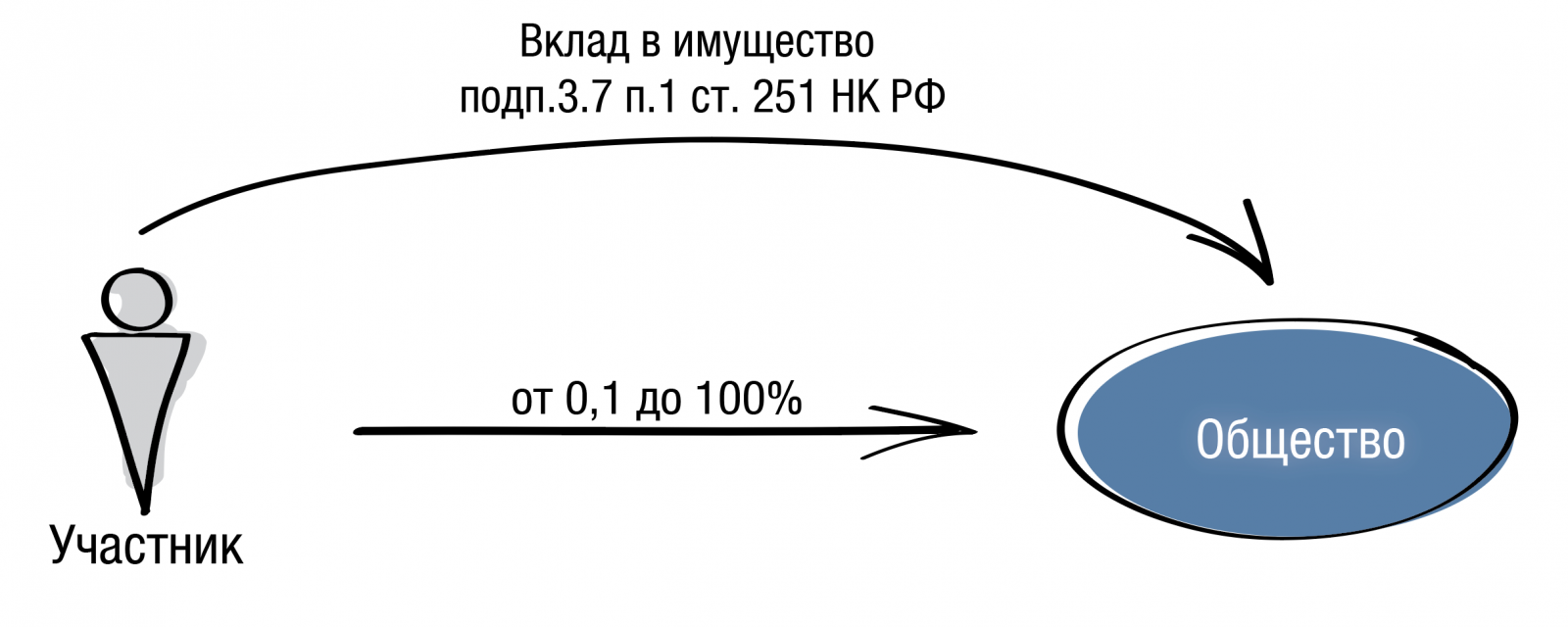

Вклад в уставный капитал

Вклады в имущество на основании под.3.7 и подп.11 п.1 ст.251 НК РФ, в том числе «дочерний подарок»

Реорганизация в форме выделения

Ключевые моменты мы зафиксировали для вас в отдельной таблице.

| Нюансы | Вклад в уставный капитал | Вклад в имущество на основании подп.3.7 п.1 ст.251 НК РФ | Безвозмездная передача имущества на основании подп.11 п.1 ст.251 НК РФ | Процедура выделения |

| Организационно-правовая форма компании-получателя имущества | Любая | Только хозяйственные общества и товарищества | Любая, в которой есть уставный/складочный капитал или фонд (АО, ООО, хозяйственное товарищество/партнерство) | Любая |

| Размер долей/акций передающей стороны в уставном капитале компании-получателя | Любой | Любой | 50% и более. Учитывается не только прямое, но и косвенное участие | Любой |

| Изменяется ли размер доли передающей стороны в УК | Да | Нет | Нет | Нет |

| Налоговые обязательства | Для организаций на ОСН: |

Для организаций на ОСН:

Для организаций на ОСН:

Для организаций на ОСН:

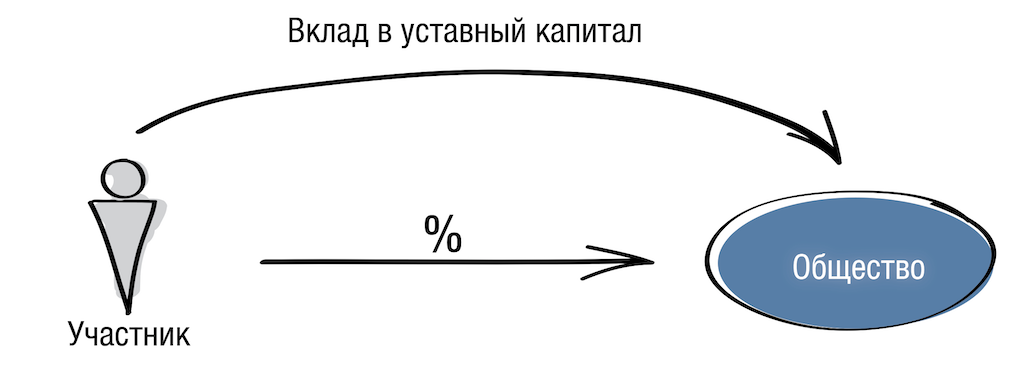

Вклад в Уставный капитал

Это наиболее известный способ предоставления компании ее участниками имущества и имущественных прав. Участник любой коммерческой организации (АО, ООО и др.) может внести вклад в Уставный капитал (УК), причем как на стадии регистрации компании, так и в процессе ее деятельности.

Кроме того, вклад в Уставный капитал ООО может сделать и третье лицо при вступлении в состав участников общества. В акционерном обществе третье лицо может приобрести акции при допэмиссии, — это и будет являться взносом в УК. В счет оплаты уставного капитала могут быть внесены деньги, ценные бумаги, иное имущество или имущественные права.

Налоговые последствия

Вклад в уставный капитал коммерческой организации освобождается от налога на прибыль (пп. 3 п. 1 ст. 251 НК). Что касается НДС, то в ситуации, когда доля в УК оплачивается имуществом, передающая сторона на ОСН обязана восстановить ранее принятый к вычету НДС (п. 3 статьи 170 НК РФ) в размере суммы, пропорциональной остаточной (балансовой) стоимости без учета переоценки (в отношении основных средств и нематериальных активов).

Однако принимающая сторона, если она также на общей системе налогообложения, учитывает ту же сумму налога в составе вычетов после принятия имущества на учет (п. 8 статьи 172, п. 11 статьи 171 НК РФ). В итоге сохраняется баланс уплаченных и принятых к вычету сумм НДС, что фактически означает отсутствие налоговых последствий взноса имущества в уставный капитал для собственника бизнеса.

Естественно, если мы вносим вклад в УК коммерческой организации на специальном налоговом режиме, учесть НДС в составе расходов не получится.

Дополнительные затраты

Для передачи имущества в уставный капитал закон требует провести независимую денежную оценку его стоимости (п. 2 ст. 66.2 Гражданского кодекса).

Гарантированный размер ответственности юридического лица по его обязательствам перед кредиторами равен величине уставного капитала. Также большой УК может сделать компанию привлекательной для недобросовестных третьих лиц (например, рейдеров).

Однако участник вправе делать вклад в УК в размере, превышающем номинальную стоимость его доли. Например, для оплаты доли в уставном капитале в ООО в 10 тысяч рублей участник вполне может внести, например, 15 млн рублей. При этом величина номинальной стоимости его доли составит 10 000 рублей. Именно так и будет указано в ЕГРЮЛ. И данный взнос (в том числе, в части превышения реального размера вклада над номинальной стоимостью доли) не включается в налогооблагаемую базу принимающей стороны (абз. 3 пп. 1 п. 3 ст. 170, п. 11 ст. 171, п. 8 ст. 172 НК; пп. 3 п. 1 ст. 251 НК).

Важно не только предоставить компании имущество без налогов, но и учесть затраты на его приобретение или создание при дальнейшем отчуждении доли в обществе.

В таком случае возникнет доход (от продажи доли, в виде действительной стоимости доли при выходе из ООО или в виде имущества, оставшегося после ликвидации), уменьшить который в целях налогообложения можно:

В случае, если собственник внес в УК общества вклад, превышающий номинальную стоимость его доли, полученный при продаже (выходе, ликвидации) доход также можно будет уменьшить на сумму расходов по приобретению доли в полном объеме. Если оплата была имуществом — на сумму расходов на приобретение имущества.

Если же вы или ваша организация непрерывно владеет долями/ акциями в компании более 5 лет на праве собственности, то вся сумма дохода от продажи таких долей / акций будет:

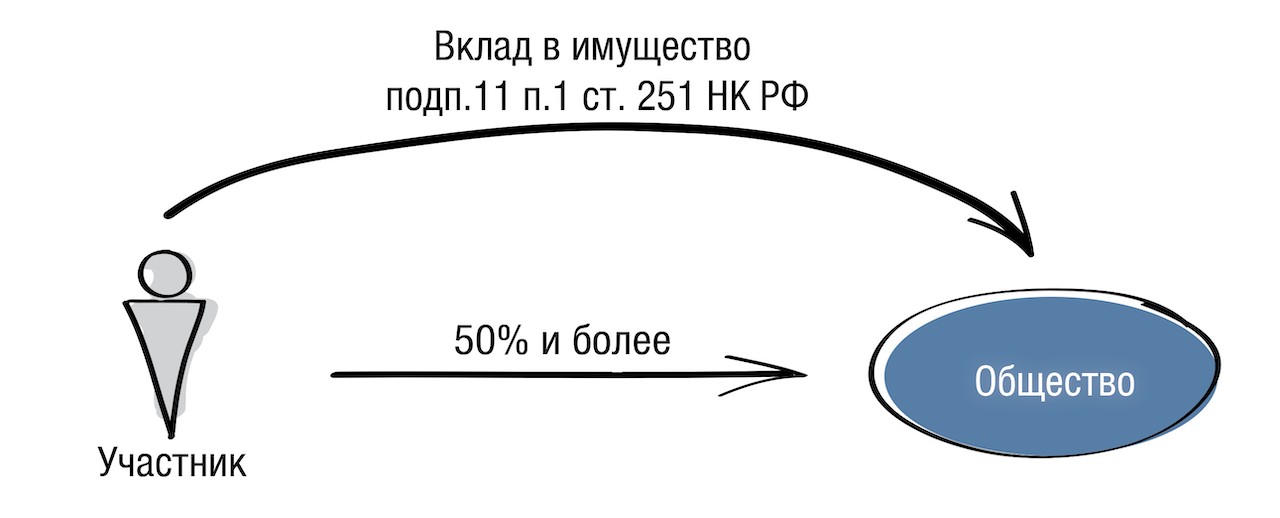

Вклад в имущество без увеличения уставного капитала (ст.66.1 ГК РФ, ст.27 ФЗ «Об ООО», ст.32.2 ФЗ «Об АО»)

Предполагает безвозмездную передачу участником (акционером) своей компании неких благ (денежные средства, доли (акции) в других юридических лицах, недвижимое имущество и т.п.). При этом уставный капитал не увеличивается, номинальный размер долей участников не меняется.

Если устав принимающей стороны не содержит исключений из правила, то вклад в имущство возможен только деньгами и только пропорционально всеми участниками (акционерами). В ООО решение о вкладе в имущество принимается не менее, чем 2/3 голосов.

В Налоговом кодексе предусмотрены два льготных механизма, которые позволяют освобождать безвозмездные по своей сути вклады от налогообложения:

Безвозмездная передача имущества на основании подп.11 п.1 ст.251 НК РФ;

Вклад в имущество хозяйственного общества или товарищества от своего участника или акционера (пп. 3.7 п. 1 ст. 251 НК).

Кратко обозначим их особенности.

Безвозмездная передача имущества по пп. 11 п. 1 ст. 251 НК РФ:

Важно! До 23.11.2020 размер доли передающей стороны должен был составлять более 50%. Таким образом, по вкладам, сделанным до 23.11.2020, действовали более строгие ограничения, а у двух участников не могло быть одновременно «более 50%» в уставном капитале;

Собственники компании должны оформить соответствующее решение о внесении вклада (вкладов) в имущество организации. Вклад в имущество могут осуществлять не все участники (или не пропорционально долям участия), если такая возможность закреплена в Уставе. Порядок принятия решения о внесении вкладов в имущество организации также может быть детально проработан в корпоративном договоре.

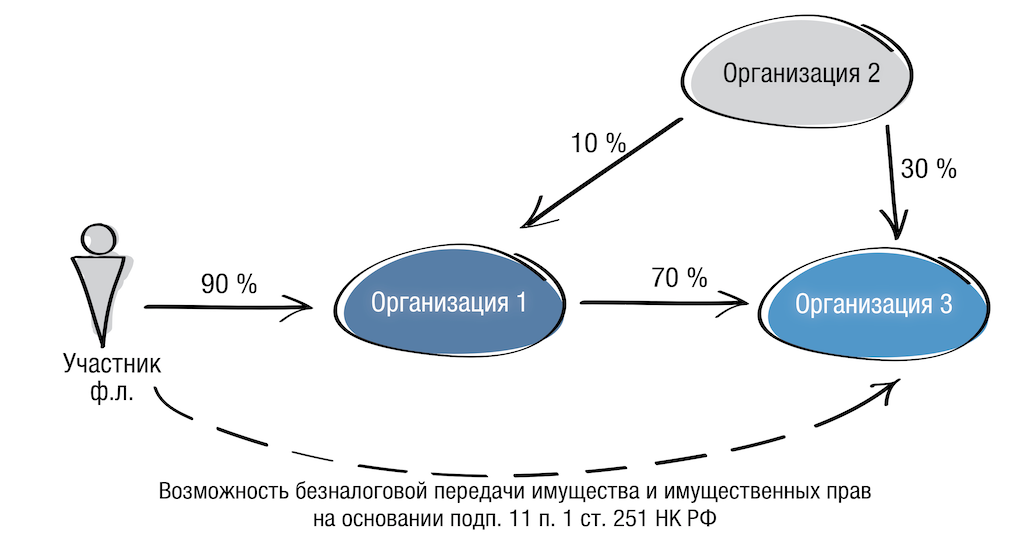

Косвенная доля участия

Подп.11 п.1 ст.251 НК РФ дает возможность сделать вклад в имущество не только от непосредственного участника, но и от лица, имеющего косвенную долю участия через промежуточную компанию. Чтобы вклад освобождался от налогообложения, доля косвенного участия также должна быть не менее 50 %.

Чтобы посчитать долю косвенного участия, необходимо умножить доли прямого участия в каждой организации по цепочке владения. Например:

В этом случае, доля косвенного участия Участника в Организации № 3 составит 63 %. Соответственно, он может напрямую, минуя промежуточную Организацию, передать денежные средства, иное имущество или имущественные права. Если речь идет о недвижимости, это дает экономию времени на проведение регистрационных мероприятий и соблюдение корпоративных процедур.

Подробно правила определния доли косвенного участия прописаны в п.3 ст. 105.2 Налогового кодекса РФ.

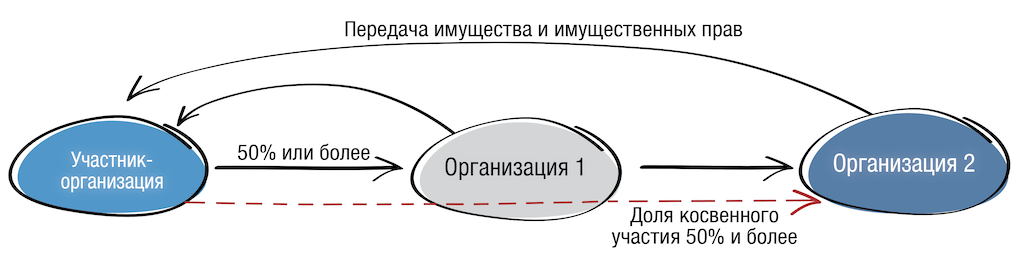

При этом по пп. 11 п. 1 ст. 251 НК внести вклад в имущество может не только материнская компания. Возможна обратная ситуация — «дочка» передает имущество «маме» (так называемый «Дочерний подарок»). И даже «бабушке» — с учетом правил о косвенном участии.

Вклад в имущество хозяйственного общества или товарищества от своего участника или акционера по подп. 3.7. п. 1 ст. 251 НК РФ:

Важно! Вклад в имущество, в отличие от вклада в уставный капитал, нельзя учесть в составе расходов на приобретение доли при получении последующего дохода (при ее продаже, при выходе из общества или его ликвидации).

Налоговые последствия вклада в имущество по НДС

В случае, если вклад в имущество осуществляется организацией на ОСН и передается имущество, то «мама» должна восстановить НДС с остаточной стоимости имущества. При этом восстановленный налог на добавленную стоимость можно включить в расходы. А принимающая сторона не сможет принять НДС к вычету, поскольку не уплачивала деньги за это имущество (помним, что вклад в имущество является разновидностью безвозмездной передачи). Поэтому вклад в имущество больше подходит для передачи денежных средств.

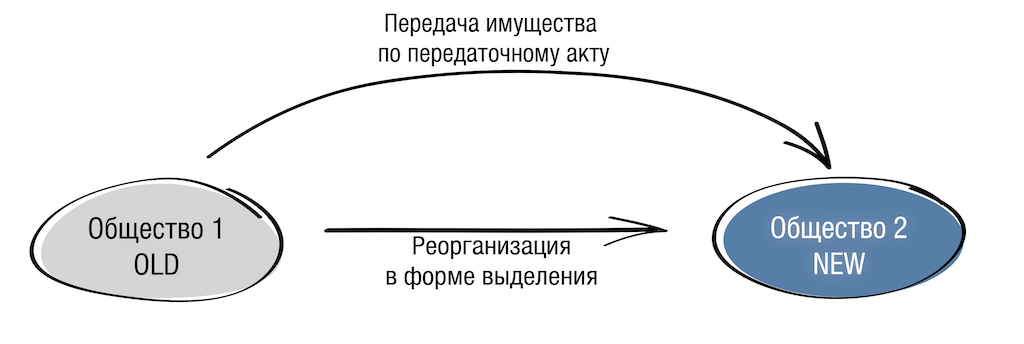

Реорганизация в форме выделения

Реорганизация в форме выделения (ст. 57 ГК; п. 8 ст. 50 НК РФ) — самый универсальный способ передачи имущества, не имеющий организационно-правовых ограничений (применим как к АО, ООО, так и к товариществам и партнерствам).

При выделении образуется второе юридическое лицо, которое не является правопреемником реорганизованной организации в части ее налоговых обязательств, за исключением случаев, когда налоговый орган докажет, что единственной целью выделения было уклонение от погашения задолженности перед бюджетом (п. 8 ст. 50 НК).

Налоговые последствия

Налог на прибыль

Выделение подразумевает «отпочкование» от старой компании новой компании. Имущество передается по передаточному акту и его стоимость не является расходом у старого юридического лица и не является доходом у новой компании. То есть нет никаких последствий по налогу на прибыль.

Передача имущества в рамках выделения не является реализацией, у компании на ОСН нет обязанности начислить НДС.

Если правопреемник перейдет на ЕНВД или УСН, то он обязан восстановить НДС, ранее принятый к вычету реорганизованной организацией, пропорционально остаточной (балансовой) стоимости.П.3.1 ст.170 НК РФ Данная обязанность действует с 2020 года.

Кто может стать участником выделяемой компании?

При процедуре выделения из ООО участниками нового юрлица могут стать:

Главное условие, чтобы это третье лицо самостоятельно оплатило уставный капитал, хотя бы в минимальном размере в 10 тысяч рублей.

В случае с акционерным обществом при выделении возможны только первые два варианта. Либо новая компания становится 100% «дочкой» реорганизуемой, либо участниками выделенной компании становятся те же самые акционеры в тех же пропорциях.

Кроме того, разрешены смешанные реорганизации в форме выделения, когда можно из АО выделить ООО или наоборот.

Риски

Выделение должно осуществляться в строгом соответствии с принципом справедливого распределения прав и обязанностей между старым и новым юридическим лицом. Это значит, что:

При выделении передача имущества и/или обязательств новой организации происходит по передаточному акту.

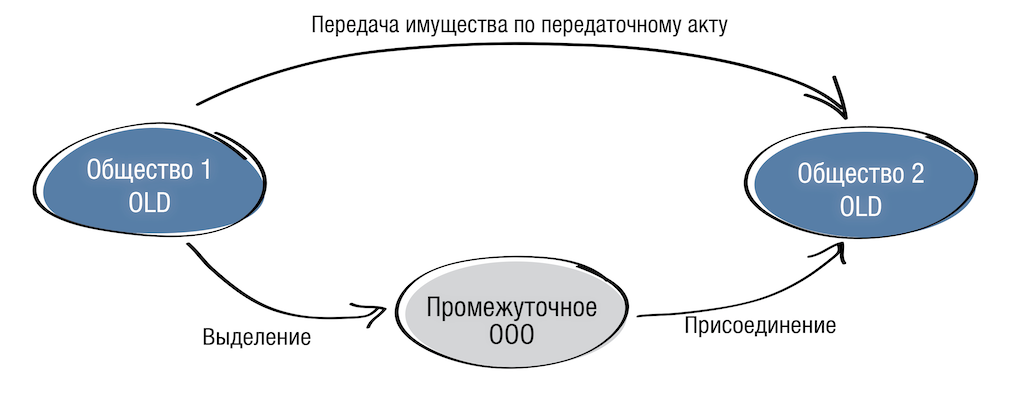

Выделение с присоединением

В рамках одной реорганизации закон позволяет объединить сразу две процедуры (ст. 57 Гражданского кодекса РФ): выделение и присоединение, что позволяет значительно сэкономить время и затраты на реорганизацию. Сначала происходит выделение, затем присоединение. Промежуточное общество, возникающее в результате выделения, носит виртуальный характер, так как используется исключительно для передачи активов и обязательств к присоединяющему обществу. Период существования данного юрлица законом не определен, но можно говорить о том, что он стремится к нулю.

Документы оформляются сначала на выделение компании. Ей по передаточному акту передается часть активов и пассивов реорганизуемого общества, которые затем присоединяются к балансу другого юрлица ( «Общество 2» на схеме выше).

Безусловно, реальную жизнь не всегда можно «впихнуть» в рамки вышеописанных способов передачи имущества. Вариантов консолидации имущества великое множество, чаще всего они представляют собой комбинацию безналоговых и низконалоговых способов перераспределения имущества, набор которых всегда уникален.

Вам надо по-другому работать с наличкой. Кого прижмут налоговики и банки? Забирайте запись, пожалуй, лучшего вебинара «Клерка»: «Как будут контролировать наличку по 115-ФЗ».

Только сегодня можно забрать запись со скидкой 60%. Программу вебинара смотрите здесь