Репликация индекса Московской биржи дивидендными бумагами

Существует два типа инвестирования в акции – это активная и пассивная стратегия. Различия между двумя подходами обуславливаются отношением к гипотезе об эффективном рынке, которую сформулировал нобелевский лауреат по экономике Ю. Фама. Согласно теории эффективного рынка все акции справедливо оценены, поскольку включают всю доступную информацию.

Пассивные инвесторы, основываясь на теории эффективного рынка, считают, что в акциях относительно рынка отсутствует премия. Поэтому рынок обогнать нельзя, можно только следовать в его фарватере.

Активные инвесторы уверены, что премия к рынку существует, что рынок неэффективен и потому можно найти перекупленные и перепроданные акции. К сожалению, среди активных инвесторов 90% теряют свои деньги. Это обуславливаются и высокими комиссионными издержками, и ошибками в прогнозах.

Пассивные инвесторы играют «в долгую», основываясь на том, что индексы в долгосрочном периоде будут расти. Эта вера базируется на том, что уже двести лет фондовый рынок растет. Рост фондового рынка поддерживают многие факторы, например, развитие экономики, инфляция, рост денежной базы. Допустим, если купить индекс S&P500 и продать его через 20 лет, то у вас не будет ни одной убыточной сделки.

Анализируя статистку, активные фонды в долгосрочном периоде не могут обогнать индексы, это происходит как в России, так и зарубежном.

В России самый известный индекс – МосБиржи (iMOEX). Посмотреть описание можно на официальном сайте биржи [2]. В настоящее время в индекс входит 39 акций. Индекс строится так, чтобы отражать динамику капитализации рынка.

При всех плюсах инвестирования в индекс, есть и недостатки – в индексе есть компании, которые дешевеют и не платят дивидендов. Исторически инвестирование в индекс показывает лучшую доходность, однако для полного копирования индекса может потребоваться крупная сумма денег. Возможно мы не хотим иметь в портфели некоторые акции из индекса, но хотим, чтобы наш портфель был хорошо с коррелирован с индексом, для этого подберем веса акций в нашем портфеле, так чтобы среднеквадратичная ошибка с индексом Московской биржи была минимальной.

У данной задачи есть аналитическое решение в матричном виде:

где b – весовые коэффициенты;

Х – матрица стоимости акций;

Y – вектор значений индекса Московской биржи.

Рассмотрим пакет акций входящий в индекс Московской бирже и выплачивающий хорошие дивиденды.

Предполагаемый пакет акций

ETF фонды и способы репликации

Способ репликации — это процесс для управления пассивными фондами. К ним относится ETF, который копирует определенный индекс, или другие активы.

ETF фонды торгуются на фондовой бирже, и управляются пассивно. Что это значит? Задача такого фонда воспроизвести цены на активы согласно индексу. Таким образом, доходность ETF равна доходности того индекса, что лежит в его основе.

Основные характеристики такого фонда:

Одним из преимуществ ETF является возможность собрать инвестиционный портфель по умеренной цене. Еще один плюс — это экономия времени при сборе портфеля. Фонды ETF открывают доступ к иностранным биржам, позволяя легко и быстро вложить деньги в определенный рынок.

Физический способ репликации

Есть несколько способов воспроизводить индексы в пассивно управляемых фондах. Это физическая и синтетическая репликация. Рассмотрим способ физической репликации индекса, вот три ее характеристики:

Чтобы не возникало проблем с ограничением физической репликации, фонд старается не покупать более 20% акций одной компании. Чтобы избежать такой ситуации, фонд может купить похожие активы.

Синтетический способ репликации

Если фонд проводит воспроизведение индексов через производные инструменты, то такой способ называется синтетическая репликация.

Этот способ считается более рискованным. В случае физической репликации при банкротстве фонда обязательства перед инвесторами покрываются существующими активами.

Синтетическая репликация etf это обмен активами в определенный период времени. То есть фонд предлагает доход от тех активов, которыми, по сути, он не владеет. Но прибыль от них ему доступна согласно договору с третьей стороной.

Преимуществом синтетической репликации стало снижение расходов на обслуживание. При физической — расходы повышаются за счет хранения и защиты, например золота.

Разновидности фондов ETF

Фонды ETF являются доступным и понятным инструментом для инвестирования. Такие фонды могут инвестировать в акции, или предоставляют динамику цен на основные сырьевые ресурсы.

Первоначально ETF задумывались как пассивно управляемые. Но уже появились и активные ETF. По каким характеристикам выбирать фонд:

У каждого вида есть свои плюсы и недостатки. Например, у активных фондов размер комиссии больше, чем у пассивных. Фонды с кредитным плечом стремятся к увеличению базового индекса в пропорции 2:1 или даже 3:1. За счет заемных средств прибыль при росте индексов увеличивается. Но при падении повышаются и потери. Фьючерсы подходят для коротких инвестиций.

Почему стоит инвестировать в ETF

Обычному инвестору, который не располагает огромными суммами, трудно собрать диверсифицированный портфель. Но покупка нескольких ETF позволит решить эту проблему.

Как работает фонд ETF:

Активами могут выступать не только акции, но и еврооблигации, а также золото.

Некоторые ETF реплицируют индексы, покупая фьючерсы. Это способ синтетической репликации. Другие покупают сам базовый актив — физическая репликация.

Покупая ETF, не нужно самостоятельно искать и изучать перспективные для инвестирования компании. Фонд уже проанализировал рынок, и сделал это. Таким образом, можно быстро и качественно собрать инвестиционный портфель, добавив туда бумаги данного фонда. Выбирать можно только перспективную с точки зрения инвестора отрасль. Из-за отсутствия расходов на управление, годовая комиссия в ETF довольно низкая.

К минусам можно отнести следующие факторы:

Совет для новичков: не путать ETF и ETN. ETN — это выпущенные банком биржевые долговые бумаги. Они являются необеспеченными, и потому рискованными.

Интерес к инвестициям привел к развитию биржевых инструментов. Простые и прозрачные ETF фонды становятся активными, применяют различные виды репликации, используют маржинальность. Перед покупкой следует провести анализ фонда, сведя риски к минимуму.

Как не ошибиться при выборе ETF?

Биржевые фонды ETF — достаточно безопасный и прозрачный инструмент инвестирования, уже проверенный временем. Однако, польза от ETF возможна только при правильном использовании. Хоть биржевые фонды имеют много преимуществ, но, как и в любом инвестиционном инструменте, у ETF есть свои риски и подводные камни. Если вы хотите, чтобы ваши вложения в ETF были успешны, вам нужно о них знать заранее.

Биржевые фонды ETF — достаточно безопасный и прозрачный инструмент инвестирования, уже проверенный временем. Однако, польза от ETF возможна только при правильном использовании. Хоть биржевые фонды имеют много преимуществ, но, как и в любом инвестиционном инструменте, у ETF есть свои риски и подводные камни. Если вы хотите, чтобы ваши вложения в ETF были успешны, вам нужно о них знать заранее.

Если вы еще не читали статью Как выбирать ETF?, рекомендую прочитать сначала ее. В ней написано о базовых параметрах, по которым нужно выбирать ETF. В данной статье мы поговорим о других вещах, на которые нужно обращать внимание.

Во что инвестирует ETF?

На первый взгляд одинаковые ETF могут инвестировать в разные вещи. Например, есть два ETF: iShares Europe ETF и Vanguard FTSE Europe ETF. Оба фонда инвестируют в один и тот же актив — акции Европы.

Но между ними есть ряд заметных отличий. Первый фонд ориентируется на индекс S&P Europe 350 Index, второй — на FTSE Developed Europe Index.

У первого фонда комиссия 0,59%, у второго 0,08%. В состав IEV входит около 350 ценных бумаг, в состав VGK — более 1300.

Результаты у фондов тоже разные — доходность за последний год у IEV составила 45,38%, у VGK 50,04%.

Не обязательно фонды на один и тот же актив будут равнозначны и показывать одинаковые результаты. Поэтому обязательно смотрите, что у фонда «под капотом» и сравнивайте аналоги.

Сравнение ETF https://etfdb.com/tool/etf-comparison/IEV-VGK/

Есть примеры, когда ETF не содержит в себе то, что следовал бы содержать, судя по своему названию. Например, ETF на сырьевые товары могут в себе вообще не содержать базового актива.

Как пример — ETF United States Oil Fund. Он нацелен предоставлять доступ к динамике цен на нефть. Фонд содержит в себе производные инструменты — краткосрочные фьючерсы на нефть. Фонд в основном держит месячные фьючерсные контракты на WTI, переходя в новые фьючерсные контракты каждый месяц. Фонды, использующие в своей основе производные инструменты, хорошо отражают краткосрочные изменения цен, но плохо воспроизводит долгосрочную динамику. Поэтому они подходят только для совершения краткосрочных сделок.

Активные и пассивные

Первоначально ETF создавались как аналог индексных фондов. Но с развитием индустрии появились и активно-управляемые ETF. Эти фонды не следуют динамике какого-то индекса, они активно управляются согласно своей инвестиционной стратегии. Поэтому нужно обращать внимание, к какому типу относится тот или иной ETF.

Например, фонд PIMCO Total Return ETF является активно-управляемым «аналогом» индексных ETF, ориентированных на широкий индекс облигаций США (как пример — Vanguard Total Bond Market ETF). Активно-управляемые фонды выбирают те, кто считает, что управляющий может показывать результаты лучше, чем фонды, пассивно копирующие индекс.

Но нужно учесть, что 1) гарантии, что результаты будут лучше индекса, нет; 2) комиссии активно-управляемых ETF больше, чем у индексных. Например, комиссия PIMCO Total Return ETF 0,57%, у Vanguard Total Bond Market 0,04%. Это означает, что фонд PIMCO должен опережать бенчмарк на 53 базисных пункта ежегодно, чтобы оправдать более высокие сборы.

Базовая валюта

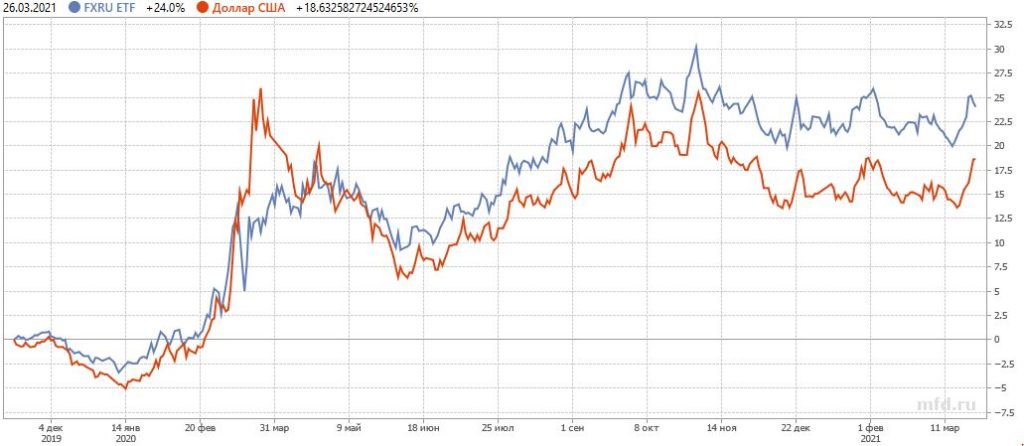

У ETF есть базовая валюта фонда и валюта торгов. И они могут отличаться. Проще всего это пояснить на примере российского FXRU/ FinEx Tradable Russian Corporate Bonds UCITS ETF (USD). Данный фонд инвестирует в индекс российских еврооблигаций. Еврооблигации — это ценные бумаги, торгующиеся в долларах, и базовая валюта фонда — это доллар США. На московской бирже фонд торгуется в другой валюте — в рублях.

По этой причине на стоимость акций данного ETF на московской бирже влияет не только стоимость его активов, но и курс рубля к доллару. При ослаблении рубля к доллару, стоимость ETF будет расти, а при укреплении — наоборот — падать. Влияние курса доллара хорошо видно на графике ниже.

FinEx Tradable Russian Corporate Bonds UCITS ETF (USD) и курс доллара

У американских ETF так же есть такая особенность, если они инвестируют в зарубежные активы, номинированные в иностранной валюте — евро, юани и т.д.

Хэджирование

Чтобы избежать влияния курса валют на стоимость ETF, были созданы фонды с хеджированием. Для примера можно привести опять же российский FXRB / FinEx Tradable Russian Corporate Bonds UCITS ETF ( RUB). Это фонд, который содержит ту же корзину еврооблигаций, что и FXRU. Но в отличие от FXRU, в него встроен механизм хеджирования. Этот механизм защищает фонд от влияния курса валют (подробнее о хеджировании). Если курс рубля к доллару ослабнет, акции ETF не вырастут, а если укрепится — не упадут.

На графике можно видеть, что FXRB (зеленый) движется независимо от курса доллара, отражая чистую динамику актива.

Что лучше выбрать — фонд с хеджированием или без? Здесь нет универсального ответа. Если вы верите в укрепление рубля, и вам не нужно влияние курса иностранной валюты, вам подойдет FXRB. Если вам нужен валютный актив и вы верите в обесценивание рубля, то вам больше подойдет FXRU. Среди зарубежных фондов так же есть ETF с хеджированием. Принцип тот же, только валюты другие.

Маржинальные ETF с плечом

Существует особая категория ETF — маржинальные (leveradget). Это биржевой фонд, который привлекает заемные средства. Такие фонды используют финансовые деривативы и долговые обязательства для увеличения доходности базового индекса. В то время как традиционный биржевой фонд повторяет динамику базового индекса в соотношении 1:1, ETF с кредитным плечом стремится к соотношению 2:1 или 3:1. ETF с кредитным плечом доступны для большинства популярных индексов, таких как индекс Nasdaq 100 и Dow Jones Industrial Average (DJIA).

Как это работает? Например, ETF, отслеживающие индекс S&P 500, содержит 500 акций, входящие в индекс. Если индекс S&P движется на 1%, то ETF также движется на 1%. Маржинальный ETF, который отслеживает S&P, увеличивает каждый 1% прибыли S&P до 2% или 3% прибыли. Размер прибыли зависит от размера кредитного плеча, используемого в ETF.

Однако, кредитное плечо работает и в противоположном направлении и может привести к убыткам для инвесторов. Если базовый индекс падает на 1%, потери увеличиваются за счет кредитного плеча. При плече 3:1 если бы базовый индекс снизился на 2%, то ETF понес бы убыток в размере 6% за этот период.

Кредитное плечо — это обоюдоострый меч, означающий, что оно может привести к значительным прибылям, но также может привести и к значительным потерям. Здесь риск потерь намного выше, чем при традиционных инвестициях. Кроме того, ETF с кредитным плечом имеют более высокие комиссии по сравнению с традиционными ETF.

Маржинальный ETF (красная линия) может приносить как больше прибыли, так и больше убытка

Обычно такие ETF в своем названии содержат Ultra, 2Х, 3Х, Leveraged. Например, ProShares Ultra S&P 500 (SSO) — плечевой ETF на индекс S&P 500 стремится увеличивать доходность индекса в 2 раза.

Нет смысла использовать маржинальные ETF для долгосрочных инвестиций. ETF с кредитным плечом используются для получения прибыли от краткосрочных движений на рынке. И могут очень быстро привести инвесторов к большим прибылям или убыткам.

Обратные ETF

Обратный (inverse) ETF — это биржевой фонд, созданный с использованием различных деривативов, для получения прибыли от снижения стоимости базового индекса. Инвестирование в обратные ETF похоже на покупку коротких позиций — заимствование ценных бумаг и их продажу в надежде выкупить их позднее по более низкой цене. Поэтому иногда эти ETF называются «короткие» или «медвежьи».

Обратные ETF позволяют инвесторам зарабатывать деньги, когда рынок или базовый индекс снижаются, но без необходимости самим использовать короткие позиции.

Многие обратные ETF используют ежедневные фьючерсные контракты. Фьючерс — это контракт на покупку или продажу актива в определенное время и по определенной цене. Фьючерсы позволяют делать ставку на направление движения цены ценных бумаг. Если рынок падает, то обратный ETF растет примерно на тот же процент за вычетом своих сборов. Некоторые обратные ETF являются к тому же и маржинальными.

Поскольку в своей основе короткие ETF содержат краткосрочные деривативы, они не подходят на долгосрочных инвестиций. А комиссия таких ETF близка к 1%. Данные ETF специально созданы для краткосрочной торговли. Они не требуют наличия маржинального счета, торговать ими можно на обычном брокерском счете.

В названии обратных ETF обычно содержится слово Short. Если это еще и плечевой ETF, то добавляется одна из приставок для маржинальных ETF. Примером обратного ETF может служить SH ProShares Short S&P 500. Это обратный ETF на индекс S&P 500 с соотношением 1:1. То есть при падении индекса на 1%, акции данного фонда вырастут примерно на 1%. При росте индекса на 1%, ETF упадет на эту же величину.

Обратный ETF движется в противоположном направлении индексному фонду

Короткие ETF стоит использовать очень осторожно, учитывать все риски и потенциальные потери. Существует значительный риск потерь, если выделять на них слишком много денег и плохо рассчитывают время входа и выхода. Таким фондам не место в долгосрочных портфелях.

Аккумулирующие и выплачивающие дивиденды

Особенно распространена такая практика в ирландских ETF. Например, ирландская управляющая компания BlackRock Asset Management Ireland Limited имеет два ETF на индекс S&P 500 — IUSA и CSPX. Их отличие состоит в том, что первый выплачивает дивиденды, а второй аккумулирует их. ETF от Finex, торгующиеся на московской бирже, так же аккумулируют дивиденды.

Репликация индекса

Если фонд воспроизводит динамику своего бенчмарка, покупая все акции из индекса в соответствии с нужными пропорциями — это физическая репликация индекса. Однако, фонд может воспроизводить репликацию другим способом — через производные инструменты — это синтетическая репликация.

Например, крупнейший ETF на золото SPDR Gold Trust использует физическую репликацию, храня физическое золото в слитках в специальных хранилищах. Другой фонд Invesco DB Gold Fund использует фьючерсные контракты на золото. Однако, синтетическая репликация с использованием производных инструментов может содержать в себе дополнительные риски контрагента и деривативов. Если есть возможность, лучше выбирать ETF с физической репликацией.

SPDR Gold Trust vs Invesco DB Gold Fund

Есть так же еще один тип физической репликации — оптимизация, когда ETF покупает не все ценные бумаги из индекса, а большую их часть. Пример такого ETF — FinEx Russian RTS Equity UCITS. ETF ориентирован на индекс РТС, но покупает наиболее ликвидные ценные бумаги из индекса, избегая малоликвидных бумаг.

Рыночные ордера

Рыночный ордер — это распоряжение купить или продать ценные бумаги по наилучшей цене в данный момент. При использовании рыночных ордеров для самых ликвидных ETF у вас не возникнет никаких проблем. Но если вы покупаете или продаете не самые ликвидные фонды, есть риск, что ваша сделка может исполнится не по самой лучшей цене.

Чтобы избежать этого используйте лимитированные ордера. Этот ордер устанавливает цену, по которой вы готовы продать или купить бумаги. Сделка совершится только в том случае, если цена будет не хуже той, которую вы обозначили в своей заявке.

Не путать ETF и ETN

Помимо биржевых фондов ETF на бирже можно встретить биржевые ноты ETN. Важно не путать их, поскольку это два разных инструмента. Если ETF содержит в себе реальные активы, и ими обеспечен, то ETN по сути — это необеспеченная долговая нота, выпущенная банком. Риск контрагента в этом случае намного выше, поскольку в случае банкротства, есть риск потери вложений в эту ноту.

Такие ноты в своем названии содержат «ETN». Например, iPath Series B S&P 500 VIX Short-Term Futures ETN — биржевая нота, позволяющая извлекать прибыль из индекса волатильности VIX.

Выводы

Бурный рост индустрии ETF привел к тому, что изначально прозрачные и безопасные ETF, созданные как аналог взаимных индексных фондов, стали намного сложнее. Появились маржинальные и шортящие ETF, активно-управляемые фонды, фонды с различной репликацией индекса и т.д. Эти и другие вещи создают дополнительные риски для инвесторов, которые хотят использовать ETF. Поэтому важно о них знать, и внимательно анализировать фонды перед покупкой. В таком случае ваши шансы допустить ошибку будут минимальны.

Как купить ETF на Московской бирже

И чем они друг от друга отличаются

ETF (exchange traded funds) — торгующиеся на бирже инвестиционные фонды. Мы о них уже много раз писали, но не грех и повторить.

Для начала очень коротко о том, что такое ETF.

Есть много компаний с акциями. У одних акции за месяц выросли на 10%, у кого-то упали на 3%, у кого-то не изменились. Если вложиться только в какую-то одну, можно не угадать и потерять часть денег.

Эту проблему решают фонды: они собирают диверсифицированный портфель акций или облигаций на миллионы и миллиарды рублей и продают долю в этом портфеле. Покупая акцию фонда, вы как бы покупаете микроскопические доли всех активов, которые собрал этот фонд. Вход в инвестиции через фонд сравнительно низкий: несколько тысяч рублей.

Метафора: повар в ресторане покупает мешок картошки, несколько кочанов капусты, еще всяких разных овощей и много мяса и делает из этого суп. Вы покупаете тарелку супа: в нем есть и картошка, и мясо, и всё остальное, но по чуть-чуть.

Как купить ETF

ETF на Московской бирже

ETF торгуются на Московской бирже так же, как акции компаний. Сейчас там 15 ETF от двух провайдеров — FinEx и ITI Funds.

Акции ETF стоят примерно от 550 до 7250 рублей за штуку в зависимости от наименования. Их точная цена меняется много раз в течение дня.

Минимум можно купить 1 акцию.

Акции ETF может приобрести любой желающий, кроме некоторых государственных служащих. Дело в том, что некоторым чиновникам и сотрудникам правоохранительных органов нельзя использовать иностранные финансовые инструменты, а ETF как раз такими и считаются.

Для покупки акций ETF понадобится брокерский счет или ИИС. Такие счета можно открыть у брокера — юридического лица с особой лицензией, который дает доступ на биржу. Брокер передает на биржу заявки о покупке и продаже ценных бумаг, учитывает активы инвестора, рассчитывает прибыль инвестора и удерживает с нее НДФЛ. Как выбрать брокера, мы писали в отдельной статье.

У нас в группе «Тинькофф» есть брокер, и он поддерживает сделки с ETF.

Инвестиции — это несложно

Фонды акций

Большинство ETF на Московской бирже вкладывают деньги в акции. Хотя представлены не все рынки и пока нет глобальных ETF типа фонда акций всего мира, выбрать всё равно есть из чего.

Комиссия и количество компаний в портфелях разных фондов

| Фонд | Страна | Число компаний | Комиссия |

|---|---|---|---|

| FXUS | США | 625 | 0,9% |

| FXCN | Китай | 347 | 0,9% |

| FXJP | Япония | 320 | 0,9% |

| FXIT | США, ИТ-компании | 103 | 0,9% |

| FXUK | Великобритания | 101 | 0,9% |

| FXAU | Австралия | 67 | 0,9% |

| FXDE | Германия | 67 | 0,9% |

| RUSE | Россия, заявлена выплата дивидендов раз в год | 41 | 0,65% |

| SBMX | Россия | 39 | 1,1% |

| FXRL | Россия | 37 | 0,9% |

| FXKZ | Казахстан | 7 | 1,39% |

Чем больше компаний в портфеле ETF, тем лучше для инвестора.

Фонд SBMX формально не ETF, а биржевой ПИФ: есть разница в механизмах работы и контроля. Впрочем, с точки зрения обычного инвестора, отличия не очень большие. Зато это российский финансовый инструмент, тогда как акции ETF считаются иностранными инструментами. Это важно для некоторых госслужащих.

Фонды облигаций

Облигации — важная часть инвестиционного портфеля. На Московской бирже есть три фонда, которые позволяют вкладываться в еврооблигации — долговые бумаги в иностранной валюте. Большинство таких бумаг стоят очень дорого, но благодаря ETF их легко иметь даже в небольшом инвестиционном портфеле.

FXRB. Отслеживается индекс российских корпоративных еврооблигаций EMRUS Bloomberg Barclays. В составе фонда — 27 бумаг, в том числе евробонды «Газпрома», Сбербанка, РЖД, «Алросы». Комиссия за управление — 0,95%.

В фонде применяется механизм рублевого хеджирования. Это означает, что изменения курса валют сами по себе не влияют на цену акции ETF, при этом хеджирование может дать прибавку к доходности.

FXRU. Полный аналог FXRB, но хеджирование не используется. Значит, при росте доллара акции фонда вырастут в цене, при падении доллара — упадут. Расходы фонда меньше, чем у FXRB: 0,50% вместо 0,95%.

RUSB. Этот фонд похож на FXRU, но средства вложены не только в корпоративные еврооблигации российских компаний, но и в еврооблигации Минфина. В фонде 22 наименования ценных бумаг. Комиссия за управление — 0,50%.

Фонд денежного рынка FXMM

Фонд чем-то похож на банковский вклад: деньги размещены в краткосрочных государственных облигациях США ( T-bills ), при этом используется хеджирование. По факту фонд наполнен гособлигациями США, а ведет себя как депозит в рублях. Благодаря этому цена акций ETF медленно и стабильно растет и не зависит от курса доллара. Комиссия — 0,49%.

FXMM можно использовать для временного размещения свободных средств на брокерском счете или ИИС, но не забывайте о комиссиях за совершение сделки. Акциями FXMM придется владеть хотя бы одну неделю или две, только чтобы рост цены акций окупил затраты на их покупку и продажу.

Фонд золота FXGD

Единственный сырьевой ETF на Московской бирже позволяет вложиться в золото, которое традиционно считается защитным активом для кризисов. Это хорошая альтернатива обезличенным металлическим счетам. Комиссия за управление — 0,45%.

Фонд не владеет физическим золотом. Изменения цены золота отслеживаются методом синтетической репликации с помощью краткосрочных облигаций США и свопа полной доходности. Сложно звучит, зато фонд точно отслеживает цену металла.

Есть разные мнения, нужно ли инвестору золото. Основатель крупнейшего хедж-фонда Bridgewater Associates Рэй Далио считает, что выделить 5—10% инвестиционного портфеля на золото — хорошее решение.

Какие фонды выбрать

Доходность ETF заранее не известна и никем не гарантируется. Нельзя сказать, что акции одного фонда будут хорошим вложением, а другого — плохим. Выбор ETF зависит от того, на какой срок инвестор вкладывается и насколько он готов к риску.

Не стоит все вкладывать в активы одной страны. Разумнее распределить средства между ETF на акции США, Китая, России и других государств, добавить какую-то долю облигаций.

Нет готовых решений, которые можно просто скопировать и получить нужный вам результат. Распределение средств инвестиционного портфеля между акциями, облигациями и другими активами должно подбираться под нужды инвестора с учетом горизонта инвестирования, готовности к риску и других факторов.

Ликвидность ETF

У всех биржевых фондов, упомянутых в статье, есть маркетмейкер — организация, обеспечивающая ликвидность. Это означает, что практически в любое время, когда работает биржа, можно купить или продать акции ETF или паи ПИФа по цене, близкой к справедливой. Справедливая цена — это стоимость чистых активов фонда, деленная на число акций или паев фонда.

При сделках с ETF советую использовать лимитированные заявки: в них указана цена, по которой вы хотите совершить сделку. Если нужную или более выгодную для вас цену никто из участников торгов не дает, сделка не состоится. А вот рыночные заявки исполняются по лучшей имеющейся цене, и это может обернуться для вас неприятным сюрпризом.

Дело в том, что иногда маркетмейкер ненадолго исчезает. При этом останутся другие участники торгов с ценами, зачастую далекими от справедливых. Если вы в этот момент подадите рыночную заявку, то купите или продадите бумаги по тем ценам, которые есть на бирже в этот момент. Это может быть невыгодно.

Например, инвестор хочет купить 20 акций фонда FXCN. Маркетмейкер готов продать 1700 акций по 2305 Р за штуку. Это лучшая цена на данный момент.

Теперь представим, что маркетмейкер на какое-то время перестал участвовать в торгах, то есть нет предложений на продажу по 2305 Р за акцию.

Р за штуку. Скриншот из торгового терминала QUIK» loading=»lazy» data-bordered=»true»>

Р за штуку. Скриншот из торгового терминала QUIK» loading=»lazy» data-bordered=»true»>

Издержки, налогообложение и другие нюансы

Комиссии за управление фондами на Московской бирже выше, чем у фондов, торгующихся на биржах Европы или США. С другой стороны, комиссии отечественных ETF заметно ниже, чем у ПИФов, и их можно легко купить на бирже — это существенный плюс по сравнению с ПИФами.

Доход от акций ETF, торгующихся на Московской бирже, облагается налогом так же, как прибыль от операций с другими ценными бумагами. НДФЛ при необходимости удержит брокер.

Можно не платить НДФЛ с дохода от продажи ETF, если владеть их акциями хотя бы 3 года. Или можно покупать ETF через ИИС — это даст налоговый вычет с внесенной на ИИС суммы или освобождение от налога по всем операциям на счете.

Некоторые ETF можно купить и продать за доллары. Подробнее об этом мы писали в материале «Вложить валюту на Московской бирже».

Санкции и ETF

Отдельно остановлюсь на вопросе, который беспокоит некоторых инвесторов: могут ли американские санкции навредить ETF на Московской бирже и лишить инвесторов денег?

Краткий ответ: это маловероятно. Представитель FinEx подробно объясняет, почему так.

Мнение: у ETF нет санкционных рисков

Мы считаем, что инвесторам в ETF на Московской бирже не стоит беспокоиться из-за санкций.

Во-первых, санкции, по имеющейся информации, могут быть направлены против отдельных российских кредитных организаций, а не против европейских фондов — ETF на Московской бирже.

Во-вторых, сам механизм санкций не затрагивает ценные бумаги фондов. Санкции могут создать какой-то риск для долларовых депозитов, а не для фондов, независимо от того, на какой бирже обращаются их акции.

Инфраструктуру управляющей компании санкции тоже никак не затрагивают.

Возможный дискомфорт может быть связан исключительно с гипотетическими действиями российских игроков: банки и государство могут в качестве ответной меры ухудшить положение владельцев иностранных ценных бумаг. Здесь возможны два негативных сценария.

Отдельный брокер прекратит работать с иностранными ценными бумагами. Однако ETF можно перевести от одного брокера к другому без совершения денежных транзакций. Их можно будет продать позже, через другого брокера.

Государство ограничит обращение иностранных ценных бумаг в России. В таком случае администратор фондов «Бэнк-оф-нью-йорк-меллон», учитывающий активы ETF, предложит всем желающим погасить ETF аналогично досрочному погашению облигаций. Для этого есть специальная процедура. Погашение пройдет с учетом интересов инвесторов, то есть с учетом гипотетических ограничений. Обо всем позаботится «Бэнк-оф-нью-йорк-меллон», от инвестора потребуется только дать согласие на погашение.

Мы считаем, что те санкции США, о которых сейчас есть сведения и которые мы можем представить, никак не повлияют на обращение ETF на Московской бирже.

Запомнить

И мне интересно по комиссиям! Особенно мне не понятно что означает цифры по комиссиям представленные в этой статье ведь у них не указано ни срока за который берутся комиссии ни сделки за которые берутся эти комиссии. Такое ощущение, что вот например у фонда ETF FXRB комиссия 0,95% в день. Кто нибудь может подсказать по подробнее?

Стас, это годовая комиссия провайдера Фонда. Она высчитывается ежедневно малыми долями из стоимости актива. Не затрагивая ваш биржевой счет и средства на нем. Короче, если ETF это суп из бумаг, то 0.95% это зарплата повара.

Анна, правильно я понимаю, что можно сказать бумаги ETF будут дешеветь ежедневно на этот* процент?

Maksim, комиссия уже зашита в стоимость актива

Еtf основан на том, что покупает на инвестиции активы согласно стратегии. Все хорошо, пока рынок растущий, как в последнем десятилетии, но что будет в случае полномасштабного кризиса, как в 2008. Если у фонда все их активы одновременно и на неопределенный срок просядут кратно, и фонд не сможет получать прибыль от них как в настоящее время, то возможна ли ситуация, что управляющая компания закроет свои etf (или часть из них), как произошло недавно с частью etf от finex в РФ (хоть там и совсем другая причина была) и в таком случае, если УК не сможет дальше управлять фондами, активы будут продавать по рынку, который будет явно сильно ниже, чем сейчас и инвесторы, которые вложились в эти фонды однозначно потеряют свои деньги и не смогут lаже как-то повлиять на эту продажу активов фонда? Возможен такой вариант развития событий?

Если фонды смогут продержаться и в кризис и вышеописанной ситуации с потерей половины портфеля при продаже etf активов по рынку в кризис не возникнет, то etf имеет все преимущества, чем если только брать акции, самому реплицируя индекс, но с акциями хотя бы есть надежда переждать кризис и получить свое с %, а не бессильно наблюдать, как твой портфель продается в полцены(

![]()

Анатолий, если вы не нашли ответ на свой вопрос, то врятли вам стоит это делать, так как на фондовом рынке нужно хотя-бы примитивно разбираться, от того на сколько вы будете в этом разбираться, на столько будут надёжно вложены ваши деньги, в противном случае вы будете скорее всего с убытками.

В статью уже необходимо добавить БПИФ «AKNX «Технологии 100» от Альфа-Капитал.

Из ETF вложился бы в SANP500. Но американские акции сейчас на пике, нет смысла вкладываться и получать 3-6%, чтобы на третий год столкнуться с рецессией. Надо ждать просадку или кризиса.

Василий, забавно, седьмого октября 2019, на следующий день после вашего комментария, FXUS стоил 3400. Сегодня 4221. Рост 24%. Мне кажется, неплохо

P.S. Если можно оценку, выбранного мною портфеля отправить на эл. почту: vasiliycher@mail.ru

Эти ETF я хочу разместить на ИИС у брокера Тинькофф, у которого и хочу открыть ИИС в ближайшие дни.

Буду очень благодарен, если поможете в формировании портфеля ETF и размещения его на ИИС у брокера Тинькофф.

![]()

Василий, я тоже в начале 2021 года вложился в ETF FXCN, на сегодня фонд просел на 31%, но я надеюсь, что когда китайские компании перейдут на Гонконскую биржу, дела поправятся и мы увидим рост котировок.