Форматы фискальных документов: кратко о сложном

Предприниматели, работающие или планирующие работать с онлайн-кассами, часто интересуются, что такое форматы фискальных документов, зачем они нужны и какими бывают. Давайте разберемся.

Что такое форматы фискальных документов?

На рынке e-commerce довольно много участников. Это не только продавец и покупатель, но и оператор фискальных данных (ОФД), а также налоговая. Чтобы все они могли понимать друг друга, нужно было четко структурировать сведения о торговых операциях, то есть создать некие шаблоны для обмена информацией.

Так и появились форматы фискальных документов (далее – ФФД). Окончательно закрепил их приказ ФНС России № ММВ-7-20/229@ со сложным названием: «Об утверждении дополнительных реквизитов фискальных документов и форматов фискальных документов, обязательных к использованию».

Согласно этому документу, ФФД определяет состав, формат и обязательное указание реквизитов в кассовом чеке (бланке строгой отчетности), а также в отчетах об открытии/закрытии смены, регистрации и других фискальных документах. Это справедливо как для бумажного, так и для электронного чека, который отправляется оператору фискальных данных и покупателю.

Какие форматы фискальных документов существуют?

Приказом утверждены сразу три формата фискальных документов – 1.0, 1.05 и 1.1. Различаются эти версии прежде всего перечнем реквизитов, которые должны содержать, а также порядком отражения последних. Так, реквизит 1187 «место расчетов» является рекомендуемым для включения в бумажный чек в ФФД 1.0 и уже обязательным для ФФД 1.05 и ФФД 1.1.

ФФД 1.0 – первый и, пожалуй, самый распространенный на сегодняшний день формат фискальных данных. Он удобен для типичных сделок в розничной продаже, когда сумма оплат эквивалентна стоимости товара, а отгрузка начинается сразу же после получения денег. Однако если вам нужно выполнить более сложную операцию (вроде оформления чеком частичной оплаты товара), начинаются проблемы.

Например, у вас ресторан, и вы принимаете аванс за предстоящий банкет. По закону вы должны выдать чек дважды: первый раз – принимая аванс, второй раз – рассчитывая гостей после банкета. Чаще всего чек на аванс ресторан не выдает, в лучшем случае предоставляет – расписку о получении денег. И только после самого банкета формирует чек на всю сумму. Возможности оформить корректно чек на аванс или другие, более сложные, чем «товар – деньги», операции в ФФД 1.0 не предусмотрены.

Но начиная с версии ФФД 1.05 такая возможность есть. И в чеке аванса, пробитом в ресторане, по новым правилам будет точно отражено, что это не расчет за оказанную услугу, а именно внесение аванса. Чем старше версия ФФД, тем больше возможностей она поддерживает.

Другой пример. Вы продаете подарочный сертификат и реализуете товар с частичной оплатой этим сертификатом. Как отобразить оплату сертификатом в чеке? Раньше, чтобы не задваивать по кассе выручку, при оплате сертификатом делали в чеке скидку на размер данного сертификата. Теперь же данную операцию можно отразить корректно, но только в ФФД 1.05 и 1.1.

Еще одна особенность ФФД 1.0: в отчете о закрытии смены или отчете о текущем состоянии расчетов вы не найдете информацию о сменной выручке. Той, что привыкли видеть в Z-отчете на кассах старого типа, с ЭКЛЗ. Такая возможность появится только при использовании ФФД 1.1.

Чтобы переходить с ФФД 1.0 на ФФД 1.1. было проще, в налоговой придумали промежуточный протокол фискальных документов – ФФД 1.05. С одной стороны, он уже содержит в себе значительную часть новых документов (вы никогда не попадете в ситуацию, как в примере с рестораном), а с другой – может спокойно работать с фискальным накопителем версии 1.0. Стоит ли переходить на ФФД 1.05 уже сейчас? Это решать вам – многое зависит от специфики конкретного бизнеса.

Правда, учитывая легкость перепрошивки кассы с ФФД 1.0 до ФФД 1.05, я не вижу серьезных препятствий для такого шага. Да и формат ФФД 1.0 скоро нельзя будет использовать.

Чем старше версия ФФД, тем больше обязательных реквизитов она может отражать в фискальном документе. Наиболее продвинутым в этом плане является формат 1.1 – он поддерживает самый широкий круг финансовых транзакций и способен рассказать о вашей сделке практически все. В чеках по 1.1, например, указываются способы оплаты (если это не просто наличные деньги или электронные платежи), признаки реализуемого товара или оказываемой услуги, место расчета и многое другое. Перечень всех реквизитов можно посмотреть в соответствующем приказе ФНС.

Есть ли ограничения по времени использования ФФД?

Таблица. Сроки легитимности использования ФФД

Как правильно формировать фискальные документы

ФНС опубликовала подробную инструкцию, как правильно формировать фискальные документы при продаже комиссионером собственных и комиссионных товаров.

Фискальные данные – это сведения о расчетах, сформированные ККТ или оператором. Фискальные данные, представленные по установленным форматам, представляют собой фискальный документ (ст. 1.1 Федерального закона от 22.05.2003 № 54-ФЗ, далее – Закон № 54-ФЗ).

К фискальным документам, данные о которых хранятся в фискальном накопителе, относятся (п. 4 ст. 4.1 Закона № 54-ФЗ):

Форматы фискальных документов утверждены Приказом ФНС от 21.03.2017 № ММВ-7-20/229@ (далее – Приказ). Они нужны для того, чтобы продавец, покупатель, оператор фискальных данных (ОФД) и налоговая инспекция могли получать информацию о торговых операциях по унифицированным шаблонам. Это способ, алгоритм формирования кассового чека, БСО или иного фискального документа.

Таким образом, формат фискальных документов (ФФД) определяет состав, формат и обязательное указание реквизитов в фискальных документах.

Форматы фискальных документов

Приказом утверждены два формата фискальных документов – 1.05 и 1.1 (формат 1.0 упразднен с 01.01.2019). Они различаются перечнем реквизитов, которые должны содержать, и порядком их отражения. Чем старше версия ФФД, тем больше возможностей она поддерживает.

Так, ФФД 1.05 предусматривает два новых параметра, необходимых с 2019 года:

Формат 1.1 поддерживает самый широкий круг финансовых транзакций и способен рассказать о сделке практически все. В чеках по ФФД 1.1, например, указываются способы оплаты (если это не просто наличные деньги или электронные платежи), признаки реализуемого товара или оказываемой услуги, место расчета и многое другое.

Какую технику выбрать

Совместимость конкретной модели кассы с форматом ФФД можно проверить на сайте ФНС в реестре ККТ.

Тип ФФД по умолчанию заложен в программных алгоритмах ключевого технологического компонента онлайн-кассы – фискального накопителя (ФН).

Так, ФН 1.0 может работать как в режиме ФФД 1.0, так и в режиме ФФД 1.05. А ФН 1.1 – со всеми версиями ФФД. Выбирать тип ФФД следует на этапе регистрации (перерегистрации) кассы.

При переходе с одной версии ФДД на другую, как правило, делают «перепрошивку» программного обеспечения онлайн-кассы в порядке, определенном производителем. Возможно, потребуется и замена ФН.

Практические ситуации на сайте

Отметим, что общий перечень реквизитов кассового чека или БСО определен в положениях статьи 4.7 Закона № 54-ФЗ. В Приказе они продублированы и дополнены другими, применительно не только к кассовому чеку или БСО, но и к другим фискальным документам.

На сайте ФНС России https://kkt-online.nalog.ru в разделе «Методические указания», кроме продажи комиссионером собственных и комиссионных товаров, содержатся инструкции по формированию фискальных документов в ситуациях:

Эксперт по налогообложению Б.Л.Сваин

Бератор нового поколения

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

То, что нужно каждому бухгалтеру. Полный объем всегда актуальных правил учета и налогообложения.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Фискальный документ

Кассовые чеки, отчеты об открытии и закрытии смены, чеки коррекции, отчеты о закрытии фискального накопителя — все это фискальные документы. Они формируются онлайн-кассами. Расскажем, какие документы и для чего следует формировать.

Что такое фискальный документ

Все документы, которые формирует онлайн-касса, — это фискальные документы. Их особенность состоит в том, что они автоматически передаются с кассы в налоговую через оператора фискальных данных (Федеральный закон от 22.05.03 № 54-ФЗ).

Они могут создаваться в бумажном и в электронном виде. Электронные документы печатать и хранить не нужно — они будут храниться на фискальном накопителе и у оператора фискальных данных. При этом сам накопитель следует хранить в течение пяти лет после окончания его использования.

К фискальным документам относятся:

О том, какие данные и каким образом следует указывать в фискальном документе, говорится в специальном стандарте — формате фискальных документов (ФФД). Он утвержден приказом ФНС № ЕД-7-20/662@.

Рассмотрим порядок и случаи формирования документов каждого вида.

Отчет о регистрации ККТ

Этот отчет формируется один раз — когда вы зарегистрируете кассу в ИФНС. Сформировать отчет нужно на следующий день после получения регномера. Для этого в кассу предварительно запишите регистрационный номер, наименование вашей организации (ФИО, если вы ИП), ИНН, номер фискального накопителя, и другие данные для формирования отчета.

Сведения из отчета о регистрации направьте в налоговую через кабинет ККТ, ОФД или отнесите в бумажном виде.

Когда процедура регистрации ККТ завершится, налоговая заведет для вас электронную карточку. Ее направят в электронной форме через ОФД или кабинет ККТ. После этого через аппарат можно проводить расчеты и они будут направляться в ФНС.

Кассовый чек (БСО)

Кассовый чек — самый распространенный документ, о котором знают все. Он подтверждает расчеты и формируется на каждую операцию по реализации или возврату товара. Продавцы в обязательном порядке выдают покупателям фискальные чеки.

Кассовый чек — это первичный документ. Он может быть сформирован в электронном виде или напечатан. БСО по ФЗ № 54-ФЗ приравнен к кассовому чеку, но формировать его можно только на специальной системе для БСО. Реквизиты у этих документов совпадают:

Дополнительные реквизиты перечислены в приказе ФНС № ЕД-7-20/662@.

Кассовый чек коррекции

Его формируют, когда нужно скорректировать расчеты. Например, в следующих ситуациях:

Если у вас формат фискальных документов 1.05, вместо чека коррекции применяйте возвратный чек с признаком «возврат прихода» или «возврат расхода». Узнать версию ФФД можно в отчете об открытии смены.

Оформить чек коррекции можно в любой день — как в течение смены, в которой была допущена ошибка, так и в следующих. Чтобы не было штрафа, важно сделать это до того, как ошибку найдут инспекторы. Это можно сделать на любой кассе — не обязательно на той, на которой была допущена ошибка.

Отчеты об открытии и закрытии смены

Отчет об открытии формируется в начале каждой новой смены. Если начать работать без него, то касса не будет печатать чеки. В отчете будут указаны дата формирования, данные организации, версия ФФД, сведения о кассире, номер смены и пр.

Закрывается смена тоже специальным документом — отчетом о закрытии смены (z-отчетом). С его помощью налоговая получает данные о прошедшей смене: сколько чеков пробили, какова была сумма операций, сколько сформировано фискальных документов и сколько из них не получила ФНС и пр. Также в этом отчете можно увидеть, что пора менять фискальный накопитель. Соответствующая отметка появится, если занято больше 99% памяти или до конца срока действия накопителя осталось меньше 30 дней.

Между формированием отчетов об открытии и закрытии должно пройти не больше 24 часов. Смена не может длиться больше суток, иначе касса перестанет пробивать чеки — такая функция зашита в фискальные накопители. Чтобы продолжать работу по истечении 24 часов, нужно закрыть смену и открыть новую. Формально закрыть смену можно и позже, если вы не будете проводить через кассу расчеты. Главное — не работайте без выдачи чеков.

Отчет о текущем состоянии расчетов

В отчете содержатся данные о не переданных фискальных документах. Из него вы узнаете, какие чеки не были отправлены ОФД и в какой момент произошел сбой. Вот какие данные в нем будут:

Напоминаем, что если ОФД не получает данные больше 30 дней, касса блокируется. Поэтому формировать отчет о текущем состоянии расчетов следует хотя бы раз в две недели, чтобы контролировать процесс. Создать его можно в любой момент — даже в промежутке между закрытием и открытием смены.

Иногда этот отчет запрашивают проверяющие из налоговой. Одно из требований к ККТ — в любое время печатать отчет о текущем состоянии расчетов для проверки. Это не касается только касс, в которых нет устройства для печати: касс для безналичной оплаты через интернет, касс в торговых автоматах и пр.

Отчет о закрытии фискального накопителя

Фискальный накопитель — это специальное устройство, на котором хранятся все документы, созданные в кассе. Отчет о его закрытии потребуется в следующих случаях:

Если ККТ украли или она потеряна, отчет о закрытии не требуется.

В отчете будут указаны сведения, которые пригодятся для перерегистрации кассы: дата и время фискального признака, номер фискального документа, фискальный признак. Эти же данные будут храниться в личном кабинете ОФД.

Перед формированием отчета убедитесь, что ОФД получил все фискальные документы, сформированные в кассе.

Подтверждение оператора

Этот документ подтверждает, что ОФД получил чек или отчет с кассы. Формирует его не ваша касса, а сам оператор. Он отправит подтверждение к вам в кассу, и это будет значить, что ваша обязанность по передаче данных в налоговую исполнена.

Если оператор перестанет получать данные, то подтверждения приходить не будут. Уведомления об этом отражаются в личном кабинете ОФД.

Новые фискальные документы для маркировки

В новом ФФД 1.2 появились специальные фискальные документы, которые формируются при работе с товарами, подлежащими маркировке:

Этот формат обязателен для всех продавцов маркированных товаров.

Вы эти документы видеть и формировать не будете, ими обмениваются между собой ОФД и «Честный ЗНАК». ОФД передает запрос о коде и уведомление в «Честный ЗНАК», а он в свою очередь направляет ответ на запрос и квитанцию.

Работайте с онлайн-кассой в Контур.Бухгалтерии. Интегрируйте товароучетную систему Контур.Маркет с Бухгалтерией и автоматически передавайте в учет накладные и данные о продажах. В сервисе можно вести учет, оформлять расчеты с сотрудниками и сдавать отчетность через интернет. Всем новым пользователям доступно 14 дней бесплатной работы в сервисе.

Что такое форматы фискальных документов?

При настройке и регистрации кассы нужно обязательно указывать, под каким ФФД вы работаете. Расскажем, что вообще такое ФФД, какие они бывают, кому нужно переходить на новый ФФД 1.2 и как это сделать.

Что такое ФФД

ФФД — это формат фискальных документов. Он определяет:

Любая касса обязательно формирует чеки в каком-то из установленных форматов. ФФД прописан в программном обеспечении кассы и обязательно указывается при регистрации кассы в налоговой. Кассы могут работать под разными ФФД в зависимости от потребностей бизнеса и возможностей ПО.

Формат фискальных документов устанавливает ФНС. Производитель касс не может придумать какой-то свой ФФД — все они обязательно утверждены в налоговой в соответствующем приказе.

Какие форматы фискальных документов бывают

Самым первым вместе с онлайн-кассами ввели ФФД 1.0. В этом формате данных в чеках было мало, плюс никак нельзя было оформить аванс, оплату сертификатом или другие сложные платежи. 1 января 2019 года ФФД 1.0 отменили. Сейчас в России действуют три формата фискальных данных:

ФФД 1.05. Этот формат старый и считался переходным от 1.0 к 1.1. Возможно, его отменят, но пока данных об этом нет.

ФФД 1.1. У этого формата есть несколько нововведений по сравнению с 1.05. Основное — счетчики по различным операциям, например по всем операциям прихода или расхода, возврата прихода, по количеству операций конкретного вида. Эти счетчики ведет именно фискальный накопитель, а не сама касса, поэтому данные более точные и их можно использовать для налоговых проверок. Кроме того, по-другому работает чек коррекции — он стал подробнее и позволяет исправить ошибку в выбитом ранее чеке.

Сейчас ФФД 1.1 — самый подробный и удобный формат для всех, кто не работает с маркированным товаром. Но применять именно его не обязательно — можно работать на ФФД 1.05, пока его не отменят.

ФФД 1.2. Новый формат, который ввели 6 августа 2021 года. Он предназначен для работы с маркированным товаром и позволяет формировать новые фискальные документы: запрос о коде маркировки в «Честный ЗНАК» и ответ на него и уведомление о продаже маркированного товара с ответной квитанцией. Эти документы уходят не в ФНС, а напрямую в «Честный ЗНАК» — систему контроля за маркированными товарами.

Сейчас ФФД 1.2. становится обязательным форматом для тех, кто работает с большинством маркированных товаров.

Чтобы касса могла работать с конкретным форматом фискальных данных, она должна быть включена в реестр налоговой по этому ФФД. Практически все ККТ на рынке включены в реестр по ФФД 1.05 и 1.1, а вот под ФФД 1.2 пока работают не все кассы — нужно проверять.

Как связаны ФФД и фискальный накопитель

Фискальный накопитель (ФН) — это запоминающее устройство, которое устанавливается в онлайн-кассу и участвует в формировании, хранении и отправке фискальных документов. Каждый фискальный накопитель умеет работать с ФФД определенных форматов.

Раньше в продаже были ФН-1.1, которые поддерживали только ФФД 1.05 и ФФД 1.1. Сейчас их больше не производят и не продают — они остались только в кассах, в которых уже были установлены, и работают до конца своего срока службы.

Сейчас производят и продают только ФН-1.1М. Они умеют работать со всеми тремя актуальными ФФД: 1.05, 1.1, 1.2. Если когда-то появятся новые ФФД, для них могут разработать новые фискальные накопители.

Нужно ли переходить на ФФД 1.2

ФФД 1.2 вступил в силу с 6 августа 2021 года. Переходить на него нужно тем, кто продает маркированные товары. Кроме тех, кто торгует шубами, изделиями из натурального меха и алкоголем — они могут работать по ФФД 1.05 и 1.1. В 2022 году планируют ввести маркировку ювелирных изделий — для них тоже не нужно будет переходить на ФФД 1.2.

Есть три варианта перехода:

Для перехода на новый формат нужна ККТ с поддержкой ФФД 1.2. Если поддержки нет и касса не включена в реестр под ФФД 1.2, придется купить новую кассу.

Повторим: все это касается только тех, кто торгует маркированными товарами. Остальным не нужно ничего покупать, менять и переходить: можно работать под ФФД 1.05 и 1.1.

Как перейти на ФФД 1.2

Что будет, если не применять ФФД 1.2

Если вы обязаны применять ФФД 1.2, но не применяете его, вам грозит штраф. По закону это называется «Применение ККТ, не соответствующей требованиям» и карается по пункту 4 статьи 14.5 КоАП:

За первое нарушение могут выдать предупреждение, за второе — точно выпишут штраф. И могут выписывать его за каждый неправильно выданный чек.

Кроме штрафов за неправильную работу есть еще новые штрафы за нарушения в работе с маркированным товаром. Подробнее о них в статье: « Штрафы за нарушение маркировки ».

Учет онлайн-касс и фискальных накопителей

Бухгалтерский учет онлайн-касс и фискальных накопителей

Согласно пункту 4 статьи 4 Федерального закона от 03.07.2018 № 192-ФЗ с 01.07.2019 контрольно-кассовую технику обязаны применять все организации и предприниматели при осуществлении расчетов как наличными денежными средствами, так и в безналичном порядке. Исключение — случаи, установленные Федеральным законом от 22.05.2003 № 54-ФЗ (ст. 1.1, п. 1 ст. 1.2 Закона № 54-ФЗ).

Контрольно-кассовая техника является основным средством (ОС) и учитывается на счете 101 04 «Машины и оборудование», поскольку онлайн-кассы являются материальными объектами:

Срок полезного использования ККТ определяется согласно классификации основных средств, включаемых в амортизационные группы (утв. Постановлением Правительства РФ от 01.01.2002 № 1).

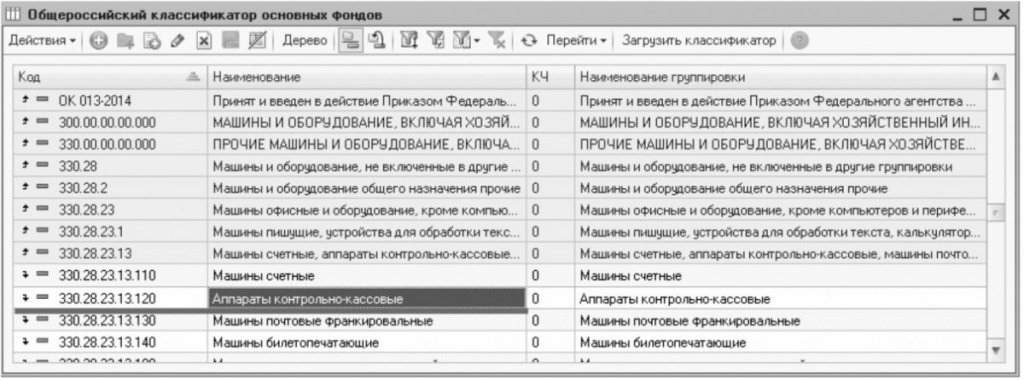

Контрольно-кассовая техника имеет код ОКОФ 330.28.23.13.120 «Аппараты контрольно-кассовые», который относится к группе 330.28.23 ОКОФ «Машины офисные и оборудование, кроме компьютеров и периферийного оборудования» (рис. 1).

Рис. 1. ОКОФ в «1С:Бухгалтерии государственного учреждения 8»

Группа 330.28.23 ОКОФ включена в четвертую амортизационную группу (имущество со сроком полезного использования свыше 5 до 7 лет включительно). Срок полезного использования в учреждениях определяется по наибольшему сроку, установленному для амортизационных групп (п. 44 Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н). Таким образом, срок полезного использования ККТ составляет 7 лет.

В первоначальной стоимости ОС учитываются также затраты на его доставку и иные затраты, непосредственно связанные с приобретением ККТ. Например, в зависимости от модели ККТ фискальный накопитель может входить в состав ККТ или приобретаться отдельно.

Эксплуатировать ККТ можно только в том случае, если она зарегистрирована в налоговом органе. Регистрация в налоговом органе производится бесплатно.

Согласно пункту 4 статьи 4.1 «Требования к фискальному накопителю» Закона № 54-ФЗ:

Выдержка из документа

«Фискальный накопитель обеспечивает хранение в некорректируемом виде в течение 30 календарных дней, если иное не предусмотрено настоящим пунктом, реквизитов следующих фискальных документов:

Реквизиты отчета о регистрации, отчета об изменении параметров регистрации, сформированного в связи с заменой фискального накопителя, и отчета о закрытии фискального накопителя должны храниться в фискальном накопителе в течение срока его эксплуатации и в течение пяти лет со дня окончания срока его эксплуатации.»

Таким образом, на законодательном уровне регламентировано хранение фискального накопителя в течение 5 лет со дня окончания срока его эксплуатации.

В соответствии с нормами пункта 2 статьи 5 «Обязанности организаций и индивидуальных предпринимателей, осуществляющих расчеты, пользователей» Закона № 54-ФЗ пользователи контрольно-кассовой техники обязаны:

Следует учитывать, что согласно пунктам 4, 14 статьи 4.2 Закона № 54-ФЗ в связи с установкой в контрольно-кассовую технику нового фискального накопителя должна проводиться перерегистрация этой контрольно-кассовой техники.

Фискальный накопитель как расходный материал необходимо учитывать как материальный запас на счете 105.36 «Прочие материальные запасы».

Поскольку со дня окончания эксплуатации фискальный накопитель перестает быть активом, но согласно Закону № 54-ФЗ подлежит обязательному хранению, при замене выбывший из эксплуатации фискальный накопитель следует учитывать на забалансовом счете 02 «Материальные ценности на хранении» в условной оценке, по стоимости: один фискальный накопитель — 1 руб. (п. 335 Инструкции № 157н).

При замене расходных материалов стоимость основного средства не изменяется. Согласно последнему абзацу пункта 27 Инструкции № 157н:

Выдержка из документа

«Результат работ по ремонту объекта основных средств, не изменяющих его стоимость (включая замену элементов в сложном объекте основных средств (в комплексе конструктивно-сочлененных предметов, представляющих собой единое целое), в случае когда в результате ремонта не созданы объекты нефинансовых активов, соответствующие критериям признания объектов основных средств, подлежит отражению в регистре бухгалтерского учета — Инвентарной карточке соответствующего объекта основного средства путем внесения записей о произведенных изменениях, без отражения на счетах бухгалтерского учета.»

Учет онлайн-ККТ и фискальных накопителей в «1С:Бухгалтерии государственного учреждения 8»

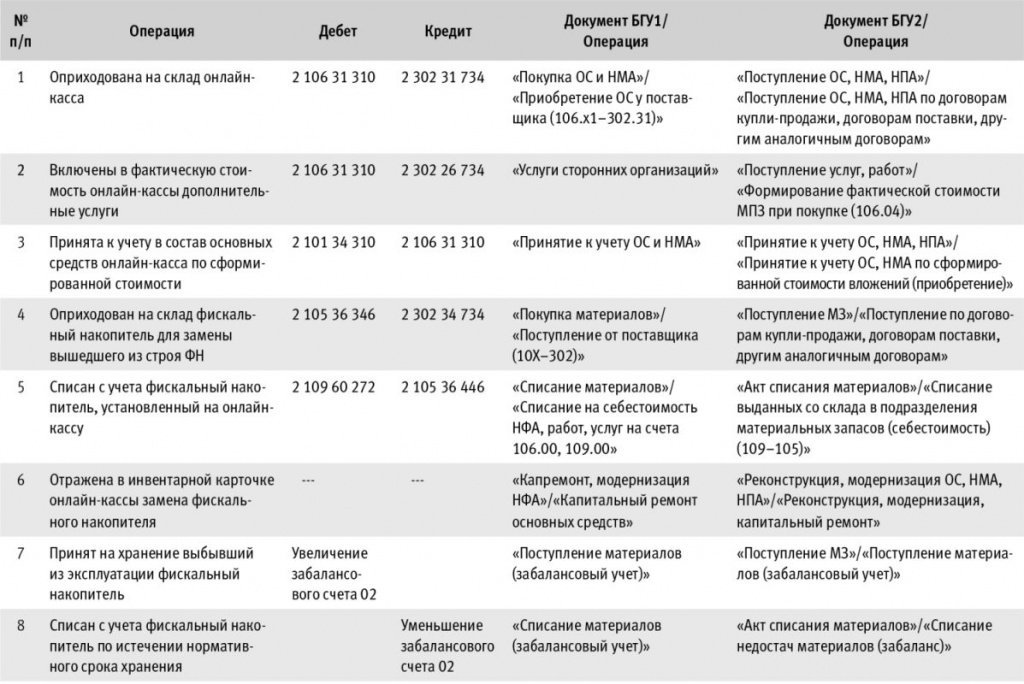

Бухгалтерские записи по отражению в учете онлайн-кассы и фискального накопителя и документы, которыми они формируются в программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 и редакции 2, приведены в таблице.

Операции по принятию обязательств, в том числе денежных, по оплате договоров поставки онлайн-кассы и фискального накопителя и собственно их оплаты отражаются в обычном порядке, поэтому не включены в таблицу.

В программе «1С:Бухгалтерия государственного учреждения 8» операции 1–6 оформляются в обычном порядке.

Операция 7 отражается документом Поступление материалов (забалансовый учет), в котором следует выбрать счет 02.4 «МЗ, не признанные активом».

Счет 02.4 «МЗ, не признанные активом» применяется для учета материальных ценностей, принадлежащих учреждению, признанных неактивами, до момента принятия решения об их дальнейшей судьбе или, как в данном случае, до срока окончания их хранения в соответствии с законодательством.

Согласно пункту 335 Инструкции № 157н в случае одностороннего оформления акта учреждением, как в данном случае, материальные ценности учитываются на забалансовом счете 02 в условной оценке: один объект — один рубль. В документе следует указать количество принятых на хранение фискальных накопителей и соответствующую стоимость.

При проведении документа формируется запись по дебету забалансового счета 02.4 «МЗ, не признанные активом» без указания корреспондирующего счета.