Что такое финтех: ответы на главные вопросы

Какие технологии используются в финансах?

Банк России определяет финансовые технологии (финтех) как предоставление финансовых услуг и сервисов с использованием инновационных технологий. К финансовым технологиям относятся Big Data (большие данные), искусственный интеллект, машинное обучение, роботизация, блокчейн, биометрия, облачные технологии, токенизация и так далее.

Big Data — это быстрорастущие наборы данных большого объема и инструменты для работы с ними. Инструменты необходимы для анализа сотен и тысяч источников, чтобы собрать наиболее полную информацию о клиенте. Структурированные данные используют для статистики, анализа, прогнозов и принятия решений.

Искусственный интеллект (ИИ) и машинное обучение. ИИ — это система или машина, которая может имитировать человеческое поведение для выполнения определенных задач. Также она способна изучать человеческое поведение и постепенно обучаться, используя полученную информацию.

Машинное обучение — подраздел искусственного интеллекта, изучающий методы построения алгоритмов, способных обучаться. Оба направления нацелены на то, чтобы минимизировать участие человека в процессе получения финансовой услуги. Появление всевозможных чат-ботов, виртуальных помощников, персонализация рекламы — результат работы искусственного интеллекта.

Роботизация — автоматизация финансовых процессов с использованием роботов и компьютерных программ. Например, использование роботизации в банках сократило время процесса приема заявок от клиентов, упростило и ускорило процедуры оценки рисков клиентов, снизило число банковских отделений и так далее. В перспективе банки стремятся к тому, чтобы люди в офисах решали лишь нестандартные задачи клиентов, выходящие за рамки машинных алгоритмов, а основные продукты и услуги получали онлайн.

Блокчейн — это распределенная база данных, которая содержит информацию обо всех транзакциях, проведенных участниками системы. Информация хранится в виде цепочки блоков. В каждом из них записано определенное число транзакций. При этом технология конфиденциальна, так как позволяет хранить данные в зашифрованном виде. Блокчейн широко используется в сфере криптовалют для обеспечения их оборота.

Токенизация активов — цифровое отображение реальных (физических) активов в распределенных реестрах. Один из примеров применения этой технологии — цифровой рубль Банка России, внедрение которого сейчас обсуждается регулятором и участниками рынка.

Биометрия — этот термин объединяет технологии, позволяющие распознавать пользователя по биометрическим данным (отпечатку пальца, сетчатке глаза, изображению лица и так далее).

Облачные технологии хранят данные в специальном сервисе, к которому можно получить доступ из любой точки мира. Банки их используют для безопасного хранения больших объемов данных, обеспечивая к ним персонализированный доступ.

Как финтех меняет нашу жизнь

Банк России взял курс на развитие финансовых технологий на российском рынке в 2015 году. Основная цель финансовых технологий:

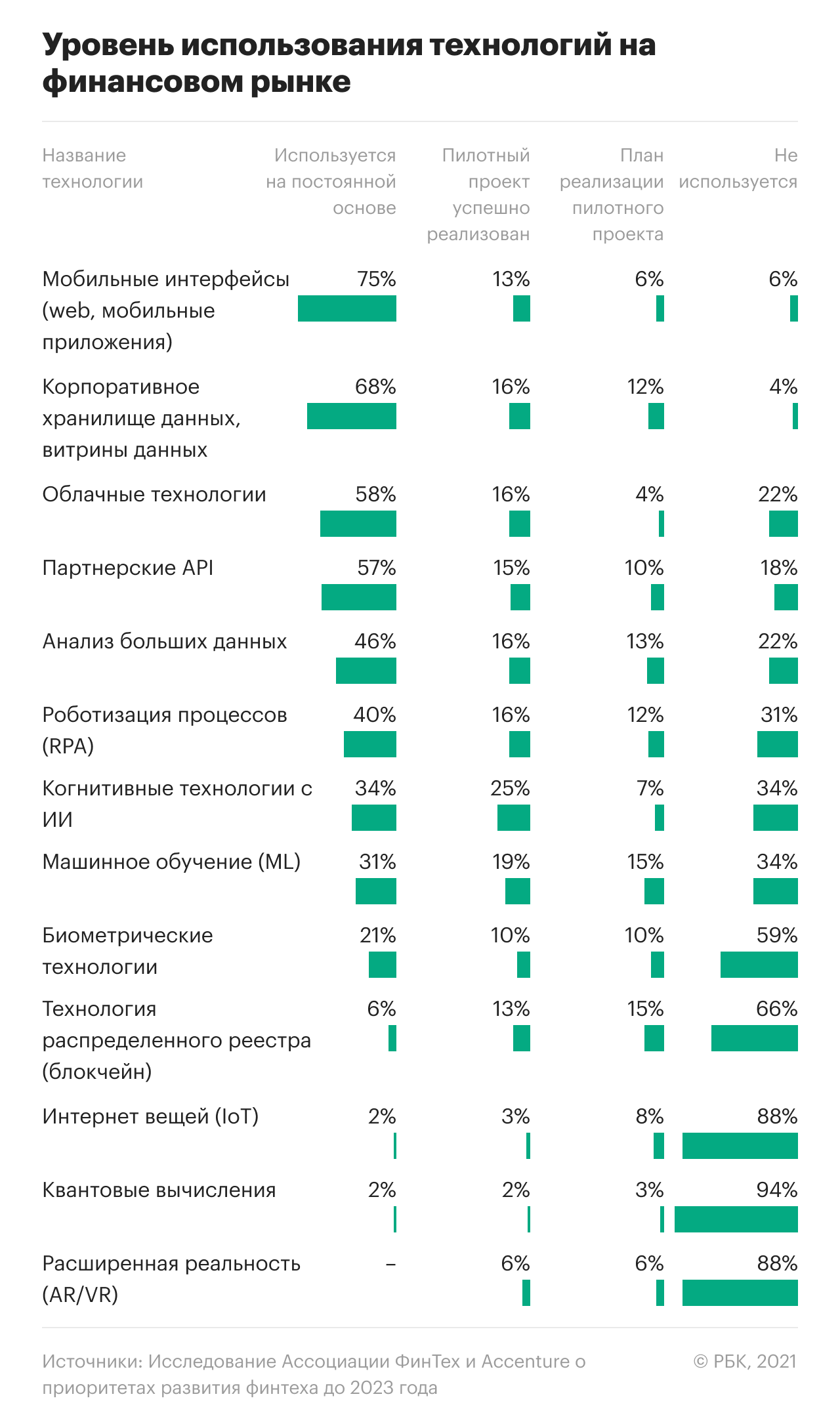

В 2021 году Ассоциация «Финтех» и компания Accenture провели исследование мнения финансового рынка по вопросам развития технологий. По мнению большинства респондентов (банки, страховые компании и так далее), последние несколько лет в финансовой отрасли происходят значительные изменения, связанные с развитием финтеха. Одна из причин — внедрение инициатив Банка России, направленных на построение цифровой финансовой инфраструктуры. Самыми успешными проектами ЦБ респонденты назвали Систему быстрых платежей (СБП) и Цифровой профиль.

СБП была запущена в России в 2019 году. Она позволяет физическим лицам переводить денежные средства между счетами разных банков по простому идентификатору (номер телефона), а магазинам — принимать безналичные платежи с помощью QR-кода без использования банковских карт. Самая популярная операция в СБП — переводы между физическими лицами.

Кроме простого идентификатора к ее преимуществам относятся оперативное поступлении средств и дешевая стоимость операции для клиентов (до ₽100 тыс. в месяц бесплатно, при превышении лимита — 0,5%, но не более ₽1 500). До появления СБП клиенты российских банков переводили деньги между разными кредитными организациями только по реквизитам карты или счета, за более долгий срок и более высокую стоимость.

Цифровой профиль был запущен в России в 2020 году. Эта система интегрирована в Единый портал госуслуг и позволяет физическим лицам давать или отзывать согласия на использование своих данных из госисточников в кредитных организациях. Сейчас «Цифровой профиль» объединяет 27 типов сведений: паспортные данные, адрес, ИНН, водительские права, место работы, перечень имущества в собственности и прочее. Набор данных может быть расширен.

Финтех также оказал влияние на резкое развитие бесконтактныхе платежей, которое международная консалтинговая компания The Boston Consulting Group назвала «русским чудом».

Глава экспертной практики BCG по цифровым технологиям в России и СНГ Макс Хаузер отмечал, что еще в 2010 году Россия была одной из стран мира с самыми низкими показателями карточных платежей на душу населения, отставая от мирового лидера Норвегии в 40 раз. За десять лет Россия сократила это отставание в полтора раза и сейчас в этом плане уступает только странам Северной Европы.

В следующие десять лет карточные платежи в России продолжат расти опережающими темпами, быстрее чем в США, Великобритании и Германии. Сейчас безналичные платежи принимают 100% магазинов крупного бизнеса и 89% представителей малого и микробизнеса, а доля безналичных платежей по итогам 2020 года достигла 70%.

За последние годы практически все российские банки запустили функциональные приложениями, что также стало результатом инвестиций в финтех. В настоящее время основную часть банковских продуктов и услуг можно оформить дистанционно.

«Скоро поход в отделение банка, как и само отделение банка, останутся в истории», — отметил в беседе с РБК Трендами исполнительный директор платежного агрегатора IntellectMoney Дмитрий Попов. Уже сейчас можно стать клиентом некоторых кредитных организаций без посещения офиса. Предварительно необходимо сдать свои данные в Единую биометрическую систему (ЕБС) в одном из банковских отделений и зарегистрироваться на портале госуслуг. Затем эти данные будут использоваться для идентификации клиента при его первичном обращении в новый банк. Такой функционал реализовали пока всего шесть банков. Набор услуг, которые можно получить через ЕБС, в них также отличается:

Также мобильные приложения банков могут анализировать доходы и расходы пользователей и на основе этих данных давать рекомендации по личным финансам. Например, в приложении «Сбербанк Онлайн» есть функция «Анализ финансов»: приложение автоматически распределяет все траты и доходы по категориям (траты в ресторанах и кафе, оплата коммунальных платежей, зачисление зарплаты и так далее), чтобы клиенту было удобнее следить за денежными потоками.

Перспективы финтеха на российском рынке

В 2021 году ЦБ опубликовал проект основных направлений развития финансового рынка на 2022 год и период 2023 и 2024 годов, который сейчас обсуждается с рынком. Согласно документу, в ближайшие годы ЦБ сделает упор на развитие следующих проектов, в которых используются финансовые технологии:

Какое место занимает Россия на глобальном финтех-рынке

В 2019 году Россия вошла в мировой ТОП-4 вместе с Китаем, Индией и ЮАР по темпам проникновения финтех-услуг, свидетельствуют данные консалтинговой компании Ernst & Young. Финтех-стартапы из России, либо с российскими корнями, востребованы на мировом рынке, а финтех-бизнесы показывают кратный рост, говорит исполнительный директор платежного агрегатора IntellectMoney Дмитрий Попов.

В России финтех развивается неравномерно, обозначил проблему Попов. С одной стороны, по степени развития платежных систем, цифрового банкинга, программ финансового планирования Россия обошла многие страны. Многие россияне, выехав за рубеж, с удивлением узнают, что далеко не везде даже в Европе можно расплатиться банковской картой. Многие российские банки уже встроили в свои приложения инструменты финансового планирования, что также доступно далеко не во всех странах, говорит Попов.

С другой стороны, пока Россия заметно отстает от лидеров в «тяжелых» с точки зрения финансовых и временных затрат технологиях: искусственный интеллект и BigData. «Объяснить это можно в первую очередь молодостью рынка финтеха: у нас, в отличие от западных рынков, еще куча незаполненных ниш, и очень важна скорость запуска проекта. Западные же гиганты, став во многих областях финтеха монополистами, имеют огромную базу данных для RnD в AI и Big Data», — констатирует эксперт.

Участники опроса Ассоциации «Финтех» и Accenture также отметили, что рынку нужно развивать компетенции в области искусственного интеллекта и машинного обучения, сбора и обработки больших данных. ИИ будет использоваться в финансовых услугах следующего поколения, говорится в исследовании.

В России хорошо развиты область обработки клиентских данных, построения моделей машинного обучения и понимание, как с их помощью создавать новые финансовые сервисы, добавляет Масютин: «Что еще активно развивается и где предстоит большая работа — это законодательство в части прав использования данных и регулирование сферы искусственного интеллекта, в том числе в вопросах этики и интерпретируемости».

Сколько стоит финтех?

К примеру, Visa в 2021 году совершила две крупных сделки в финтехе. В начале лета платежная система договорилась о покупке шведского стартапа Tink, разработки которого позволяют банкам и компаниям получать доступ к финансовым данным клиентов. В июле Visa заключила сделку по покупке британского финтех-стартапа Currencycloud. Стартап разработал облачную платформу, которая позволяет банкам и другим финансовым учреждениям оказывать услуги обмена валюты, включая уведомления о валютных операциях, мультивалютные кошельки и управление виртуальными счетами. Сумма сделки составила €1,8 млрд.

По данным Blockdata на июль 2021 года, 55 из сотни крупнейших банков мира по объему активов вкладывались в блокчейн. Банки инвестировали в 70 компаний в 17 областях. Основные направления инвестиций: развитие платежей, рынки капитала, защита и безопасность, торговое финансирование, регуляторные технологии (regtech), данные и их аналитика, финансы и банкинг, энергетика, логистика и идентификация.

Финтех-сервисы и банки – партнеры или конкуренты?

Мы привыкли, что банковское учреждение является скучной структурой с большим количеством бумажной волокиты. Однако такое положение вещей не устраивает молодое поколение, представители которого с раннего возраста привыкли пользоваться разнообразными онлайн-сервисами. Обычное вынесение банковских услуг в онлайн не работает; или работает не так, как хотелось бы банкирам. «Наступают на пятки» криптовалюты, разнообразные децентрализованные решения и платёжные сервисы, которые наперегонки готовят гиганты Интернет-индустрии.

Так, современный банк превращается из вертикально ориентированной структуры (банк вверху, клиенты в основании пирамиды) в финтех-сервис, построенный вокруг целей и задач клиента с мобильным телефоном. Банк, у которого нет физически существующих отделений, а операции осуществляются через сайты и мобильные приложения, называется «необанком». Иногда также необанки называют онлайн-банками или директ-банками, а в Британии их относят к challenger banks.

Что такое необанки?

Использование смартфонов, планшетов и других устройств с доступом в сеть Интернет стало практически повсеместным. И логичным шагом стало основание в 2011 году компании Moven (США), которая предложила революционное на тот момент решение: возможность управления банковским счётом через мобильное устройство. Сама по себе компания Moven не является банком и пользуется партнёрским соглашением с банком CBW Bank. Интересно, что основным инвестором Moven выступил российский венчурный фонд «Сбербанка» SBT Venture Capital, а сами услуги Moven особенно популярны в США, Канаде и Новой Зеландии. Также в инвестировании участвовали Anthemis Group, Route 66 Ventures, Standard Bank, New York Angels и другие венчурные капиталисты.

На сегодняшний день успехи Moven впечатляют:

Moven не единственный необанк. Atom, например, пользуется завидной популярностью в Великобритании. Это банк, имеющий банковскую лицензию, и при этом не имеющий отделений: всё основано на работе мобильного приложения для iPhone или Android. Для идентификации клиента используется распознавание лица и голоса вместо небезопасной пары логина и пароля (а скоро будет добавлено ещё и подтверждение с помощью отпечатка пальца). Как основатели банка, так и клиенты считают, что сделать селфи или прочитать фразу вслух значительно удобнее, чем заботиться о сохранности паролей.

Ещё один британский проект – Monzo Bank Ltd, основанный в 2015 году, является конкурентом Atom. С момента своего основания Monzo Bank взял очень резвый темп: £1 миллион, который требовался основателям для создания предприятия, удалось собрать на британской платформе краудфандинга Crowdcube за 96 секунд. Пока что это абсолютный мировой рекорд скорости совместного финансирования проекта. Всего через две недели была получена официальная банковская лицензия. Сейчас банк оценивается в £50 миллионов.

Monzo предлагают предоплаченные карты и другие финансовые услуги. Клиентам доступны любые операции через устройство на базе Android или iOS. Это один из немногих банков, предоставляющих доступ к своему API, и, наверное, единственный банк в мире, регулярно спонсирующий хакерские конференции (хакатоны). При этом Monzo считают чековые книжки и физически существующие отделения устаревшей практикой, с которой нужно покончить.

Что происходит с необанками в Европе?

Помимо Британии, Дания является ещё одной страной Европы, в которой финтех уже оказывает заметное влияние на общество. При населении Дании в 5.6 миллионов человек, что сравнимо с численностью населения Петербурга (5.2 миллиона человек), в стране действуют финтех-кластер Копенгагена, совместное кредитование Lendino и их конкурент Flexfunding, мобильная платформа для взятия ссуд под недвижимость Udenombanken.dk, успешная биткойн-компания Coinify, а также мобильный банк Lunarway. Lunarway уже получили финансирование на сумму €4.2 миллиона.

В Испании цифровые услуги банков пользуются огромной популярностью. На счетах ING Direct, испанского банка, который ориентирован в основном на мобильных пользователей, находится более 27.5 миллиардов евро. Для сравнения: на счетах в Deutshe Bank испанцы держат менее 8 млрд евро. С ING Direct конкурируют EVO Banco, количество пользователей которого выросло на 21%, и bancopopular-e, который за год нарастил общую сумму денежных средств на счетах клиентов на 578%, с 300 миллионов до 2 миллиардов евро.

Заслуживает внимания французский необанк Compte Nickel. Клиенты Compte Nickel уже осуществили транзакций на сумму 4 миллиарда евро. 500 000 счетов открыто за год и около 20 000 счетов открывают каждый месяц. Годовая прибыль банка в 2016 году выросла на 100%, а сумма активов в управлении достигла € 34 млн.

В общей сложности, по итогам 2016 года швейцарское финансовое издание «Fintech News» расположило необанки по влиянию таким образом:

Наибольшим влиянием в мире пользуются эти необанки:

Банки нового поколения в России

Одним из первых российских необанков считается «Тинькофф банк», созданный российским предпринимателем Олегом Тиньковым в 2006 году на базе купленного им «Химмашбанка». Менее чем за пять лет стоимость банка выросла в семь раз: его инвесторами стали Goldman Sachs, шведский инвестиционный фонд Vostok Nafta, а также Horizon Capital.

«Модульбанк» сотрудничает исключительно с предпринимателями, предлагая различные решения для малого бизнеса и розничных магазинов. Есть возможность для удобного начисления зарплат на карты сотрудников, бесплатное ведение бухгалтерии клиентов. Многие операции автоматизированы. У «Модульбанка» нет отделений, обслуживание клиентов производится через сайт компании и мобильные приложения. Так же, как и в ТКС, здесь нет собственных банкоматов, банки-партнёры позволяют снимать деньги с их карточек без комиссии. Представители «Модульбанка» указали на сайте, что они единственный банк в России, открывший доступ через API. Благодаря этому, клиенты могут проверить остаток на счетах и получить выписку через СRM или бухгалтерскую программу.

Банкиры приобретают финтех-проекты

Не всегда банки считают нужным инвестировать в собственные разработки мобильных приложений, интернет-банкинга и прочее. Иногда они просто покупают интересующие или зарекомендовавшие себя на рынке стартапы. Наглядными примерами могут служить покупка Simple банком BBVA, а также покупка «Рокетбанка» банком «Открытие».

Как откусить часть банковского пирога?

Если одни финтех-проекты в конечном счёте вливаются в банки, то другие, например, Revolut и Wirex с банками напрямую конкурируют. Revolut – это пластиковая карта Mastercard, на которой записан счёт не в одной, а сразу в трёх валютах: доллары США, евро, британские фунты. Валюты можно свободно обменивать между собой по самому выгодному, внутрибанковскому курсу. При этом управлять деньгами на карте можно с помощью приложения на базе Android или iOS, совершая даже IBAN/SWIFT перевод. Приложение умеет работать (отсылать переводы) с 23 валютами. В будущем обещают добавить другие валюты. Wirex – финтех-проект, использующий как традиционные, так и криптовалюты. Для открытия карты не требуется загружать каких-либо документов, а между криптовалютами и привычной вам валютой можно переключиться одним кликом.

Как финтех-единороги влияют на банковскую отрасль?

В чём сила открытого API?

Сокращение API означает «Application Program Interface», интерфейс прикладного программирования. Это значит, что, используя банковские API, разработчики могут создавать сторонние приложения для ПК или мобильного телефона на основе данных банка. Это прекрасный способ для банка задействовать «мозговой штурм» при поиске новых идей, при этом заметно сократив время для разработки и выхода на рынок новых продуктов, основанных на этих идеях. Наличие стандартизованного API также помогает разработчикам создавать приложения, словно строя их из типовых блоков. Например, необанк Monzo позволяет клиентам программировать собственные приложения, обеспечив безопасный доступ к исходному коду. Наличие API становится для технически «подкованных» пользователей дополнительным аргументом в пользу выбора именно этого банка. API представляет собой связующее звено между банками и финтех-сервисами, а также позволяет банкам делиться между собой информацией безопасным и контролируемым способом, не разглашая при этом данные своих клиентов. В целом взаимодействие банков и финтех-проектов на основании открытых API создаёт среду, в которой можно обмениваться идеями для новых сервисов и приложений электронной коммерции. А ещё, имеющим API банкам становятся доступны новые возможности: взаимодействие с чат-ботами, Интернетом вещей и социальными сетями.

Во многих странах есть законы, которые относятся к области банковских API. Отсутствие таких законов в России становится причиной того, что банки боятся давать доступ к своим данным. Также их смущает любая открытость, так как создаёт впечатление отсутствия безопасности. Однако практика показала, что для банков открытие API не только безопасно, но ещё и выгодно.

Правительство объединённой Европы уверено в этом: согласно директиве PSD2, принятой Европарламентом 5 мая 2015 года, банки ЕС должны открывать доступ через API в обязательном порядке. PSD это сокращение от слов «Директива о платежных сервисах» (Payment Services Directive). Принятие как PSD, так и PSD2 приводило к значительным расходам европейских банков на то, чтобы отвечать новым нормативным документам и техническим требованиям. До конца 2017 года использование PSD2 в банковском деле стран Европы должно стать обязательным. Но банкиры Великобритании, Словакии и Эстонии уже отказались следовать директиве в её нынешнем виде, указав на необходимость доработок.

Препятствия во взаимодействии банков и финтех-проектов в России

В России во взаимодействии финтех-проектов и банков наблюдается ряд проблем:

Финтех-проекты: конкуренты или партнёры для банков?

Из приведенных ниже статистических данных можно сделать вывод, о будущем банковской отрасли, и взаимоотношениях традиционных банков с финтех-проектами:

Платёжные сервисы и необанки уже сейчас конкурируют с традиционными банками на поле международных денежных переводов и кредитных сервисов. Для совершения p2p-платежа со счёта в другом банке не нужно идти в свой банк: достаточно воспользоваться одним из сайтов или мобильных приложений.

Развивается невероятно быстрыми темпами и p2p-кредитование, угрожая вытеснить традиционное кредитование. Компании финтеха опережают банки и в других отраслях: микроплатежи, сотрудничество с блокчейн-предприятиями и криптовалютными стартапами. Неоспоримым плюсом банковской отрасли является её многовековая история, вызывающая доверие, регулирование банковской деятельности на законодательном уровне, а также наработанные кейсы по обслуживанию физических и юридических лиц.

Можно сказать, что деятельность финтех-компаний заставляет традиционные банки подтягивать свой технологический уровень. Существование интернет-сайта, мобильной версии сайта, личного кабинета пользователя уже стало стандартом для современного банка — и пользователь по умолчанию ждёт таких сервисов, как, например, смс-сообщение о движении средств или возможность управления своим счётом онлайн. Уже никого не удивить возможностью онлайн-оплаты счетов, в том числе и счетов за коммунальные услуги и штрафов. Финтех сейчас уже разрабатывает то, с чем банки только планируют экспериментировать. Скорее всего, одни нововведения приживутся, другие нет: этому способствует конкурентная борьба между новыми финансовыми предприятиями. Чтобы конкурировать с финтех-проектами банкам, в условиях нового рынка, приходится либо быстро перестраиваться самим, либо искать направления для сотрудничества.

10 трендов в мире финтеха, которые полезно знать стартапам

Вступление

Прежде чем основать финтех-стартап (впрочем, как и любой другой проект), вам нужно понимать, с какими трудностями вам предстоит столкнуться. Не стоит недооценивать темпы восприятия товара клиентами. Нередко случается так, что о конечном пользователе забывают, разрабатывая «идеальный» продукт, что неминуемо приводит к проблемам после того, как продукт увидит свет. В итоге довольно часто стартапам приходится тратить дополнительные ресурсы и время на то, чтобы донести людям тот факт, что созданный ими продукт призван облегчить жизнь клиентов, что они действительно в нем нуждаются. И поэтому не стоит забывать, что разрабатываемый продукт должен быть идеальным именно для конечного пользователя, а не только для самих создателей, чьи суждения о его полезности могут быть неправильными. Чтобы не попасть впросак, очень важно заблаговременно провести исследование рынка, несмотря на то, что эта стадия может быть весьма затратной по времени и ресурсам.

В условиях скромных ресурсов и ограниченного доступа к клиентским базам стартапы нередко сосредотачивают свои усилия на решении локальных проблем и не задумываются о выходе на глобальный рынок, что позднее может обернуться серьезными проблемами. Поэтому основателям стартапов необходимо заранее продумывать стратегии для дальнейшего масштабирования бизнеса.

Как правило, молодые компании опираются на средства учредителей, однако мало кто на ранних стадиях развития стартапа обращается к помощи бизнес-ангелов или инвесторов. Большинству стартапов не хватает поддержки экспертов в выбранной индустрии, которая добавила бы им профессионализма и помогла бы совладать со множеством факторов.

Если вы хотите развить свой стартап в успешную компанию, то одних современных технологий недостаточно – вам просто не обойтись без хорошей маркетинговой стратегии. Не зацикливайтесь только лишь на своем продукте – помните о развитии собственного бизнеса. Чтобы продать свой продукт, нужно познакомить с ним потенциальных покупателей, а это задача маркетинга.

Знание законодательной базы даст основателям молодых компаний ряд преимуществ. К тому же не стоит забывать о том, что в сфере финтеха нередко банки стоит рассматривать как потенциальных партнеров либо клиентов, нежели конкурентов. Помимо этого, основатели стартапов столкнутcя с множеством других проблем, которые могут отличаться в зависимости от выбранной ниши и рынка.

Тренды финтеха: Топ-10

А теперь давайте рассмотрим основные тренды в мире финтеха:

Тенденция 1: Переход от инновационных бизнес-моделей к технологическим инновациям

В последние годы рынок финансовых услуг претерпел значительные изменения благодаря появлению множества финтех-стартапов, число которых продолжает стремительно расти. Как это ни странно, но инновации в отрасль были принесены не финансовыми экспертами, а специалистами по технологиям и людьми, стремящимися использовать современные технологии на благо лучшего опыта, получаемого клиентами.

Тенденция 2: Аутентификация личности и безопасность выходят на первое место

Благодаря технологическим инновациям совершать транзакции становится проще и проще, но вместе с тем все отчетливее стоят и вопросы безопасности. Огромное число приложений позволяют пользователям совершать транзакции одним-двумя кликами. Однако именно эта простота делает транзакции более незащищенными, а вопросы аутентификации личности пользователя и защиты от мошенничества становятся куда более сложными. В то время как в ответ на стремительное развитие финтеха банки объединяют свои усилия в создании мощной сети, компании, которые занимаются защитой от мошенничества и аутентификацией личности, также действуют сообща для предоставления наилучшего возможного пользовательского опыта.

Тенденция 3: Банки – если не можешь бороться, тогда возглавь

Банки нашли новую стратегию в борьбе со временной угрозой доминирования свежеиспеченных компаний финтеха – гиганты банковской индустрии стали объединять свои усилия для того, чтобы сообща становиться новым источником инноваций. Они переняли у финансово-технологических стартапов желание предоставлять наилучшую ценность для конечного клиента, и крупнейшие игроки рынка также стали одержимы ранее чуждыми для них финтех-инновациями. Многие из них организовывают инкубаторы для развития стартапов в отрасли. Мощь банков позволяет им делать значительные инвестиции в развитие инноваций. Кроме того, банки имеют ряд преимуществ, среди которых критичным является доступ к огромной клиентской базе – то, чего нет у молодых компаний финтеха.

Тенденция 4: Многоканальный опыт важен

Мобильная революция является важным фактором, который обязательно нужно иметь ввиду, и для того, чтобы добиться успеха, компаниям стоит учитывать, что их продукт должен быть доступен на различных устройствах. Благодаря возросшей популярности смартфонов изменился подход пользователей к совершению покупок, а эти перемены в поведении клиентов в значительной мере повлияли на политику компаний, предоставляющих услуги и продающих товары. Таким образом, отрасль розничной торговли претерпевает существенный сдвиг: сокращается число покупателей в традиционных магазинах, онлайн-исследования обретают особое значение, а смартфоны становятся неотъемлемой частью шоппинга.

Тенденция 5: Финтех-революция имеет глобальные масштабы

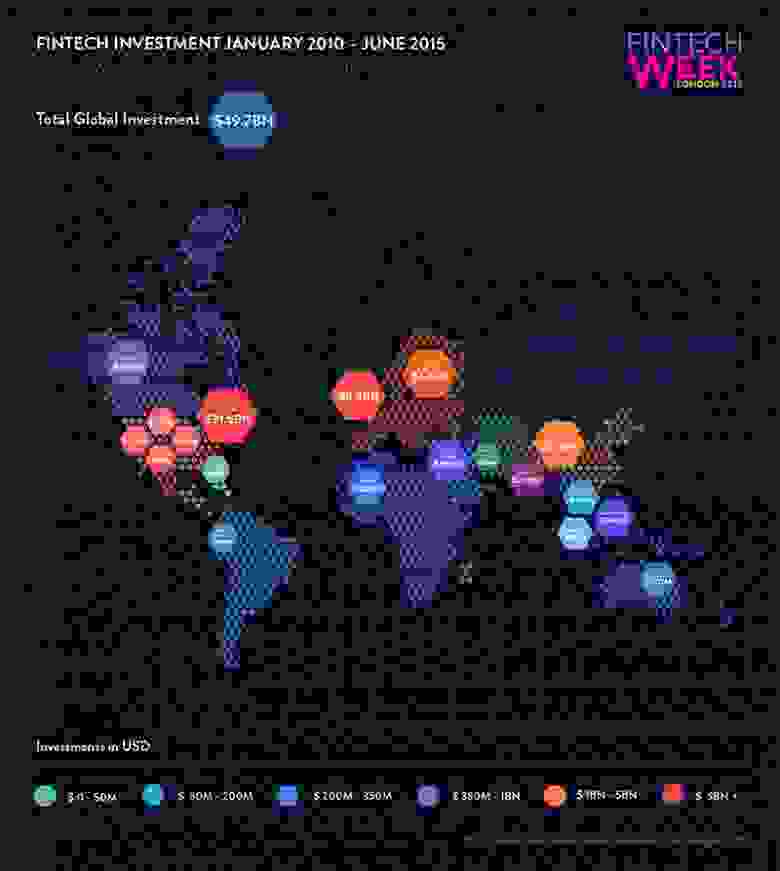

В 2015 году общая сумма инвестиций в финансово-технологические компании составила около 50 млрд долларов. Ниже расположена карта, представленная на FinTech Week London 2015, на которой указаны размеры инвестиций в финтех-компании по регионам. Отсюда можно сделать вывод, что наибольшие средства в развитие отрасли вкладываются в США, Европе и Азии. Однако интересен и очевиден тот факт, что появляются новые центры инноваций: Африка и Австралия.

Тому, что инновации отрасли способствуют функционированию компаний на глобальном рынке, существует несколько причин. Одной из них является то, что инновации исходят от специалистов, разбирающихся в современных технологиях. Увеличение технологической конкуренции способствует развитию бизнеса без границ. Технологические достижения позволяют компаниям оперировать на глобальном рынке, несмотря на то, что физически они могут находятся в одной лишь стране, что способствует росту конкуренции для местных компаний, которые не достигли подобной стадии развития технологий.

Другой причиной является тот факт, что технические инновации по природе своей быстро внедряются и позволяют финтех-компаниям за сравнительно короткий период времени сделать значительные продвижения и выйти на новый уровень. Помимо всего прочего, финансово-технологические стартапы, не имея такой огромной клиентской базы, как те же банки, вынуждены участвовать в международных конференциях, различных событиях и выставках.

Тенденция 6: Появляются новые игроки отрасли

Технологические компании, которые до этого не занимались финансами, обратили внимание на растущую популярность финансово-технологического сектора, и без лишних промедлений начали продвигать собственные инициативы в отрасли. Такие IT-гиганты, как Microsoft, Intel и Google проявляют живой интерес к финтех-сектору, подкрепляя его немалыми инвестициями.

Тенденция 7: Появляются новые виды партнерства

Ранее мы говорили о растущем интересе к финтех-стартапам со стороны IT-гигантов и банков. Этот интерес повлек за собой новые потоки инвестиций и появление инкубаторов. Однако рука об руку с финтех-индустрией идут и другие игроки рынка, поле деятельности которых на первый взгляд не связано с финансами, в то время как они могут стать конкурентами финансово-технологических компаний. Это такие компании из сферы социальных медиа, как Facebook и WeChat, которые поняли, какие огромные возможности им могут принести финансовые транзакции внутри их социальных сетей.

Тенденция 8: Финтех эволюционирует

Несмотря на наступление финтеха, банки устояли перед лицом новой конкуренции – развитие финансово-технологической индустрии произвело на них незначительный эффект. Так можно охарактеризовать первую фазу развития отрасли. И тем не менее, существует множество предпосылок для значительных изменений в секторе, благодаря которым финтех эволюционирует, расширяя свои границы и выходя за рамки платежей и кредитов. Так называемая вторая версия финтеха (Финтех 2.0, как она была названа в статье FinTech 2.0 Paper: Rebooting Financial Services) будет основана на облачных технологиях и отчасти станет результатом перехода к открытым данным.

В то время как некоторые финтех-компании сегодня сосредоточены на гонке за статус единорогов, Финтех 2.0 дает гораздо большие возможности для кардинальных глобальных изменений инфраструктуры и функционирования всего финансового сектора экономики. Чтобы реализовать возможности Финтеха 2.0, банки и финансово-технологические компании должны сотрудничать, дополняя друг друга.

Тенденция 9: Платежи и кредитование – самые привлекательные области финтеха

Существует большое разнообразие среди типов игроков в индустрии финтеха. Однако некоторые ее области кажутся более привлекательными для инвесторов и притягивают к себе больше внимания, нежели все остальные. На расположенной ниже диаграмме, взятой из статьи портала LTP, мы видим, как инвестиции распределились по секторам финтех-индустрии в 2013 и 2014 годах. Из диаграммы следует, что львиная доля инвестиций пришлась именно на сектора платежей (14%) и кредитования (19%).

Тенденция 10: Число единорогов финтеха растет

За последние два года число единорогов отрасли значительно увеличилось. Ряды стартапов стоимостью более миллиарда долларов пополнили такие компании, как Stripe, POWA Technologies, Avant, Prosper и One97. Несмотря на то, что с появлением новых игроков усиливается и конкуренция, это скорее хороший знак для новых и еще не появившихся финансово-технологических компаний, так как свидетельствует о том, что инвесторы готовы вкладывать огромные средства в предприятия финтеха, что и служит катализатором роста оценки стартапов.

Для написания данной статьи использовались материалы портала LTP. Оставайтесь с нами и подписывайтесь на корпоративный блог нашей компании PayOnline – в ближайшее время мы продолжим цикл статей о том что нужно знать основателям финансово-технологических компаний.