Финансовые и другие оборотные активы в балансе

Отражение финансовых и других оборотных активов в балансе

Некоторым организациям дано право составлять упрощенную отчетность. К таким организациям относятся субъекты малого предпринимательства, некоммерческие организации и участники проекта «Сколково» (п. 4 ст. 6 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).

Подробнее об упрощенной отчетности и организациях, ее применяющих, читайте в этой статье.

Упрощенная форма баланса дана в приложении № 5 к приказу Минфина РФ от 02.07.2010 № 66н. Она является рекомендательной и может быть доработана организацией самостоятельно. Статьи актива формы баланса сгруппированы следующим образом:

Рассмотрим, что попадает в последнюю строку. А это:

О критериях краткосрочных финвложений читайте в статье «Краткосрочные финансовые вложения — это. ».

Отметим, что высоколиквидные вложения, такие как вклады до востребования, в эту строку не входят, они относятся к эквивалентам денежных средств. Организации, использующие упрощенный бухучет и отчетность, могут учитывать ФВ в общем порядке, а могут использовать некоторые послабления. О нюансах учета финансовых вложений и пойдет речь ниже.

Учет финансовых вложений

Этот раздел бухгалтерского учета регулируется ПБУ 19/02 «Учет финансовых вложений», утвержденным приказом Минфина РФ от 10.12.2002 № 126н. К финансовым вложениям относятся:

Оприходование ФВ происходит по первоначальной стоимости, которая включает в себя сумму всех затрат на покупку: выплаты непосредственно продавцу по договору, расходы на консультации специалистов, плату посредникам и т. д. Помимо покупки ФВ могут поступать и другими способами. На схеме представлены прочие варианты оценки первоначальной стоимости ФВ.

В дальнейшем ФВ должны быть рассмотрены на возможность переоценки. ПБУ 19/02 подразделяет ФВ на два вида, в зависимости от вида происходит последующая оценка ФВ. Варианты последующей оценки представлены на схеме.

Рассмотрим на примере первоначальное и последующее отражение долговых ценных бумаг.

1 марта ООО «Вектор» приобрело 100 облигаций по цене 7 000 руб. за штуку. Номинальная стоимость 1 облигации — 10 000 руб. Срок обращения этих облигаций — 1 год. Начисление процентов происходит каждый месяц по ставке 15% годовых. ООО «Вектор» использует право доводить стоимость облигаций до номинальной в течение срока обращения, что закреплено в учетной политике. Бухгалтер сделал следующие записи.

Дт 58.2 Кт 76 — 700 000 руб. — оприходованы облигации в составе финвложений.

Дт 76 Кт 51 — 700 000 руб. — произведена оплата облигаций.

Дт 76 Кт 91.1 — 12 740 руб. (10 000 × 100 / 365 × 31× 15%) — начислены проценты по облигациям за март.

Дт 58.2 Кт 91.1 — 25 479 руб. (10 000 – 7 000) × 100 / 365 × 31) — частично отражена разница между первоначальной и номинальной стоимостью, относящаяся к марту.

Последние две записи делаются аналогично каждый месяц. В конце срока обращения облигации числятся на балансе по номинальной стоимости. На дату погашения бухгалтер сделал записи:

Дт 76 Кт 91.1 — 1 000 000 руб. — показан доход по погашенным облигациям.

Дт 91.2 Кт 58.2 — 1 000 000 руб. — списаны погашенные облигации.

Дт 51 Кт 76 — 1 000 000 руб. — получены деньги по облигациям.

Что касается применяющих упрощенный бухучет, п. 19 ПБУ 19/02 разрешает учитывать любые ФВ как те, по которым текущая рыночная стоимость не определяется, то есть не переоценивать их.

Уделим также некоторое внимание обесценению ФВ. Тест на обесценение делается для ФВ, по которым не рассчитывается текущая рыночная стоимость. Организация сама разрабатывает методику расчета суммы снижения стоимости финвложения. На эту сумму должен быть создан резерв, который учитывается на счете 59 и относится на прочие расходы. Тогда в балансе ФВ будут показаны в сумме, равной учетной стоимости за минусом резерва.

Амортизированная стоимость финансового актива

В настоящее время происходит процесс сближения российских правил бухгалтерского учета с международными. А некоторые организации, поименованные в п. 1 ст. 2 закона «О консолидированной финансовой отчетности» от 27.07.2010 № 208-ФЗ, например банки, уже составляют консолидированную отчетность по МСФО.

Для финансовых инструментов международные правила собраны в нескольких стандартах:

Информацию о применении международных стандартов, о первоначальной и последующей оценке финансовых инструментов ищите на нашем сайте:

Как организовать учет финансовых активов в рамках МСФО, можно узнать в статье от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Понятие амортизированной стоимости применяется при последующем учете финансового актива. Организация должна определить, как его учитывать:

Амортизированная стоимость считается с использованием метода эффективной ставки процента, с помощью которой дисконтируются будущие денежные притоки от финансового актива. Расчет амортизированной стоимости актуален для не котирующихся на рынке финвложений, например займов, долговых ценных бумаг. Центробанк разработал подробные методические рекомендации по расчету амортизированной стоимости от 27.04.2010 № 59-Т, которые можно скачать на сайте ЦБ.

Финансовые активы в бюджетном учете — это.

Единый план счетов для бюджетных структур, утвержденный приказом Минфина РФ от 01.12.2010 № 157н, содержит раздел, посвященный финансовым активам, куда входят:

Баланс для госучреждений составляется по принципу расположения статей в плане счетов. Состав финансовых активов в балансе аналогичен этому разделу в плане счетов. Остановимся на учете ФВ.

Принятие к учету ФВ происходит по первоначальной стоимости, которая равна сумме фактических вложений. Переоценка ФВ проводится на отчетную дату или на дату совершения с ними операций. Формирование стоимости ФВ происходит на счете 021500000 «Вложения в финансовые активы». Планом счетов для бюджетных учреждений, утвержденным приказом Минфина РФ от 16.12.2010 № 174н, предусмотрен следующий порядок отражения ФВ.

Итоги

В зависимости от сферы применения понятия финансовых активов их состав может варьироваться. Так, в бюджетном плане счетов в их состав входят и денежные средства, и дебиторка, что соответствует составу финансовых активов по МСФО. В упрощенном балансе денежные средства выделяются отдельной строкой. Финансовые вложения являются частью финансовых активов, но не должны отождествляться с ними.

Что относится к оборотным активам предприятия — определение

Активы предприятия — важный показатель, который отображает уровень развития компании. Выделяют 2 группы активов: оборотные и внеоборотные.

Что является источниками формирования оборотных активов организации

В качестве источников формирования ОА могут выступать:

При этом расходование собственных ресурсов фирмы на увеличение ОА обладает минимальным уровнем риска по сравнению с привлечением заемных средств.

Оборотные активы включают в себя следующие составляющие

Что относится к оборотным активам предприятия, рассмотрим на схеме.

С 01.01.2021 учет МПЗ регулируется новым ФСБУ 5/2019 «Запасы» (утв. приказом Минфина от 15.11.2019 № 180н), ПБУ 5/01 утратило силу. Некоторые учетные правила изменены существенно. Узнать об изменениях в учете МПЗ вам поможет аналитический Обзор от КонсультантПлюс. Получите пробный доступ к К+ бесплатно и переходите в материал.

Что входит в прочие оборотные активы по балансу

Согласно нормам ПБУ 4/99, ОА отображаются в разделе II бухбаланса.

В балансе также следует отобразить сведения о несущественных ОА, которые не вошли в другие статьи раздела II. К прочим оборотным активам относят:

Данная информация отображается в строке 1260 «Прочие оборотные активы».

Что можно отнести к низколиквидным оборотным активам

Ликвидность — показатель скорости преобразования актива в деньги. Очень важным аспектом в получении прибыли компании является грамотное управление и контроль ОА. Для осуществления контрольных функций ОА и определения рисков необходимо разработать такую градацию, которая позволит определить возможную ликвидность актива в случае наступления кризисной ситуации. В экономической литературе предложен вариант градации рисков по степени.

Степень риска

Вид актива

Ликвидность

Денежные средства, краткосрочные финвложения

Расшифровка строк бухгалтерского баланса (1230 и др.)

Знакомимся со статьями баланса 2020 года: их коды и расшифровки

Все, кому доводилось держать в руках баланс, а тем более его составлять, обращали внимание на графу «Код». Благодаря этой графе органы статистики способны систематизировать информацию, содержащуюся в балансах всех компаний. Следовательно, указывать коды в бухбалансе нужно, только когда этот отчет представляется в органы госстатистики и другие органы исполнительной власти (ст. 18 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, п. 5 приказа Минфина России от 02.07.2010 № 66н).

Напомним, в статистику сдавать баланс за 2020 год нужно только организациям, отчетность которых содержит сведения, отнесенные к гостайне, а также в случаях, которые устанавливает Правительство РФ. Остальным компаниям сдавать баланс не нужно.

Если баланс не годовой и нужен только собственникам или иным пользователям, указывать коды не обязательно.

ВНИМАНИЕ! C 2020 года бухгалтерская отчетность сдается исключительно в электронном виде. Бумажный бланк больше не примут. Подробнее об изменениях правил представления бух.отчетности читайте здесь.

С 01.06.2019 форма баланса действует в редакции приказа Минфина от 19.04.2019 № 61н.

Ключевые изменения в нем (а также в другой бухгалтерской отчетности) таковы:

Отметку об аудиторе нужно ставить только тем фирмам, которые подлежат обязательному аудиту. Налоговики будут использовать ее как для наложения штрафа на саму организацию, если она проигнорировала обязанность пройти аудит, так и для того, чтобы знать у какого аудитора им истребовать сведения по организации в порядке ст. 93 НК РФ.

Какие негативные последствия возможны, если на момент сдачи отчетности заключение аудитора еще не готово, узнайте из типовой ситуации от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

В бухгалтерском балансе коды строк с 2014 года должны соответствовать кодам, указанным в приложении 4 к приказу № 66н. При этом устаревшие коды из утратившего силу приказа № 67н с аналогичным названием, датированного 22.07.2003, уже не применяются.

Отличить ранее применявшиеся коды от современных несложно — по количеству цифр: современные коды 4-значные (например, строки 1230, 1170 бухгалтерского баланса), тогда как устаревшие содержали только 3 цифры (например, 700, 140).

О том, как выглядит форма действующего бухбаланса с кодами строк, читайте в статье «Заполнение формы 1 бухгалтерского баланса (образец)».

Активы нового баланса (стр. 1100, 1150, 1160, 1170, 1180, 1190, 1200, 1210, 1220, 1230, 1240, 1250, 1260, 1600)

В строках актива бухгалтерского баланса новой формы (приказ № 66н) находит отражение имущество компании — как материальное, так и нематериальное. Статьи этой части бухбаланса располагаются по принципу возрастающей ликвидности, при этом в самом верху актива баланса находится имущество, которое практически до конца своего существования остается в первоначальной форме.

Пассивы нового баланса (стр. 1300, 1360, 1370, 1410, 1420, 1500, 1510, 1520, 1530, 1540, 1550, 1700)

В строках пассивной части баланса отражаются источники поступления средств, которыми распоряжается компания, иначе говоря, источники ее финансирования. Информация, содержащаяся в строках пассива, помогает понять, как изменилась структура собственного и заемного капитала, сколько компания привлекла заемных средств, сколько из них краткосрочных и сколько долгосрочных и т. д. Таким образом, строки пассива дают информацию о том, откуда появились средства и кому предприятие должно их вернуть.

Активы старого баланса (стр. 120, 140, 190, 210, 220, 230, 240, 250, 290, 300) и его пассивы (стр. 470, 490, 590, 610, 620, 700)

Назначение строк актива и пассива старой формы баланса (приказ № 67н) существенно не отличается от назначения строк обновленного бухгалтерского баланса — разница лишь в перечне этих строк, их кодировании и степени детализации информации.

Как расшифровать строки актива бухгалтерского баланса

Прежде чем расшифровать статью актива, рассмотрим ее код — он несет в себе определенную информацию. Так, первая цифра показывает, что данная строка относится к бухбалансу (а не к иному бухгалтерскому отчету); 2-я — указывает на раздел актива (например, 1 — внеоборотные активы и т. д.); 3-я цифра отражает активы в порядке возрастания их ликвидности. Последняя цифра кода (изначально это 0) призвана помочь в построчной детализации показателей, признаваемых существенными — это позволяет выполнить требование ПБУ 4/99 (п. 11).

ОБРАТИТЕ ВНИМАНИЕ! Требование о детализации могут не выполнять субъекты малого предпринимательства (п. 6 приказа № 66н).

О том, что отличает ведение бухучета, осуществляемого субъектами малого предпринимательства, читайте в материале «Особенности бухгалтерского учета на малых предприятиях».

Строки актива бухгалтерского баланса с кодами и расшифровкой указаны в таблице:

Как управление оборотным капиталом может спасти ваш бизнес и что для этого нужно знать

Когда масштабы бизнеса и его существование в режиме «выживания» требуют исключительно режима «ручного» управления, предприниматели не задумываются о пользе формализации структуры и типа управления оборотного капитала.

А между тем именно правильное понимание структуры и соотношений показателей оборотного капитала позволяет смоделировать варианты последствий возможных решений, увидеть причинно-следственные связи финансового и экономического управления, а через модель в виде показателей оборотного капитала позволяет вести мониторинги структуры оборотного капитала, своевременно выявлять, реагировать и управлять финансовыми рисками.

Понятие и структура оборотных активов

Как известно, оборотные активы — это активы, которые служат или погашаются в течение 12 месяцев, либо в течение нормального операционного цикла организации (если он превышает 1 год).

Многие оборотные активы используются одномоментно при отпуске их в производство (например, сырье и материалы).

Оборотные активы являются одной из двух групп активов организации (вторая — внеоборотные активы). Еще их называют текущими активами.

Состав оборотных активов

В соответствии с формой бухгалтерского баланса, в состав оборотных активов входят:

Дебиторская задолженность и финансовые вложения относятся к оборотным активам только в том случае, если срок их погашения менее 1 года, либо срок превышает 1 год, но организация уверена в высокой ликвидности данных активов, способности быстро и без потерь обратить их в денежную форму (т.е. продать).

Оборотные активы в принципе обладают более высокой степенью ликвидности, чем внеоборотные. А деньги, как часть оборотных активов, имеет абсолютную ликвидность.

В своем движении оборотные активы проходят последовательно три стадии кругооборота: денежную, производительную и товарную.

Первая стадия кругооборота оборотных средств — денежная. На этом этапе происходит превращение денежных средств в форму производственных запасов.

Вторая стадия — производительная. На этой стадии продолжает авансироваться стоимость создаваемой продукции, но не полностью, а в размере использованных производственных запасов; авансируются затраты на заработную плату, а также перенесенная часть основных фондов.

На третьей стадии кругооборота продолжает авансироваться продукт труда (готовая продукция). И лишь после того, как товарная форма вновь созданной стоимости превратится в денежную, авансированные средства восстанавливаются за счет части поступившей выручки от реализации продукции.

И цикл начинается заново.

Оборотный капитал — наиболее подвижная часть капитала предприятия, которая в отличие от основного капитала является более текучей и легко трансформируемой в денежные средства.

К оборотному капиталу принято относить денежную наличность, легкореализуемые ценные бумаги, материально-производственные запасы, нереализованную готовую продукцию, краткосрочную задолженность.

Собственный оборотный капитал или собственные оборотные средства это величина оборотных активов, остающаяся в распоряжении предприятия после полного, единовременного погашения краткосрочной задолженности предприятия.

На сегодняшний день термины «оборотные активы» и «оборотный капитал» часто используются как синонимы. Вместе с тем, между этими понятиями есть определенная разница:

они находятся по разные стороны бухгалтерского баланса;

оборотные активы (актив баланса) формируются за счет средств оборотного капитала (пассива баланса), источники которого могут быть как собственные, так и заемные, как правило, с целью получения положительного экономического эффекта или другими целями что в конечном итоге диктует требования к организации системы управления оборотными активами.

Чистый оборотный капитал равен разнице между оборотными активами и краткосрочными пассивами (обязательствами).

То есть под чистым оборотным капиталом (ЧОК) понимается разность между величиной текущих активов (ТА) и величиной текущих обязательств.(без долгосрочных текущих обязательств) (ТО) организации по состоянию на отчетную дату:

ЧОК = ТА — ТО

Чистый оборотный капитал является суммой собственных средств предприятия, направленных на финансирование операционной деятельности. Как правило, это ликвидные средства предприятия, которые легко могут быть обращены в денежные средства.

Величина чистого оборотного капитала может принимать нулевое, положительное и отрицательное значение.

Положительный чистый оборотный капитал:

Положительный чистый оборотный капитал уменьшает величину чистого денежного потока и указывает на сумму покрытия текущих нужд долгосрочными источниками финансирования.

Отрицательный чистый оборотный капитал:

Отрицательный оборотный капитал увеличивает величину чистого денежного потока, так как максимально вовлекает во внутрихозяйственный оборот средства кредиторов.

Нулевой чистый оборотный капитал:

Считается, что с точки зрения оценки финансовых потребностей предприятия чистый оборотный капитал представляет собой оценку потребности в оборотном капитале.

Текущими активами для целей расчета величины чистого оборотного капитала (ЧОК) выступают следующие статьи бухгалтерского баланса:

Текущими обязательствами для целей расчета величины чистого оборотного капитала (ЧОК) являются следующие статьи бухгалтерского баланса:

Чистый оборотный капитал можно разделить на операционный и инвестиционный.

Операционный — чистый оборотный капитал, относящийся к операционному циклу.

При этом под операционным циклом принято понимать совокупность стадий:

Величина чистого оборотного капитала операционного складывается из следующих элементов:

ЧОКопер. = ОА — ДС — ФВ — ВХОоа — (КО — КК —КЗинв. — ВХОко ДОпр.)

ОА — оборотные активы;

ДС — денежные средства;

ФВ — финансовые вложения сроком до 12 мес.;

ВХОоа — внутрихозяйственные обороты в части оборотных активов

КО — краткосрочные обязательства;

КК — краткосрочные кредиты и займы;

КЗ инв. — кредиторская задолженность по инвестиционной деятельности;

ВХОко — внутрихозяйственные обороты в части краткосрочных обязательств

ДО пр. — прочие долгосрочные обязательства.

Чистый оборотный капитал инвестиционный — показывает вклад средств в расчетах по инвестиционным договорам в чистый оборотный капитал компании:

ЧОК инв. = АВинв. — КЗинв.

АВинв. — авансы выданные по инвестиционной деятельности;

КЗинв. — кредиторская задолженность по инвестиционной деятельности.

Также нужно сказать об оценке величины чистого оборотного капитала платежного, который отражает вклад средств в расчетах в чистый оборотный капитал компании.

ЧОК пл. = ДЗ — КЗ

ЧОК пл. — чистый оборотный капитал платежный;

ДЗ — дебиторская задолженность;

КЗ — кредиторская задолженность.

Этот показатель можно наряду с другими применять для управления ликвидностью и платежеспособностью.

Также различают постоянную потребность в оборотном капитале и сезонную потребность.

Постоянная потребность определяется как минимальная неснижаемая величина (уровень) оборотного капитала, сезонная потребность является изменяющейся величиной оборотного капитала в связи с действием сезонных факторов и деловой активности.

Контрольные показатели и прогнозная модель

Теперь о системе контрольных показателей эффективности для анализа состояния оборотного капитала на предприятии.

Их много, назовем лишь основные.

Коэффициент оборачиваемости оборотных активов

Период оборота оборотных активов

Период оборота запасов сырья, материалов и других аналогичных ценностей

Период оборота дебиторской задолженности по продажам в разрезах учета

Период оборота авансов полученных по продажам в разрезах учета

Период оборота кредиторской задолженности перед поставщиками и подрядчиками в разрезах учета

Доля просроченной кредиторской задолженности в общем объеме кредиторской задолженности

Доля просроченной дебиторской задолженности

Доля неликвидных запасов

Отдельно скажем про каждый.

1. Коэффициент оборачиваемости оборотных активов — это количество оборотов, которые совершают за анализируемый период оборотные активы.

Коб.ак. = (Доходы за период) / (Оборотные активы на конец периода)

2. Период оборота оборотных активов — длительность одного оборота, которые совершают оборотные активы, в днях.

Поб.ак. = (Оборотные активы на конец периода * Длительность отчетного периода) / (Доходы за период)

3. Период оборота запасов сырья, материалов и других аналогичных ценностей показывает, через сколько дней в среднем происходит их полное списание в производство.

Поб.зап. = (Запасы на конец периода * Длительность отчетного периода) / (Списано в производство за период)

4. Период оборота дебиторской задолженности по продажам всего показывает, через сколько дней в среднем происходит погашение дебиторской задолженности.

5. Период оборота авансов, полученных по продажам, показывает, через сколько дней в среднем происходит зачет полученных авансов.

Поб.ап.= (Авансы, полученные на конец периода * Длительность отчетного периода) / (Доходы за период)

Помимо расчета оборачиваемости дебиторской задолженности и авансов, полученных по продажам, данные показатели могут оцениваться в различных разрезах — по видам деятельности или группам продукции, по группам контрагентов и т.д.

6. Период оборота кредиторской задолженности перед поставщиками и подрядчиками показывает, через сколько дней в среднем происходит погашение кредиторской задолженности.

Поб.кз = (Кредиторская задолженность на конец периода * Длительность отчетного периода) / (Затраты за период)

Помимо расчета оборачиваемости кредиторской задолженности, данный показатель оценивается отдельно в разрезе задолженности по операционной и по инвестиционной деятельности.

7. Доля просроченной кредиторской задолженности в общем объеме кредиторской задолженности показывает степень своевременности оплаты поставщикам за поставленную продукцию либо оказанные услуги.

Расчет данного показателя особенно значим при реализации агрессивной политики управления оборотным капиталом, т.к. высокая доля просроченной кредиторской задолженности несет в себе риск необходимости одновременного погашения существенного объема обязательств.

К пр.кз.= (Просроченная кредиторская задолженность на конец периода) / (Кредиторская задолженность на конец периода)

8.Доля просроченной дебиторской задолженности — показывает степень своевременности оплаты покупателями за поставленную продукцию или оказанные услуги. Необходимо контролировать данный показатель и своевременно реагировать при возникновении положительного значения.

К пр.дз.= (Просроченная дебиторская задолженность на конец периода)/(Дебиторская задолженность на конец периода)

9. Доля неликвидных запасов — показатель, влияющий на ликвидность компании. Данный коэффициент особенно важно контролировать при реализации консервативной политики управления чистым оборотным капиталом.

К нел.зап.= (Объем неликвидных запасов на конец периода) / (Объем запасов на конец периода)

Показатели оборачиваемости оборотных активов и их отдельных элементов, а также качество задолженности оказывают непосредственное влияние на уровень ликвидности. При этом различают ликвидность активов и ликвидность компании.

Под ликвидностью активов понимают способность активов к быстрому вовлечению в денежный оборот. Любая статья активов имеет различный уровень ликвидности. Наиболее ликвидными считаются денежные средства и денежные эквиваленты, а также краткосрочные финансовые вложения. Минимальной ликвидностью обладают материально-производственные запасы, внеоборотные активы.

Ликвидность компании — достаточность имеющихся в распоряжении компании денежных средства для осуществления своей операционной, инвестиционной и финансовой деятельности. Другими словами, ликвидность компании — это ее способность в срок и полностью рассчитаться по своим обязательствам.

Для оценки уровня ликвидности компании используют, как правило, следующие показатели:

К тек.ликв. = (Оборотные активы) / (Краткосрочные обязательства)

К сроч.ликв. = (Оборотные активы — Запасы — НДС) / (Краткосрочные обязательства)

К абс.ликв. = (Денежные сроедства и денежные эквиваленты) / (Краткосрочные обязательства)

Каждый из приведенных выше показателей эффективности управления оборотным капиталом необходимо рассматривать в динамике (за несколько прошедших периодов) и принимать управленческие решения исходя из тенденций их изменения.

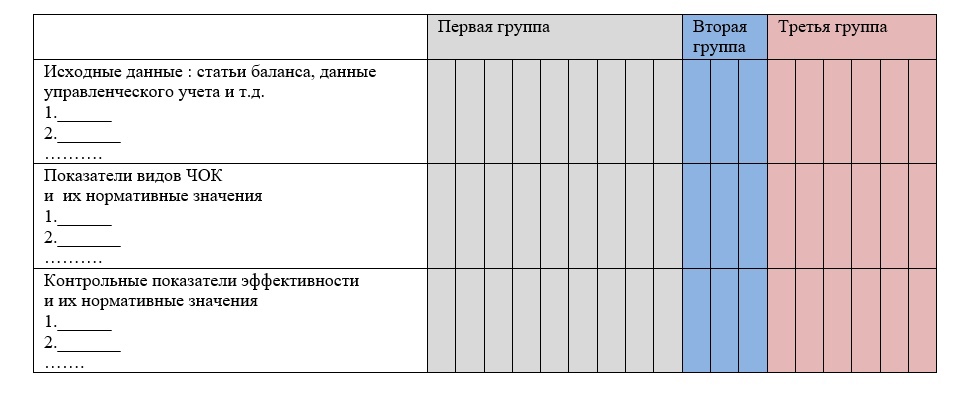

Общий вид расчетных таблиц для мониторинга может быть следующим:

Первая группа — значения за прошлые периоды, например, за два последних года, поквартально.

Вторая группа — текущий период, отклонение от прогнозного значения, оценка тенденции изменения.

Третья группа — ожидаемое (прогнозное) или плановые значения показателей на перспективные периоды. Это может быть квартал, год и т.д.

Выводы

Данную таблицу, построенную для автоматического расчета ЧОК и показателей эффективности, а также автоматического расчета отклонений от нормативных и плановых значений, можно реализовать через Excel либо в других программах. Взаимосвязи исходных данных в виде показателейц статей бухгалтерского баланса, данных управленческого учета и любых других данных преобразуемых через алгоритмы расчета в показатели ЧОК и показатели эффективности формируют модель.

Задавая прогнозные значения исходных данных, возможно получить прогнозные значения показателей ЧОК и показателей эффективности, определить критические значения, оценить риски.

Перечень показателей для анализа состояния оборотного капитала может быть существенным образом расширен огромным выбором показателей для финансового анализа, а также за счет анализа других показателей, формируемых на данных управленческого учета. Перечень и назначение таких показателей не является предметом данного рассмотрения, с ними можно познакомиться в многочисленных статьях по финансовому анализу.

Следует понимать, что многообразие показателей может иметь ценность, только если организация определила для каждого из них собственные индивидуальные (контрольные или нормативные) значения. Эти значения показателей должны быть определены для различным уровней комфортности и успешности функционирования предприятия. Как правило, таких уровней должно быть не менее трех-четырех: высокий, средний, приемлемый и критический.

Постоянный мониторинг уровней показателей позволяет выявить направление тенденций, моделирование отдельных составляющих показателей позволяет выявить приемлемые риски и принять решения по методам управления оборотным капиталом.

НДС – 2022

Лучший спикер в налоговой тематике Эльвира Митюкова 14 января подготовит вас к сдаче декларации и расскажет обо всех изменениях по НДС. На курсе повышения квалификации осталось 10 мест из 40. Поток ограничен, так как будет живое общение с преподавателем в прямом эфире. Успейте попасть в группу. Записаться>>>