Финансовая защита кредита: что это такое

Финансовая защита кредита – пакет услуг, который финансовые учреждения предлагают своим клиентам при заключении договоров. Банки заинтересованы в увеличении своей прибыли, поэтому стараются увеличить стоимость обслуживания долга для каждого клиента и продать как можно больше услуг.

Поэтому задача клиента – самому решить, нужны ли ему дополнительные пункты в кредитном договоре. Финансовая защита – это соглашение страхования заемных денег. Может быть добровольным и обязательным. В некоторых случаях идет обязательным условиям выдачи кредита, в иных – предлагается на усмотрение клиента. Как с умом использовать финансовую защиту кредита и получить от этого максимум выгоды для себя – расскажет Brobank.

Виды финансовой защиты по кредиту

Обязательное страхование используется только при оформлении ипотечного кредита.

В данном случае страховке подлежит титул покупателя недвижимости, чтобы защитить клиента от двойной продажи. Все остальные кредитные договора предполагают добровольное страхование. Например, при оформлении автокредита можно оформить страховку КАСКО, потребительского кредита – страховку жизни и здоровья, кредитной карты – от кражи или утери.

Еще один вид финансовой защиты – предоставление клиенту юридических услуг в рамках кредитного договора. Например, если заемщик испытывает финансовые трудности и не может выполнять обязательства по кредиту, юридическая компания берет на себя все переговоры с банком о реструктуризации задолженности. Общая стоимость такой финансово-юридической защиты зависит от суммы кредита.

Финансовая защита кредита: особенности и «подводные камни»

Существует несколько нюансов, о которых необходимо знать клиентам, оформляющим кредит в банке:

Так как у финансовых учреждений нет полномочий оказывать услуги страхования, они заключают договора со страховыми компаниями. В соглашении обязательно указывается название такой организации, однако клиент общается напрямую только с банком, который выступает посредником между страховщиком и заемщиком. Только при наступлении страхового случая клиентом занимается напрямую организация-страхователь.

Для чего банки предлагают финансовую защиту

Любая кредитная организация хочет получить и защитить свою прибыль от выдачи кредитов. Во многих банках менеджеры стараются любыми способами убедить потенциальных клиентов в необходимости подписания дополнительного соглашения по финансовой защите кредита. Ситуации, когда финансовую защиту навязывают при оформлении кредита:

Клиенты должны учитывать все возможные способы продвижения услуги банком и принимать решения, исходя из собственного мнения на этот счет.

На что обратить внимание

Только клиент определяет нужна ли ему финансовая защита кредита. Важно полностью рассчитать сумму переплаты. В ряде случаев она бывает крайне невыгодна и составляет 30-40% от стоимости кредита. Кроме этого, есть ряд факторов, на которые обязательно нужно обращать внимание при принятии решения:

Кроме того, необходимо уточнить, какой перечень документов потребует страховщик для возмещения и кто может стать представителем заемщика. Важно, чтобы эта процедура была простой и доступной, и не имела никаких подводных камней.

Отказ от финансовой защиты

В течение двух недель с момента подписания соглашения у клиента есть право отказаться от финансовой защиты. Это не прописывается в договоре, однако можно доказать это право, ссылаясь на действующее законодательство. Необходимо написать в банк заявление с указанием всех данных, а копию направить в страховую компанию. В случае отказа от расторжения договора, можно подать жалобу в общество по защите прав потребителя или Центральный банк РФ.

Зачем нужна страховка по кредиту: каковы плюсы, как вернуть

Потребителям банковских услуг нравятся многочисленные возможности, которые предоставляются благодаря потребительским кредитам, но не нравятся страховки, которые предлагают оформить сотрудники банка при подписании договора. Скептиков можно понять, ведь никто не хочет переплачивать по сумме ежемесячного взноса при погашении кредита – особенно, если это не обязательно. В их понимании потребительское кредитование – это лёгкие деньги, и большинство клиентов уверены в том, что вернуть их банку будет просто.

Теперь давайте взглянем на ситуацию по-иному и вспомним о понятии «форс-мажор». Мы много раз слышали истории о том, как простой потребительский кредит превращается в проблему, если взявший его заёмщик вдруг теряет стабильный доход или попадает в больницу. Даже при уходе заёмщика из жизни по причине наступлении несчастного случая или болезни его долговые обязательства перед банком не прекращаются – их «унаследуют» ближайшие родственники. Пора признать, что внезапная болезнь, травма или потеря дохода – это то, что может случиться не только с «другими».

Давайте разберёмся, как страховка к кредиту может помочь в подобной ситуации.

Виды страховок

Страховые программы, которые вам предложат при заключении кредитного договора, делят на обязательные и добровольные. Первые необходимы для страхования залогового имущества – для автокредитования либо ипотеки. Согласно ст. 323 Гражданского кодекса и в соответствии с требованиями Федерального закона №102-ФЗ отказаться от них нельзя.

Добровольных видов страхования намного больше. Они действуют в случаях:

В большинстве случаев стоимость страховки составляет 30% от общей суммы кредита, выдаваемой на руки. Сумму страховой премии разбивают на равные части, добавляя к ежемесячной выплате.

Что дает?

Страховка к потребительскому кредиту даёт финансовую защиту клиенту и гарантии банкам, которые разумеется, заинтересованы в том, чтобы заём был погашен полностью. Именно поэтому финансовые организации мотивируют своих заёмщиков оформлять страховые программы, снижая ставки.

В свою очередь, клиенту приобретение страхового продукта также даёт гарантию: при неблагоприятных событиях он или его наследники по закону при помощи страхового возмещения от страховой компании смогут погасить задолженность перед банком. Более того, остатком страховой суммы можно будет распорядиться по своему усмотрению. Такая защита позволит клиенту чувствовать себя более уверенно, не беспокоясь о внезапных затруднениях.

Казалось бы, выгода очевидна, однако клиенты банков часто испытывают недоверие к страховым продуктам и страховым компаниям в принципе. Здесь мы дадим всего один совет: старайтесь иметь дело только с большими и проверенными финансовыми организациями. Банк, который дорожит своей репутацией, избирательно подходит к выбору страховых компаний-партнёров, основываясь на длительной и сложной процедуре аккредитации и рейтингах страховой компании. Банк прежде всего заинтересован в возврате кредитных средств, поэтому при отказе страховой компании выплатить сумму страхового возмещения, банковские сотрудники самостоятельно проведут расследование. Если решение об отказе в выплате страхового возмещения окажется необоснованным, компанию заставят изменить это решение.

Получается, клиент и банк действуют заодно: оба прежде всего заинтересованы в исполнении условий кредитного договора. Первый – чтобы выполнить обязательства по кредиту, второй – чтобы вернуть деньги, не допуская просрочки по кредиту.

Крупнейшие банки страны, такие как «Сбербанк», «ВТБ», «Альфа-Банк», «Газпромбанк», «Росбанк», «Райффайзенбанк» сотрудничают с лидерами рынка страхования. Подобные компании готовы предложить своим клиентам множество разнообразных продуктов и большую гибкость условий.

Однако клиенту нужно понимать, что при оформлении страхового полиса он должен правильно и «правдиво» заполнить заявление на страхование. Нельзя скрывать наличие хронических заболеваний или потенциально опасных увлечений, таких как сноубординг или альпинизм. Да, чем больше вероятность наступления тех или иных рисков, тем выше будет тариф и, соответственно, стоимость страховой программы. Однако, если при наступлении страхового случая выяснится, что его причиной стало обстоятельство, которое человек утаил, страховщик будет вправе ответить ему отказом в выплате страхового возмещения.

Как вернуть?

Если после подписания документов вы всё-таки решили, что страховка вам не нужна, можно воспользоваться так называемым «периодом охлаждения». Это установленный законом срок – 14 календарных дней с момента подписания договора страхования, в который заёмщик может расторгнуть договор со страховщиком и вернуть страховую премию.

Как отказаться?

Вы имеете право заранее отказаться от страховки при оформлении кредита, и серьёзные финансовые организации не будут навязывать вам эту услугу. Однако при отказе банк вправе установить более высокую процентную ставку, либо вовсе отказать в выдаче кредита.

Ещё стоит учитывать, что возврат – это долгий процесс, и часто этим пользуются недобросовестные консалтинговые компании. Такие агентства предлагают «помощь» в оформлении возврата страховой премии, хотя, как мы уже знаем, клиент легко может сделать это самостоятельно в течение 14 дней. В действительности заёмщика вовлекают в длительный процесс, доводят ситуацию до судебного иска, не забывая при этом брать комиссию за свои услуги. Если же «помощники» не успеют договориться с банком до окончания периода охлаждения, то клиент не сможет вернуть страховую премию, как и комиссию, которую уже заплатил юристам. Результатом этого будет не только потеря денег, но и неоправданный негатив по отношению к банку и страховой компании.

Если речь идёт о небольшом потребительском займе, то, вероятно, в страховке нет особого смысла. Однако, когда вы берёте крупный кредит на много лет, лучше не испытывать судьбу, помня, что скупой платит дважды. Обезопасив себя, свою семью от возможных рисков, вы выиграете намного больше: сэкономите нервы и не будете опасаться неожиданностей, которые сможет принести и сегодняшний день.

Даже после того, как кредит будет полностью погашен, вы, возможно, пожелаете страховать свою жизнь и здоровье в дальнейшем. Это будет разумное, взвешенное решение человека, который думает о завтрашнем дне и желает сохранять контроль над происходящим.

НДС – 2022

Лучший спикер в налоговой тематике Эльвира Митюкова 14 января подготовит вас к сдаче декларации и расскажет обо всех изменениях по НДС. На курсе повышения квалификации осталось 10 мест из 40. Поток ограничен, так как будет живое общение с преподавателем в прямом эфире. Успейте попасть в группу. Записаться>>>

Страховка по кредиту: что это, зачем нужна и обязательна ли

Какие виды защиты кредитов бывают? От каких рисков защищает страховка? Является ли страхование кредитов обязательным? Есть ли особенности в условиях страхования? Ответы на все эти вопросы вы найдете в нашей статье.

Кредитное страхование – что это

Услуга страхования кредитов позволяет переложить обязанность по уплате долга на страховую компанию в случае непредвиденных обстоятельств. Обычно банки доверяют защищать свои интересы дочерним компаниям или партнёрам. Это не значит, что страхование выгодно только кредитору.

Клиент банка сможет чувствовать себя увереннее, если будет знать, что в форс-мажорной ситуации задолженность по кредиту будет погашена.

В Совкомбанке можно оформить кредит наличными без справок и поручителей. Выберите удобную вам программу кредитования, рассчитайте ежемесячный платеж и оформите заявку онлайн без посещения офиса. Приложите минимум усилий и получите нужную сумму прямо на карту!

Какие виды страхования существуют

Клиенты выбирают среди множества вариантов страховых программ. Условно их можно разделить на три вида: страхование ответственности, имущественное и личное.

Чаще всего клиенту предлагаются следующие варианты страхования:

Страхование жизни и здоровья

В случае длительной болезни или ухода из жизни заёмщика долги ложатся на плечи поручителя и законных наследников. Чтобы оградить близких людей от лишних затрат, можно воспользоваться страхованием кредита. В этом случае страховая компания возьмет кредитные обязательства на себя.

Страховыми случаями, как правило, считаются:

В соглашении с клиентом прописываются условия, при которых случай признается страховым. Например, если травма получена в результате ДТП при вождении без прав или в состоянии алкогольного опьянения, страховку не выплачивают.

Потеря постоянного места работы

В этом случае страховая компания либо гасит регулярные платежи несколько месяцев, либо перечисляет деньги на ваш счёт. Компенсация состоит из заранее оговоренного процента от суммы кредита.

Для получения выплат клиент должен иметь официальный статус безработного. Его можно подтвердить документом из службы занятости населения или записью об увольнении в трудовой книжке, в зависимости от требований договора.

Как правило, покрытие возникает только в случае вынужденного ухода с работы. Однако есть и исключения.

В некоторых страховых компаниях еть расширенный список, который включает:

Некоторые страховщики проявляют заботу о заемщике, дополнительно включая в программу выплаты до 5 000 рублей в месяц на расходы по оплате жилищно-коммунальных услуг и сотовой связи.

Страхование залогового имущества

При страховании залога формируются гарантии для обеих сторон договора. Банк обеспечивает возврат кредита за счёт залога, а клиент получает защиту имущества и надёжное погашение займа в непредвиденных ситуациях.

Например, если человек заложил машину в кредит, и авто угнали во время пользования кредитом, то возмещать денежные средства банку будет не клиент, а страховая компания.

Объектом залога могут выступать:

Страхование предусматривает следующие случаи, которые могут привести к порче и потере имущества:

Страховка приобретается на сумму займа или на сумму полной стоимости залога.

Страхование при ипотеке

Ипотека предусматривает выплату долга в течение десятков лет, что сопряжено со множеством рисков. В случае утраты заёмщиком возможности исполнять кредитные обязательства, банк будет вынужден возместить убытки за счёт залогового имущества.

Чтобы избежать неприятных последствий, можно оформить сразу несколько видов страховок:

Страхование титула – это защита от потери права собственности на имущество. Потребность возникает при приобретении недвижимости на вторичном рынке.

Например, покупатель приобретает квартиру у продавца, которому она досталась в наследство. После сделки объявляются родственники, которые только сейчас вступают в наследство и тоже претендуют на часть квартиры.

В ходе судебных разбирательств наследники делят квартиру, а покупателю начисляется выплата по страховке в связи с утратой собственности.

Страхование ответственности перед соседями актуально для каждого, независимо от того, есть ипотека или нет. Оформление этой страховки избавит от расходов на устранение ущерба соседям, возникшего по вине застрахованного.

Ущерб, о котором идет речь, может возникнуть, если в результате короткого замыкания произойдет пожар, либо если кто-то из домочадцев забудет закрыть воду в ванной и спровоцирует потоп.

Страхование при получении автокредита

Вопрос, который беспокоит каждого при оформлении автокредита – обязательно ли покупать каско? Нет, во многих банках наличие страховки не влияет на сам факт получения займа.

Весомым аргументом в пользу оформления страховки по кредиту станут более выгодные условия кредитования. Процентная ставка может уменьшиться вдвое. Так как автомобиль чаще всего находится в залоге у кредитора, наличие каско даёт ему гарантию возврата кредитных средств.

Риски, от которых убережет страховка:

В Совкомбанке карта Халва позволяет оформить каско с рассрочкой на 12 месяцев. Владельцы полиса могут обратиться в страховую в любое время дня или ночи: в случае аварии сотрудники компании «Совкомбанк Страхование» помогут вызвать ГИБДД и, при необходимости, скорую помощь. Ознакомиться с другими страховыми продуктами можно на сайте.

В каких случаях страховка обязательна

Обязательным является только один вид страховки – страхование имущества при получении ипотеки. Необходимо застраховать только несущие конструкции заложенного объекта – стены, пол, потолок и балкон. Защита внутренней отделки, мебели и техники является дополнительной опцией.

Условия страхования в кредитном договоре

Перед оформлением займа стоит внимательно изучить страховую компанию, которая будет предоставлять услуги. Договор страхования обычно заключается одновременно с кредитным договором. К нему также прикладывается список рисков и необходимых документов, подтверждающих страховой случай.

Для личного страхования потребуется заполнить анкету о состоянии здоровья. Иногда заключить пакетный договор с полным списком страховых случаев дешевле, чем по каждому в отдельности.

Обратите внимание на возможные варианты действия страховки:

Заранее уточните условия отмены страховки.

Можно ли отказаться от страхования

От большинства видов добровольного страхования можно отказаться. Для этого существует «период охлаждения» – время, в течение которого страхователь может расторгнуть договор и вернуть деньги. Этот срок составляет 14 дней.

| Обновление 06.10.2021. В Госдуме обсуждают увеличение периода для отказа от страховки. |

По условиям страховой компании время может быть увеличено. Оформить отказ просто – нужно подать письменное заявление. Если «период охлаждения» закончился, от страховки всё равно можно отказаться, но без возмещения средств.

Как застраховать кредит

Предоставление денег в долг всегда связано с риском. Чем длиннее срок кредита, тем больше разных жизненных ситуаций может возникнуть. Страховка кредита поможет защитить интересы заёмщика, сохранить имущество и нервы.

Чтобы застраховать кредит, обратитесь к сотруднику банка, с которым вы оформляете заявку на заем. Менеджер подберёт программу в соответствии с вашими пожеланиями. Страховку можно подобрать и к потребительскому кредиту, и к кредитной карте – к любому виду займа.

Финансовая защита Сбербанка — что это такое

Каждый заемщик Сбербанка сталкивался с таким понятием, как финансовая защита. По сути, это стандартное страхование, которое предлагается всем, кто обращается за кредитом. Сотрудники банка настойчиво предлагают воспользоваться этой услугой, толком не объясняя ее условия. Вот мы о них и расскажем.

К сожалению, цель сотрудников Сбера — во что бы то ни стало продать услугу, и часто они действуют не совсем честными методами. При этом они практически не объясняют клиенту, что он покупает, как действует финансовая защита Сбербанка. Поэтому специалист Бробанк.ру и решил разобраться, за что заемщики платят немалые деньги.

Это платная услуга!

Реалии таковы, что подавляющее большинство россиян не обладают достаточной финансовой грамотностью, чем и пользуются банкиры, зарабатывая “лишние” миллионы. Страхование заемщиков приносит банкам огромные деньги. По факту может только один заемщик из 100 обратится за выплатой при наступлении страхового случая. А заплатят Сбербанку по полной все 100 человек.

Менеджерам Сбера нужно обязательно продать услугу, подключить заемщика к финансовой защите. Часто они действуют так, что клиент даже не понимает, что вообще покупает, что он за это будет платит из своего кармана.

Дело в том, что стоимость финансовой защиты Сбера включается в тело кредита, увеличивая сумму долга. То есть по факту на эту цену после пойдут и проценты. А заемщики в своем большинстве подписываю договора, не вникая в них, поэтому и не замечают расхождение в сумме.

ОТ АВТОРА. Мой брат оформлял наличный кредит в Сбере, на подписание договора я пошла с ним. Брат даже не заметил, что вместо получаемых на руки 200 000 в договоре фигурировала сумма кредита в 230 000. Они и не понял, что покупает финансовую защиту за 30 000 рублей. От услуги он в итоге отказался.

Сколько стоит финансовая защита Сбербанка

Цена услуги — последнее, о чем говорят вслух представители банка, принимающие заявку на получение кредита. Им крайне важно продать финансовую защиту, выполнить поставленный план.

На деле существует несколько вариантов финансовой защиты с разными страховыми случаями и условиями заключения договора. Стоят услуги 2,4-4,8% в год. Конечно, никто ничего не расшифровывает, часто менеджер просто включает в договор самый дорогой продукт, толком не разъясняя условия.

Если заглянуть в условия заключения договора по программе финансовой защиты заемщиков, то стоимость услуги определяется по следующей формуле:

Страховая сумма (сумма кредита) * на тариф (2,4-4,8%) * на срок кредита.

Например, если сумма кредита составляет 300 000 рублей и срок кредитования — 3 года, расчет стоимости финзащиты Сбера будет таким:

Обычно заемщику не дают никакого выбора. Если менеджер видит, что клиент 100% возьмет услугу, он подключит страховку с самым высоким тарифом.

В итоге получится, что на руки наш потенциальный заемщик получит 300 000 руб., а в договоре будет фигурировать сумма 343 200 рублей. И процентная ставка будет начисляться именно на эту сумму. То есть кроме комиссии за финансовую защиту Сбербанка клиент заплатит еще и стандартные кредитные проценты.

Как работает финансовая защита

По сути это обычное страхование заемщиков. При наступлении страхового случая возмещению подлежит сумма до 100% от лимита кредита. То есть если вы взяли кредит в 300 000 на 3 года, все 3 года действует защита. И даже если страховой случай наступает в последний месяц действия ссуды, можно получить возмещение до 300 000 рублей.

Но сумма возмещения в любом случае будет зависеть от того, что именно случилось. Для каждой отдельной ситуации предусмотрены свои правила, которые прописаны в договоре на оказание услуги.

Финансовая защита Сбера предполагает защиту такого вида:

Это 4 основных страховых случая. Но Сбер предпочитает продавать комбинированные страховки. Например, самая дешевая комбинация жизни и здоровья стоит 3,3% в год от суммы кредита. Самая же дорогая страховка в 4,8% в год предполагает защиту по всем пунктам.

Самая дешевая защита с ценой в 2,4% в год — просто жизни, то есть на случай смерти заемщика при условии, что у клиента нет инвалидности и серьезных заболеваний на момент подписания договора. По факту этот дешевый продукт сотрудники Сбера продают редко, они предпочитают подключать более дорогие комбинации.

Полис страхования жизни и здоровья

Стоимость этого полиса — 3,3% в год от суммы кредита. По сути, если заемщик сам желает воспользоваться программой защиты, ему лучше выбрать как раз этот вариант.

Это классическая страховка жизни и здоровья. Страховые выплаты полагаются при наступлении следующих событий:

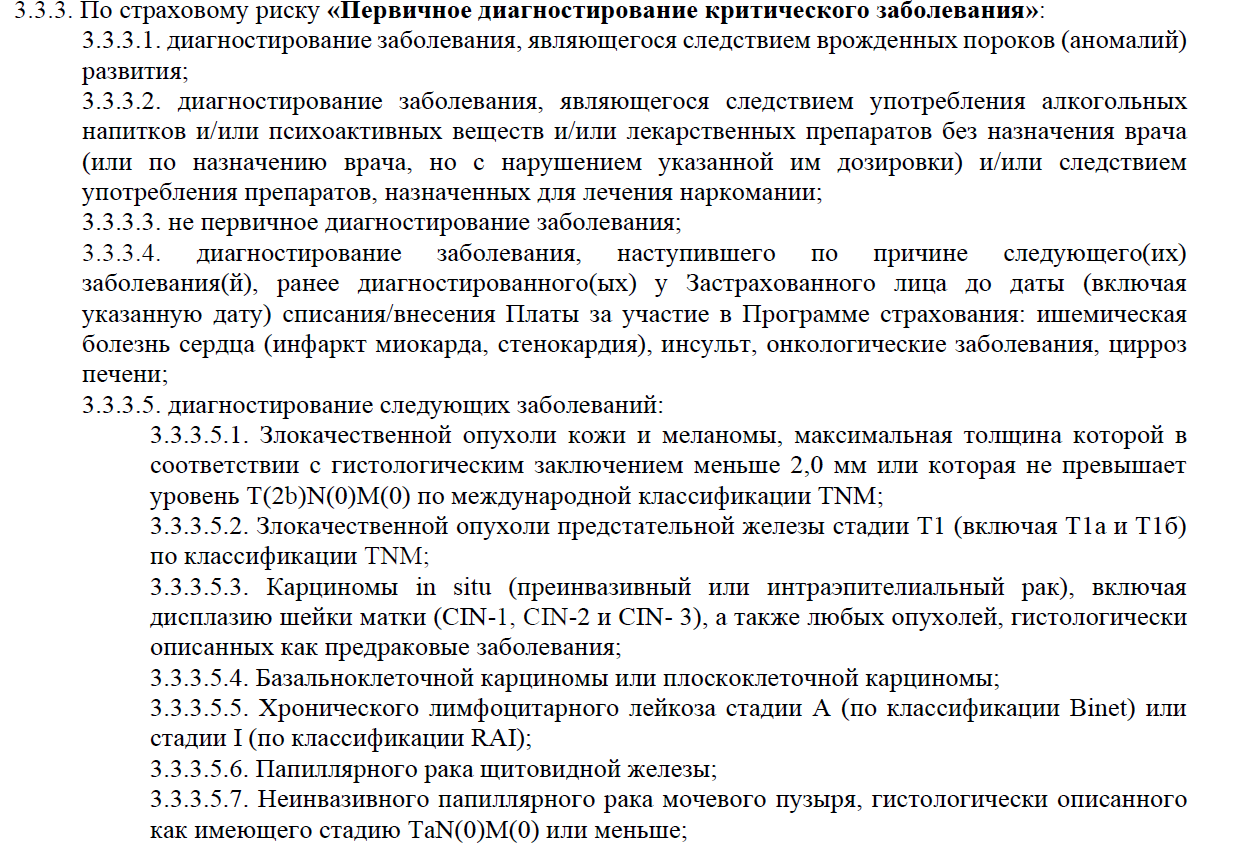

Если критическое заболевание было диагностировано у заемщика до покупки финансовой защиты Сбербанка, по стандартной программе клиент выплату не получит. Для таких клиентов есть отдельные программы.

Выглядит все очень даже неплохо. Но у каждого подпункта есть много исключений, о которых точно не скажет менеджер, продавая услугу финансовой защиты. Например, вот только часть исключений по разделу критических заболеваний:

И еще важный момент — 100% компенсации застрахованной суммы, то есть сумму кредита, получат только наследники заемщика при его смерти или при получении застрахованным инвалидности 1 или 2 группы.

Если речь о временной нетрудоспособности, клиент получит компенсацию в размере 0,5% от суммы кредита за каждый день “простоя”, НАЧИНАЯ С 16 ДНЯ. Но не более 2000 в день. Например, если вы просидели дома 20 дней, то получите компенсацию за 5 дней. При сумме кредита в 300 000 это 1500 в день, то есть 7500 рублей.

Если же речь о госпитализации, отсчет идет с первого дня, но ставка 0,3%. То есть при сумме кредита 300 000 это 900 рублей за день. Максимальная выплата — 2000 рублей в день.

Финансовая защита жизни и здоровья — объективно полезная услуга. Но важно внимательно изучить все условия предоставления компенсации при наступлении страхового случая.

Защита жизни, здоровья и от потери работы

То есть к программе защиты жизни и здоровья Сбербанк подключает защиту на случай потери работы. Такой полис стоит 4,1% в год от суммы кредита. Первые два пункта страховых случаев рассмотрены выше. Поэтому здесь уделим внимание пункту “потеря работы”.

Если заемщик и работодатель расторгают трудовой договор по соглашению сторон, это является страховым случаем и предполагает получение компенсации. Но есть исключения:

При наступлении такого страхового случая СберСтрахование выплатит застрахованному компенсацию в размере 0,5% от суммы кредита, но не более 2000 рублей за день. Но компенсация полагается за дни с 32 по 122 с момента факта потери работы.

Есть также полис, защищающий на случай недобровольной потери работы, например, в результате сокращения. Если это комплекс со страховкой жизни и здоровья, то он будет стоить 3,6% в год от суммы кредита.

Защита от всех рисков сразу

Речь о самом дорогом полисе финансовой защиты Сбербанка, который на практике продается чаще всего. Он защищает на случай смерти заемщика, плюс страхуется его здоровье, дается защита на случай потери работы. Вишенка на торте — риск снижения оклада. Такой полис обойдется заемщику в 4,8% от суммы кредита.

К описанной выше услуге добавляется риск снижения оклада. Страховым случаем станет ситуация, если предыдущий размер оклада заемщика снижается на 15% и более. Клиент будет получать компенсацию от СберСтрахование в течение 6 месяцев после наступления события.

Нужна ли заемщику финансовая защита Сбербанка

Конечно, тут решать только самому заемщику. К сожалению, в подавляющем числе случаев менеджеры Сбера просто не дают ничего решать. Они всяческими путями вводят заемщика в заблуждение. Например, включают защиту в договор по умолчанию или говорят, что без нее оформление кредита или его одобрение невозможны.

Конечно, это все ложь. Финансовая защита Сбербанка — добровольная услуга, которая подключается по желанию заемщика. Только вот часто это “добровольное желание” становится искусственным, клиент подписывает бумаги, будучи введенным в заблуждение.

Если вы оформляете ипотеку, то вопрос подключения к финзащите встанет остро. Если ее не купить, Сбер повысит ставку — это стандартная практика всех ипотечных банков.

Если же разобраться объективно, при большой сумме кредита и приличном сроке можно рассмотреть варианты отдельного страхования жизни, здоровья или комплекс жизнь+здоровье. Остальные же риски от потери работы или сокращения оклада — это те ситуации, когда клиент просто платит в пустоту. Но решать только вам.

Добавлю также, что услуги страхования оказывает не сам Сбербанк, а его дочерняя организация СберСтрахование. Так скажем, вся прибыль остается в одной кормушке.