Страховка по кредиту: что это, зачем нужна и обязательна ли

Какие виды защиты кредитов бывают? От каких рисков защищает страховка? Является ли страхование кредитов обязательным? Есть ли особенности в условиях страхования? Ответы на все эти вопросы вы найдете в нашей статье.

Кредитное страхование – что это

Услуга страхования кредитов позволяет переложить обязанность по уплате долга на страховую компанию в случае непредвиденных обстоятельств. Обычно банки доверяют защищать свои интересы дочерним компаниям или партнёрам. Это не значит, что страхование выгодно только кредитору.

Клиент банка сможет чувствовать себя увереннее, если будет знать, что в форс-мажорной ситуации задолженность по кредиту будет погашена.

В Совкомбанке можно оформить кредит наличными без справок и поручителей. Выберите удобную вам программу кредитования, рассчитайте ежемесячный платеж и оформите заявку онлайн без посещения офиса. Приложите минимум усилий и получите нужную сумму прямо на карту!

Какие виды страхования существуют

Клиенты выбирают среди множества вариантов страховых программ. Условно их можно разделить на три вида: страхование ответственности, имущественное и личное.

Чаще всего клиенту предлагаются следующие варианты страхования:

Страхование жизни и здоровья

В случае длительной болезни или ухода из жизни заёмщика долги ложатся на плечи поручителя и законных наследников. Чтобы оградить близких людей от лишних затрат, можно воспользоваться страхованием кредита. В этом случае страховая компания возьмет кредитные обязательства на себя.

Страховыми случаями, как правило, считаются:

В соглашении с клиентом прописываются условия, при которых случай признается страховым. Например, если травма получена в результате ДТП при вождении без прав или в состоянии алкогольного опьянения, страховку не выплачивают.

Потеря постоянного места работы

В этом случае страховая компания либо гасит регулярные платежи несколько месяцев, либо перечисляет деньги на ваш счёт. Компенсация состоит из заранее оговоренного процента от суммы кредита.

Для получения выплат клиент должен иметь официальный статус безработного. Его можно подтвердить документом из службы занятости населения или записью об увольнении в трудовой книжке, в зависимости от требований договора.

Как правило, покрытие возникает только в случае вынужденного ухода с работы. Однако есть и исключения.

В некоторых страховых компаниях еть расширенный список, который включает:

Некоторые страховщики проявляют заботу о заемщике, дополнительно включая в программу выплаты до 5 000 рублей в месяц на расходы по оплате жилищно-коммунальных услуг и сотовой связи.

Страхование залогового имущества

При страховании залога формируются гарантии для обеих сторон договора. Банк обеспечивает возврат кредита за счёт залога, а клиент получает защиту имущества и надёжное погашение займа в непредвиденных ситуациях.

Например, если человек заложил машину в кредит, и авто угнали во время пользования кредитом, то возмещать денежные средства банку будет не клиент, а страховая компания.

Объектом залога могут выступать:

Страхование предусматривает следующие случаи, которые могут привести к порче и потере имущества:

Страховка приобретается на сумму займа или на сумму полной стоимости залога.

Страхование при ипотеке

Ипотека предусматривает выплату долга в течение десятков лет, что сопряжено со множеством рисков. В случае утраты заёмщиком возможности исполнять кредитные обязательства, банк будет вынужден возместить убытки за счёт залогового имущества.

Чтобы избежать неприятных последствий, можно оформить сразу несколько видов страховок:

Страхование титула – это защита от потери права собственности на имущество. Потребность возникает при приобретении недвижимости на вторичном рынке.

Например, покупатель приобретает квартиру у продавца, которому она досталась в наследство. После сделки объявляются родственники, которые только сейчас вступают в наследство и тоже претендуют на часть квартиры.

В ходе судебных разбирательств наследники делят квартиру, а покупателю начисляется выплата по страховке в связи с утратой собственности.

Страхование ответственности перед соседями актуально для каждого, независимо от того, есть ипотека или нет. Оформление этой страховки избавит от расходов на устранение ущерба соседям, возникшего по вине застрахованного.

Ущерб, о котором идет речь, может возникнуть, если в результате короткого замыкания произойдет пожар, либо если кто-то из домочадцев забудет закрыть воду в ванной и спровоцирует потоп.

Страхование при получении автокредита

Вопрос, который беспокоит каждого при оформлении автокредита – обязательно ли покупать каско? Нет, во многих банках наличие страховки не влияет на сам факт получения займа.

Весомым аргументом в пользу оформления страховки по кредиту станут более выгодные условия кредитования. Процентная ставка может уменьшиться вдвое. Так как автомобиль чаще всего находится в залоге у кредитора, наличие каско даёт ему гарантию возврата кредитных средств.

Риски, от которых убережет страховка:

В Совкомбанке карта Халва позволяет оформить каско с рассрочкой на 12 месяцев. Владельцы полиса могут обратиться в страховую в любое время дня или ночи: в случае аварии сотрудники компании «Совкомбанк Страхование» помогут вызвать ГИБДД и, при необходимости, скорую помощь. Ознакомиться с другими страховыми продуктами можно на сайте.

В каких случаях страховка обязательна

Обязательным является только один вид страховки – страхование имущества при получении ипотеки. Необходимо застраховать только несущие конструкции заложенного объекта – стены, пол, потолок и балкон. Защита внутренней отделки, мебели и техники является дополнительной опцией.

Условия страхования в кредитном договоре

Перед оформлением займа стоит внимательно изучить страховую компанию, которая будет предоставлять услуги. Договор страхования обычно заключается одновременно с кредитным договором. К нему также прикладывается список рисков и необходимых документов, подтверждающих страховой случай.

Для личного страхования потребуется заполнить анкету о состоянии здоровья. Иногда заключить пакетный договор с полным списком страховых случаев дешевле, чем по каждому в отдельности.

Обратите внимание на возможные варианты действия страховки:

Заранее уточните условия отмены страховки.

Можно ли отказаться от страхования

От большинства видов добровольного страхования можно отказаться. Для этого существует «период охлаждения» – время, в течение которого страхователь может расторгнуть договор и вернуть деньги. Этот срок составляет 14 дней.

| Обновление 06.10.2021. В Госдуме обсуждают увеличение периода для отказа от страховки. |

По условиям страховой компании время может быть увеличено. Оформить отказ просто – нужно подать письменное заявление. Если «период охлаждения» закончился, от страховки всё равно можно отказаться, но без возмещения средств.

Как застраховать кредит

Предоставление денег в долг всегда связано с риском. Чем длиннее срок кредита, тем больше разных жизненных ситуаций может возникнуть. Страховка кредита поможет защитить интересы заёмщика, сохранить имущество и нервы.

Чтобы застраховать кредит, обратитесь к сотруднику банка, с которым вы оформляете заявку на заем. Менеджер подберёт программу в соответствии с вашими пожеланиями. Страховку можно подобрать и к потребительскому кредиту, и к кредитной карте – к любому виду займа.

Финансовая защита кредита: что это такое

Финансовая защита кредита – пакет услуг, который финансовые учреждения предлагают своим клиентам при заключении договоров. Банки заинтересованы в увеличении своей прибыли, поэтому стараются увеличить стоимость обслуживания долга для каждого клиента и продать как можно больше услуг.

Поэтому задача клиента – самому решить, нужны ли ему дополнительные пункты в кредитном договоре. Финансовая защита – это соглашение страхования заемных денег. Может быть добровольным и обязательным. В некоторых случаях идет обязательным условиям выдачи кредита, в иных – предлагается на усмотрение клиента. Как с умом использовать финансовую защиту кредита и получить от этого максимум выгоды для себя – расскажет Brobank.

Виды финансовой защиты по кредиту

Обязательное страхование используется только при оформлении ипотечного кредита.

В данном случае страховке подлежит титул покупателя недвижимости, чтобы защитить клиента от двойной продажи. Все остальные кредитные договора предполагают добровольное страхование. Например, при оформлении автокредита можно оформить страховку КАСКО, потребительского кредита – страховку жизни и здоровья, кредитной карты – от кражи или утери.

Еще один вид финансовой защиты – предоставление клиенту юридических услуг в рамках кредитного договора. Например, если заемщик испытывает финансовые трудности и не может выполнять обязательства по кредиту, юридическая компания берет на себя все переговоры с банком о реструктуризации задолженности. Общая стоимость такой финансово-юридической защиты зависит от суммы кредита.

Финансовая защита кредита: особенности и «подводные камни»

Существует несколько нюансов, о которых необходимо знать клиентам, оформляющим кредит в банке:

Так как у финансовых учреждений нет полномочий оказывать услуги страхования, они заключают договора со страховыми компаниями. В соглашении обязательно указывается название такой организации, однако клиент общается напрямую только с банком, который выступает посредником между страховщиком и заемщиком. Только при наступлении страхового случая клиентом занимается напрямую организация-страхователь.

Для чего банки предлагают финансовую защиту

Любая кредитная организация хочет получить и защитить свою прибыль от выдачи кредитов. Во многих банках менеджеры стараются любыми способами убедить потенциальных клиентов в необходимости подписания дополнительного соглашения по финансовой защите кредита. Ситуации, когда финансовую защиту навязывают при оформлении кредита:

Клиенты должны учитывать все возможные способы продвижения услуги банком и принимать решения, исходя из собственного мнения на этот счет.

На что обратить внимание

Только клиент определяет нужна ли ему финансовая защита кредита. Важно полностью рассчитать сумму переплаты. В ряде случаев она бывает крайне невыгодна и составляет 30-40% от стоимости кредита. Кроме этого, есть ряд факторов, на которые обязательно нужно обращать внимание при принятии решения:

Кроме того, необходимо уточнить, какой перечень документов потребует страховщик для возмещения и кто может стать представителем заемщика. Важно, чтобы эта процедура была простой и доступной, и не имела никаких подводных камней.

Отказ от финансовой защиты

В течение двух недель с момента подписания соглашения у клиента есть право отказаться от финансовой защиты. Это не прописывается в договоре, однако можно доказать это право, ссылаясь на действующее законодательство. Необходимо написать в банк заявление с указанием всех данных, а копию направить в страховую компанию. В случае отказа от расторжения договора, можно подать жалобу в общество по защите прав потребителя или Центральный банк РФ.

Финансовая защита Сбербанка — что это такое

Каждый заемщик Сбербанка сталкивался с таким понятием, как финансовая защита. По сути, это стандартное страхование, которое предлагается всем, кто обращается за кредитом. Сотрудники банка настойчиво предлагают воспользоваться этой услугой, толком не объясняя ее условия. Вот мы о них и расскажем.

К сожалению, цель сотрудников Сбера — во что бы то ни стало продать услугу, и часто они действуют не совсем честными методами. При этом они практически не объясняют клиенту, что он покупает, как действует финансовая защита Сбербанка. Поэтому специалист Бробанк.ру и решил разобраться, за что заемщики платят немалые деньги.

Это платная услуга!

Реалии таковы, что подавляющее большинство россиян не обладают достаточной финансовой грамотностью, чем и пользуются банкиры, зарабатывая “лишние” миллионы. Страхование заемщиков приносит банкам огромные деньги. По факту может только один заемщик из 100 обратится за выплатой при наступлении страхового случая. А заплатят Сбербанку по полной все 100 человек.

Менеджерам Сбера нужно обязательно продать услугу, подключить заемщика к финансовой защите. Часто они действуют так, что клиент даже не понимает, что вообще покупает, что он за это будет платит из своего кармана.

Дело в том, что стоимость финансовой защиты Сбера включается в тело кредита, увеличивая сумму долга. То есть по факту на эту цену после пойдут и проценты. А заемщики в своем большинстве подписываю договора, не вникая в них, поэтому и не замечают расхождение в сумме.

ОТ АВТОРА. Мой брат оформлял наличный кредит в Сбере, на подписание договора я пошла с ним. Брат даже не заметил, что вместо получаемых на руки 200 000 в договоре фигурировала сумма кредита в 230 000. Они и не понял, что покупает финансовую защиту за 30 000 рублей. От услуги он в итоге отказался.

Сколько стоит финансовая защита Сбербанка

Цена услуги — последнее, о чем говорят вслух представители банка, принимающие заявку на получение кредита. Им крайне важно продать финансовую защиту, выполнить поставленный план.

На деле существует несколько вариантов финансовой защиты с разными страховыми случаями и условиями заключения договора. Стоят услуги 2,4-4,8% в год. Конечно, никто ничего не расшифровывает, часто менеджер просто включает в договор самый дорогой продукт, толком не разъясняя условия.

Если заглянуть в условия заключения договора по программе финансовой защиты заемщиков, то стоимость услуги определяется по следующей формуле:

Страховая сумма (сумма кредита) * на тариф (2,4-4,8%) * на срок кредита.

Например, если сумма кредита составляет 300 000 рублей и срок кредитования — 3 года, расчет стоимости финзащиты Сбера будет таким:

Обычно заемщику не дают никакого выбора. Если менеджер видит, что клиент 100% возьмет услугу, он подключит страховку с самым высоким тарифом.

В итоге получится, что на руки наш потенциальный заемщик получит 300 000 руб., а в договоре будет фигурировать сумма 343 200 рублей. И процентная ставка будет начисляться именно на эту сумму. То есть кроме комиссии за финансовую защиту Сбербанка клиент заплатит еще и стандартные кредитные проценты.

Как работает финансовая защита

По сути это обычное страхование заемщиков. При наступлении страхового случая возмещению подлежит сумма до 100% от лимита кредита. То есть если вы взяли кредит в 300 000 на 3 года, все 3 года действует защита. И даже если страховой случай наступает в последний месяц действия ссуды, можно получить возмещение до 300 000 рублей.

Но сумма возмещения в любом случае будет зависеть от того, что именно случилось. Для каждой отдельной ситуации предусмотрены свои правила, которые прописаны в договоре на оказание услуги.

Финансовая защита Сбера предполагает защиту такого вида:

Это 4 основных страховых случая. Но Сбер предпочитает продавать комбинированные страховки. Например, самая дешевая комбинация жизни и здоровья стоит 3,3% в год от суммы кредита. Самая же дорогая страховка в 4,8% в год предполагает защиту по всем пунктам.

Самая дешевая защита с ценой в 2,4% в год — просто жизни, то есть на случай смерти заемщика при условии, что у клиента нет инвалидности и серьезных заболеваний на момент подписания договора. По факту этот дешевый продукт сотрудники Сбера продают редко, они предпочитают подключать более дорогие комбинации.

Полис страхования жизни и здоровья

Стоимость этого полиса — 3,3% в год от суммы кредита. По сути, если заемщик сам желает воспользоваться программой защиты, ему лучше выбрать как раз этот вариант.

Это классическая страховка жизни и здоровья. Страховые выплаты полагаются при наступлении следующих событий:

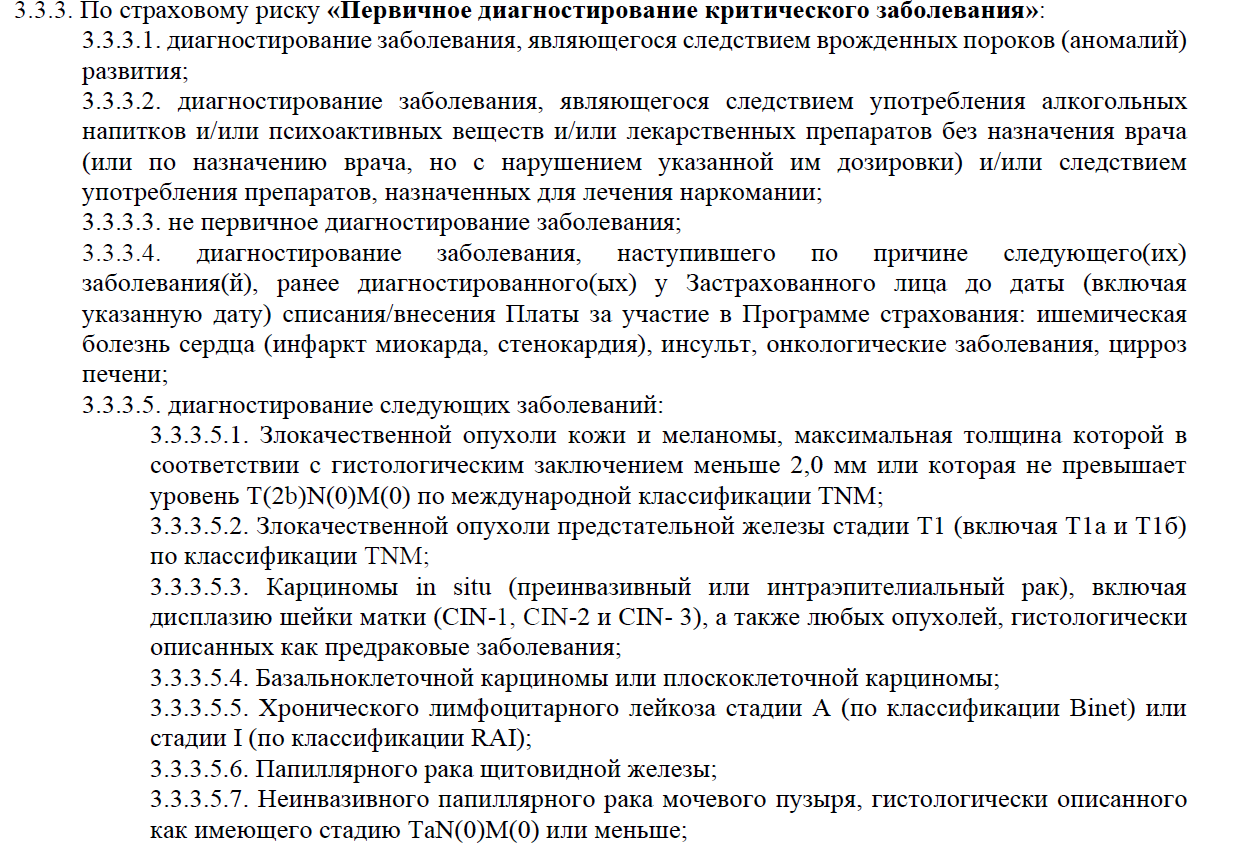

Если критическое заболевание было диагностировано у заемщика до покупки финансовой защиты Сбербанка, по стандартной программе клиент выплату не получит. Для таких клиентов есть отдельные программы.

Выглядит все очень даже неплохо. Но у каждого подпункта есть много исключений, о которых точно не скажет менеджер, продавая услугу финансовой защиты. Например, вот только часть исключений по разделу критических заболеваний:

И еще важный момент — 100% компенсации застрахованной суммы, то есть сумму кредита, получат только наследники заемщика при его смерти или при получении застрахованным инвалидности 1 или 2 группы.

Если речь о временной нетрудоспособности, клиент получит компенсацию в размере 0,5% от суммы кредита за каждый день “простоя”, НАЧИНАЯ С 16 ДНЯ. Но не более 2000 в день. Например, если вы просидели дома 20 дней, то получите компенсацию за 5 дней. При сумме кредита в 300 000 это 1500 в день, то есть 7500 рублей.

Если же речь о госпитализации, отсчет идет с первого дня, но ставка 0,3%. То есть при сумме кредита 300 000 это 900 рублей за день. Максимальная выплата — 2000 рублей в день.

Финансовая защита жизни и здоровья — объективно полезная услуга. Но важно внимательно изучить все условия предоставления компенсации при наступлении страхового случая.

Защита жизни, здоровья и от потери работы

То есть к программе защиты жизни и здоровья Сбербанк подключает защиту на случай потери работы. Такой полис стоит 4,1% в год от суммы кредита. Первые два пункта страховых случаев рассмотрены выше. Поэтому здесь уделим внимание пункту “потеря работы”.

Если заемщик и работодатель расторгают трудовой договор по соглашению сторон, это является страховым случаем и предполагает получение компенсации. Но есть исключения:

При наступлении такого страхового случая СберСтрахование выплатит застрахованному компенсацию в размере 0,5% от суммы кредита, но не более 2000 рублей за день. Но компенсация полагается за дни с 32 по 122 с момента факта потери работы.

Есть также полис, защищающий на случай недобровольной потери работы, например, в результате сокращения. Если это комплекс со страховкой жизни и здоровья, то он будет стоить 3,6% в год от суммы кредита.

Защита от всех рисков сразу

Речь о самом дорогом полисе финансовой защиты Сбербанка, который на практике продается чаще всего. Он защищает на случай смерти заемщика, плюс страхуется его здоровье, дается защита на случай потери работы. Вишенка на торте — риск снижения оклада. Такой полис обойдется заемщику в 4,8% от суммы кредита.

К описанной выше услуге добавляется риск снижения оклада. Страховым случаем станет ситуация, если предыдущий размер оклада заемщика снижается на 15% и более. Клиент будет получать компенсацию от СберСтрахование в течение 6 месяцев после наступления события.

Нужна ли заемщику финансовая защита Сбербанка

Конечно, тут решать только самому заемщику. К сожалению, в подавляющем числе случаев менеджеры Сбера просто не дают ничего решать. Они всяческими путями вводят заемщика в заблуждение. Например, включают защиту в договор по умолчанию или говорят, что без нее оформление кредита или его одобрение невозможны.

Конечно, это все ложь. Финансовая защита Сбербанка — добровольная услуга, которая подключается по желанию заемщика. Только вот часто это “добровольное желание” становится искусственным, клиент подписывает бумаги, будучи введенным в заблуждение.

Если вы оформляете ипотеку, то вопрос подключения к финзащите встанет остро. Если ее не купить, Сбер повысит ставку — это стандартная практика всех ипотечных банков.

Если же разобраться объективно, при большой сумме кредита и приличном сроке можно рассмотреть варианты отдельного страхования жизни, здоровья или комплекс жизнь+здоровье. Остальные же риски от потери работы или сокращения оклада — это те ситуации, когда клиент просто платит в пустоту. Но решать только вам.

Добавлю также, что услуги страхования оказывает не сам Сбербанк, а его дочерняя организация СберСтрахование. Так скажем, вся прибыль остается в одной кормушке.

Защита заемщика кредита. На каком этапе жизни долга вам понадобится помощь?

Заемщику нужно защищаться не только на этапе взыскания задолженности по кредиту. Интересы гражданина могут нарушаться при оформлении и исполнении кредитного договора, при навязывании страховок и начислении дополнительных комиссий, при продаже задолженности коллекторам.

Кроме организации самостоятельной защиты заемщикам можно обращаться за помощью к юристам, в государственные ведомства, в суды и правоохранительные органы. Об основных способах защиты и вариантах действий читайте в нашем материале.

С какими нарушениями может столкнуться заемщик по кредиту

Сложно заранее представить, с какими нарушениями вам придется столкнуться при обращении в банк, при оформлении и погашении кредита. О многих нарушениях вы можете вообще не узнать, если не будете внимательно читать договор и другие документы, полученные от банка, расчеты по платежам.

Но обычно заемщики официальный договор не читают — некогда, мелкий шрифт, да и банальная лень. Такая невнимательность может привести к увеличению переплаты по кредиту, к начислению дополнительных комиссий и штрафов. Еще больше проблем может возникнуть при взыскании, так как интересы банков будут представлять опытные юристы.

Чтобы выбрать правильные и эффективные способы защиты, нужно вовремя узнать о нарушении. Без знания тонкостей законодательства в сфере кредитования сделать это очень сложно. Поэтому рекомендуем консультировать у юристов не только при получении повестки в суд или постановления от приставов, но и до момента заключения кредитного договора, при возникновении любых споров с банками.

Банк включил в договор пункт о плате за ведение

сcудного счета, законно ли это?

Закажите звонок юриста

При подаче заявки и оформлении договора

Увы, большинство заемщиков вообще не заглядывают в кредитный договор перед подписанием или обращают внимание только на некоторые его пункты. И то лишь на те, на которые обращает внимание клиента кредитный менеджер. Обычно клиента банка интересует только сумма кредита, процентная ставка, сумма ежемесячного взноса и общая переплата. Невнимательностью заемщика могут воспользоваться менеджеры банка.

Вот несколько нарушений, с которыми можно столкнуться на этапе подачи заявки и подписания договора:

Кроме прямых нарушений, банк может включить в договор условия, существенно ухудшающие положений должника. Например, там может быть пункт об изменении подсудности при взыскании долга. Это позволит кредитору подавать иски не по месту жительства должника, а в тот суд, который заранее укажет банк.

Например, по месту своей юридической регистрации. Естественно, это сразу ухудшит положение заемщика, которому придется узнавать о взыскании, направлять документы или ездить в другой город (регион).

Приведем гипотетический пример. Центральный офис банка ВТБ находится в Санкт-Петербурге. А Совкомбанка — в Костроме. Вам понравится, просрочив долг, мотаться из Южно-Сахалинска в Питер или Кострому на суды?

Сферу кредитования регулирует гражданское право. Также на кредитные отношения с физическими лицами распространяется законодательство о защите прав потребителей. Поэтому положения договора не могут противоречить нормам Гражданского кодекса РФ, закона № 2300-1 «О защите прав потребителей» и других нормативных актов. Например, «О банках и банковской деятельности». Если вы хотите получить гарантию, что условия договора соответствуют закону, передайте документ для изучения нашим юристам.

Есть ли такой закон, в котором прописаны все нормы

работы кредитора с заемщиками — физ лицами?

Спросите юриста

При исполнении кредитных обязательств

После подписания договора менять его условия можно только по договоренности сторон или же, как крайняя мера — через суд. Тем не менее, банк может попытаться изменить некоторые условия в одностороннем порядке. Чаще всего речь идет об попытке в одностороннем порядке повысить процентную ставку, о введении комиссий и штрафов, не указанных в договоре, о подключении новых платных услуг.

Узнать о таких нарушениях можно из переписки с банком, по выпискам о состоянии кредитного счета и об остатке долга, а также — по информации в мобильном приложении.

Кроме того, в процессе погашения кредита заемщик может столкнуться со следующими нарушениями:

В части сумм платежей и сроков их внесения обычно проблем не возникает, так как они точно указаны в кредитном графике. Но если вы внесли очередной платеж точно в сумме по графику, а банк требует непонятную доплату, сразу обращайтесь за разъяснениями. Менеджеры банка обязаны выдавать расчеты по суммам платежей, по общей стоимости кредита.

Есть ли такие ситуации, когда банк может

своим решением поднять ставку

по кредиту для физ лица?

При возникновении задолженности

Чаще всего нарушение законных прав заемщиков происходит при взыскании задолженности по кредиту. При этом нарушения могут быть не только со стороны банков, но и в действиях коллекторов, а также и в работе приставов.

Вот несколько примеров:

Взыскание может осуществляться в досудебном порядке, в суде, через ФССП. Специальный порядок взыскания применяется коллекторами, причем для них государство ввело максимально жесткие требования по способам взаимодействия с должниками.

Если дело дошло до взыскания, сразу обращайтесь за юридической помощью. Оптимальный вариант — это представительство интересов в судах, в органах ФССП. Подробнее о вариантах юридической защиты заемщика на этапе взыскания можно узнать у наших специалистов.

Варианты защиты заемщика по кредитному договору

При подаче заявки на кредит

На этом этапе вариантов защиты не так много. При любых сомнениях в соответствии условий договора нормам закона вы можете просто отказаться от его подписания, а затем выбрать другой банк.

Но в некоторых случаях можно предпринять активные действия:

Еще раз скажем, что никто не может заставить подписать договор, если его условия вас не устраивают. Внимательно читайте все положения документа перед подписанием, даже если с первого взгляда все выглядит замечательно. Оспорить условия заключенного договора намного сложнее, чем отказаться от его подписания.

Чем грозит заемщику отказ от добровольной

страховки? Спросите юриста

В период действия кредита

Защита прав заемщиков банков в период действия кредитного договора может осуществляться сразу по нескольким направлениям. Прежде всего, можно и нужно требовать устранения нарушений непосредственно от сотрудников банка. Также с этой целью можно подавать обращения, заявления, претензии и жалобу на имя руководителя кредитной организации. Явные и очевидные нарушения наверняка будут устранены на этом этапе.

Очень эффективным методом заставить банк признать свою ошибку и вернуть незаконные поборы является пост в социальных сетях. Уважающие свою репутацию банки быстро откликаются на такие жалобы клиентов.

Также для защиты по кредитам можно обращаться в следующие ведомства и инстанции:

Консультироваться по вопросам защиты можно у юристов. Для некоторых категорий граждан доступна бесплатная государственная юридическая помощь. Например, бесплатно услуги в федеральных юридических центрах могут получить инвалиды, малоимущие граждане.

В самом банке можно договориться о реструктуризации кредита, подать заявление на кредитные каникулы. Через другие банки можно рефинансировать и объединить кредиты, чтобы снизить долговую нагрузку, получить удобный график платежей.

У меня изменилась ситуация — вынудили уйти

на пенсию. Есть кредиты, но не могу по ним платить.

Могу ли я обратиться к омбудсмену?

При взыскании задолженности

Если по кредиту допущена просрочка, то банк может сам заниматься взысканием, либо передать права кредитора коллекторам. В процессе досудебного и судебного взыскания защита должников может осуществляться следующими способами:

Скачать образец жалобы на судебного пристава можно здесь

Заемщик (должник) может защищаться самостоятельно, либо поручить это юристу. Для представительства интересов в судах и других органах нужна нотариальная доверенность.

В зависимости от особенностей взыскания, при грамотной защите можно добиться полного отказа в иске или снижения суммы задолженности, а также получить другие преимущества. Узнайте у наших юристов, как действовать в вашей ситуации!

Сколько стоит помощь юриста при прохождении

банкротства? Задайте вопрос консультанту

При прохождении банкротства

Заемщики, которым не повезло во время жизни их кредита при общении с банком, могут воспользоваться процедурой банкротства. Она проходит через арбитраж или же — в Многофункциональных центрах. Обычно целью обращения является списание задолженностей перед банками, МФО, другими кредиторами.

Но закон «О банкротстве» допускает и реструктуризацию долгов через судебную процедуру, условия которой будут лояльнее для заемщика, чем аналогичный процесс в банке. Возможно и оформление мировых соглашений с кредиторами.

В арбитражном процессе должник может защищаться следующими способами:

Банкротство через Многофункциональный центр проходит достаточно просто. Но под требования этой процедуры подходят далеко не все должники. Даже если вы соответствуете требованиям, то важно правильно заполнить заявление, перечислить в нем всех кредиторов, и точно указать сумму обязательств перед ними. По требованиям, не указанным в заявлении, решение о списании долгов не принимается.

Наши юристы оказывают помощь заемщикам по кредитам на этапе заключения и исполнения договора, при взыскании долга через суды и приставов, в процессе банкротства. Подробнее об условиях защиты и сотрудничества можно уточнить на консультации, если вы заполните форму на сайте или позвоните по телефону, указанному на верхнем колонтитуле страницы этой заметки.