Презентация урока по финансовой грамотности «Деньги. Что это такое?»

«Управление общеобразовательной организацией:

новые тенденции и современные технологии»

Свидетельство и скидка на обучение каждому участнику

Описание презентации по отдельным слайдам:

То, что осталось, это просто клочки бумаги или всё ещё деньги? Слайд 1. Формулировка проблемы. Представим, что родители оставили вам деньги купить продукты (по списку) на свой день рождения, который состоится в ближайшее воскресенье. Все гости уже приглашены, и сценарий праздника придуман.Но, пока вы собирались в магазин, ваш пёс Бобик/кот Васька забрался на диван и разорвал все до одной купюры, от которых остались одни клочки! Проблема: То, что осталось, это просто клочки бумаги или всё ещё деньги? Ответы учащихся.( Как правило, находятся учащиеся, которые говорят, что можно обменять деньги в банке.) Почему клочки «цветной бумаги» все ещё сохраняют свойства денег, и на определенных условиях будут приняты банком?

Управление денежными средствами семьи Урок 1 Деньги Что это такое? Финансовая грамотность 9 класс Гудзишевская Н.В. МБОУ СШ № 1 г.Вилючинск Слайд 2. Тема урока: Деньги. Что это такое? (запись темы урока).

План урока: Из истории денег. Понятие, функции денег. Виды денег. Слайд 4. План урока: Из истории денег. Понятие, функции денег. Виды денег.

Обязательные свойства вещных денег делимость прочность износоустойчивость узнаваемость способность к длительному хранению высокая стоимость редкость Слайд 8. Деньги стали «общим знаменателем» для сложных пропорций обмена. В процессе развития обмена определились свойства, которыми должны были обладать вещные деньги, чтобы быть деньгами: делимость прочность износоустойчивость узнаваемость способность к длительному хранению высокая стоимость редкость

первыми бумажные деньги изобрели китайцы – «летающие деньги» преимущества: бумага была намного легче в транспортировке можно было не опасаться разбойни-ков, которые на эти расписки не могли ничего приобрести, так как в большие города, где можно было обменять эти расписки, для них вход был закрыт в XI в. функцию по печатанию рас-писок-квитанций не взяло на себя государство, запретив купцам делать это Слайд 11. Первыми бумажные деньги изобрели китайцы. Они называли их летающими деньгами. Торговцы оставляли тяжёлые железные монеты у купцов и взамен брали расписки, приезжая в другой город, они обменивали эти расписки обратно на железные деньги. Это обусловливалось прежде всего тем, что бумага была намного легче в транспортировке, и тем, что можно было не опасаться разбойников, которые на эти расписки не могли ничего приобрести, так как в большие города, где можно было обменять эти расписки, для них вход был закрыт. Это продолжалось в течение IX—X вв., пока в XI в. функцию по печатанию расписок-квитанций не взяло на себя государство, запретив купцам делать это.

Задание: проанализируйте текст приложения №1 Заполните таблицу «Функции денег» Функция Содержание функции Слайд 14. Задание: проанализируйте текст приложения №1. Заполните таблицу «Функции денег».

Функция Содержание функции Средство обращения осуществление обмена благами Средство измерения сравнение и определение ценности благ Средство сбережения сохранение на длительное время способности получения жизненных благ Средство платежа оплата кредита, налогов выплата пенсий и государственных пособий Слайд 15. Проверка выполнения задания. Какая функция денег отличается особенным содержанием по сравнению с другими, почему? (средство сбережения).

Домашнее задание: Составить алгоритм действий операции по снятию наличных через банкомат. Учтите возможность непредвиденной ситуации Подготовить ответ на вопрос: Где, когда и какие деньги целесо-образно использовать? * Подготовить сообщения на темы: История рубля. Правители – фальшивомо-нетчики. Слайд 23. Домашнее задание. Составить алгоритм действий операции по снятию наличных через банкомат. Учтите возможность непредвиденной ситуации Подготовить ответ на вопрос: Где, когда и какие деньги целесообразно использовать? * Подготовить сообщения на темы: История рубля. Правители – фальшивомонетчики.

Урок 1. Суть денег. Деньги и их свойства

Финансовая грамотность невозможна без понимания сущности денег и их свойств. Эта тема является интересной и в то же время обязательной для каждого человека, который хочет научиться с ними обращаться и понять, по каким законам они живут. Мы каждый день с ними сталкиваемся и при этом совершенно ничего о них не знаем.

Финансовая грамотность невозможна без понимания сущности денег и их свойств. Эта тема является интересной и в то же время обязательной для каждого человека, который хочет научиться с ними обращаться и понять, по каким законам они живут. Мы каждый день с ними сталкиваемся и при этом совершенно ничего о них не знаем.

Деньги можно назвать интернациональным языком рынка мира, на котором общаются люди со всей планеты. Понимание функций денег — первый шаг к финансовой грамотности. Если вы знаете теорию и понимаете основы, вы вооружены инструментом, который поможет научиться грамотно ими управлять. Давайте рассмотрим историю появления денег, их функции и суть.

Содержание:

Сущность товара и денег

Деньги невозможны без товаров. Поэтому прежде всего нужно получить простой ответ на вопрос: что же такое товар? Товар — это любой продукт, который отвечает трем основным требованиям:

В связи с этим, сущность денег заключается в том, что они служат элементом и составной частью экономической деятельности общества, отношений между участниками производственного процесса. Деньги тоже являются товаром (только универсальным) и поэтому обладают теми же свойствами, которые указаны выше. Но при этом они имеют и ряд уникальных свойств. Итак, что же такое деньги?

Согласно Большой российской энциклопедии:

Деньги — это специфический товар максимальной ликвидности, который обладает несколькими свойствами, являющимися их сущностью.

Максимальная ликвидность характеризуется тем, что вы можете без проблем обменять свои деньги на товар, в то время как обратное для вас является достаточно проблематичным процессом. Самые близкие синонимы термина ликвидности — сбываемость и легкореализуемость. Кроме того, деньги:

Предлагаем вам сыграть в игру, чтобы на себе почувствовать ценность денег.

Напоминаем, что для полноценной работы сайта вам необходимо включить cookies, javascript и iframe. Если вы ввидите это сообщение в течение долгого времени, значит настройки вашего браузера не позволяют нашему порталу полноценно работать.

Основные функции денег

С каждым новым столетием деньги обрастают новыми специфичными функциями, но при этом некоторые из них являются универсальными. Их мы и рассмотрим:

Как было сказано, функции денег постоянно изменяются и дополняются, однако приведенные выше являются универсальными уже длительное время. В связи с появлением новых электронных денег, а также криптовалюты в скором времени, возможно, будут изобретены новые функции и вместе с ними изменится и сущность самих денег.

История появления денег

До появления денег экономика значительно отличалась от современной и функционировала на основе долга и дара.

Экономика дара — это система общественного устройства, при которой услуги и товары передаются безвозмездно («The Gift Economy», автор David Cheal).

Некоторые принципы и элементы дарения существуют и по сей день, например в виде информации. По этим принципам существует Википедия, торрент-трекеры, а с некоторыми исключениями и наука. В данном случае приобретается репутация и общественное положение, которые в информационном мире порой значат даже больше, чем количество денег, которые можно заработать, продавая эту информацию. Желание накапливать ресурсы и информацию в современном мире считается признаком слабости и жадности.

Затем в разных регионах мира люди стали использовать в качестве денег различные вещи:

| ✔ | Во многих странах это были меха и шкуры животных, скот. |

| ✔ | На островах Океании деньгами служили ракушки и жемчужины. |

| ✔ | В Новой Зеландии в качестве денег использовали камни с отверстиями в середине. Стоимость такого камня формировалась исходя из размера, материала, а также от его истории. Некоторые камни диаметром доходили до 3,6 метров. |

| ✔ | В Киевской Руси, несмотря на денежную единицу гривну, использовались мед, соль, скот и меха животных. |

| ✔ | Позже в виде денег люди стали использовать слитки, бруски и обрубки из металлов. |

В итоге роль денег перешла к металлам. Функцию денег выполняли бронза, медь, железо и серебро. Со временем стали использовать целые слитки металла, что несло значительные неудобства, потому что их нужно было постоянно взвешивать, а также определять пробу. Поэтому во избежание подделок и обвеса металл стали отмечать публичным клеймом, что привело к созданию чеканной монеты и монетного двора.

Чеканные монеты стали популярными примерно в VII веке до нашей эры. Их было удобно хранить, их вес был достаточно небольшим, к тому же рассчитываться стало удобнее по причине их точной стоимости.

Первые бумажные деньги появились в Китае в 910 году. А уже в 1661 в Стокгольме появились первые выпуски банкнот. Примерно в это же время банки стали выпускать свои сертификаты, которые подтверждали, что деньги находятся у банкира на хранении. Со временем эти сертификаты и сами стали деньгами и не нужно было идти в банк для того, чтобы получить определенную сумму денег.

Как мы видим, само создание и развитие денежных единиц явилось революцией в рыночных отношениях и было просто необходимым. Люди могли быстрее создавать свои товары и покупать сырье для производства. Также отмечаем эволюцию физического веса денег — от трехметровых камней до бумажных. В наше же время появилась электронная валюта и теперь деньги пришли туда, откуда и появились — из разума людей.

Стоимость денег во времени

За время существования денег люди сформировали много концепций и теорий насчет них. Одна из концепций была предложена еще в 1202 году известным математиком Фибоначчи. Он сформулировал золотое правило бизнеса: «Сумма, полученная сегодня, больше той же суммы, полученной завтра».

Все это известно нам и сейчас. Ценность сегодняшних денег выше, чем ценность той же суммы, полученной в будущем и даже уже завтра. Именно поэтому (хотя не только) банки требуют проценты за свои кредиты.

Из всего вышесказанного вытекает два крайне важных следствия, которые нужно осознать любому человеку, стремящемуся стать более финансово грамотным:

Для того чтобы понимать какова же стоимость денег во времени, нужно произвести расчет стоимости денег. Для этого и было придумано дисконтирование.

Дисконтирование — это оценка стоимости будущего потока платежей исходя из различной стоимости денег, полученных в разные моменты времени («Основы стохастической финансовой математики», Ширяев А.Н.)

Т.е., проще говоря, дисконтирование поможет вам узнать, какова разница между вашей прибылью в 100 денежных единиц через год и сегодня. Учтите также, что дело не только в инфляции, но и в том, что получив 100 денежных единиц уже сегодня, вы можете их инвестировать и получить дополнительный доход даже с учетом потери ценности суммы во времени. Расчет дисконтированной стоимости важен, например, инвесторам, которые хотят понять, не обесценится ли их прибыль настолько, что проще вложить деньги во что-то более прибыльное и не настолько длительное по времени. Вы становитесь беднее, если на протяжении месяцев или лет получаете одинаковую зарплату и тратите ее на свои обыденные нужды.

От чего же зависит ставка дисконтирования? Существует пять основных факторов:

| 1 | Доходность альтернативных вложений. |

| 2 | Стоимость кредитных средств. |

| 3 | Инфляция. |

| 4 | Срок, через который вы ожидаете получить будущий доход. |

| 5 | Риск, связанный с этим будущим доходом. |

По этой причине инвестиции являются хорошим способом сберечь и приумножить собственный капитал. Вложение денег в банк позволяет по сути только сохранить свои деньги. Приумножить свой капитал, положив деньги в банк, тоже можно, однако это становится возможным только в случае длительного срока и сложных процентов. Однако помните, что в этом случае возможен серьезный риск того, что банк прогорит и вы потеряете всю сумму. А в лучшем случае вернете только ее часть.

Сложные проценты являются хорошим способом получения дохода, потому что процент начисляется еще и на проценты. Известны случаи, когда родственники становились миллионерами лишь потому, что их предок вложил небольшую сумму денег на счет, а спустя столетие обнаруживался договор. Конечно, банку пришлось выплатить огромную сумму, но он получил рекламу за свою долговечность и отношение к клиентам.

Как мы написали выше — на стоимость денег также влияет инфляция. Рассмотрим ее подробнее.

Инфляция

Существует много разных определений этого термина, поэтому мы постарались дать наиболее простое, точное и понятное.

Инфляция — это обесценивание денег, в результате чего цены на товары и услуги если и остаются на прежнем уровне, то становятся менее доступными.

Инфляцию не стоит путать с повышением цен, потому что во втором случае повышаются цены на определенные группы товаров, а вот в случае инфляции обесцениваются деньги и дорожают все товары. Когда говорят, что покупательная способность населения снизилась, обычно имеют в виду именно инфляцию. Обесценивание денег и общее повышение цен — вот ее главные признаки.

В мировой истории есть два исключительных случая резкого увеличения цен и инфляции. Уникальность в том, что в теории финансовая обеспеченность граждан должна была повыситься:

Причина в том, что большое увеличение денег в экономике становится причиной роста цен. Чем больше денег в экономике, тем сильнее обесценивается товар. Соответственно, сдержать инфляцию в этих двух случаях могло бы помочь увеличение производства, однако в первом случае в отсутствии индустриализации и промышленности этого не удалось сделать, тогда как второй стал не таким катастрофичным именно по причине наращивания производства.

Незначительный рост инфляции во всем мире считается нормой. Ее уровень обычно несколько увеличивается в конце года, когда растет количество потребляемых товаров и при этом уровень расходов корпораций.

Каковы же причины инфляции? Существует шесть основных причин, однако помимо них есть десятки и даже сотни других, о которых экономисты спорят до сих пор.

| ✔ | Денежная эмиссия. Государственные расходы растут, вследствие чего принимается решение напечатать больше денег. Эмиссия — выпуск новых денег. |

| ✔ | Массовое кредитование. В этом случае финансы берутся даже не из сбережений, а из эмиссии необеспеченной товарами валюты. То есть вторая причина часто соседствует с первой. |

| ✔ | Чрезмерное налогообложение. Мало того, что товаров в этом случае производится меньше, так еще и сам налог ложится на плечи обычного потребителя. |

| ✔ | Монополизация рынков и монопольное ценообразование. Крупные фирмы определяют цену и собственные производственные издержки. |

| ✔ | Уменьшение объема национального производства. Это означает что прежнему объему денежной массы соответствует меньшее количество товаров. |

| ✔ | Монополия профсоюзов. В этом случае зарплаты работникам повышаются вне зависимости от экономических причин. |

Как мы видим, при грамотном управлении государством можно избежать высокой инфляции. Сейчас в мире есть только одна страна, в которой периодически наблюдается рост стоимости денег. Это так называемая дефляция и она в последние годы свойственна Японии.

Виды инфляции

Существует открытый и скрытый характер инфляции. С открытой все просто — это рост цен и снижение покупательной способности. Ее видно и не нужно быть экономистом, чтобы распознать ее. Скрытая же инфляция намного сложнее и интереснее. Например, в СССР некоторое время наблюдалось повышение заработных плат и снижение цен на продукты. Однако естественным следствием такой подавленной инфляции был товарный дефицит и огромные очереди.

Также существуют такие виды инфляции как:

Государственное вмешательство для подавления инфляции не всегда помогает. Когда государство запрещает повышать цены на конкретную продукцию, это приводит к снижению производства этого товара со всеми вытекающими последствиями — например, к удешевлению издержек на производство и появлению подделок.

Существуют виды инфляции в зависимости от темпов роста:

Главный вывод, который каждый должен для себя сделать, это то, что небольшая инфляция — это нормальный процесс, а в некоторых случаях означает даже рост экономики. Если в экономику страны вливается новая денежная масса, то вначале это приводит именно к инфляции, а затем эти деньги начинают двигать экономику вперед, наблюдается рост производства. Все это возможно только при грамотном управлении, иначе в итоге процесс выйдет из-под контроля.

Виды денег

За свою долгую историю человечество использовало большое количество различных видов денег. Изначально был очень важен материал, из которого изготавливали деньги. Они должны были обладать следующими свойствами:

В связи со всем вышеперечисленным вид денег существенно менялся и дорабатывался, потому что в идеале деньги должны были иметь все эти свойства.

Товарные деньги

Это товар, который обладает общепризнанной стоимостью и полезностью. Главным признаком таких денег становится то, что их можно использовать не только в качестве платы за товар. Например, золотая монета сама по себе ценна, ее можно переплавить и сделать из нее украшение.

Поэтому на заре развития экономики в роли денег выступали самостоятельные товары, которые пригодятся любому человеку в любом случае — меха, жемчужины, скот, зерно, ракушки Каури, а также бронзовые, медные, платиновые, золотые и серебряные монеты. В Шотландии одно время с рабочими расплачивались гвоздями, а в Судане наконечниками копий и лопатами. В тюрьмах деньгами выступают сигареты.

Товарные деньги не прижились, потому что не отвечали тем самым свойствам идеальных денег — они не были портативны, портились при хранении, их было сложно поделить и создавать. Поэтому со временем люди стали придумывать деньги, которые легко, быстро и дешево изготовить.

Обеспеченные деньги

По своей сути они являются представителями товарных денег. Вы могли получить знаки или сертификаты и с их помощью обменять на определенное количество товара или товарных денег. Например, в Древнем Шумере вы могли предъявить фигурки овец и коз из обожженной глины и получить за них живых коз и овец. Изначально даже банкноты считались обеспеченными деньгами, однако потом у них эта функция исчезла.

Фиатные деньги

Это те самые деньги, которыми мы пользуемся в настоящее время. Они не имеют самостоятельной стоимости, однако выступают в роли денег, потому что в государстве прописаны законы считать их именно таковыми. На сегодняшний день три формы таких денег — банкноты, безналичные деньги, находящиеся в банке и электронные деньги. Безналичные не стоит путать с электронными, хотя их можно в итоге положить на банковский счет. А банкноты постепенно вытесняются из обращения.

Электронные деньги

Они используются для оплаты товаров и услуг в интернете и при этом имеют такую же ценность, как и реальные деньги. Развитие такого вида денег стало возможным по многим причинам, но две основные — это заработок в интернете физическим лицом и финансовые операции между компаниями.

Электронные деньги имеют все свойства, приведенные ранее. К тому же имеют и дополнительные — их можно быстро посчитать, перевести и разделить. Также вы можете автоматически оплачивать счета и для этого даже не нужно тратить лишнее время. А в виду того, что их не существует в физическом виде, они не могут испортиться и не теряют своих качеств со временем. Недостатком является то, что почти все денежные операции можно отследить, к тому же известны многие случаи хищения. Бытует шутка, претендующая на правду: если раньше, чтобы украсть деньги, нужно было десять вооруженных людей, то сейчас достаточно одного ботаника с ноутбуком.

Криптовалюта

Самая неоднозначная валюта, о которой до сих пор не стихают споры. Также немногие понимают как она работает и возможно ли будущее у таких денег. Поговорим именно о биткойне, который является самой популярной криптовалютой.

За перевод биткойна человек не платит комиссионные, то есть никаких посредников не существует в принципе. Гарантируется почти полная анонимность, что конечно может стать (и уже стало) полем деятельности разных криминальных сделок. В системе биткойна не существует человека, который ею руководит, все участники процесса являются равными.

Биткойн по своей сути является и показателем уровня доверия к теории заговора. Криптовалюты в своей рекламе делают акцент на Большом Брате, который постоянно за нами следит и если не выйти из-под его контроля, то человечество ждет финансовое рабство. Если говорить проще, то при массовом внедрении биткойна вполне вероятно рухнет банковская система мира или она как минимум примет правила игры и очень сильно изменится. Сказать о том, что будет с мировой экономикой в случае победы криптовалюты, не может никто. Именно поэтому криптовалюта столь неоднозначна и до сих пор не умолкают споры на эту тему.

В этом уроке мы детально рассмотрели понятие денег, их свойства и обесценивания. Мы рассмотрели историю появления денег и выяснили, почему деньги имеют такой вид, какой имеют сейчас. Любой финансово грамотный человек должен понимать эти основы, потому что любая история предмета имеет большое значение в понимании настоящего и будущего.

В следующем уроке мы перейдем непосредственно к теме, которая позволит вам научиться осознанно относиться к своим финансам, а именно к их планированию и учету. Это основа и фундамент, на котором держится любое финансовое благополучие.

Проверьте свои знания

Если вы хотите проверить свои знания по теме данного урока, можете пройти небольшой тест, состоящий из нескольких вопросов. В каждом вопросе правильным может быть только один вариант. После выбора вами одного из вариантов система автоматически переходит к следующему вопросу. На получаемые вами баллы влияет правильность ваших ответов и затраченное на прохождение время. Обратите внимание, что вопросы каждый раз разные, а варианты перемешиваются.

Напоминаем, что для полноценной работы сайта вам необходимо включить cookies, javascript и iframe. Если вы ввидите это сообщение в течение долгого времени, значит настройки вашего браузера не позволяют нашему порталу полноценно работать.

Разобравшись с сутью денег, можно переходить к планированию и учету средств.

Финансовая грамотность: как не потратить всю зарплату и заработать больше

Что такое финансовая грамотность

Это набор навыков и знаний, которые помогают не тратить лишнего и приумножать накопления. К ним относятся планирование бюджета, знание кредитных и страховых продуктов, умение распоряжаться деньгами, правильно оплачивать счета, инвестировать и откладывать.

Среди стран G20 население России не добирает до средних показателей по уровню финансовой грамотности. Но чтобы повысить ее, достаточно освоить теоретические азы и прикладные приемы. Это позволит не переживать по поводу долгов и непредвиденных ситуаций, быть спокойным за свое долгосрочное будущее и достойно жить в настоящем.

Финансовая грамотность похожа на школьный предмет. Вы начинаете с базовых принципов и со временем осваиваете все больше полезных инструментов.

Фирма по финансовому консультированию Ramsey Solutions вывела три основных подхода, которыми пользуются люди, умеющие обращаться с деньгами.

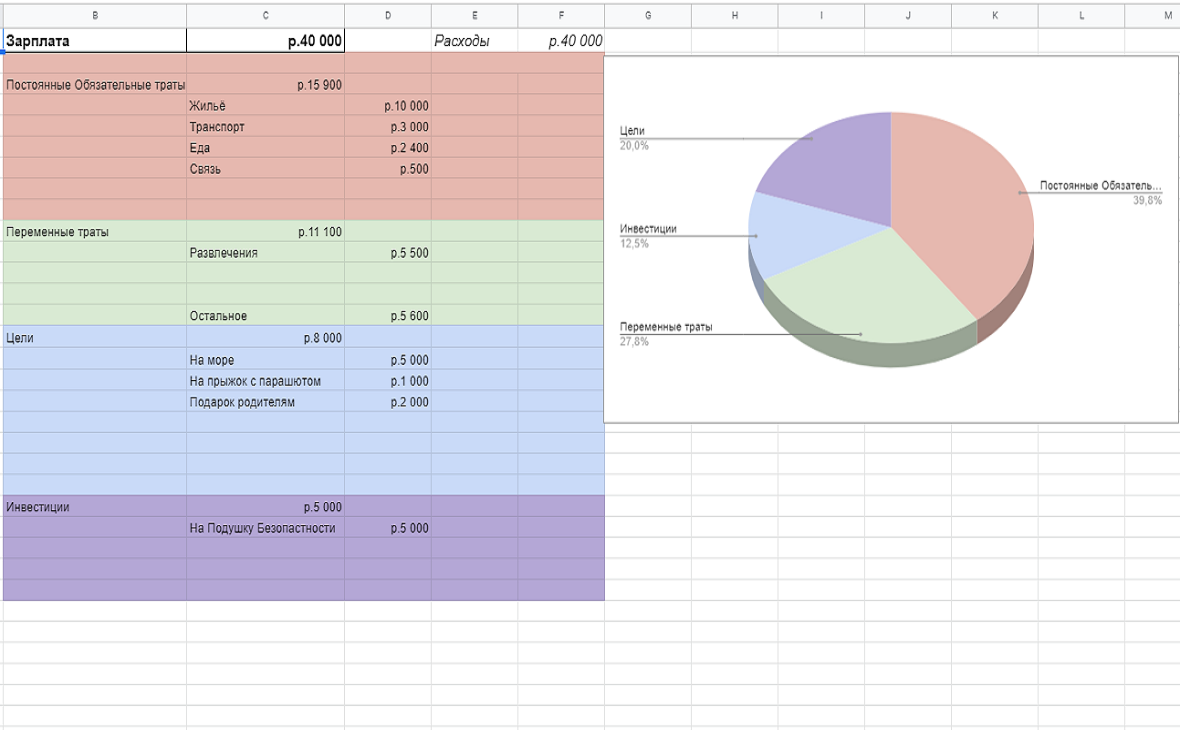

Вести ежемесячный бюджет. Чтобы научиться тратить меньше, чем вы получаете, следует вести бюджет. Нужно учитывать доходы: зарплату, инвестиции, налоговые вычеты; фиксированные расходы: арендные, коммунальные и кредитные платежи; переменные издержки: питание, покупки, поездки и развлечения; сбережения.

Формировать «подушку безопасности». Она спасет в чрезвычайной ситуации вроде потери работы или серьезной поломки машины. Минимальный размер резервов — доходы за 3-6 месяцев, оптимальный — за 12 месяцев. Например, с зарплатой в ₽50 тыс. минимальная подушка безопасности будет ₽150-300 тыс., а оптимальная— ₽600 тыс. Если у вас есть дети, резервы нужно увеличить.

Инвестировать в будущее. Нельзя брать новые кредиты, пока не выплатили текущие, а также тратить кредитные деньги на развлечения и одежду. Стоит задуматься о пенсионных отчислениях и страховании, вкладывать в обучение и покупать только ту технику, которая нужна для работы. Например, если вы дизайнер, хорошим приобретением будет мощный компьютер, который потянет сложные программы по 3D-моделированию и поможет больше зарабатывать.

Как оценить свою финансовую грамотность

Чтобы оценить свои навыки управления деньгами, честно ответьте на десять вопросов. За каждое «да» ставьте себе один балл. Чем больше баллов, тем выше финансовая грамотность.

Как повысить финансовую грамотность

Правильное отношение к деньгам — основа жизненной философии финансово грамотного человека. Для этого нужно развить финансовое мышление и поддерживать дисциплину.

Планируйте бюджет

Заведите таблицу в Excel, тетрадь или воспользуйтесь специальными приложениями вроде «Домашней бухгалтерии». Сначала просто записывайте все свои траты и сегментируйте их. Фиксированные расходы — это плата за аренду, ипотеку, кредиты и коммунальные услуги, переменные — все остальное. Они могут включать деньги на еду, одежду, развлечения, отдых, товары для дома и уход за собой. Также складывайте все свои доходы.

Через три месяца проанализируйте, сколько потратили и получили, и подумайте, от чего можно отказаться в будущем. Это будут трудные решения, но они помогут сократить издержки. Планируйте бюджет так, чтобы откладывать определенную часть денег. Будьте честными и реалистичными. Нужно вычесть из доходов сбережения и фиксированные расходы. В разницу придется уложить все переменные траты. Можно воспользоваться удобным шаблоном «Т—Ж».

Одна из рабочих схем планирования бюджета — правило 50-30-20. Если следовать ему, 50% денег должны уходить на необходимые фиксированные расходы, 30% — на необязательные переменные и 20% — на сбережения и инвестиции.

Делайте сбережения

Откройте сберегательный счет и настройте автоматическое пополнение с каждой зарплаты. Размер отчислений определите исходя из запланированного бюджета. Для начала это может быть сумма в несколько тысяч рублей. Деньги в банке будут расти также за счет процентов. Эксперты советуют хранить их в нескольких валютах.

Например, доцент кафедры экономической теории РЭУ им. Плеханова Татьяна Скрыль считает, что лучше держать часть средств в рублях, а часть — в долларах. А аналитик ГК «ФИНАМ» Андрей Маслов советует делать ставку на евро и защитные валюты.

«Все же, что касается валютных вложений, наиболее консервативным способом именно сбережения средств и их постепенного приумножения будут вложения в защитные валюты, такие как швейцарский франк или японская иена. Тот же евро чувствовал себя в 2020 году заметно лучше американского доллара, потому и держать средства в этой валюте было гораздо безопаснее и выгоднее», — объясняет Маслов.

Сберегательный счет — это дополнительные накопления к пенсии и резерв на серьезные нужды, такие как внеплановые медицинские расходы и непредвиденные обстоятельства. Не снимайте деньги на покупки ради удовольствия, а потраченное старайтесь как можно быстрее восполнить.

Измените отношение к покупкам

Мышление устроено так, что иногда нам трудно воздержаться от импульсивных приобретений даже с распланированным до мелочей бюджетом. На это влияют реклама, маркетинг, окружение, обстановка и внутреннее состояние, когда мы принимаем решения. Но существуют несколько приемов, которые помогут не попасться на уловки брендов и собственного мозга.

Сделайте паузу, если не понимаете, действительно ли вам нужна понравившаяся вещь. Отложите покупку как минимум на 24 часа, а лучше — на несколько дней. По прошествии этого времени будет проще разобраться, стоит ли тратить деньги.

Используйте тест незнакомца, чтобы определить для себя ценность покупки. Представьте, что вам предлагают бесплатно получить то, что хотите, или эквивалентную сумму денег. Если выбрали второе, вещь вам ни к чему.

Не делайте шопинг поощрением. Найдите другие источники удовольствия. Вместо прогулок по торговому центру лучше отправиться в парк или музей, заняться спортом, принять ванну, перечитать любимую книгу или посмотреть интересный фильм.

Будьте осторожны с кредитами

Берите займы только в случае крайней необходимости или на действительно нужные вещи, которые станут хорошей инвестицией. Такими могут быть покупка жилья или средств для работы и производства, а также оплата лечения. Не совмещайте несколько кредитов и берите новый, только когда погасите предыдущий.

Если собираетесь завести кредитную карту, придется продумать, как извлечь из этого наибольшую выгоду. Сравните предложения банков, изучите ограничения, системы штрафов и вознаграждений. Будьте осторожны — не тратьте больше денег, чем сможете вернуть в течение беспроцентного периода, не выходите за лимиты и не допускайте просрочек. Вам нужно обозначить ситуации, когда и как вы пользуетесь кредиткой, и с ответственностью следовать этому плану.

Лучшие условия в банках получают люди с хорошим персональным кредитным рейтингом (ПКР). Это оценка платежеспособности и надежности, основанная на кредитной истории. По шкале НБКИ она может лежать в пределах от 300 до 850 баллов. Заявления заемщиков с ПКР 800-850 баллов одобряются в 71% случаев, а до 600 — только в 24%. Узнать свой рейтинг можно на сайте НБКИ.