Факторинг и форфейтинг — в чем разница

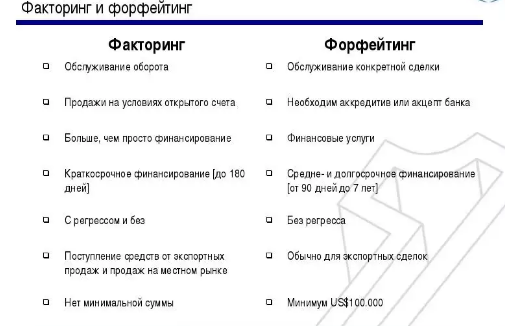

Бизнесменам, производителями поставщикам для улучшения всех бизнес-процессов финансовые учреждения предлагают факторинг или форфейтинг. В первом случае происходит продажа товара на условиях отсрочки платежа. При ней поставщик передает права на получение долга в факторинговую компанию. Сам при этом получает от фактора сначала 90% от суммы долга покупателя, а после погашения задолженности еще 10%.

Форфейтинг же обозначает операцию по приобретению форфейтором обязательства у компании с долгом перед кредитором. В этом случае посредник берет на себя различные риски, при желании всегда имеет возможность продать свой долг. При этом с периода выкупа обязательства клиент получает сразу все средства и не несет ответственности, если покупатель не сможет рассчитаться в сроки, прописанные в договоре.

Таким образом, факторинг может длиться до 180 дней, а форфейтинг растянуться на несколько лет. В первом случае ответственность за неуплату покупателя лежит на всех сторонах, во втором – только на форфейтере.

Сходства и различия факторинга и форфейтинга

Может доходить до 10 лет и больше

Задолженность может быть не больше, чем 6 месяцев

Практикуется слияние форфейторов в Консорциум

Ограничен возможностями одного агента

Освобождает своего клиента от рисков

Даже в ситуации отказа от права регресса агента политические и валютные риски сохраняются и на клиенте

Условия регресса прописываются в контракте

Выплачивается вся сумма

Сначала выплачивается 90%, остальные поступают после погашения долга

Свойства уступаемого обязательства

Цели не ограничиваются только торговыми, поэтому возможно использовать финансовый вексель

Денежные требования, прописанные в контракте

Каждая из этих видов сделок имеет свои достоинства. Например, при форфейтинге не предусмотрен регресс, происходит оптимизация структуры баланса за счет уменьшения долга. Клиент имеет возможность сэкономить значительную сумму на банковских займах.

![]()

Сравнение факторинга и форфейтинга с лизингом

Имеют форфейтинг и факторинг различия с лизингом. Последний может быть рассчитан на средне-, долгосрочное финансирование. В качестве объекта сделки выступают основные фонды. В то время как в факторинге – дебиторская задолженность, в форфейтинге – долговые обязательства. При лизинге в качестве гарантии оператора выступает право собственности на объект лизинга. Как и при форфейтинге регресс на поставщика невозможен, поскольку противоречит природе самой сделки.

Лизинг, факторинг, форфейтинг имеют разные риски (ликвидности, валютные, кредитные):

В заключение отметим, что на этом различия не заканчиваются, например, в факторинге объектом для операции выступает счет-фактура, а в форфейтинге – вексель. В первом случае требуется поручительство третьего лица, а во втором – его гарантия. Вместе с тем оба метода являются уникальными, востребованными в экономике развитых стран.

Факторинг и лизинг, их основные особенности и отличия

Не только новички рынка, но и опытные предприниматели порой не слишком хорошо разбираются в разных видах финансовых отношений. У многих сделок в этой области есть определенные сходства, но имеются и существенные различия. Все эти нюансы нужно учитывать при выборе услуги. Наибольшей популярностью в сфере бизнеса сейчас пользуются лизинг и факторинг. Несмотря на то, что обе сделки можно условно отнести к кредитованию, они отличаются не только от традиционных банковских займов, но и друг с другом имеют мало общего.

Механизмы лизинга и факторинга

Лизингом обычно пользуются компании, которым для выполнения производственной деятельности требуются транспортные средства, спецтехника. Приобретение агрегатов требует существенных затрат. Таких средств у большинства фирм нет. Выемка финансов из оборота для модернизации имеющегося парка создаст существенные сложности. В этом случае лизинг становится единственно верным решением.

Финансовая сделка заключается между двумя участниками. Владелец технических средств предоставляет их в аренду предприятию, оставаясь собственником этого имущества. Пользователь оплачивает арендную плату на условиях, указанных в договоре. По его окончанию арендатор может оплатить владельцу остаточную стоимость и оставить технику в своем распоряжении или возвращает ее собственнику.

В факторинге имущество не участвует. Это чисто финансовые отношения. Суть таких отношений заключается в уступке требований долга. Фактор оплачивает большую часть поставки отправителю товара, его получатель рассчитывается не поставщиком, а с факторинговой компанией в срок, указанный в договоре. Закупочный факторинг:

В отличие от лизинга, область факторинга не ограничивается определенными сферами деятельности. Это финансирование используется в самых разных отраслях, позволяет активно развивать бизнес, исключая финансовые сложности в отношениях с контрагентами.

Основные отличия факторинга и лизинга

Главным отличием этих сделок является предмет соглашения. Лизинг предоставляет возможность сформировать техническую базу, провести модернизацию, не привлекая собственных средств. Факторинг предоставляет финансовое обеспечение сделок между двумя участниками рынка. К особенностям лизинга относятся:

В факторинговом финансировании используется иная схема. Залога в этих отношениях нет. Может оформляться модель с регрессом, по правилам которого в случае неполучения средств с получателя поставщик обязан вернуть фактору перечисленные за поставку средства. Используется и система страхования сделок. К фактору прибыль поступает сразу в полном размере, комиссионные обычно высчитываются из оставшейся суммы после получения окончательного расчета с покупателем.

В компании «ЮниФактор» представлен полный спектр услуг факторинга, в том числе международный факторинг. Мы имеем большой практический опыт, отличную деловую репутацию, гарантируем оперативное проведение финансовых сделок, удобные условия, приемлемый размер комиссионных.

Факторинг или лизинг: выбираем выгодное финансирование

Содержание статьи:

Что такое факторинг?

Факторинг — услуга финансирования для предприятий, которые ведут бизнес по формату временной отсрочки платежей.

В финансовой сделке участвуют 3 стороны:

Деятельность компании-фактора заключается в предоставлении финансирования клиенту посредством приобретения дебиторского долга.

Расскажем на примере:

ООО «Ромашка» является оптовым поставщиком. 10 октября компания поставила товар ООО «Рога и копыта» на сумму 300 тыс. рублей. Согласно условиям сделки между организациями, ООО «Рога и копыта» должно оплатить полученный товар в срок до 30 октября. Чтобы долго не ждать поступления денег, ООО «Ромашка» 13 октября заключило договор с финансовым агентом (фактором). Согласно договору теперь фактор стал обладателем права требования по долгу к компании ООО «Рога и копыта». В свою очередь финансовый агент финансирует ООО «Ромашка» 13 октября на сумму 270 тыс. рублей (90% от суммы задолженности). Когда наступает срок оплаты долга (30 октября) ООО «Рога и копыта» переводит 300 тыс. рублей фактору. Финансовый агент из полученной суммы удерживает вознаграждение, которое зафиксировано в факторинговой сделке, а оставшуюся часть (10% за вычетом вознаграждения) переводит ООО «Ромашка».

Каким бывает факторинг?

Также факторинг делят на два типа:

Факторинг бывает:

В зависимости от географии заключения сделки факторинг делится на:

На рынке практикуется оформление факторинговых операций в электронной форме, то есть при использовании электронного документооборота. Преимущество этого вида операции в том, что ее можно осуществлять автоматически на основе комплекса электронных документов, существенно сократив время оформления договора.

Преимущества факторинга

Плюсы факторинга в том, что поставщик получает плату за отправленный товар сразу, без ожидания денежных сумм от покупателя. Такие операции позволяют обеспечить предприятие дополнительными денежными средствами, ускорить оборот и увеличить доходность бизнеса. При этом банк покрывает большую долю рисков поставщика товаров: валютных, ликвидности товара и процентов по кредиту.

Для покупателя тоже есть свои плюсы — он имеет возможность вернуть долг за более продолжительный период, чем при оформлении финансового кредита (иногда долг продлевается на условиях дополнительных обязательств). Клиенту также разрешено частично погашать долг, что увеличивает привлекательность факторинговых сделок. Благодаря факторингу можно расширить спектр услуг и увеличить доходность предприятия.

Выделим основные преимущества для каждой из сторон

Плюсы для клиента

Плюсы для должника

Выгоды для фактора (финансового агента)

Лизинг

Это форма финансирования, которая используется для приобретения ОС (основные средства) для бизнеса или транспорта и другого имущества для физ. лиц. Лизинговая компания принимает обязательства выкупить имущество, которое указывается лизингополучателем, и предоставить его в полное владение и пользование на четко обозначенный период времени. Оформление ОС в лизинг предполагает применение ускоренной амортизации и оптимизацию базы по налогу на прибыли, а также и возмещение НДС.

В качестве предмета сделки могут выступать здания и сооружения, транспорт и другое имущество. Оформлять в лизинг землю и любые другие природные объекты — запрещено.

Разновидности лизинга

Финансовый лизинг. Срок лизинговой сделки равен сроку полезной эксплуатации предмета лизинга. После того, как срок финансовой аренды завершается, остаточная стоимость практически равна 0, поэтому имущество может стать собственностью лизингополучателя без доплаты, если это предусмотрено договором лизинга.

Оперативный лизинг. Краткосрочная финансовая аренда, при которой компания-лизингополучатель пользуется имуществом, а по окончании срока лизингового договора возвращает его собственнику — лизингодателю.

Возвратный тип лизинга. При этой форме продавец предмета лизинга и компания-лизингополучатель являются одним лицом. По факту это кредит под имущественный залог.

Отличия лизинга и факторинга

Для привлечения финансирования и развития бизнеса существует множество финансовых инструментов — кредит в банке, лизинг, факторинг, овердрафт и т.д. Сегодня мы рассмотрим следующие инструменты — факторинг и лизинг.

Отличия факторинга и финансового лизинга

1. Обеспечение

Для оформления лизинга требуется залоговое имущество. Как правило, им выступает предмет сделки. Например, техника или транспорт.

Для оформления факторинга залог не требуется. Гарантией являются уступленные денежные требования.

2. Комиссия

При лизинге комиссия представляет собой отчисления каждый месяц в виде арендной платы за пользование имуществом.

Факторинг предполагает несколько вариантов начисления комиссии и более гибок в этом отношении.

3. Распределение рисков

Право на использование имущества теряется, если клиент не выполняет особые условия договора.

При факторинге распределение рисков зависит от типа факторинга. В факторинге без регресса все риски принимает на себя факторинговая компания, например, СберФакторинг.

Резюмируя, можно сделать вывод, что рассмотренные в этой статье инструменты — это две разные формы финансирования. Если предприятию нужно купить автомобили или оборудование, то лучшим решением станет лизинг.

Факторинг подойдет для компаний, которые поставляют товары или оказывают услуги покупателям на условиях отсрочки платежа. Две основные цели для этих компаний — пополнение оборотного капитала и устранение кассового разрыва.

Факторинг и лизинг в чем отличия

Сделки по факторингу: кому выгоден данный финансовый механизм?

Несмотря на большое количество приверженцев факторингового финансирования, данный финансовый механизм подойдет далеко не любой компании. Он, безусловно, выгоден и оправдан, если компания:

• ведет реализацию и отгрузку регулярно на условиях отсрочки оплаты;

• имеет качественный клиентский портфель и существенные обороты;

• готова платить комиссионные фактору за оказанные услуги и сервис;

• хочет получить финансирование без поручительств и залогов.

Фактически любой торговой фирме факторинг позволит высвободить собственные денежные ресурсы, увеличить оборачиваемость активов, существенно повысить эффективность предпринимательской деятельности.

Но факторинг не всесилен. Если вы решили купить производственную линию, здание для нового цеха или транспорт для бизнеса, он вам не подойдет. При отсутствии свободных денежных средств вам придется обращаться к финансовому лизингу или банковскому кредиту.

Финансовая аренда: как работает лизинг в России?

Именно лизинг – тот действенный финансовый инструмент, который позволит предприятию получить сначала во владение и пользование, а позже и в собственность технику, оборудование, производственные и административные помещения, автомобили для предпринимательских нужд. По общему правилу финансовая аренда (лизинг) имеет следующие характерные черты:

• лизингополучатель платит аванс и ждет передачи предмета лизинга во владение и пользование на срок договора финансовой аренды;

• лизинговая компания финансирует сделку, полностью оплачивая стоимость имущества поставщику и оформляя объект в свою собственность;

• пользователь исправно уплачивает ежемесячные арендные платежи и использует лизинговое имущество в предпринимательских целях;

• по истечения срока финансовой аренды предмет лизинга переходит в собственность арендатора по суммы выкупного платежа;

• все арендные платежи лизингополучатель сразу ставит в затраты, уменьшая налог на прибыль, а на сумму НДС сокращает налог к уплате со своей реализации.

Как сделать выбор между факторингом и лизингом?

Исходя из сути самих процедур, эти две финансовые схемы не исключают, а взаимно дополняют друг друга. По мнению специалистов «Русской Факторинговой компании», лизинг необходим при недостатке ресурсов на обновление основных производственных фондов, а факторинг незаменим, когда есть качественная дебиторская задолженность и не хватает денег на закупку новой партии товара. В грамотном тандеме факторинг и лизинг позволят всегда располагать свободными денежными ресурсами для развития основной деятельности и иметь средства для финансирования долгосрочных проектов по модернизации и обновлению основных производственных фондов.

Хотите узнать больше о процедуре оформления лизинга и факторинга, о необходимых документах и специфике реализации сделок, обращайтесь в финансовые учреждения. Как правило, банки предоставляют весь набор финансовых услуг, в числе которых кредит, лизинг и факторинг. Хотя иногда гораздо выгоднее обратиться в специальное факторинговое бюро или частную лизинговую компанию, которые специализируются исключительно на указанных сделках. Здесь вам уделят больше внимания, вникнут в вашу ситуацию и предложат оптимальные варианты финансирования с учетом ваших интересов. Вы сможете не просто быстро, но и максимально выгодно (с учетом действующих ставок привлечения и комиссий по обслуживанию долга) получить деньги.