Какие документы нужны для подтверждения оказанных услуг

Документы, подтверждающие оказание услуг

Без доказательств подтвердить, что услуга оказана, сложно. Поэтому рекомендуем после исполнения договора составлять документ, который будет доказывать, что вы выполнили условия, а заказчик удовлетворен результатом.

В качестве доказательств оказания услуги выступают:

Акт об оказании услуг

Документ составляется в произвольной форме. В соответствии с п. 4 ст. 421 ГК РФ бланк можно продумать самостоятельно. В основном договоре оказания услуг можно заранее согласовать форму.

Чаще всего документ составляет исполнитель и передает для подписания заказчику.

В акте следует указать следующие данные:

Акт подписывается обеими сторонами сделки.

В «КонсультантПлюс» есть Готовые решения, в том числе о том, как оформить акт об оказании услуг. Если у вас еще нет доступа к системе, оформите пробный онлайн-доступ бесплатно. Вы также можете получить актуальный прайс-лист К+.

Отчет исполнителя

Этот документ так же, как и акт, составляется в произвольном виде, поскольку законодательство не регулирует порядок его заполнения. Однако учтите, что если в основном договоре оказания услуг прописано, как должен составляться отчет, вы должны следовать этим правилам. В договоре может содержаться форма этого документа.

В отчете указывают:

Если имеются документы, подтверждающие оказание услуги, их приводят в приложении.

Документы, подтверждающие оплату услуг

Подтверждать факт исполнения договора оказания услуг необходимо не только исполнителю, но и заказчику. Нужно доказать, что оплата была произведена в полном объеме в установленные договором сроки. Подтверждением могут служить различные документы, в зависимости от того, является заказчик юридическим либо физическим лицом.

Документ, подтверждающий оплату услуг безналичным способом

В этом случае доказать факт оплаты проще, поскольку у вас останутся банковские документы о проведенной операции. Кроме того, подтвердить оказание услуг поможет акт об оказанных услугах или кассовый чек, если выдавался.

Документ, подтверждающий оплату услуг наличными

Если заказчик физическое лицо, то оплату услуг подтвердят:

Если заказчик юридическое лицо, то оплату услуг также может подтвердить:

В обоих случаях факт оплаты услуг сможет подтвердить акт об оказанных услугах. В нем также указывается, что услуги оплачены в полном объеме.

Итоги

Таким образом, для подтверждения факта оказания услуги помогут акт об оказанных услугах, отчет исполнителя и переписка с заказчиком. Для подтверждения оплаты услуг понадобятся акт об оказанных услугах, расписки, кассовые чеки, расходно-кассовый ордер, кассовая книга, банковские документы, авансовый отчет, документы бухгалтерского учета.

Как получить оплату без акта оказанных услуг

Но иногда бывает так, что стороны не подписывают акт, а заказчик отказывается оплачивать услуги. Что делать в этом случае? Может ли исполнитель получить оплату без подписанного акта?

Что говорит Гражданский кодекс

Гражданский кодекс содержит не так много статей, регламентирующих непосредственно договор оказания услуг. В силу схожести с договором подряда, законодатель напрямую указывает: нужно руководствоваться положениями о договоре подряда (если это не противоречит особенностям услуги).

Если мы обратимся к определению договора оказания услуг, то выясним следующее. По этому договору исполнитель берет на себя обязательство оказать услуги, а заказчик — обязательство их оплатить, и более того — сделать это в сроки и в порядке, которые стороны указали в договоре возмездного оказания услуг.

А если внимательно изучить нормы о договоре подряда, то мы увидим, что на заказчика возложена еще и обязанность осмотреть и принять выполненную работу, а потом зафиксировать это актом.

Значит ли это, что заказчик обязан сделать все это и по договору оказания услуг? Нет, так как есть важный нюанс.

Разница между договором подряда и договором оказания услуг

Основное различие между договором подряда и договором оказания услуг — в отсутствии или наличии материального результата.

Результатом договора подряда становится созданная вещь. Услуга же потребляется во время ее оказания и не предусматривает появления чего-либо материального.

Законодатель не включил достижение результата в понятие предмета договора услуг, потому что даже в рамках одной деятельности не всегда реально достичь результата, иногда в силу совершенно объективных причин.

Таким образом, в отличие от подрядных договоров, которые предусматривают оплату работ после их сдачи заказчику (то есть требуют составлять акты сдачи-приемки и подписывать их), договор оказания услуг устанавливает иное: оплачивать оказанные услуги необходимо в сроки и в порядке, предусмотренные этим договором.

То есть при совершении перечисленных в договоре действий или осуществлении указанной деятельности, считается, что исполнитель свои обязательства выполнил. А заказчик теперь обязан эти услуги оплатить.

Обязательно ли составлять акт

Гражданское законодательство не требует обязательно составлять акт сдачи-приемки. Но и не запрещает сторонам предусмотреть такую возможность.

Составлять и подписывать акты приема-передачи услуг обязательно только, если это предусмотрено договором.

Если по договору акт нужен, но его нет

Что если стороны договорились составлять акты, но в силу каких-то причин акты не подписали? Нет актов — нет оплаты?

Например, стороны не составили предусмотренные договором двусторонние акты и между ними возник спор. В этом случае при рассмотрении иска о взыскании стоимости оказанных услуг необходимо установить объем услуг, которые фактически были оказаны, и определить их действительную стоимость.

Фактическое оказание услуг может подтверждаться:

Прямое и косвенное обоснование расходов: попробуй разберись

Уменьшать прибыль фирмы могут и те расходы, которых нет в Налоговом кодексе. Главное, чтобы затраты были документально подтверждены и экономически обоснованы, то есть связаны с получением дохода. Для подтверждения расходов можно использовать документы, как прямо подтверждающие расходы, так и косвенно. А что это за документы?

Какими документами подтверждать расходы

Таким образом, как следует из письма, под документально подтвержденными расходами понимаются затраты, подтвержденные такими документами:

Документы, прямо подтверждающие расходы

Если в затраты включена стоимость материалов — это накладные на оприходование, договор купли-продажи (если он был заключен в письменной форме), счета-фактуры.

Если в расходы включены те или иные услуги производственного характера — это договор и акт их сдачи-приемки.

Для документального подтверждения арендных расходов необходимы следующие документы:

А вот ежемесячное заключение актов оказанных услуг по договору аренды (субаренды) для подтверждения таких расходов в целях налога на прибыль не требуется (письмо Минфина России от 25 марта 2019 г. № 03-03-06/1/20067).

Несмотря на то, что Закон № 402-ФЗ о бухучете разрешает разрабатывать и утверждать «свои» первичные учетные документы, формы первичных документов, которые введены уполномоченными органами на основании других федеральных законов, обязательны для применения и изменять их запрещено.

Экспедиторские документы

Обратимся к Гражданскому кодексу, который регулирует порядок осуществления транспортно-экспедиционной деятельности.

По договору транспортной экспедиции одна сторона (экспедитор) обязуется за вознаграждение и за счет другой стороны (клиента — грузоотправителя или грузополучателя) выполнить или организовать выполнение услуг, связанных с перевозкой груза (п. 1 ст. 801 ГК РФ).

Неотъемлемой частью договора транспортной экспедиции являются экспедиторские документы, которые нужно оформлять в установленном порядке в соответствии со следующими нормативными актами:

Перевозка грузов

Товарная накладная по форме ТОРГ-12 для этого не подходит. Она не свидетельствует о доставке товара, а только о его сдаче-приемке (письмо Минфина от 21 декабря 2017 г. № 03-03-06/1/85703).

Если же транспортной накладной у вас нет, списать расходы на перевозку не выйдет.

Таким образом, только если необходимые документы будут в наличии и оформлены по всем правилам, расходы по соответствующему договору можно будет учесть в расходах при налогообложении прибыли.

Документы, косвенно подтверждающие расходы

Кассовым чеком можно подтвердить только факт совершения расхода. И только в случае, если он содержит сведения о продавце и о покупателе (письмо Минфина от 27 сентября 2019 г. № 03-03-06/1/74455). Но для подтверждения экономической обоснованности расходов кассовый чек не годится. Для этого нужны другие документы.

Чем можно подтвердить оказание услуг

Самый простой способ подтвердить, что услуги по договору были фактически оказаны, — это двусторонний акт об оказании услуг.

Чем еще, кроме такого акта, можно подтвердить факт оказания услуг?

Рассмотренный судом спор касается охранных услуг. Доказать их оказание можно:

УСПЕЙТЕ ДО НГ!

Самый посещаемый курс «Клерка» про управленческий учет проходят уже более 100 ваших коллег. Успейте записаться на курс по старой цене 2021 года. Потом – дороже. Оплатите сейчас, учитесь в 2022 году в удобном потоке.

ВС приравнял условие договора о произведении оплаты к расписке

28 сентября Верховный Суд вынес Определение № 305-ЭС21-8014 по делу № А40-309229/2019, в котором разбирался, является ли доказательством оплаты по договору указание в его условиях того, что оплата произведена.

В июле 1993 г. Московская регистрационная палата зарегистрировала ООО «Частное охранное предприятие «Лекс», 100% доли уставного капитала общества принадлежало Максиму Перцеву.

Впоследствии Максим Перцев обратился с иском о расторжении ДКП и признании за ним права на долю в размере 100% уставного капитала общества. В качестве обоснования иска продавец указывал, что ответчики существенно нарушили условия договоров об оплате приобретенных долей.

Арбитражный суд г. Москвы удовлетворил иск, отметив, что покупатели, к которым в соответствии с п. 12 ст. 21 Закона об ООО перешли права с момента внесения соответствующей записи в ЕГРЮЛ, в нарушение ст. 309 и 310 ГК РФ не оплатили перешедшие к ним доли. Суд счел, что ответчики не опровергли доводы истца представлением расписки, платежного поручения либо иного документа. Первая инстанция также признала несостоятельными доводы Игоря Гришанова о том, что он передал продавцу необходимую денежную сумму до удостоверения договора нотариусом, о чем свидетельствуют п. 4 договоров, подписанных сторонами в присутствии нотариуса. Суд счел, что при передаче денежных средств ответчик в любой ситуации должен был озаботиться наличием финансового документа, подтверждающего оплату. Впоследствии апелляция и кассация поддержали такое решение.

Игорь Гришанов обратился с кассационной жалобой в Верховный Суд. Рассмотрев дело, Судебная коллегия по экономическим спорам ВС напомнила, что в силу абз. 2 п. 2 ст. 408 ГК законом установлена презумпция того, что нахождение долгового документа у должника удостоверяет прекращение обязательств, пока не доказано иное. Такая презумпция прекращения обязательства может быть опровергнута, при этом бремя доказывания того, что обязательство не исполнено и, соответственно, не прекратилось, возлагается на кредитора.

В п. 4 спорных договоров, отметил Суд, сторонами констатировано, что оплата долей произведена покупателями полностью и до удостоверения этих договоров (что согласуется с положениями п. 1 ст. 486 ГК) и что претензий по условиям оплаты стороны друг к другу не имеют. Таким образом, данное условие договоров имеет силу расписки, не требующей какого-либо дополнительного подтверждения иными документами, заключил ВС.

Он добавил, что в рассматриваемом деле нижестоящими судами не были учтены положения ст. 408 ГК РФ, следствием чего явилось неправильное распределение между сторонами бремени доказывания. В свою очередь, истцом не представлялись, а судом не оценивались доказательства, опровергающие документально обоснованное утверждение ответчиков о надлежащем исполнении ими обязательств. Таким образом, ВС отменил судебные акты нижестоящих судов и вернул дело на новое рассмотрение в АС г. Москвы.

Адвокат МКА «Вердиктъ», арбитр Хельсинкского международного коммерческого арбитража Юнис Дигмар отметил, что подобный вопрос уже неоднократно поднимался высшей судебной инстанцией, которая обращала внимание нижестоящих судов на необходимость оценивать соответствующее условие договора как доказательство произведенной оплаты: «Однако теперь, на мой взгляд, Суд определил процессуальный механизм доказывания в такого рода спорах».

«ВС РФ буквально указал, что положение договора об оплате покупателем приобретаемой вещи в полном объеме имеет силу расписки, не требующей какого-либо дополнительного подтверждения иным документом. На мой взгляд, подобный вывод имеет определенную политико-правовую подоплеку и направлен на поддержание стабильности гражданского оборота, поскольку иная позиция может привести к росту числа споров по искам недобросовестных продавцов, которые, получив оплату и указав на это в договоре, но не оформив передачу денежных средств так называемым финансовым документом, смогли бы повторно взыскать стоимость переданной ими вещи или, что еще хуже, расторгнуть заключенные договоры», – посчитал эксперт.

Юнис Дигмар также отметил, что ситуации, когда финансовые документы, при наличии соответствующего указания на передачу денег в договоре, не оформляются сторонами, не редкость. «Спорные договоры в рассмотренном деле были нотариально удостоверены, что, конечно, придало дополнительную силу аргументам ответчика. Но с учетом уже высказанной в этом деле позиции ВС РФ думаю, что аналогичная логика будет применяться и в отношении условий договоров, совершенных в простой письменной форме», – предположил эксперт.

При этом он заметил, что ВС, несмотря на высказанный однозначный вывод о придании силы расписки условию договора о произошедшей оплате, тем не менее указывает, что наличие данного положения в договоре есть презумпция, которая может быть опровергнута кредитором представлением доказательств, свидетельствующих о неполучении денежных средств. «Суд, к сожалению, не указал, как и каким образом можно доказать отрицательный факт. Из этого вытекает следующий вывод: если в договоре есть соответствующее положение, покупатель на него ссылается как на доказательство произведенной оплаты, а продавец не представляет доказательств обратного, вероятность удовлетворения требований продавца о взыскании стоимости переданной вещи или расторжении договора будет близиться к нулю. А вот если покупатель занял пассивную позицию и не возразил относительно доводов продавца о неполучении оплаты, шансы на удовлетворение требований возрастают, о чем ВС РФ упомянул в комментируемом определении, сославшись на необходимость оценки нижестоящими судами пассивного поведения второго покупателя (ответчика), не реализовавшего свое процессуальное право на обжалование состоявшихся судебных актов», – заключил Юнис Дигмар.

Юрист арбитражной практики юридической фирмы VEGAS LEX Светлана Васильева обратила внимание на достаточную распространенность на практике вопроса толкования положения договора, подтверждающего, что оплата стоимости товара (работ, услуг) была уже произведена на момент его заключения. «Так, Судебная коллегия по гражданским делам ВС РФ еще в 2011 г. пришла к выводу о том, что факт оплаты стоимости части жилого дома подтверждается содержанием договора купли-продажи, из которого следует, что денежные средства были уплачены покупателем продавцу до подписания этого договора. Тогда Коллегия подчеркнула, что продавец (физлицо), собственноручно подписав договор, подтвердил факт надлежащего исполнения покупателем обязательства по оплате имущества», – отметила она.

По словам эксперта, при рассмотрении аналогичного вопроса в 2018 г. Верховный Суд РФ подтвердил ранее сформированную правовую позицию и отдельно указал, что условие договора о том, что уплата денежных средств была осуществлена на момент его подписания, в силу ст. 431 ГК РФ подлежит буквальному толкованию и не может быть произвольно проигнорировано судами. «Данная позиция была достаточно широко воспринята арбитражными судами и судами общей юрисдикции. Вероятность положительного для покупателя исхода в виде признания судом оплаты произведенной увеличивала прямое указание в договоре на то, что соответствующий пункт имеет силу расписки, и проставление под соответствующим пунктом подписи продавца подтверждает получение денежных средств», – отметила Светлана Васильева.

Она добавила, что до настоящего момента единообразие в правоприменительной практике по данному вопросу отсутствовало: «Ключевой проблемой оставалось возложение судами на покупателя бремени доказывания факта оплаты посредством представления дополнительных документов: платежных поручений, расписок. При непредставлении соответствующих доказательств суды приходили к выводу о том, что факт осуществления оплаты покупателем в нарушение ст. 65 АПК РФ не подтвержден, и принимали решение в пользу продавца». По ее мнению, Экономколлегия выбрала достаточно жесткий подход к толкованию соответствующего условия договора, отметив, что оно имеет силу расписки, не требует дополнительного подтверждения иными документами и создает презумпцию прекращения обязательства покупателя по оплате товара, бремя опровержения которой возлагается на продавца (ст. 65 АПК РФ). «Представляется, что данная позиция позволит упорядочить подходы судов к рассмотрению аналогичных споров и распределению в них бремени доказывания и, как следствие, обеспечит формирование единообразной судебной практики по рассматриваемому вопросу», – убеждена Светлана Васильева.

Подтверждаем реальность операций по сделкам

Правильно и полно оформленные документы помогут минимизировать налоговые риски в части признания сделок с поставщиками реальными. Однако претензий инспекторов не избежать, если контрагент признан недобросовестным.

Правильно и полно оформленные документы помогут минимизировать налоговые риски в части признания сделок с поставщиками реальными. Однако претензий инспекторов не избежать, если контрагент признан недобросовестным.

На сегодняшний день одни из самых распространенных претензий налоговиков связаны с наличием в финансово хозяйственных отношениях компаний «проблемных» поставщиков. Инспекторы признают неправомерным получение фирмой налоговой выгоды в результате предъявления вычетов при исчислении НДС, включения в состав расходов затрат при расчете налога на прибыль в случае, если контрагенты, у которых были приобретены товары (работы, услуги), отвечают признакам «проблемных». Учитывая сложившуюся судебную практику, арбитры зачастую поддерживают налоговиков и разбирательства заканчиваются не в пользу компаний. Доказательная база по такого рода вопросам основывается на трех главных составляющих:

Учитывая это, фирме с каждым годом необходимо уделять все больше внимания вопросам проявления осмотрительности и осторожности при выборе контрагентов. На практике часто встречаются ситуации, когда компанией и осмотрительность была проявлена, и проверка контрагента проводилась перед заключением договора, и отчетность контрагент сдает, но претензии у инспекторов в ходе налоговых проверок все же возникают. Причины претензий могут быть следующие. Первая — контрагент является только посредником, так называемой фирмой-прокладкой, по факту не ведущей никакой деятельности, а только пропускающей через себя денежные потоки. Вторая — контрагент не полностью показал обороты по сделкам, тем самым занизил свои налоги и, из-за природы возвратности НДС, сократил вашей компании шансы на получение вычета по НДС. Конечно, все это нужно еще доказать в рамках контрольных мероприятий по проверкам, но никто от таких претензий не застрахован. И главное, в последнее время складывается тенденция, что основополагающим фактором для принятия решения судами является подтверждение именно реальности произведенных операций. Причем данного рода подтверждение зачастую ложится на плечи компаний, а не налоговиков.

При наличии и предоставлении арбитрам объективных доказательств, подтверждающих реальность проведенной сделки, фирма имеет значительные шансы одержать победу в судебном споре. Кроме того, Президиум ВАС РФ 1 указал, что факты недобросовестности контрагента компании в отсутствие иных фактов и обстоятельств не могут рассматриваться в качестве основания для признания налоговой выгоды необоснованной.

Собираем и приводим доказательства

Для доказательства того, что хозяйственные операции с контрагентом действительно были совершены, особое внимание нужно уделить составлению первичных документов (накладных, актов выполненных работ или оказанных услуг, отчетов исполнителей, передаточных актов, счетов на оплату, а также счетов фактур, технических заданий, заявок и др.). В зависимости от предмета договора, который заключает фирма, пакет документов будет различен. Однако есть и общая «первичка», которая вам поможет. Во первых, это, конечно же, договор со всеми приложениями и дополнениями. Чем подробнее в нем будут описаны условия, спецификации, ответственные лица и прочее, тем больше шансов доказать реальность сделок. Во вторых, это счет-фактура. При его наличии у фирмы возникает право на получение вычета по НДС. В третьих, это платежные документы.

Также необходимо сохранять сведения о том, что у контрагента имелись трудовые и материальные ресурсы, необходимые для исполнения условий договора. Эти сведения докажут, что у поставщика были собственные или арендованные офисные, складские, производственные помещения (в зависимости от предмета договора), квалифицированный персонал, оборудование, автотранспорт и прочее. Подтвердить наличие ресурсов можно с помощью представленных контрагентом копий договоров аренды помещений, автомобилей и оборудования, паспортов транспортных средств (ПТС), свидетельств о праве собственности на объекты недвижимости, актов ввода в эксплуатацию основных средств, штатного расписания и иных документов. Кроме того, целесообразно сохранять всю официальную и неофициальную переписку с представителями контрагента. При этом, если вы еще и подтвердите документально полномочия людей, через которых заключались договоры и велась переписка, это будет весомым доказательством, что сделки не носили фиктивный характер.

Рассмотрим более подробно, какие документы могут доказать реальность сделки в зависимости от ее предмета.

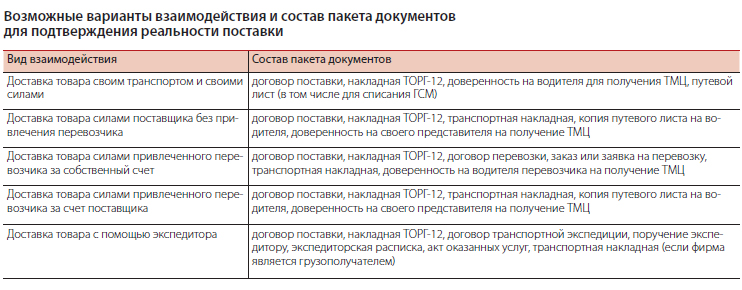

Предметом договора является товар

При изучении реальности сделок по договору поставки товаров налоговые инспекторы в основном обращают внимание на доставку данных товаров. Ведь доказать наличие товаров спустя длительный период времени почти невозможно. Исключением является случай, когда товары уникальны, имеют индивидуальный номер (присвоенный производителем), по которому можно проследить их движение. В такой ситуации при заключении договоров на поставку необходимо прописать в условиях обязательное наличие приложений к договорам, в которых будет отражена спецификация с указанием уникальных номеров этих товаров. Когда фирма занимается дальнейшей перепродажей, то отгрузку товаров также лучше производить со ссылкой на данные номера. Если же оборудование приобретено для собственного использования, то доказательством его наличия будут служить акты инвентаризации данного оборудования, а также инвентарные карточки, подтверждающие постановку на учет.

Рассмотрим более сложную ситуацию, когда фирма приобретает товар, не имеющий каких-либо уникальных номеров или данных, по которым можно было бы его идентифицировать. В таком случае реальность операций по приобретению, дальнейшей перепродаже или использованию в производстве помогут подтвердить:

Предметом договора являются услуги

Если предметом договора являются работы

В зависимости от нюансов, изложенных в договоре, каждое из условий должно быть подкреплено документально. Все документы должны быть подписаны обеими сторонами сделки. В дальнейшем весомым аргументом в подтверждении реальности приобретения работ послужит доказательство того, что они были перепроданы или использовались в производстве самой фирмы, например:

Указанные выше рекомендации составлены на основании законодательства РФ и практики его применения. Правильно и полно оформленные комплекты документов помогут минимизировать налоговые риски. Однако претензий инспекторов не избежать, если контрагент признан недобросовестным. В данном случае от полноты комплекта документов, подтверждающих реальность сделок, и правильности его оформления будет зависеть успех компании в отстаивании своих интересов в суде.

Подтверждаем консультационные услуги в суде

Рассмотрим реальное дело (пост. Десятого ААС от 24.08.2011 № 10АП-6210/11), когда фирма приобретала информационно-правовые услуги в области бухучета у другой. Причем директором обеих являлось одно и то же физлицо. Инспекторам были представлены: договоры на оказание информационно-правовых услуг, акты об оказании услуг, реестры оказанных услуг (так как в актах не было расшифровки).

Факт исполнения обязательств по договору подтвердили акты сдачи-приемки. Ведь налоговое законодательство не содержит конкретных определенных требований к сведениям в документах, подтверждающих реальность оказанных услуг, и не ставит в зависимость правомерность исключения из налогооблагаемой прибыли расходов на консультационные услуги от степени конкретизации их в отчетных документах.

Одним из оснований непринятия к учету инспекцией спорных расходов было также то, что директором фирмы-заказчика и исполнителя являлось одно и то же лицо. Судьи решили, что такой подход налоговиков формален и противоречит положениям гражданского законодательства о сущности и правовой природе юридического лица. Участвуя в хозяйственной деятельности, юрлицо выступает от своего имени и в своих интересах, независимо от того, кто представляет его интересы (ст. 48, 53 ГК РФ). Аффилированность или взаимозависимость лиц сама по себе также не является наказуемым деянием. Каждое юрлицо является самостоятельным субъектом экономической деятельности. Говорить о том, что учредитель оказывал помощь сам себе, с правовой точки зрения, некорректно. Естественным его желанием был контроль и оказание помощи со стороны более экономически сильной организации более слабой.

Сноски:

1 пост. Президиума ВАС РФ от 20.04.2010 № 18162/09 по делу № А11-1066/2009, ВАС РФ в определении от 12.03.2010 № ВАС-18162/09 по делу № А11-1066/2009

2 пост. ФАС МО от 01.08.2011 № КА-А40/7974-11-2, от 05.09.2011 № А41-10472/10

3 п. 5 ст. 38 НК РФ

4 п. 1 Информационного письма Президиума ВАС РФ от 29.09.1999 № 48

5 пост. Президиума ВАС РФ от 20.01.2009 № 2236/07 по делу № А40-11992/06-143-75

6 пост. Пленума ВАС РФ от 12.10.2006 № 53

7 утв. пост. Госкомстата России от 11.11.1999 № 100

8 пост. Президиума ВАС РФ от 25.05.2010 № 15658/09