ВС РФ против МФО: сколько нужно платить за просроченный микрозаем?

|

| Paul Biryukov / Shutterstock.com |

Верховный Суд Российской Федерации поддержал позицию заемщика и существенно снизил размер его задолженности по договору микрозайма (определение Судебной коллегии по гражданским делам ВС РФ от 22 августа 2017 г. № 7-КГ17-4). Причем логика Суда при расчете подлежащих уплате процентов существенно отличается от подходов, которые применяли в рамках этого дела суды предыдущих инстанций. Рассмотрим его подробнее.

Микрофинансовая организация (МФО) и гражданин К. заключили договор, согласно которому К. получил заем в размере 10 тыс. руб. со сроком возврата 11 июля 2014 года под 730% годовых.

Поскольку гражданин денежные средства не вернул, МФО обратилась в суд с заявлением о взыскании основного долга и процентов, но лишь 21 октября 2015 года, требуя проценты за пользование займом за период с 12 июля 2014 года по 21 октября 2015 года, то есть за 467 дней. Таким образом, по мнению МФО, гражданин должен был заплатить сумму, более чем в 10 раз превышающую заем, а именно 108,5 тыс. руб.

В суде первой инстанции требования компании удовлетворили только частично, и она получила 28,7 тыс. руб., включая проценты. Напомним, что суды вправе снижать подлежащую уплате неустойку, если она явно несоразмерна последствиям нарушения обязательства (ч. 1 ст. 333 Гражданского кодекса). Суд первой инстанции посчитал, что может воспользоваться данным правом и снизить размер процентов за пользование займом, рассчитанный с учетом 730% годовых, то есть 2% от суммы займа за каждый день просрочки, с 93,4 тыс. до 15 тыс. руб.

Но на стадии апелляции сумма, подлежащая уплате, была существенно увеличена – с учетом госпошлины она составила 107,1 тыс. руб. за 467 дней пользования займом. Суд апелляционной инстанции указал на то, что такие проценты не являются неустойкой, то есть мерой ответственности за нарушение обязательства по возврату суммы займа (ч. 1 ст. 330 ГК РФ). Значит, определил он, в предыдущей инстанции нельзя было уменьшить сумму требований на основании ст. 333 ГК РФ.

К. подал кассационную жалобу, посчитав апелляционное определение незаконным. ВС РФ встал на его сторону, но при этом, что интересно, не согласился с аргументацией суда первой инстанции.

ВС РФ определил, что в данном случае действительно нельзя применить ст. 333 ГК РФ, так как проценты по договору займа, предусмотренные ст. 809 ГК РФ, являются платой за пользование денежными средствами и не могут быть снижены судом. Но в данном случае, по мнению Суда, нужно было учесть другую норму и исходить из иных принципов. Он указал, что суд обязан оценивать условия конкретного договора с точки зрения их разумности и справедливости. То есть в подобной ситуации необходимо соблюдать баланс интересов сторон – учитывать, чтобы условия договора не были явно обременительными для заемщика, но при этом принимать во внимание и позицию кредитора, так как он является стороной, права которой нарушены неисполнением обязательства.

Переходя от общих принципов к частному случаю, ВС РФ решил, что начисление процентов за столь длительный период – 467 дней нельзя признать правомерным, так как они были установлены договором лишь на срок 15 календарных дней. Суд пояснил, что такой подход противоречит существу законодательного регулирования договоров микрозайма, поскольку фактически свидетельствует о бессрочном характере обязательств заемщика и отсутствии каких-либо ограничений размера процентов за пользование займом.

Отметим, что в настоящее время МФО не вправе начислять заемщику, который является физическим лицом, проценты и иные платежи в случае, если с учетом уже начисленных процентов и платежей задолженность достигнет трехкратного размера суммы займа. Данное положение, что важно, распространяется на случаи, когда срок возврата займа не превышает одного года, причем оно начало действовать лишь с 1 января 2017 года (п. 9 ч. 1 ст. 12 Федерального закона от 2 июля 2010 г № 151-ФЗ «О микрофинансовой деятельности и микрофинансовых организациях»).

Правда, в своем определении ВС РФ сослался на предыдущую редакцию закона, в соответствии с которой задолженность не может достигать четырехкратного размера суммы займа. Несмотря на то, что положение ни в той, ни в другой редакции не действовало на момент заключения договора микрозайма от 27 июня 2014 года, Суд посчитал необходимым снизить размер задолженности.

|

Артём Карапетов, директор Юридического института «М-Логос», профессор Высшей школы экономики при Правительстве Российской Федерации, д. ю. н.

«За последнее время было несколько определений Судебной коллегии по гражданским делам, которые спокойно воспринимали начисление по микрозаймам процентов в размере более 500% годовых. Но в этом новом деле ВС РФ придумал интересный прием ограничения высоких процентов. Он решил использовать для этого по таким старым договорам «антибиотик» в виде полного отказа в применении к таким потребительским займам общих правил ст. 809 и ст. 811 ГК РФ о займе, согласно которым установленные в договоре проценты по займу текут до полного погашения долга и в период просрочки тоже. Видимо, такой подход должен, по мнению ВС РФ, применяться ко всем договорам потребительского микрозайма, заключенным до вступления в силу поправок в закон об МФО об установлении потолка процентов. На мой взгляд, это явно непропорциональная реакция. Интересно, готов ли Суд применять такой же подход и к договорам потребительского кредита и к договорам обычного займа между потребителями?».

Расчет ВС РФ сводится к следующему. Решением суда первой инстанции с гражданина были взысканы проценты за пользование займом в течение 15 дней, когда учитывалась ставка 730% годовых (за период с 12 июля 2014 года по 26 июля 2014 года). Но за следующий период до даты обращения МФО в суд, то есть с 27 июля 2014 года по 21 октября 2015 года (452 дня) подлежат взысканию проценты за пользование займом исходя из рассчитанной Банком России средневзвешенной процентной ставки 17,53% годовых. Речь идет о ставке по кредитам, предоставляемых физлицам в рублях на срок свыше одного года, по состоянию на июнь 2014 года. Таким образом, гражданину нужно заплатить МФО только 2170 руб. и госпошлину пропорционально размеру удовлетворенных исковых требований в сумме 400 руб.

Исходя из этого вывода, ВС РФ принял новое решение по делу, частично отменив апелляционное определение.

Я должен МФО много денег

Проанализируйте, пожалуйста, мою ситуацию. Я набрал 14 микрозаймов, в сумме — чуть меньше 100 тысяч. Все займы в просрочке, накапали максимальные проценты — теперь я должен в три раза больше, чем взял.

Я работаю в Москве и получаю зарплату на Tinkoff Black — 90 тысяч в месяц. Автомобиля нет, а за недвижимость я плачу ежемесячно 35 тысяч. Банки не одобряют кредит и не выдают кредитки. Подскажите, как выйти из долгов?

Сергей, жаль, что у вас сложилась такая ситуация. Действительно, в ближайшее время вы вряд ли сможете рассчитывать на новые кредиты или рефинансирование. Судя по вашему письму, у вас по долгам уже начислены максимальные проценты и больше долги не увеличатся.

Но, раз у вас есть постоянный доход, решить вопрос вполне реально. Давайте разберем вашу ситуацию.

Что будет, если не платить

Чтобы взыскать долг, МФО примет те же меры, что и любой другой кредитор. Вот что они могут сделать.

МФО подаст иск в суд. Если вам не удастся договориться о добровольной выплате с кредиторами, они могут подать на вас в суд. На основании полученного решения суда кредитор может направить исполнительный документ в Федеральную службу судебных приставов. На основании этого документа пристав возбудит исполнительное производство.

Поскольку у вас есть регулярный доход, вполне возможно, что приставы направят запросы в банки, чтобы найти ваши счета и списать с них средства. МФО может направить исполнительный лист в банк и без помощи приставов.

Еще приставы могут направить запрос работодателю, чтобы он принудительно удерживал суммы из зарплаты. Приставы могут удерживать до 50% в счет погашения долга.

А поскольку вы взяли долги на сумму меньше 100 тысяч рублей, МФО будет вправе самостоятельно, без помощи приставов, направить исполнительный документ работодателю для принудительных вычетов.

Дополнительные расходы — еще одно последствие взыскания долга в рамках исполнительного производства. Если должник полностью не погасит долг в установленный приставом срок, пристав назначит исполнительский сбор в размере 7% от суммы долга, но не менее тысячи рублей. Исполнительский сбор начисляется на каждое исполнительное производство в отдельности.

МФО продаст ваш долг новому кредитору. В таком случае отдавать долг нужно будет уже ему — например, коллекторскому агентству.

Чаще всего долги продаются портфелями, то есть по несколько сотен или тысяч по фиксированной цене. Поэтому коллекторские агентства получают долги с определенной скидкой. Из-за этого они могут идти на уступки и иногда, проявляя лояльность, предлагать должнику выплатить долг частями или даже списать часть долга. Но так делают не все кредиторы, поэтому рассчитывать на это я не рекомендую.

Почему это плохо. Если кредитор подаст иск или уступит права требования, то сможет вернуть себе деньги, а вам придется иметь дело с последствиями. Информация о невыплаченном долге или смене кредитора появится в вашей кредитной истории. С вашего согласия ее сможет запросить любое юридическое лицо: банк, страховая компания, потенциальный работодатель и так далее. Иногда кредитную историю без просрочек требуют даже арендодатели квартир. Плохая кредитная история может создать о вас впечатление неблагонадежного человека, который не выполняет обязательства. В итоге вам могут отказать в услуге или сильно завысить цену на нее.

В общем, я, конечно, рекомендую вам выплатить долги МФО.

О том, что будет, если не платить микрозайм, заранее думают не все. Обращение в МФО (микрофинансовую организацию) часто происходит в обстоятельствах, когда сознание клиента занято решением других проблем, на которые деньги нужны срочно и под любой процент. Но через некоторое, обычно весьма короткое, время заем приходится возвращать. И это может стать для должника новой, иногда гораздо большей, проблемой.

Проблемы появляются даже у тех, кто изначально планировал взять займ и не платить. МФО обычно готовы к встрече с разного рода мошенниками и прочими несговорчивыми личностями. Для них в арсенале профессиональных займодавцев есть специальные средства и методы.

Можно ли законно не возвращать займы?

Российские банки, МФО и прочие профессиональные займодавцы не могут не просчитывать ситуацию заранее и оставлять заемщикам лазейки, чтобы те законно или незаконно, но без проблем для себя, не возвращали полученные займы и кредиты. Если бы такое происходило, то организации-займодавцы, очень скоро стали бы убыточными, и либо закрылись, либо сменили род деятельности. Не стоит надеяться обмануть того, кто профессионально работает на рынке займов.

![]()

Некоторые люди думают, что можно не платить заем выданный без личной встречи, без оригинальной подписи на договоре. Пустая надежда. СМС-сообщения, переговоры через интернет и по телефону, сам факт перевода и снятия денег с карты или счета, будут достаточным доказательством, что заем состоялся, а заемщик должен исполнять обязательства.

Другая надежда – объявить себя обманутым в отношении цены или других условий займа, и потому не платить всю сумму или не рассчитываться в назначенный срок. Шансов на успех также мало. Факт обмана придется устанавливать в суде, доказывать вину займодавца и собственную невиновность. МФО, банки и другие профессионалы гораздо лучше готовы к подобной ситуации.

![]()

Вариант бегства от займов можно не рассматривать. Суммы, которые дают МФО (микрофинансовую организацию), слишком малы, чтобы менять из-за этого место жительства, работу и образ жизни.

Что могут сделать микрофинансовые организации за неуплату?

Невозвращенные в срок займы становятся началом цикла новых, нарастающих со временем проблем. Независимо от причин нарушения обязательств, умысла, объективных трудностей и даже форс-мажорных ситуаций, отношения займодавца и заемщика принципиально меняются.

Если заем микрофинансовой организации не погашен в срок, то начинают действовать некоторые заранее запланированные займодавцем механизмы:

![]()

МФО также применяет к нарушителю побудительные меры:

Такие действия МФО находятся на грани закона, но бороться с ними очень трудно. Для правоохранительных органов ситуация не особенно важна, обращение в суд станет началом трудного, опасного встречным иском процесса. Прибегать к ответным незаконным методам опасно.

Подают ли МФО в суд на должников?

Если психологическое давление со стороны займодавца не приводит к возврату, то ситуация может развиваться по двум неприятным сценариям:

Первый способ проще для МФО, но обещает клиенту дальнейшее давление. Иногда порчу имущества, угрозы, даже физическую расправу.

![]()

В ответ нарушитель платежных обязательств может обращаться в полицию, в суд, к антиколлекторам (появились и такие услуги). Подобный ответ может снизить давление, но не освободит от обязательств по займу.

Когда простые методы не дают результата, займодавцы обращаются за помощью к государству. Многие граждане сомневаются «подают ли МФО в суд на должников?». Если просроченный заем достаточно велик, то обращаются. Это может произойти не сразу, а когда проценты и штрафы максимально увеличат сумму их требований.

Как происходит судебное разбирательство по иску МФО к заемщику?

Когда МФО подают иск в суд на должника, появляется риск потерять то, что не отняли коллекторы.

Каждый судебный процесс развивается по своему плану, но для большинства из них будет справедлив примерно такой сценарий:

![]()

Разбирательство идет по нормам гражданского права, что предполагает равенство сторон, каждая из которых стремится доказать чужую вину или свою невиновность.

У истца, т.е. МФО, есть подписанный (лично или дистанционно) договор займа, доказательства выдачи/перевода денег заемщику и расчет требуемой у должника суммы, с процентами и штрафами.

У неплательщика никаких документальных доказательств своей невиновности нет. Назвать законные основания для отказа от уплаты он тоже не может. Предъявление МФО встречных претензий от уплаты займа не освобождает.

Итогом разбирательства становится признание вины заемщика и принудительное взыскание. Которое налагается:

Шансы на оправдательный приговор или освобождение от ответственности, при правильно составленном договоре и выдаче займа, весьма невелики.

Факт просрочки фиксируется в Бюро кредитных историй и лишает надежды на банковский кредит и наиболее выгодные займы у других МФО.

![]()

Что делать, если нечем платить по займу МФО?

На этот вопрос можно отвечать по-своему в каждой конкретной ситуации, но некоторые общие рекомендации сформулировать можно. Однако начинать лучше не с рекомендаций «что делать», а с совета «чего делать не следует ни в коем случае».

Когда становится ясно, что не хватает денег для погашения уже взятого займа, нельзя:

МФО зарабатывают на просроченных займах, на штрафах и переплаченных процентах с нарушителей, гораздо больше, чем на своевременно уплаченных. Если профессиональному займодавцу было выгодно выдавать заем под оговоренный процент, то просроченный станет еще выгоднее, а расходы на принуждение к оплате уже заложены в бизнес-план. МФО может временно отказаться от преследования должника, но внезапно вспомнит о нем, когда у нарушителя появятся средства, имущество, необходимость выехать за границу и пр. Это не потребует особых усилий, запись о невозвращенном займе будет висеть в Бюро кредитных историй и других «черных списках».

![]()

Оспаривать условия уже полученного займа не имеет особого смысла даже в суде. Сам факт получения денег будет принят как согласие со всеми условиями.

Единственной альтернативой расчету будет переход в статус злостного неплательщика. Которому весьма затруднительно получать новые кредиты/займы, приобретать имущество, выезжать за рубеж, найти престижную работу, т.е. – ограничение в правах и возможностях.

90 дней просрочки по микрозайму

СРО Союз «МИКРОФИНАНСОВЫЙ АЛЬЯНС»

«Институты развития малого и среднего бизнеса»

8 800 333 68 67

8(499)322-46-77

Этот адрес электронной почты защищён от спам-ботов. У вас должен быть включен JavaScript для просмотра.

Что делать заемщику, если возникла просрочка по займу в МФО

Не каждый клиент МФО может в срок закрыть свой долг и выполнить тем самым кредитные обязательства. Из-за этого возникает просрочка по займу, которая может привести к негативным последствиям. Согласно статистике, каждый второй заемщик имеет такие проблемы. Как быть, если просрочка в МФО длится до 30 или более дней?

Последствия просрочки зависят от ее продолжительности

Наиболее распространена просрочка до 30 дней. В течение месяца заемщики, как правило, находят решение проблемы и закрывают свой долг перед МФО. Но даже такая просрочка влечет неприятные последствия.

Если средства от клиента не поступают в оговоренный срок, представитель МФО связывается с ним по телефону и выясняет причину задержки. Обычно заемщики обещают скоро закрыть заем, объясняя отсутствие платежа временными трудностями.

Специалист уточняет дату предполагаемой оплаты, и заносит эту информацию в базу данных. Если клиент не перечисляет деньги на счет к обозначенному сроку, то представитель кредитора вновь звонит ему, чтобы напомнить о необходимости выплаты займа и рассказать о последствиях неуплаты.

С момента наступления просрочки по займу начисляются дополнительные проценты. Это штраф за несвоевременное погашение. Ежедневно сумма долга перед МФО увеличивается.

Когда уже просрочка превышает 30 дней, то кредитор может применить усиленные меры воздействия. Он будет регулярно звонить клиенту, требовать погашения займа. Зачастую долг передается коллекторам, которые начинают работать с должником по своим правилам.

Чем больше срок просрочки, тем жестче воздействие со стороны МФО. Поэтому, чем раньше заемщик выплачивает свой долг, тем меньше у него проблем с кредитной организацией.

Как выполнить кредитные обязательства, если нет денег

Чтобы не создавать себе трудности в отношениях с МФО, необходимо использовать доступные варианты урегулирования трудных ситуаций.

Последствия регулярного возникновения просрочек

Однократная просрочка, как правило, не может сильно повлиять на кредитный рейтинг. Однако систематическое нарушение обязательств перед МФО ведет к ухудшению КИ и попаданию в черные списки. Если заемщик постоянно допускает просрочки, МФО перестанут к нему лояльно относиться. Многие занесут такого клиента в ЧС, чтобы больше не сотрудничать с ним.

Испорченная просрочками КИ станет причиной отказов. Нерадивый заемщик не сможет брать деньги на выгодных условиях, а в некоторых случаях придется вовсе забыть о кредитовании в МФО и банках.

Погашать задолженность надо как можно скорей

Просрочка может возникнуть у любого заемщика. Если быстро ее погасить, удастся сохранить КИ и избежать судебных разбирательств. Если затягивать с выплатой долга, это приведет к штрафным санкциям. С каждым днем просрочки размер задолженности будет увеличиваться. В результате образуется долговая яма.

Не следует скрываться от МФО, сбрасывать звонки и играть в молчанку. Лучше идти на контакт и пытаться договориться с кредитором. Так вы сохраните репутацию и рейтинг, сможете найти оптимальное решение проблемы.

90 дней просрочки по микрозайму

Когда оплачиваете кредит, банки отправляют информацию в бюро кредитных историй (БКИ). Задержки по займу плохо сказываются на кредитной истории. БКИ систематизирует, собирает и хранит данные о заемщиках.

Рассказываем, через сколько дней просрочки портится КИ.

Сколько банк терпит просрочку?

Когда банк рассматривает заявку, он оценивает и кредитную историю. Если затянули с оплатой, потому что уволили на работе, банк не будет применять жестких санкций и пойдет на уступки.

Виды наказания за просрочку кредита

В кредитном договоре прописывают условия займа и наказаний за несвоевременную оплату. Приняты два вида санкций:

Штраф — это заранее установленный в договоре единоразовый платеж за просрочку по оплате. Например, если два раза заплатили не вовремя по займу, вам назначат два штрафа.

Пеня — разновидность штрафа, но отличается по двум параметрам:

начисляют за каждый день;

на размер пени влияет сумма займа.

Банки устанавливают разные штрафы, как и пени. Вся информация об этом есть в кредитном договоре. Некоторые банки в случае просроченного платежа поднимают ставку по процентам, в итоге заемщику приходится платить больше.

Внимательно вычитывайте договор. Иногда это прописывают маленьким шрифтом, чтобы вы не заметили это условие.

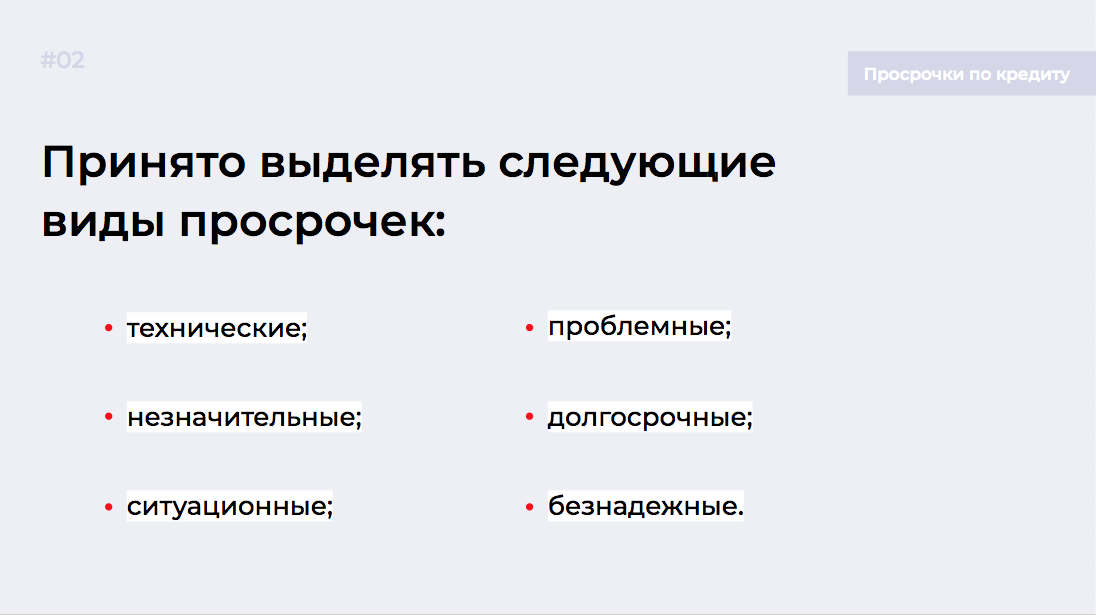

Какие виды просрочек бывают?

Техническая просрочка

Технический сбой — это когда вы вовремя положили деньги на счет, а они поступили с опозданием.

Деньги могут вернуться на ваш счет и из-за ошибки транзакции.

Оспорить техническую просрочку просто, если у вас на руках есть чек оплаты или выписка из личного кабинета.

Важно. Если знаете, что деньги поступают на счет банка на третий день, и при этом оплачиваете кредит в последний момент — такая просрочка уже не считается технической.

Незначительная просрочка

Когда оплачиваете долги по займам в последний день, есть вероятность незначительной просрочки. Это значит, что деньги придут с опозданием на 1−2 дня. Некоторые банки прощают такие просрочки, а другие отправляют данные в БКИ, что портит статистику.

Чтобы избежать незначительной просрочки, уточните у менеджера банка при заключении договора о способах перевода и сроках поступления денег. Помните, что платежные системы могут обрабатывать переводы до трех рабочих дней.

Незначительные просрочки редко влияют на кредитную историю заемщиков. Но если вы регулярно затягиваете с оплатой, банк сообщит в БКИ.

Ситуационная просрочка

Это означает, что оплата по кредиту поступила с опозданием на три и более дней. Чтобы избежать последствий, направьте в банк письменное прошение и объясните причину задержки оплаты. Например, что вы попали в больницу, потеряли работу или вам задержали зарплату. Обязательно подкрепите прошение нужными документами.

Многие банки пойдут вам навстречу и не будут направлять информацию в БКИ. Такая мера позволит избежать пени и штрафов, и не испортит кредитную историю.

Важно. Если задержите оплату на 2−3 недели, объяснительные причины не помогут и вас оштрафуют, а данные о просрочке отправят в БКИ.

Проблемная просрочка

Этот вид просрочки означает, что вы задержали оплату на 1−2 месяца. В этом случае пени и штрафов вы не избежите.

Если потеряли работу или ухудшилось материальное положение, попробуйте договориться с банком о кредитных каникулах или реструктуризации долга. Кредитные каникулы временно освободят от платежей на несколько месяцев, пока не поправите финансовое положение.

Если оформили кредит под залог и не платите один и более месяцев, банк вправе выставить ваше имущество на торги, чтобы возместить убытки. Менеджеры могут продать долг коллекторам, если не выходить с ними на связь.

Долгосрочная просрочка

Если не будете оплачивать долги по кредиту три месяца, просрочка станет долгосрочной. Сотрудники банка подадут в суд, чтобы взыскать пени, штрафы и основной долг с процентами.

Такой вид просрочки плохо сказывается на КИ. Даже если погасите долг, получить кредит в будущем будет проблематично.

Безнадежная просрочка

Списать задолженность в банке можно, если долг признали безнадежным в судебном порядке. Если у вас одно имущество, его не заберут. Второе имущество могут продать на торгах — на вырученные деньги погасят задолженность, а остаток вернут вам.

У банкротства свои минусы: нельзя купить недвижимость, выехать за рубеж, пользоваться банковскими счетами и картами.

Хотите знать о банкротстве больше? Читайте статью, где рассказали про то, кому подойдет банкротство и что для этого нужно.

Последствия просроченного кредита

В каждом банке есть отдел по взысканию долгов. Они названивают и выясняют сроки внесения денег, пытаются установить причину просрочки. Лучше идти на контакт с менеджерами банка, чтобы договориться об отсрочке оплаты или реструктуризации долга. Если перенесут оплату задолженностей — избежите штрафов и пени.

Когда за дело берутся коллекторы?

Если банк не взыщет с вас денег, долг передадут коллекторам. После этого начнутся не только звонки, письма и телеграммы, но и личные визиты. Коллекторы не церемонятся, а общаются жестко и всеми путями стараются добиться погашения долга. По закону коллекторы имеют право:

приходить пару раз в неделю к должнику;

отправлять смс не чаще двух раз в сутки;

звонить с 8:00 до 22:00 часов — один раз в день.

Продажа долга и суд

Если коллекторы не взыскали долг — заемщик скрывался и не выходил на связь, — на него подадут в суд. Если не оспорить судебное решение — счета арестуют, наложат арест на имущество, а часть зарплаты будет уходить кредитору. Меры, которые примет суд, будут зависеть от размера и обстоятельств долга.

Взыскивать задолженность могут месяц-два. Не думайте, что коллекторы забудут о долге.

Срок исковой давности составляет три года. Но если коллекторы или банк докажут, что должник уклонялся от суда и не выходил на связь намеренно — дело возобновят. В итоге придется не только выплачивать задолженность, платить штрафы, но и покрывать судебные издержки.

Сколько лет просрочка по кредиту влияет на кредитную историю?

Любой факт просрочки по выплате кредита отражается на статистике. В КИ принято выделять два вида просрочек:

Закрытые — заемщик погасил долг с просрочкой, но срок давности еще не вышел.

Действующие — все непогашенные долги. Если БКИ не успели обновить информацию по списанным долгам банкрота, они тоже будут считаться как «действующие».

У закрытых просрочек по оплате предусмотрен срок годности, который зависит от того, сколько времени человек не платил долги. Вот примерные сроки на момент публикации статьи:

от 30 дней — полгода−год с момента погашения;

от 60 дней — от полутора до двух лет;

от 90 дней — минимум два−три года.

Закрытые просрочки не влияют на кредитную историю после истечения срока давности. Если погасили кредит с просрочкой, через 3−4 года сможете оформить заем, т. к. кредитная история будет восстановлена.

По закону сведения о просрочках по оплате в БКИ хранятся до семи лет. После этого кредитная история обнуляется.

О том, где посмотреть кредитную историю, и как избежать ошибок при попытке ее улучшить — читайте в другой статье.

Платеж просрочен — что делать?

Просрочка по оплате не всегда убивает кредитную историю. Но чем дальше тянуть с оплатой, тем хуже это отразится на статистике. Если есть активная задержка, не подавайте заявку на новый кредит.

Банки часто требуют объяснить причины, по которой заемщик допустил просрочку. Соберите доказательную базу и попытайтесь объяснить причину задержки.

Как не допускать просрочек?

Избежать просрочек по оплате можно:

если дата платежа не подходит, позвоните менеджеру банка и попросите перенести срок оплаты на другое число;

в мобильном приложении настройте автоматический платеж;

внесите плату на 3−4 дня раньше намеченного срока, чтобы избежать технической просрочки.

Что делать, если нечем платить?

Если нет денег, позвоните в банк первым. Добейтесь кредитных каникул или договоритесь о реструктуризации долга. Когда дело дойдет до суда, приговор могут смягчить, т. к. вы охотно шли на контакт с менеджерами банка и пытались уладить ситуацию.

Помните, чем больше дней проходит после просрочки платежа, тем хуже становится КИ.

Займите деньги у знакомых, родственников, попросите руководство дать сверхурочные или подработку. Старайтесь рассчитаться с кредитором, чтобы не доводить дело до коллекторов и суда.

О том, как правильно обращаться в банк и когда банки отказывают — читайте в статье «Что делать, если нет денег платить за кредит?»

Как выйти из долговой ямы?

Когда кредит стал непосильным бременем, можно признать себя банкротом или продать имущество.

Если признаете себя банкротом, последствия не заставят себя долго ждать. Банки не будут выдавать кредит 3−5 лет, а имущество уйдет с молотка на торгах. Во втором случае будете сами продавать ценные вещи, автомобиль, чтобы рассчитаться с банком.

МБК предлагает выгодное решение! Оформите экспресс-кредит за один час до 15 млн руб. и погасите задолженность в банке. Работаем без предоплаты.

Подписывайтесь на наш блог, чтобы получать уведомления о новых статьях на почту или в мессенджер.