Как оплачивается поставка, если порядок оплаты не определен договором?

Е.М. Тараненко,

Е.М. Тараненко,

автор ответа, консультант Аскон по юридическим вопросам

ВОПРОС

Договором предусмотрен аванс 50% и 50% после подписания товарно-транспортной накладной. В спецификации есть 5 видов товара с разными сроками поставки. В договоре нет указания, что товары отгружаются единой партией, и нет указания, что оплата 50% идет по каждому виду товара или всей спецификации. Какая есть практика и разъяснения по такой ситуации?

Когда заказчик должен платить оставшиеся 50%, если нет указания об этом в договоре? Когда 50% аванса становится выручкой?

ОТВЕТ

Ответ зависит от того, входят ли указанные товары в один комплект или нет.

Если поставка товаров, входящих в комплект, осуществляется отдельными партиями, оплата осуществляется после отгрузки последней партии из комплекта.

Если это разные товары, не входящие в комплект, то подлежит применению общая норма ГК РФ об оплате товара после поставки каждой партии (вида товара). При этом срок безналичной оплаты в случае, если в договоре он не определен, исчисляется со следующего дня после получения товара и не должен превышать срок банковского перевода.

Аванс становится выручкой, т.е. зачет аванса в качестве выручки происходит пропорционально стоимости отгруженного товара (по ТОРГ-12).

ОБОСНОВАНИЕ

Согласно пункту 1 статьи 516 ГК РФ покупатель оплачивает поставляемые товары с соблюдением порядка и формы расчетов, предусмотренных договором поставки. Если соглашением сторон порядок и форма расчетов не определены, то расчеты осуществляются платежными поручениями.

Как установлено пунктом 3 статьи 516 ГК РФ, в случае, когда в договоре поставки предусмотрена поставка товаров отдельными частями, входящими в комплект, оплата товаров покупателем производится после отгрузки (выборки) последней части, входящей в комплект, если иное не установлено договором.

Поскольку договором предусмотрена поставка товара отдельными партиями, но не установлены конкретные сроки их оплаты, то подлежит применению пункт 1 статьи 486 Гражданского кодекса Российской Федерации, согласно которому покупатель обязан оплатить товар непосредственно до или после передачи ему продавцом товара, если иное не предусмотрено настоящим Кодексом, другим законом, иными правовыми актами или договором купли-продажи и не вытекает из существа обязательства.

Полученная от покупателя предоплата (аванс) не является доходом в бухгалтерском учете и отражается в составе кредиторской задолженности (абз. 4, 5 п. 3, п. 12 ПБУ 9/99).

Выручка в бухгалтерском учете признается при выполнении условий, установленных п. 12 ПБУ 9/99. Если в отношении денежных средств и иных активов, полученных организацией в оплату, не исполнено хотя бы одно из этих условий, то в бухгалтерском учете организации признается кредиторская задолженность, а не выручка (абз. 7 п. 12 ПБУ 9/99). Организация может признавать в бухгалтерском учете выручку от выполнения работ, оказания услуг, продажи продукции с длительным циклом изготовления по мере готовности работы, услуги, продукции или по завершении выполнения работы, оказания услуги, изготовления продукции в целом, если возможно определить готовность работы, услуги, изделия (п. 13 ПБУ 9/99).

Е.М. Тараненко,

автор ответа, консультант Аскон по юридическим вопросам

Поставка водоотводных лотков согласно спецификации с доставкой Белые столбы. Условия оплаты 50% предоплата, 50% по уведомлению о готовности к отгрузке в течении 3-х дней. Валюта – рубли. Поставка не более двух недель с момента заключения договора. Документы для заключения договора прикреплять к заявке обязательно.

Основные сведения

Описание секции

Закупки корпоративных заказчиков

Уникальный номер закупки

Номер закупки

Поставка водоотводных лотков согласно спецификации с доставкой Белые столбы. Условия оплаты 50% предоплата, 50% по уведомлению о готовности к отгрузке в течении 3-х дней. Валюта – рубли. Поставка не более двух недель с момента заключения договора. Документы для заключения договора прикреплять к заявке обязательно.

Ускоренная регистрация за 1 час!

Срок рассмотрения документов для регистрации на ЭТП ГПБ,по регламенту площадки, составляет пять рабочих дней.

Документация процедуры

Сведения об организаторе

Наименование организатора Организатор

Общество с ограниченной ответственностью Реконструкция

Все закупки и тендеры Реконструкция

142000, Российская Федерация, Московская область, Домодедово, мкр. Северный, ул. Логистическая, д.1

142000, Российская Федерация, Московская область, Домодедово, мкр. Северный, ул. Логистическая, д.1

+7 495 660-91-91 доб. 133

Адрес электронной почты

Ф.И.О. контактного лица

Аношкина Наталья Генадьевна

Место рассмотрения предложений

Комплекс бизнес услуг для поставщика в финансовом супермаркете ЭТП ГПБ!

www.etpfs.ru +7 800 100 66 20 info@etpfs.ru

Список лотов

Поставка водоотводных лотков согласно спецификации с доставкой Белые столбы. Условия оплаты 50% предоплата, 50% по уведомлению о готовности к отгрузке в течении 3-х дней. Валюта – рубли. Поставка не более двух недель с момента заключения договора. Документы для заключения договора прикреплять к заявке обязательно.

Этапы закупочной процедуры

Дата и время окончания срока приема заявок

Дата и время вскрытия заявок

Подведение итогов не позднее

Дата подведения итогов

Цена договора и требования к обеспечению

Поставка водоотводных лотков согласно спецификации с доставкой Белые столбы. Условия оплаты 50% предоплата, 50% по уведомлению о готовности к отгрузке в течении 3-х дней. Валюта – рубли. Поставка не более двух недель с момента заключения договора. Документы для заключения договора прикреплять к заявке обязательно.

Размер обеспечения заявки (в рублях)

Для заключения контракта предоставьте банковскую гарантию

* Если это является обязательным условием

Получите банковскую гарантию с помощью сервиса ЭТП ГПБ

Количество поставляемого товара/объем выполняемых работ/оказываемых услуг

по заявке, спецификации

Место поставки товаров/выполнения работ/оказания услуг

Условия оплаты и поставки товаров/выполнения работ/оказания услуг

Требования к электронной подписи поставщиков

Подавать заявки без использования ЭП

Требования к документации

Официальный сайт, на котором размещена документация

142000, Российская Федерация, Московская область, Домодедово, мкр. Северный, ул. Логистическая, д.1

Что представляет собой авансовый счет-фактура?

В чем специфика такого документа, как счет-фактура на аванс, и чем он отличается от других типов счетов-фактур, в частности, привычных многим плательщикам «отгрузочных»?

При детальном рассмотрении положений ст. 169 НК РФ, которая вводит счета-фактуры как юридическую категорию, можно зафиксировать, что законодатель выделяет 3 типа счетов-фактур.

Интересно, что в положениях, которые содержатся в п. 1 ст. 169 НК РФ, корректировочный счет-фактура однозначно выделен в самостоятельную категорию. Классификация же счетов-фактур на отгрузочные и авансовые осуществлена в НК РФ несколько завуалированно, однако фактически она присутствует.

Таким образом, законодатель предусматривает следующую классификацию счетов-фактур:

Рассмотрим подробнее, в каких целях может быть использован авансовый счет-фактура.

Предназначение счетов-фактур на аванс

Счет-фактура — это источник, который служит юридическим основанием для принятия компанией — приобретателем товара (работы, услуги) суммы НДС, входящего в структуру отпускной цены, к вычету, предусмотренному законодательством. Законодатель в п. 3 ст. 168 НК РФ прямо предписывает продавцу направить данный документ покупателю по факту получения предоплаты за поставленный товар (работу или услугу), равно как и при фактическом выполнении поставщиком своих обязательств.

Имея на руках авансовый счет-фактуру, организация-покупатель может, как если бы у нее имелся отгрузочный документ, воспользоваться правом на вычет НДС (п. 12 ст. 171 НК РФ).

Таким образом, авансовый и отгрузочный документы обладают одинаковой юридической значимостью. Законодатель установил форму, по которой они должны обязательно составляться — ее структура приведена в приложении 1 к постановлению Правительства РФ от 26.12.2011 № 1137.

Внимание! С 01.07.2021 применяется обновленный бланк счета-фактуры (в ред. Постановления Правительства РФ от 02.04.2021 № 534). Это вызвано тем, что с июля 2021 года система прослеживаемости товаров действует не как эксперимент. Подробнее о вносимых в счет-фактуру изменениях читайте здесь.

Скачать обновленную форму счета-фактуры вы можете, кликнув по картинке ниже:

Эксперты КонсультантПлюс подготовили пошаговую инструкцию по оформлению каждой строки обновленного счета-фактуры. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

В свою очередь для корректировочного счета-фактуры также установлена особая форма — в приложении 2 к постановлению № 1137.

Скачать обновленную форму корректировочного счета-фактуры вы можете, кликнув по картинке ниже:

Можно выделить 2 основных критерия разграничения авансовых и отгрузочных счетов-фактур:

Изучим специфику обоих указанных критериев подробнее.

Когда выписывается счет-фактура на аванс и как ведется его учет

Как мы отметили выше, законодатель предписывает поставщику сформировать счет-фактуру для покупателя по факту реализации товара, выполнения работ, оказания услуг либо после получения предоплаты за соответствующие обязательства.

Из этого правила есть исключения. В соответствии с абз.3–5 п. 1 ст. 154 НК РФ, п.17 Правил ведения книги продаж счета-фактуры на аванс не составляются, если:

Выставить счет-фактуру на аванс нужно не позднее 5 календарных дней с даты получения предоплаты. Так требует п. 3 ст. 168 НК РФ. Если последний день срока выходной, праздничный или нерабочий, составить счет-фактуру можно не позднее следующего за ним рабочего дня (п. 7 ст. 6.1 НК РФ).

Например, на аванс, полученный 30.06.2021, счет-фактуру можно выставить как 30 июня, так и в любой день с 1 по 5 июля. 5-дневный срок истекает 4 июля, но это воскресенье. Поэтому крайний день — 05.07.2021.

Счет-фактура любого типа должен быть оформлен в 2 экземплярах — первый вручается покупателю, второй остается у фирмы и подлежит регистрации в книге продаж (п. 2 приложения 5 к постановлению № 1137).

О том, как именно продавец регистрирует авансовые счета-фактуры, подробно рассказано в Готовом решении от КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

О некоторых нюансах ведения книги продаж читайте в этой статье .

Можно отметить, что законодатель обязывает продавцов предоставлять покупателям счета-фактуры, но не предусматривает механизмов ответственности за невыполнение соответствующего предписания. Однако затребовать с недобросовестного контрагента счет-фактуру покупатель вправе через суд.

Особенности заполнения образца счета-фактуры на аванс

Счет-фактура на аванс должен содержать (исходя из требований п. 5.1 ст. 169 НК РФ):

Образец заполненного счета-фактуры на аванс вы можете скачать в КонсультантПлюс, бесплатно получив пробный демо-доступ к справочно-правовой системе. А в этом готовом решении вы найдете пошагоую инструкцию по заполнению авансового счета-фактуры.

Предписание указывать суммы НДС и предоплаты в рублях и копейках не округляя приведено в п. 3 Правил заполнения счетов-фактур, письме Минфина РФ от 22.04.2014 № 03-07-07/18585. Эта норма касается и отгрузочных счетов-фактур.

Сведений для остальных граф авансового счета-фактуры, по всей вероятности, у поставщика на момент составления документа не будет. Собственно, указание таковых и не требуется, если следовать положениям, содержащимся в п. 5.1. ст. 169 НК РФ. В свою очередь, при заполнении отгрузочного счета-фактуры они вполне могут иметься в наличии — как информация о грузоотправителе и грузополучателе, фиксируемая в 3-й и 4-й строках. Их обязательно нужно указывать в соответствующем документе так же, как и другие сведения, требуемые в соответствии с п. 5 ст. 169 НК РФ.

Итак, принципиальные отличия авансового счета-фактуры от отгрузочного заключаются:

В то же время оба типа счета-фактуры имеют одинаковую юридическую силу в части реализации покупателем товара права на вычет НДС.

Заполнение авансового счета-фактуры: нюансы

Есть ряд нюансов, на которые полезно обратить внимание при формировании счета-фактуры по указанной схеме.

Минфин РФ в письме № 03-07-11/427, изданном 16.10.2012, высказывает мнение, что вносить порядковые номера авансовых счетов-фактур следует в единый перечень с теми, что устанавливаются для отгрузочных счетов-фактур. Это вполне логично, исходя из той точки зрения, что указанные разновидности счетов-фактур предназначены для осуществления одних и тех же юридических действий в части реализации покупателем права на вычет по НДС.

О нумерации счетов-фактур не по порядку читайте здесь.

В ряде случаев предоплата от покупателя поступает еще до того момента, как станут известны наименования товаров, работ, услуг, подлежащих включению в графу 1 счета-фактуры авансового типа. В письме Минфина № 03-07-09/22, изданном 26.07.2011, содержится мнение, что в подобных случаях в счете-фактуре следует отражать обобщенное название продукции (например, «кондитерские изделия»).

В случае если аванс получен за товары, которые реализуются по ставкам 10 и 20%, в авансовом счете-фактуре нужно выделить группы товаров и по каждой группе проставить соответствующую ставку налога – 20/120 или 10/110 (п. 1 письма Минфина № 03-07-15/39 от 06.03.2009).

Какие проблемы будут у продавца и у покупателя, если этого не сделать, мы рассказали здесь.

Можно отметить, что сотрудники организации, ответственные за документооборот, для удобства хранения и использования авансовых счетов-фактур вправе указывать дополнительную информацию в дополнительных строках и графах, не изменяющих форму счет-фактуру (п. 9 Правил заполнения счета-фактуры, письма Минфина РФ от 08.04.2016 № 03-07-09/20121, от 26.02.2016 № 03-07-09/10933, от 24.11.2015 № 03-07-09/68169, от 08.04.2016 № 03-07-09/20121).

Авансовый счет-фактуру должны подписать руководитель фирмы и главный бухгалтер (либо сотрудники, которые их заменяют). Если бизнесом владеет ИП, то подписывать документ должен он сам или уполномоченное им лицо, но в любом случае в счете-фактуре нужно указать реквизиты свидетельства о государственной регистрации этого индивидуального предпринимателя. Те же правила установлены для отгрузочных и корректировочных счетов-фактур.

Итоги

При поступлении предоплаты поставщик должен выставить авансовый счет-фактуру по форме, используемой для отгрузочных счетов-фактур. Этот документ служит для начисления налога у продавца и принятия НДС к вычету у покупателя. Особенностью оформления авансового счета-фактуры в том, что в нем указывается расчетная ставка налога, и могут отсутствовать некоторые показатели, присущие счету-фактуре на отгрузку. Повышенное внимание требуется при оформлении счетов-фактур при получении авансов за товары, работы, услуги, облагаемые по разным ставкам налога.

Авансирование по 44-ФЗ в 2021 году: в каких закупках предусмотрен аванс?

Правительство РФ предусмотрело ряд изменений в законодательстве, касающихся авансирования. Авансирование контракта – это хорошая финансовая поддержка поставщикам, выигравшим торги. В связи с пандемией, которая нарушила работу малого и среднего бизнеса,

Заказчики могут прописывать данное условие в контракте, но с соблюдением определенного порядка для некоторых видов закупок. Главное, что нужно понять: предварительная оплата работ – это не обязанность заказчика, а его добровольное решение. Предоплата рассчитывается в виде процентного соотношения от НМЦК или цены контракта.

Действующее законодательство об авансе

Устанавливать или нет условие о предоплате контракта по 44-ФЗ — заказчик решает сам. Законодательство не обязывает его это делать, а только дает возможность выбора. На практике же заказчики неохотно прописывают это условие в договоре, но это уже отдельная тема для разговора.

Если авансирование было предусмотрено контрактом, то заказчик обязан перечислить его поставщику.

Согласно гражданскому законодательству предоплата по договору может быть выплачена исполнителю как в 100%-ном размере, так и частями (ст.487, 711, 781 ГК РФ). В зависимости от конкретной закупки размер аванса может составлять от 50 до 100 %.

При частичном погашении предоплаты последний платеж заказчик совершает после того как поставщик успешно сдаст работу.

Предоплата что это: Форма расчетов, заключающаяся в том, что продавец товара или услуг отпускает (отгружает, предоставляет) товары или оказывает услуги только после получения на свой счет причитающейся ему заранее оговоренной фиксированной суммы денег или процента от сделки. Существуют П.: полная, частичная и револьверная. Полная П. составляет полную стоимость сделки; частичная П. — заранее оговоренную фиксированную сумму или процент; револьверная П. осуществляется при более или менее длительных операциях под регулярно (периодически) отгружаемые (предоставляемые) товары или услуги. Использование П. позволяет стабилизировать отношения контрагентов, гарантировать интересы товаровладельца при неустойчивой экономической конъюнктуре, инфляции, замедлении скорости оборота и кризисе платежеспособности.

Чтобы узнать, как получить тендеры с авансированием: напишите нам или просто позвоните по номеру:8 (800) 201-12-78

Аванс по 44-ФЗ

Ввиду того, что авансирование применяется на усмотрение заказчика, он должен принимать решение, исходя из его целесообразности и ограничений, которые накладывает на него бюджет.

Раньше минимальный размер предварительной оплаты составлял 30% от НМЦК, теперь минимальный порог этой суммы не может быть менее 50%.

Важный момент! С октября 2019 г. в ст.42 44-ФЗ был добавлен пункт 12. Согласно нему заказчики должны указывать в извещении о закупке, что по данной процедуре предусмотрено авансирование.

Это стало плюсом для поставщиков, так как многие из них при поиске закупок ориентируются на этот критерий. В связи с коронавирусом продажи мелкого и среднего бизнеса значительно просели, а выиграть контракт и еще до начала его исполнения получить деньги – хорошая поддержка со стороны государства. Сейчас даже не у всех бизнесменов есть деньги, чтобы начать какой-то проект. А авансирование, как стартовые деньги, сильно помогают при исполнении контракта.

Важный момент! Летом 2019 г. у заказчиков отпала обязанность заполнять извещение при закупках с единственным подрядчиком, поэтому теперь в ЕИС не получится найти такие закупки с авансированием. Раз не публикуется извещение о закупке с ЕП, то и информация о таком авансировании в ЕИС недоступна.

От суммы аванса напрямую зависит размер обеспечения исполнения контракта. ОИК не может быть ниже предоплаты, поэтому обеспечительная мера повышается до суммы аванса, если до этого была ниже его.

Если заказчик посчитал необходимым применить в закупке условие о предоплате, то свое решение он должен прописать в контракте, а также сумму предоплаты и сроки по ее выплате в соответствии с ч.13 ст.34 44-ФЗ. Если в договоре заказчик не указал сроки выплаты, то это будет считаться нарушением.

Рекомендации заказчикам

Советы заказчикам, как прописывать предварительную оплату в договоре по 44-ФЗ:

Образцы формулировок в помощь заказчикам:

Заказчик производит оплату по контракту путем перечисления на расчетный счет исполнителя денежных средств в размере 100% от общей стоимости услуг (полная предоплата) в течение _____ дней с момента ______________.

Оплата по настоящему контракту производится путем перечисления денежных средств на расчетный счет поставщика в следующем порядке:

Плюсы и минусы

Заказчики тяжело принимают решение проводить торги с предварительной оплатой, так как этот момент имеет не только положительную, но и отрицательную сторону.

Несомненно, для исполнителя такой контракт будет чрезвычайно выгодным, потому что появляется возможность заранее продумать план работ, договориться с субподрядчиком о поставке нужных материалов или продукции. Исполнитель, получивший предоплату, не тратит на закупку расходников собственные денежные средства, а это очень удобно и экономит его бюджет, который можно направить на решение других задач.

К минусам предварительной оплаты работ относится повышенный риск неисполнения договора. Например, недобросовестный поставщик может получить 100%-ную предоплату по договору, но не исполнить свои обязательства. Несостоявшиеся работы были оплачены полностью, а это может повлиять на решение нарушителя уйти от ответственности.

Для таких виновных лиц в законодательстве предусмотрены меры в виде начисления пени, штрафов и включение информации о них в реестр недобросовестных поставщиков (РНП).

Ограничения при определении размера аванса 44-ФЗ

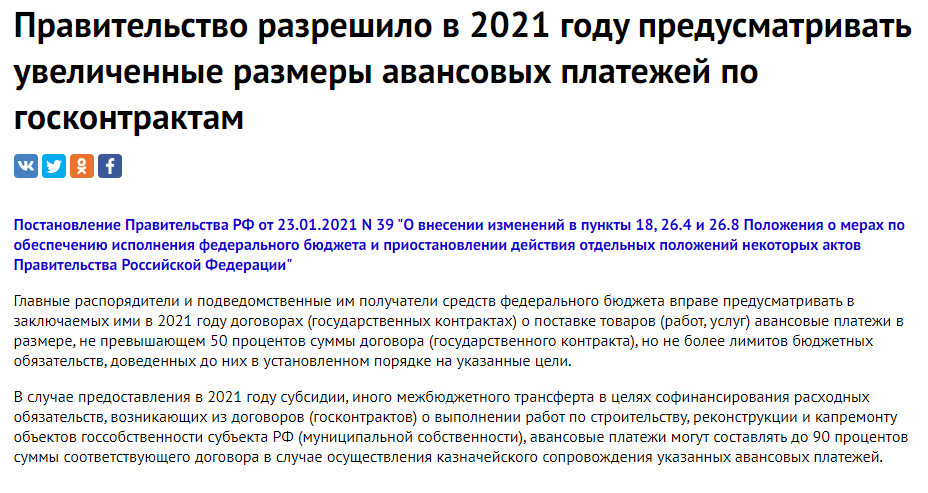

Ограничения по реализации государственных денежных средств были изложены Правительством РФ в Постановлении №1496 от 09.12.2017 г. В нем говорилось о допустимом начислении авансирования контракта для отдельных групп товаров.

С 23 января 2021 г. начали действовать внесенные в Постановление № 1496 пункты 18, 26.4 и 26.8. Для некоторых позиций было увеличено авансирование и прописаны условия его предоставления и обеспечения федеральных бюджетных средств.

В частности для работ, связанных со строительством, реконструкцией, капремонтом некоторых объектов государственного значения размер аванса был увеличен до 90%, при условии, что такая предварительная выплата сопровождается Казначейством.

Чтобы узнать, как получить тендеры с авансированием: напишите нам или просто позвоните по номеру:8 (800) 201-12-78

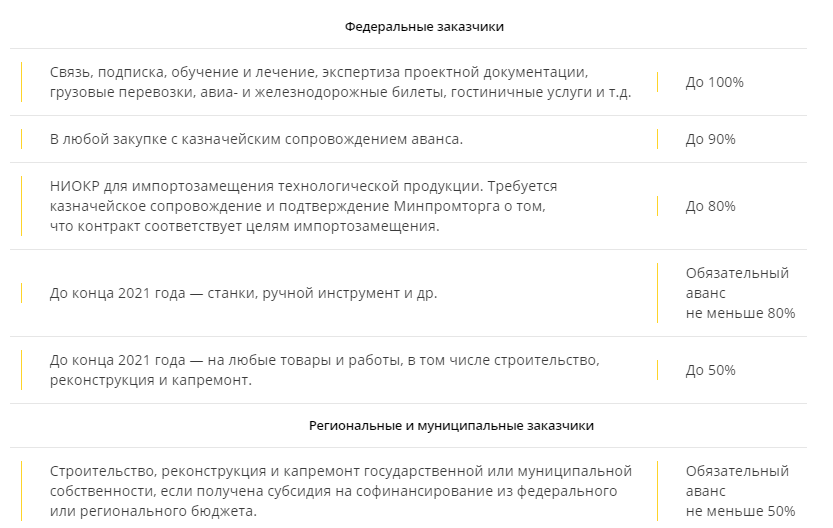

Новые размеры авансирования по 44-ФЗ в 2021 г. для разных категорий заказчиков читайте в таблице:

Новое авансирование по указанным в таблице товарам действует в рамках Постановления Правительства РФ № 1289 от 26.08.2020 г.

Новые правила и разъяснения авансирования 44-ФЗ

С 01.07.2020 г. начали работать поправки в 44-ФЗ, внесенные 124-ФЗ от 24.04.2020 г. Нововведение было связано с тем, что теперь обеспечение исполнения контракта следует рассчитывать, исходя из НМЦ контракта, если авансирование предусмотрено с казначейским сопровождением. При этом НМЦК уменьшается на сумму предоплаты.

А если говорить о торгах для представителей СМП, то на сумму предоплаты уменьшается цена контракта (п.1 ч.1 ст.30 44-ФЗ).

Условие об авансировании работ считается существенным, а согласно новым правилам допускается его изменять. Это разрешено в некоторых случаях, перечень которых изложен в Письме Минфина № 09-04-05/41434 от 19.05.2020 г. Изменить существенное условие об авансировании можно только при одновременном соблюдении этих мер:

Поставки компьютеров с авансированием:

В марте 2020 г. на официальном сайте правовой информации было размещено Распоряжение Правительства № 761-р от 27.03.2020 г. Согласно нему теперь разрешается авансирование торгов по 44-ФЗ на приобретение отечественных ПК весом не более 10 кг (планшеты, ноутбуки), телефонов, телевизоров, оборудования радиотелефонной и радиотелеграфной коммуникации, видеосвязи, на которые до этого момента действовал запрет.

Важный момент! Отечественное оборудование – это техника, содержащаяся в едином реестре радиоэлектронных товаров.

Когда предоплата невозможна?

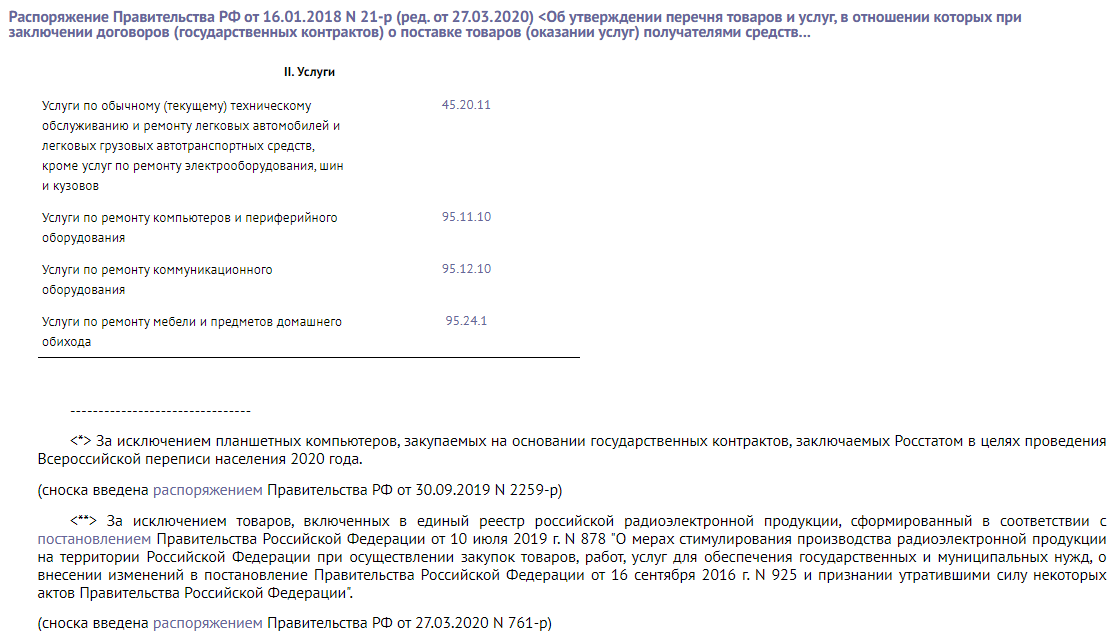

Есть категории товаров, в отношении которых запрещено использовать авансирование. Они перечислены в Распоряжении Правительства РФ № 21-р от 16.01.2018 г. и предназначены для массового потребления.

В этот список вошли товары по 22 позициям ОКПД2. Среди них такие товары, как:

Также в Распоряжении № 21-р приведен и список услуг, в отношении которых авансирование невозможно. В основном, это услуги по ремонту отдельных групп техники и оборудования, мебели и предметов домашнего обихода:

Чтобы узнать, как получить тендеры с авансированием: напишите нам или просто позвоните по номеру:8 (800) 201-12-78

Заключение

Таким образом, правила по авансированию, которые действовали еще до конца 2020 г., устарели. На смену им вначале 2021 г. пришли новые поправки, которые начали действовать с января.

Было увеличено минимальное значение аванса для некоторых групп товаров с 30 до 50%. Теперь ниже этой процентной ставки предоплата быть не может. Согласно Гражданскому законодательству максимальный размер предоплаты может составлять 100%. Но заказчикам нелегко принимать такое решение, так как высок риск нарваться на недобросовестного исполнителя.

Аванс может быть выплачен не только одним платежом, но и частями, если по условиям контракта предусмотрено поэтапное исполнение обязательств.

Законодательство контролирует меры авансирования, на которое, в частности, повлияла пандемия в нашей стране. Некоторые изменения были связаны именно с негативным влиянием на закупки коронавируса. Поэтому и заказчикам, и поставщикам необходимо следить за актуальной информацией по этому вопросу.