Страховые взносы на больничный лист: правила исчисления и уплаты

Страховые взносы на пособие по временной нетрудоспособности: особенности расчета и тарифы

Для начала разберемся, облагаются ли страховыми взносами больничные листы. На основании пп. 1 п. 1 ст. 422 НК РФ можно сделать вывод, что выплаты по временной нетрудоспособности нельзя рассматривать как доход, с которого должны отчисляться средства на социальное или пенсионное страхование. Такие выплаты являются государственными пособиями.

В налоговом законодательстве не указано, что освобождение от отчислений зависит от источника выплаты. Это означает, что страховые взносы на больничный за счет работодателя (за первые три дня) не начисляются.

Тем не менее, в определенных случаях с работодателя могут потребовать уплатить деньги на социальное и пенсионное страхование. Это произойдет, если работнику выплатят пособие, исчисленное из суммы, которая превышает установленный законом максимум. Но какую сумму считать максимальной?

Согласно формуле расчета пособия, средний дневной заработок рассчитывается как суммарный доход за 2 предшествующих года, деленный на 730 (731, если високосный год). При этом максимальный возможный доход складывается из предельной величины для уплаты взносов в ФСС, установленной на два предшествующих года. Таким образом, предельный средний заработок для расчета пособия, с которого не придется платить дополнительно, будет равен:

Если для расчета пособия по временной нетрудоспособности в 2020 г. будет использован средний заработок, который превысит 2017,81 рубля, то с суммы превышения придется платить страховые взносы в общем порядке. Поскольку это уже доход, не освобождаемый от сборов на страхование. И придется отчислить в ПФР 22 %, в ФСС — 2,9 %, в ФОМС — 5,1 %. Обратите внимание, что если общий доход работника превысит 1 021 000 рублей без учета той части больничного, которая освобождена от страхования, то дополнительно придется доплатить в ПФР еще 10 %.

Конкретный пример

Рассмотрим такую ситуацию: Сидоров заболел в 2020 году. Его зарплата не менялась с 2015 года и равна 100 000 рублей в месяц. То есть за 2016 и 2017 гг. он получил 2 400 000 рублей. Несмотря на это, максимальная сумма, с которой посчитают освобожденное от взносов пособие по временной нетрудоспособности в 2020 г., составляет только 1 473 000 рублей. Поэтому работник либо получит за каждый день болезни не больше 2017,81 рубля, либо работодатель посчитает сумму больничного, исходя из реального заработка работника за 1 день, умножит это на 3 (количество оплачиваемых дней болезни), выплатит ее, но удержит часть средств во все внебюджетные фонды. При этом ФСС оставшийся период болезни будет оплачивать, исходя из максимально возможного среднего заработка в двух предшествующих годах.

В нашем конкретном случае у Сидорова средний дневной доход равен:

По сравнению с установленным законом максимумом, средний дневной доход конкретного работника больше на 1269,86 руб. За три дня сумма превышения пособия, исходя из реальной средней зарплаты Сидорова, составит 3809, 58 руб. Именно эту сумму придется включить в облагаемый страховыми взносами доход.

Когда пособие по нетрудоспособности облагается страховыми взносами

Правила начисления пособия

Оплата дней болезни производится исходя из среднего заработка сотрудника по формуле:

Среднедневной заработок определяется по данным о доходах сотрудника за два года, которые предшествовали году начала больничного. То есть при расчете оплаты больничного в 2020 г. необходимо взять данные за 2017 и 2016 годы. Определяется средний дневной доход по формуле:

В расчетную базу включаются выплаты сотруднику, с которых были исчислены страховые взносы. Причем сумма дохода не может превышать предельную величину, установленную для исчисления страховых платежей в ФСС.

Предельная величина выплат

Процент оплаты вычисляется исходя из трудового стажа сотрудника. При стаже менее пяти лет процент оплаты составит 60 %, от 5 до 8 лет — 80 %, свыше 8 лет — 100 % среднего заработка. Если стаж работника менее 6 месяцев, то оплата производится исходя из МРОТ.

Первые три дня болезни оплачиваются за счет работодателя, а последующие — за счет средств ФСС.

Если организация доплачивает сотрудникам до среднего заработка за дни болезни

Таким образом, если доходы сотрудника намного превышают предельные величины, включаемые в расчет среднего заработка, или его стаж не достиг 8 лет, то потери доходов в дни болезни могут оказаться довольно значительными.

В целях социальной поддержки работников компания может для всех либо для некоторых из них установить доплату до среднего заработка в случае болезни.

Такую меру поддержки необходимо обязательно прописать либо в коллективном договоре, либо в трудовом договоре каждого сотрудника. Это позволит учесть такую доплату в расходах при исчислении налога на прибыль.

Страховые взносы с больничных

При начислении пособия по нетрудоспособности возникает вопрос: платятся ли страховые взносы с больничного?

Если компания выплачивает пособие в установленном законодательством размере, то таким видом обязательных платежей выплата не облагается (пп. 1 п. 1 ст. 422 НК РФ ). При этом не облагается и пособие, выплачиваемое за счет средств ФСС, и пособие, выплачиваемое за первые три дня болезни за счет предприятия.

Кроме того, на сумму, выплачиваемую за счет ФСС, можно уменьшить размер взносов, перечисляемых в бюджет на социальное страхование в связи с временной нетрудоспособностью и материнством.

Если же компания установила доплату по листку нетрудоспособности до среднего заработка, то с суммы доплаты необходимо исчислить страховые взносы и перечислить их в бюджет.

Другие удержания и начисления

Независимо от того, больничный облагается страховыми взносами или нет, с него нужно исчислить, удержать и перечислить в бюджет НДФЛ.

Еще один распространенный вид удержания — алименты. Они удерживаются из пособий по болезни, поскольку не являются выплатой, на которую не может быть обращено взыскание по исполнительному листу (п. 9 ч. 1 ст. 101 Федерального закона от 02.10.2007 № 229-ФЗ).

Удерживаются ли профсоюзные взносы с больничного листа, устанавливается решением руководства профсоюзной организации. Устанавливается такой порядок внутренними документами профсоюза. Как правило, больничные листы освобождаются от обложения профвзносами. Этот порядок соответствует Постановлению Генерального Совета ФНПР от 29.05.1997 № 3-1, устанавливающему типовые правила уплаты и распределения профвзносов.

3 дня больничных за счет предприятия облагается страховыми взносами

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Рассмотрев вопрос, мы пришли к следующему выводу:

В бухгалтерском учете работодателя подлежит отражению только информация о пособиях за первые три дня нетрудоспособности, начисленных им за счет собственных средств. На часть пособия по временной нетрудоспособности, выплачиваемую ФСС РФ (начиная с четвертого дня болезни), организации-работодателю никакие проводки в учете оформлять не нужно.

С части пособия по временной нетрудоспособности, подлежащего выплате начиная с четветрого дня болезни, НДФЛ исчисляют, удерживают и перечисляют в бюджет территориальные органы ФСС. Начиная с отчетности за 2021 год работодатели в форме 6-НДФЛ (бывшая форма 2-НДФЛ, теперь также входит в состав формы 6-НДФЛ) показывают только сведения о пособиях по временной нетрудоспособности, выплаченных ими за первые три дня болезни. Информация о пособиях, выплату которых осуществлял ФСС, в расчете 6-НДФЛ работодателями не отражается.

Бухгалтерский учет

Бухгалтерский учет представляет собой формирование документированной систематизированной информации об объектах, предусмотренных Законом N 402-ФЗ, в соответствии с требованиями, установленными Законом N 402-ФЗ, и составление на ее основе бухгалтерской (финансовой) отчетности (ч. 2 ст. 1 Закона N 402-ФЗ). Объектами бухгалтерского учета экономического субъекта являются в том числе факты хозяйственной жизни (ст. 5 Закона N 402-ФЗ). Под фактом хозяйственной жизни понимается сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение организации, финансовый результат ее деятельности и (или) движение денежных средств (п. 8 ст. 3 Закона N 402-ФЗ).

Назначение и выплата пособия по временной нетрудоспособности за период начиная с четвертого дня болезни с 2021 года не является фактом хозяйственной жизни организации-работодателя (это событие не оказывает никакого влияния на ее финансовое положение, финансовый результат ее деятельности и (или) движение денежных средств). Как следствие, пособие, выплачиваемое территориальным органом ФСС, у организации-работодателя не образует объекта бухгалтерского учета, соответственно, в бухгалтерском учете никак отражаться не должно. Иными словами, на часть пособия по временной нетрудоспособности, выплачиваемую ФСС РФ, организации-работодателю никакие проводки в учете оформлять не нужно.

В бухгалтерском учете работодателя подлежит отражению только информация о пособиях за первые три дня нетрудоспособности, начисленных им за счет собственных средств. В расчетную ведомость для начисления заработной платы включается, соответственно, только сумма пособия по временной нетрудоспособности, начисленная за счет средств работодателя.

Начисление пособия по временной нетрудоспособности за первые три дня (за счет средств работодателя) в 2021 году, как и раньше, отражается по кредиту счетов учета затрат 20 (23, 25, 26, 44. ) в корреспонденции с дебетом счета 70. Выплата этого пособия отражается по дебету счета 70 в корреспонденции со счетами учета денежных средств. Удержание НДФЛ с исчисленных сумм отражается записью по дебету счета 70 в корреспонденции со счетом 68 «Расчеты по налогам и сборам», субсчет «Расчеты по НДФЛ»:

Дебет 20 (23, 25, 26, 44. ) Кредит 70

— начислено пособие по временной нетрудоспособности за первые три дня болезни;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

— с суммы пособия по временной нетрудоспособности за первые три дня болезни удержан НДФЛ;

Дебет 70 Кредит 51

— выплачено пособие по временной нетрудоспособности за первые три дня болезни.

НДФЛ

К сведению:

Территориальные органы ФСС, равно как и любые другие организации, признаваемые налоговыми агентами по НДФЛ, обязаны выдавать лицам, получившим от Фонда доходы, по их требованию справки о доходах (п. 3 ст. 230 НК РФ). Для получения такой справки застрахованному лицу (сотруднику) необходимо написать в Фонд соответствующее заявление в произвольной форме.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

профессиональный бухгалтер Лазукова Екатерина

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Прямые выплаты: учет больничных, что делать, если ФСС «аннулировал» больничный лист?

Больничный лист — официально «листок нетрудоспособности» — документ, который подтверждает, что сотрудник болеет, не можете работать, и ему положена компенсация (пособие по временной нетрудоспособности). Больничный лист может быть бумажным или электронным. В 2021 году по всей стране действует система прямых выплат, казалось проблем с расчетами будет меньше. Но в некоторых случаях ФСС может отказать в выплате пособия и работодателю придется внести ряд изменений в отчетность и учет.

Обязанность начислять и своевременно перечислять страховые взносы в полном объёме, рассчитывать и выплачивать пособие по временной утрате трудоспособности, возложена на страхователей — юридических и физических лиц, имеющих наемных работников, согласно статье 4.1 Федерального закона РФ № 255-ФЗ. Через механизм выплат (ст. 6 Федерального закона от 29.12.2020 № 478-ФЗ) можно осуществлять выплату следующих пособий:

У работников нет выбора, они в любом случае теперь смогут получать эти пособия только напрямую из ФСС России путем перечисления на свой банковский счет, указанный в заявлении либо в реестре сведений или через организацию федеральной почтовой связи или иную организацию по заявлению сотрудника (его представителя).

Что касается работодателей, то согласно ч. 3 ст. 5 Федерального закона от 03.07.2016 № 243-ФЗ с 1 января 2021 года они лишаются права уменьшать исчисленные страховые взносы на соответствующие суммы пособий. Нормы, дающие право это сделать (п. 2 и 9 ст. 431 НК РФ), утратили силу с 1 января 2021 года.

Порядок выплаты пособия

ФСС оплачивает в полном размере листки нетрудоспособности, выданные по следующим основаниям:

Страхователь же из собственного кармана оплачивает только 3 первых дня пособия по временной нетрудоспособности в случае болезни самого работника, не связанной с травматизмом, за остальные дни Фонд социального страхования рассчитывается с застрахованным лицом напрямую, как выяснили чуть выше.

Обязанности работодателей в части оплаты больничных листов теперь будут сводиться к выполнению следующих действий:

Инструкция для работника при получении пособия по временной нетрудоспособности:

Учет пособий по временной нетрудоспособности у работодателя

По большому счету зона ответственности Работодателя по учету и расчету пособий сведена лишь к суммам за первые 3 дня болезни, которые должны быть соответствующим образом отражены в учете и отчетности в госорганы по выплатам сотрудникам. Давайте разбираться.

Налоги и взносы с выплат по больничному

Пособия по временной нетрудоспособности не облагаются страховыми взносами на обязательное пенсионное, медицинское и социальное страхование, в т.ч. взносами на травматизм (пп. 1 п. 1 ст. 422 НК РФ, пп. 1 п. 1 ст. 20.2 Закона от 24.07.1998 № 125-ФЗ).

Однако НДФЛ должен быть исчислен и удержан со всей суммы пособия. То есть перед перечислением пособия работнику из оплаты больничного вычитается подоходный налог. И работнику выплачивается пособие за минусом НДФЛ.

Как отразить в учете выплаты по больничным листам

В бухгалтерском учете работодателя подлежит отражению только информация о пособиях за первые три дня нетрудоспособности, начисленных им за счет собственных средств.

В расчетную ведомость для начисления заработной платы включается, соответственно, только сумма пособия по временной нетрудоспособности, начисленная за счет средств работодателя.

Начисление пособия по временной нетрудоспособности за первые три дня в 2021 году, как и раньше, отражается по кредиту счетов учета затрат 20 (23, 25, 26, 44. ) в корреспонденции с дебетом счета 70. Выплата этого пособия отражается по дебету счета 70 в корреспонденции со счетами учета денежных средств. Удержание НДФЛ с исчисленных сумм отражается записью по дебету счета 70 в корреспонденции со счетом 68 «Расчеты по налогам и сборам», субсчет «Расчеты по НДФЛ»:

Дебет 20 (23, 25, 26, 44. ) Кредит 70

начислено пособие по временной нетрудоспособности за первые три дня болезни

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

с суммы пособия по временной нетрудоспособности за первые три дня болезни удержан НДФЛ

Дебет 70 Кредит 51 (50)

выплачено пособие по временной нетрудоспособности за первые три дня болезни

Как и в каких отчетах отражаются суммы по больничному

Отчет по форме 6-НДФЛ

Так как данное пособие облагается НДФЛ, то работодатель начиная с отчетности за 2021 год отражают данные суммы в форме 6-НДФЛ.

Законодательство рекомендует работодателям выплачивать больничные пособия одновременно с зарплатой, но в справке 6-НДФЛ данные платежи и налоговые отчисления по ним должны учитываться раздельно.

НДФЛ на зарплату, по закону, должен быть перечислен уже на следующий рабочий день после выплаты. А вот налог с больничных выплат перечисляется не позже последнего дня месяца, в который больничный был оплачен.

Выплатить пособие можно и раньше, чем наступит ближайший день выплаты зарплаты, это не запрещено.

Заполнение Раздела 1

В поле 020 будет указана сумма налога, удержанная за налоговый период с дохода всех физических лиц. То есть, в данной строке будет отражена сумма НДФЛ не только с зарплаты, но и с других доходов, облагаемых налогом, в том числе с больничного.

В поле 021 указывается дата, когда должен быть уплачен налог с больничного в ФНС. Напомним, уплатить налог с больничного нужно не позже последнего дня месяца, когда сотрудник получил выплату. А в поле 022 — сумма налога.

Заполнение раздела 2

В разделе 2 новой формы отчёта включаются данные, действовавшие в разделе 1 прошлой формы 6-НДФЛ. То есть, тут указываются общие суммы дохода физических лиц, включая больничные выплаты.

Так, больничный будет отражён в строках 110 и 112 в виде суммы дохода, начисленного всем физическим лицам. В строке 140 — сумма исчисленного налога со всех доходов.

Также в разделе 2 больничный отражается в строке 160 в виде суммы удержанного налога с доходов физлиц, количество которых указывается в 120 строке.

РСВ

При заполнении РСВ выплаты, не облагаемые страховыми взносами в соответствии со статьей 422, коими и являются пособия по временной нетрудоспособности сотрудников, подлежат отражению в соответствующих строках подразделов 1.1, 1.2, приложения 2, и др.

Заполнению подлежит строка 030 в приложении 2 раздела 1 — по ней отражается сумма выплаченных пособий за первые три дня болезни за счет работодателя, которые не облагаются страховыми взносами, соответственно, в строке 050 облагаемая база будет уменьшена на эту сумму.

Поэтому в РСВ отражаем пособие за счет работодателя сначала в общей сумме доходов, а потом среди необлагаемых.

Аналогично в 4-ФСС

Отражаете эти суммы за первые три дня болезни в строке «Суммы, не подлежащие обложению страховыми взносами в соответствии со статьей 20.2 Федерального закона от 24 июля 1998 г. № 125-ФЗ».

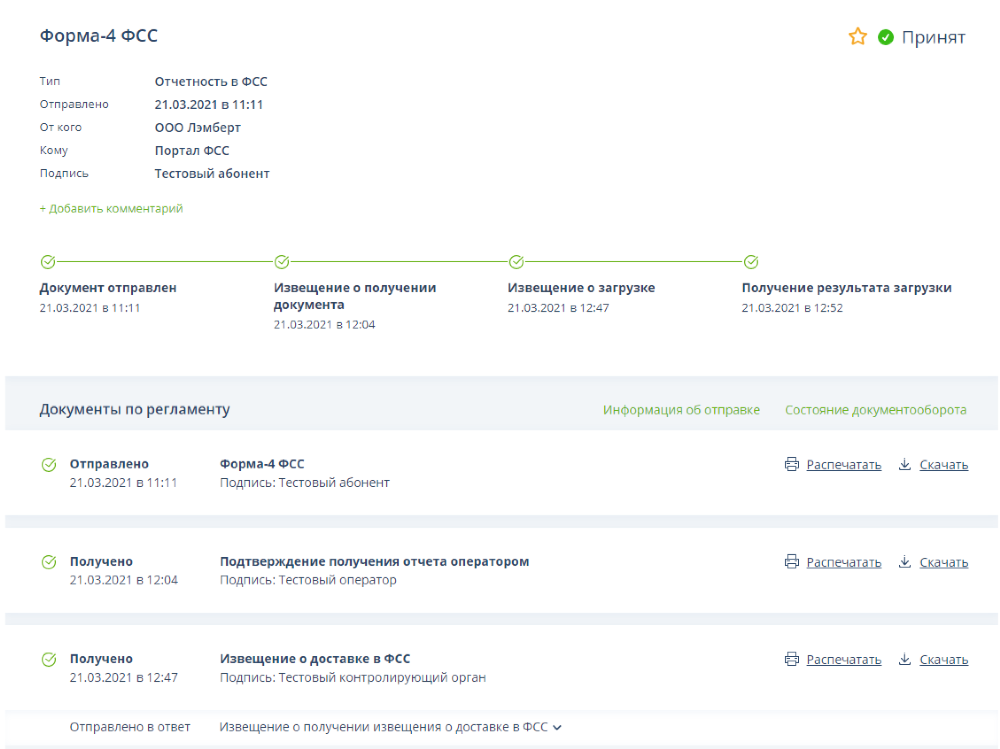

Чтобы проверить контрольные соотношения и убедиться в отсутствии ошибок в отчетах, лучше использовать специальную программу. Сервис «Онлайн-Спринтер» успешно справляется с этой задачей. Вы сможете контролировать отправку, доставку и принятие каждого отчета. При необходимости сформируете корректировку на основании ранее сданной отчетности или ответите на требование о предоставлении подтверждающих документов.

Больничный проверяет ФСС

Больничный лист оформляется в соответствии с приказом Минздравсоцразвития РФ от 26.04.2011 № 347н Об утверждении формы бланка листка нетрудоспособности. Порядок выдачи больничного регулируется приказом Минздравсоцразвития России от 29.06.2011 № 624н (ред. от 24.01.2012, с изм. от 25.04.2014) Об утверждении Порядка выдачи листков нетрудоспособности.

Поскольку расходы на выплату вышеуказанных пособий осуществляются за счет средств ФСС, именно этот контрольный орган проводит проверку соблюдения правил выдачи листков нетрудоспособности, регламентированных Порядком № 624н.

При проверке специалистом ФСС документации на выплату пособия по временной нетрудоспособности может случиться так, что в выплате пособия Фонд откажет.

Например причиной «аннулирования» больничного могут стать следующие:

1. Несвоевременное обращение работника. Согласно статье 12 закона № 255-ФЗ неоплачиваемый больничный — листок, предъявленный комиссии по социальному страхованию спустя 6 месяцев после даты закрытия. Уволенный и нетрудоустроенный сотрудник имеет право обратиться к бывшему работодателю в течение месяца.

2. Совершение преступления. Факт предусматривает наступление болезни вследствие признанного судом умышленного причинения вреда здоровью или попытки суицида не в результате психического расстройства.

3. Неправильное оформление документа. Приказ Минздравсоцразвития РФ от 29.06.2011 № 624 определил единые правила для заполнения листков нетрудоспособности. Несоблюдение норм выполнения медицинскими учреждениями не освобождает юридических и физических лиц от начисления финансовых санкций страховщиком.

4. Нарушение порядка выдачи. Норма касается продления более, чем на 30 дней без заключения врачебно-квалификационной комиссии, выдачи «задним числом» или выписке документов частными клиниками, не имеющими соответствующих лицензий.

5. Сотрудничество по договору подряда. Отношения между сторонами носят гражданско-правовой характер, отчисления в соцстрах предприятие не производит (работник не является застрахованным лицом) и некоторые иные причины.

Что делать работодателю с отчетами, налогами и взносами в случае отказа?

Согласно официальной позиции Минфина (которая доведена до сведения территориальных органов ФНС Письмом от 22.09.2017 № ЕД-4-15/19093) суммы начисленных работнику выплат, которые не являются страховым обеспечением по обязательному социальному страхованию (по причине непринятия территориальным органом ФСС по результатам проверки), подлежат обложению страховыми взносами в соответствии с гл. 34 НК РФ в общеустановленном порядке (Письмо от 01.09.2017 № 03‑15‑07/56382).

Попросту это значит, что выплаченные пособия не имеют статуса пособий по временной нетрудоспособности и возникает обязанность обложения таких сумм страховыми взносами на общих основаниях.

И в данной ситуация целесообразно поступить следующим образом:

Проводки в учете будут такие:

СТОРНО Д 20 (23, 25, 26, 44) — К 70

Сторнировано пособие за первые три дня болезни работника

Пособие по «аннулированному» ФСС больничному отражено как прочая выплата

Д 91 — К 69 субсчета отдельных взносов

Начислены страховые взносы

Д 91 — К 69 субсчет «Пени, штрафы по взносам»

Начислены пени по опоздавшим в бюджет взносам

Д 69 субсчета по взносам и пени в ФСС и ФНС К 51

Перечислены взносы, пени по взносам в бюджет

Итоги

Бывает ФСС «аннулирует» больничный. В этом случае работодателю предстоит корректировать учет и отчетность в бюджет на суммы выплаченных пособий. Однако в связи с введением механизма прямых выплат оперативно решаются вопросы получения средств работником и проверки документов, дающих право на исчисление и выплату пособия по временной нетрудоспособности, что несомненно сглаживает такие моменты, которые достаточно часто встречались при зачетной системе и негативно отражались на работодателе.

Раньше ФСС мог проверить больничные листки по прошествию достаточно большого промежутка времени и при отказе в признании больничного работодатель попадал сразу на крупную сумму взносов (ведь многие проводили зачет), плюс выплаченные суммы становились объектом обложения взносами. Следовательно работодатели «попадали» на существенные пени и штрафы.

Изменения 2021 года сделали систему взаимодействия между государством, работодателем и работником по поводу оплаты пособий мобильной, удобной и наиболее эффективной.

Оплата больничных работодателем в 2021 году: новые обязанности для организаций

Новые обязанности работодателей в 2021 году по оплате больничных

С 2021 года все без исключения регионы перешли на прямые выплаты социальных пособий из средств ФСС. Зачетный механизм при исчислении взносов на обязательное социальное страхование был упразднен (Федеральный закон № 243-ФЗ от 03.07.2016).

По новым правилам работодатели выплачивают своим работникам больничные пособия только за первые 3 дня временной нетрудоспособности (ч. 2 ст. 3 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»). За все последующие дни больничного деньги работникам будут поступать непосредственно из регионального отделения ФСС (п. 11 Постановления Правительства РФ от 30.12.2020 № 2375).

Выплачивать пособие за весь период больничного листка работодателям больше не потребуется. Соответственно, не потребуется и представлять заявления на возмещение/зачет выплаченных сотрудникам пособий. Все страховые взносы в ФСС работодатели будут уплачивать в полном объеме без возможности их уменьшения на величину выплаченных в пользу работников больничных пособий. При этом обязанность по оплате сотрудникам первых 3 дней временной нетрудоспособности сохраняется за работодателями в полном объеме. Возмещать работодателям эти деньги ФСС по-прежнему не будет.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. С 2021 года все регионы перешли на прямые выплаты социальных пособий из средств ФСС. Зачетный механизм при исчислении взносов на обязательное соцстрахование был упразднен.

2. С 2021 года работодатели выплачивают своим работникам больничные пособия за первые 3 дня временной нетрудоспособности. Все последующие дни больничного оплачивает ФСС.

3. Работодатель должен получить от работника документы, необходимые для назначения и выплаты больничного пособия, рассчитать и выплатить пособие за первые 3 дня, сформировать и представить в ФСС комплект документов для выплаты пособия за весь последующий период временной нетрудоспособности.

4. Работодатель обязан назначить сотруднику пособие по временной нетрудоспособности в течение 10 календарных дней со дня обращения сотрудника за пособием.

5. Пособие за первые 3 дня болезни работодатель должен перечислить сотруднику в ближайший после назначения пособия день, установленный для выплаты зарплаты.

6. В течение 5 рабочих дней с момента обращения сотрудника за получением больничного пособия работодателю нужно сформировать и направить в ФСС полный комплект документов для назначения и выплаты этого пособия.

7. ФСС обязан выплатить свою часть пособия в течение 10 календарных дней с момента поступления в фонд документов от работодателя.

8. Несоблюдение сроков для передачи документов в ФСС грозит работодателю штрафом от 300 до 500 рублей.

Сам порядок расчета больничных пособий по большей части не изменился. В 2021 году пособия также рассчитываются, исходя из среднего дневного заработка сотрудника и количества дней временной нетрудоспособности, подтвержденного больничным. Единственное изменение здесь состоит в том, что теперь больничное пособие за полный месяц не может быть меньше МРОТ (Федеральный закон от 29.12.2020 № 478-ФЗ). Если пособие в расчете за полный месяц окажется ниже данной величины, то его нужно будет выплатить в размере, исчисляемом исходя из МРОТ. В этих целях действующий МРОТ делится на количество календарных дней месяца и умножается на количество календарных дней, приходящихся на время болезни.

При этом работодатели должны рассчитать пособие только за первые 3 дня болезни работника. Расчет оставшейся части пособия произведет ФСС на основании сведений, поступивших от работодателя. Для этого работодателям нужно получить от работника заявление, больничный лист и направить их вместе со сведениями о заработке сотрудника в ФСС.

С учетом вышеуказанных изменений обязанности работодателей в части оплаты больничных листов теперь будут сводиться к выполнению следующих действий:

Какие документы работодатель должен получить от работника для назначения больничного пособия

Поскольку в 2021 году оформление больничных пособий осуществляется через работодателей, именно на них возлагается обязанность по получению от работников сведений и документов, необходимых для назначений этих пособий.

В число таких документов входят (ч. 5 ст. 3 Федерального закона от 29.12.2006 № 255-ФЗ):

В число таких документов входят (ч. 5 ст. 3 Федерального закона от 29.12.2006 № 255-ФЗ):

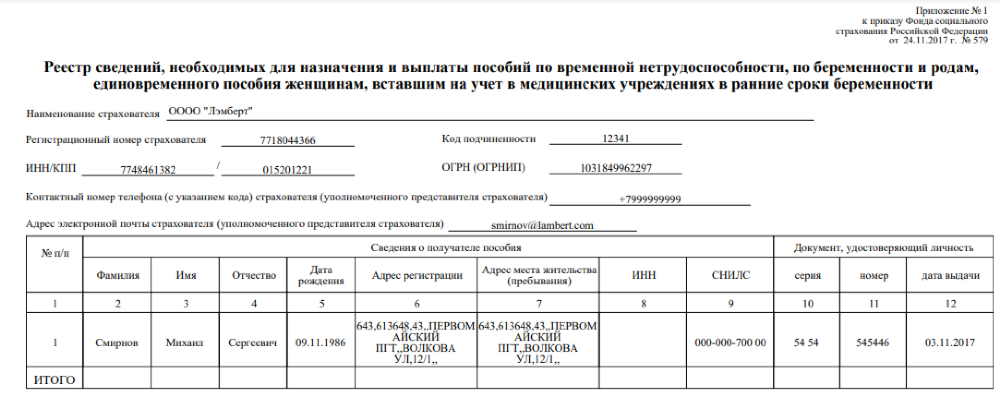

Заявление заполняется работником по форме, утв. приказом ФСС РФ от 24.11.2017 № 578 (Приложение № 1). В заявлении в обязательном порядке указывается способ перечисления больничного пособия – на банковскую карту «Мир», на банковский счет или почтовым переводом.

К заявлению прикладывается оригинал больничного листка (номер электронного больничного), предоставленный работником. Причем к оплате принимаются больничные листки, с момента оформления которых прошло не более 6 месяцев (п. 17 Постановления Правительства РФ от 30.12.2020 № 2375).

Работодатель заполняет только свою часть больничного листка. То есть указывает в нем сведения об организации и самом работнике, средний заработок сотрудника для начисления пособия, средний дневной заработок, а также сумму пособия за первые 3 дня больничного.

Поля больничного «За счет средств Фонда социального страхования Российской Федерации» и «ИТОГО начислено» работодателем не заполняются – их заполнят в ФСС. Электронный больничный листок заполняется работодателем в аналогичном порядке (п. 11 постановления Правительства РФ от 16.12.2017 № 1567).

Получив от работника все нужные документы, работодатель осуществляет расчет и выплату пособия за первые 3 дня больничного, формирует пакет документов для оплаты больничного за оставшийся период и направляет его в ФСС.

Выплата пособия за первые 3 дня больничного

Работодатель обязан назначить сотруднику пособие по временной нетрудоспособности в течение 10 календарных дней со дня обращения сотрудника за его получением.

Само пособие за первые 3 дня болезни работодатели обязаны перечислять на зарплатные карты своих сотрудников в ближайший после назначения пособия день, установленный для выплаты зарплаты (ст. 15 Федерального закона от 29.12.2006 № 255-ФЗ).

Законодательство не обязывает работодателей оформлять для перечисления пособия отдельный платежный документ. И больничное пособие, и зарплату (аванс) можно перечислить на банковскую карту сотрудника одной платежкой, указав в ней соответствующие типы назначения платежа.

При этом с выплаченного работнику пособия работодатель должен удержать и уплатить в бюджет НДФЛ. НДФЛ перечисляется в бюджет не позднее последнего дня месяца, в котором было выплачено больничное пособие (абз. 2 п. 6 ст. 226 НК РФ).

Оставшуюся часть пособия работнику рассчитывает и перечисляет уже региональное отделение ФСС. Для этого работодатель обязан своевременно направить в фонд полный комплект документов, необходимых для назначения и выплаты больничного пособия.

Передача в ФСС документов для выплаты больничного пособия

С момента обращения сотрудника за получением больничного пособия у работодателя есть 5 рабочих дней для того, чтобы сформировать и направить в ФСС полный комплект документов для назначения и выплаты этого пособия (п. 3 Постановления Правительства РФ от 30.12.2020 № 2375).

В число таких документов входят заявление, больничный листок, сведения о среднем заработке сотрудника для расчета больничного и опись этих документов.

Форма представления в ФСС вышеуказанных документов и сведений зависит от количества сотрудников, работающих у работодателя. Работодатели со среднесписочной численностью сотрудников до 25 человек включительно могут направить эти документы заказным письмом. Если же численность сотрудников работодателя превышает 25 человек, то вместо пакета документов он направляет в ФСС электронный реестр сведений (п. 4 положения, утв. постановлением Правительства РФ от 21.04.2011 № 294).

Оставшуюся часть пособия ФСС выплатит работнику в течение 10 календарных дней с момента поступления в фонд документов или реестра сведений от работодателя. Пособие перечислят на банковский счет или через организацию федеральной почтовой связи по выбору самого сотрудника.

Как отвечает работодатель за несвоевременную передачу больничных в ФСС

Если работодатель в течение 5 рабочих дней после получения от работника всех необходимых документов для назначения больничного пособия не передаст эти документы в ФСС, его могут привлечь к административной ответственности.

Законодательство предусматривает административную ответственность за непредставление и несвоевременное представление в ФСС документов и сведений, необходимых для назначения и выплаты больничного пособия.

Ответственность за это правонарушение работодатели несут по ч. 4 ст. 15.33 КоАП РФ (нарушение порядка и сроков представления документов в территориальные органы ФСС). В соответствии с данной статьей несоблюдение 5-дневного срока подачи в ФСС необходимых документов влечет наложение штрафа на руководителя и главного бухгалтера организации-работодателя в размере от 300 до 500 рублей.