Только для зрителей «Весогонки» 🤯

Оформите кредитную карту 100 дней без % и получите кэшбэк до 1500 ₽ на первую покупку 😈

Скинули лишнее. Оставили главное

За первый год обслуживания

Максимум — 1500 ₽ на первую покупку

Любые покупки по кредитной карте

Эта гонка всем по силе

Закажите

бесплатную кредитку

с кэшбэком 100%

Карту доставим

в удобное место

Верните 100%

от первой покупки,

максимум 1500 ₽

Не пропустите новый выпуск «Весогонки» смотрите шоу на Youtube

Сделайте 3 простых шага, не вставая

с дивана. Взамен — наша лучшая

кредитная карта.

100 дней без %

Получение за пару минут

без процентов на всё

до 50 000 рублей в месяц без комиссии

максимальный кредитный лимит

Продолжите заполнение заявки

ранее вы начинали заполнять заявку на кредитную карту. Для вашего удобства мы сохранили данные, и вы можете продолжить заполнение с того места, на котором остановились

Как принять участие в акции?

Оформить кредитную карту 100 дней без % на этой странице, получить и оплатить по ней любую покупку до 30 ноября.

Какой максимальный кэшбэк я могу получить?

Максимум 1500 ₽ от первой покупки. Купили что-то на 1500 ₽ — вернётся 1500 ₽. Купили на 500 ₽ — вернётся 500 ₽.

Когда ждать кэшбэк?

Кэшбэк начислим в течение 7 рабочих дней после первой покупки по карте.

Где посмотреть, сколько начислили?

В мобильном приложении банка.

Сколько нужно заплатить за кредитную карту?

Нисколько. Выпуск и доставка — всегда бесплатно. Первый год обслуживания тоже бесплатно, если оформите карту по условиям акции.

На второй год обслуживание 1490 ₽, но если не будете пользоваться картой — плату не спишем.

Сколько длится акция?

Что если я сделаю первую покупку после окончания акции?

Тогда вы не сможете участвовать. Оформить кредитную карту и сделать покупку нужно до 30 ноября.

У меня уже есть кредитная карта. Получается, я не участвую?

Акция только для тех, кто оформит кредитную карту с 6 октября по 30 ноября.

Кредитная карта 100 дней без % на всё

0 ₽ за обслуживание и 0 ₽ за снятие наличных

Вы можете оформить кредитную карту и без беспроцентного периода и сразу погашать проценты в минимальных платежах.

0 ₽ за обслуживание

Бесплатная кредитная карта в первый год

100 дней без процентов

Льготный период на всё: покупки, снятие наличных и переводы

0 ₽ за снятие наличных

До 50 000 ₽ в месяц без комиссии в любых банкоматах

Сотрудник банка привезёт карту сегодня или на следующий день

Закажите сейчас — бесплатно доставим завтра

Ваши преимущества с кредитной картой 100 дней без %

Бесплатное годовое обслуживание

В первый год карта 100 дней без % бесплатная — за 0 ₽ можно оценить все её преимущества. Далее обслуживание стоит до 1490 ₽ и списывается раз в год как подписка

Честные 100 дней без % на всё

Беспроцентный период начнётся после активации и возобновится после погашения долга. 100 дней действуют на всё: покупки, переводы и наличные. Можно оформить карту и без льготного периода, чтобы с первым платежом начать погашать проценты по индивидуальной ставке

Наличные без комиссии

Снимайте до 50 000 ₽ в месяц в любых банкоматах бесплатно, чтобы всегда иметь под рукой наличные

Вернём до 33% за покупки у партнёров — маркетплейсов, онлайн-кинотеатров и такси. Кэшбэк действует для любой суммы, даже если потратили 100 ₽

Продолжите заполнение заявки

ранее вы начинали заполнять заявку на кредитную карту. Для вашего удобства мы сохранили данные, и вы можете продолжить заполнение с того места, на котором остановились

Самые честные 100 дней без %

Необходимо знать

От 0 ₽ в 1-й год, далее от 590 ₽

Бесплатно до 50 000 ₽ в месяц Более 50 000 ₽ — 5,9% или минимум 500 ₽ от суммы разницы

Максимальный кредитный лимит

Минимальная процентная ставка

3 — 10%, но не менее 300 ₽ Определяется индивидуально

Бесплатно: — в мобильном приложении; — в интернет-банке; — через банкоматы Альфа-Банка и партнёров; — переводом с карт любых банков.

До 33% За покупки по предложениям партнёров

Смс или пуш-уведомления об операциях

0 ₽ за первый месяц, затем 99 ₽ — ежемесячно

Оформить кредитную карту 100 дней без процентов

В Альфа-Банке вы можете оформить кредитную карту с беспроцентным периодом 100 дней. Оплачивайте услуги, делайте покупки в магазинах и не платите проценты банку. В течение льготного периода вы возвращаете только потраченную сумму, без переплаты.

Кредитная карта без процентов в Альфа-Банке

Вы можете оформить кредитную карту без беспроцентного периода и погашать проценты в рамках минимальных платежей.

Беспроцентный период распространяется на покупки, переводы и снятие наличных.

Всё это время вам нужно лишь вносить минимальные платежи в размере 3–10% от суммы задолженности.

Оформите кредитную карту на выгодных условиях:

минимальная процентная ставка — 11,99% годовых

максимальный кредитный лимит — 1 млн рублей

100 дней без процентов

бесплатное снятие наличных в 1-й год

пополнение с карт других банков без комиссии

Есть невыгодный кредит в другом банке? Просто закройте его моментальным переводом с карты.

Пополняйте кредитку через банкомат, мобильное приложение или интернет-банк. Все карты Альфа-Банка можно легко подключить к системе бесконтактных платежей и платить с помощью смартфона.

Мы выдаём кредитные карты Visa и Mastercard трёх разных форматов: классические, золотые и платиновые. Карты отличаются кредитным лимитом и условиями обслуживания.

Предлагаем возобновляемый период без процентов сроком на сто дней, которые начинаются со дня первой операции или выдачи наличных.

Если вы зарплатный клиент Альфа-Банка, у вас будут индивидуальные условия кредитования. Итоговые условия зависят от вашего дохода, кредитного рейтинга и других факторов.

Мы кредитуем граждан России старше 18 лет с российской регистрацией и постоянным доходом. Требования к ежемесячным доходам:

для жителей Москвы — от 9000 рублей

для региональных заёмщиков — от 5000 рублей

Заполните заявку онлайн и дождитесь одобрения. Решение мы сообщим по электронной почте или по телефону. Заберите карту в офисе или закажите доставку. Сотрудник банка привезёт кредитку в выбранное вами время.

Кредитные карты CashBack

снимайте каждый месяц без комиссии

максимальный кредитный лимит

без % на покупки и снятие наличных

Бесплатно доставим сегодня при заказе в течение

Закажите сейчас — бесплатно доставим завтра

Наша лучшая кредитная карта по паспорту без справок о доходах

100 Дней на покупки и снятие наличных

Снимайте наличные и оплачивайте ЖКХ, интернет, мобильную связь, штрафы и другие услуги. И всё это — без процентов.

Бесплатная доставка. Сотрудник банка привезет карту сегодня или на следующий день.

Какие документы необходимы?

Введите сумму лимита и узнайте, какие документы потребуются для оформления карты.

Водительское удостоверение, СНИЛС или карта другого банка

2-НДФЛ или справка по форме банка

Самые честные 100 дней

Всё под вашим контролем — 100 дней начнутся только после первой покупки по карте. Выгодный лайфхак — вы пользуетесь картой, а позже закрываете долг квартальной премией. Вы не пропустите дату внесения денег — мы напомним, когда нужно платить.

Как получить кредитную карту с оформлением по паспорту без справок

Заполните заявку онлайн

![]()

![]()

В удобное для вас место и время

Необходимо знать

Снятие наличных без комиссии

До 50 000 ₽ в месяц

Максимальный кредитный лимит

Минимальная процентная ставка

Комиссия за выдачу наличных более 50 000 ₽/мес (взимается с суммы разницы)

Особенности кредитных карт с CashBack

Какие документы необходимы для оформления карты

Кредитная карта даёт возможность не только одолжить денег в случае необходимости, но и заработать на её использовании. Один из лучших способов — получать кэшбэк.

Если перевести cash back дословно, это означает получение средств назад на ваш счёт. Вы совершаете привычные покупки, а банк спустя некоторое время возвращает определённый процент от суммы потраченных средств.

Особенности кредитных карт с CashBack

В большинстве финансовых организаций кэшбэк можно получить по кредитке с небольшим льготным периодом, а выплачивается он за расходные операции в одном или двух видах трат.

Альфа-Банк представляет совершенно иной подход. Оформите карту с льготным периодом 100 дней и получайте кэшбэк до 30%.

Для получения средств нет одной установленной категории. Вы можете совершать покупки более чем в 70 самых популярных магазинах продуктов, электроники, одежды, косметики, а также сервисов развлечений, путешествий и других. Каждая торговая точка устанавливает свой процент и условия к возмещению — за покупки онлайн или офлайн.

Категории и предприятия, участвующие в акции можно посмотреть в мобильном приложении в разделе «привилегии». Список партнёров постоянно обновляется и пополняется.

Преимущества кредитной карты 100 дней без % на всё от Альфа-Банка:

Лимит до 1 000 000 рублей;

Льготный период распространяется на покупки и переводы;

Бесплатное снятие наличных по всему миру — до 50 000 рублей ежемесячно;

Кэшбэк на все товары в избранных магазинах до 30%;

Интуитивно понятное и функциональное мобильное приложение;

Быстрое получение без визита в банк — решение за 2 минуты, изготовление от 1 дня.

Какие документы необходимы для оформления карты

Подать заявку на выпуск кредитной карты может любой гражданин РФ старше 18 лет, у которого есть постоянный доход и регистрация в России. Пластик выпускается бесплатно, а стоимость ежегодного обслуживания зависит от категории — классическая, золотая или платиновая.

Если нужна большая сумма, понадобится второй документ: это могут быть права, полис ОМС, военный билет, СНИЛС, ИНН и даже карта другого банка.

Чтобы понизить процентную ставку, приложите справку о доходах за последние 3 месяца (2-НДФЛ или по форме банка).

Получить карту можно:

Заполнив онлайн анкету на сайте Альфа-Банка. Сотрудник банка привезёт кредитку в удобное время;

Подав документы в отделении (в некоторых офисах пластик напечатают сразу).

«100 дней без процентов» — как использовать и не переплачивать

Что мы слышим в рекламе кредитной карты «100 дней без процентов» от «Альфа банка»? Льготный период в 100 дней на все виды операций, процентная ставка 9,9% без звёздочек, снятие в любых банкоматах без комиссии. Но в отзывах люди жалуются на то, что на деле условия по карте не столь прекрасны, как рассказывает реклама. Давайте разбираться, какие подводные камни скрывает карта «100 дней без процентов» и как ею пользоваться с максимальной выгодой. В качестве бонуса — схема по превращению беспроцентного периода 100 дней в беспроцентный период 200 дней.

Вам дали 100 дней, чтобы вернуть деньги

Название карты говорит само за себя. Её основное преимущество — увеличенный льготный период в 100 дней. Как заявляет сам банка, это самые честные сто дней без процентов.

Честные 100 дней. Фото: irecomend.ru

Не станем спорить с банком, потому что на деле так и получается. Грейс-период в 100 дней начинается со следующего дня после совершения первой операции по карте. Например, купили диван 13 июля, значит, полностью погасить долг надо не позднее 20 сентября.

У других банков другая логика — льготный период начинается с даты оформления договора. Например, оформили карту 1 июля, а покупку совершили 13 июля. Беспроцентный период начнётся с 1 июля. Так владелец карты теряет часть льготного периода, если использует карту не в дату оформления. Клиент «Альфа банка» не теряет ни одного дня.

Однако стоит учитывать некоторые особенности обслуживания, которые могут испортить впечатление от «самых честных днях без процентов».

Только принёс карту домой — уже должен

Годовое обслуживание по карте платное — от 590 до 1490 рублей в зависимости от пакета премиальных услуг и наличия дебетовой карты.

Годовое обслуживание списывается в момент активации. Подчёркиваем — не первой операции, а активации.

Из-за этого между клиентами банка и сотрудниками возникает недопонимание, которое выливается в конфликт и недовольство друг другом.

Например, клиент «Альфа банка» жалуется, что он, поддавшись на уговоры сотрудников, оформил карту про запас. В офисе ему вежливо помогли установить пин-код и активировать карту. Дома выяснилось, что со счёта списалось 1490 рублей, а ведь человек ею не планировал пользоваться прямо сейчас.

Во-первых, клиент должен банку полторы тысячи рублей и если не заплатит — будет должен намного больше (прибавятся проценты, штрафы и пени). Во-вторых, списание годового обслуживания активирует кредитный лимит. Если вы пойдёте за покупками через месяц после активации, то грейс-период будет менее 100 дней.

Цикличность льготных периодов

Обновление кредитного лимита происходит на следующий день после полного погашения долга по карте. Учитывайте это при совершении новых покупок.

Например, первый льготный период заканчивается 12 июля. Чтобы банк не начислял проценты, вы закрываете долг. 13 июля начинается новый льготный период — картой уже можете пользоваться, но 100 дней будут отсчитываться от даты покупки.

Не забывай про платежи

Льготный период в 100 дней не означает, что на три месяца можно забыть про банк. Минимальные ежемесячные платежи обязательно надо вносить. Они составляют от 3 до 10%, но не менее 300 рублей.

О ежемесячных платежах надо помнить даже в беспроцентный период. Фото: zen. yandex.ru

Если не внести ежемесячный платёж, то банк отменит льготный период, начислит проценты за весь период пользования кредитными средствами и неустойку — 0,1% от суммы просрочки.

Проценты всё равно надо платить. Сколько?

Пусть карта и называется «100 дней без процентов», но банк всё равно в договоре прописывает ставку. На случай, если клиент вовремя не закроет долг или воспользуется операцией, которая не входит в льготный период.

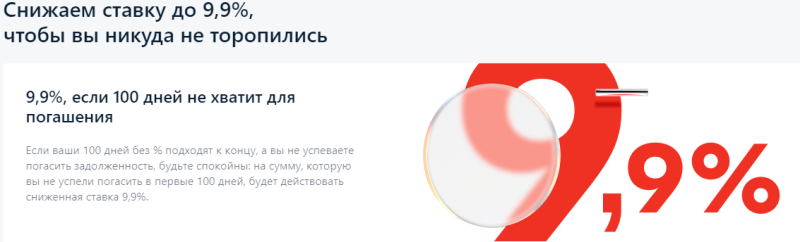

На сайте банка написано: «Снижаем ставку до 9,9%, чтобы вы никуда не торопились». Банк обещает, что озвученные проценты даются всем, никаких звёздочек и таинственных формулировок нет.

Речь идёт только об операциях, совершённых в первые 100 дней с даты оформления договора. Например, договор оформлен 13 июля. 19 июля вы купили по карте телевизор за 50 000 рублей, но не уложились в беспроцентный период. Банк начислит 9,9%.

Например, потратили 50 000 рублей, недоплатили 5 000 рублей. Банк начислит проценты не на 5 000 рублей (остаток), а на 50 000 рублей за весь период пользования.

Обращаем внимание, что льготная ставка 9,9% применяется только в первые 100 дней с момента оформления договора. На повторные кредитные лимиты правило не распространяется.

Процентную ставку по карте банк устанавливает индивидуально для каждого клиента. Минимум — 11,99%. Максимум — 30,86%. За выдачу наличных повышенная процентная ставка — 23,99%.

Подытожим. Если не закрыть долг в пределах льготного периода, банк начислит процент на всю сумму и за весь период пользования деньгами. В первые 100 дней — 9,9% для всех. В остальное время — по договору.

Какие операции входят в льготный период

С покупками в магазинах понятно — они у всех банках входят в льготный период. Больший интерес вызывает снятие наличных, перевод на другие карты, квазикеш операции.

Снятие до 50 000 рублей без комиссии. Фото: prokreditybanki.ru

Снятие наличных с карты «100 дней без процентов» входит в льготный период и не облагается комиссией. Правило распространяется на суммы не более 50 000 рублей в календарный месяц. В общем итоге за весь льготный период можно вывести около 200 000 рублей.

Переводы на другие карты — входят в льготный период, но выполняются с комиссией 5,9% (минимум 100 рублей). Даже переводы внутри банка будут с комиссией.

Квазикеш операции — операции по переводу денег на электронные кошельки, расчёты в казино, покупка лотерейных билетов и т. д. Они входят в льготный период, но уменьшают лимит снятия наличных и совершаются с комиссией. По карте standart — 5,9%, минимум 500 рублей.

В разделе «Тарифы» у банка есть перечень MCC-кодов, которые относятся к квазикеш операциям и исключения из них. Перед оплатой товаров и услуг в интернете, стоит свериться со списком исключений. Если вашей операции или сайта в нём нет, то придётся платить комиссию.

Страховка

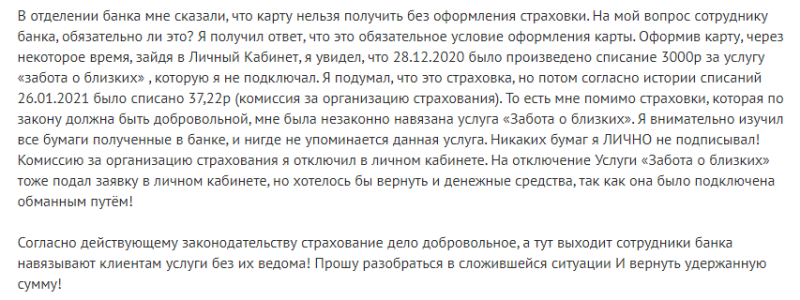

Судя по количеству негативных отзывов, навязывание страховки — обычное дело для «Альфа банка». Типичная жалоба клиента банка, которому сотрудник заявил, что без страховки нельзя, поэтому подключил сразу две.

Мы уже писали о том, как следует поступать, если надо отказаться от навязанной страховки. Пишите в банк заявление с просьбой вернуть деньги. Правило справедливо для услуг, по которым было разовое списание. Страхование жизни по карте «100 дней без процентов» — постоянная услуга, которая стоит 1,24% от суммы задолженности. Её можно отключить, позвонив на горячую линию.

Пирамида из карт «Альфа банка»

История из жизни. Клиент обращается в чат техподдержки «Альфа банка» с проблемой, а там ему предлагают оформить карту «100 дней без процентов». На заявление клиента «у меня уже есть одна» техподдержка сообщает: «берите ещё одну». Вопрос — зачем?

С помощью двух карт «Альфа банка» можно построить собственную финансовую пирамиду, погашая одну задолженность за счёт другой карты.

Например, по первой карте вы использовали 15 000 рублей, льготный период подходит к концу и грозит вам процентами за весь период пользования. Можно взять вторую карту и перевести с неё деньги в счёт погашения долга. Откроется новый льготный период уже на второй кредитке. Итого, если всё сделано верно, — 200 дней льготного периода.

Впрочем, схема работает не постоянно. О рисках построения финансовых пирамид из кредитов мы уже писали. Все они справедливы для карт «Альфа банка». Две карты — два годовых обслуживания, а это почти 3 000 рублей. К тому же наступит период, когда придётся платить. Если же продолжать тратить деньги, то можно не расчитать сил и оказаться с ещё большей задолженностью, чем первый раз.

Обзор карты 100 дней без процентов от Альфа Банка

Разбор Банки.ру. «100 дней без процентов»: отзывы и подводные камни

Эта карта Альфа-Банка — «ветеран» движения увеличенных грейс-периодов, и в неплохой форме. Ее до сих пор используют как базу для сравнения с новичками. Но, конечно, не обошлось без подвохов.

Получить карту клиент может, если он соответствует шести условиям:

а) является гражданином России;

в) имеет постоянный доход от 9 тыс. рублей (для Москвы) или от 5 тыс. рублей (для регионов России) после вычета налогов;

г) предоставил номер мобильного (или домашнего) телефона;

д) предоставил номер стационарного рабочего телефона (который можно заменить номером бухгалтерии);

е) проживает в населенном пункте, близ которого (на расстоянии до 200 км) есть отделение Альфа-Банка.

Карта изготавливается и (если клиент выбрал на сайте такую опцию) доставляется бесплатно. Доставка возможна в 43 городах, включая 15 миллионников и 12 городов Московской области. Документы в этом случае проверяет курьер.

Одобренную банком ставку можно посмотреть в кредитном договоре.

А у вас точно 100 дней без процентов?

Теперь перейдем к основным условиям, предлагающимся по этой карте, ради которых, по замыслу создателей, клиенты и выберут ее, сравнив с конкурентами. Это удлиненный до 100 дней (против классических 50—55) льготный период и возможность снять 50 тыс. в месяц наличными без процентов.

«Долгожительство» этой карты объясняется простотой. Клиент получает примерно то, что он подумал, когда услышал/увидел рекламное сообщение. Можно придумать условия и получше, но вот сообщить о них «одним ударом» уже сложнее. А любой обман ожиданий чреват недовольными отзывами в «Народном рейтинге» Банки.ру. Собственно, это касается и самого Альфа-Банка, о чем мы напишем ниже.

Чтобы определиться с выбором карты с удлиненным грейс-периодом, важно сравнить несколько условий. Вот они, по нарастанию важности. Первое — когда и как начинается отсчет льготного периода. Второе — как сочетаются расчетный и платежный периоды, есть ли минимальные платежи. И третье — какие платежи можно совершить без начисления процентов и комиссий.

А. Начало

У «100 дней без процентов» начало первого льготного периода привязано к процедуре активации. Вероятнее всего, карту вам предложат активировать операционист в отделении или доставивший карту курьер, но вы можете отказаться и активировать ее самостоятельно по инструкциям на сайте.

К моменту активации привязано списание комиссии за годовое обслуживание карты. Для «стандарта» это от 590 до 1 490 рублей, в зависимости от наличия пакета премиальных услуг или дебетовой карты. Списание комиссии и будет первой операцией, которая запустит цикл льготного периода.

Выбор момента активации может быть важен для тех держателей карт, кто предпочитает использовать кредитки исключительно для крупных разовых покупок (и это довольно распространенный сценарий их использования), в этом случае согласование момента активации и покупки поможет получить максимальную по числу дней фору для накопления средств.

Дальше 100-дневные циклы будут повторяться по кругу, но любители крупных разовых расходов могут использовать другое свойство карты: очередные 100 дней без процентов начинаются на следующий день после полного возврата занятой суммы. То есть можно держать на карте совсем небольшой долг (200 или 500 рублей), а перед крупной покупкой погасить его и снова получить максимальный по продолжительности грейс-период.

Не все банки позволяют выбирать момент начала первого льготного периода. Например, у карты «120 дней» банка «ФК Открытие» момент запуска первого льготного периода привязан к дате заключения договора, то есть получения пластика. Далее запуск нового льготного периода тоже находится под контролем — оплатив полностью сумму задолженности в любой из первых 90 дней текущего льготного периода, вы запустите начало нового. К тому же выполнение достаточно щадящего требования совершения покупок на 5 тыс. рублей в месяц и отсутствие просроченной задолженности позволяют вернуть 1200 рублей выплаченной комиссии за обслуживание (100 рублей возвращаются на карту ежемесячно при выполнении этих условий). Карта «Хочу больше» с длительным 120-дневным грейс-периодом есть у УБРиР. Минимальный платеж составляет всего 1% от суммы задолженности. Правда к этому платежу нужно прибавить еще 99 рублей ежемесячной комиссии за обслуживание, но до 31 августа 2021 действует акция – бесплатное обслуживание первые шесть месяцев при оформление заявки на выпуск карты через мобильное приложение. А при покупках от 10 тыс. рублей в месяц начисляется еще и кэшбек деньгами от 1 до 3% в зависимости от товарной категории, максимальная сумма возврата составляет 2500 рублей в месяц.

Б. Цикл

У карты Альфа-Банка платежный период совпадает с льготным: вы можете 100 дней пользоваться деньгами без процентов, но в конце сотого дня обязаны вернуть все, что задолжали. Это не самый привычный вариант для кредитных карт. У обычных кредиток цикл выглядит так: месяц на расходы плюс 20—25 дней на возврат без процентов, всего 12 платежных периодов в год.

Классический вариант использует, например, уже упомянутая выше карта «ФК Открытие»: платежный период продолжается 90 дней, потом клиент получает еще 30 дней, чтобы вернуть сумму накопленного долга без процентов. Так как платежи нового цикла начинаются сразу по завершении 90-го дня, у «120 дней» четыре платежных цикла, а у «100 дней без процентов» — три с половиной. Вариант Альфа-Банка интуитивно проще: в конце льготного периода надо только посмотреть сумму накопленного долга и вернуть ее. В классическом варианте вы должны сначала посмотреть, какая сумма относится к прошедшему платежному периоду (и это не всегда простая задача), вернуть ее, а с оставшимся долгом можно потянуть еще.

Сумма платежа для списания должна быть зачислена на ваш счет в Альфа-Банке до 23:00 (по московскому времени) двадцатого календарного дня от начала платежного (и также льготного) периода. Если платеж делается через партнеров банка, момент внесения средств и зачисления могут не совпадать. Банк рекомендует использовать свое мобильное приложение и интернет-банк (они позволяют делать перечисления с карт другого банка), там внесение и зачисление одномоментны.

Длительный беспроцентный период не означает полного отсутствия платежей. Держателю активированной кредитки необходимо своевременно вносить минимальные ежемесячные платежи (3—10% от суммы задолженности, но не менее 300 рублей), неуплата этих сумм отменяет действие беспроцентного периода. А прекращение его действия (по причине неуплаты минимального взноса или из-за того, что кредитные средства не были полностью погашены до окончания 100-дневного льготного периода) означает начисление процентов за все использованные кредитные средства по карте начиная с первого дня беспроцентного периода, даже если задолженность частично погашена.

Кроме того, в случае невнесения минимального платежа начисляется неустойка, рассчитываемая по ставке 0,05% за каждый день или 20% в годовых от суммы задолженности по кредитному договору. Неустойка начисляется со дня, следующего за днем осуществления ежемесячного платежа.

Клиенты, конечно, недовольны необходимостью следить за выплатой минимальных платежей, но с точки зрения банков это всего лишь способ следить за платежеспособностью клиента, так как за три месяца она может поменяться радикально.

А вот кредитная карта «120 дней» не подразумевает внесения минимальных платежей, если за картой числится только задолженность льготного периода. Если минимальный платеж пропущен, банк взимает 0,05% неустойки каждый день.

В. Кеш, квазикеш и магазины

Для каких расходов льготный период не действует? Это самый важный вопрос. Мы уже писали, что банки любят разные варианты расходов по карте в разной степени. Например, расходы в магазинах и большинстве сервисов без вариантов попадают в суммы льготного периода. Самый нелюбимый банками вариант использования кредитки — снятие наличных в банкомате. Эта операция обычно хоть и не запрещается, но для подавляющего числа кредитных карт не попадает под действие льготного периода и почти всегда сопровождается списанием комиссионных, причем весьма существенных. К платежам телеком-компаниям (за связь и Интернет) и компаниям ЖКХ за услуги, как и к так называемому квазикешу (оплата долгов в других банках, оплата услуг онлайн-казино, лотерей и так далее, полные списки есть на сайтах банков), у банков отношение тоже отрицательное, но конкуренция заставляет их избирательно относиться к таким расходам. Попадают ли они в льготный период, начисляются ли по ним комиссии — такие вопросы необходимо всегда выяснять по каждой карте отдельно. И именно в эти разделы документов обычно прямиком отправляются опытные пользователи карт. У держателя карты обычно нет желания постоянно контролировать себя в попытках понять: льготная и бесплатная операция, которую он совершает, или придется платить, как много?

«100 дней без процентов» позволяет снять 50 тыс. рублей наличными в календарный месяц без комиссии и с попаданием в льготный период. Теоретически за один льготный период общая сумма использования наличных может быть доведена до 300 тыс. рублей. Клиент может снимать эти суммы частично — главное, чтобы за месяц общий итог не превысил 50 тыс. рублей. Без комиссии это можно сделать не только в банкоматах Альфа-Банка, но и в сетях банкоматов банков-партнеров (Промсвязьбанк, УБРиР, Росбанк, МКБ, Россельхозбанк, Газпромбанк, банк «ФК Открытие»).

С сумм, превышающих этот лимит, по карте типа «стандарт» Альфа-Банк взимает 5,9% (минимум 500 рублей), и это уже не по-божески в сравнении с прочими картами.

Изначально квазикеш-операции подлежали включению в льготный период. Но затем банк ухудшил условия предложения (чем, конечно, вызвал вал критики). Теперь к квазикешу относятся, помимо традиционных пополнений электронных кошельков, расчётов по азартным играм, оплат дорожных чеков, все требования по снятию наличных (то есть эти операции уменьшают лимит по снятию наличных и бесплатны только в пределах этого лимита), и переводы с карты на карту в других банках. К таким операциям применяется ставка 23,89% годовых плюс комиссия 5,9% (не менее 500 рублей). Оплата услуг попадает в льготный период, но за каждую операцию по оплате ЖКХ взимается комиссия 29 рублей. Переводы с кредитной карты в сторонние организации не осуществляется.

В принципе, это до сих пор продвинутое предложение. Например, уже упоминавшаяся карта банка «Открытие» не распространяет действие льготного периода на снятие наличных (правда, за это снятие не списывается комиссия — операции бесплатны), на квазикеш-операции и денежные переводы. По карте «Хочу больше» от УБРиР снять наличность бесплатно не получится – в собственных и сторонних банкоматах взимается комиссия 3,9% от суммы операции + 390 рублей, столько же придется заплатить и за переводы. Все эти операции не попадают под льготный период, к ним применяется одобренная банком ставка по кредиту от 12% до 27,7% годовых.

Сам страхуй

Отдельного рассказа заслуживает одна приличных размеров ложка дегтя. Это страховка со взносом в 1,2408% в месяц от суммы задолженности. Страховой взнос не начисляется, если на дату формирования минимального платежа отсутствует задолженность по кредиту.

Из документов банка четко следует, что платить или не платить страховку — это выбор клиента. Клиенты жалуются, что речи о страховке при получении карты не было, некоторые утверждают, что они четко заявили об отказе от нее. Продолжительность и регулярность проблем говорит о том, что это выбор банка, а не сбой в процедуре. Вероятнее всего, подключение страховки увеличивает бонус соответствующих работников банка, и эта сумма достаточно велика для того, чтобы они пускались на разные ухищрения, чтобы ее подключить.

Тем, кто из-за подобного поведения все же не ставит банк в стоп-лист и решится получить кредитку, помогут несколько рекомендаций. Попросите операциониста или курьера указать то место в документах, из которого следует, что вы отказались от страховки, или добейтесь четкого ответа, что страховку вам платить не придется. Если все же вы упустили этот момент, то позвоните на горячую линию банка, и он без возражений отключит эту опцию. Стоит иметь в виду, что во всех последних случаях подтвержденной жалобы в «Народном рейтинге» на подключение страховки Альфа-Банк не только отключал услугу, но и возвращал деньги.