Что такое кредиторская задолженность простыми словами

kz.jpg

Похожие публикации

Кредиторская задолженность предприятия должна быть отражена в бухгалтерском учете и отчетности. Анализ структуры этих сумм и динамики их изменения позволяет компании выстраивать эффективную политику взаимодействия с контрагентами. Кредиторская задолженность организации – это инструмент, который дает возможность субъектам хозяйствования наращивать производственные объемы при фактическом отсутствии в текущем периоде собственных денежных резервов.

Понятие кредиторской задолженности и ее виды

«Кредиторка» может возникнуть на любом этапе развития бизнес-проекта. Кредиторская задолженность – это мы должны или нам? Это те средства, которые подлежат оплате предприятием в пользу его контрагентов или третьих лиц, т.е. «мы должны». Объясним, что такое кредиторская задолженность простыми словами – например:

Период погашения кредиторской задолженности определяет тип долга – краткосрочный (до 12 месяцев) или долгосрочный (свыше 1 года). Рассмотрим, что входит в кредиторскую задолженность с точки зрения бухучета:

Погашение кредиторской задолженности осуществляется при перечислении денег в счет оплаты выставленных счетов, требований, авансовых отчетов, при проведении выплат по оплате труда и налогам. В учете эти операции показываются дебетовыми оборотами по указанным счетам в корреспонденции со счетами учета денежных средств.

Срок погашения кредиторской задолженности регулируется договорной документацией между участниками сделки, в отношении расчетов с персоналом – трудовым законодательством, по налогам – Налоговым кодексом. В отчетности кредиторская задолженность относится к пассиву баланса.

Переуступка кредиторской задолженности

Переуступка предполагает изменение должника. Фактически задолженность передается третьим юридическим или физическим лицам. При заключении сделки по отчуждению долговых обязательств оформляется договор цессии. В соглашении должно быть обозначено согласие кредитора на переуступку. Процедура регламентируется нормами гражданского права и может носить возмездный или безвозмездный характер.

Факторинг кредиторской задолженности

Факторинг может осуществляться банковской организацией или факторинговой компанией. Суть этой операции – оформление кредитных ресурсов под уже полученные товары или принятые по акту услуги. Факторинговая структура оплачивает счет вместо плательщика по сделке, продавец вовремя получает деньги, покупатель – товары. Выгода для факторинговой организации – за оказанные услуги она взимает плату в виде процента от суммы договора. Отличие от банковского займа – отсутствие требований к залогу и поручителям.

Оценка кредиторской задолженности

Абсолютные значения задолженности можно отследить по бухгалтерским регистрам и отчетности. Относительные показатели отражаются через:

Для оптимизации финансовой политики необходимо систематически высчитывать эти показатели, дополняя их исследованиями по динамике изменений и сравнением с объемом дебиторской задолженности. Снижение кредиторской задолженности свидетельствует о положительной динамике, но при условии, что падение показателя реализовано в разумных пределах. Резкое сокращение величины привлеченных ресурсов – это не всегда положительная тенденция для предприятия. Полное отсутствие «кредиторки» или ее минимальный объем может сигнализировать о проведении излишне осторожной финансовой политики, невозможности оперативно нарастить объемы производства.

Уменьшение кредиторской задолженности говорит о повышении уровня инвестиционной привлекательности компании и росте ее платежеспособности. Снижение кредиторской задолженности может быть достигнуто несколькими путями:

Снятие «кредиторки» с баланса возможно при погашении обязательств или при их списании после истечения срока исковой давности.

Рост кредиторской задолженности

Привлекаемые денежные ресурсы помогают предприятию оперативно наращивать производственную мощность, реализовывать крупные проекты и приобретать дорогостоящие активы. Увеличение кредиторской задолженности говорит о возникновении дополнительных обязательств перед кредиторами или о расширении списка кредиторов. Также рост кредиторской задолженности свидетельствует об ухудшении финансовой ситуации внутри компании. Нормальным считается явление, при котором увеличение «кредиторки» сопровождается наращиванием «дебиторки» в аналогичном объеме.

Наибольший риск для предприятия – наличие долгов перед персоналом. В такой ситуации увеличение кредиторской задолженности свидетельствует о нарушении трудового законодательства и грядущем назначении штрафных санкций. При оценке состояния расчетов с контрагентами сравнивается объем дебиторской и кредиторской задолженности – если «кредиторка» выше в 2 раза, чем обязательства дебиторов, то положение предприятия описывается как кризисное с характерной утратой ликвидности.

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Оборачиваемость кредиторской задолженности (нюансы)

Расчет коэффициента оборачиваемости кредиторской задолженности

Для анализа оборачиваемости кредиторской задолженности пользуются данными, содержащимися в бухгалтерской отчетности.

Какие данные содержатся в бухгалтерском балансе, можно узнать из статьи «Расшифровка строк бухгалтерского баланса (1230 и др.)».

О различных методиках анализа бухгалтерского баланса рассказано в материале «Методика анализа бухгалтерского баланса предприятия».

Расчет коэффициента оборачиваемости можно произвести 2 способами. В первом случае показатель выводится через себестоимость проданной продукции:

КОКЗ — коэффициент оборачиваемости кредиторской задолженности;

СПТ — себестоимость проданных товаров;

СКЗ — средняя кредиторская задолженность, равная половине суммы кредиторской задолженности на начало и на конец анализируемого периода.

Во втором случае коэффициент оборачиваемости рассчитывается через выручку.

КОКЗ — коэффициент оборачиваемости кредиторской задолженности;

СКЗ — средняя кредиторская задолженность.

Расчет показателя через себестоимость проданной продукции является более точным, поскольку в расчете на основе выручки в зависимости от изменений наценки возможно искажение коэффициента.

Коэффициент оборачиваемости задолженности перед кредиторами показывает, сколько раз за анализируемый период предприятие погасило среднюю величину своей кредиторской задолженности.

Влияние оборачиваемости кредиторской задолженности на финансовую устойчивость

При проведении анализа оборачиваемость кредиторской задолженности рассматривается в динамике или в сравнении со средними значениями по отрасли. Рост значенияоборачиваемостиуказывает на повышение финансовой устойчивости и платежеспособности. Превышение оборачиваемости дебиторской задолженности над оборачиваемостью задолженности кредиторам также говорит о стабильности и устойчивости финансового положения организации.

Снижение в динамике оборачиваемостиможет показывать как проблемы с платежеспособностью, так и более эффективную работу с поставщиками, составление выгодных для компании графиков платежей. Высокая доля кредиторской задолженности снижает финансовую устойчивость и платежеспособность предприятия, но при этом организация бесплатно кредитуется денежными средствами поставщиков.

Оценка платежеспособности контрагентов

Для правильного построения взаимоотношений с покупателями также можно использовать анализ оборачиваемости кредиторской задолженности.

При заключении договоров с покупателями нужно понимать, является ли контрагент платежеспособным и о какой отсрочке платежей можно вести речь.

В этом случае помимо коэффициента оборачиваемости можно вычислить период оборота кредиторской задолженности:

ПОКЗ — период оборота кредиторской задолженности;

Т — количество дней в анализируемом периоде;

КОКЗ — коэффициент оборачиваемости кредиторской задолженности.

Полученное значение показывает период погашения обязательств организации перед поставщиками. Высокий период оборота кредиторской задолженности говорит о проблемах с платежеспособностью. При заключении договоров период оборота кредиторской задолженности контрагента нужно сопоставить с предполагаемой отсрочкой платежа. Если показатель выше отсрочки, то велика вероятность того, что покупатель будет задерживать оплату.

Как провести анализ баланса контрагента в целях проявления должной осмотрительности, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Итоги

Анализ оборачиваемости кредиторской задолженности дает представление о способности организации рассчитываться по долгам перед поставщиками. Высокая оборачиваемостьсвидетельствует о финансовой устойчивости и платежеспособности. Низкая оборачиваемостьпозволяет использовать кредиторскую задолженности в качестве бесплатного источника финансирования.

Увеличение кредиторской задолженности

uvelichenie_kreditorskoy_zadolzhennosti.jpg

Похожие публикации

Кредиторской задолженностью именуют долги компании, которые она обязана вернуть к определенному времени. Собственно, наличие подобной задолженности не является показателем нестабильности предприятия, это лишь свидетельствует об имеющихся у него отложенных обязательствах. К примеру, фирма может расплачиваться по поставкам спустя некоторое время, на протяжении которого она будет учитывать свою задолженность кредитору-поставщику.

По составу задолженность может быть внешней (долги по налогам, поставкам, а также авансы, выплаченные за приобретение товаров в будущем) или внутренней (зарплата персонала, подотчетные выплаты и т.п.). Она может уменьшаться или увеличиваться в зависимости от различных обстоятельств. Поговорим о таком явлении, как увеличение задолженности.

Что обозначает рост кредиторской задолженности

Несмотря на то, что кредиторская задолженность является одной из составляющих бюджет предприятия частей, ее рост необходимо контролировать и анализировать. Увеличиться может как внешняя задолженность, так и внутренняя.

Как правило, львиную долю в структуре кредиторской задолженности занимают долги перед поставщиками и банками. Если компании предоставлен заем, то увеличение кредиторской задолженности говорит о повышении активов фирмы за счет возникновения новых обязательств и ее зависимости от заемных средств. Привлечение средств сторонних организаций (отсрочки платежей или займы) зачастую имеет весьма выраженный положительный эффект:

за счет поставленного в кредит сырья предприятие увеличивает объем (номенклатуру) выпускаемых продуктов, и, как следствие, получает дополнительную прибыль;

заемный капитал дает возможность расширить занимаемую долю рынка, реализовать планы развития производства.

Тем не менее, планируя использование привлеченных средств, следует принимать во внимание величину займа: она все же не должна негативно сказаться на рентабельности компании. Необходимо уметь эффективно управлять заемным капиталом в целях увеличения прибыльности, минимизации издержек, повышения конкурентоспособности фирмы и периодически анализировать состояние финансов предприятия, рассчитывая ряд необходимых индексов:

коэффициента оборачиваемости, характеризующего быстроту отдачи долгов кредиторам и отражающего число оборотов капитала за отчетный период (определяется отношением выручки к суммированному значению кредиторской задолженности на начало и конец периода);

коэффициента зависимости от заемного капитала, указывающего на степень влияния заемных средств при формировании активов (рассчитывается отношением суммы обязательств к сумме активов);

коэффициента финансовой независимости, показывающего в какой мере фирма самостоятельно может вернуть долги (рассчитывается он как отношение собственного капитала к привлеченному. Значение, равное 1, свидетельствует о стабильности предприятия в финансовом плане и нормальном состоянии даже при увеличении кредиторской задолженности рассматриваемом периоде, а значение менее 1 указывает на превышение заемных средств и возникшую несостоятельность компании).

Кроме того, аналитики ориентируются и на размер дебиторской задолженности. Необходимо сравнивать величину кредиторской задолженности с размером долгов дебиторов. Нормой считается, когда кредиторская задолженность не превышает дебиторскую задолженность, поскольку обычно кредитные обязательства влияют на изменения «дебиторки». Например, если рост долгов за поставленные материалы сопровождается повышением задолженности покупателей, а сроки выплат тех и других примерно одинаковы, то волноваться по поводу роста «кредиторки» не стоит.

А вот увеличение налоговых платежей может означать рост финансовой активности компании (например, рост продаж), за исключением ситуаций погашения предъявленных штрафов. Наивысшую опасность для стабильности фирмы представляет увеличение ее задолженности перед персоналом. Просроченные выплаты зарплаты, а, значит и общее увеличение кредиторской задолженности, свидетельствует о невыполнении администрацией обязательств перед сотрудниками. Это непосредственно влияет на трудовую дисциплину, производительность, текучесть кадров и негативно отражается на репутации компании.

Увеличение кредиторской задолженности: пример

Проанализируем величину задолженности по данным, сгруппированным в таблице:

Почему увеличивается или уменьшается задолженность организации

Все финансовые поступления, расходные операции и другие перемещения финансов фиксируются на предприятии в отчетных балансовых документах. Дебиторка отражает денежные средства, полученные компанией от партнеров, а кредиторка демонстрирует долговые обязательства организации перед заемщиками. При этом важно знать, о чем говорит увеличение или уменьшение задолженности.

Значение изменений ДЗ и КЗ в бухгалтерском балансе

Кредиторская и дебиторская задолженности являются основными показателями финансовых и материальных потоков на предприятии. Каждая организация ведет учет поступлений и расходов. Для точности и простоты расчетов каждая операция фиксируется в балансе фирмы. Любые изменения в общей сумме долга говорят об определенной ситуации, сложившейся в компании.

Если размер обязательств перед всеми кредиторами увеличивается несоизмеримо в сравнении с дебиторкой, то это может свидетельствовать о материальных трудностях, которые переживает организация в данный момент. Снижение в свою очередь говорит об обратном положении вещей. Разумеется, расчеты гораздо сложнее и несведущему человеку зачастую сложно понять, как обстоят дела в фирме, просто взглянув на отчетные документы.

Однако для людей, разбирающихся в бухгалтерском учете и ведении бизнеса, балансовая документация может сказать о многом. Это полезно для привлечения инвестиций, поиска кредиторов и т. д. Если дебитор имеет большой долг и с трудом гасит недоимку, то это будет видно из ББ. ДЗ и КЗ не должны быть одинаковыми, нет точных пропорций, но определенные факторы, по которым нужно ориентироваться, существуют.

Но как бы бизнесмены не хотели обойтись без займовых средств, полностью отказаться от них крупному предприятию не получится, поскольку они помогают осуществлять деятельность компании, расширять обороты и производить интенсификацию производства без изъятия денег из капитала.

Дебиторская задолженность

Под этим термином понимается совокупность денежных активов, которые заработаны компанией, но по различным причинам еще не поступили на счет организации. Это могут быть займы, инвестиционные выплаты и т. д. ДЗ делится на 2 основных типа:

Первые подразумевают кредиты, выданные на непродолжительный период. Чаще всего такие активы относятся к текущим. В бухгалтерском балансе учреждения отмечаются аналогично. Второй тип финансовых активов в свою очередь выдается заемщикам на длительный отрезок времени, поэтому и в отчетной документации они отмечаются как долгосрочные.

При расчете и отслеживании дебиторки необходимо учитывать специфику каждого вида, описанного выше. Если этого не делать, результаты получатся не действительными, что приведет к ошибке в бухгалтерском балансе. Это в свою очередь повлечет за собой массу других неприятных последствий по принципу цепной реакции.

Что означает рост дебиторки

Причиной увеличения ДЗ могут послужить невыплаченные вовремя авансы, стоимость услуг и товаров. Чем больше партнеры и клиенты оттягивают момент погашения, тем выше становится ДЗ. Поэтому рост бюджетной недоимки по этому показателю в значительной степени является негативным фактором.

Это означает, что договор поставок в вашей организации составлен неверно, поскольку не в полной мере реализовывает ваши интересы. Также косвенными причинами этому могут быть:

Последствия от повышения дебиторской задолженности носят негативный характер. В первую очередь это связано со снижением платежеспособности предприятия, поскольку для погашения собственных займов и поддержания работоспособности системы приходится изымать средства из оборота. Если уровень кредитных долгов поднимется до критического показателя, компания может оказаться на грани банкротства.

Существуют и другие отрицательные последствия от роста ДЗ:

По этим причинам при первых же проявлениях прироста ДЗ необходимо оперативно принимать меры по решению проблемных ситуаций, чтобы не допустить негативных последствий. Если своевременно выявить ухудшение ситуации и сразу принять контрдействия, эффективность их значительно возрастает. При малейшем промедлении исправление потребует гораздо больших усилий и затрат.

О чем свидетельствует снижение

На основе вышеизложенной информации можно прийти к выводу, что сокращение общей дебиторской задолженности является положительным моментом для фирмы. Это обусловлено тем, что приток финансовых ресурсов в бюджет организации возрастает, поэтому общий размер остатка по ДЗ уменьшается.

При таком порядке вещей инвестиционная привлекательность предприятия становится больше, как и кредитное доверие, поскольку вкладчики уверены в платежеспособности компании. Благодаря этому, бизнес продолжает расти без изъятия денежных средств из общего оборота. В перспективе уменьшение дебиторки приводит к увеличению дохода предприятия.

Анализ дебиторки

Основным способом контроля является коэффициент ДЗ к продажам. Рассчитывается он по формуле Д/П, где «Д» – это размер дебиторки, а «П» – сумма продаж. Этот показатель позволяет определить безопасный уровень, превышение которого может привести к трудностям при получении денег со своих партнеров. Отметка дебиторской задолженности не должна перешагнуть через этот порог.

Производить анализ и расчеты должен исключительно профессионал с достаточным опытом и качеством подготовки. От правильности определения и контроля за финансовыми потоками во многом зависит благополучие и конкурентоспособность предприятия, поэтому допускать к столь важной работе дилетанта нельзя.

Кредиторская задолженность

КЗ является некой противоположностью ДЗ. Она демонстрирует все непогашенные платежи вашей компании перед контрагентами. Сюда могут входить:

Коэффициент возрастания или снижения КЗ отражает реальное положение вещей в организации. Для простоты отслеживания и контроля бухгалтеры фирмы фиксируют каждую операцию в отчетной документации, записывая движение денежных средств проводками. Каждая из них соответствует определенному действию с финансами. По ним можно быстро и без особого труда найти нужную информацию и произвести необходимые расчеты.

Причинами роста кредиторки могут быть:

Если бухгалтеры тщательно анализируют финансовые потоки, маркетологи качественно работают, то КЗ практически всегда остается в разумных пределах, а дела у компании идут хорошо. Последствия неправильной работы специалистов в этом направлении приводят к серьезным проблемам, поэтому следует максимально внимательно относиться к обязательствам перед кредиторами.

Как влияет увеличение КЗ

Рост кредиторской задолженности, как и в случае с дебиторкой, приводит к ослаблению экономики предприятия. Это связано с усилением кредитной нагрузки на бюджет, с которым фирма не способна справиться. Если своевременно расплатиться с долгами не получается, то возникает множество негативных последствий, основными из которых являются:

Чтобы избежать этих проблем, рекомендуется при первых же признаках ухудшения положения предпринимать меры по ликвидации долгов. Однако еще важнее производить профилактику, регулярно делать тесты успешности и эффективности работы в этой сфере, а также ни в коем случае не просрочивать платежи. При грамотном подходе, качественному осуществлению своей работы бухгалтерским отделом и контролем со стороны руководящего звена, компания сможет избежать трудностей с бюджетным балансом.

Как влияет снижение КЗ

Ответ на этот вопрос прост: уменьшение кредиторской задолженности имеет противоположный эффект в сравнении с увеличением этого показателя. Если сумма КЗ снижается, это говорит о финансовом благополучии компании, ее платежеспособности. За счет этого повышается интерес сторонних инвесторов и кредиторов к предприятию, поскольку они видят потенциал в фирме и готовы вкладываться по-крупному.

Когда компания в состоянии уменьшить размер своих долгов, выплачивая их вовремя, она приобретает положительную репутацию и статус. Поэтому необходимо сокращать обязательства перед кредиторами до безопасного уровня, чтобы экономическое положение организации было на хорошем уровне.

Если у предприятия нет возможности держать постоянного бухгалтера в штате работников, можно воспользоваться услугами частных индивидуальных специалистов или агентств, занимающихся такого рода деятельностью. Это позволит неплохо сэкономить на зарплате сотрудника, поскольку разовые работы обойдутся фирме дешевле.

Как анализировать кредиторку

Перед расчетом долгов по КЗ и скорости их изменений, необходимо вычислить оборачиваемость. Делается это по формуле В/К, где «В» – это выручка, полученная фирмой, а «К» – остаток по кредитам. На основе результатов можно сделать выводы, а также предпринять, необходимые для улучшения ситуации, меры. Разумеется, расчеты в действительности гораздо сложнее, поэтому осуществить их без ошибки под силу только опытному бухгалтеру, новички зачастую допускают ошибки по невнимательности либо недостатка в практике подобных вычислениях.

Благодаря этому, специалисты, работающие в компании, могут выяснить, насколько эффективными или провальными оказались действия по решению проблем с долгами. Если кредиторскую задолженность удалось уменьшить, то результат положительный. А если показатель продолжает увеличиваться или остается на том же уровне, то необходимо пересмотреть свой подход и что-то изменить в экономической политике организации.

Кредиторская и дебиторская задолженности – это два важнейших параметра, составляющих бухгалтерский баланс и бюджет организации. Эти показатели наглядно демонстрируют положение дел в фирме, а также помогают выявить ошибки в управлении, перераспределить финансовые потоки, создать репутацию и т. д.

Если правильно и грамотно анализировать КЗ и ДЗ, предпринимать необходимые меры для контроля, то оба вида задолженностей останутся на требуемом уровне. Благодаря этому, можно значительно повысить интерес к предприятию со стороны инвесторов и кредиторов, что приводит к новым финансовым вливаниям и увеличению доходности.

Однако заниматься расчетами, анализом и ведением балансовой отчетности в обязательном порядке должны профессиональные бухгалтеры с достаточным опытом и уровнем квалификации. Допускать ошибки в записях и расчетах непозволительно, ведь это негативно сказывается на бюджете фирмы. Чем серьезнее промах в вычислениях, тем более негативны последствия для экономической составляющей компании.

О взыскании задолженности с предприятия пойдет речь в видео:

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!

Антикризисный анализ дебиторской и кредиторской задолженности

Во время финансового кризиса анализ и регулировка задолженностей приобретают огромное значение. Увеличение дебиторской задолженности и ее рост могут привести к оттоку свободных денег и понижению платежеспособности учреждения, а увеличение кредиторской задолженности повлечет за собой риски невыполнения обязательств перед поставщиками, работниками и государством. В статье подробно описаны инструменты, предназначенные для анализа и контроля задолженности.

Рассматривая задолженности государственных организаций необходимо учитывать обновления ФСБУ (федеральных стандартов бух. учета) для учреждений бюджетной области «Аренда» (используется с начала 2018 года) и «Долгосрочные договоры» (применяется с 2020 года), которые внесли значительные поправки в порядок отображения показателей задолженностей на счетах бух. учета и в отчетности гос. учреждений.

Для начала разберем понятия и главные типы задолженностей, особенности формирования данных показателей в соответствии с ФСБУ муниципальных финансов.

Дебиторская задолженность

Ее сальдо показывает, сколько денег организации должны контрагенты (их еще называют дебиторы). Ключевые типы этой задолженности:

Появляется, когда организация предоставляет услуги или реализует продукцию с отсрочкой оплаты.

При рассмотрении задолженности необходимо учитывать характерные черты отображения в учетах (бюджетном и бухгалтерском) показателей задолженности: по договорам аренды и долгосрочным договором подряда, предоставления услуг, срок которых составляет более года, на момент подписания договора на счетах учета задолженности показывается полная стоимость договора. Далее, в процессе выполнения договора, задолженность в размере полной цены долгосрочного договора уменьшается платежами.

Так, значительная часть задолженности организации, отображенной на счетах 205.00 «Расчеты по доходам», может являться долгосрочной, следовательно быстро попросить у дебиторов и превратить в деньги всю сумму задолженности по сведениям бух. учета гос. учреждения нельзя. ФСБУ «Представление бухгалтерской (финансовой) отчетности» и установленные виды отчетности предусматривают раскрытие показателей по долгосрочной и просроченной задолженности.

Во время кризиса начальство сначала должно посмотреть на просроченную дебиторскую задолженность по доходам и добиваться исполнения обязательств от дебиторов.

2. По расходам (авансы для поставщиков).

Появляется, если организация является покупателем чего-либо и осуществляет предоплату (частичную либо полную) покупаемых ценностей.

Для муниципальных организаций величина авансов, которые платятся поставщикам, ограничена законом о гос. закупках и иными нормативными актами.

В части управления величиной задолженности по затратам начальству необходимо контролировать, чтобы поставщики вовремя исполняли контракты о поставке продукции или предоставлении услуг.

3. По предоставленным ссудам.

Появляется, если бюджетный кредит предоставлен иным бюджетам российской системы, юридическим лицам (помимо гос. учреждений), другим странам и юридическим лицам, по различным предоставленным заимствованиям, и государственным гарантиям.

4. Задолженность подотчетных лиц и иная дебиторская задолженность.

Мероприятия по антикризисному управлению прочими типами дебиторской задолженности необходимо планировать, опираясь на относительную величину задолженности и время, за которое ее необходимо погасить. К примеру, размеры задолженности подотчетных лиц чаще всего небольшие, поэтому антикризисные меры не окажут значительного воздействия.

Кредиторская задолженность

Сальдо этого типа задолженности показывает, сколько организация обязана выплатить контрагентам. Другими словами, представляет из себя денежную оценку невыполненных обязательств.

Главные типы задолженности:

1. По доходам (авансы от покупателей).

Появляется, когда организация предоставляет услуги или реализует ценности по предоплате.

Рассматривая задолженность, обязательно учитывайте характерные черты отображения в отчетах, договорах аренды и долгосрочных договоров подряда, предоставления услуг: с начала 2018 года по договорам аренды, а с текущего года по длительным договорам подряда, срок которых составляет более года, на время подписания договора на счетах учета задолженности показывается полная цена договора. Далее, в процессе выполнения договора, данная задолженность, составляющая полную цену долгосрочного договора погашается постепенными платежами.

Так, по арендным договорам, по которым организация является арендодателем, и длительным договором подряда (помимо строительного), предоставления услуг, по которым учреждение выступает в роли подрядчика, показатели кредиторской задолженности по доходам не составляются. Задолженность по доходам возможна только по краткосрочным договорам и длительным договорам строительного подряда.

В части управления величиной кредиторской задолженности по доходам начальство должно контролировать, чтобы договоры выполнялись вовремя.

2. Принятые обязательства (задолженность перед контрагентами).

Появляется, когда организация приобретает что-либо с отсрочкой оплаты. Задолженность перед работниками появляется при начислении зарплаты и погашается тогда, когда ее выплачивают.

Начиная с 2018 года по арендным договорам, по которым организация является арендатором, на момент подписания договора на счетах учета задолженности показывается полная сумма платежей за все время договора. Далее, в процессе выполнения договора, задолженность погашается постепенными платежами, перечисляемыми арендодателю.

Так, некоторая часть задолженности организации, отображенная на счетах 302.00 «Расчеты по принятым обязательствам», может причисляться к долгосрочной. Следовательно, не всю сумму задолженности по сведениям бух. учета предприятия необходимо выплатить кредиторам в кратчайшие сроки. ФСБУ «Представление бухгалтерской (финансовой) отчетности» и актуальные формы отчетности предполагают раскрытие показателей по долгосрочной либо просроченной задолженности.

Характерные черты анализа задолженностей в бюджетных организациях

Для рассмотрения и контроля всех видов задолженностей в муниципальных организациях можно применять регламентированную бухгалтерскую отчетность либо бухгалтерские оборотные ведомости, составляемые по сведениям на счетах бухгалтерского и бюджетного учета. При этом необходимо понимать, что когда в действие вступают ФСБУ «Аренда» и «Долгосрочные договоры», показатели задолженностей составляются для разных договоров по-разному:

по договорам операционной аренды – в сумме предстоящих арендных взносов до окончания срока применения имущества (п. 20,24 ФСБУ «Аренда»);

по договорам финансовой (неоперационной) аренды – в сумме дисконтированной цены арендных платежей (п. 18,22 ФСБУ «Аренда»);

по долгосрочным договорам строительного подряда – в сумме исполненной части обязательств по договору, рассчитываемой на окончание каждого отчетного периода (п. 6 ФСБУ «Долгосрочные договоры»);

по прочим долгосрочным договорам подряда, предоставления услуг – в сумме доходов от реализации до конца периода действия долгосрочного договора (п. 11 ФСБУ «Долгосрочные договоры»)

по иным договорам – как и ранее, в сумме реализованных (приобретаемых) товаров, услуг, работ, за вычетом части, оплаченной до этого.

По данной причине сведения бухгалтерского и бюджетного учета намного труднее использовать для осуществления оперативного управления. Из информации бух. учета довольно трудно получить суммы действительной задолженности дебиторов к оплате на сегодняшнюю дату и нельзя получить сведения о просроченной задолженности.

Во время кризиса, чтобы регулировать и рассматривать задолженности требуются оперативные инструменты, при помощи которых можно быстро получать требуемые управленческие сведения. В приложении «1С:Бухгалтерия государственного учреждения 8» ред. 2 имеются инструменты, идеально подходящие для управленческих целей и намного более удобные, нежели сведения учетов:

инструменты планирования и регулирования выполнения договоров с контрагентами;

инструменты рассмотрения задолженностей по периодам погашения и анализа просроченной задолженности.

Обратите внимание, что этими возможностями можно воспользоваться исключительно в ПРОФ версии. Если вы пользуетесь базовой версией приложения, у вас не будет данных опций.

Планирование и контроль выполнения договоров с дебиторами и кредиторами

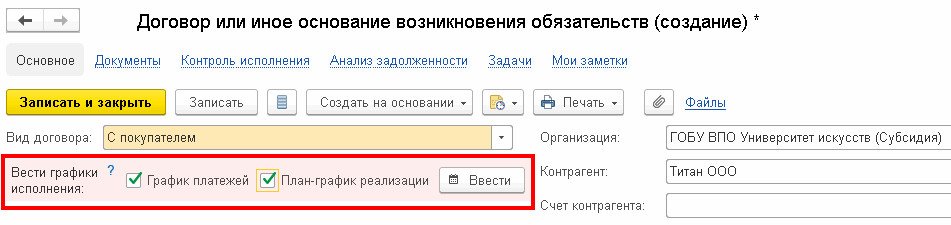

Тип договора

Доступно ведение графиков

С поставщиком

График платежей

План-график закупок

С покупателем

(в т.ч. субсидии на государственное, муниципальное задание)

График платежей

План-график реализации

Предоставленный кредит (заем)

Полученный кредит

Не обязательно вести обе разновидности графиков по абсолютно каждому договору. К примеру, по договору с поставщиком, продукции, работ либо услуг получится оформлять лишь график платежей или исключительно план-график закупок.

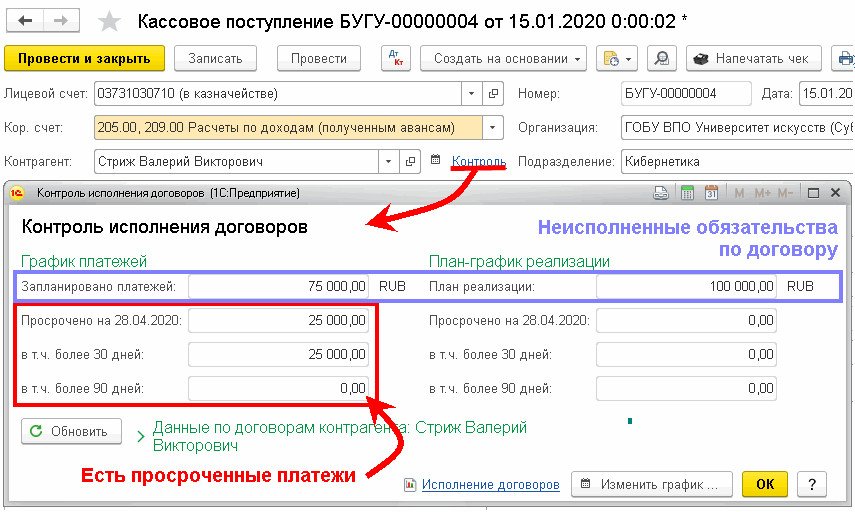

Чтобы осуществлять план-фактный анализ графиков выполнения договора существует отчет «Контроль исполнения договоров». Его можно составлять из карточки договора, перейдя по гиперссылке «Контроль исполнения». Отчет представляет из себя оборотную ведомость, включающую в себя следующие показатели: «Не оплачено» (график платежей) и «Не исполнено» (план-график реализации/закупок) на начало и окончание срока.

Для осуществления экспресс-анализа ключевых показателей выполнения договора на данный момент существует специальная форма. Открыть ее достаточно просто, для этого перейдите по гиперссылке «Контроль», находясь в карточке договора либо из документов по составлению подсчетов по этому договору (контрагенту):

Анализ и контроль задолженностей

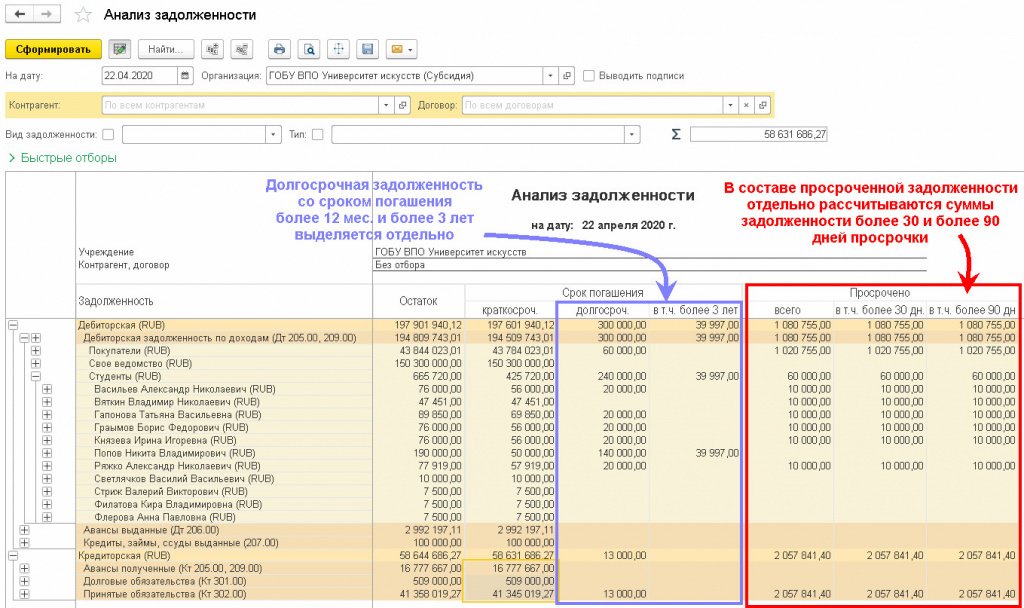

Чтобы осуществлять анализ и контроль задолженностей в программе можно применить отчет «Анализ задолженности», который может составляться не только по всей задолженности, но и по каждому контрагенту либо договору.

Остатки задолженностей на счетах бух. учета, составленных, основываясь на график платежей и планов-графиков реализации по договорам с контрагентами подразделяются по периоду погашения на несколько разновидностей:

просроченная (всего, в т.ч. более месяца, в т.ч. более трех месяцев) – плановый период просрочен;

краткосрочная – плановый период в течение года после даты анализа;

В отчете имеются отборы по контрагентам, договорам и разновидностям задолженностей:

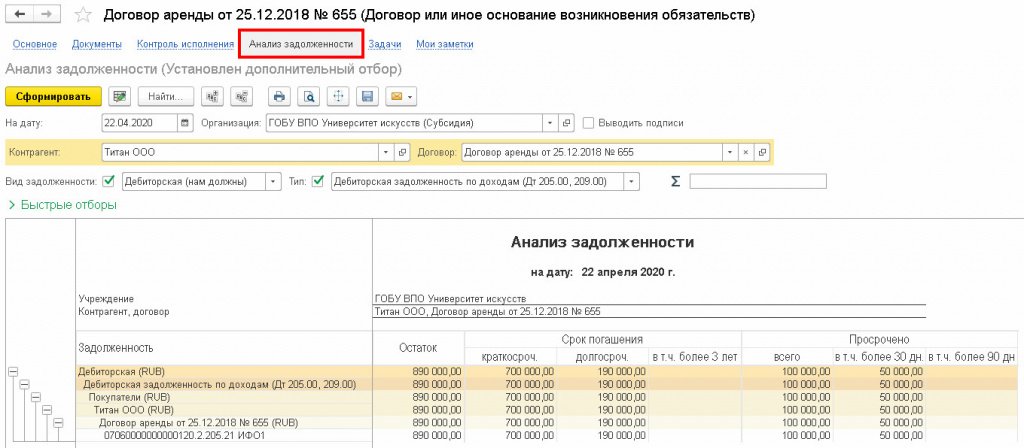

Для осуществления анализа задолженности по какому-либо договору с дебитором отчет «Анализ задолженности» довольно просто составлять, находясь в самой карточке договора.

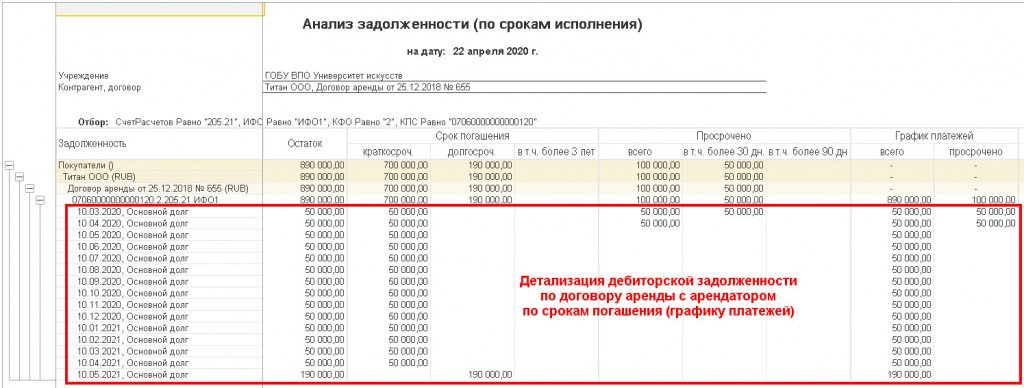

К примеру, из карточки договора с контрагентом ООО «Титан» по сдаче имущества организации в аренду с ежемесячными платежами, составляющими 50 тысяч рублей можно увидеть такую картину:

Остаток дебиторской задолженности по счету 205.21 составляет 890 тысяч рублей. Данный остаток представляет из себя сумму арендных платежей, которую обязан оплатить арендатор ООО «Титан» до окончания периода действия договора (ФСБУ «Аренда»).

Краткосрочная задолженность 700 тысяч рублей включает: 600 000 руб. (12 мес.* 50 тысяч рублей/мес.) арендных платежей, которые арендатор должен оплатить в течение года с даты анализа 22.04.2020, а также 100 тысяч рублей просроченной задолженности, по которой период оплаты на 22.04.2020 истек.

В графе «Просрочено» приведена общая сумма просроченной задолженности в соответствии с графиком платежей 100 тысяч рублей, при этом платеж 50 тысяч рублей просрочен более, чем на один месяц.

Как начать анализ в «1С:Бухгалтерии государственного учреждения 8»

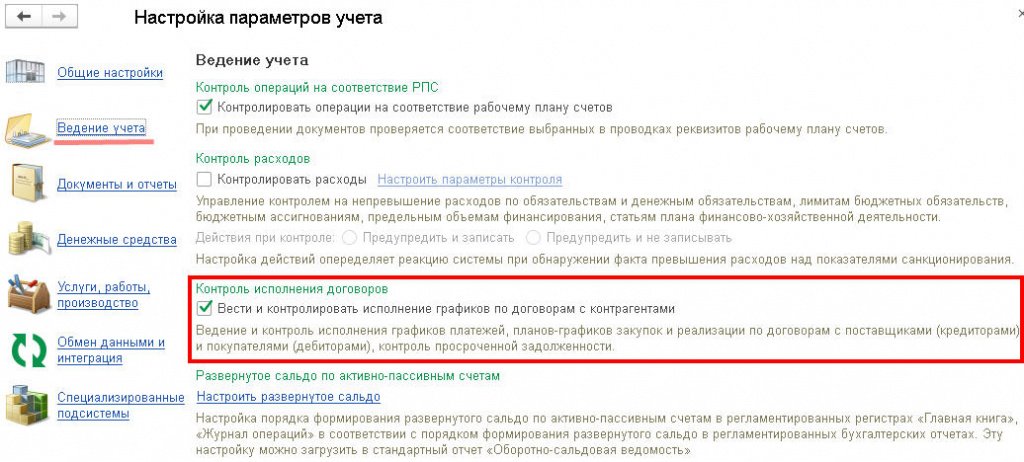

Описанные в этой статье опциональные возможности подключаются в настройках характеристик ведения учета (в категории Администрирование – Настройка параметров учета – Ведение учета) при помощи флага Вести и контролировать исполнение графиков по договорам с контрагентами.

Следует отметить, что начать вести графики по договорам с контрагентами можно «плавно», не привязываясь к датам отчета и не определяя какую-либо «единую дату начала ведения графиков» для каждого договора.

К примеру, 28 апреля текущего года было принято решение начать ведение графика платежей по одному арендному договору (в данном случае организация играет роль арендодателя). Алгоритм действий в таком случае состоит из следующих этапов: