Что будет с кредитами и вкладами после повышения ключевой ставки ЦБ

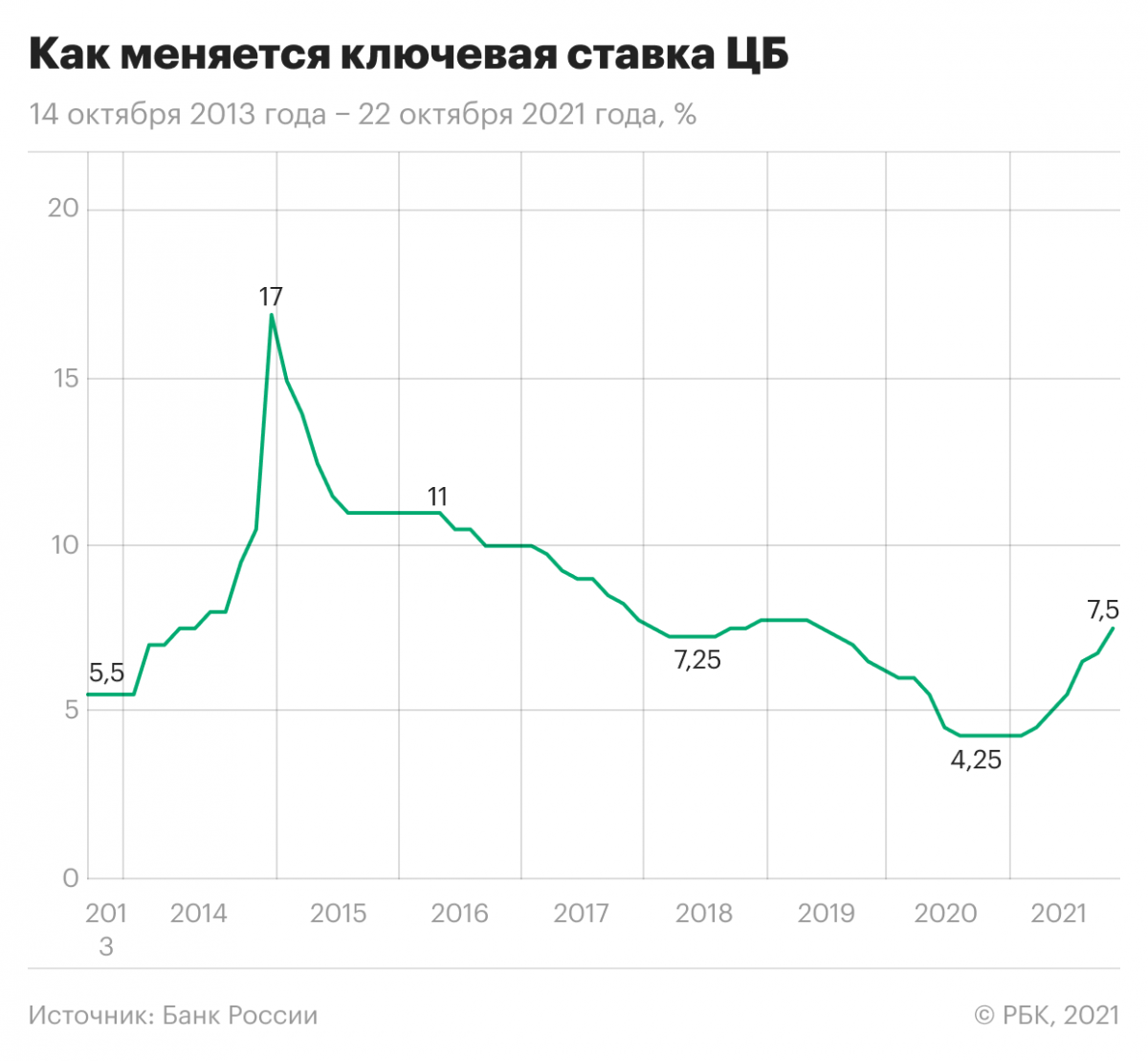

Совет директоров Банка России неожиданно поднял ключевую ставку на 75 базисных пунктов — до 7,5%. Никто не ожидал такого решения от ЦБ. Эксперты, опрошенные Refinitiv, предполагали, что ставку поднимут на 25 или 50 пунктов.

«Текущее повышение — самое неожиданное для всех участников рынка, поскольку после предыдущего пересмотра ключевой ставки казалось, что период повышения на этом закончится», — сказал «РБК Инвестиции » Андрей Спиваков, управляющий директор по кредитным розничным продуктам Райффайзенбанка.

В Банке России объяснили свое решение тем, что инфляция оказалась выше ожиданий, и по итогам года она может составить 7,4-7,9%. Таким образом ЦБ хочет снизить инфляцию. По данным Росстата, уже к середине сентября она достигла 7,78%. Регулятор не исключает, что в дальнейшем продолжит повышать ставку. Следующее заседание пройдет 17 декабря.

Как ставка ЦБ влияет на кредиты и вклады?

Ключевая ставка — это минимальный процент, под который Банк России выдает кредиты коммерческим банкам. Обычно, когда ставка падает, то постепенно снижается и размер процентов по кредитам в коммерческих банках, но также меньше становятся проценты по депозитам. Когда она повышается, то происходит обратная ситуация, так как выдавать займы под меньший процент невыгодно и даже убыточно для кредитных организаций. Чтобы банк получил прибыль, его ставки по кредитам должны быть выше ставки ЦБ.

В 2020 году Банк России снижал ключевую ставку, и она достигла исторического минимума в 4,25%. Однако в этом году регулятор перешел к ужесточению денежно-кредитной политики — с марта ставка выросла на 325 базисных пунктов.

В России с марта по август средневзвешенная ставка по кредитам в рублях колебалась от 10,1% до 10,79% — это ставка по займам на срок более года. По данным ЦБ, самыми высокими они были в июле и августе — 10,75% и 10,79% соответственно. В июле регулятор повысил ключевую ставку на 100 базисных пунктов до 6,5% годовых. Это стало самым резким повышением с декабря 2014 года, когда Банк России повысил ставку с 10,5% до 17% из-за девальвационных и инфляционных рисков.

«Продолжается увеличение кредитных и депозитных ставок вслед за повышением ключевой ставки в марте — сентябре», — отметил ЦБ. По данным регулятора, максимальная процентная ставка по рублевым вкладам десяти крупнейших банков с конца марта выросла на 1,96 процентных пункта — с 4,57% до 6,53%.

Что еще влияет на ставки по кредитам?

Инфляция также влияет на проценты по кредитам. В сентябре глава ЦБ Эльвира Набиуллина говорила, что в истории много примеров, когда долгое сохранение мягкой денежно-кредитной политики и запаздывание с выходом из антикризисных мер приводило к большому росту инфляции.

«И неважно, держит ли центральный банк мягкую ставку, — если инфляция высокая, ставки по кредитам растут. Все это происходило ровно потому, что ставка ЦБ была неоправданно низкой, избыточно стимулирующей», — отмечала она.

В пресс-службе банка «Открытие» отметили, что помимо ставок на проценты по кредитам также влияют ситуация на рынке и уровень риска по конкретному клиентскому сегменту.

Повышение ключевой ставки слабо скажется на процентах по кредитам, считает Максим Петроневич, старший экономист аналитического управления «Открытие Research». По его словам, динамику ставок по наименее рискованным категориям кредитов и для самых надежных заемщиков будут определять ставки облигаций федерального займа (ОФЗ). Текущий уровень трехлетней доходности ОФЗ — 7,5-7,6%.

Банки не будут спешить с повышением процентов по займам

В пресс-службе банка «Открытие» отметили, что в политике по ставкам ориентируются на макроэкономические показатели и конкурентную среду. В кредитной организации будут следить за рынком и действовать в соответствии с ситуацией. Так же поступят и в банке «Уралсиб».

В пресс-службе ВТБ сообщили, что тоже будут следить за дальнейшими изменениями и постараются обеспечить наиболее приемлемые условия кредитования. «Мы понимаем, что спрос на розничные кредиты вырастет в преддверии «высокого сезона» ноября-декабря. Надеемся, что в следующем году общая ситуация стабилизируется, и у регулятора не будет необходимости столь резко ужесточать кредитно-денежную политику», — говорится в ответе пресс-службы.

Аналогичной стратегии придерживаются в Райффайзенбанке и Промсвязьбанке. «ПСБ в ближайшее время не планирует корректировать ставки по кредитам физлицам и бизнесу. Мы будем отслеживать ситуацию на рынке и при необходимости скорректируем условия», — рассказали в пресс-службе.

В ПСБ отметили, что по уже полученным кредитам условия, в том числе ставка, не меняются. В банке «Уралсиб» тоже сообщили, что по оформленным договорам, как правило, ставки остаются неизменными.

Что будет с процентами по вкладам?

Максим Петроневич полагает, что рост ключевой ставки не приведет к росту ставок по депозитам, как и в случае с кредитами. «Их размер в настоящий момент в большей степени определяется ставкой ОФЗ, а текущий уровень трехлетней доходности ОФЗ предполагает наличие потенциала для дополнительного роста ставок на 10-20 базисных пунктов по сравнению с текущим уровнем максимальной депозитной ставки — 6,44%», — сказал он.

Начальник управления «Сбережения» ВТБ Максим Степочкин считает иначе. По его мнению, решение увеличить размер ключевой ставки приведет к новому раунду повышения ставок на рынке классических сбережений. «Мы ожидаем пропорционального роста средневзвешенных ставок как по вкладам, так и по накопительным счетам», — говорит он.

В пресс-службе ПСБ рассказали, что планируют повышать ставки по депозитам. В частности, из-за рыночной ситуации и начала «высокого сезона» на рынке вкладов. В Райффайзенбанке, Совкомбанке и ряде других организаций также планируют повышать проценты по вкладам — примерно на 0,2-1 процентный пункт.

«Рост ставок по вкладам и накопительным счетам создаст дополнительное давление на рынок инвестиций физлиц. Однако, по нашим ожиданиям, этот рынок вырастет за год почти на 30%, что существенно превысит рост портфеля классических сбережений», — полагает Степочкин.

Анализ событий, «распаковка» компаний, портфели топ-фондов — в нашем YouTube-канале

Как частному инвестору реагировать на изменение процентной ставки ЦБ

Базовая процентная ставка — что это такое?

Базовая (или ключевая) процентная ставка — это минимальный процент, под который Банк России (он же Центробанк, или ЦБ) выдает кредиты коммерческим банкам. Получив кредит у ЦБ, коммерческие банки дают кредиты компаниям и обычным потребителям уже под собственный процент, который чуть выше процента ЦБ.

Зачем ЦБ меняет ставку?

Ключевая ставка — это один из инструментов, который позволяет Центробанку контролировать курс рубля и влиять на экономику в стране.

Низкая ставка означает, что деньги стоят дешево. В результате компании и население активнее берут кредиты, бизнес, а с ним и экономика, развиваются. Негативным эффектом такой политики может стать рост инфляции — деньги стоят дешево, поэтому их становится много. В этой ситуации ЦБ повышает процентную ставку. Покупательная способность населения и темпы развития экономики проседают, но зато инфляция оказывается под контролем.

При низкой ставке растет привлекательность спекулирования, поэтому банки активно скупают иностранную валюту. Это приводит к снижению курса рубля, которого на рынке становится много. В ответ ЦБ тоже может повысить ставку. Тогда торговля валютой становится менее выгодной, спекулянты выкупают рубли с рынка и курс стабилизируется.

Какая связь между ставкой и фондовым рынком?

На стоимость акций ключевая ставка тоже влияет, и может даже существенно. Если ставка снижается, то деньги дешевеют и их становится больше, инвесторы охотнее вкладывают их в рисковые активы — то есть в акции. Кроме того, при снижении ставки растет разница между доходностью облигаций и акций — доходность последних становится выше. Это тоже подстегивает спрос и помогает котировкам расти. Изменение процентной ставки не влияет на бумаги отдельной компании, но оказывает влияние на рынок акций в целом.

Что будет на ближайшем заседании ЦБ?

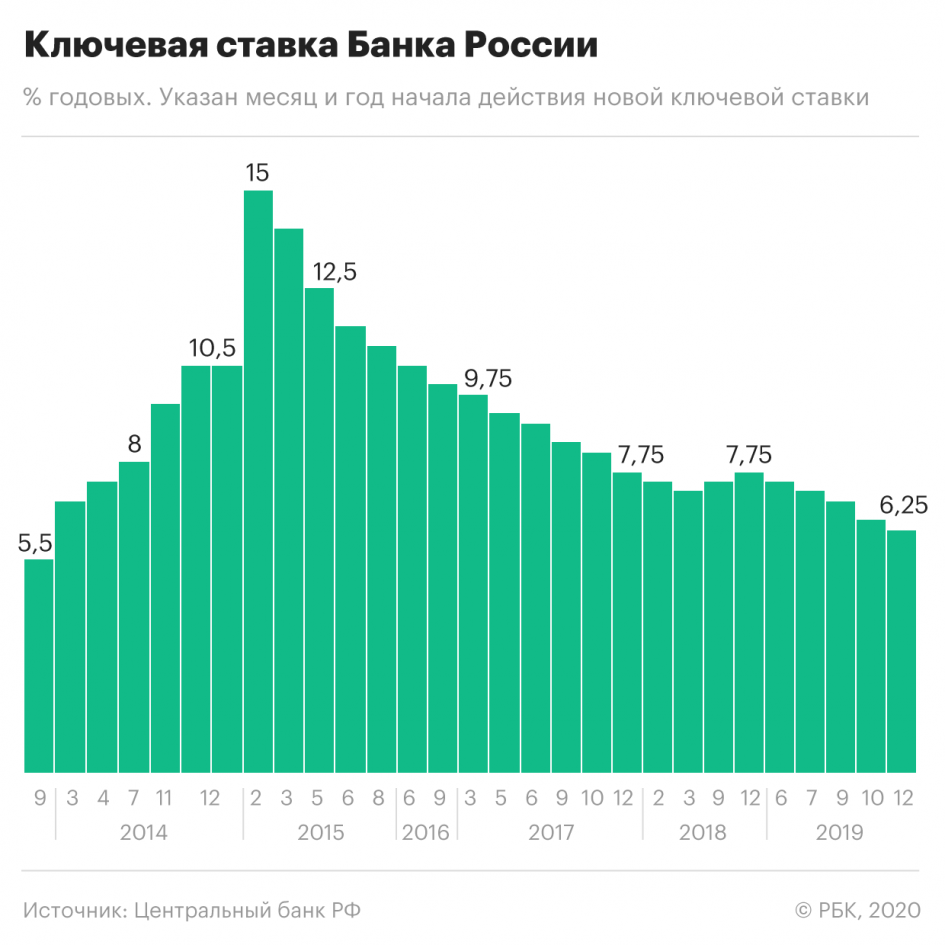

Опрошенные РБК Quote аналитики прогнозируют, что на ближайшем заседании Центробанк с большой долей вероятности откажется от снижения процентной ставки и оставит ее в силе — на уровне 6,25% годовых.

Связано это в первую очередь со вспышкой коронавируса, полагает эксперт долгового рынка «Иволга Капитала» Илья Григорьев: «Если до проявления ситуации снижение ставки было под вопросом из-за нестабильности на сырьевых рынках и продолжавшихся эффектов предыдущих снижений ставок, то сейчас давление на монетарную ситуацию происходит еще сильнее. ЦБ, вероятнее всего, пока возьмет паузу для оценки эффектов происходящего на мировых рынках до апреля».

С этим согласен руководитель отдела аналитических исследований Высшей школы управления финансами Михаил Коган. По его словам, если ЦБ все же снизит ставку, это станет потрясением для рубля.

«И большинство опрошенных аналитиков, и диспозиция на денежном рынке предполагают отсутствие изменений, — пояснил Коган. — Банк России на текущий момент не обладает всей полнотой информации о том, как будет развиваться эпидемия нового коронавируса, насколько сократится потребление энергоносителей и как долго будет продолжаться бегство от риска на мировых финансовых рынках, против которого сохранение высокой с учетом инфляции ключевой ставки может служить компенсаторным механизмом».

Начать инвестировать можно прямо сейчас на РБК Quote. Проект реализован совместно с банком ВТБ.

Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается. Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

ЦБ повысил ключевую ставку: что будет с ипотекой и ценами на жилье

В пятницу, 10 августа, Банк России повысил ключевую ставку еще на 0,25 п.п. — с 6,5% до 6,75%. Это уже пятое повышение подряд. В прошлый раз, в июле, ЦБ повышал ее сразу на 1 п.п., это стало его самым решительным шагом с 2014 года.

Вместе с экспертами рассказываем, что будет с ипотекой и ценами на жилье.

Ставки вырастут

Увеличение ключевой ставки со временем приведет к пропорциональному росту ставок по ипотеке, говорят эксперты, опрошенные «РБК-Недвижимостью». «Рынок еще не ощутил эффекта прошлого повышения ставки, поскольку многие крупные банки пока сохраняют условия выдачи ипотеки. После сегодняшнего повышения ключевой ставки, скорее всего, рост ипотеки будет неизбежен. В течение ближайших месяцев произойдет удорожание жилищных кредитов, что приведет к еще большему снижению уровня покупательной способности и охлаждению спроса», — спрогнозировал директор федеральной компании «Этажи» Ильдар Хусаинов.

Повышение, безусловно, найдет отражение в кредитных ставках, но эффект переноса на ипотеку будет неполным и растянутым по времени, согласился директор по банковским рейтингам «Эксперт РА» Иван Уклеин. Он подчеркнул, что ипотека очень долгосрочный финансовый инструмент и ставка по нему имеет пониженную эластичность к краткосрочным параметрам денежно-кредитной политики — проще говоря, банки уже отчасти закладывали возможный новый цикл повышения в свою кредитную политику.

В ближайшее время рост ставок по кредитам на жилье будет пропорциональным, на уровне 0,2–0,4 п.п., подтвердила управляющий партнер компании «Метриум» Надежда Коркка. Но к концу текущего года стоимость ипотеки может достигнуть 9,5–10% годовых, отметил совладелец девелоперской группы «Родина» Владимир Щекин.

«По уровню ставок по ипотеке получается, что к концу года мы вернемся в 2019 год, когда они превышали 9%. Уже на тот момент покупатели ответили на повышение замедлением спроса на жилье. Сейчас принципиально изменилась ситуация с ценами — с того периода они увеличились примерно на 40%, а доходы покупателей в целом не выросли. И это создает новые риски для продаж, точнее говоря, счета эскроу будут заполняться медленнее, чем планировалось», — отметил Щекин.

Банки пока продолжают анонсировать привлекательные программы с низкими ставками на первые месяцы обслуживания, смягчают требования к возрасту заемщика или первоначальному взносу и т. д., отмечает руководитель аналитического центра ЦИАН Алексей Попов. Он пояснил, что кредитные организации, будучи глубоко интегрированными в рынок жилья в эпоху эскроу-счетов, стараются не допустить быстрого удорожания кредитов. Раньше рост ключевой ставки приводил к опережающему удорожанию ипотеки, в этом году все пока происходит ровно наоборот, резюмировал Попов.

Что будет с ценами на жилье

Одним из последствий повышения ключевой ставки будет увеличение стоимости жилья на первичном рынке, считают аналитики. «Проектируемые или находящиеся на стадии котлована новостройки уже столкнулись с трудностями. Первая — отток иностранной рабочей силы и попытка заместить ее отечественной, что привело к увеличению расходов на оплату труда. Вторая — беспрецедентный рост цен на строительные материалы. Теперь к дополнительным издержкам следует отнести и подорожавшие кредиты. А если учесть, что это уже пятое повышение ключевой ставки, то очевиден тренд на дорожающее фондирование», — объяснил общественный уполномоченный в Москве по вопросам судебной экспертизы, кадастровой оценке и оспариванию кадастровой стоимости Кирилл Кулаков.

Такого же мнения придерживается директор департамента ипотечного кредитования компании Est-a-Tet Алексей Новиков. «Цены на квартиры продолжат рост, на цену влияет не один фактор, это и проектное финансирование, и стоимость строительных материалов, и расходы на оплату труда сотрудников. Понятно, что рост не будет таким быстрым, как год назад, но и падения мы не ожидаем», — подчеркнул Новиков.

«В случае дальнейшего повышения ключевой ставки средние ставки по ипотеке на вторичном рынке могут вырасти до 9%. С их ростом увеличится ежемесячный платеж, что с учетом общего снижения доходов населения снизит спрос. Часть потенциальных покупателей вновь будет рассматривать банковские вклады как возможность сохранить накопленные средства. Покупатели, которые планировали приобрести новостройку на более выгодных льготных условиях, начнут возвращаться на вторичный рынок», — прогнозирует партнер консалтинговой группы SRG Борис Терехов.

Спрос и скидки

Повышение ипотечных ставок может привести к краткосрочному всплеску спроса на новостройки, считает генеральный директор «ПроГород» (группа ВЭБ.РФ) Александр Чеботарев. Он отметил, что между изменением ключевой ставки и ростом банковских процентов по ипотеке существует временной лаг — около двух месяцев, за это время потенциальные покупатели поспешат купить квартиру по существующим условиям.

Если банкам удастся удержать средние проценты по жилищным кредитам ниже психологически важного уровня в 10% (это возможно, если ключевая ставка не превышает 7,5–7,75%), а застройщики будут аккуратно подходить к изменению цен, активировать скидочные программы, выводить новые корпуса не так дорого, как в первой половине 2021 года, то дальнейшего падения спроса удастся избежать, считает Попов из ЦИАН. По его прогнозу, в сентябре и октябре число сделок может даже вырасти в месячном выражении, так как на августовской статистике сказался и сезонный фактор.

С аналитиком ЦИАН согласился основатель IT-компании Realiste Алексей Гальцев. «Если для сохранения спроса девелоперы будут давать серьезные скидки на первичном рынке, это приведет к тому, что цены на вторичную недвижимость тоже начнут снижаться. И особенно явно этот тренд будет заметен в тех районах, где наблюдались манипуляции с ценой в 2020–2021 годах (завышение цен)», — считает эксперт.

Инвесторы покинут рынок

Что будет со вкладами, инфляцией и рублем после резкого повышения ключевой

Банк России вопреки ожиданиям рынка поднял на заседании 22 октября ключевую ставку сразу на 0,75 процентного пункта (п. п.) до 7,5%. ЦБ приходится действовать столь резко, чтобы остановить разогнавшуюся инфляцию: 18 октября она достигла 7,8% в годовом выражении. Совет директоров Центробанка рассматривал даже возможность повышения ставки на 1 п. п. и не исключает такого шага на следующем заседании, отметила в ходе пресс-конференции председатель Банка России Эльвира Набиуллина.

«Ведомости» поговорили с аналитиками и экономистами о том, как будут расти ставки по вкладам, что будет с рублем, экономикой и когда инфляция достигнет пика.

Депозиты и кредиты

Решение ЦБ даст новый импульс к повышению ставок по розничным кредитам и вкладам населения. Причем ставки по вкладам будут расти активнее кредитных, говорит аналитик банка «Хоум кредит» Станислав Дужинский, это будет давить на чистую процентную маржу российских розничных банков в ближайшей перспективе. Текущее повышение самое неожиданное для всех участников рынка, после предыдущего пересмотра ключевой ставки казалось, что период повышения на этом закончится, отмечает управляющий директор по кредитным розничным продуктам Райффайзенбанка Андрей Спиваков. Нынешние ставки по банковским продуктам учитывали ожидаемое повышение ключевой ставки на 0,25–0,5 п. п., говорит директор казначейства банка «Санкт-Петербург» Ринат Кутуев.

Несколько банков планируют повысить ставки по вкладам – Совкомбанк, Московский кредитный банк (МКБ), Промсвязьбанк, Райффайзенбанк и «Абсолют банк», сообщили «Ведомостям» их представители. В среднем банки рассчитывают поднять ставку на 0,2–0,5 п. п.

ЦБ повысил ключевую ставку до 7,5%

Банки готовились к повышению ключевой – с начала октября ставки по вкладам повысили такие крупные банки, как ВТБ, Газпромбанк, Промсвязьбанк, Райффайзенбанк, «ФК Открытие», Россельхозбанк, а также розничные «Абсолют банк», «Зенит» и Дом.РФ. Альфа-банк, Газпромбанк, «Почта банк», Росбанк, МКБ улучшили условия по накопительным счетам.

У некоторых банков уже сейчас можно найти акционное предложение со ставкой под 8%, но пока средняя максимальная ставка по рынку все еще ниже инфляции. Индекс FRG100, который рассчитывается по ставкам розничных вкладов на сумму 100 000 руб. в 54 крупнейших банках, 24 октября достиг 5,91%. С момента роста ключевой ставки в марте этого года индекс вырос на 1,84 п. п. и достиг значения начала октября 2019 г. (5,92%). Средняя максимальная ставка по вкладам в 10 крупнейших банках, которую в результате мониторинга определяет ЦБ, в первой декаде октября составила 6,43%.

До конца года ставки по депозитам вырастут еще на 0,75 п. п., говорит главный аналитик Совкомбанка Михаил Васильев. Высокие ставки по депозитам мотивируют людей больше сберегать, отмечает он, а в результате снижается спрос на товары и услуги, цены перестают расти и, как следствие, замедляется инфляция. По депозитам физических лиц сроком до года с учетом сезонности ставки могут вырасти на 0,5–1 п. п. до конца года, ожидает Кутуев.

Повышение ставок по кредитам может привести к снижению спроса на них, говорит руководитель центра макроэкономического и регионального анализа и прогнозирования Россельхозбанка Дмитрий Тарасов: «Поэтому динамика ставок будет в значительной степени определяться банками в зависимости от динамики клиентского спроса».

Повышение ключевой ставки автоматически ретранслируется на ухудшение условий выдачи кредитов, особенно для МСП, представляющих для банков более рисковый сегмент, говорит руководитель центра инвестиционного анализа и макроэкономических исследований ЦСР Даниил Наметкин. Частично сгладит ситуацию объявленная правительством России программа ФОТ 3.0 (кредитование предприятий малого и среднего бизнеса для оплаты труда под 3% годовых), но она распространяется на ограниченный перечень отраслей. Опыт прошлого года, продолжает Наметкин, показал, что огромное количество других предпринимателей, формально не подходивших под критерии получения господдержки, также столкнутся с критичным падением выручки. Поэтому, рассуждает эксперт, можно ожидать некоторого охлаждения деловой активности в IV квартале 2021 г., в результате чего фактический рост ВВП по итогам текущего года может оказаться несколько ниже текущего прогнозного значения Банка России (+4,0–4,5%).

Инфляция и ключевая ставка

Банк России также резко повысил прогноз по инфляции на конец года – до 7,4–7,9%. В последнем, июльском, прогнозе показатель был на уровне 5,7–6,2%. В августе и особенно в сентябре инфляция была выше прогноза, в начале октября давление не снизилось, отмечала Набиуллина в ходе пресс-конференции. В сентябре цены росли из-за разовых факторов прежде всего в сельском хозяйстве, но ЦБ расценивает эту ситуацию как потенциально опасную: подорожание важных для населения товаров-маркеров (молоко, мясо, овощи) может разогнать инфляционные ожидания. Риски значимо смещены в сторону проинфляционных – к ним Набиуллина в том числе отнесла и ковидные ограничения, которые вводятся в ряде регионов с 28 октября.

Из-за нехватки комплектующих и сырья, проблем с логистикой и на рынке труда предложение не может удовлетворить растущий спрос, отметила председатель ЦБ. Но в такой ситуации, по ее словам, повышенный спрос не превратится в рост потребления, а выльется в повышение цен для тех, кто готов или вынужден платить, и недоступность подорожавших товаров для остальных.

С учетом текущей динамики цен вряд ли стоит ожидать существенного замедления инфляции до конца года, говорит член совета директоров международной аудиторско-консалтинговой сети FinExpertiza Агван Микаелян. Рост цен далеко оторвался от целевых ориентиров ЦБ. Поэтому эксперт допускает, что до конца года ставка может быть повышена до 8,5%.

Банк России может пойти на повышение ключевой ставки сразу на 1 п. п., если годовая инфляция превысит 8%, считает экономист Совкомбанка Михаил Васильев. По его прогнозу, в ближайшее время инфляция пройдет пик в 7,8% и к концу года замедлится до 7,4% в годовом выражении. К концу следующего года Совкомбанк прогнозирует возвращение инфляции к целевым 4%.

Вероятность повышения ключевой ставки до уровня 7,75–8% к концу года старший экономист аналитического управления «Открытие Research» банка «Открытие» Максим Петроневич расценивает как значительную. По его оценкам, пик инфляции может прийтись на начало 2022 г. на уровне 8,2–8,3% в годовом выражении. С тем, что ЦБ до конца года может повысить ставку еще на 0,5 п. п., согласны также Тарасов и руководитель отдела инвестиционных продуктов «Тинькофф инвестиций» Евгений Дорофеев. По прогнозу экономиста Sova Capital Артема Заигрина, цикл повышения закончится в I квартале 2022 г. на уровне 8%.

Повышения на 0,25 п. п. ждет эксперт РЭУ им. Г. В. Плеханова Денис Домащенко.

У Сбербанка пока самый оптимистичный сценарий уровня ставки к концу года – она составит 7,5%, говорит старший стратег по долговому рынку SberCIB Investment Research Игорь Рапохин. В рискованном сценарии ключевая ставка может достигнуть 8% на пике текущего цикла ужесточения монетарной политики в начале следующего года.

Доллар ниже 70

Опрошенные экономисты считают, что сейчас у рубля есть шансы укрепиться к доллару до 70 руб./$ и ниже. Один из ключевых вопросов – когда будет пройден пик в повышении ключевой ставки, говорит старший экономист «ВТБ капитала» по России и СНГ Александр Исаков. Опережающее по отношению к ожиданиям повышение ставки приближает момент прохождения этого пика и должно поддержать рубль в ближайшие месяцы. Аналитики «ВТБ капитала» ожидали укрепления рубля к доллару в I квартале 2022 г. до 68–70 руб. до решения Банка России и видят рост вероятности этого сценария с его учетом.

По оценке Васильева, рост реальной рублевой процентной ставки повышает привлекательность российских активов и ведет к притоку иностранного капитала в страну, в том числе посредством операций carry trade. Он полагает, что этот фактор будет поддерживать рубль в ближайшие месяцы и уже в ближайшие недели он может укрепиться до 69 руб./$ и 81 руб./евро.

Рубль укрепляется из-за высоких цен на экспортные товары, усиленного роста ставок и, скорее всего, до конца года доллар ослабнет до 69 руб./$, говорит главный экономист агентства «Эксперт РА» Антон Табах. Также рубль поддерживают продажи валюты экспортерами перед крупными налоговыми и дивидендными выплатами в конце октября, писали «Ведомости» 18 октября.

Но укрепление рубля нельзя назвать долгосрочным трендом, говорит Наметкин: ситуация на мировых товарных рынках стабилизируется по мере реализации отложенного спроса, а спекулятивный капитал будет фиксировать доходность и закрывать позиции на горизонте 12–18 месяцев.

Что будет с экономикой

ЦБ не менял прогноз роста российского ВВП – в этом году он, по оценкам регулятора, вырастет на 4–4,5%, в 2022–2024 гг. – на 2–3% ежегодно. При таких параметрах Банк России готов жертвовать темпами роста ради снижения инфляции и инфляционных ожиданий, несмотря на то что значительная часть прироста будет обеспечена ростом экспортных объемов нефти и газа, говорит старший экономист аналитического управления «Открытие Research» банка «Открытие» Максим Петроневич.

Длинный кредитный цикл, начавшийся в 2018 г., вносил и продолжает вносить значительный вклад в рост российской экономики, говорит Исаков. За счет роста кредитования финансовый сектор в реальном выражении рос в среднем на 9,5% в 2018–2020 гг. против среднего роста ВВП на 0,6% по экономике в целом. Ужесточение денежно-кредитной политики и переход цикла в более зрелую фазу, скорее всего, приведет к возвращению темпов роста от восстановительных в этом году к близким к средним доковидным в дальнейшем, отмечает экономист. Реальная процентная ставка, рассчитанная как ключевая минус индекс потребительских цен на полгода вперед, находится на уровне около 1,5%, по прогнозам компании, говорит Заигрин, для торможения спроса она должна быть выше 2%.

Но экономика отреагирует на решение ЦБ не раньше 2022 г., полагают эксперты. Есть риск, что в I квартале 2022 г. будет пик ставок и максимальное замедление деловой активности (эффект от повышения ставок с лета), замечает Табах, а инфляция вернется к своему нормальному поведению и резко пойдет вниз. Пока темпы кредитования показывают существенный рост в этом году – как по физическим лицам, так и по корпоративному сектору, отмечает экономист «Ренессанс капитала» Андрей Мелащенко. Более того, добавляет он, поддержание темпов экономического роста не является мандатом Центрального банка, который сохранил прогноз роста ВВП на 2021 и 2022 гг. без изменений.