Оборачиваемость дебиторской задолженности (формула)

Для чего рассчитывают коэффициент оборачиваемости дебиторской задолженности?

Показатель оборачиваемости дебиторской задолженности используется для проведения финансового анализа устойчивости компании в рыночной конкурентной среде. Рассчитанный коэффициент оборачиваемости дебиторской задолженности покажет, насколько эффективно компания собирает долги за поставленные товары.

Помимо оборачиваемости дебиторки для анализа устойчивости фирмы исследуются и другие показатели.

Как правильно провести анализ дебиторской задолженности, узнайте в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и бесплатно изучите материал.

Уменьшение коэффициента может говорить о том, что:

Для расчета коэффициента оборачиваемости дебиторской задолженности может быть использована простая формула, которая выглядит так:

Коб = Оп / ДЗсг,

Коб — коэффициент оборачиваемости задолженности дебиторов;

Оп — объем продаж по итогам года (выручка от реализации);

ДЗсг — среднегодовая задолженность дебиторов.

Для определения среднегодовой ДЗ используется следующая формула:

ДЗсг = (ДЗнг + ДЗкг) / 2,

ДЗнг — задолженность по состоянию на начало года;

ДЗкг — задолженность по состоянию на конец года.

О порядке ведения учета дебиторки вы сможете узнать из нашей статьи «Ведение учета дебиторской и кредиторской задолженности».

Как рассчитывается и в каких целях используется показатель текущей стоимости дебиторской задолженности? Ответ на этот вопрос узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Период оборота дебиторской задолженности определяется как отношение «дебиторки» к выручке

Рассчитав как быстро произойдет погашение дебиторской задолженности в днях, можно определить усредненный период, необходимый компании для истребования у покупателей долгов. Для его расчета используется формула оборачиваемости дебиторской задолженности, которая выглядит так:

Псб = ДЗсг / Оп × Дн,

Псб — период сбора долгов;

Дн — количество дней в расчетном периоде. Если расчет производится за год, то Дн будет равен 365.

В результате период оборачиваемости дебиторской задолженности определяется как отношение суммы среднегодовой «дебиторки» к объему выручки. Если срок погашения дебиторской задолженности требуется рассчитать в дневном выражении, то в знаменатель добавляется число их в периоде расчета.

Как без погрешностей определить период оборачиваемости дебиторской задолженности?

Для того чтобы рассчитать оборачиваемость дебиторской задолженности с наименьшей погрешностью, следует:

Подробнее об отражении в бухучете выручки от продаж читайте в нашей статье «Как отражается выручка в бухгалтерском балансе?».

Как произвести анализ оборачиваемости дебиторской задолженности?

Оборачиваемость дебиторской задолженности (значение в днях) показывает среднюю продолжительность отсрочки платежа, которую компания предлагает своим клиентам-покупателям.

Чем значение оборачиваемости дебиторской задолженности будет меньше, тем эффективнее работает капитал компании, поскольку быстрее высвобождаются средства для новых вложений. Если для оборота используются заемные средства, то уменьшение срока использования этих средств делает их дешевле.

Как организовать систему управления дебиторской задолженностью, читайте в КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Итоги

Без расчета оборачиваемости дебиторской задолженности компания не сможет выстроить собственную кредитную политику по работе с покупателями. Решение о предоставлении отсрочки платежа и ее продолжительности должно приниматься с учетом всей информации о финансовом состоянии компании и ее стратегических планах.

Проанализировав собственные ресурсы/возможности, и сверив их со своими целями, компания определяет максимальный и минимальный пределы возможной отсрочки платежа покупателями. Это значение впоследствии будет использовано при заключении сделок с ними. Тем самым можно существенно уменьшить срок погашения дебиторской задолженности.

Анализ дебиторской и кредиторской задолженности

Анализ дебиторской и кредиторской задолженности

Кандидат экономических наук, доцент. Автор двух монографий, шести учебных пособий и нескольких десятков статей по вопросам бухгалтерского учета, финансового менеджмента и анализа. Лауреат премии губернатора в сфере науки, техники и инновационной деятельности за 2012 г. За плечами — опыт работы главбухом бюджетного учреждения и преподавателем государственного вуза.

Методика анализа дебиторской и кредиторской задолженности (ДЗ и КЗ)

Сразу оговоримся: финансовый анализ – это всегда некое усреднение и обобщение:

И еще момент: ДЗ и КЗ включают не только остатки по расчетам с покупателями и поставщиками. Там еще находятся работники, учредители, бюджет, внебюджетные фонды и т.д. В статье же сделаем бóльший упор на первых. Под ДЗ и КЗ в рамках данного материала будем понимать, прежде всего, не вообще всю их величину, а ту часть, которая приходится на покупателей/заказчиков, поставщиков/подрядчиков.

Для изучения системы расчетов понадобятся:

На схеме показали, где взять нужные цифры. А еще предлагаем скачать Excel-файл. Введите в отмеченные ячейки исходные данные, и он сам рассчитает показатели из статьи.

.png)

Рисунок 1. Финансовый анализ дебиторской и кредиторской задолженности: информационная основа

Этапы анализа предлагаем такие:

Этап 1. Анализ структуры дебиторской и кредиторской задолженности

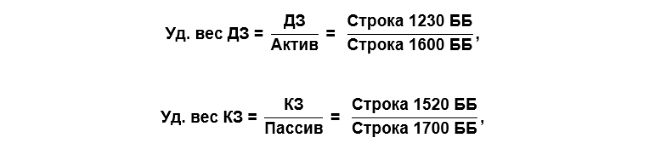

Самый простой способ узнать об особенностях системы расчетов у контрагента – определить удельные веса ДЗ и КЗ в валюте баланса по простым формулам:

де ББ – бухгалтерский баланс.

Норматива для значений нет. Зато есть обычная логика, которая подсказывает: слишком большие величины – это плохо:

От общей структуры в балансе переходим к оценке состава самих долгов. Вспомним, какими они бывают.

Таблица 1. Виды задолженности

Долго- и краткосрочные

· В финансовой отчетности водораздел по сроку проходит на 12 месяцах. Все, что свыше, относится к долгосрочным долгам.

· Заметьте, речь не идет о просрочке. Это значит, что задолженность с договоренностью о погашении через 2 месяца, которую просрочили на 1,5 года, все равно останется краткосрочной.

· В балансе нет специальных строк для долгосрочных ДЗ и КЗ. Те, что показываются во II и V разделах, считаются краткосрочными по умолчанию. Организация должна сама вводить подобные статьи, если у нее есть «долгие» средства в расчетах и обязательства

Текущие и просроченные

· Если ДЗ и КЗ не закрыты в договорной срок, то они становятся просроченными.

· В балансе эти суммы не увидеть. Ищите их в пояснениях. Приказ Минфина РФ «О формах бухгалтерской отчетности организаций» рекомендует для них таблицы 5.2 и 5.4. Однако предприятия вправе иначе раскрыть данные значения

Обеспеченные и без обеспечения

· Залог, поручительство и банковская гарантия – то, что формирует обеспечение долга по ГК РФ. А еще по бухгалтерским правилам к ним относятся выданные и полученные векселя. Вероятность погашения обеспеченной задолженности увеличивается, значит, ее качество растет.

· Суммы приводятся в таблице 8 пояснений к балансу и отчету о финансовых результатах

Сомнительные и безнадежные

· Термины применяются к ДЗ. Логично, ведь в своих долгах сомневаться не будешь, и теряет надежду на их получение кто-то другой.

· Сомнительная – это просроченная и ничем необеспеченная ДЗ. Сюда же причисляется текущая, по которой высока вероятность неполучения средств вовремя. К безнадежной относится с истекшим сроком исковой давности.

· По первой создается резерв по сомнительным долгам. Он минусует ее суммы из балансовой строки. Вторая списывается на прочие расходы. Выходит, в балансе нет ни той, ни другой.

· Приводятся в столбцах таблицы 5.1 пояснений. Сомнительная – там, где величина резерва. Безнадежная – в колонке «Списание на финансовый результат»

Идеальная ситуация – это лишь краткосрочные и текущие долги, да еще с обеспечением. Очевидно, такое бывает крайне редко. Поэтому, чтобы оценить отклонение от идеала и всю сложность ситуации с расчетами на предприятии, считайте долю задолженности:

По итогам первого этапа анализа рассчитываются девять удельных весов. Смотрите перечень на схеме. С их помощью можно значительно продвинуться в понимании характера расчетов внутри исследуемой компании.

.png)

Рисунок 2. Показатели первого этапа анализа

Этап 2. Сравнительный анализ дебиторской и кредиторской задолженности

Выражается в одной формуле. Вот такой:

Соотношение КЗ и ДЗ = КЗ / ДЗ ≈ 1,1.

Ее логика проста: хорошо, когда обязательства самой организации больше, чем долги перед ней. В идеале примерно на 10%. Корректный расчет предполагает исключение из числителя и знаменателя просроченных сумм.

Предприятия, работающие по такой схеме, умело пользуются ресурсами контрагентов. Получают от них материальные ценности, работы и услуги и при этом выторговывают отсрочку платежа бóльшую, нежели предоставляют своим покупателям. Обычно это характеристика эффективной системы расчетов потенциального партнера. Правда, эффективной, прежде всего, для него самого.

Этап 3. Анализ динамики дебиторской и кредиторской задолженности

На данном этапе предлагаем рассчитать темпы роста для ДЗ и КЗ, а затем сравнить их:

Напомним, как рассчитывается темп роста:

.png)

Рассмотрим, о чем расскажут полученные цифры.

Тр ДЗ и КЗ. Здесь работает та же логика, что на предыдущем этапе. Если в числе долгов нет просроченных, то превалирующий рост кредиторки по сравнению с дебиторкой – положительная характеристика.

Тр ДЗ, активов и выручки. Выше уже отмечали: дебиторская задолженность в активах – неотъемлемый, но не самый желательный элемент. Поэтому если ее прирост обгоняет увеличение имущества, то доля отсроченных (иначе – выведенных из оборота) средств растет.

Чтобы понять возможные причины ситуации, сравните также Тр для ДЗ и выручки. Когда они примерно равны, то увеличение/уменьшение долгов дебиторов связано с ростом/снижением продаж компании. Если же дебиторка существенно обгоняет выручку, значит, дело в изменении схемы расчетов с контрагентами. Организация стала предоставлять отсрочку покупателям/заказчикам на более долгий период. Ну или еще вариант: увеличились объемы выданных авансов поставщикам и подрядчикам. Они ведь тоже находятся в ДЗ.

Тр КЗ, пассивов и неденежных расходов. Про оптимальное соотношение кредиторки и пассива определенно не скажешь. С одной стороны, ее превышающий рост по сравнению с источниками говорит, что оборот предприятия увеличивается за счет средств чужого бизнеса. Это хорошо. С другой, возникает вопрос: а точно ли это не начало будущего краха – невозможности разобраться с целой горой долгов и последующее банкротство?

Поэтому дополнительно обращайте внимание на долю просроченной задолженности. Если ее изменение согласуется с динамикой общей суммы КЗ, то, по сути, ситуация остается подконтрольной. Это так даже при значимом росте кредиторки.

А еще сравнивайте темпы роста КЗ и неденежных расходов, чтобы понять, менялось ли что-то в расчетах с поставщиками и подрядчиками. Здесь появляется вопрос: почему неденежных? Потому что в расходах значимую часть может занимать амортизация. За нее не надо никому платить. Исключите ее из вычислений, и сравнение станет корректнее.

Логика сопоставления цифр остается такой же, как для Тр ДЗ и выручки. Если темпы роста КЗ и неденежных расходов примерно равны, значит, существенных изменений не было. Отсрочка от поставщиков предоставляется в том же объеме. Если расходы обгоняют, то контрагенты стали менее лояльными и сократили период для постоплаты.

Как использовать информацию данного этапа при выборе потенциального партнера? Возможные выводы смотрите в таблице.

Таблица 2. Выводы о контрагенте по динамике ДЗ и КЗ

Значительный рост ДЗ

У возможного партнера могут начаться проблемы с деньгами. Это так называемая техническая неплатежеспособность, когда организации много кто должен, но на данный момент денег для оплаты своих счетов нет

Организация, вероятнее всего, предоставляет отсрочку платежа покупателям. Можно попробовать выторговать выгодные условия оплаты по факту поставки

Значительный рост КЗ

Полная аналогия написанного выше. Только причина ситуации иная. Обязательства предприятия уже велики. Ваша компания в очереди кредиторов, ожидающих оплату, будет явно не первой. Сумеют ли с вами рассчитаться вовремя?

Большая кредиторка поставщика, как кажется, не играет роли для покупателя. Однако косвенная связь есть. Вполне возможна такая последовательность событий:

· непокрытый долг потенциального контрагента сформировался перед его основным поставщиком материалов;

· эта организация приостанавливает дальнейшую отгрузку;

· ваш поставщик прекращает производственный процесс из-за отсутствия материалов;

· вы не получаете товары, работы или услуги вовремя

Этап 4. Анализ оборачиваемости дебиторской и кредиторской задолженности

Оборачиваемость оценивается двумя видами показателей:

Их формулы связаны между собой. Расчет одного значения поможет легко получить на его основе другое. Рассмотрим по отдельности для ДЗ и КЗ.

Оборачиваемость ДЗ. Дебиторка обычно формируется в результате реализации*. Это, по сути, неоплаченный покупательскими деньгами доход продавца. Чтобы понять, сколько раз за год обернется каждый рубль средств в расчетах, разделите выручку на ДЗ. Формула такая:

.png)

где ОФР – отчет о финансовых результатах;

н.п. – начало периода;

Примечание: *говоря о том, что ДЗ формируется при реализации, переходим в упрощенно-условную плоскость финансового анализа, о которой писали в начале статьи. Причина: если поставщику перечислить аванс, то тоже сформируется дебиторка. Но не в результате продажи, а из-за покупки.

Заметьте: в знаменателе формулы используется средняя величина долгов дебиторов за период. Это так, потому что ДЗ приводится в ББ, который составляется на дату. А выручка находится в ОФР, формируемом за период. Для корректной состыковки моментальной и периодической величин ДЗ усредняют, превращая в некий аналог значения за год.

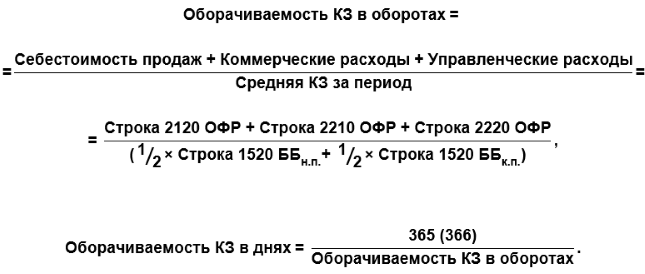

Чтобы посчитать продолжительность одного оборота, разделите количество дней в периоде на количество оборотов. Будет так:

.png)

О чем расскажут полученные цифры в отношении контрагента? О примерной продолжительности срока, по истечении которого закрываются долги перед ним. Какое отношение это имеет к вашему предприятию? Большое. Если средний период поступления денег на счета свыше, например, полугода, то резонны вопросы:

Оборачиваемость КЗ. Здесь все по аналогии с дебиторкой. Только вместо выручки используются расходы. Причина состоит в допущении: кредиторская задолженность появляется в связи с формированием затрат или расходов. По большей части это справедливо. Исключение: КЗ в результате полученных от покупателей авансов. Но здесь опять исходим из присущих анализу условностей.

И еще момент: какие расходы включать в расчет? Есть несколько вариантов:

Любой из способов имеет право на существование. Мы остановимся на синтезе второго и третьего вариантов. В итоге расчетный алгоритм для оборачиваемости кредиторки окажется таким:

Для самогó потенциального партнера малое количество оборотов кредиторки за год и длительный период в днях выгодны. С точки зрения вашего предприятия – не очень. Почему? Потому что такая организация:

Как узнать о наличии просроченной задолженности у клиентов в «1С:ERP Управление предприятием»

Наличие или отсутствие просроченной задолженности — важный критерий оценки соблюдения клиентами платежной дисциплины. В «1С:ERP Управление предприятием» есть специальный отчет, который показывает информацию о просроченной задолженности «Платежная дисциплина клиентов». Он покажет список клиентов с указанием суммы просроченной задолженности. При необходимости можно расшифровать сумму задолженности.

Подрбнее о возможностях «1С:ERP Управление предприятием» смотрите здесь >>

Анализ дебиторской и кредиторской задолженности на примере

Давайте применим теорию на практике. Воспользуемся финансовой отчетностью ПАО «Синарский трубный завод» (ПАО «СинТЗ») за 2019 год. Пройдемся по всем четырем этапам. В таблице 3 смотрите расчеты для первого.

Таблица 3. Анализ структуры ДЗ и КЗ

Анализ дебиторской и кредиторской задолженности (нюансы)

Как поэтапно провести анализ задолженности дебиторов и кредиторов?

Анализ дебиторской и кредиторской задолженности требует тщательнейшего подхода, поэтому финансисты для его проведения разрабатывают стратегический план. Этот план является универсальным и помогает всесторонне изучить влияние текущего состояния долгов компании и ее контрагентов на ее финансовую стабильность.

Для проведения анализа дебиторской и кредиторской задолженности необходимо придерживаться подробного плана, основные элементы которого:

На этом этапе особо важно определить, каков удельный вес долгосрочных долгов дебиторов и как менялся их объем. Увеличение этого показателя негативно влияет на финустойчивость предприятия из-за того, что из оборота изымаются денежные ресурсы на более длительный срок.

Для проведения анализа дебиторской и кредиторской задолженности с целью установления баланса составляется таблица, в одной части которой отображается пассивное сальдо (когда сумма долга перед кредиторами выше, чем должны покупатели) на конец и начало года, а также выводится размер произошедших изменений. В другой части таблицы высчитывается активное сальдо, демонстрирующее, насколько долги дебиторов больше, чем кредиторская задолженность.

Антикризисный анализ дебиторской и кредиторской задолженности

Во время финансового кризиса анализ и регулировка задолженностей приобретают огромное значение. Увеличение дебиторской задолженности и ее рост могут привести к оттоку свободных денег и понижению платежеспособности учреждения, а увеличение кредиторской задолженности повлечет за собой риски невыполнения обязательств перед поставщиками, работниками и государством. В статье подробно описаны инструменты, предназначенные для анализа и контроля задолженности.

Рассматривая задолженности государственных организаций необходимо учитывать обновления ФСБУ (федеральных стандартов бух. учета) для учреждений бюджетной области «Аренда» (используется с начала 2018 года) и «Долгосрочные договоры» (применяется с 2020 года), которые внесли значительные поправки в порядок отображения показателей задолженностей на счетах бух. учета и в отчетности гос. учреждений.

Для начала разберем понятия и главные типы задолженностей, особенности формирования данных показателей в соответствии с ФСБУ муниципальных финансов.

Дебиторская задолженность

Ее сальдо показывает, сколько денег организации должны контрагенты (их еще называют дебиторы). Ключевые типы этой задолженности:

Появляется, когда организация предоставляет услуги или реализует продукцию с отсрочкой оплаты.

При рассмотрении задолженности необходимо учитывать характерные черты отображения в учетах (бюджетном и бухгалтерском) показателей задолженности: по договорам аренды и долгосрочным договором подряда, предоставления услуг, срок которых составляет более года, на момент подписания договора на счетах учета задолженности показывается полная стоимость договора. Далее, в процессе выполнения договора, задолженность в размере полной цены долгосрочного договора уменьшается платежами.

Так, значительная часть задолженности организации, отображенной на счетах 205.00 «Расчеты по доходам», может являться долгосрочной, следовательно быстро попросить у дебиторов и превратить в деньги всю сумму задолженности по сведениям бух. учета гос. учреждения нельзя. ФСБУ «Представление бухгалтерской (финансовой) отчетности» и установленные виды отчетности предусматривают раскрытие показателей по долгосрочной и просроченной задолженности.

Во время кризиса начальство сначала должно посмотреть на просроченную дебиторскую задолженность по доходам и добиваться исполнения обязательств от дебиторов.

2. По расходам (авансы для поставщиков).

Появляется, если организация является покупателем чего-либо и осуществляет предоплату (частичную либо полную) покупаемых ценностей.

Для муниципальных организаций величина авансов, которые платятся поставщикам, ограничена законом о гос. закупках и иными нормативными актами.

В части управления величиной задолженности по затратам начальству необходимо контролировать, чтобы поставщики вовремя исполняли контракты о поставке продукции или предоставлении услуг.

3. По предоставленным ссудам.

Появляется, если бюджетный кредит предоставлен иным бюджетам российской системы, юридическим лицам (помимо гос. учреждений), другим странам и юридическим лицам, по различным предоставленным заимствованиям, и государственным гарантиям.

4. Задолженность подотчетных лиц и иная дебиторская задолженность.

Мероприятия по антикризисному управлению прочими типами дебиторской задолженности необходимо планировать, опираясь на относительную величину задолженности и время, за которое ее необходимо погасить. К примеру, размеры задолженности подотчетных лиц чаще всего небольшие, поэтому антикризисные меры не окажут значительного воздействия.

Кредиторская задолженность

Сальдо этого типа задолженности показывает, сколько организация обязана выплатить контрагентам. Другими словами, представляет из себя денежную оценку невыполненных обязательств.

Главные типы задолженности:

1. По доходам (авансы от покупателей).

Появляется, когда организация предоставляет услуги или реализует ценности по предоплате.

Рассматривая задолженность, обязательно учитывайте характерные черты отображения в отчетах, договорах аренды и долгосрочных договоров подряда, предоставления услуг: с начала 2018 года по договорам аренды, а с текущего года по длительным договорам подряда, срок которых составляет более года, на время подписания договора на счетах учета задолженности показывается полная цена договора. Далее, в процессе выполнения договора, данная задолженность, составляющая полную цену долгосрочного договора погашается постепенными платежами.

Так, по арендным договорам, по которым организация является арендодателем, и длительным договором подряда (помимо строительного), предоставления услуг, по которым учреждение выступает в роли подрядчика, показатели кредиторской задолженности по доходам не составляются. Задолженность по доходам возможна только по краткосрочным договорам и длительным договорам строительного подряда.

В части управления величиной кредиторской задолженности по доходам начальство должно контролировать, чтобы договоры выполнялись вовремя.

2. Принятые обязательства (задолженность перед контрагентами).

Появляется, когда организация приобретает что-либо с отсрочкой оплаты. Задолженность перед работниками появляется при начислении зарплаты и погашается тогда, когда ее выплачивают.

Начиная с 2018 года по арендным договорам, по которым организация является арендатором, на момент подписания договора на счетах учета задолженности показывается полная сумма платежей за все время договора. Далее, в процессе выполнения договора, задолженность погашается постепенными платежами, перечисляемыми арендодателю.

Так, некоторая часть задолженности организации, отображенная на счетах 302.00 «Расчеты по принятым обязательствам», может причисляться к долгосрочной. Следовательно, не всю сумму задолженности по сведениям бух. учета предприятия необходимо выплатить кредиторам в кратчайшие сроки. ФСБУ «Представление бухгалтерской (финансовой) отчетности» и актуальные формы отчетности предполагают раскрытие показателей по долгосрочной либо просроченной задолженности.

Характерные черты анализа задолженностей в бюджетных организациях

Для рассмотрения и контроля всех видов задолженностей в муниципальных организациях можно применять регламентированную бухгалтерскую отчетность либо бухгалтерские оборотные ведомости, составляемые по сведениям на счетах бухгалтерского и бюджетного учета. При этом необходимо понимать, что когда в действие вступают ФСБУ «Аренда» и «Долгосрочные договоры», показатели задолженностей составляются для разных договоров по-разному:

по договорам операционной аренды – в сумме предстоящих арендных взносов до окончания срока применения имущества (п. 20,24 ФСБУ «Аренда»);

по договорам финансовой (неоперационной) аренды – в сумме дисконтированной цены арендных платежей (п. 18,22 ФСБУ «Аренда»);

по долгосрочным договорам строительного подряда – в сумме исполненной части обязательств по договору, рассчитываемой на окончание каждого отчетного периода (п. 6 ФСБУ «Долгосрочные договоры»);

по прочим долгосрочным договорам подряда, предоставления услуг – в сумме доходов от реализации до конца периода действия долгосрочного договора (п. 11 ФСБУ «Долгосрочные договоры»)

по иным договорам – как и ранее, в сумме реализованных (приобретаемых) товаров, услуг, работ, за вычетом части, оплаченной до этого.

По данной причине сведения бухгалтерского и бюджетного учета намного труднее использовать для осуществления оперативного управления. Из информации бух. учета довольно трудно получить суммы действительной задолженности дебиторов к оплате на сегодняшнюю дату и нельзя получить сведения о просроченной задолженности.

Во время кризиса, чтобы регулировать и рассматривать задолженности требуются оперативные инструменты, при помощи которых можно быстро получать требуемые управленческие сведения. В приложении «1С:Бухгалтерия государственного учреждения 8» ред. 2 имеются инструменты, идеально подходящие для управленческих целей и намного более удобные, нежели сведения учетов:

инструменты планирования и регулирования выполнения договоров с контрагентами;

инструменты рассмотрения задолженностей по периодам погашения и анализа просроченной задолженности.

Обратите внимание, что этими возможностями можно воспользоваться исключительно в ПРОФ версии. Если вы пользуетесь базовой версией приложения, у вас не будет данных опций.

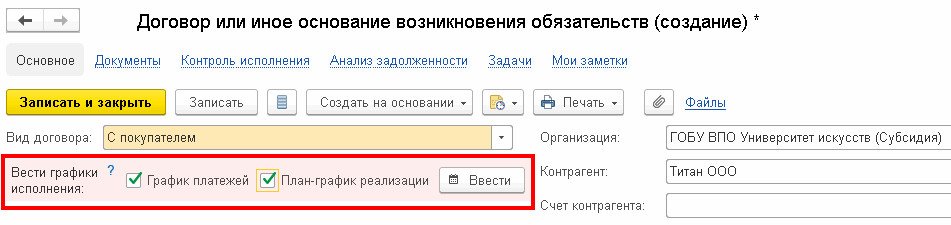

Планирование и контроль выполнения договоров с дебиторами и кредиторами

Тип договора

Доступно ведение графиков

С поставщиком

График платежей

План-график закупок

С покупателем

(в т.ч. субсидии на государственное, муниципальное задание)

График платежей

План-график реализации

Предоставленный кредит (заем)

Полученный кредит

Не обязательно вести обе разновидности графиков по абсолютно каждому договору. К примеру, по договору с поставщиком, продукции, работ либо услуг получится оформлять лишь график платежей или исключительно план-график закупок.

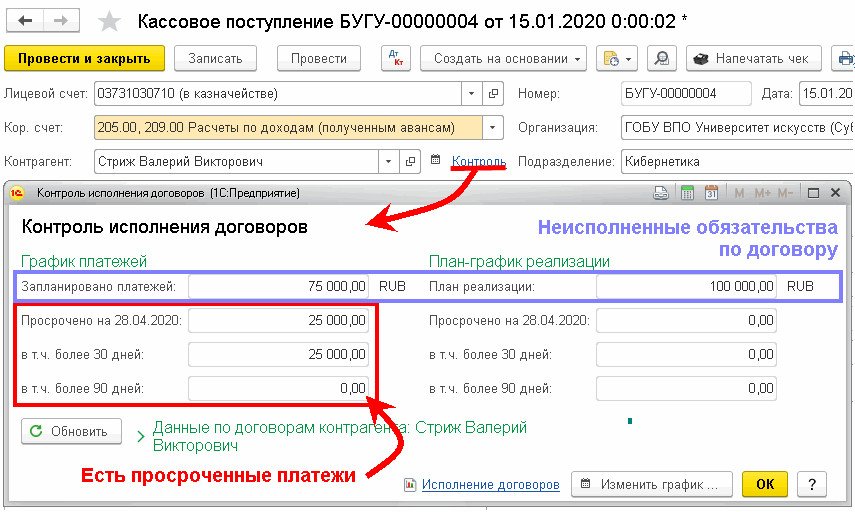

Чтобы осуществлять план-фактный анализ графиков выполнения договора существует отчет «Контроль исполнения договоров». Его можно составлять из карточки договора, перейдя по гиперссылке «Контроль исполнения». Отчет представляет из себя оборотную ведомость, включающую в себя следующие показатели: «Не оплачено» (график платежей) и «Не исполнено» (план-график реализации/закупок) на начало и окончание срока.

Для осуществления экспресс-анализа ключевых показателей выполнения договора на данный момент существует специальная форма. Открыть ее достаточно просто, для этого перейдите по гиперссылке «Контроль», находясь в карточке договора либо из документов по составлению подсчетов по этому договору (контрагенту):

Анализ и контроль задолженностей

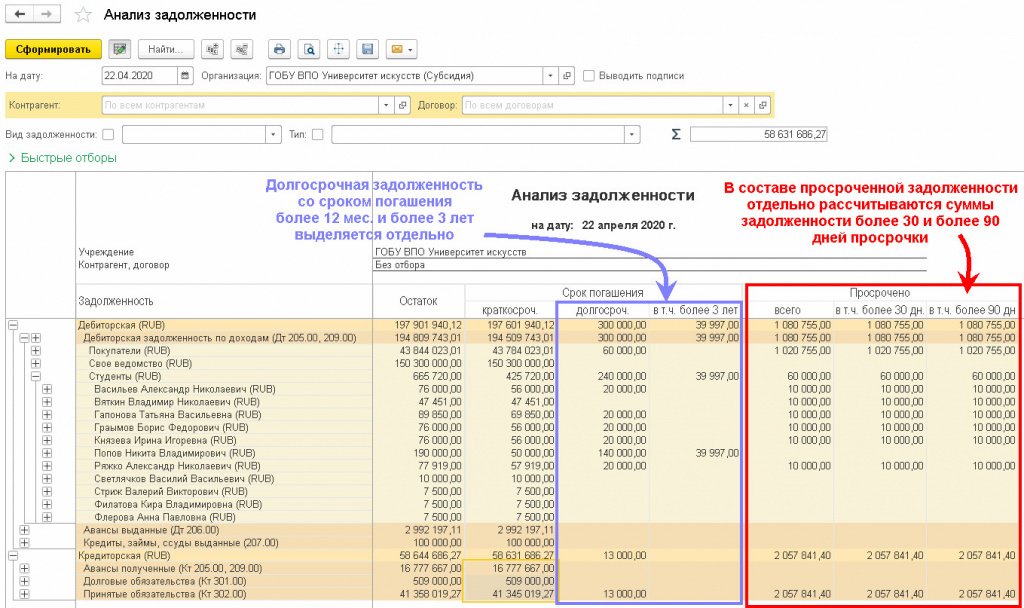

Чтобы осуществлять анализ и контроль задолженностей в программе можно применить отчет «Анализ задолженности», который может составляться не только по всей задолженности, но и по каждому контрагенту либо договору.

Остатки задолженностей на счетах бух. учета, составленных, основываясь на график платежей и планов-графиков реализации по договорам с контрагентами подразделяются по периоду погашения на несколько разновидностей:

просроченная (всего, в т.ч. более месяца, в т.ч. более трех месяцев) – плановый период просрочен;

краткосрочная – плановый период в течение года после даты анализа;

В отчете имеются отборы по контрагентам, договорам и разновидностям задолженностей:

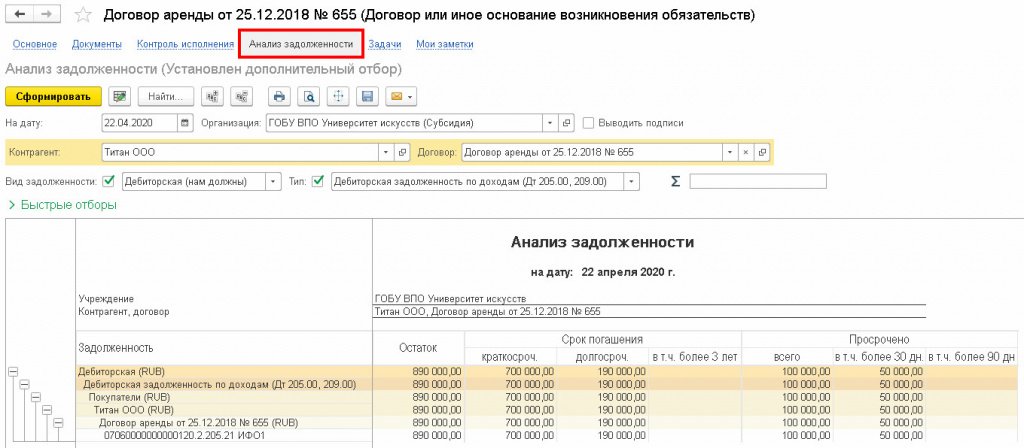

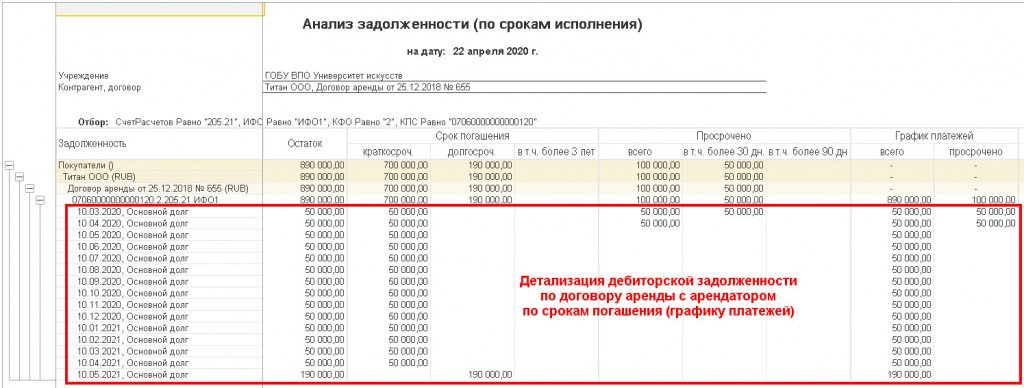

Для осуществления анализа задолженности по какому-либо договору с дебитором отчет «Анализ задолженности» довольно просто составлять, находясь в самой карточке договора.

К примеру, из карточки договора с контрагентом ООО «Титан» по сдаче имущества организации в аренду с ежемесячными платежами, составляющими 50 тысяч рублей можно увидеть такую картину:

Остаток дебиторской задолженности по счету 205.21 составляет 890 тысяч рублей. Данный остаток представляет из себя сумму арендных платежей, которую обязан оплатить арендатор ООО «Титан» до окончания периода действия договора (ФСБУ «Аренда»).

Краткосрочная задолженность 700 тысяч рублей включает: 600 000 руб. (12 мес.* 50 тысяч рублей/мес.) арендных платежей, которые арендатор должен оплатить в течение года с даты анализа 22.04.2020, а также 100 тысяч рублей просроченной задолженности, по которой период оплаты на 22.04.2020 истек.

В графе «Просрочено» приведена общая сумма просроченной задолженности в соответствии с графиком платежей 100 тысяч рублей, при этом платеж 50 тысяч рублей просрочен более, чем на один месяц.

Как начать анализ в «1С:Бухгалтерии государственного учреждения 8»

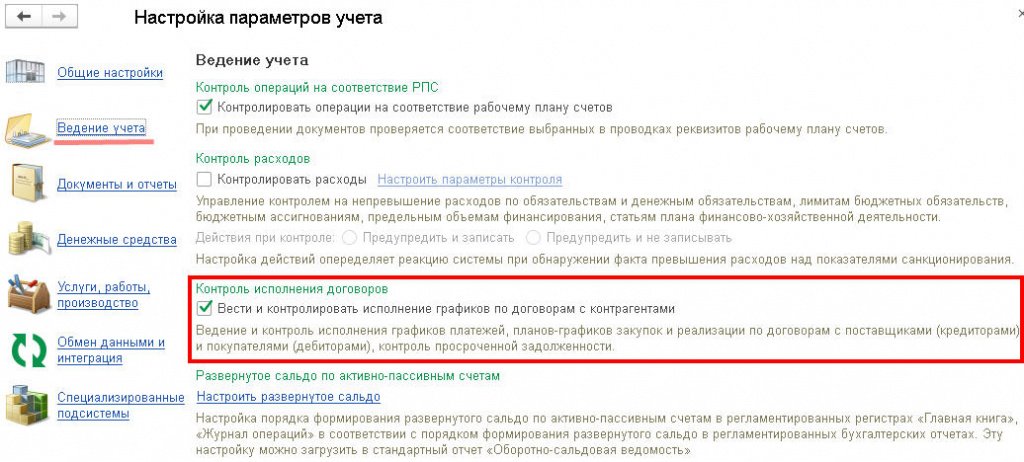

Описанные в этой статье опциональные возможности подключаются в настройках характеристик ведения учета (в категории Администрирование – Настройка параметров учета – Ведение учета) при помощи флага Вести и контролировать исполнение графиков по договорам с контрагентами.

Следует отметить, что начать вести графики по договорам с контрагентами можно «плавно», не привязываясь к датам отчета и не определяя какую-либо «единую дату начала ведения графиков» для каждого договора.

К примеру, 28 апреля текущего года было принято решение начать ведение графика платежей по одному арендному договору (в данном случае организация играет роль арендодателя). Алгоритм действий в таком случае состоит из следующих этапов: