Что делать, если налоговая требует документы и пояснения

эксперт Контур.Школы, профессор, государственный советник налоговой службы III ранга

Разберем, какие требования налоговых органов исполнять обязательно, а какие нет. Простые, но полезные рекомендации налогоплательщикам

Налоговые органы обладают большим объемом информационных ресурсов, которые поступают из внешних источников и от самих налогоплательщиков.

Сведения аккумулируются в информационных системах и автоматически обрабатываются, что позволяет:

Распространяется практика, когда налоговые органы проводят налоговый контроль удаленно:

Факт: количество требований в адрес налогоплательщиков будет расти:

В каких случаях налоговая инспекция может направить требование

Все права налоговых органов по направлению требований по представлению документов и пояснений регламентирует Налоговый кодекс.

Права налоговых органов по истребованию пояснений, информации и документов в полной мере относятся не только к налогам, но и к страховым взносам.

Случаи, когда налоговая направляет требования представить пояснения, информацию и документы, регламентируют ст. 88, 93 и 93.1 НК РФ.

Ситуация 1. При камеральной проверке налоговая выявила противоречия и предполагает, что налогоплательщик занизил налог

Это один из самых распространенных случаев.

Важно: налоговая может потребовать только дать пояснения либо представить уточненную декларацию, а не документы.

Ситуация 2. Налоговая проводит камеральную проверку налоговой декларации и ей нужны от налогоплательщика дополнительные документы

Есть и другие случаи, при которых по ст. 88 НК РФ налоговая вправе потребовать документы, но они не касаются большинства налогоплательщиков, например:

3 способа вручения требования (п.1 ст. 93 и п. 4 ст. 31 НК РФ)

Важно правильно определить дату получения требования, чтобы рассчитать крайний срок представления документов.

Правила направления требования одинаковы для выездной и камеральной проверки.

Обратите внимание, что указано в требовании

В требовании о представлении документов налогоплательщика в связи камеральной проверкой его декларации по налогам должна быть ссылка только на ст. 93 НК РФ — указывается всегда, так как в ней установлены общие правила по истребованию документов. Если помимо нее есть ссылка на ст. 93.1 НК РФ, то требование направлено по другой причине — налоговая получает информацию в отношении контрагента налогоплательщика или по конкретной сделке.

Если в требовании указана только ст. 93 и из требования видно, что запрашиваются документы в связи с проверкой декларации самого налогоплательщика, а не его контрагентов, то права налогового органа ограничены:

Уведомьте об этом налоговый орган, который требует представить документы:

Ситуация 3. Налоговая проверяет другого налогоплательщика, а у вас запрашивает документы, т.к. вы его контрагент или обладаете информацией, связанной с проверяемым налогоплательщиком

Форма требования предполагает, что налоговый орган должен указать, по какой конкретно проверке (дополнительному мероприятию налогового контроля) запрашиваются документы или информация. Заполнять эту строку требования налоговики не обязаны.

По мнению Верховного Суда РФ (Определение от 19.09.2018 № 307-КГ18-14038 по делу № А42-7751/2017), отсутствие в требовании указания на проведение конкретного мероприятия налогового контроля носит формальный характер и не свидетельствует о недействительности требования инспекции. Об этом напомнил и Минфин России в Письме от 09.02.2021 № 03-02-11/8341.

Ситуация 4: налоговая запрашивает документы и информацию без какой-либо проверки

Этот случай предусмотрен п. 2 ст. 93.1 НК РФ. Формулировка в этом пункте расплывчатая. Можно запрашивать документы, когда:

Они добавляют ссылку на этот пункт дополнительно, когда истребуют документы в связи с проверкой контрагента на основании п. 1 ст. 93.1 НК РФ. Как мы сообщали ранее, ст. 93 НК РФ указывается всегда, так как в ней определены общие правила по направлению требований и получению по ним документов.

Пунктами 1.1 и 2.1 ст. 93.1 НК РФ предусмотрено еще два основания, по которым налоговые органы вправе потребовать документы:

Эти случаи не так распространены для большинства компаний, поэтому в этой статье мы их не рассматриваем.

Пришло требования от налоговой инспекции. Что делать?

Если налоговый орган проводит камеральную проверку вашей декларации, то он должен указать в требовании только ст. 93 НК. В этом случае проверьте соответствие перечня запрашиваемых документов положениям ст. 88 НК РФ:

Важно: если запросили документы по сделке, то объем запрашиваемых документов должен ограничиваться одной сделкой.

Главный вопрос: представлять или нет документы, если все же налоговики превысили свои полномочия

Рекомендация: прямо не отказывайте в представлении документов. Налоговая может оштрафовать за отказ:

Придется доказывать свою правоту в суде, а судебная практика по таким спорам противоречива.

Но и бездействовать тоже нельзя.

Если местная налоговая инспекция превышает полномочия, вы можете сразу по получению требования:

Наиболее эффективное действие — официальное направить жалобу в порядке ст. 139 НК РФ.

Жалоба подается в вышестоящий налоговый орган, но через налоговую, требование которой обжалуется (п.1 ст. 139 НК РФ). По сути, местная налоговая обязана принять меры по устранению нарушения прав лица, подавшего жалобу, то есть в отношении самой себя (п. 1 ст. 139 НК РФ). Налоговые инспекции, зачастую, понимая, что их действия нарушают права налогоплательщика, корректируют их и предлагают плательщику отозвать жалобу, чтобы не портить» показатели своей деятельности.

Если после получения жалобы местная налоговая не изменила свои действия и все же пришлось представить все запрошенные документы, вам все равно пригодится решение вышестоящего налогового органа, чтобы понимать его позицию:

Права налогоплательщика при камеральной проверке

Комментирует Юлия Шиляева, налоговый юрист, руководитель налогово-правового направления АБ «ЮРКОМПЭКС», ведущая программы повышения квалфиикации в Контур.Школе по теме «Подготовка и взаимодействие с ревизорами в ходе выездных и камеральных проверок ФНС»:

Ниже в разделе «Шпаргалка» скачайте подборку — выводы, которые сделали Минфин и ФНС России в своих письмах, а также судебные разбирательства по вопросам представления налогоплательщиками истребуемых документов.

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

Шпаргалка от Контур.Школы. Истребование документов. Подборка судов и писем 747 КБ

Налоговая «просит» предоставить документы и информацию о вашей компании. Что необходимо знать

Налоговый эксперт, руководитель проектов в сфере корпоративного управления и налогообложения бизнеса

Что делать, когда налоговая требует у вашей компании документы или информацию, хотя не имеет права это делать? При этом нет разницы, по каким причинам у налогового органа возникла необходимость получить документы или информацию о деятельности вашей компании. Главное — четко знать границы допустимого поведения проверяющих налоговых инспекторов при требовании документов, чтобы принять правильное и выверенное решение.

Как действовать в подобных ситуациях, рассказывает Антон Викторович Свирякин — налоговый эксперт, руководитель проектов в сфере корпоративного управления и налогообложения бизнеса, практикующий юрист.

Истребование документов и информации относится к мероприятиям налогового контроля, предусмотренных Налоговым кодексом РФ и является одним из способов оперативного получения проверяющими налоговыми органами ключевых сведений о финансово-хозяйственной деятельности вашей компании, чтобы установить возможные факты нарушения налогового законодательства.

О таком способе оперативного получения налоговыми органами информации, как допрос директора или бухгалтера компании уже было рассказано в нашем предыдущем материале «Налоговая вызывает директора и бухгалтера компании на «разговор»: что необходимо знать».

В последнее время налоговые органы очень часто злоупотребляют своими полномочиями и требуют те документы и информацию, которые требовать недопустимо.

Общий фон всего того, что касается истребования у компаний документов (информации) таков — с каждым годом оно становится все более изощренным.

Некоторые случаи неправильного толкования действующего налогового законодательства выглядят не только странно, но и могут вызвать глубокое недоумение, так как фактически направлены не на проверку фактов хозяйственной деятельности компании, а напоминают сбор «компромата».

Но к этому чуть позже, когда будем рассматривать истребование документов и информации через призму отдельных проверочных мероприятий (выездных и/или камеральных проверок).

Более детально рассмотрим, как и в каких случаях налоговые органы, при возникновении необходимости могут затребовать представить нужные им документы и информацию.

Истребование налоговым органом документов и информации о деятельности компании в двух случаях:

Когда налоговый орган потребует у компании представить документы (информацию)

Начнем с того, что истребование документов при любой налоговой проверке — это стандартная первичная процедура получения налоговым органом базовой информации о финансово-хозяйственной деятельности компании.

Сразу возникает вопрос, а какие документы вправе истребовать налоговый орган, только те, ведение которых предусмотрено Налоговым кодексом РФ (далее — НК РФ) и законодательством о бухгалтерском учете или те, ведение которых не является обязательным и не предусмотрено законодательством? Однозначный ответ на данный вопрос не дает даже арбитражная практика.

В идеале любой законопослушный предприниматель должен придерживаться позиции неправомерности истребования налоговым органом документов, не предусмотренных НК РФ и законодательством о бухгалтерском учете. Право обязывать компанию вести те документы, ведение которых не предусмотрено действующим законодательством, у налогового органа отсутствует.

Однако вышеуказанная позиция не абсолютна. В последнее время суды чаще всего стают на сторону налоговых органов, в силу «табуированности» темы налогов в нашем государстве. О последствиях следования такой позиции далее.

Как истребуются документы при камеральных и выездных проверках (на практических примерах)

Вопросы регламентации проведения выездных проверок раскрывать не будем, а лишь обратим внимание, что в соответствии со статьей 89 НК РФ, выездная проверка может проводиться, как на территории компании, так и по месту нахождения налогового органа.

Налоговый орган вправе затребовать у проверяемой им компании необходимые для проверки документы на основании соответствующего требования. Требование о представлении документов передается руководителю или уполномоченному представителю компании лично под расписку либо в порядке, установленном пунктом 4 статьи 31 НК РФ. Статья 93 НК РФ нам об этом и говорит.

Срок для представления документов — 10 дней со дня получения требования, но может быть продлен по после соответствующего уведомления от проверяемой компании.

Рассмотрим на конкретном примере, что может попросить налоговый орган при проведении выездной проверки:

Налоговый орган кроме стандартного набора первичных документов по сделке с вашим партнером может попросить у компании и другие документы и информацию.

Так, например, налоговому органу могут быть интересны различные приказы с работниками (приеме, увольнение и перевод), их должностные инструкции и регламенты, действующие в компании.

Кроме того, они могут попросить вас подготовить для них различные справки об имущественном положении, пояснительные записки со информацией об отдельных сотрудниках и аналитические таблицы со сведениями о платежеспособности компании.

Перечень истребуемых документов в нашей практике, как правило, ограничивается только фантазией проверяющего налогового инспектора.

К сожалению, в практике очень много негативных примеров, где налоговые органы и суды намеренно не отличают друг от друга мероприятия налогового контроля, которые проводятся в рамках налоговой проверки от мероприятий, которые уже вне рамок таких проверок.

Необходимо понимать, что в рамках выездной проверки проверяющие должны следовать только положениям статей 89 и 93 НК РФ при их взаимном применении и помнить, что в рамках выездной проверки могут истребоваться только документы, а не информация.

Однако, это идеальная картина, которая в угоду конъюнктурным выгодам крайне неинтересна юрисдикционным органам нашего государства.

Яркий пример тому — три относительно свежих кейса (Арбитражные дела №№ А40-49615/2020, А40-49591/2020, А40-31193/2020), где компания проиграла спор с налоговым органом.

Указанные выше кейсы лишь маленькое напоминание о том, как легко противозаконные действия проверяющих становятся законными. Увы, но на подобную негативную практику необходимо обращать пристальное внимание.

Однако есть и другая практика судов на основании разъяснений, данных самой же ФНС России, все-таки предлагающая идеальный алгоритм, который гипотетически может сработать.

В этом случае все индивидуально, поэтому детально разбирать данный алгоритм не будем, а лишь рассмотрим его ключевые моменты:

При принятии решения об отказе в представлении налоговому органу истребуемых им документов (информации) адекватно оценивать негативные последствия такого отказа, которые будут уже связаны с возможным привлечением к участию сотрудников полиции в выездной проверке вашей компании.

При выборе такого варианта идти до последней судебной инстанции и все-таки попытаться преодолеть порочную практику злоупотреблений со стороны проверяющих налоговых инспекторов.

Исходя из пунктов 1 и 7 статьи 88 НК РФ смысл камеральной проверки состоит в том, что такая проверка проводится по месту нахождения налогового органа на основе налоговых деклараций и документов, представленных налогоплательщиком вместе с налоговой декларацией.

При этом обязанность по представлению налогоплательщиком иных документов должна быть прямо предусмотрена НК РФ. Проверяющий налоговый инспектор при камеральной проверке налоговой декларации может попросить у компании только те документы, которые указаны в статье 88 НК РФ.

Однако налоговому органу могут быть интересны и другие документы и информация. Например, налоговые органы часто запрашивают анализы счетов и карточек счетов бухгалтерского учета в разрезе субсчетов и контрагентов, а также оборотно-сальдовые ведомости.

Как и в случае с истребованием документов при выездной проверке, при камералках проверяющие налоговые инспекторы ограничены только своим усмотрением. Но и в том, и в другом случае при истребвании документов необходимо знать одну истину, а именно — что такое «документ» в нормативном понимании этого термина.

Здесь нам могут помочь позиции из свежей арбитражной практики (Арбитражные дела №№ А28-8268/2020, А56-38742/2020).

Во всех двух спорах суды были единогласны и соответственно смело выводим общую позицию:

Анализ счетов и карточек счетов бухгалтерского учета в разрезе субсчетов и контрагентов, оборотно-сальдовые ведомости не относятся к первичным документам.

Они являются регистрами бухгалтерского учета и предназначены в соответствии со статьей 10 ФЗ «О бухгалтерском учете» для систематизации и накопления информации, содержащейся в принятых к учету первичных документах и представляет собой аналитическую информацию, а не документ в нормативном понимании данного термина.

«Внерамочные» требования, «устрашающие» требования и требования по налоговым оговоркам

Истребование информации через «внерамочные» требования, «устрашающие» требования и требования по налоговым оговоркам в последнее время становится не просто трендом налогового контроля, а каким-то хайпом для проверяющих и рассматривать их необходимо вместе потому, что для данных требований в НК РФ имеется общая статья 93.1.

Хоть статья и одна, но полномочия налоговых органов по ней четко дифференцированы по объему запрашиваемых у компании документов в зависимости от проводимой в отношении ее контрагента формы налогового контроля:

Срок для представления документов — 5 дней или 10 дней (зависит от основания истребования) со дня получения требования, но может быть продлен по после соответствующего уведомления от проверяемой компании.

В общих чертах получение проверяющим налоговым инспектором документов по пунктам 1 и 2 статьи 93.1 НК РФ представляет собой перекрестную (или встречную) проверку.

Практика классических перекрестных (встречных) проверок не стоит на месте и подвержена влиянию соответствующие экономической конъюнктуры.

На сегодняшний день в практике налогового контроля происходит отраслевая и функциональная специализации направлений налогового контроля, что позволяет выделить несколько причин возможного интереса налоговых органов к вашей компании, которые важно знать и понимать.

Вот примеры некоторых из них:

В указанных выше случаях важно понимать главное — насколько само требование проверяющего налогового инспектора о представлении документов или информации соответствует требованиям налогового законодательства. Разъяснения судов могут в этом помочь.

Важно знать, что основная цель у налоговых органов — это не получение информации и документов, как таковых, а в перспективе вменение вам претензий по не уплаченным кем-то из ваших контрагентов налогов. Здесь имеют место намеренные нарушения со стороны налоговых органов при истребовании документов в рамках статьи 93.1 НК РФ.

Вот несколько возможных примеров, где налоговые органы, либо нарушают порядок получения нужной информации, либо находятся на грани разумных пределов своих полномочий:

В первом случае требование является незаконным. В случает отказа от представления документов и информации по нему будет шанс признать его незаконным. В практике такие случае имеются (Арбитражное дело № А76-15894/2019);

Второй случай — это случай, который, как сказано выше, находятся на грани разумных пределов полномочий налоговых органов. Грань состоит в том, что если в соответствующий период у компании не было отношений с конкретным контрагентом, то достаточно сообщить об этом налоговому органу, и это будет означать надлежащее исполнение такого требования.

Здесь мы также можем обратиться к соответствующей практике применения налогового законодательства (Арбитражное дело № А12-43960/2019).

Рекомендации директору и бухгалтеру компании при взаимодействии с налоговыми органами

Рекомендации при общении с налоговым органом при истребовании у компании документов и информации будут похоже на рекомендации при непосредственном (коммуницированном) общении с налоговыми органами, например, при вызове директора или бухгалтера компании для дачи пояснений или на допрос в качестве свидетеля.

В случае отказа от представления документов и информации статьями 126 и 129.1 Налоговым кодексом РФ предусмотрена ответственность компании. Кроме того, за отказ от представления налоговому органу документов и информации директор компании может быть привлечен к ответственности в соответствии со статьей 15.6 Кодекса РФ об административных правонарушениях.

Если компания действует добросовестно и уверена в своих контрагентах, не ставила целью получить необоснованную налоговую выгоду и готова это подтвердить, то представлять документы нужно обязательно.

Если требование является необоснованным и противоречит налоговому законодательству, то такое требование необходимо оспаривать.

Давать или не давать документы и информацию налоговому органу — зависит от конкретных обстоятельств. Адекватная оценка, лицами, принимающих решения в компании, последствий неполного представления документов и информации или отказа от представления их в будущем может помочь избежать негативных последствий для компании при общении с налоговыми органами.

«Параналоговые» риски при отказе от представления документов или информации, связанные с последствиями возможного назначения тематической проверки, никуда не исчезают.

О направлении налогоплательщиком уведомления о необходимости получения документов на бумажном носителе

Пользователи «Личного кабинета налогоплательщика» вправе направить уведомление о необходимости получения документов на бумажном носителе любым удобным способом

Личный кабинет налогоплательщика используется для получения от налогового органа документов и передачи в налоговый орган документов и сведений в электронной форме.

Физические лица, получившие доступ к личному кабинету налогоплательщика, вправе представить уведомление о необходимости получения документов от налоговых органов на бумажном носителе.

Сообщается, что такое уведомление может быть направлено любым способом по выбору налогоплательщика, в том числе: лично (через представителя) или по почте на бумажном носителе либо в электронной форме с использованием личного кабинета налогоплательщика.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО

от 2 августа 2017 г. N СА-4-21/15178

О НАПРАВЛЕНИИ РАЗЪЯСНЕНИЙ

В связи с направлением настоящего письма абзац девятый письма ФНС России от 22.08.2016 N БС-4-11/15377@ «О направлении разъяснений» не подлежит применению.

О доработках, позволяющих обеспечить ввод в автоматизированную информационную систему налоговых органов Уведомлений, полученных не через ЛК, а также о типовой (рекомендуемой для применения) форме Уведомления налоговые органы будут информированы дополнительно.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 20 июля 2017 г. N 03-02-07/2/46444

При этом статьей 11.2 Налогового кодекса не предусмотрено направление налогоплательщиком в налоговый орган указанного уведомления исключительно в электронной форме через личный кабинет налогоплательщика и не предусмотрен иным образом запрет на представление в налоговый орган такого уведомления на бумажном носителе (например, по аналогии с положением о непредставлении налоговыми органами документов на бумажном носителе).

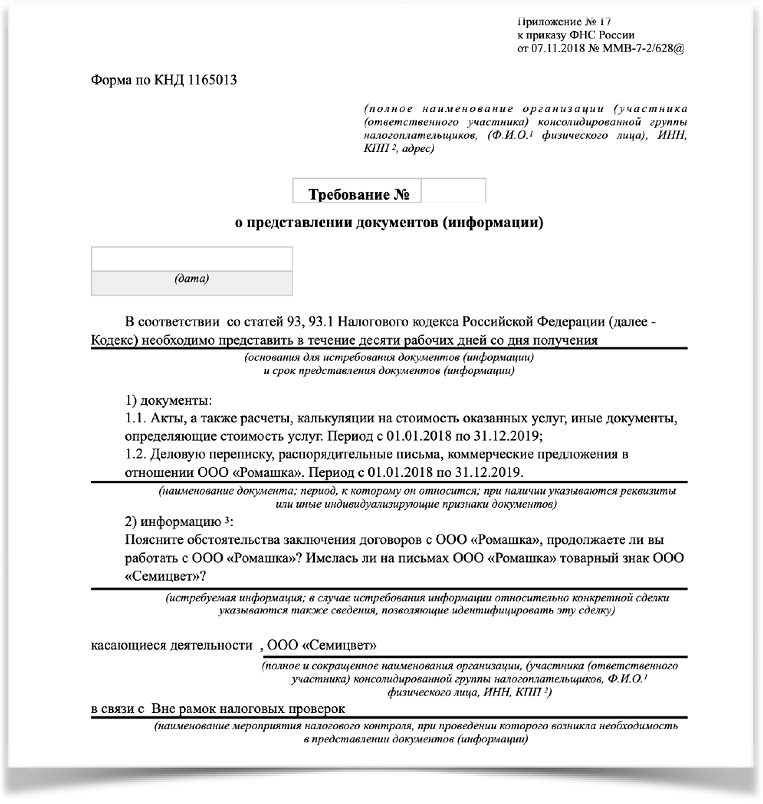

Требование о предоставлении документов (информации) от ИФНС: инструкция по применению

Каждому предпринимателю, директору, главному бухгалтеру знакомо чувство легкой тревоги при получении требований налоговых органов о предоставлении документов (информации). Требование может касаться самого налогоплательщика, его контрагентов, знакомых и незнакомых третьих лиц. Наряду с требованиями, нередко поступают уведомления о необходимости дать пояснения, в том числе письменные, которые мало отличаются от требований по содержанию. Требования могут прийти в рамках начавшейся проверки или на этапе предпроверочного анализа, обозначая интерес инспектора.

Попробуем разобраться, как сберечь время, нервы и бумагу в принтере, если требование пришло, и как при этом не нарваться на штрафы за его невыполнение.

В последние годы НК РФ дает инспекторам все новые и новые возможности для запроса документов, судебная практика отворачивается от налогоплательщиков, а налоговые инспектора входят во вкус, направляя все больше и больше требований и запрашивая пояснения. В результате, количество требований, составляемых налоговыми органами, достигло апогея.

Для начала разберемся, что и у кого может запрашивать инспектор:

По ст.ст. 88, 93 НК РФ

в рамках камеральной

проверки

По ст.ст. 89, 93 НК РФ

в рамках выездной

проверки

По ст. 93.1 НК РФ

в рамках «встречной»

проверки

Вызов для дачи пояснений,

в том числе письменных,

на основании

(подп. 4 п.1 ст.31 НК РФ)

В отношении

самого

налогоплательщика

Документы, которые подаются вместе с налоговой декларацией;

Документы, подтверждающие убыток (уменьшение суммы налога), заявленный в уточненной декларации, поданной спустя 2 года после подачи первичной декларации;

Иные документы, предусмотренные ст. 88 НК РФ, связанные с проверками применения льгот, уплатой НДС, инвестиционных товариществ, возвратов подакцизных товаров, услуг иностранных организаций, состоящих на учете в РФ, операций, освобожденных от обложения страховыми взносами, вычетов при продаже товаров по tax free, инвестиционных вычетов.

Любые документы и информацию, связанные с исчислением и уплатой проверяемых налогов в проверяемом периоде.

Документы и информацию относительно конкретной сделки, при отсутствии камеральной или выездной проверки, если у налогового органа возникла обоснованная необходимость их получения.

Пояснения о любых аспектах деятельности налогоплательщика, в том числе с обязанностью приложить подтверждающие документы. Сроки ответа устанавливаются инспектором произвольно.

В отношении

Вашего контрагента

Любые документы и информацию, связанные с исчислением и уплатой налогов.

Пояснения о специфике взаимоотношений с контрагентом.

В отношении

третьего лица

— то есть

организаций/ИП,

с которыми

Вы как налогоплательщик

напрямую не имеете

договорных отношений

Любые имеющиеся документы и информацию, если проверяемое лицо связано с Вами «по цепочке» поставок товаров (выполнения работ, оказания услуг).

Санкции за неисполнение

А теперь более подробно.

Что могут запросить при проверках?

Обратной стороной медали выступает возможность злоупотребления должностными лицами налоговых органов своими полномочиями.

И именно из-за таких злоупотреблений, а вовсе не из-за желания налогоплательщика сокрыть компрометирующую его информацию, часто возникает нежелание отвечать на запросы налоговых органов. А иногда бывают и откровенные глупости.

Так, совсем недавно в Свердловской области и Челябинской областях налогоплательщикам приходили требования с просьбой представить «документы, подтверждающие выполнение работ непосредственно в космическом пространстве».

Скорее всего, данная формулировка была транслирована из ст. 164 Налогового кодекса РФ, предусматривающей применение ставки 0%, и бездумно скопирована из требований, выставленных какой-либо из структур Роскосмоса. Однако для бухгалтеров других компаний такие формулировки, дававшие повод задуматься о бескрайних просторах вселенной, вызывали недоумение и ухмылку.

В рамках выездной проверки могут запрашиваться любые документы.

Пункт 12 статьи 89 НК РФ содержит лишь одно ограничение: они должны быть связаны с исчислением и уплатой налогов.

В Письме ФНС России от 25.07.2013 № АС-4-2/13622 «О рекомендациях по проведению выездных налоговых проверок», налоговая служба описывает то, какие документы и информация могут интересовать проверяющих, не намного подробнее:

«в ходе проведения налоговой проверки должностными лицами налогового органа проверяются, анализируются, сопоставляются и оцениваются документы и информация, имеющие значение для формирования выводов о правильности исчисления, удержания и уплаты (перечисления) налогов и сборов, а также для принятия обоснованного решения по результатам проверки».

Какого-либо исчерпывающего перечня таких документов нет, соответственно, объем и состав запрашиваемых документов и информации фактически не ограничен.

Требования в рамках «встречных проверок».

Состав документов, который может быть запрошен непосредственно у налогоплательщика, в рамках камеральных проверок ограничен (ст.88 НК РФ). В основном это документы, подтверждающие право на применение льгот или правомерность возмещения, либо возврата НДС.

Однако данные ограничения могут быть легко инспектором преодолены.

Если документы, связанные с деятельностью налогоплательщика нельзя истребовать при камеральной проверке у самого налогоплательщика, то почему бы не запросить интересуемые инспектора документы в рамках «встречной» проверки каждого из контрагентов налогоплательщика. Получается, что инспектор запрашивает документы не в отношении самого налогоплательщика, а имеющиеся у него документы в отношении всех его контрагентов. Фактически же проверяется сам налогоплательщик. Формально такие требование законны и оспорить их в суде в подавляющем большинстве случаев не удается.

Важным нюансом встречных поверок является то, что запрашиваемые при их проведении документы и информация должны быть связаны с проверяемым налогоплательщиком, то есть с вашим контрагентом, в отношении которого и проводится проверка.

Эта связь не обязательно должна быть прямой.

В ситуации, когда у вас запрашивают документы по взаимоотношениям с вашим контрагентом, но при этом проверяют третье лицо (которое вы можете и не знать), такое требование будет законным, если ваш контрагент является звеном в цепочке поставщиков (покупателей), ведущей к проверяемому третьему лицу.

Или, например, у вас может быть запрошена информация о том, как вы отразили операцию с контрагентом в своем бухгалтерском учете. Связь данной информации с проверяемым налогоплательщиком (вашим контрагентом) неочевидна, однако суды признают истребование такой информации правомерной.

Требования, выставленные в рамках предпроверочного анализа.

Приведем пример реального требования, полученного контрагентом одной группы компаний, подозреваемой налоговыми органами в искусственном дроблении бизнеса:

Такие требования используются инспекторами очень широко, и информация о вас аналогичным требованием может быть запрошена у всех ваших контрагентов.

Налоговый кодекс РФ не предусматривает среди мероприятий налогового контроля проведение предпроверочного анализа, однако отвечать на такие требование придется.

Что учесть при подготовке ответа на требование, выставленное вне рамок налоговых проверок?

Налоговый кодекс РФ содержит правило, согласно которому вне рамок налоговых проверок инспектор может запросить документы и информацию о конкретной сделке у участников этой сделки или у иных лиц, располагающих документами (информацией) об этой сделке, если у налоговых органов возникла обоснованная необходимость их получения.

Из данного правила следует, что налоговый орган должен указать сведения, позволяющие определить ту самую конкретную сделку, по которой запрашиваются документы, и налоговый орган должен обосновать необходимость их получения.

Сведениями, позволяющими конкретизировать сделку (сразу отметим, что это может быть сразу несколько сделок), могут быть реквизиты договора, счетов-фактур и так далее. И по такой конкретной сделке можно запрашивать любой объем документов, любую информацию.

То есть, вне рамок налоговых проверок налоговый орган не может запросить «все договоры за последние 3 года», но может запросить «счета-фактуры с 01.01.2016 по 31.12.2018, относящиеся к договору, например, № 1 от 01.01.2015».

Фактически, налоговый орган может запросить тот же объем документов, что и при проведении выездной налоговой проверки, не выходя на нее. Основной целью такого предпроверочного анализа является определение того, а стоит ли вообще выходить на проверку к данному налогоплательщику.

Что же касается обоснования необходимости истребования документов, то Налоговый кодекс РФ не разъясняет, в чем заключается эта «обоснованная необходимость», и обязан ли инспектор давать налогоплательщику какие-либо пояснения о мотивах истребования у него документов (информации) вне рамок налоговых проверок.

Если ранее суды чаще соглашались с налогоплательщиками о том, что налоговый орган должен четко и ясно изложить, в чем заключается такая необходимость, в противном случае «требование нарушает права и законные интересы лица в сфере предпринимательской и иной экономической деятельности, возлагая на него обязанность по представлению документов, не предусмотренную п. 2 ст. 93.1 НК РФ». То в последние время стало больше решений, в которых суд считает, что «обоснованная необходимость получения документов (информации) подразумевает лишь, что они не могут истребоваться в неслужебных или иных целях, не связанных с осуществлением контроля за соблюдением законодательства о налогах и сборах», либо суд соглашается с инспекцией, что обосновать необходимость можно фразой «в связи с возникновением обоснованной необходимости», или другими словами, надо, потому что надо…

А то и вовсе разъясняется, что «налоговый орган не обязан сообщать контрагенту соответствующего лица, документы (информация) о сделках которого запрошена, причины, по которым он посчитал необходимым направить требование».

Считаем, что такое судебное толкование статьи 93.1 НК РФ расширительным, ведущим к тому, что инспектор наделяется правом запрашивать документы произвольно у кого угодно, в любом количестве, без проведения каких-либо мероприятий налогового контроля, без какой-либо необходимости, игнорируя нормы НК РФ о сроках проведения налоговой проверки.

Когда можно в представлении документов (информации) отказать?

К требованию не приложено поручение;

Требование составлено неуполномоченным лицом, например, должностным лицом инспекции, в которой вы не состоите на учете;

Требование выставлено после окончания налоговой проверки.

Важно! Если требование выставлено во время проверки, но получено налогоплательщиком после ее окончания, такое требование признается законным.

Документы и информация представлялись в инспекцию ранее.

Запрошенные документы и информация не относятся к проверяемому периоду или к предмету проверки.

Данное основание для отказа таит сразу несколько подводных камней.

Во-первых, связь запрашиваемых документов с периодом проверки может иметь место, но быть очень неочевидной.

Например, договор может быть датирован прошлым периодом, но распространять свое действия и на следующие периоды. Или операция может быть совершена в более раннем периоде, но влиять на налогообложение следующего периода, за который и проводится проверка. В таких случаях требование будет законным.

Во-вторых, связь запрашиваемых документов (информации) с предметом проверки может быть косвенной, но достаточной для того, чтобы суд признал такой запрос правомерным. Суды в таких случаях нередко дают комментарий в своих решениях, что налогоплательщику не предоставлена возможность контролировать и разрешать вопрос об относимости к предмету проверки собираемых налоговым органом доказательств, так как решение о необходимости истребования тех или иных сведений для проведения налоговой проверки является исключительно прерогативой налоговых органов.

Тут надо быть внимательным и понимать, что документы (информация) должны быть очевидно и точно не связаны с предметом или с периодом проверки.

Что делать, если просят дать пояснения?

Если на основании 93.1 НК РФ, то актуально все то, что написано выше.

Если же на основании п. 3 ст. 88 НК РФ, то налоговый орган должен в требовании указать, какие выявлены проверкой ошибки в налоговой декларации (расчете) и (или) противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового органа, полученным им в ходе налогового контроля.

Если налоговый орган не указывает, какие ошибки либо противоречия выявлены, то ответ на него является вашим правом, но не обязанностью.

ВАЖНО! Даже в таком случае не следует игнорировать требование. Целесообразно указать в ответе, что при самостоятельной проверке налогоплательщиком поданной им декларации никаких ошибок, противоречий не выявлено, соответственно, обязанности давать какие-либо пояснения не возникает.

Имейте ввиду, что пояснения в любом случае придется дать, если:

в декларации по налогу на прибыль заявлена сумма убытка;

налогоплательщиком в декларации заявлены операции (имущество), по которым применены налоговые льготы;

в иных случаях, указанных в п. 8.1, 8.2, 8.5, 8.6, 8.8, 12 ст. 88 НК РФ.

Если в качестве основания для запроса документов или информации указывается подп. 3 п. 1 ст. 31 Налогового кодекса РФ, то давать письменные пояснения и документы налогоплательщик не обязан, однако явиться в налоговый орган и дать пояснения все равно придется. Поэтому при получении запроса информации и/или документов на основании уведомления о вызове в налоговый орган налогоплательщика, вопрос о предоставлении документов и письменных пояснений налогоплательщику следует решать, опираясь на то, насколько это удобно для него самого. В большинстве случаев письменные пояснения, составленные в спокойной обстановке, будут более взвешенными, аргументированными и контролируемыми, чем пояснения при разговоре с налоговым инспектором.

Что делать, если запрошен либо слишком большой объем документов и не весь этот объем, действительно может быть нужен проверяющим?

Если же объем запрашиваемых документов явно неисполним, но инспектор все равно просит их представить, то может быть выгодным и поспорить с инспекцией в суде.

Так в одном деле Банк отказался представлять документы, объём которых превышал 6 260 000 листов (4890 кредитных договоров). Как пояснил Банк в суде, такое количество копий может быть изготовлено на 100 печатающих устройствах в течение более двух месяцев, затраты на изготовление такого количества копий составит 1 800 000 рублей только на бумагу, 1 400 000 рублей на приобретение расходных материалов для орг. техники, вес истребованных копий составит около 30 тонн, для их перевозки потребуется 20 автомобилей марки «Газель». У проводящих налоговую проверку (4 человека) для проверки понадобится около 7,5 лет, при чтении одним сотрудником 100 страниц в час документы смогут быть прочитаны в течение 15 650 часов.

На такой троллинг Банком инспекции суд отреагировал позитивно, указав, что требование не соответствует целям и задачам налоговых органов и нарушает права Банка. Тут важно иметь ввиду, что Банк не прятал документы. Как отметил суд, документы были запрошены в рамках проводимой выездной налоговой проверки, а соответственно, налоговый орган имел возможность ознакомиться с оригиналами документов.

Что делать, если запрошенные документы у вас отсутствуют?

Например, запрашивают аналитические таблицы с расчетом себестоимости продукции. Составление подобного документа не предусмотрено ни законодательством, ни локальными нормативными актами налогоплательщика, соответственно составлять и представлять такой документ у налогоплательщика обязанности не возникает.

Встречаются случаи, когда требование имеет примерно следующее содержание: «Какими разъяснениями вы пользовались при отражении операций» или «Какие данные вами были получены из кадастра недвижимости…». Всех подобных формулировок не перечислить, но речь идет о своеобразном возложении на налогоплательщика обязанностей, которые не предусмотрены законом, и которые должен или может выполнить сам налоговый орган.

Так, налоговый орган может попросить представить информацию в табличной форме, придуманной инспектором.

В подобных случаях налогоплательщик не обязан подстраиваться под конкретного инспектора и работать за инспектора. Хорошим вариантом будет представление информации в форме, удобной самому налогоплательщику с пояснением о том, что налогоплательщик не ведет учет информации в той форме, в которой налоговый орган просит ее предоставить.

Или другая ситуация. Срок хранения документов истек, либо у налогоплательщика вообще не было обязанности хранить запрошенные документы. Например, пропуска, выданные сотрудникам контрагента. В такой ситуации можно отказать в представлении документов с пояснениями, что они не сохранились, обязанности по хранению таких документов не предусмотрено.

Если же какой либо документ отсутствует, но должен составляться и храниться у налогоплательщика, то это проблема налогоплательщика. Как указывают налоговые органы (и с ними соглашаются суды), налогоплательщик в таком случае обязан восстановить документы и представить налоговому органу.

Можно ли как-то охладить пыл проверяющих, если их налицо явное злоупотребление правом на истребование информации?

Вполне рабочим инструментом показывает себя жалоба в вышестоящий налоговый орган на неправомерные действия налогового инспектора.

Подобные жалобы значительно снизят количество заведомо не соответствующих закону требований.

Что касается недобросовестного поведения самих налогоплательщиков, когда инспектор ошибся в номере договора или написал наименование контрагента с маленькой буквы или цифрой в ИНН, не стоит хитрить и отвечать, что с таким контрагентом взаимоотношений не было. В итоге такой ответ может быть трактован не в вашу пользу. В случае спора инспекция обязательно обратит внимание суда на то, что документы запрашивали, а вы ответили, что со спорным контрагентом не работали. В момент спора вы уже можете и не вспомнить, почему отказывали в представлении документов по данному контрагенту.