Образец письма о применении УСН для контрагента

Письмо о применении УСН для контрагента – важная часть деловой жизни предпринимателя. Таким образом он вправе сообщить деловому партнеру о причинах, по которым он не включает НДС в стоимость своей продукции или услуг.

Трудность заключается в том, что каждый руководитель сам вправе выбирать форму налогообложения, переходить с одной на другую. А контрагенты, с которыми он работает, не всегда готовы к смене условий. Они могут быть не в курсе произошедших изменений в форме налогообложения той организации, с которой взаимодействуют, либо сотрудничество между сторонами только налаживается.

По этим причинам письмо о применении УСН для контрагента является полезной бумагой для организации плодотворного делового общения.

Обязательно ли использовать такой бланк письма

Приведенная форма не является унифицированной. Согласно существующему законодательству таких форм для письма о применении УСН для контрагента вообще не существует. Есть формулировка «свободная форма» и ряд прилагающихся требований. Для того чтобы все их соблюсти, удобнее ориентироваться именно на приведенные бланки, так как они удобны, в них соблюдается деловой стиль изложения, упомянуты все детали.

Составные части

Письмо чаще всего состоит из шапки, вводной части, основной и завершения документа. Шапка содержит сведения о:

Основная часть обычно имеет введение в виде ссылки на поступивший от контрагента запрос. После мотивировки идет сообщение основных данных, а именно:

Обязательное содержание заключительной части – подпись руководителя учреждения (например, генерального директора) либо его доверенного лица, с должностью и расшифровкой подписи.

Налоговые режимы

В Российской Федерации, помимо основного налогового режима, в рамках которого выплачивается НДС, существует ряд специальных режимов. К ним относят:

Налоговый кодекс точно описывает каждый из них. Вместе с тем, там сказано, что «упрощенцы» НДС не выплачивают (статья 366.11).

Информационное письмо

Как известно, для того чтобы перейти на упрощенную систему налогообложения, предпринимателю достаточно обратиться в налоговую инспекцию по месту своего расположения. Отказать в переходе она никому не имеет права.

Для того чтобы запросить информацию о поданной заявке на переход, а также узнать, была ли предоставлены декларация от его имени, налогоплательщик (ИП, ООО, ОАО) может направить свой запрос в налоговую инспекцию. А она должна ответить ему, используя специально предусмотренную для этого форму 26.2-7 «Информационное письмо».

Именно оно является главным из приложений к письму о применении УСН для контрагента. Однако, для того чтобы его получить, организации или индивидуальному предпринимателю стоит самостоятельно создавать запрос в налоговую инспекцию.

Важно! Налогоплательщик не обязан запрашивать информационное письмо в налоговой инспекции. Однако для полноценного делового общения в некоторых случаях, это бывает необходимо.

Если налоговики отказывают в предоставлении информации

Если налоговая инспекция отказывает обратившемуся юридическому лицу в предоставлении информации, то она нарушает положения 21 статьи Налогового кодекса. Информировать всех желающих о правах, обязанностях и других нюансах налогообложения – прямая обязанность ее работников. В том числе эти разъяснения могут быть оформлены в письменном виде, в данном случае – информационного письма о применяемой организацией системе налогообложения.

Пути взаимодействия

Что касается переписки с контрагентом, то здесь ситуация достаточно щепетильная. Некоторые организации довольствуются минимальным составом предоставленной документации, другие – более расширенным. Бывают такие участники хозяйственного оборота, которые формулируют запросы на не существующие в природе документы. Таким образом, у организации есть три пути взаимодействия с контрагентом, который предъявляет повышенные требования к основаниям для приложений к письму о применении УСН:

Доступный для скачивания образец письма о применении УСН для контрагента можно найти в верхней части этой статьи.

Заявление на освобождение от НДС в 2021 году

Автор статьи — Копирайтер Контур.Бухгалтерии

Компании и ИП на ОСНО могут совершенно законно не платить НДС. Для этого они должны заработать меньше 2 млн рублей за три месяца подряд, выполнить еще пару условий и подать заявление на освобождение от НДС в налоговую. Расскажем, как оформить заявление, на какой срок освобождаются от налога и как продлевают льготу.

Кого освобождают от уплаты НДС

Получить освобождение от налога может только компания или ИП, которые проработали с момента открытия не менее 3 месяцев и в течение этого времени заработали менее 2 млн рублей (ст. 145 НК РФ). В расчет берется выручка за три идущих подряд календарных месяца: скажем, январь, февраль, март. Только если предприятие может подтвердить с помощью документов объемы выручки менее 2 млн рублей, она может претендовать на “жизнь без НДС”.

Вновь зарегистрированные компании и ИП могут учитывать выручку, начиная с месяца регистрации. И даже если они не ведут деятельность, то все равно могут освободиться от НДС (письмо Минфина от 23.08.2019 № 03-07-14/64961).

Чтобы сохранять право на работу без НДС, нельзя зарабатывать больше указанного лимита за три месяца подряд в ходе всей дальнейшей деятельности. Компании придется снова платить НДС с того месяца, когда трехмесячная выручка превысит границу в 2 млн рублей.

Есть еще три условия для применения льготы:

Как контролировать выручку при освобождении от НДС

Во-первых, выручку нужно рассчитывать за три календарных месяца подряд. Если в рамках трехмесячного периода выручка перевалит за 2 млн, вы заметите это прежде, чем налоговая обратит на это внимание. Например, вы работаете без НДС с марта 2021, тогда для расчета берите периоды:

Во-вторых, выручку считайте по данным бухучета, без НДС и без авансов от контрагентов. И только по операциям, которые облагаются НДС (пп.3,4 Постановления Пленума ВАС от 30.05.2014 № 33). Не берите в расчет не облагаемые налогом операции:

Как подать заявление на освобождение от НДС

Освободиться от НДС можно с начала любого месяца. Для этого заявление и пакет документов к нему подают до 20 числа месяца, в котором вы уже готовы работать без НДС (а значит предстоящие ему три месяца принесли выручку меньше 2 млн рублей).

Для налоговой соберите документы:

В заявление впишите:

Текст уведомления умещается на полутора страницах, при этом половину страницы занимает шапка и название документа. Заполнить его не сложно, это можно сделать от руки или с помощью компьютера. Заявление подписывают директор компании и бухгалтер или сам ИП, заверяют его подписью и в двух экземплярах сдают в налоговую лично или по почте. Ждать ответ от налоговой не нужно — просто работайте без НДС с начала месяца, который указали в заявлении и старайтесь не “перебрать” с выручкой.

А вот образец заявления:

Как продлить освобождение

Уведомление об освобождении “работает” двенадцать месяцев, главное — не превысить лимит по выручке. Чтобы продлить освобождение, подайте через год в налоговую повторное заявление и такой же пакет документов. Сделайте это до 20 числа месяца, в котором нужно возобновить право на льготу. Если не сдать подтверждающие документы, вам могут заблокировать счет, назначить штраф и пени, доначислив НДС за год.

ФНС проведет проверку по вашим отчетным документам: не было ли случая превышения лимита за один из трехмесячных периодов в течение прошедшего года и двух месяцев до него. Ответа вы точно так же, как и при первом заявлении, не получите, но если нарушение все же было, вам доначислят НДС и вы обязательно узнаете об этом.

Если освобождение от НДС больше не нужно

Иногда компания хочет вернуться к работе с НДС, например, ради работы с выгодным партнером. Но сделать это можно будет только спустя год после подачи заявления (п. 4 ст. 145 НК РФ), когда льгота аннулируется сама собой. Вы можете начать выставлять контрагентам счета-фактуры с НДС, но его нельзя будет принять к вычету до конца льготного периода — это расценят как нарушение.

Освобождение досрочно можно потерять только из-за превышения лимита по выручке. Тогда это происходит с того месяца, когда лимит нарушен (п. 5 ст. 145 НК РФ, Письмо Минфина от 06.05.2010 № 03-07-14/32). Так что один из способов вернуться к работе с НДС — резко повысить доходы.

Что сделать до начала применения льготы

Перед освобождением восстановите в учете НДС, принятый к вычету по активам и основным средствам. Принять к вычету НДС с авансов после освобождения вы уже не сможете. Вместо этого либо договоритесь с клиентом о возврате “авансового” НДС, либо выставляйте им счет-фактуру с выделенным НДС при отгрузке товара или услуги.

Что делать с НДС в период применения льготы

Платить и рассчитывать НДС по внутренним операциям не придется, а входной НДС от контрагентов включайте в стоимость приобретенных товаров и услуг.

В книге продаж регистрируйте счета-фактуры с пометкой “Без НДС”, но не оформляйте счета-фактуры на авансы. Выписку из книги вы предоставите в налоговую, если через год решите продлить освобождение.

Не ведите книгу покупок: она нужна для расчета вычетов, а при освобождении от НДС у вас их нет.

Также вы освобождаетесь от отчетности по НДС на весь период применения льготы. Но есть нюансы:

Веб-сервис Контур.Бухгалтерия поможет работать без НДС или с ним. Он рассчитает налог и даст советы по законному снижению его суммы: подскажет, какие документы нужно ввести в систему или выставить контрагентом, укажет на ошибки в учете, которые ведут к двойному начислению налога, и избавит от штрафов. В сервисе легко вести учет, начислять зарплату, сдавать отчетность онлайн, управлять финансами. Всем новичкам мы даем две недели бесплатной работы.

Справка о применяемой системе налогообложения

Справка о применяемой системе налогообложения

Похожие публикации

Компании могут работать, используя разные системы налогообложения. Некоторые организации работают на общей системе налогообложения, кому-то выгодно применять специальные режимы (самыми востребованными являются УСН и ЕНВД). Контрагентам в случае различности систем налогообложения, иногда бывает нужна справка о применяемой системе налогообложения (образец для ОСНО мы рассмотрим ниже).

Как подтвердить применяемую систему налогообложения?

Некоторые налогоплательщики также понимают под письмом уведомление от налоговой инспекции о том, что налогоплательщик утратил право применять спецрежим и теперь должен использовать общую систему. Такие ситуации имеют место – например, доход организации превысил допустимый для применения спецрежима лимит, или компания решила заниматься видом деятельности, который не попадает под спецрежим. В таком случае налоговая инспекция может направить вам сообщение о несоответствии требованиям применения УСН по форме 26.2-4 и если сообщение соответствует действительности, то стоит отказаться от применения спецрежима. Налогоплательщик обязан прекратить применение спецрежима с начала квартала, в котором допущено несоответствие условиям применения специального режима и перейти на общую систему налогообложения или иной спецрежим, если это возможно.

Так что письмо придется составить самостоятельно.

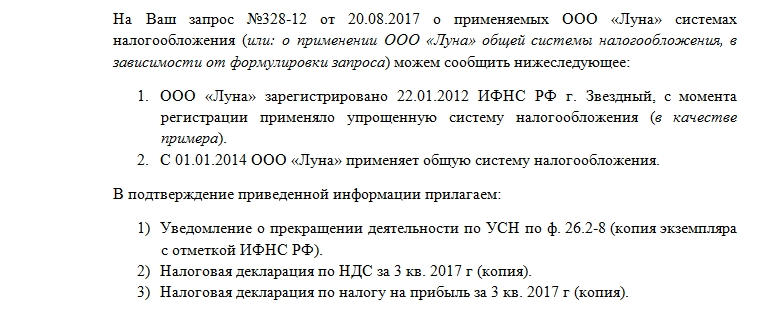

Письмо о применении общей системы налогообложения: образец

Сообщить о применяемой системе налогообложения контрагенту вы можете в свободной форме. Если ваш партнер запросил у вас документ, чтобы удостовериться в том, что вы применяете ОСНО, вы можете составить информационное письмо о применении ОСНО (образец заполнения представлен в конце статьи), в котором стоит указать следующую информацию:

Кроме того, вы можете приложить копию декларации по НДС, документы, подтверждающие уплату налога в бюджет. Письмо необходимо закрепить подписью генерального директора, с указанием должности и ФИО, печатью.

Как правильно заполнить и отправить уведомление о переходе на УСН

Если вам знакомы ставки и ограничения УСН в 2021 году и вы хотите только узнать о подаче уведомления (заявления), переходите сразу к этому разделу. Для некоторых этот вопрос очень срочный: бывшим плательщикам ЕНВД нужно решить его до 31 марта 2021 года, а новым предпринимателям и организациям — в течение месяца со дня регистрации.

Если хотите для начала освежить в памяти суть упрощенного налогового режима, то продолжайте читать по порядку.

Что такое УСН

Упрощенная система налогообложения, или как ее еще ласково называют «упрощенка», — выбор более 2 млн представителей малого бизнеса. Она позволяет оптимизировать налоговую нагрузку и минимизировать издержки на подготовку отчетности. Подходит как для ИП, так и для юридических лиц.

Этот спецрежим предполагает уплату единого налога, который заменяет собой сразу три налога основной системы:

В отличие от других спецрежимов УСН применяется не к отдельному виду деятельности, а ко всему, что делает компания. По этой причине упрощенку нельзя сочетать с основной системой налогообложения, которая тоже применяется ко всей деятельности компании. Единственно возможный вариант сочетания в 2021 году — УСН + Патент.

Доходы или доходы, уменьшенные на величину расходов

Упрощенная система предполагает два варианта налогообложения. Если вы выбираете УСН «доходы», ваша налогооблагаемая база максимальна, зато процентная ставка минимальна — 6%. Если вы выбираете «доходы минус расходы», то у вас, наоборот, минимальна налогооблагаемая база (примерно равная прибыли), а процентная ставка максимальна — 15%. Сделать правильный выбор значит найти для своего предприятия баланс между величиной процента и объекта налогообложения, от которого он считается.

Региональные власти могут снизить налоговую ставку по УСН «доходы» до 1%, а по УСН «доходы минус расходы» до 5%. Так, в Москве ставка для использующих УСН «доходы минус расходы» снижена в полтора раза и составляет 10%, а в Санкт-Петербурге снижена в два раза и составляет 7%. В Свердловской области вновь зарегистрированные ИП в определенных сферах бизнеса на любом объекте налогообложения уплачивают лишь 1%.

Основной критерий выбора для владельца бизнеса — доля расходов. Если на них приходится больше 65% выручки, то есть смысл применять УСН «доходы минус расходы». Так поступают многие:

Им выгоднее уплачивать максимальный процент, но взятый с небольшой суммы, чем минимальный процент, но взятый с огромной суммы, которая включает в себя дорогостоящие расходы.

Если на расходы приходится меньше 65% от выручки, то выгоднее применять УСН «доходы». Так поступают многие предприятия из сферы услуг населению: салоны красоты, мастерские по бытовому ремонту, автосервисы, юридические конторы. Вычет расходов из доходов не дает им существенного уменьшения налогооблагаемой базы, поэтому у них в приоритете низкая процентная ставка.

Условия для перехода на УСН

На УСН обычно работают те, кто имеет дело с контрагентами на спецрежимах. Если вы будете часто поставлять товары или оказывать услуги предприятиям на ОСНО, то применение упрощенной системы будет вам только мешать заключать сделки. Все дело в НДС: на упрощенке вы этот налог не платите, а вот ваши контрагенты на основной системе платят и при любой закупке товара или заказе услуги у вас им придется терять на вычете входящего НДС. Поэтому на практике закрепилась тенденция: организации на ОСНО неохотно что-либо покупают или заказывают у поставщиков на спецрежимах.

Ограничен и размер бизнеса. Чтобы не утратить право на упрощенное налогообложение, необходимо укладываться в лимиты:

За лимиты можно немного выходить, но при условии уплаты налога по повышенной ставке. Если ваш годовой оборот достигнет диапазона от 154,8 млн до 206,4 млн* рублей и/или число сотрудников окажется в пределах 100-130 человек, то ставка в текущем году для вас увеличится:

Для юрлиц есть также входящие требования, без которых на УСН не переведут:

Срок подачи уведомления о переходе на УСН

По умолчанию переход на УСН или смена налогооблагаемой базы возможны только с нового года, и подать заявление для этого необходимо не позднее 31 декабря предшествующего года. То есть отправляя заявление в течение 2021 года, вы сможете применять упрощенную систему или сменить налогооблагаемую базу только с 1 января 2022 года.

Для юрлиц, переходящих с ОСНО на УСН, срок подачи по факту ограничен тремя последними месяцами года, потому что им нужно указать доход за первые девять месяцев и остаточную стоимость основных средств производства на 1 октября.

Не привязаны к 31 декабря только две категории налогоплательщиков:

Налогоплательщики, которые утратили право на применение УСН, не могут претендовать на упрощенное налогообложение со следующего года.

Например, фирма превышает в третьем квартале 2021 года предельно возможный для упрощёнщика лимит по годовому обороту 206,4 млн рублей. Начиная с этого квартала она автоматически переходит на основную систему и не может претендовать на применение УСН со следующего 2022 года — только с 2023 года.

Как заполнить уведомление о переходе на УСН

Есть две формы, утвержденные Приказом ФНС России:

Заполняем уведомление о переходе на УСН

Шаг 1. ИНН и КПП

В строке ИНН укажите номер налогоплательщика. Если вы ИП, ваш индивидуальный номер налогоплательщика займет все клеточки строки. Если вы представляете организацию, то ваш номер окажется короче, поэтому в незаполненных клеточках нужно проставить прочерки, вот так:

В строке КПП нужно указать код причины постановки на учет, который присваивается налогоплательщику-юрлицу вместе с ИНН. Если вы индивидуальный предприниматель, поставьте прочерки в каждой клетке этой строки, вот так:

Если вы подаете уведомление как вновь образованное ИП или юрлицо в течение 30 календарных дней со дня постановки на учет, то поставьте прочерки во всех клеточках строки ИНН и КПП, вот так:

Количество страниц документа по умолчанию указано «001» — оставляем его как есть.

Шаг 2. Код налогового органа

Код своего налогового органа вы всегда можете посмотреть на сайте ФНС в разделе «Определение реквизитов ИФНС». Для этого укажите адрес своей регистрации, если вы ИП, или юридический адрес, если вы представляете организацию, и вы увидите всю контактную информацию по своей налоговой инспекции, включая ее четырехзначный код.

Например, для предпринимателей и организаций, зарегистрированных в Бутырском районе Москвы, номер налогового органа — 7715:

Его и вписываем в нашу форму:

Шаг 3. Код признака налогоплательщика

Если вы подаете уведомление в день подачи документов для постановки на учет ИП или юрлица, то укажите цифру «1».

Если подаете уведомление в течение 30 календарных дней со дня постановки на учет, но не в сам этот день, то укажите цифру «2».

Если вы переходите с другой СНО или являетесь бывшим плательщиком ЕНВД, то укажите цифру «3».

Тем, кто был на ЕНВД в третьем квартале 2020 года! Несмотря на слова «кроме плательщиков ЕНВД» напротив кода «3» внизу уведомления, вам все равно стоит указать цифру«3», а не «2». Дело в том, что форма документа была составлена давно и пока не учитывает того, что ЕНВД больше нет. Те, кто применял вмененку до конца 2020 года и не сменил вовремя систему налогообложения, с начала 2021 года автоматически перешли на ОСНО, а значит по факту переходят на упрощенную систему не с ЕНВД, а с ОСНО. Будьте внимательны, ваша цифра — «3».

Шаг 4. Название организации или ФИО индивидуального предпринимателя

Если вы ИП, запишите на первой строке фамилию, на второй строке — имя, на третьей строке — отчество (если оно есть). Во всех пустых клетках поставьте прочерки, вот так:

Если вы представляете организацию, запишите ее полное название в строчку — так, как указано в уставе вашей организации. Слова отделяйте пробелами, вот так:

Шаг 5. Дата перехода на УСН

Если вы переходите на упрощенку с любой другой системы налогообложения, то на первой строке укажите цифру «1», а на второй уточните год, вот так:

Если вы переходите на упрощенку одновременно с подачей документов для постановки на налоговый учет или в течение 30 календарных дней со дня постановки на учет, укажите на первой строке цифру «2», а на второй строке ничего не указывайте:

Код «3» был актуален для плательщиков единого налога на вмененный доход, когда тот еще существовал. Сейчас нет оснований для его использования, даже у бывших плательщиков ЕНВД.

Шаг 6. Выбор объекта налогообложения

Здесь трудностей с указанием нужного кода не должно возникнуть. Непросто выбрать сам объект налогообложения: понять, что выгоднее для вашего предприятия — исчислять 6% от доходов или 15% от разницы доходов и расходов.

Не бойтесь ошибиться с выбором: если вы направите заявление заблаговременно и через какое-то время до окончания срока его подачи решите, что вам выгоднее работать на упрощенке с другим объектом налогообложения, просто подайте новое, исправленное заявление — старое отзывать не надо. А если захотите отказаться от перехода на УСН, просто уведомите об отказе в те же сроки.

Шаг 7. Доход организации за 9 месяцев

Доходы за 9 месяцев текущего года указывают только организации, переходящие с основной системы на упрощенную. Все ИП ставят прочерки:

Если вы применяли ЕНВД или ПСН в сочетании с ОСНО, считайте доход, полученный только по ОСНО. Возможно, он будет нулевой, если вы вели деятельность только по вмененке и/или патентам:

Если годовой доход по ОСНО по состоянию на 1 октября есть, остается только убедиться, что он не превышает 112,5 млн рублей — это одно из требований для УСН — и записать его:

Шаг 8. Остаточная стоимость основных средств на 1 октября

Эта графа тоже предназначена только для организаций. Индивидуальный предприниматель ставит в ней прочерки:

Представитель юрлица указывает стоимость основных средств производства с учетом их переоценки (если она проводилась) и за вычетом их амортизации — по состоянию на 1 октября года подачи уведомления.

Если вы ведете бухучет в специальной программе, то узнать остаточную стоимость вам поможет ведомость ОС, а если ее нет, то все необходимое для расчета вы найдете в оборотно-сальдовых ведомостях по счету 01 и 02.

Остаточная стоимость ОС не должна превышать 150 млн рублей.

Шаг 9. Налогоплательщик или представитель налогоплательщика

Если вы ИП или руководитель организации, то в графе о количестве листов подтверждающего документа поставьте прочерки, а ниже укажите цифру «1».

Если вы действуете от лица руководителя организации, то вам потребуются документы, подтверждающие ваши полномочия. Поэтому в верхней графе укажите, сколько листов занимает документ, который вы прикладываете, а на следующей строке укажите цифру «2»:

Шаг 10. ФИО предпринимателя / руководителя / представителя налогоплательщика

Если вы ИП, то свое имя вы уже указали в начале документа, поэтому вам эту графу заполнять не нужно (лучше по традиции поставить прочерки):

Если вы руководитель организации или действуете по его доверенности, то впишите здесь свое имя.

Шаг 11. Телефон для связи, дата, название документа представителя

Здесь никаких хитростей: указываем телефон в любом формате и указываем дату. Если вы представитель налогоплательщика, то не забудьте в самой последней графе указать название документа, который вы прикладываете в качестве подтверждения ваших полномочий — например, «доверенность на право подписи документов». Если вы посылаете уведомление от своего лица, то поставьте прочерки.

Шаг 12. Подпись и печать

Уведомление готово к отправке: его остается распечатать, поставить подпись и печать (если есть).

Примеры заполненных уведомлений о переходе на УСН (без подписи и печати):

Как подать уведомление о переходе на УСН

Самый быстрый и верный способ — отправить сканированную копию бумажного уведомления и сопутствующих документов (если они есть) через личный кабинет налогоплательщика или через вашего оператора электронного документооборота. Для этого вам потребуется усиленная квалифицированная подпись.

Также уведомление с приложенными документами можно передать своему инспектору лично в отделении или отправить заказным письмом по адресу своего отделения ФНС. При отправке почтой обязательно составьте опись документов и закажите уведомление о получении. Датой отправки уведомления считается день, в который вы передали заказное письмо в отделение почты, а не день получения письма налоговой службой.