Как правильно уценить товар: советы, расчет налогов, пошаговая инструкция для розничного магазина

Что такое уценка

Уценку товаров часто путают с простыми скидками. При этом смысл значений иной.

Совсем иначе обстоит дело с продажей уцененного товара.

Примеры уцененных товаров:

Уцененные товары в розничном магазине

Правила продажи уцененных товаров

Вообще есть категория покупателей, которые специально обходят магазины в поисках уцененных товаров. Это дает реальную возможность сэкономить и купить нужную вещь по сниженной цене. Скидкам клиенты уже не верят и понимают, что это маркетинговая уловка. Мол, знаем мы вас: сначала задерете цену в три раза, а потом снизите на 20 процентов.

С уценкой все понятно: вот она блузка с кривым швом, вот он ноутбук с небольшой царапиной на корпусе. Причина снижения цены лежит на поверхности. Именно по этим причинам бояться уценки не стоит. Далее расскажем, как это выглядит технически и административно.

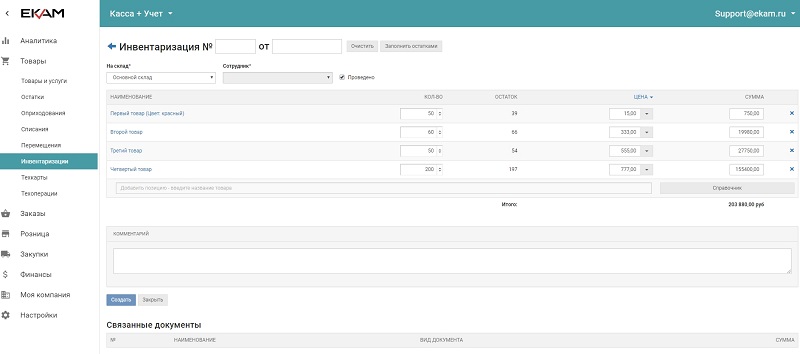

Шаг первый проведение инвентаризации

Проводится для того, чтобы выявить наличие и количество продукции, подлежащей уценке. Это если товара много и ассортимент большой. В микрорознице часто все понятно и без инвентаризации. Стоит в зале два образца кухонных гарнитуров с потертостями, вот их и уцениваем. И нечего тут инвентаризировать. Однако акт уценки составить все-таки стоит. Это поможет при общении с налоговыми органами, которые могут захотеть доначислить платежи в бюджет.

Инвентаризацию проводят в следующем порядке:

Проведение инвентаризации в программе “ЕКАМ”

Для приблизительной оценки стоимости уцененного товара можно воспользоваться формулой:

Руц = (Ртз / Рцб) х 100, где

Формула рентабельности продаж

Входящий НДС, указанный в накладных и счетах-фактурах поставщиков, остается неизменным. Среди причин снижения входящего налога на добавленную стоимость продажа по цене ниже закупочной не значится. В конце концов, это ваши проблемы, что не смогли реализовать товар с прибылью. Государство должно получить свои законные деньги.

Исходящий НДС рассчитывается с учетом торговой наценки. Если вы несете убытки или продаете по закупочной цене (торговая наценка меньше или равна нулю), исходящий НДС не начисляется и платить в бюджет ничего не нужно.

По большому счету, вопрос был рассмотрен чуть выше. Уцененные товары должны продаваться отдельно и иметь информационные таблички с подробным указанием причин уценки.

Кроме этого есть технические моменты. Во-первых, новые цены нужно залить в базу товаров вашей программы складского учета. Такие системы, как “ЕКАМ” поддерживают работу с уцененными товарами. Помимо этого товароучетки помогают при проведении инвентаризации.

Во-вторых, необходимо вбить измененные расценки в контрольно-кассовое оборудование, чтобы ККТ отпускала продукцию по адекватной стоимости.

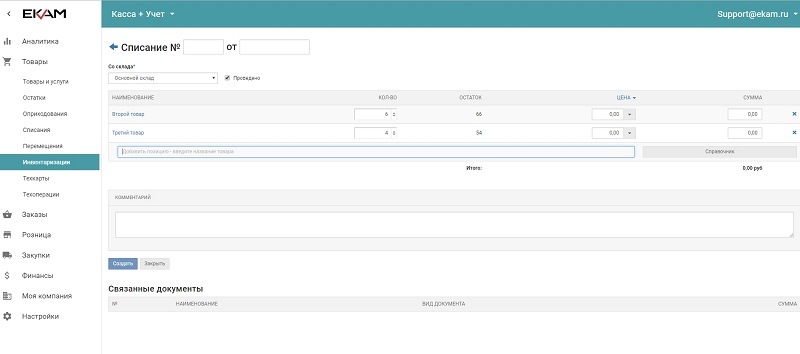

Списание товаров в программе “ЕКАМ”

Списание нужно отразить и в налоговом учете. В общем случае расходы списываются на убытки. Если установлены лица, виновные в просрочке или порче товара, размер утраты компенсируют они.

Итак, уценку провели, товар успешно реализовали. Подходит время сдачи налоговых деклараций. В этих документах обязательно нужно отражать мероприятия по оценке. Выручка от проданных товаров, в том числе и уцененных, это база для исчисления налога на прибыль. Уменьшая выручку и наценку, мы снижаем НДС и налоги на прибыль.

Все зависит от итогового размера уценки. Если она находится в пределах торговой наценки, магазин показывает прибыль. В случае, когда размер уценки больше добавленной стоимости, фиксируются убытки.

Запомнить из статьи

Как видите, в проведении уценки нет ничего сложного или страшного. Это проверенный рабочий метод избавления от неликвидных товарных остатков. Уж лучше получить с товара хоть какие-то деньги, чем выбросить его на помойку. Надеемся, статья оказалась полезной в этом. Удачи!

У нас есть готовое решение и оборудование для онлайн-кассы

Испытайте все возможности платформы ЕКАМ бесплатно

Читайте также

![]()

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Уцененный товар

Уцененный товар — товар (продукция), стоимость которого значительно снижена продавцом по причине дефектности товара: наличие производственного брака в данном изделии (партии изделий), повреждении товара при транспортировке/хранении, истечением срока годности товара.

Общие сведения

Продажа уцененного товара производится с целью хотя бы частично компенсировать убытки, связанные с повреждением или браком данного товара.

Продажа уцененного товара широко используется на отечественном рынке розничной торговли. Раздел «уцененные товары» можно часто встретить в каталогах предприятий розничной торговли.

Правовые аспекты

Как правило, при продаже уцененных товаров продавец и покупатель обязаны заранее оговорить дефекты, присутствующие в товаре и документально зафиксировать данную договоренность. На данные оговоренные дефекты гарантия производителя/продавца не распространяется. Тем не менее, на остальные потребительские свойства товара гарантия действует в соответствии с гражданским кодексом РФ (Статья 470. Гарантия качества товара).

Полезное

Смотреть что такое «Уцененный товар» в других словарях:

УЦЕНЕННЫЙ ТОВАР — товар, подвергшийся уценке, снижению первоначальной цены; как правило, сезонный или неходовой товар … Энциклопедический словарь экономики и права

ТОВАР УЦЕНЕННЫЙ — товар, подвергшийся уценке, снижению первоначальной цены; товар, как правило, сезонный иди неходовой товар. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б.. Современный экономический словарь. 2 е изд., испр. М.: ИНФРА М. 479 с.. 1999 … Экономический словарь

Товар Уцененный — товар, первоначальная цена на который была снижена. Словарь бизнес терминов. Академик.ру. 2001 … Словарь бизнес-терминов

товар уцененный — Товар, подвергшийся уценке, то есть произошедшему снижению первоначальной цены, с которой он был выставлен на рынок. Как правило, проводятся регулярные уценки на сезонные и малоходовые товары. [http://www.lexikon.ru/dict/buh/index.html] Тематики… … Справочник технического переводчика

ТОВАР УЦЕНЕННЫЙ — (см. УЦЕНЕННЫЙ ТОВАР) … Энциклопедический словарь экономики и права

товар уцененный — товар, подвергшийся уценке, снижению первоначальной цены; товар, как правило, сезонный или неходовой товар … Словарь экономических терминов

ТОВАР, УЦЕНЕННЫЙ — товар, подвергшийся уценке, то есть произшедшему снижению первоначальной цены, с которой он был выставлен на рынок. Как правило, проводятся регулярные уценки на сезонные и малоходовые товары … Большой бухгалтерский словарь

ТОВАР, УЦЕНЕННЫЙ — товар, подвергшийся уценке, то есть произошедшему снижению первоначальной цены, с которой он был выставлен на рынок. Как правило, проводятся регулярные уценки на сезонные и малоходовые товары … Большой экономический словарь

Производственный брак — Производственный брак это продукция, которая не удовлетворяет всем установленным требованиям и передача которой потребителю не допускается из за наличия дефектов.[1] ИСО 9000 рекомендует использовать вместо брака понятие несоответствие… … Википедия

Уцененные товары Яндекс Маркет: что это и стоит ли покупать?

Сегодня мы обсудим уцененные товары Яндекс Маркет: что это и стоит их ли покупать? Уценка — это скидка на товар, который мог потерять часть своих качеств, но при этом функционирует как обычный. Очень часто причиной уценки становится помятая упаковка товара или небольшая царапина на корпусе. При этих незначительных дефектах вы можете получить желаемый товар с уценкой от 5% до 30%.

Уцененный товар не всегда бракованный

Многие считают, что уцененный товар – это синоним брака. И это самая главная ошибка. Иногда причиной уценки может быть просто помятая коробка, при этом сам товар цел и невредим. Конечно такой товар может не подойти в качестве подарка из-за своих не совсем эстетических видов, но для личного пользования это просто находка. Вы все равно скорее всего выкинете упаковку после извлечения из нее товара, а приятная скидка останется.

Запомните, что уцененный товар не должен терять свои технические качества и функционировать, как заявлено производителем.

Например, вы купили уцененный встраиваемый духовой шкаф. Причиной уценки стала царапина на задней крышке корпуса. Так как кроме лицевой части духового шкафы ничего не будет видно, то этот изъян никак не повлияет на эстетический вид товара и кухни.

Товары на Яндекс Маркет категории “б/у”

На Яндекс Маркет вы можете столкнуться с товарами из категории «б/у». Они тоже будут идти как уцененные. Их иногда называют «уценённые-подержанные». К ним относятся витринные образцы или товара после возврата. За эту категорию можно также получить неплохую скидку. Например, человек приобретал краску для ремонта и у него осталась лишняя. Он оформляет возврат, а вы покупаете уцененный товар по выгодной цене.

Не забудьте забрать свои бонусы (купоны) выходного дня – забрать бонусы

Богатые люди не покупают уцененные товары

Это еще одно ошибочное мнение. Люди с достатком специально могут искать уцененные товары. Можно найти действительно выгодные скидки и акции. Качество таких товаров может оказаться даже луче, чем у “новых” аналогов.

Что не получится купить по уценке?

Обратите внимание, что по уценке вы не сможете купить товары, которые нельзя обменять и вернуть:

Уценить товар: что это значит — все об уцененной продукции, как понять, что такое уценка

Для организации зачастую уценить товар — это единственная возможность его реализовать. При этом очевидно, что продажа будет осуществляться уже не по заявленной цене. А это, в свою очередь, экономический риск. Поэтому принципиально важно понимать, в каких случаях этот шаг будет строго необходим, а когда его можно избежать. И ТМЦ вполне могут быть проданы по своей текущей стоимости. Кроме того, не все до сих пор понимают, как работает этот процесс, для чего он необходим. А также не до конца ясна сама механика. Обо всех обозначенных вопросах мы и поговорим в этом обзоре.

Что означает уценка

На самом деле, четкого определения в Законе не существует. Но при этом есть множество практик, на которые и стоит опираться. Процедура означает снижение товарной стоимости, ранее установленной продавцом. Но очевидно, что под термин также попадает такое понятие, как «скидка» или «акция». А это далеко не идентичные ситуации.

Чтобы лучше понять разницу, необходимо разобраться в причинах. Фундамент для скидки — это маркетинговые изыскания. Это своего рода специальная техника, которая либо помогает поднять продажи самой вертикали ТМЦ, либо способствует развитию всей торговой точки или предприятия в целом. Например, открылся новый отдел, и для привлечения внимания потенциальных потребителей прайс на многие категории ассортимента серьезно снижается. Это обычная практика. А также часто компания старается приучить своих покупателей к позиции. Например, поступил новый вид полуфабрикатов. На него делается скидка 30%, а через месяц все возвращается на начальный уровень. Те, кто успел привыкнуть к продукту и искренне его полюбить, все равно продолжат его приобретать.

Когда товар уценили — это значит, что большую роль сыграло его качество. Продукт либо не хотели покупать, либо он проигрывал своим аналогам. В любом случае он в чем-то хуже. А скидка зачастую распространяется на лидирующий продукт — просто пока непривычный для покупателя.

Также подобные скидочные инициативы бывают «серыми», то есть не совсем честными. Это означает, что на ТМЦ устанавливается явно завышенная цена, и от нее уже идет скидка, которая просто возвращает прайс на нормальную величину. Это тоже маркетинговая уловка, но она предназначена не для знакомства с новой позицией, а просто для стимулирования спроса.

Все описанные выше ситуации имеют нечто общее: причины таких решений — чисто коммерческие. Это не связано с самим продуктом или с его низкими продажами, просто это способ повысить выручку сейчас или в обозримом будущем.

Если задаться конкретным вопросом — что такое уценка товара, то это совершенно другой процесс, который к тому же разделяет задействованные в нем ТМЦ на две разновидности.

Первая — это продукция, которая соответствует всем нормам качества, но при этом ее не покупают, либо подошел срок годности. В первом случае, от закупленной партии не получается избавиться, она лежит мертвым грузом на прилавке — оборот тормозится, возникает стагнация финансового развития предприятия. Поэтому логично будет избавиться от такой продукции хоть каким-то образом, а также больше не приобретать продукты этого бренда или конкретного типа. А во втором случае через какое-то время ТМЦ просто перестанет иметь цену. Ведь ввиду прошедшего срока годности, реализовывать их по закону уже будет нельзя. Поэтому лучше сейчас снижать прайс, чем потом не получить вообще ничего.

А теперь второй вариант, даже более распространенный — это продукция, которая не соответствует заявленному качеству. Причин, опять же, может быть множество. Возможно, имеются какие-то внешние повреждения, сколы, царапины, нарушена упаковка. На функциональность в целом это обычно не влияет, но кто будет брать микроволновку с потертостями, когда на прилавке лежат хорошие варианты без них. Также это могут быть товары сниженного качества и работоспособности ввиду заводского брака. Или функциональность просела после ремонта, когда предыдущий покупатель осуществил возврат. Часто подобное касается бытовой техники.

Также под эту категорию попадают витринные образцы. И больше всего под угрозой здесь мебельные магазины. Ведь такой ассортимент зачастую страдает от механических повреждений. Покупателя хотят потрогать мебель, проверить движение дверей шкафа, мягкость перины кровати и так далее.

И последний элемент сегмента — это когда нет полного комплекта. Например, что значит уцененный телефон — это снижение цены товара ввиду отсутствия, к примеру, звуковой гарнитуры, зарядного устройства или провода-переходника.

Правила продажи таких товаров

Стоит понимать, что хоть жестких требований не выдвигается, все же существуют базовые меры по реализации таких ТМЦ. И если их не соблюдать, можно вполне попасть на крупные штрафы. Поэтому рекомендуется следовать им полностью.

Компиляция в едином пространстве. Это уже как раз маркетинговый ход, а не требование закона. Ведь логично собирать с прилавков все продукты этой категории и отправлять их в общий раздел. Это касается и интернет-магазинов. Там даже существует поисковое слово соответствующего характера. Через него можно просмотреть все подобные предложения сразу. Да и покупатели ищут скидки и акции, а многие приходят конкретно за таким видом ТМЦ. Ведь что такое уцененный товар — это в первую очередь дешевое приобретение. Это реальная возможность купить что-то буквально за полцены. И люди это знают, а вот на обычные скидки или желтые ценники они реагируют все меньше.

Предоставлять информацию. Обычно она состоит из двух разделов. Первый — общая табличка, повествующая о том, что здесь продукцию клиент сумеет приобрести по значительно более низкой цене. И желательно делать ее максимально заметной. Второй информационный блок находится уже на каждой упаковке индивидуально. И в нем прописывается причина, по которой этот объект попал в общую корзину. Стоит также пояснить, что означает уцененный товар в принципе. Если проблема в низком качестве, сколах и трещинах, повреждениях после ремонта — укажите эти сведения. Скрывать их просто незаконно. Также дело обстоит и с витринными образцами, эти данные нужно вписать в общую информацию. А вот когда дело в просто плохих продающих качествах этой позиций, никаких дополнительных моментов озвучивать не нужно. Такая же ситуация и с приличным сроком годности. Покупатель сам обязан посмотреть дату изготовления на упаковке. Поэтому к магазину претензий нет. Но если речь идет о просрочке, то помните, ее продавать запрещено по определению. Хоть за полцены, хоть за 10% от нее. Это серьезное нарушение законодательства.

Гарантии. Вот это сложный момент. Когда речь идет о сроке годности или о витринных образцах, то на самом деле ТМЦ не теряет никаких гарантийных свойств производителя при этом. И все работает в штатном режиме. А вот если есть повреждения, а также возврат на ремонт — выдача гарантий сильной осложняется. В этом случае придется сильно снижать цену.

Алгоритм процедуры

Теперь пройдемся по короткой, но наглядной инструкции по этому процессу. На конкретных предприятиях он может немного отличаться. Все зависит от регламента конкретной организации, но в большинстве случаев используется именно наш вариант алгоритма.

Первая стадия — инвентаризация

Для начала нужно выяснить, какие объемы на складе поврежденных ТМЦ, а также тех, что плохо продаются. Поэтому процесс стоит начинать только после проведения экономического и маркетингового анализа. Причем составление акта поможет и при отчетности перед налоговой службой. Поэтому проводить комплекс мероприятий без предварительной инвентаризации строго не рекомендуется.

Из чего она состоит:

Очевидно, как физической, так и бумажной работы при этом хватает. Упростить процедуру можно, используя передовое программное обеспечение, позволяющее в условиях единой экосистемы проводить учет, составлять отчетность, формировать документацию практически без участия человека.

И подобное программное обеспечение вы можете найти на сайте «Клеверенс». Наше ПО — это:

Вторая стадия — расчет снижения стоимости

Здесь задача становится уже сложнее. Ведь понять потенциальный возможный урон финансовой стабильности предприятия очень проблематично. Поэтому приходится пользоваться простейшей формулой. Размер текущих расходов, которые направлены на содержание продукта, в том числе на обслуживание — делятся на его первоначальную стоимость. Полученную цифру достаточно умножить на 100, чтобы вышел искомый процент.

Разумеется, если содержать объект дорого, а стоит он буквально копейки — то снижать цену придется на огромную сумму. Иной раз содержание даже обходится дороже, тогда ТМЦ легче утилизировать. Хотя и эта процедура имеет свою стоимость.

Что значит уцененные товары — лишь то, что эта категория ценностей обходится предприятию слишком дорого. И чем быстрее от них избавиться, чем меньше будут экономические потери. Именно поэтому с течением времени процент только растет. Ведь расходы на содержание тоже повышаются.

Третья стадия — расчет НДС

Помните, что если итоговая стоимость снизилась до закупочного уровня, то рассчитывать нужно уже исходящий НДС. А вот если скидка была весомой, но все же не опустила прайс до размера себестоимости, то определяем уже обычный НДС.

Четвертая стадия — реализация

Заливаем полученный набор ТМЦ в базу складского учета. Для этого создается отдельная категория.

Стадия пятая — списание

Как уже говорилось, если ТМЦ оказались слишком дороги в содержании, то хранить их смысла просто нет. Да, некоторые руководители микро ИП зачастую не могут понять, что такое уценили товар, как это — увеличили или уменьшили? Поэтому процедурой не пользуются, просто списывают любой убыточный товар. Но по общим правилам списание допустимо лишь в двух случаях. Первый — если цена объекта ниже, чем расходы на содержание. Второй — если он уже не функционален, просрочил срок годности, не может быть использован.

Стадия шестая — фиксация информации в налоговой декларации

Да, налог на прибыль в этом случае снижается. Ведь у нас снизилась и выручка, и НДС. Но все равно он начисляется. Поэтому все товары, которые ушли по скидке, так или иначе придется вносить в отчетность. Причем в особом разделе декларации.

Стоит помнить, что списание продукта не дает возможности не отражать его в отчетности. Да, налогом он не облагается, даже напротив, общая станет меньше. Но если вы не отразите этот момент в отчетности, то у налоговой службы появится очевидный повод для вопросов, куда делась часть продукции. И зачастую такой интерес заканчивается весьма предсказуемо — выездной налоговой проверкой. И мало того, что по этому поводу будут проблемы, так еще в ходе проверки могут вскрыться и другие нарушения. А в совокупности это часто приводит к массивным штрафам.

Что значит уценка с точки зрения закона

Как уже отмечалось, четкого этого понятия законодательство не касается. Но существуют некоторые нормативные акты, которые так или иначе, регламентируют эту норму.

Это Федеральный Закон «о бухгалтерском учете», а также приказам Минфина под номером 34 и 49.

Как решается вопрос в бухучете

Существует несколько вариаций оформления процедуры, которые зависят от используемой методики.

Учет по покупным ценам

Этот способ строится на 91 проводке «Прочие расходы». И оформляется в штатном режиме, но лишь в ситуациях, когда итоговая цена продажи ниже закупочной. Логично, что, в противном случае, пришлось бы реализовывать ТМЦ в минус. А этого быть не может. Даже налоговая не поймет такого хода.

А вот если в результате снижения стоимостного фактора, он все равно не перерос уровня наценки — то касаться «Прочих расходов» и не нужно. Достаточно просто отметить сделку по обычной проводке дебета и кредита. Ведь фактически она вышла в плюс, хотя по учету расходов на все остальные отрасли, это, конечно, не так. Ведь мы расходовали средства и на маркетинг, и прямой капитал, и на заработную плату сотрудников. Но если баланс купли-продажи выше нуля, то специальной формы отражения не потребуется.

Учет по продажным ценам

Зеркальная ситуация. Здесь к статье «Прочие расходы» мы будем прибегать в том случае, если мы снизили итоговый прайс больше, чем размер торговой наценки. А вот когда процент скидки оказался небольшим, оформлять обычную проводку все равно не получится. Нужно обращаться к «Торговой наценке».

И все эти тонкости остаются принципиально важными. Ведь иначе налоговая служба Российской Федерации опять же, может проявить к организации нездоровый интерес.

Заключение

Итак, мы узнали, что это значит — уцененный товар, рассказали о том, как понять, что ТМЦ уценили. Зачастую стоимость на такую продукцию была снижена в результате определенных факторов: порча, ремонт, близкий срок годности, плохая продаваемость. Этим способом компания не пытается заработать больше, а лишь сократить свои расходы до минимума. В отличие от тех же скидок, маркетинговый смысл которых лежит в совершенно иной плоскости. И главное, что мы поняли, — некоторые категории материальных ценностей не стоит списывать раньше, чем их потенциальная стоимость не превысит расходы на содержание.