Как утилизировать автомобиль

1. Для чего нужна утилизация автомобиля?

Утилизация автомобиля избавляет от необходимости платить ежегодный транспортный налог. Утилизация возможна, даже если от автомобиля ничего не осталось. Государственная пошлина за процедуру снятия с учета в связи с утилизацией не взимается.

Чтобы утилизировать автомобиль, вам нужно:

Шаг 2. Снять автомобиль с регистрационного учета в ГИБДД.

2. Как утилизировать автомобиль?

Утилизировать автомобиль вы можете при помощи частных компаний, занимающихся утилизацией. Условия и стоимость нужно уточнять, в разных компаниях они могут различаться. Взамен вы получите свидетельство (акт) об утилизации, подтверждающее факт уничтожения транспортного средства.

3. Как снять автомобиль с учета?

Чтобы снять автомобиль с учета в связи с утилизацией, подготовьте пакет документов:

С этими документами придите в одно из регистрационных подразделений ГИБДД. Записаться на прием можно также онлайн:

4. Могут ли утилизировать машину, брошенную во дворе или на улице?

Да, это возможно. В Москве действует порядок утилизации брошенных машин, которые более 30 суток стоят на проезжей части или во дворе и владельцев которых невозможно установить.

Такие автомобили выявляют на основании жалоб и в ходе специальных рейдов. Затем владельцев разыскивают в течение 2 недель через ГИБДД. Если хозяин в срок до 3 месяцев не предоставит документы на машину, не оплатит штраф и не заберет ее, автомобиль утилизируют. Решение об этом принимает комиссия в составе сотрудника ГИБДД, работника ЖКХ, представителя местной управы и работника ОАТИ.

Утилизируем автомобиль правильно: пошаговая инструкция

Вариант с trade-in

Чтобы увеличить спрос и повысить продажи, автопроизводители вводят программы утилизации или трейд-ин, по условиям которой собственники могут сдать свои старые авто, а новые получить со значительной скидкой (от 50 000 руб. до 350 000 руб. в зависимости от характеристик машины) в соответствии с условиями акции и специальными предложениями.

В 2010-2011 гг. водители, в собственности которых находилось авто больше года, могли сдать его и получить скидку 50 000 руб. на новую машину. При этом возраст авто должен быть более 10 лет, а его масса – до 3,5 т, согласно правилам из Постановления Правительства от 31.12.2009 № 1194.

Сейчас такая госпрограмма не действует, но водители могут сдать в автосалон старое авто. Тогда его передадут на утилизацию или перепродадут, а автомобилист купит новое со скидкой. Подобная система называется trade-in. За границей она существует давно, а в России стала активно распространяться лишь в последние десять лет. При этом владелец должен соблюсти следующие условия:

Более подробно с условиями trade-in можно ознакомиться на сайтах автопроизводителей или в салонах официальных дилеров. В автосалонах Nissan по такой системе можно выбрать скидку 30 000 руб. на новое авто, снижение цены КАСКО за 1 год или до минус 2% годовых по кредиту. А производители KIA «сбросят» в цене 80 000 руб., если водитель отдаст им старую машину и купит новую.

При этом адвокат и автоюрист Сергей Радько советует не продавать автомобиль различного рода перекупщикам, обещающим его самостоятельно утилизировать. По его словам, зачастую такие авто восстанавливаются и продаются, либо документы на них используются для легализации другой машины: угнанной или нерастаможенной. В таких случаях машина продолжает числиться на продавце, гарантируя ему неприятности: начисление транспортного налога, штрафов или материальной ответственности при ДТП.

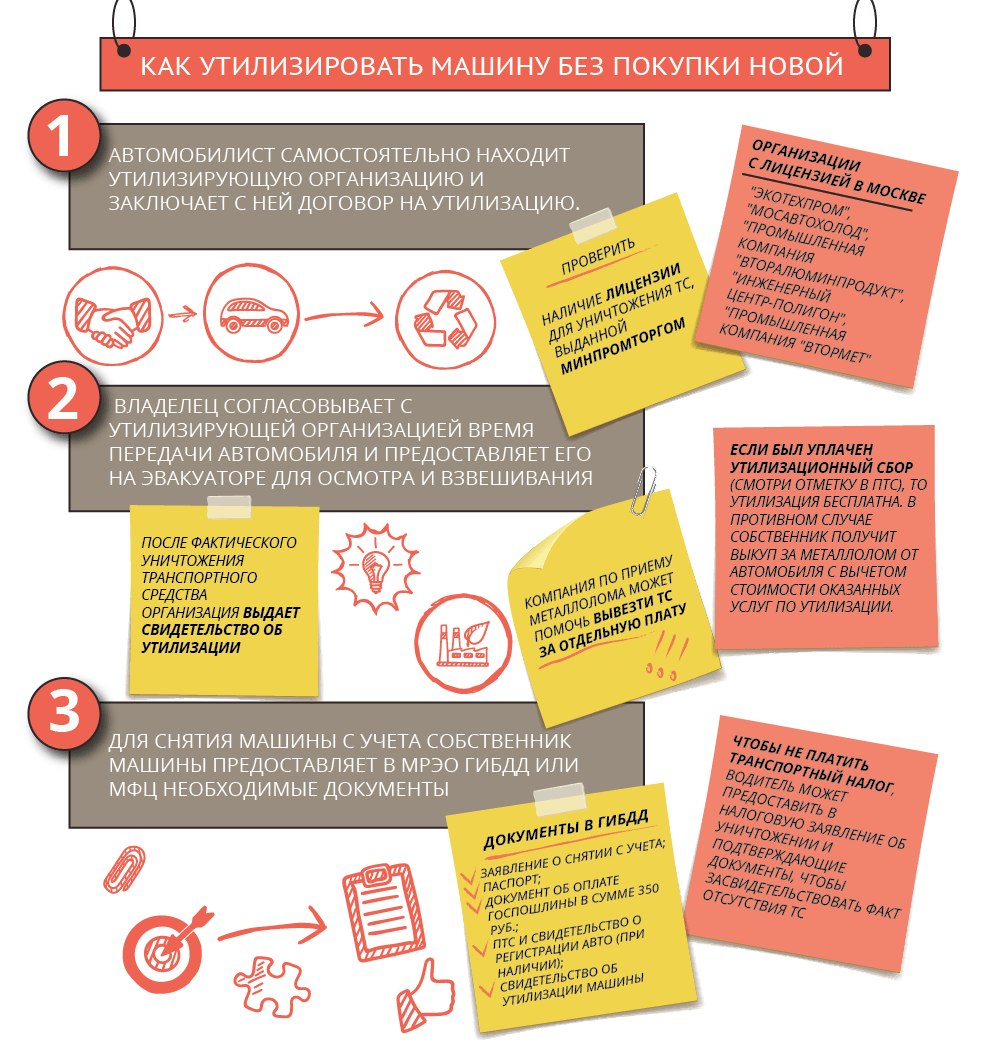

Самостоятельна утилизация

Если автомобилист желает самостоятельно утилизировать машину, не покупая новую, то ему следует придерживаться инструкции ниже.

Какие спорные ситуации могут возникать при утилизации автомобиля

Как правило, собственники утилизированных авто идут в суды, если им продолжают начислять транспортный налог на уже несуществующий автомобиль или из-за неверно проведенной утилизации и невозможности снять машину с учета в ГИБДД.

В судебном заседании судья Оксана Бикчурина изучила два оригинала приемо-сдаточных акта (истца и ответчика) и нашла в них отличия. Так, документ Попова составлен с нарушением требований ГОСТ 2787-75. В нем неверно указан процент загрязненности металла (9% вместо 50%), нет VIN автомобиля, потому определить, что именно машина Попова была утилизирована, невозможно. В акте ответчика вовсе не было описания авто. Поэтому этих актов было недостаточно для снятия транспортного средства с учета, и суд отказал Попову. Решение обжаловано не было (дело № 2-642/2020).

В другом деле МИФНС России № 13 по Ростовской области обратилась в Новочеркасский городской суд Ростовской области с иском о взыскании с Дмитрия Лунева* транспортного налога, который он не оплачивает с 2014 года. В судебном заседании ответчик настаивал, что машину утилизировал еще в 2010 году и снял с учета в ГИБДД, поэтому задолженности по налогам у него нет.

Судья Ольга Власова запросила сведения о регистрации авто Лунева. По карточке учета транспортное средство до сих пор зарегистрировано за истцом, а документы, номера и ПТС авто в ГИБДД после якобы утилизации Лунев не сдал. Суд взыскал с истца долг по налогу. Он не обжаловал решение, согласившись с ним (дело № 2а-493/2020).

Рубрика «Вопрос-ответ»

Адвокат и автоюрист Сергей Радько пояснил, что бывший собственник может снять с учета авто по справке об утилизации или из-за его продажи. Новый владелец вправе совершить эти действия от имени продавца по доверенности. Но он не сумеет зарегистрировать автомобиль на себя, так как машина уничтожена и осмотреть в ГИБДД ее не получится, добавляет эксперт.

Адвокат и автоюрист Сергей Радько отвечает, что для снятия с учета машины по утилизации нужна справка об ее реальном уничтожении. Если бывшему владельцу все-таки удалось получить этот фактически поддельный документ, то утилизация была незаконной. Но вероятнее всего, прежний собственник прекратил регистрацию авто из-за его продажи. Тогда водителю нужно подать заявление о возобновлении учета, приложив ПТС, договор-купли продажи, страховку.

Адвокат и автоюрист Сергей Радько говорит, что собственник не сможет возобновить учет после утилизации. Лучше обратиться в суд с новым иском о взыскании с бывшего супруга стоимости уничтоженного автомобиля. Ведь фактически использовать машину по прямому назначению невозможно, так как для этого нужен госучет.

Адвокат и автоюрист Сергей Радько пояснил, что просто так снять авто с учета по утилизации нельзя – нужно его реально уничтожить. В этом случае требуется обратиться в ГИБДД с заявлением о прекращении учета машины из-за ее продажи. Тогда бывший собственник не будет получать транспортный налог и штрафы от ГИБДД, добавляет эксперт.

Инструкция: как утилизировать автомобиль

Как быть, если необходимо выбросить целый автомобиль? Для этого есть процедура утилизации, то есть уничтожения автомобиля. Как её грамотно сделать — читайте в нашей статье.

Что такое утилизация

Утилизация машины — это её безопасное уничтожение. Сотрудники пунктов утилизации автомобили разбирают, сортируют материалы и отправляют их на дальнейшую переработку.

Раньше в России действовала госпрограмма, по которой владелец утилизированного авто получал скидку на покупку нового. Так государство стимулировало водителей отказываться от старых машин в пользу более безопасных новых и помогало отечественному автопрому. В 2021 году такой программы нет. Но утилизация старого автомобиля, который просто стоит в гараже, всё равно экономит деньги, ведь после уничтожения машины её можно снять с учёта в ГИБДД и перестать платить транспортный налог.

Почему может понадобиться утилизация

Причин, по которым может потребоваться утилизация автомобиля, несколько:

Если старый автомобиль просто оставить стоять во дворе, за него придётся платить транспортный налог — даже если машина не выезжает на дороги. Чтобы налог не начисляли, авто нужно утилизировать.

Избежать проблем с ремонтом авто после аварии поможет каско

Выбрать выгодный полис удобно на Сравни.ру

Как утилизировать автомобиль

Шаг 1. Собрать документы

Для утилизации машины и снятия её с учёта понадобятся:

Как утилизировать автомобиль, если на него нет документов

Автовладелец может утилизировать машину, даже если у него нет документов, подтверждающих право собственности — например, они утеряны. Информация о владельце машины хранится в электронных базах ГИБДД. Есть два варианта её восстановления:

Шаг 2. Отвезти автомобиль в пункт утилизации

Утилизацией занимаются как государственные, так и частные компании. Найти ближайший пункт можно на Яндекс.Картах, в 2Гис или просто через поиск в интернете. Если автомобиль очень старый или серьёзно пострадал в аварии, доставить его на утилизацию можно на эвакуаторе. Также есть компании, которые за отдельную плату сами заберут авто и привезут к себе на утилизацию.

При выборе компании обратите внимание на следующие моменты:

Шаг 3. Подать в ГИБДД заявление о снятии авто с учёта

Записаться на подачу заявления о снятии автомобиля с учёта можно через «Госуслуги», но явиться в отделение — обязательно лично. Вместе с заявлением принести свидетельство об утилизации и регистрационные знаки. Без свидетельства автомобиль с учёта не снимут, говорится в п. 71 Правил госрегистрации транспортных средств.

Как утилизировать автомобиль по частям

Автомобиль можно разобрать на запчасти: часть из них продать — например, двигатель и коробку передач, остальные — утилизировать. В этом случае процедура сложнее.

Нужно определиться, какие элементы автовладелец оставит у себя, указать их в заявлении о снятии с учёта и пояснительной записке, а затем демонтировать их и предоставить в ГИБДД для осмотра. Если у таких деталей есть собственные идентификационные номера, ГИБДД их укажет в специальном свидетельстве на высвободившийся номерной агрегат. Без него продать запчасти легально не получится. После этого можно извлечь нужные детали из авто и отвезти машину в пункт утилизации.

Сколько стоит утилизация

Снятие автомобиля с учёта — это бесплатная процедура. Но если требуется свидетельство на агрегаты, придётся заплатить пошлину 350 ₽ за каждую бумагу, то есть за каждый агрегат.

Если автомобиль не на ходу, отдельно придётся оплатить услуги эвакуатора, который повезёт машину до пункта утилизации. В столице в пределах МКАД это обойдётся в 2500–3500 ₽.

Утилизация автомобиля: читаем стандарт

Автор: Кравченко Е., эксперт информационно-справочной системы «Аюдар Инфо»

Учет нефинансовых активов долгое время оставался вопросом хорошо изученным и практически неизменным. СГС «Основные средства» с 1 января 2018 года внес множество изменений в привычные учетные процедуры. О нововведениях в учете процесса утилизации автомобиля расскажем далее.

Под термином «утилизация» понимают употребление с пользой, повторное употребление, возвращение в оборот отходов производства или мусора. Утилизацией также считается стадия жизненного цикла продукции, на которой продукция, уже не используемая по прямому назначению, подвергается либо переработке для получения другой продукции, либо захоронению (уничтожению, депонированию, обезвреживанию). В любом значении данного термина автомобилю придется пройти несколько этапов, прежде чем он дойдет до утилизации:

1) принятие решения о списании автомобиля;

2) согласование списания с собственником в установленных законодательством случаях;

3) собственно утилизация в различных формах, в том числе реализация автомобиля по программе трейд-ин.

Несмотря на кажущуюся простоту, каждый из названных этапов может быть весьма объемен и поэтому заслуживает отдельного внимания.

Принятие решения о списании

Порядок оформления решения о списании напрямую связан с причиной списания. Если эта причина вынужденная, то есть необходимость списания возникает в результате хищений, порчи имущества, а также в случае стихийного бедствия, пожара, аварии или других чрезвычайных ситуаций, то в первую очередь проводится инвентаризация (п. 81 СГС «Концептуальные основы») у лица, у кого находился автомобиль. Факт хищения или порчи фиксируется в инвентаризационной описи (сличительной ведомости) (ф. 0504087) как недостача инвентаризуемого объекта. На основании описи составляются ведомость расхождений по результатам инвентаризации (ф. 0504092) и акт о результатах инвентаризации (ф. 0504835). Далее составляется непосредственно акт о списании транспортного средства (ф. 0504105), где в качестве причины списания указывается хищение либо повреждение с невозможностью восстановления.

Сам факт хищения или порчи подтверждают справками – из органов внутренних дел о возбуждении уголовного дела, органов Министерства чрезвычайных ситуаций – о произошедшем стихийном бедствии.

В случае, когда прекращение эксплуатации автомобиля происходит по причине физического, морального износа, решение о списании принимает постоянно действующая комиссия по поступлению и выбытию активов. Такое решение оформляется также актом о списании (ф. 0504105), и в качестве причины списания следует указать перечень неисправностей, исключающий дальнейшую эксплуатацию, либо иные основания, по которым дальнейшая эксплуатация невозможна. Перечень неисправностей, особенно если он длинный, уместнее оформлять отдельным документом (например, дефектной ведомостью), а уже в акте о списании сослаться на него. Форма дефектной ведомости для организаций госсектора не унифицирована, ее можно составить в любом удобном для учреждения виде. И поскольку она не является первичным учетным документом, на нее не распространяются требования о составе обязательных реквизитов.

Приведем примерный образец дефектной ведомости.

В учреждении может не оказаться специалистов должного уровня квалификации для составления дефектной ведомости, необходимой квалификацией могут не обладать и члены комиссии по поступлению и выбытию активов. В этом случае, как правило, прибегают к помощи сторонних специализированных организаций (автосервисных компаний) для оформления акта технического осмотра. Заметим, что наличие подобного акта экспертизы может быть обязательным требованием к составу документов при согласовании списания с собственником имущества в установленных законодательством случаях.

В рамках утвержденного субъектом учета графика документооборота списание основных средств (в частности, автотранспорта) может дополнительно оформляться приказом на списание.

Как и дефектная ведомость, приказ не имеет установленной унифицированной формы, его вид и содержание будут определяться правилами оформления внутренних локальных актов, принятых в учреждении. В содержательной части приказа указываются лица, ответственные за процедуру списания, контролирующие исполнение приказа; также приводится информация (в случае необходимости) о привлечении виновного лица к материальной ответственности, подготовке и отправлении материалов в следственные или судебные органы и др. Приказ подписывается руководителем учреждения или лицом, его заменяющим.

Выбытие автотранспортного средства с балансового учета может осуществляться в случае выявления несоответствия условиям признания актива, которое фиксируется инвентаризационной комиссией в инвентаризационной ведомости (ф. 0504087) (Письмо Минфина РФ от 25.07.2018 № 02-07-10/52275). Дальнейший учет при этом осуществляется на забалансовом счете 02 «Материальные ценности, принятые на хранение» до момента определения целевой функции выбывшего с балансового учета имущества. При этом не исключена ситуация, что в дальнейшем объект может быть отремонтирован, отреставрирован и снова признан в учете как актив, то есть его эксплуатация, возможно, продолжится и ни о какой утилизации речи еще не идет.

Согласование списания

Согласование списания требует недвижимое и особо ценное движимое имущество (п. 10 ст. 9.2. Федерального закона от 12.01.1996 № 7-ФЗ «О некоммерческих организациях», п. 2 ст. 2 Федерального закона от 03.11.2006 № 174-ФЗ «Об автономных учреждениях»), критерии отнесения к которому устанавливают органы власти, осуществляющие функции и полномочия учредителя. Напомним, порядок отнесения имущества бюджетного, автономного учреждений к категории особо ценного движимого имущества был установлен Постановлением Правительства РФ от 26.07.2010 № 538.

Органы исполнительной власти публично-правовых образований РФ, исполняющие полномочия по распоряжению имуществом, закрепляют порядки согласования списания имущества для учреждений соответствующего уровня бюджета. Например, федеральные государственные учреждения в общей части руководствуются Приказом Минэкономразвития РФ № 96, Минфина РФ № 30н от 10.03.2011 «Об утверждении порядка представления федеральными государственными унитарными предприятиями, федеральными казенными предприятиями и федеральными государственными учреждениями документов для согласования решения о списании федерального имущества, закрепленного за ними на праве хозяйственного ведения или оперативного управления». Кроме того, утверждены отраслевые порядки Минздрава, Минобрнауки, Минкультуры и т. д. Аналогичные порядки действуют в регионах и муниципальных образованиях.

В пакет документов на списание входят:

перечень объектов федерального, государственного или муниципального имущества, решение о списании которых подлежит согласованию;

копия решения о создании постоянно действующей комиссии по подготовке и принятию решения о списании имущества (с приложением положения о данной комиссии и ее состава, утвержденных приказом руководителя организации) в случае, если такая комиссия создается впервые, либо в случае, если в ее положение либо в состав внесены изменения;

копия протокола заседания постоянно действующей комиссии по подготовке и принятию решения о списании объектов имущества;

акты о списании имущества и документы согласно перечню, утверждаемому органом исполнительной власти, в ведении которого находится учреждение.

копия инвентарной карточки;

техническое заключение независимого эксперта с приложением документов, подтверждающих его полномочия по осуществлению соответствующей деятельности на территории РФ. К техническому заключению должны быть приложены фотографии объектов движимого имущества, в отношении которых принято решение о списании.

Кроме того, при списании автотранспортного средства дополнительно необходимо представить:

а) копию паспорта транспортного средства;

б) копию свидетельства о регистрации транспортного средства;

в) копию документа о прохождении последнего техосмотра.

В упомянутых приказах учредителей устанавливаются сроки рассмотрения всех представленных документов и утверждения согласования списания имущества. Учреждение, в свою очередь, до получения решения собственника не отражает в бухгалтерском учете выбытие объекта ОС и не проводит никаких мероприятий, предусмотренных актом о списании (п. 52 Инструкции № 157н), так как собственник может и не согласовать списание и учреждение будет обязано продолжать быть балансодержателем транспортного средства.

Обратите внимание, что необходимость согласования с собственником имущества не распространяется на операции выбытия с балансового учета по причине несоответствия критериям признания актива. Как отметил Минфин в Письме от 21.09.2018 № 02-07-10/67934, определение способа ведения бухгалтерского учета относится к исключительной компетенции субъекта учета, не является распоряжением имуществом и не требует согласования с собственником.

Процедура списания автотранспортного средства также включает в себя снятие с учета в органах ГИБДД (п. 3 Постановления Правительства РФ от 12.08.1994 № 938 «О государственной регистрации автомототранспортных средств и других видов самоходной техники на территории Российской Федерации»). Дата снятия автомобиля с учета проставляется в акте о списании в специально отведенном поле. С этой даты транспортное средство не является объектом обложения транспортным налогом. Автомобиль, находящийся в розыске, не признается объектом обложения транспортным налогом. Но факт угона необходимо подтвердить документом, выдаваемым уполномоченным органом (справкой об угоне ТС, выдаваемой органами внутренних дел РФ). Прекращение обязанностей налогоплательщика наступит с даты угона, указанной в справке.

Утилизация списанного автомобиля

Мы уже отмечали, что утилизация может осуществляться в разных формах: учреждение может сдать списанный автомобиль на металлолом и получить выручку от реализации металлолома, может только понести затраты, связанные с утилизацией (например, в случае, когда утилизация автомобиля производится силами специализированной организации и учреждение оплачивает услуги утилизации и уничтожения), наконец, старый, списанный автомобиль может быть принят автосалоном в качестве частичной оплаты приобретения нового автомобиля по программе трейд-ин.

Бухгалтерские записи возможных вариантов действий представим в таблице:

Содержание операции

Кредит

Списание автомобиля в бухгалтерском учете при получении разрешения на списание

Списана начисленная ранее амортизация

Списан ранее начисленный убыток от обесценения (при наличии)

Списана остаточная стоимость автомобиля (при наличии)

Оприходованы запасные части, пригодные к дальнейшему использованию

Принят к забалансовому учету списанный автомобиль до момента его утилизации

Оприходование и реализация металлолома

Оприходован металлолом в результате разбора, демонтажа автомобиля

Начислена задолженность вторресурсной организации за сданный металлолом

Списана себестоимость реализованного металлолома

Получены денежные средства от реализации металлолома

0 201 11 510*

Забалансовый счет 17

Уменьшен показатель по счету 02 после проведения мероприятий по утилизации

Утилизация силами сторонней организации за плату

Отражена задолженность перед организацией за проведенную утилизацию

0 201 11 610

Забалансовый счет 18

Определен финансовый результат операций по утилизации

Уменьшен показатель по счету 02 после проведения мероприятий по утилизации

Реализация автомобиля по программе трейд-ин

Отражена задолженность покупателя (автосалона) в оценочной стоимости сдаваемого автомобиля

Сформированы капитальные вложения при приобретении нового автомобиля и признана кредиторская задолженность перед поставщиком (автосалоном)

Погашены взаимные требования

Принят к учету и введен в эксплуатацию автомобиль

* В таблице приведен пример отражения получения денежных средств в учете бюджетных (автономных) учреждений, у казенных учреждений средства могут быть зачислены на счет ПБС – 1 304 05 000 либо на счет администратора доходов – 1 210 02 000.

Напомним, что доходы от выбытия активов – пригодные к эксплуатации (реализации) запасные части, металлолом с возможностью реализации – являются собственными доходами бюджетного или автономного учреждения и отражаются по коду финансового обеспечения 2 (приносящая доход деятельность), вне зависимости от источника, на котором учитывался ранее сам выбывший объект. Денежные средства от реализации металлолома, иных пригодных к реализации деталей и узлов списанного имущества у бюджетных и автономных учреждений остаются в их распоряжении, у казенных – подлежат зачислению в соответствующий бюджет.

Материальные запасы, полученные от ликвидации (при разборке, утилизации) основных средств, принимаются к учету в текущей оценочной стоимости. Этот вопрос находится в компетенции комиссии по поступлению и выбытию активов, которая, в свою очередь, руководствуется:

данными о ценах на аналогичные материальные ценности, полученными в письменной форме от организаций-изготовителей;

сведениями об уровне цен, имеющимися у органов государственной статистики, а также в средствах массовой информации и специальной литературе;

экспертными заключениями (в том числе экспертов, привлеченных на добровольных началах к работе в комиссии по поступлению и выбытию активов) о стоимости отдельных (аналогичных) объектов нефинансовых активов (п. 25 Инструкции № 157н).

При принятии имущества на забалансовый учет на счете 02 «Материальные ценности, полученные на хранение» до момента его утилизации применяется условная оценка «один объект – один рубль» (п. 335 Инструкции № 157н). В том случае, когда на этот же счет к учету принимается имущество, переставшее отвечать критериям актива, оценка может быть как условной, так и иной – в сумме остаточной или балансовой стоимости выбывшего имущества. Правила оценки такого имущества должны быть установлены учетной политикой учреждения (Письмо Минфина РФ от 15.12.2017 № 02-07-07/84237).

Немного о налогах

Учреждения – плательщики налога на прибыль должны помнить, что стоимость материалов (запасных частей и металлолома), полученных при ликвидации выводимых из эксплуатации основных средств, относится к внереализационным доходам (п. 13 ч. 2 ст. 250 НК РФ). Датой признания таких доходов станет день их принятия к учету, что оформляется актом приемки материалов (ф. 0504220). Одновременно налоговая база может быть уменьшена на сумму внереализационных расходов, к которым относятся расходы на ликвидацию выводимых из эксплуатации основных средств (п. 8 ч. 1 ст. 265 НК РФ), но только в том случае, если выводимое из эксплуатации имущество отвечает признакам амортизируемого имущества в целях применения гл. 25 НК РФ (п. 1 ст. 256 НК РФ). В случае, когда имущество изначально приобреталось за счет бюджетных средств, расходы на его ликвидацию (утилизацию) не включаются в налоговую базу.

Выручка от реализации металлолома, в свою очередь, является доходом от реализации (п. 1 ст. 249 НК РФ), который может быть уменьшен на рыночную стоимость этого имущества (пп. 2 п. 1 ст. 268 НК РФ). Таким образом, если металлолом реализован по той же цене, по которой он был оприходован, то налогооблагаемая прибыль от реализации будет равна нулю.

С 1 января 2018 года реализация лома цветных и черных металлов подлежит обложению НДС. Уплачивает налог покупатель лома, являющийся налоговым агентом.

В заключение еще раз сформулируем основные выводы.

Выбытие с балансового учета основного средства, в том числе автомобиля, инициируется всегда его балансодержателем, то есть учреждением.

Не требуют согласования с собственником выбытие с балансового учета имущества по причине его несоответствия критериям активов, а также списание имущества, не отнесенного к категории особо ценного движимого имущества.

Во всех остальных случаях выбытие объекта основного средства и реализация мероприятий, предусмотренных актом о списании, до утверждения в установленном порядке соответствующего решения не допускаются.

Оставшиеся в распоряжении учреждения запасные части и металлолом, пригодные к дальнейшему использованию и/или реализации, принимаются к учету по текущей оценочной стоимости, которая включается во внереализационные доходы по налогу на прибыль. Операция реализации таких отходов формирует уже доходы от реализации, которые могут быть уменьшены на их первоначальную стоимость при принятии к учету.