Усн 6 или 15 что лучше для нко

3 МИН

3 МИН

Каждый, кто платит налоги по упрощённой системе, хоть раз задавал себе этот вопрос. При выборе «упрощёнки» важно с самого начала дать на него правильный ответ — от этого зависит прибыльность вашего бизнеса, а изменить выбор можно будет только со следующего календарного года.

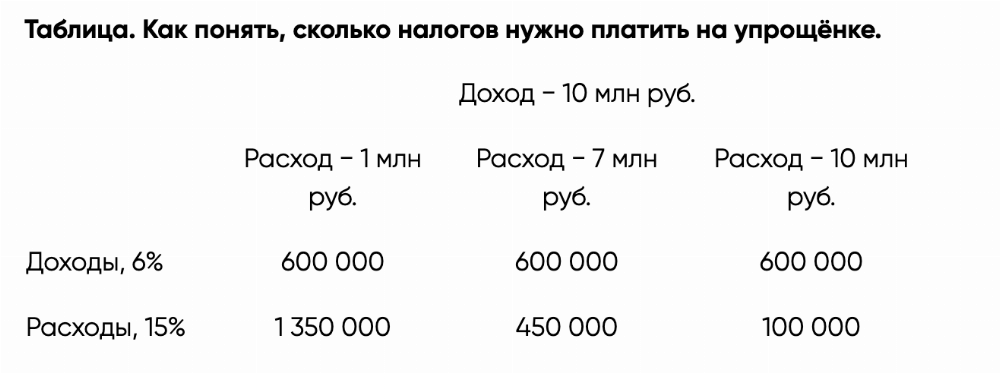

Налогом по ставке 6% облагается вся выручка.

Налогом по ставке 15% облагается разница между доходами и расходами. Если затраты окажутся больше выручки, платить всё равно придётся — как минимум 1% от дохода.

Как выбрать?

с

Спланируйте свои расходы. Чем они больше — тем больше аргументов в пользу УСН «доходы минус расходы». Как правило, если расходы меньше 60% от доходов — выбирайте УСН 6%, чтобы не переплачивать.

с

Чем больше сотрудников — тем привлекательнее выглядит УСН 15%. Там все страховые взносы за себя и работников можно записать в расходы, а вот на УСН 6% уменьшить налог можно только на половину от суммы взносов. Мастеру маникюра, работающему в одиночку как ИП, скорее всего, выгоднее платить УСН 6%, а небольшой кофейне, которая платит аренду и зарплату бариста, стоит присмотреться к УСН 15%.

с

Много планируете вкладывать на старте? При УСН 6% эти затраты списывать нельзя, а вот УСН 15% даст возможность списать часть из них и снизить сумму налога.

с

Платите торговый сбор? На эту сумму можно уменьшить налог (при УСН 6%) или включить её в расходы (при УСН 15%). Посчитайте, когда сумма налога будет меньше.

УСН 6 или 15%: что выбрать? Проверьте, действительно ли Вашему бизнесу выгодна «упрощенка» с доходов

Автор: Елена Желенкова главный бухгалтер-консультант

УСН 6 или 15%: что выбрать? Проверьте, действительно ли Вашему бизнесу выгодна «упрощенка» с доходов

Автор: Елена Желенкова

главный бухгалтер-консультант

Ежедневно компании и ИП на УСН 15% (доходы минус расходы) обращаются к нам за бухгалтерским обслуживанием. Глубоко погружаясь в бизнес клиентов, мы всегда думаем, чем можем помочь. И, перепроверяя ответ на вопрос «Выгодна ли бизнесу выбранная система налогообложения?», в каждом втором случае рекомендуем смену УСН на 6% (доходы).

Почему же так часто выбор УСН приходится на самую выгодную систему налогообложения, какой является УСН-15?

Как правило, популярны следующие ответы:

Нужен ли переход с УСН 15% на 6%: как оценить правильность выбора

Когда перед бизнесом стоит задача выбора объекта налогообложения на «упрощенке»: УСН 15% (когда налог платится с разницы между доходами и расходами) или УСН 6% (когда налогом облагаются доходы), на первый взгляд, сделать правильный выбор очень просто.

Во-первых – посчитать.

Общее арифметическое правило

Во-вторых, учесть сопутствующие факторы.

Если расчет указывает на выгодность той или иной системы налогообложения, необходимо учесть ряд дополнительных факторов по учету расходов, влияющих на расчет налога к уплате и итоговый выбор объекта УСН – «доходы» или «доходы минус расходы».

Приведем некоторые из них:

Таким образом, если на первый взгляд «очевидна» выгода выбора в пользу УСН 15%, то в ходе расчета налога к уплате итоги могут сильно не соответствовать ожиданиям в ущерб бизнесу. И дело будет исключительно в том, что к выбору объекта налогообложения нужно подходить индивидуально и внимательно, с опытом и знаниями в налоговом законодательстве, а не опираясь на советы знакомых и сравнение своей компании с бизнесом друзей.

Наша задача – не допустить таких разочарований.

Дополнительные выгодные факторы в пользу применения УСН 6% для торговых компаний:

Бухгалтеры и налоговые консультанты компании 1C-WiseAdvice ежегодно следят за тем, чтобы налоговая нагрузка на бизнес клиента была минимальной, исходя из предложенных законодательством вариантов.

При любых изменениях в бизнесе клиента, которые мы тщательно отслеживаем, мы предложим наиболее выгодный вариант системы налогообложения, который будет подходить именно вашей компании, с учетом всех нюансов налогового законодательства и специфики вашего бизнеса.

«УСН Доходы» или «УСН Доходы минус расходы». Что выбрать начинающему ИП?

После принятия решения об открытии собственного бизнеса начинающему предпринимателю остаётся ответить на вопрос — какой моделью начисления налогов пользоваться. Общая система сложная и затратная, а патент подходит не всем. Поэтому малый бизнес часто выбирает УСН, но снова оказывается на развилке: «Доходы» или «Доходы минус расходы»? Статья поможет сделать выбор.

Автор: Андрей Губанов

Эксперт: Мария Поликарпова, директор Бухгалтерского бюро Марии Поликарповой (Екатеринбург)

В чём различие при расчёте налога

Уже из названий «Доходы» и «Доходы минус расходы» видно, что именно в каждом из двух случаев является налоговой базой — суммой, с которой начисляют налог. Для расчёта налоговую базу умножают на ставку: доходы — максимум на 6%, доходы за вычетом расходов — максимум на 15%.

Как правило, на «Доходах» выгодно работать предпринимателям, которые оказывают услуги, например, занимаются консультациями. «Доходы минус расходы» больше подходят тем, у кого высокая доля расходов — например, торговле и общепиту. Но выбор не всегда очевиден, одна из причин — сложности с учётом расходов.

На «Доходах» меньше бюрократии

Предприниматели на «Доходах» освобождены от учёта расходов. Раз расходы не влияют на сумму налога, их не записывают в книгу учёта (КУДиР). В книге остаются только записи о доходах. Они редко интересуют налоговую, поэтому риск споров с ней будет ниже.

На «Доходах минус расходах» всё наоборот. Предприниматели должны соотносить расходы с перечнем из ст. 346.16 НК РФ, записывать их в КУДиР и сохранять подтверждающие документы. При проверке налоговая будет пытаться оспорить часть расходов. Тогда предпринимателю приходится доплачивать налог со штрафами и пенями.

Также расходы должны быть экономически обоснованными. Если у вас зоомагазин, и вы внесли в расходы покупку корма для рыб — это нормально. Но если такие расходы заявит предприниматель, занимающийся грузоперевозками, у налоговой возникнут вопросы. Или у банка — по 115-ФЗ банки обязаны отслеживать подозрительные платежи.

На УСН «Доходах минус расходах» больше издержек и рисков. Поэтому, если вы заплатите на УСН «Доходы» примерно столько же или даже чуть больше налога — лучше выбрать «Доходы».

На «Расходах» чаще ниже налоговая ставка

6% и 15% — это максимально возможные ставки, но на практике они бывают меньше. Региональные власти снижают ставку для всего бизнеса или только для определённых видов деятельности. Поэтому предприниматель должен узнать показатель конкретно для своего случая. Проверьте себя на сайте ФНС. Чтобы увидеть информацию про свой регион, выберите его вверху страницы.

Общие региональные ставки чаще бывают пониженными на «Доходах минус расходах», чем на «Доходах» — больше, чем в четверти регионов. Вместо 15% ставка будет 10%, 7% или даже 5%. Например, в Свердловской области ставка 7%. Но есть и льготные условия для тех, кто производит одежду, мебель и пищевые продукты — 5%.

На «Доходах» общая ставка чаще всего максимальная. Например, в той же Свердловской области она составляет 6%. Зато для 48 видов деятельности есть льготная ставка 1%, а для торговли обувью и лекарствами — 4%.

Когда вы узнаете свои ставки, то сможете сравнить размер налога на «Доходах» и «Доходах минус расходах». Но кроме налога есть ещё страховые взносы — о них и осталось поговорить.

На «Доходах» взносы существенно уменьшают налог

ИП обязаны платить за себя страховые взносы. Это 40 874 ₽ + 1% от суммы дохода свыше 300 тыс. ₽ за 2021 год. Если открываете ИП посередине года, фиксированная часть взносов уменьшится пропорционально. Кроме того, работодатели платят страховые взносы за работников, в сумме — 30,2% от зарплаты.

На УСН «Доходы минус расходы» взносы учитывают в расходах. С ними сумма налога становится меньше, но на «Доходах» механизм уменьшения ещё эффективнее. Там взносы уменьшают не налоговую базу, а сам налог. Без работников— хоть полностью, с работниками — максимум на 50%. Т. е. ИП без работников вместо 40 тыс. налога — не заплатит нисколько.

Вносить взносы лучше частями — поквартально. Так предприниматель будет постепенно уменьшать авансовые платежи по УСН — и по итогам года не образуется переплата.

Менять модель налога можно раз в год

Предприниматель вправе хоть ежегодно менять модель начисления налога с «УСН Доходы» на «УСН Доходы минус расходы» или обратно. Для этого надо до конца уходящего года (до 31 декабря) сообщить в налоговую инспекцию о намерении изменить объект налогообложения в следующем году. Уведомление о смене объекта налогообложения можно подать из Эльбы.

Переходить посреди года запрещено. В крайнем случае ИП закрывают свой бизнес и открывают заново с новым объектом налогообложения. Но этот сценарий налоговая считает схемой по получению неоправданной налоговой выгоды, поэтому отслеживает и пресекает.

Отправляйте уведомление о переходе на УСН в Эльбе. Пользуйтесь всеми возможностями Эльбы 30 дней бесплатно.

Упрощенная система налогообложения в НКО. Складывается впечатление, что у всех разное мнение на этот счет. Начнем с того, что для начала надо разделить его на несколько главных вопросов, и каждый имеет свой ответ.

Законно ли применение УСН в НКО.

Исключения: Инвестиционным фондам и Адвокатским образованиям ( Адвокатский кабинет, Коллегия адвокатов, Адвокатское бюро) напрямую запрещено применение УСН, согласно Налоговому кодексу статья 346.12.

Только вот в чем загвоздка, 90% «обычных» бухгалтеров не знают правила применения УСН в НКО, т.к. в коммерческих организациях они почти никогда не возникают. Вот именно из-за этого Некоммерческие организации на УСН, сталкиваются с проблемами, и знать их надо.

Вот теперь перейдем к главному вопросу.

Мифы и заблуждения связанные с УСН в НКО.

Начнем с развенчания мифов, которые приписывают УСН вообще, и УСН в НКО в частности. И потом подробно разберем каждый из ответов.

Перейдя на УСН, Вы все равно будете сдавать отчетность ежеквартально, плюс ежемесячную отчетность в ПФР.

Если в некоммерческой организации нет выручки, декларация УСН сдается не нулевая!

В НКО, в большинстве случаев, УСН увеличивает налоги подлежащие к уплате. УСН не экономит!

Преимущества применения УСН в Некоммерческой организации. Нужна ли она мне вообще?

Реальные преимущества для НКО от УСН:

Количество предоставляемых отчетов в течение года уменьшается с 41 до 34.

С 2020 года ЭЦП обязательная для всех, но на УСН её можно оформить чуть позже.

Заработные платы более 50т.р. в месяц, при выполнении условий статьи НК ст. 427 НК РФ п.1 пп 7,8

Существуют частные случаи, когда УСН очень выгодно НКО. Подробно разберем почти все эти случаи ниже.

Практический совет: чтобы не раздражать автоматические выборки ИФНС, старайтесь начислить несколько рублей налога на прибыль к уплате, и все-таки не показывать убытки.

Какой форме НКО УСН действительно необходима. Когда УСН действительно выгодна.

Перечислю ситуации, когда УСН есть смысл применять.

Какую УСН выбрать, доходы 6% или доходы за вычетом расходов 15%?

В большинстве случаев некоммерческие организации выбирают Упрощенную Систему Налогообложения, доходы за вычетом расходов, сокращенно УСН 15%. Даже если есть деятельность приносящая доход (выручка), некоммерческая организация не имеет цель получение прибыли. Прибыль не распределяется в виде дивидендов, бенефициаров (учредителей-собственников) нет. Получать прибыль по большому счету незачем.

Часто некоммерческие организации оказывая социальные услуги, стараются сделать её максимально доступной, почти полностью исключая наценку. В итоге доходы почти равняются расходам.

По этой причине и выбирают УСН 15% и платят с выручки минимальный 1%. Платить 6% в НКО без прибыли нет смысла.

Практический совет: Часто главбухи выбирают УСН 6% в НКО по причине собственной неграмотности или желания сэкономить свое время за счет денег руководителя на уплату лишних налогов.

Важно! Книгу доходов и расходов, вести базу 1С и подтверждать документально расходы надо на любой УСН. НКО не ИП, она обязана вести полноценный бухгалтерский учет, даже если применяет УСН6%!

УСН 6% рационально выбрать, если оказываемые услуги имеют высокую доходность и формируют прибыль более 30%, которая направляется на финансирование некоммерческих программ, согласно уставным целям.

Переход на УСН для НКО.

Действующие НКО могут подать заявление в ИФНС на применение УСН с октября по декабрь. И на следующий год будут применять УСН.

С новыми НКО есть особенность. Обычно заявление на применение УСН подаётся в составе пакета документов на регистрацию организации. Но Минюст это заявление почти всегда не принимает, еще хуже если он его потом теряет!

Совет. Подайте отдельно в свою ФНС заявление на применение УСН, в течение 30 дней с даты регистрации в ФНС. Важно, не с даты получения документов в Минюсте, а именно с даты регистрации в ФНС. Т.к. получить в Минюсте документы может получиться только на 20-30 день. В итоге замешкаться и не успеть.

Фактически, необходимо следить за ЕГРЮЛ. Как только там появились сведения, изготавливайте печать и подавайте заявление на УСН, еще до получения оригиналов уставных документов в Минюсте.

Если непонятно. Смело звоните! Поможем разобраться с особенностями некоммерческих организаций. Это наша работа.

Нулевая 1500 руб. Деятельность 3500 руб. Деятельность + Зарплата 5000 руб.

• Персональный бухгалтер • Возможно удаленно • 12 лет опыта • 1000+НКО • Все формы • Гранты

Позвонить сразу бухгалтеру: 8(800)100-42-36

Переход на ОСНО с УСН в любое время.

Бывае так, что НКО применяет УСН 6% и не ведет деятельности, приносящей доход. Но в течение года по незнанию, неожиданно или случайно, в организацию поступает выручка, и надо заплатить с нее 6%, о которых не думали. Опишу классическую ошибку.

Некоммерческую организацию просят выполнить социальный проект. Руководство не вникает в суть и заполняет все необходимые документы для получения денег, формируя смету на целевое финансирование, т.е. без налогов. Но после получения денег, увидев основание платежа или после выполнения проекта, когда плательщик требует акт оказанных услуг, понимает. НКО оказало платную социальную услугу, и с нее надо еще заплатить 6%, но в смете этих денег не было, изменить смету у гос.заказчика невозможно, не отчитаться и провалить проект нельзя. Получается, что проект выполнен без прибыли, а налоги 6% надо заплатить сверху, из собственных средств, кошмар.

Но шанс изменить ситуацию есть. Можно нарушить условие применения УСН и «сбросить» НКО на ОСНО в текущем квартале. Самый простой способ, открыть филиал.

Условий применения УСН несколько, можете посмотреть их все в налоговом кодексе п. 3 ст.346.12 НК. При нарушении любого из них, Вы теряете право на УСН в текущем квартале. Думаю, принцип понятен.

Пишите или Звоните!

Оставляйте ниже комментарии, обсудим публично.

Добрый день!

Мы НКО. В прошлом году была регистрация и, как было уже описано выше, у нас не взяли заявление на усно. После получения нами пакета документов я звонила в минюст, где мне сказали, что мы автоматически регистрируемся как плательщик УСН. Только что пришло требование о том что мы сдали неправильный отчет (декларация по УСН), т.к. находимся на общем режиме. Доходов организация не имела, были только целевые взносы и взносы учредителей. Что делать не знаю. Штрафы платить не хочется. Может что-то сможете подсказать.

Добрый день, к сожалению, Минюст вас ввел в заблуждение. Всегда автоматически регистрируют с ОСНО. Теперь необходимо уточняться и переходить на УСН.

Добрый вечер. У нас НКО, подскажите пожалуйста, учредитель вносит денежные средства на расчетный счет и оплачивает ими аренду офиса, данные действия будут считаться как доходы-расходы и ставка 15%?

Добрый день, Ольга! Можете оформить как добровольный взнос. И тогда он не будет облагаться налогом.

Добрый день.

Мы АНО, у которого учредитель ООО в 1 лице.

Имеем ли мы право применять УСН с 01.01.2020 г.

Смущает, что доля участия других организаций составляет более 25 процентов.

Подскажите, пожалуйста, мы нко, занимаемся благотворительностью, получаем взносы, целевые поступления и у нас имеются депозиты. При переходе на усн 6% будет ли считаться налогооблагаемой базой поступления от банка депозитов возвратных на счет?

Ответ: Добрый день, Ирина! Возврат банком обратных депозитов на счет не является доходом, поэтому не будет облагаться налогом, но проценты которые Вы получите от банка будут вашим доходом и будут облагаться по ставке 6 %.

Добрый день! У нас НКО БФ. Можем ли мы перейти из НКО БФ в ИП? Какие документы нужны и куда подавать?

Добрый день, Ирина! К сожалению, это не возможно, но в Вашем случае одно с другим не связано. Вы можете открыть ИП и работать и в Фонде и в ИП.

Добрый день.

Подскажите, пожалуйста, в каком НПА указаны следующие условия для получения льготных тарифов по соцотчислениям:

1. «Если зарплаты занимают более 30% расходов или более 50т.р. Некоммерческая организация, применяя УСН 15%, в определенных видах деятельности получает льготу по страховым взносам за сотрудников.»

2. «Заработные платы более 50т.р. в месяц, при выполнении условий статьи НК ст. 427 НК РФ п.1 пп 7,8»

Как мы понимаем, в НК указаны условия: о соблюдении основного вида деятельности и о доле доходов (70%).

Спасибо.

Ответ: Смысл был в том, что льготный тариф необходимо подтверждать и защищать. Из практики, если зарплаты менее 50т.р. это становится нецелесообразно. А если ЗП менее 30% от поступлений, то льгота приближается к минимальному 1% с УСН15%, это финансово нецелесообразно. Вообщем льгота уже не приносит экономии.

Как правильно выбрать упрощёнку: доходы против расходов

Доходы или доходы минус расходы? Это вопрос, который каждый предприниматель задаёт себе, когда выбирает упрощённую систему налогообложения. Неправильный ответ повлияет на прибыльность бизнеса, а поменять решение получится только в следующем году.

При таких последствиях ошибаться с выбором не хочется. Поэтому давайте разбираться, как правильно подобрать упрощёнку, чтобы платить государству меньше и получать больше прибыли.

Какой бывает упрощёнка

Немного теории. Упрощённая система налогообложения (УСН) — налоговый режим, при котором организации и предприниматели платят единый налог и сдают одну общую декларацию. Чтобы работать на УСН, бизнес должен соответствовать двум критериям:

Упрощёнка бывает двух видов:

Важно. Если бизнес не получил прибыли, платить налоги по системе «доходы минус расходы» всё равно нужно. Есть минимальный порог в 1% от суммы дохода, который предприниматель платит, даже если работает в убыток.

Предприниматели могут выбрать упрощёнку как налоговый режим для своего бизнеса в двух случаях:

Принято считать, что ставка по УСН «доходы» равна 6%, а по УСН «доходы минус расходы» равна 15%. В Москве это действительно так. Но в других регионах ставки отличаются. Например, в Санкт-Петербурге берут только 7% с прибыли, а в Ивановской области только 4% по доходам. Коллеги из «1С:ИТС» составили таблицу со ставками упрощёнки по каждому региону. Пользуйтесь!

Что влияет на выбор упрощёнки

Выбор упрощёнки зависит от того, сколько вы тратите на ведение и развитие бизнеса. Есть несколько критериев выбора правильного налогового режима.

Текущие расходы бизнеса

Если вы практически не тратите деньги на бизнес, выбирайте упрощёнку по «доходам»: ставка налога по доходам всегда ниже, чем по расходам. Например, если оказываете образовательные, юридические или бухгалтерские услуги — они практически не требуют затрат.

Если вы много тратите на развитие бизнеса, присмотритесь к системе «доходы минус расходы». Например, если расходы составляют больше 30−40% от общего оборота. Особенно система подходит бизнесам с низкой маржой. Например, перепродажа товаров с небольшой стоимостью: продуктов питания, одежды, бытовой химии или средств гигиены.

Московский предприниматель Дмитрий покупает куриное мясо у фермеров из Подмосковья и продаёт в сетевые столичные магазины. Стоимость закупки — 150 руб. за кг, продажи — 200 руб. за кг. За год Дмитрий перепродаёт 20 тыс. кг мяса, поэтому доход составляет 4 млн руб., расходы — 3 млн руб. Ещё 500 тыс. руб. предприниматель тратит на ремонт и топливо для «Газели», на которой возит мясо с ферм в магазины.

Система «доходы минус расходы» учитывает только бизнес-расходы, которые:

Например, траты на закупку сырья считаются бизнес-расходами, а покупка нового автомобиля — нет. Полный перечень расходов, которые учитывают на упрощёнке «доходы минус расходы», можете посмотреть в статье 346.16 Налогового кодекса.

Штат работников

Чем больше сотрудников в штате, тем выгоднее работать на системе «доходы минус расходы». Дело в том, что зарплата, страховые и пенсионные взносы, командировочные и больничные выплаты считаются бизнес-расходами.

Компания «Делконс» занимается консультационными услугами. Ежемесячный доход — около 5 млн руб. в год. Больших бизнес-расходов нет: разве что аренда на 1 млн руб. Казалось бы, стоит выбрать упрощёнку «доходы», чтобы средний налог за месяц составил 240 000 руб.

Но есть нюанс. На упрощёнке «доходы» тоже можно вычесть расходы на персонал. Это касается только больничных выплат, страховых и пенсионных взносов. Сумма вычитаемых расходов не должна превышать 50% от доходов. Например, если сотрудников немного и ФОТ небольшой, можно выбрать упрощёнку «доходы» и вычитать пенсионные и страховые взносы.

Торговые сборы и налоги

Упрощёнка — это налог, который заменяет все остальные налоги. Но некоторые сборы всё-таки нужно платить отдельно. Это НДС при работе с иностранными контрагентами и торговый сбор. Например, если покупаете товары у китайских поставщиков, нужно платить НДС с каждого товара. А торговый сбор платят организации, которые занимаются розничной торговлей в Москве, Санкт-Петербурге и Севастополе.

Торговый сбор и НДС считаются расходами бизнеса. Если вы работаете с иностранными компаниями или занимаетесь розничной торговлей, обратите внимание на упрощёнку «доходы минус расходы». Возможно, налоги в сочетании с другими бизнес-расходами помогут платить меньше.

Чек-лист по выбору упрощёнки

1. Посмотрите налоговые ставки в своём регионе. Вот таблица со ставками УСН по каждому субъекту РФ.

2. Оцените расходы бизнеса. Если тратите на развитие своего дела больше 30−40%, есть смысл перейти на упрощёнку «доходы минус расходы».

3. Посчитайте расходы на персонал. Если вы работаете один или с небольшим штатом, выбирайте «доходы». Но с большими расходами на персонал лучше работать на системе «доходы минус расходы».

4. Посчитайте другие налоги. Если ваш бизнес будет работать с НДС или торговым сбором, приплюсуйте их к другим расходам и оцените, какая налоговая система для вас выгоднее.

Чтобы связаться со специалистами Делобанка, оставьте свои контакты: