Разница между товаром и услугой

Каждый день мы пользуемся транспортными услугами, услугами здравоохранения и образования. Приобретаем товары сельского хозяйства, легкой промышленности и фармакологии. Просим соседку оказать небольшую услугу, и рассказываем подруге, что в любимом магазине на некоторые товары объявлены скидки. При этом никогда не задумываемся, что означают такие привычные слова, и при этом такие непонятные экономические термины, как «товар» или «услуга».

Определения

Услуга – это некоторая выгода, которую один человек оказывает другому. Важно также понимать, что оказание услуги обязательно предполагает какое-либо действие или выполнение некого процесса.

Обычно к услугам относят:

Особое распространение сфера оказания услуг получила в развитых странах. Именно на них приходится около 70 процентов мирового экспорта и импорта услуг.

Товар – это произведенный продукт, предназначенный для продажи или обмена. Товар должен удовлетворять те потребности человека, для которых он был создан.

Товары могут быть однородными (например, сырье) и неоднородными (имеются несколько составляющих); портящиеся (например, продукты питания, техника) и непортящиеся (предметы роскоши).

Форма

Товар – осязаем, он имеет материальную оболочку. Его можно потрогать, рассмотреть. Предприятие имеет возможность складировать свои товары.

Услуга – неосязаема. Это некий процесс, который нельзя потрогать, почувствовать и, естественно, невозможно положить на склад. Поэтому, чтоб заинтересовать потребителя воспользоваться предложением именно данного поставщика услуг, необходимо создать комфортные условия, внешнее ощущение благополучия, оказывать почтительный прием клиента, влиять на все его органы чувств так, чтоб он не только захотел вернуться, но и привел с собой еще кого-нибудь.

Вопрос ценообразования

Цена товара складывается из себестоимости, процента прибыли изготовителя и продавца, выплаты зарплат, стоимости упаковки, налогов, транспортных расходов и т.д. У изготовителя и продавца не вызывает никаких трудностей подсчитать и обосновать цену.

Формирование цены на услугу, часто вызывает затруднение. Возникает вопрос: «откуда взята такая цифра». И, действительно, ее иногда очень трудно обосновать.

Стандартизированное производство

Товар изготавливается по определенным технологиям, имеет установленный порядок производства и, довольно часто, должен соответствовать ГОСТам. Товар, в отличие от услуги, можно запатентовать, установить на него право собственности.

Услугу два раза одинаково предоставить не возможно. Даже если она из раза в раз предоставляется одной и той же компанией, то качество зависит не только от поставщика, но и от четкости формулирования запроса, наличия других клиентов в этот же момент и т.д.

Соотношение производства и потребления

Потребитель, как правило, не присутствует при процессе изготовления товара. Товар производится и предлагается покупателю в разных местах и в разное время.

Услуга предполагает непосредственное участие потребителя в процессе «производства» и влияние его пожеланий и требований на конечный результат. Услуга, в отличие от товара, обладает свойством одновременности ее производства и потребления.

В чем отличия между товаром и услугой, определение и сравнительная таблица

Каждый день люди могут пользоваться услугами, например, в области образования, здравоохранения, транспортных перевозок. Покупать товары фармакологии, легкой промышленности или сельского хозяйства. Но потребителям может быть не известно, чем товары отличаются от услуг, что означают эти понятия, как формируется цена и себестоимость, какие отличия в методах продажи.

Определение товара и услуги

Товары – это материальные предметы, изделия, которые изготовлены производителем и предлагаются потребителям за деньги. Товары удовлетворяют потребности людей, приносят пользу. Предметы могут быть одноразового потребления, другие же могут быть применены повторно. Продукцию компании производят партиями, в которые входит некоторое число идентичных экземпляров.

Поэтому, товары, предлагаемые производителями, производятся с одинаковыми характеристиками. К этой категории относятся сырье и готовые изделия, могут быть портящимися и непортящимися. Товары могут продавать в магазинах, супермаркетах и на рынках. Право собственности переходит к покупателю после того, как он заплатит деньги.

Услуга – нематериальный продукт, предоставляемый одним человеком другому. Деятельность определенного рода, осуществляемая для одного человека другим.

Отличие по форме

Услуги не имеют физической идентичности, ассоциируются с поставщиками, предоставляются в точке потребления. Не могут стать собственностью, могут быть использованы. Покупатель услуги должен участвовать при получении. Товары, наоборот, материальны. Имеют такие характеристики, как внешний вид, форма, вес и размер. Это материальные предметы, можно увидеть и потрогать. Могут быть обменены или возвращены, но вернуть или поменять услуги невозможно. Нельзя и сохранить, потому что предоставляются только в какой-то период времени.

Оценка качества предоставленных услуг непроста, потому что у поставщиков подход к предоставлению отличается, и суждение о том, где лучше, носит субъективный характер. Так как это действие нематериально, нельзя оценить до получения. Потому производители, чтобы заинтересовать потребителя выгодным предложением, создают для клиента комфортные условия, оказывают вежливый прием. Ставится цель воздействовать на него так, чтобы человек вернулся и привел другого клиента.

Еще одно отличие состоит во времени производства, если товары могут производиться раньше, чем покупаются, то услуги одновременно. Производители могут оставлять готовые товары на складах и продавать в любое время, услуги же предоставляются по запросу клиента. И то, и другое, по закону, облагается налогом НДС при продаже.

Разница в формирования цены и себестоимости

Цена, устанавливаемая на продукт – это денежный эквивалент стоимости, предоставляющая возможность сравнивать одни товары и услуги с другими. Стоимость определяется в 3 категориях:

Себестоимость определяет затраты, которые производитель понес при изготовлении продукта. В них входит стоимость сырья, оплаты работников и энергии, упаковки и транспортировки. Может быть с точностью определена в бухгалтерских расчетах.

В стоимость включена себестоимость продукта, плюс надбавка, которую производитель устанавливает сам, то есть прибыль, на которую рассчитывает. Формируется в зависимости от действующего спроса и предложения на рынке. Стоимость формируется еще и на основе внешних факторов, в зависимости от качества и популярности товара. Цена определяется как денежная сумма, за которую продавец отдает товар покупателю, а покупатель готов заплатить.

Производство и стандартизация

Товары производятся по принятым технологиям, изготовление проходит по определенному порядку, качество должно соответствовать ГОСТам. На готовые изделия можно получить патент, право собственности, получить торговый знак.

Услуги же дважды предоставить нельзя, поэтому четко прописать качество тоже, даже если предоставляется той же компанией. На качество влияет много факторов: опыт того, кто предоставляет, четкость запроса клиента, наличие в то же время других клиентов и прочее.

Соотношение производства и потребления

К товарам и услугам предъявляются требования. Продукция должна быть надежной, на нее дается производителем гарантия, что предмет не сломается в период эксплуатации, равный определенному времени. Устанавливается предположительный срок эксплуатации, который может выдержать изделие. Оцениваются особенности взаимоотношений с ЦА, предоставляется определенный сервис. Товар должен быть эстетичным, что, впрочем, может оцениваться на субъективном уровне. Качество должно быть обязательным, что будет отражать репутацию производителя.

Требования, предъявляемые к услугам, также имеются. Должны предоставлять грамотные исполнители, также должны соответствовать пожеланиям клиентуры, давать вовремя ответ на вопросы клиентов. Компании должны гарантировать клиентам неизменное исполнение обязательств, соответствовать потребностям целевой аудитории.

Какой бы ни была услуга, исполнители должны стремиться к улучшению результатов, совершенствоваться, предоставлять информацию покупателям. Это формирует имидж компании, вызывает доверие у постоянных клиентов и новичков. При предоставлении услуги клиенты должны быть защищены от моральных, финансовых и физических рисков.

Отличия в методах продажи

При производстве товара покупатель не присутствует, продукция изготавливается и предлагается к продаже в разное время и месте, то есть потребитель отделен от производства продукта. Услуга, наоборот, предполагает участие покупателя во время «производства», клиент может непосредственно влиять на процесс, вносить пожелания.

Итоговая таблица

Чем отличаются товары от услуг, можно наглядно посмотреть в таблице.

| Товар | Услуга | |

| Определение | Продукция, которую можно купить или обменять | Деятельность одного человека для другого |

| Можно ли увидеть и потрогать | Да | Нет |

| Производство | Раньше покупки | Во время приобретения |

| Процесс ценообразования | Четкие основания у производителя для формирования цены | Стоимость формируют разные факторы |

| Можно ли предоставить дважды | Да | Нет |

| Производство и продажа | Не одновременно | Одновременно |

Товар и услуги – это не одно и то же. У них много отличий, начиная от производства и заканчивая продажей. Продукция обладает установленными характеристиками, должна соответствовать стандартам качества, компании обязаны соблюдать правила изготовления, технологии и методики.

Мнение же об услуге складывается у каждого клиента собственное. Однако конкуренция в обеих сферах действует всегда, поэтому компании стремятся улучшать качество, лучше обслуживать клиентов, чтобы оставаться на лидирующих позициях. Это обязательное требование современного бизнеса, обеспечивающее конкурентоспособность.

Чем товар отличается от услуги

Каждый из нас ежедневно пользуется множеством услуг и товаров, подчас не замечая этого. Люди получают коммунальные, транспортные, образовательные услуги, приобретают продукты и многое другое. Товарно-денежные отношения прочно вошли в жизнь современного человека, однако четкое определение понятиям «товар» и «услуга» могут дать не все. Попробуем выяснить, чем отличается товар от услуги.

С экономической точки зрения услугой называется деятельность одного человека по отношению к другому, осуществляемая на возмездной основе. К наиболее распространенным услугам относятся: торговля, транспортные перевозки, связь, образование, медицина, жилищно-коммунальная сфера, развлечения, финансирование и т.п. В развитых странах рынок услуг более востребован, чем в странах третьего мира.

Под товаром понимается та или иная продукция, предназначенная для обмена или продажи. Любой товар производится в целях удовлетворения некой потребности. Выделяют различные категории товаров по составу, структуре, сроку хранения и т.д.

Ключевое отличие услуги от товара заключается в осязаемости последнего. Товар можно посмотреть, потрогать, подержать в руках, передать и т.п. Услуга – это процесс, поэтому для ее успешного оказания необходимо создать настроение клиента, предоставить комфортные условия и высокое качество работ. Только в таком случае потребитель пожелает воспользоваться услугой повторно и порекомендует ее знакомым, что напрямую отразится на прибыли поставщика.

Второе отличие товара от услуги – процесс ценообразования. Итоговая цена товара складывается из себестоимости, наценки производителя, процента продавца, стоимости упаковки, рекламных акций, транспортных расходов на доставку, налоговых сборов и других конкретных составляющих. Продавец имеет четкие основания для установления цены, в отличие от поставщика услуг. Формирование стоимости услуги более субъективно и состоит из таких факторов как цена затрачиваемых ресурсов или материала, квалификация и опыт исполнителя, количество мероприятий, проводимых в рамках услуги.

Еще одним важным отличием товара является стандартизация. Любая продукция производится с соблюдением определенных технологий, часто в соответствии с установленными стандартами и нормами. Уникальный товар можно запатентовать и продавать права на производство. Дважды предоставить одну и ту же услугу невозможно. Один и тот же исполнитель в идентичных условиях не может повторить собственную работу досконально.

Немаловажно и то, что при производстве товара потребитель редко имеет возможность наблюдать за процессом, в то время как присутствие при оказании услуги зачастую обязательно. Так, одна и та же продукция может быть предложена разными продавцами в разных местах. Услуга производится и продается одновременно.

Выводы:

Бухучёт для малого бизнеса: чем отличаются товар, продукция и услуга

Что нужно знать предпринимателю о бухгалтерском учёте

Зачем нужен бухучёт? Нужно ли предпринимателю разбираться в этой теме и насколько детально? Так ли необходимо главе небольшого бизнеса вникать в нюансы, связанные с бухучётом, или оставить это на усмотрение своего бухгалтера? Скажем сразу: понять, а уж тем более освоить бухучёт за пять минут, – не получится. Это достаточно сложная тема, требующая не только знаний, но и практики. Данной публикацией мы продолжаем серию небольших разъясняющих статей об основах этой науки. В первой статье разъяснялись базовые принципы и термины. Вторая публикация была посвящена тому, как правильно читать баланс. В третьем материале мы разбирались в терминологии бухучёта. А в этой статье речь пойдёт о нюансах и различиях учёта товара, продукции и услуги.

Любому предпринимателю знакомы такие термины, как прибыль и выручка. Знакомы и такие, как затраты, и убыток. Если бизнес совсем небольшой, суммовые показатели можно прикидывать «на пальцах», «котловым методом». Но по мере роста и расширения бизнеса, увеличения видов деятельности, волей-неволей потребуется детализация и прибыли, и выручки, и расходов – иначе не увидеть прибыльности каждого из направлений. А без этого принимать взвешенные управленческие решения невозможно.

Существует разделение учёта на управленческий и бухгалтерский. У каждого из них свои «правила игры», своя трактовка тех или иных терминов, которые в случае каждого конкретного бизнеса могут совпадать в большей или меньшей степени. У управленческого учёта правила и методы более индивидуализированы, адаптивны. Бухгалтерский, управленческие функции которого никто не отменял, гораздо строже, но его большая «стандартизованность» оправдана необходимостью иметь общие параметры для анализа и сравнения показателей деловой деятельности различных фирм. Это необходимо для принятия решений о кредитовании, это необходимо для расчета налогов.

Поэтому потребность в классическом бухгалтерском учёте была, есть и, видимо будет существовать, поэтому давайте разберемся, что есть что, с точки зрения бухгалтерского учета.

Классика экономической теории говорит о том, что хозяйственная деятельность – это деятельность, направленная на создание новой потребительской стоимости. Потребительская стоимость – это то, за что покупатель «голосует» рублём или какой-либо иной валютой. То есть покупает, приобретает, получает от предпринимателя. Что именно он может получить?

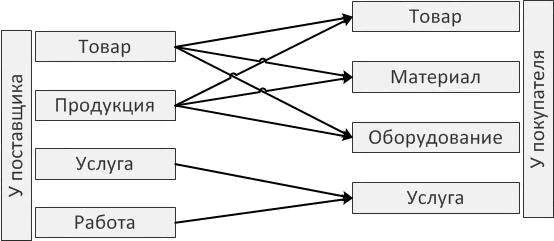

Всё множество и разнообразие того, что поступает потребителю от предпринимателя можно «уложить» в три-четыре категории. Это – товары, продукция, услуги или работы.

Как показывает практика, для предпринимателя-собственника или для коммерческого директора (и вообще для любого, кто эти функции реализует) этот список обычно сводится к двум категориям – товар или услуга. В чём их отличие?

Первое – товар: имеет очевидную материальную форму и, скорее всего, не требует особых пояснений (продукты, автомобили, предметы роскоши и т.д.). Второе – услуга: материальной формы не имеет, точнее – может не иметь, хотя те или иные материальные выражения выполненных услуг мы видим часто (это услуги парикмахера, визажиста, ремонтника, турфирмы и т.д.).

Но это не единственное отличие товара и услуги как объектов учёта. Помимо их «материальности», имеет значение – чем они были у поставщика и чем станут у покупателя! Точнее – в зависимости от того, каким образом появляется эта новая потребительская ценность у поставщика (изготовителя, исполнителя), зависит то, как её необходимо учитывать: на каких счетах бухгалтерского учета и каким способом должен учитывать затраты поставщик. То, каким образом эта сущность учёта будет использована у потребителя (покупателя, заказчика), зависит то, как она будет учитываться у него после приобретения.

Схема I

Поэтому с точки зрения бухгалтерского учёта всё же необходимо разделять материальные объекты, которые являются видом деятельности фирмы, на товары и продукцию, несмотря на то, что с коммерческой точки зрения все они «выглядят как товары», потому что «мы их продаём».

Товарами следует называть такие объекты, которые «проходя через фирму» (от приобретения у поставщика до продажи покупателю) не меняют своей сущности. Они могут пройти предпродажную подготовку (например, морковь можно помыть, высушить и красиво расфасовать), к ним могут применить тюнинг (добавить к автомобилю внешние или внутренние элементы отделки), повысив таким образом их потребительскую привлекательность и цену продажи. И морковь, и автомобиль при этом не перестанут быть тем, чем были.

Иное дело, если ту же морковь не просто помыли и высушили, но сделали из нее салат, добавив в предварительно измельченную морковь другие ингредиенты, соус и специи. Получилась новая сущность – «салат из моркови с чем-то ещё», то есть новая продукция. Ни один из первоначальных ингредиентов не остался прежним и вошел в состав нового продукта.

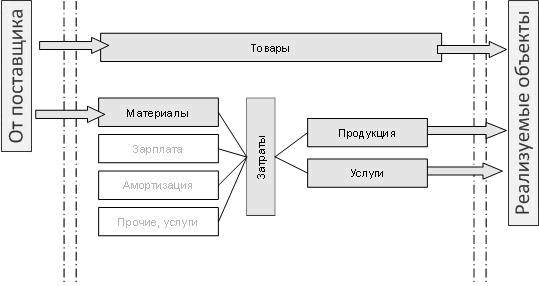

Схема II

Разница в бухгалтерском учёте товаров и продукции заключается в том, что товары учитываются на счете 41 (Товары) с момента покупки и до момента реализации. Продукция же, которую выпускает фирма, в момент выпуска отражается на счете 43 (Готовая продукция).

Рассмотрим теперь ситуацию с учетом материальных ценностей у покупателя (снова обратившись к схеме I). Вне зависимости от того, чем являлись купленные материальные ценности у поставщика (товаром или продукцией), у покупателя имеет ключевое значение – для каких целей (и частично – при каких видах деятельности) он их приобретает.

Услугу определить несколько сложнее, мы можем воспользоваться определением из Налогового кодекса: «Услугой для целей налогообложения признаётся деятельность, результаты которой не имеют материального выражения, реализуются и потребляются в процессе осуществления этой деятельности». Аналогичное определение примем для бухгалтерского учёта.

Услугу и продукцию с точки зрения бухгалтерского учета объединяет то, на каких счетах Плана счетов учитываются затраты. Затраты по производству продукции и оказанию услуг учитываются на субсчетах счета 20. В отличие от них коммерческие затраты (издержки обращения) учитываются на специальном счете 44.

Ниже приведена сравнительная схема учёта по разным видам деятельности. При этом показано, что базовый состав расходов по любой деятельности можно объединить как минимум в следующие группы:

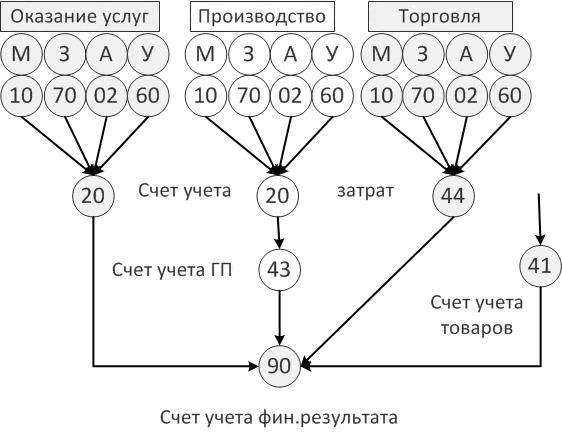

Схема III. Сравнение отражения затрат по услугам, производству, торговле

Фактические затраты производства и услуг собираются на счете 20. Для маленьких фирм допустимо использовать счет 26 (Общехозяйственные расходы). Коммерческие расходы (издержки обращения) учитываются на счете 44 (Расходы на продажу).

Как уже говорилось выше, продукция отличается от оказываемых услуг тем, что имеет материальный характер. Все объекты, имеющие материальный характер, хранятся (хотя бы какое-то минимальное время) на складах, в том числе и потому, что могут быть реализованы не сразу, а по частям. Поэтому готовая продукция учитывается на одноименном счете (43) в количестве и в плановой стоимости, и с него же реализуется по мере необходимости.

Услуги же характерны тем, что для них не существует операции (процесса) хранения на складе (ни в процессе их принятия к учету от исполнителя, ни в процессе оказания их заказчиком). В процессе выполнения услуги происходит накопление (сборка) затрат на выполнение услуги.

Выполненная услуга, по которой подписан акт, отражается у исполнителя в виде выручки на доходной части счета учёта финансового результата продаж. Фактические расходы по выполнению услуги учитываются у заказчика на расходной части того же счёта в процессе выполнения регламентных операций по закрытию месяца.

Теперь, если подытожить вышесказанное и иным образом скомпоновать информацию с схемы I и схемы III, то учёт по разным видам деятельности и образующийся в результате этой деятельности продукт можно показать следующим образом – со стороны той фирмы, которая реализует (продаёт, оказывает услугу) и со стороны той фирмы, которая это приобретает и потребляет. Как и ранее, схемы упрощены для первичного освоения темы, так же упрощены и наименования документов, отражающих факт реализации.

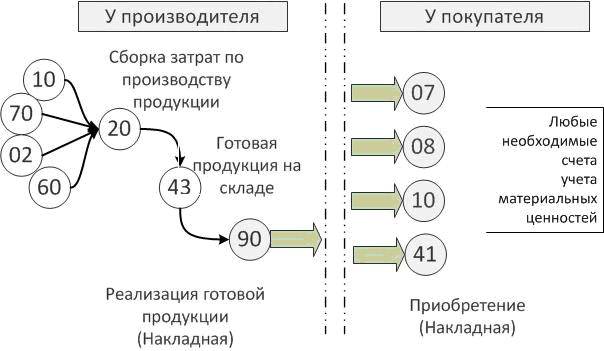

1. Если деятельность торговая, то схема учёта у продавца выглядит так, как показано на схеме IV, а купленные товары у покупателя могут стать практически любым видом материальных активов.

Схема IV

2. Если деятельность – производство, то схема простейшего производства (один передел) представлена на схеме V. Приобретенная покупателем продукция так же может стать любым видом материальных активов.

Схема V

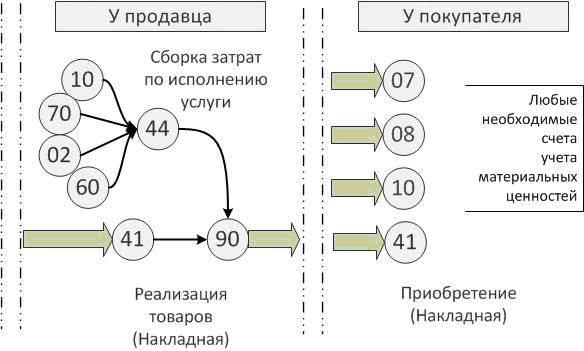

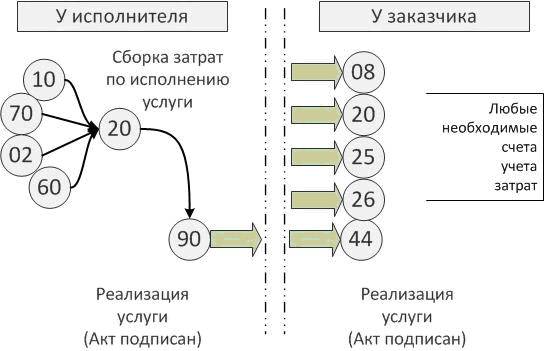

3. Если деятельность – оказание услуг, то схема учета затрат (также упрощенная) представлена на схеме VI. У потребителя услуг (заказчика) оказанная услуга может быть отражена на любом необходимом счете затрат.

Схема VI

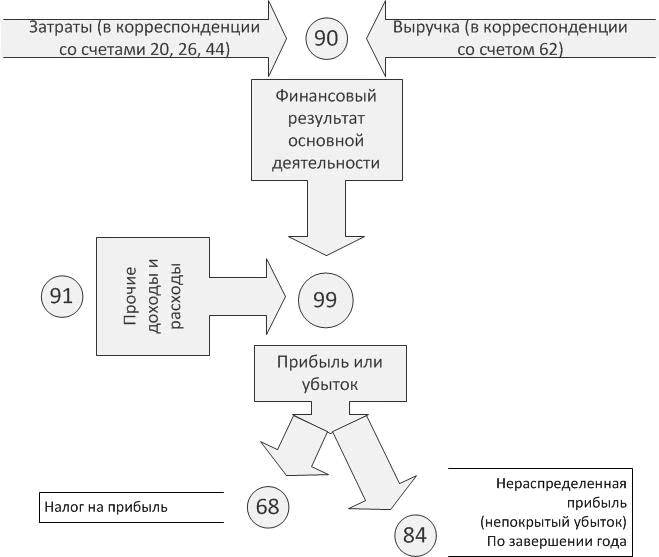

Все затраты в конечном итоге собираются на расходной части счета 90 (Продажи), на который – в его доходную часть – поступает выручка. Из разницы между этими величинами формируется финансовый результат по основной деятельности фирмы (см. схему VII).

Но это ещё не прибыль в привычном смысле этого слова. Для выхода на сумму прибыли необходимо учитывать еще и так называемые Прочие доходы и расходы. В частности, если продажа товаров и продукции отражается по счету 90, то продажа не предусмотренных изначально для продажи излишков материалов и невостребованного оборудования – отражается по счету 91.

А пока, на стадии начального знакомства с бухгалтерским учётом, следует иметь в виду, что прибылью (или убытком) называется итог по счету 99 (Прибыли и убытки). Причем существует понятие «прибыль до налогообложения» и «чистая прибыль».

Схема VII

Чистая прибыль в конце года переносится на счет 84 (Нераспределенная прибыль или непокрытый убыток). Такая операция называется «реформация баланса» и является завершающей в финансовом году.