Федеральное казначейство — что это и чем занимается?

Казначейство РФ — это федеральный орган исполнительной власти, который ведет расчетно-кассовое обслуживание исполнения федерального бюджета. В казначейство стекаются все средства налогоплательщиков и оно является посредником между налогоплательщиками/бюджетополучателями и банками, через которые осуществляются все эти операции прихода/расхода.

Минфин занимается составлением бюджета, а казначейство организовывает его исполнение. В течение всего года оно осуществляет бесперебойные платежи в рамках заложенного Министерством финансов бюджета. Казначейство является кассиром/бюджетной платежной системой.

Не стоит забывать, что казначейство не распоряжается средствами. Ими распоряжаются различные министерства, ведомства, учреждения, а казначейство лишь осуществляет эти платежи по их поручениям, заложенным в бюджете.

Основная задача казначейства состоит в том, чтобы всегда в кассе были деньги для бесперебойного осуществления платежей по бюджету точно в срок. В самом казначействе в наличной форме денег нет. Денежные средства находятся на едином казначейском счете.

Казначейство осуществляет тотальный контроль за приходными и расходными средствами на одном счете, что обеспечивает принцип единства кассы.

Межрегиональное управление казначейства находится в Москве, а территориальные органы находятся в столицах субъектов Российской Федерации. Всего насчитывается 85 территориальных отделений.

Изначально казначейство было частью Министерства финансов РФ — одним из его департаментов. С 2005 года было преобразовано в федеральную службу, которая осталась подведомственна Министерству финансов.

В структуре казначейства есть центральный аппарат, который состоит из 14 отделений, отвечающих:

Центральному аппарату подчиняются территориальные органы казначейства, расположенные в столицах 85 субъектов Федерации.

Основные функции Федерального казначейства

У казначейства есть собственные функции, тесно перекликающиеся с функциями некоторых других органов власти:

По каким вопросам можно обратиться в казначейство РФ?

Во-первых, в казначейство можно идти в том случае, если у вас на руках есть решение суда о взыскании средств с бюджетной организации, которая не торопится расплачиваться. В этом случае можно обратиться с жалобой в Казначейство, описать ситуацию, предоставить подтверждающие документы.

По такому принципу можно взыскать деньги с любой бюджетной организации.

Еще чаще в Казначейство обращаются физические лица, которые совершили платежи в бюджетной сфере (налоги, штрафы, любые другие отчисления в казну) по ошибочным реквизитам. Они обращаются в ведомство за разъяснением о дальнейших действиях по розыску и возврату ошибочных платежей.

Обращение граждан регистрируется в течение 30-х дней с момента получения, а рассматривается в течение 30-ти дней. В некоторых случаях срок рассмотрения может быть увеличен.

Через обращение в казначейство можно узнать основные права, запреты и обязанности, связанные с гражданской службой.

Федеральное казначейство структура и функции организации

Федеральное казначейство централизованное финансовое учреждение, филиалы которых есть во всех субъектах Федерации.

Что оно собой представляет, в чем отличие казначейского от банковского учреждения, какие функции выполняет и многие другие вопросы и ответы на них рассмотрим далее.

Казначейство РФ

Федеральным казначейством (ФК) считается государственный орган, который работает по существующему законодательству РФ. В его задачи входит осуществление процесса обеспечения по исполнению установленного правительством бюджета, финансового вида обслуживания учреждений, подотчетных государству.

Также он занимается контролем за исполнением денежных операций соответствующими органами власти. Располагалось до 2005 года в Минфине РФ. Создано законом No703 и No864 Правительства РФ от 1993 и 2004 года, а также указом No1556 главы правительственного аппарата РФ от 1992 года.

Сегодня находится отдельно от Минфина, представлено подведомственным ему госорганом. Центральное его управление территориально находится в центре Москвы, остальные подотчетные ему службы распределены по субъектам РФ.

Основными задачами подобных органов считается процесс:

Возьмите на заметку: официальный сайт и образовательный портал, где имеется вся информация по должностным лицам, отчеты за прошедшие годы, форум для граждан, формы для написания обращений, контакты и адреса отделений и многое другое находится по ссылке http://www.roskazna.ru.

Банковское и казначейское исполнение бюджета отличие

Главным отличием банковского с казначейским исполнением бюджетных денег в том, что функции по его исполнению возлагаются на различные органы либо на отделение центрального банка, либо на специальные госорганы, например, на отделения Московской области.

Так как в стране существует смешанная система, то эти функции возлагаются одновременно на те и другие учреждения, но, соответственно, есть разграничение функций по законодательству.

Также ФК выступает как кассир у всех распорядителей с получателями государственных денег. Оно ведет соответствующий реестр получателей бюджетных денег по законам Минфина и по нему ведет свою отчетность.

Функции казначейства

Казначейство, будучи подотчетным контролирующим и управленческим органом, осуществляет функции:

Казначейства, которые находятся на городской, районной территории, занимаются:

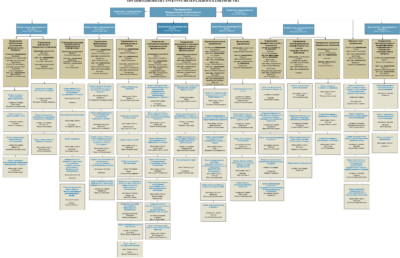

Структура казначейства

ФК поделено на уровни:

Центральный аппарат состоит из четырнадцати подразделений, осуществляющих бюджетный учет с отчетностью, обеспечением выполнением перераспределения бюджетных денег, финансовые с бюджетными операциями, усовершенствование функционала, внутренний вид аудита с оценкой результативности работы, административное, финансовое и законодательное госуправление, технологическое госуправление и контроль за системами информации.

Организационная структура Федерального Казначейства (для увеличения нажмите).

Также есть подразделения, ответственные за нормальное информационное управление и контроль за бюджетными видами платежей, процесс систематизирования с классификацией поступающих сведений, госуправление внутренними системами денег.

Федеральные службы субъектов РФ состоят из 85 органов и одной подведомственной организации казенного государственного учреждения.

Федеральное казначейство в структуре Министерства финансов РФ

Федеральное казначейство (ФК) было сформировано в Минфине РФ, но с 2005 года оно в его структуру не входит.

Сегодня оно считается самостоятельной единицей, но подотчетной Минфину, осуществляющей свою работу в соответствии с утвержденным Положением, по которому оно создано. Также оно работает по действующему законодательству РФ.

Несмотря на самостоятельность органа, контролирование работы всех учреждений и руководством центрального ФК занимается Минфин. Он утверждает руководителя и освобождает его от работы.

Кроме того, начальник представляет главе Минфина предложения по ежемесячной трудовой рабочей оплате, назначение с увольнением заместителей с руководителями вышестоящих инстанций, проект плана с прогнозными показателями работы остальных, предложения по реформированию органов и другим вопросам.

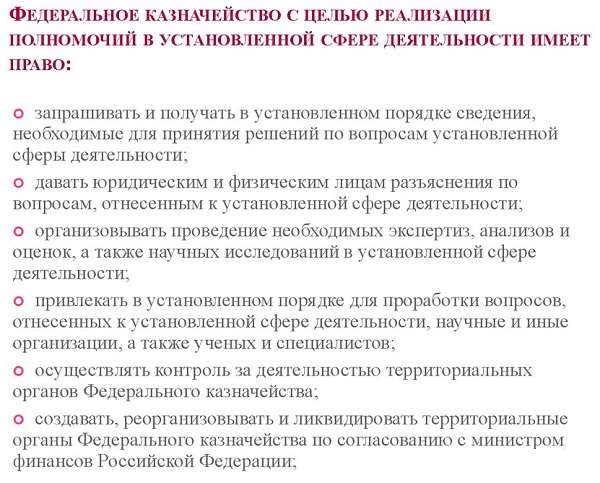

Полномочия федерального казначейства

Федеральное казначейство ответственно за исполнение перечисленных ниже полномочий:

Права федерального казначейства

Федеральное казначейство, чтобы реализовывать обязанности, имеет право на:

Обязанности руководителя

Руководитель Казначейства РФ ответственен за то, чтобы надлежащим образом выполнялись возложенные на него обязанности. Он, в свою очередь, ответственен за купирование и контролирование работы юридического управленческого штаба, управленческого бюджетного учета с отчетностью, территориальных казначейств.

Также он обобщает практику использования законов РФ в казначействах и мониторит его применение, развивает и совершенствует формы и методы исполнения казначействами своих функций, организует и ведет мобилизационный вид подготовки и гражданский вид обороны в казначействах.

Заключение

В целом, Федеральное казначейство подотчетный и важный орган, регулирующий поступление и движение денег в соответственных финансовых учреждениях. Он имеет свои привилегии и обязанности перед обществом и государством.

Его функции в социальной среде неоценимы, поскольку благодаря ему бюджетные организации получают необходимые финансы для улучшения благосостояния жителей и развития районов, городов и субъектов РФ.

Что такое казначейство: органы Федерального казначейства

Что такое казначейство? Исходя из названия данного органа, можно смело утверждать, что занимается он вопросами государственной казны. Федеральное казначейство РФ обладает широким управленческим инструментарием и сложной организационной структурой. Это важнейшая инстанция в финансовой отрасли российской исполнительной власти. Про особенности работы, функции, полномочия и порядок управления Федеральным казначейством будет подробно рассказано в нашей статье.

Виды исполнения бюджета

Государственный бюджет исполняется двумя способами: банковским или казначейским. В советское время применялся первый способ. Средства, собранные с налогоплательщиков, поступали на счет налоговой инстанции Банка РСФСР. Несколько раз в неделю Банк получал информацию о поступлении новых платежей. Далее информация переходила Министерству Финансов СССР. Все сведения обобщались согласно составленной бюджетной классификации.

Неудобство банковской системы заключалось в проявлении трудностей с переходом информации. Данные были не оперативными, а зачастую и вовсе фальсифицировались. Сам Минфин не имел достаточного количества средств и возможностей для контроля над ситуацией.

Что такое казначейство?

Таким образом, Федеральное казначейство Российской Федерации реализует несколько основных функций. Во-первых, оно учитывает все доходы и расходы бюджета. Во-вторых, оно подтверждает обязательства по бюджету и реализует надпись разрешительного характера на право осуществления расходов. Так орган санкционирует расходы в пределах установленных лимитов. Наконец, Казначейство быстро и эффективно распоряжается средствами, которые поступают от налогоплательщиков.

На основе вышесказанного можно заключить, что главным предназначением системы казначейства является содействие оптимальному управлению государственными ресурсами в виде финансовых средств.

Казначейство в системе Министерства Финансов

В системе Министерства финансов Казначейство реализует функции правоприменительного характера. Оно, по сути, только обслуживает вышестоящие органы, выступая при этом неким посредником. Во взаимодействии с федеральными инстанциями Казначейство реализует свою деятельность непосредственно и через территориальные учреждения. В регионах рассматриваемый орган сотрудничает с местным самоуправлением, субъектными отделениями Центрального Банка, с правительствами или исполнительными администрациями, а также с отдельными общественными объединениями.

Цели и задачи органа

Дабы лучше понять, что такое Казначейство, следует обратить чуть большее внимание на первостепенные цели и задачи рассматриваемого органа. Согласно правительственному положению, ключевой целью Федеральной системы казначейства является формирование общего информационного поля деятельности муниципальных и общегосударственных структур, связанных с управлением финансовыми потоками. В отличие от простой банковской системы исполнения бюджета, система, осложненная посредником, в качестве которого выступает Казначейство РФ, работает значительно эффективнее. А информация, как известно – это источник любого качественного развития.

Федеральное казначейство обеспечивает эффективное кассовое обслуживание самых различных субъектов. Целью рассматриваемого органа является поддержание законности в системе такого обслуживания, а также постоянная модернизация элементов этой системы. Также совершенствованию должны подлежать расчеты, реализуемые в рамках бюджетных процедур.

Как посредник между субъектами налоговой системы и банками, Федеральное казначейство обязано помогать в обеспечении надежности всей финансовой системы страны. Помимо этого должны разрабатываться основы для эффективной реализации кадровой политики.

Контрольные и правоприменительные функции Казначейства России

Правоприменительные полномочия российского Казначейства связаны, главным образом, с реализацией федерального бюджета. Также орган обслуживает кассовые платежи, имеющие отношение к правоотношениям в границах бюджетной сферы страны. По сути, Казначейство РФ выполняет все свои обязанности в качестве вспомогательного органа, некого посредника.

Функции Федерального казначейства постоянно изменяются. Они дополняются, расширяются и даже ликвидируются. Все зависит от порядка исполнения законных полномочий, а также от вариантов решения тех или иных задач, которые напрямую возложены на правительственное ведомство.

Полномочия органов

Федеральное казначейство обладает широким спектром самых разных полномочий. С опорой на статью 161 Бюджетного кодекса РФ следует охарактеризовать основные виды деятельности рассматриваемой государственной инстанции.

Выше были обозначены далеко не все функции, которые реализуют органы управления Федеральным казначейством. Однако общая направленность очевидна: это контроль за ходом бюджетных средств, а также посредничество между субъектами налоговой системы и банковскими инстанциями.

Структура казначейства

Управляется система за счет трех ступеней, в каждой из которых содержатся специальные органы. Первая ступень именуется центральной. Ей подчиняются все региональные инстанции. Центральный аппарат включает в себя 14 управлений:

Территориальные органы системы Федерального казначейства разбросаны по 85 регионам страны. Они составляют вторую ступень структуры Казначейства. Региональные инстанции рассматриваемой системы следует рассмотреть чуть подробнее.

Региональные отделения

В чем заключается специфика работы территориальных органов системы казначейства? Порядок функционирования определяется законом, по которому региональные отделения осуществляют постоянное взаимодействие с центральным аппаратом. Любое отделение подчиняется законным требованиям центра. Иногда приказы могут поступать и от других органов власти. Все они должны быть исполнены.

В законе четко определены полномочия региональных казначейств. Они мало чем отличаются от федеральных, однако обладают немного иной спецификой. Вот на что здесь следует обратить внимание:

Функции председателя казначейства

Рассмотрев вопрос о том, что такое казначейство, следует перейти к характеристике его председателя. Глава органа назначается на должность и снимается с нее по приказу Правительства России. Кандидатуры на должность предлагает министр финансов.

Глава Федерального казначейства несет личную ответственность за реализацию возложенных на орган полномочий. Руководитель имеет заместителей, которые назначаются на должность по его представлению, но по приказу министра финансов. Общее количество заместителей ограничивается Правительством. Нет смысла приводить точную цифру, ибо она периодически меняется.

Какими полномочиями обладает руководитель Федеральным казначейством? Вот что здесь следует выделить:

Следует отметить, что вся рассматриваемая структура представляет собой юридическое лицо. Она имеет собственную печать, штамп и бланки государственного образца.

Председатель Казначейства

Что известно о нынешнем главе Федерального казначейства? Роман Евгеньевич родился в 1973 году в Московской области. В 1995 году он окончил Государственную академию управления имени Орджоникидзе. В 1998 году получил диплом выпускника Московской государственной юридической академии. С 1995 по 2005 гг. Артюхин работал в главном управлении Федерального казначейства. Здесь он получил достаточно опыта, чтобы в 2007 году возглавить орган.

Роман Евгеньевич является кандидатом юридических наук. Параллельно с реализацией своей основной работы Артюхин заведует кафедрой финансового права в университете при Правительстве РФ. Обладает наградой «За заслуги перед Отечеством» второй степени, а также Орденом Почета.

Федеральное казначейство

Новости

17 декабря 2021 года руководитель Казначейства России Роман Артюхин провел заседание Контрольной комиссии Федерального казначейства

Централизованная корпоративная сеть телефонной связи Казначейства России

Централизованная корпоративная сеть телефонной связи Казначейства России

16 декабря 2021 года руководитель Казначейства России Роман Артюхин провел заседание Контрольной комиссии Федерального казначейства

Удостоверяющим центром Федерального казначейства на этой неделе преодолен рубеж в 1 миллион сертификатов электронных подписей, выпущенных в 2021 году

Документы

Информация о купле-продаже иностранной валюты и заключении договоров, являющихся производными финансовыми инструментами, предметом которых является иностранная валюта, на организованных торгах (сделка с иностранной валютой)

20122021swap.docx DOCX 31.8 КБ

20122021swap.xml XML 922 байта

20122021swap_itogi.docx DOCX 28.8 КБ

20122021swap_itogi.xml XML 710 байта

Информация о заключении договоров банковского вклада (депозита) с центральным контрагентом

20.12.2021depo_ck_7.docx DOCX 22.3 КБ

20.12.2021depo_ck_7.XML XML 820 байта

Параметры и результаты отборов заявок кредитных организаций на заключение договоров репо

20.12.2021repo.docx DOCX 21.6 КБ

20.12.2021repo.XML XML 6.9 КБ

Параметры и результаты отборов заявок кредитных организаций на заключение договоров банковского депозита

20.12.2021otbor.docx DOCX 18.4 КБ

20.12.2021otbor.XML XML 1.4 КБ

Материалы Союза Финансистов России

НИФИ презентация ОБР PPTX 649.1 КБ

Особенности формирования межбюджетных отношений (09.12) PPTX 547.8 КБ

Перечень вопросов DOCX 32.8 КБ

Быстрые ссылки

Быстрые ссылки

Исполнение федерального бюджета

Продолжая использовать сайт, вы даете согласие в целях улучшения функционирования сайта и проведения статистических исследований на обработку файлов cookie и пользовательских данных об ip-адресе, местоположении, типе и версии операционной системы, типе и версии браузера, источнике переадресации на сайт, и сведения об открытых страницах пользователя. Если вы не хотите, чтобы ваши данные обрабатывались, покиньте сайт.

Казначейство

Определение казначейства, структура, задачи и функции казначейства

Информация об определении казначейства, структура, задачи и функции казначейства

Содержание

Содержание

Компания казначейской системы исполнения бюджета по выгодам

Необходимость создания федерального казначейства

Структура, задачи и функции казначейства

Структура органов федерального казначейства

Федеральное казначейство и процесс исполнения бюджета

Компания казначейской системы исполнения бюджета по выгодам

Компания казначейской системы исполнения бюджета по затратам

Применение опыта зарубежных стран в работе казначейства Российской Федерации

Проблемы в компании казначейской системы

Казначейство – это особый государственный финансовый орган, занимающийся операциями по кассовому исполнению госбюджета, к которым относится сбор налогов, пошлин и др.

Казначейство фирмы — ключевое подразделение корпорации, банка или другой финансовой компании. Основной его функцией является обеспечение ликвидности. Под этим подразумевается проведение платежей, привлечение денежных средств при их дефиците или размещение свободных средств на финансовых (денежном, валютном, фондовом и иных) рынках по собственным или клиентским операциям. Операции на финансовых рынках проводятся либо казначейством непосредственно, либо дилинговым подразделением, которое может как входить в состав казначейства, так и быть параллельным ему в структуре управления активами и пассивами фирмы. В последнем случае говорят о разделении фронт-офиса (дилинговое подразделение) и мидл-офиса (казначейство).

Вторую функцию казначейства составляет управление рыночным риском с целью извлечения выгоды от ожидаемого развития рыночной ситуации (рыночной конъюнктуры). Рыночный риск включает в себя процентный, валютный и фондовый риски.

Управление процентным риском осуществляется путём установления базовых процентных ставок и трансфертных цен для филиалов и других доходных подразделений. В зависимости от структуры и размера компании базовые процентные ставки и трансфертные цены устанавливаются либо самим казначейством, либо, по предложению казначейства, комитетом по управлению активами и пассивами.

Управление валютным риском осуществляется путём открытия валютных позиций, то есть покупок или продаж одних валют за другие (чаще всего иностранных за национальную), и установления лимитов на величины валютных позиций филиалов и других доходных подразделений.

Управление фондовым риском осуществляется путём формирования портфелей ценных бумаг (акций, облигаций, векселей и др.)

Третьей функцией казначейства является координация указанных выше функций в рамках централизованного управления активами и пассивами фирмы. Федеральное казначейство (казначейство Российской Федерации) — федеральный орган исполнительной власти (федеральная служба), осуществляющий в соответствии с законодательством России правоприменительные функции по обеспечению исполнения федерального бюджета, кассовому обслуживанию исполнения бюджетов бюджетной системы России, предварительному и текущему контролю за ведением операций со средствами федерального бюджета главными распорядителями, распорядителями и получателями средств федерального бюджета.

Было создано указом президента России от 8 декабря 1992 года № 1556 и постановлением Правительства Российской Федерации от 27 августа 1993 года № 864.

Положение о Федеральном казначействе утверждено Постановлением Правительства России от 1 декабря 2004 г. № 703 «О Федеральном казначействе». Включает 85 управлений и 2254 отделения.

В 2002 году большинство федеральных учреждений (кроме отдельных учреждений Министерства обороны) были переведены на обслуживание через органы федерального казначейства. С 2002 года в казначействе открыты счета по учёту внебюджетных средств 33 тысяч федеральных учреждений.

С 1 января 2005 года казначейство выделено из состава мин фина с преобразованием в федеральную службу. Находится в ведении минфина России.

Центральный аппарат (первый уровень):

Управление финансового прогнозирования и управления единым казначейским счётом;

Управление совершенствования функциональной деятельности;

Управление бюджетного учёта и отчётности;

Управление ведомственных программ;

Управление внутреннего контроля и аудита;

Управление информационных систем;

Управление режима секретности и безопасности информации;

Управления Федерального казначейства по субъектам федераций (второй уровень).

Располагаются в административных центрах субъектов федерации.

Отделения Федерального казначейства (третий уровень).

Располагаются в районных центрах, крупных населенных пунктах, ЗАТО и пр. по решению соответствующего управления. Основной функцией казначейства является финансовое управление, цель которого состоит в расчете необходимого объема денежных средств и определении периодов времени, когда ожидается их недостаток или избыток, что позволяет избежать кризисных ситуаций и рационально использовать ресурсы организации (разработка и составление платежного календаря).

Для финансового контроля в казначействе используются два основных инструмента: бюджет движения денежных средств (на этапе разработки и составления платежного календаря) и отчет о фактическом движении денежных средств.

Бюджет движения денежных средств (БДДС) позволяет:

получить целостное представление о совокупной потребности в денежных ресурсах;

принимать управленческие решения о более рациональном использовании ресурсов;

своевременно определить потребность в объеме и сроках привлечения заемных средств, осуществить разработку оптимального платежного календаря;

решать иные задачи.

Дополнительным к БДДС инструментом является платежный календарь, с помощью которого прослеживается динамика платежей, что позволяет синхронизировать поступления и выплаты в оперативном режиме и обеспечить соблюдение приоритетов платежей. Платежный приоритетовозволяет производить оперативное финансовое планирование. Составление и разработка платежного календаря позволяет заблаговременно определить недостаток средств, которые требуются для расчетов. При составлении и разработке платежного календаря можно корректировать план поступления платежей и расчетов.

Разработка и составление системы платежного календаря позволяет обеспечить ликвидность и платежеспособность предприятия и увеличить эффективность использования ресурсов. Разработка и составление платежного календаря является наиболее действенным и надежным инструментом оперативного управления. Основной целью разработки и составления платежного календаря является определение сроков поступления средств и их доведение до конкретных исполнителей.

При разработке (составлении) платежного календаря учитывается график платежей и график поступлений в бюджет предприятия. Если планируемый вид финансвого потока носит либо положительный, либо отрицательный характер, то разработка и составление платежного календаря происходит в соответствующем разделе. Существует два аспекта составления и разработки системы платежей. В первом варианте разработка и составление платежного календаря происходит с точки зрения среднесрочного планирования. Во втором варианте разработка и составление платежного календаря происходит в зависимости от текущего взаимодействия служб, отделов и управленческого состава предприятия.

Отчет о фактическом движении денежных средств позволяет отслеживать выполнение бюджета движения денежных средств (БДДС), а также анализировать отклонения по статьям БДДС и оценивать их влияние на показатели организации.

Для реализации своей основной функции в казначействе должны выполняться следующие бизнес-процессы:

Планирование и утверждение (БДДС): сотрудники, ответственные за казначейство, должны участвовать в подготовке и утверждении БДДС, как для каждого отдельного центра финансовой ответственности, так и для сводного бюджета.

Разработка платежного календаря на оперативный период: если для управления БДДС необходимо использование платежного календаря, то сотрудники, ответственные за казначейство, должны участвовать в подготовке и утверждении платежного календаря на каждый оперативный период, как для каждого отдельного центра финансовой ответственности, так и мест учета средств. При этом сотрудники казначейства должны учитывать корреляцию оперативных планов с утвержденным БДДС.

Акцептование заявок на платежи: для управления распределением финансирования все исходящие платежи должны осуществляться на основании заявок на платежи, которые подлежат оплате только после утверждения группой ответственных сотрудников. Сотрудники, ответственные за казначейство, должны контролировать осуществление выплат только по заявкам и акцептовать к оплате только те заявки, которые прошли утверждение и которые не превышают БДДС по данному центру финансовой ответственности и заявленным в заявке статьям распределения бюджета.

Фиксирование фактического выполнения БДДС: для подготовки отчета о фактическом выполнении БДДС сотрудники казначейства должны контролировать корректное финансовое распределение по статьям БДДС.

Анализ выполнения БДДС: сотрудники казначейства должны предоставлять руководителям центров финансовой ответственности отчетность по выполнению БДДС, а также по отклонениям его фактического выполнения от запланированных показателей. На основании этих данных осуществляется анализ, и принимаются соответствующие управленческие решения.

Какое программное обеспечение использовать для автоматизации казначейства?

Для автоматизации казначейства в 1С и для достижений казначейством целей по распределению бюджета, используется программное обеспечение «ИНТЕЛИС: Управление казначейством 8», разработанное на платформе «1С: предприятие 8».

С помощью «ИНТЕЛИС: Управление казначейством 8» возможна автоматизация следующих функций казначейства в 1С:

Планирование и утверждение БДДС: программный товар «ИНТЕЛИС: Управление казначейством 8» позволяет вести учет бюджетов (неограниченное количество вариантов бюджетов для одного центра финансовой ответственности за отчетный период).

Разработка платежного календаря на оперативный период: с помощью программного товара «ИНТЕЛИС: Управление казначейством 8» можно разрабатывать, планировать и контролировать управление бюджетом, при этом ведение платежного календаря является опцией (то есть сотрудник казначейства сам решает, необходим ли ему платежный календарь или для управления ему достаточно БДДС).

Акцептование заявок на платежи: с помощью программного товара возможна компания работы с заявками на платежи. Для утверждения заявок используется механизм маршрутизации заявок, причем алгоритм прохождения каждой заявки настраивается отдельно, в зависимости от статьи движения денежных средств (ДДС) и других признаков заявки.

Фиксирование фактического выполнения БДДС: с помощью программного товара «ИНТЕЛИС: Управление казначейством 8» возможно фиксирование выполнения заявки или планируемого поступления денег при проведении бухгалтерского документа движения денежных средств.

Анализ выполнения БДДС: с помощью программного товара возможно построение отчетов по плановым и фактическим показателям исполнения БДДС и платежного календаря, а также анализа планового и фактического исполнения бюджетов.

Для исполнения бюджета важное значение имеет поквартальная разбивка, необходимая для учета особенностей отдельных кварталов года: сезонности поступлений, неравномерности расходования бюджетных средств и др.

Главным документом, на основании которого осуществляется исполнение бюджета, является роспись бюджета, то есть распределение доходов и затрат по подразделениям бюджетной классификации. Она составляется в соответствии с утвержденным бюджетом при необходимой детализации источников доходов и целевого направления издержек, с указанием годовых назначений и их поквартальным распределением. Бюджетная роспись служит оперативным планом исполнения бюджета, по которому осуществляется весь процесс финансирования предприятий, учреждений и организаций и контроль за ходом поступления доходов в бюджет.

Стадия исполнения бюджета включает кассовое исполнение бюджета. Под ним понимается фирма и осуществление в процессе исполнения бюджета приема доходов, хранения и выдачи бюджетных средств, ведение учета и отчетности.

Исполнение бюджета является функцией исполнительных органов власти. Правительство России организует исполнение федерального бюджета через министерство финансов и органы федерального казначейства. В исполнении бюджета участвуют предприятия, учреждения, компании и население, так как они имеют обязательства по платежам в бюджет или получают ассигнования из него.

Непосредственное исполнение федерального бюджета в основном объеме на сегодняшний день осуществляется органами федерального казначейства. За последние несколько лет, с момента начала создания казначейской системы в процессе исполнения бюджета произошли большие преобразования. В настоящее время они не закончены и продолжаются. Поэтому необходимо остановиться на рассмотрении процесса исполнения федерального бюджета с позиции той ситуации, в которой он находится на данный момент и тех изменений, которые вносятся в него в связи с переходом от банковской к казначейской системе исполнения федерального бюджета.

В наиболее общем виде с организационной точки зрения, казначейство берет на себя осуществление и учет всех операций со всеми государственными федеральными ресурсами, находящимися в ведении федерального Правительства. Казначейство при этом опосредствует осуществление операций с бюджетными средствами в безналичной форме.

Актуальной задачей, которую необходимо рассмотреть является совершенствование исполнения федерального бюджета по доходам.

В настоящее время по всем регионам Российской Федерации осуществляется изменение порядка расщепления регулирующих налоговых поступлений. Старый порядок расщепления ( на уровне налогоплательщика ), страдающий неточностью и низкой оперативностью заменяется на новый, когда расщепление производится органами казначейства, более точный и оперативный.

При достижении определенного этапа в развитии казначейских органов, от налоговых органов им передаются 100 счета по выгодам федерального бюджета и открываются дополнительно 090 счета, которые используются для зачисления сумм регулирующих налогов, подлежащих расщеплению и распределению между различными уровнями бюджетной системы..

Изменяется порядок учета налогов и других платежей, поступающих на доходные счета федерального бюджета. Функции по учету доходов передаются органам казначейства, которые начинают вести детальный учет доходов по видам налогов в соответствии с подразделениями бюджетной классификации.

Также от налоговых органов и учреждений центробанка к органам казначейства передаются все другие функции по исполнению доходной части федерального бюджета.

Также актуальной является задача совершенствования исполнения расходной части бюджета.

С организационной точки зрения в настоящее время обеспечен принцип «единства кассы» в отношении всех федеральных средств. Все платежи из бюджета осуществляются с единого ( главного ) счета Главного управления федерального казначейства или в случае получения соответствующих распоряжений Главного управления, с расходных счетов территориальных управлений за счет совершения ими операций по перечислению доходов на финансирование затрат федерального бюджета. И доводятся в основной своей массе до конкретных получателей через счета территориальных органов казначейства ( сегодня действует еще и старая схема финансирования ). Такой механизм перечисления средств непосредственным их потребителям в регионах практически страхует валютный рынок Forex страны от резких выбросов свободной рублевой массы. Все счета территориальных органов казначейства, опосредствующие движение средств федерального бюджета, открытые в банковской системе, являются транзитными, то есть не имеют переходящих остатков.

В настоящее время в регионах, где казначейские органы особенно развиты, осуществляется закрытие счетов бюджетных единиц в банках и открытие их в системе казначейства с перечислением средств непосредственно на расчетные ( текущие ) счета хозяйствующих субъектов, выполняющих работы или оказывающих услуги для бюджетных единиц, финансируемых за счет федерального бюджета.

Казначейство, опираясь на ЦБ и его систему, тем не менее освобождает его от функций ведения детального учета средств федерального бюджета и контроля за их целевым использованием.

Другим важным элементом нового порядка финансирования бюджетных издержек является внедрение учета операций по фиксации денежных средств на каждой стадии бюджетного и финансового исполнения бюджета.

Реально же процесс исполнения бюджета гораздо более детализирован. На уровне бюджетной единицы или распорядителя средств (конечного приобретателя бюджетных средств) достаточно четко прослеживаются следующие этапы:

— доведение объемов бюджетных назначений;

— доведение гарантированных лимитов финансирования ( исходя из степени реальной обеспеченности затрат источниками финансирования ), в пределах которых бюджетная единица ( распорядитель средств ) приобретает право принимать на себя финансовые обязательства по выплате денежного содержания и договоров с поставщиками и подрядчиками;

— объемы фактически заключенных соглашений ( в пределах предоставленных прав по финансовым обязательствам );

— объемы произведенных авансовых платежей по заключенным договорам ( специфика современной хозяйственной жизни );

— сумма счетов, поставщикамих к оплате и объемы других необходимых выплат (денежное содержание персосоглашений. );

— сумма средств, причитающаяся к выплате после проверки обоснованности предъявленных счетов-фактур, подтверждения оприходовдоговорамрно-материальных ценностей и объемов выполненных работ, начисления заработной платы и других видов денежного содержания;

— сумма фактического перечисления бюджетных средств со счета ( списание по бюджету, адекватное кассовому затрате ).

Наличие на центральном уровне информации о состоянии и движении бюджетных средств на каждой из этих стадий предоставляет мин фину и главным распорядителям средств федерального бюджета широкие возможности для гибкого маневрирования ресурсами и оперативного контроля за состоянием финансов, находящихся в распоряжении бюджетных единиц и распорядителей средств.

Детализация учета позволяет в ходе исполнения бюджета в более полной мере реализовать принцип обязательной сбалансированности бюджета, компенсировать диспропорции, неизбежно возникающие на этапе его прогнозирования в условиях нестабильной экономической ситуации.

Таким образом, органы федерального казначейства постепенно становятся органами, выполняющими все функции по исполнению доходной и расходной части федерального бюджета. И в бюджетном процессе происходит постепенный переход от банковской к казначейской системе исполнения федерального бюджета.

В условиях отсутствия казначейской системы это достигалось путем реализации менее избирательного механизма секвестирования с критическим недофинансированием ряда статей расходов бюджета. При развитии казначейской системы появляется возможность на основе четко определяемых объемов реальных потребностей наиболее рационально, выборочно проводить оптимизацию бюджетных потоков, снизить вероятность серьезных «прорывов» в финансировании, сделать процесс исполнения бюджета более плавным.

Компания казначейской системы исполнения бюджета по выгодам

Задачи и методы совершенствования исполнения доходной части федерального бюджета вытекают из необходимости преодоления существовавших в этом процессе недостатков.

До недавнего времени аккумуляция доходов в федеральный бюджет осуществлялась на бюджетных счетах, владельцами которых являлись налоговые органы. Они осуществляли регулирование федеральных налогов по уровням бюджетной системы и возвраты излишне зачисленных средств в профит федерального бюджета. Все регулирующие налоги налогоплательщиками зачислялись отдельными платежными поручениями на счета бюджетов разных уровней. А их учет осуществлялся Банком России, который четыре раза в месяц информировал Министерство финансов о суммах, поступивших доходов на счета доходов федерального бюджета, открытых в системе центробанка, а также в частных банках.

Данные сводок Государственной налоговой службы о налогах и платежах, поступивших в профит федерального бюджета, составлявшихся два раза в месяц не совпадали с отчетностью центрального банка из-за неточности учета отдельных видов и сумм доходов ( от внешнеэкономической деятельности и доходы, поступившие через ОПЕРУ центробанка ), а также в виду отсутствия выверки данных об уточненных налогоплательщиками и фактически зачисленных сумм налогов на региональном и локальном уровнях.

Главным недостатком старой системы аккумуляции и учета доходов федерального бюджета являлась ее неоперативность, так как между датой сбора и предоставления информации и реальным зачислением сумм поступивших налогов и платежей проходило 2-4 рабочих дня, а отчетность в разрезе видов доходов поступала лишь в конце месяца, следующего за отчетным.

Таким образом, действовавшая система учета доходов не позволяла своевременно получать информацию об объеме поступающих доходов, что отрицательно сказывалось на точности краткосрочных прогнозов о поступлении налогов и платежей в бюджет, установлении реальных лимитов по издержкам, предусмотренных в бюджете.

Поэтому с созданием и развитием единой системы казначейства стал осуществляться постепенный переход на новый механизм исполнения федерального бюджета по выгодам. Сегодня процесс перехода на новый порядок исполнения бюджета большинством территориальных органов казначейства уже завершен ( к началу 1996 года в 65 регионах ).

В тех же регионах, где органы казначейства созданы недавно, этот процесс продолжается. Он осуществляется во всех регионах примерно по одной схеме в несколько этапов. Рассмотрим его в общем виде применительно к Пермской области.

На первом этапе проделывается большая подготовительная работа. Запрашиваются и получаются:

. а). от администрации области, городов и районов:

— постановления об утверждении соответствующих бюджетов на текущий год;

постановления о предоставлении в текущем году льгот предприятиям и организациям в соответствующие бюджеты;

б). от финансовых органов:

номера текущих счетов бюджета области, городских и районных бюджетов;

решения о предоставлении отсрочек предприятиям и организациям по платежам в соответствующие бюджеты;

Сведения о предоставлении инвестиционных налоговых кредитов по видам налогов в разрезе предприятий с указанием их расчетного счета;

в). от налоговых органов:

уточненные списки налогоплательщиков с указанием их расчетных счетов и других реквизитов;

суммы произведенного взаимозачета между предприятиями и местными бюджетами и инвестиционного налогового кредита;

суммы отсрочки, с указанием сроков по штрафам и пеням, положенных налоговыми органами и др..

Составляются списки налогов, уплачиваемых в федеральный бюджет с указанием ставок налогов, нормативов отчислений и их удельных весов по разным уровням бюджетов. А также проводятся другие подготовительные операции.

Одновременно на этом же этапе в целях отработки отдельных функций по исполнению доходной части федерального бюджета территориальные органы казначейства до передачи им профитных счетов начинают осуществлять совместно с налоговыми органами параллельный учет доходов, их прогнозирование и полный контроль за формированием доходной базы федерального бюджета.

Для этого территориальные органы казначейства регулярно получают от налоговых органов выписки банка по счетам доходов с приложением копий платежных документов и копий реестров чеков по произведенным взаимозачетам между уровнями бюджетной системы. В двухдневный срок обрабатывают их, вносят всю информацию в свой банк данных и возвращают все документы обратно налоговым органам. И затем еженедельно, каждый понедельник, предоставляют вышестоящим органам казначейства сведения о суммах поступивших доходов в федеральный бюджет по видам налогов и платежей, согласно подразделениям новой бюджетной классификации.

Перед переходом на второй этап, территориальные органы казначейства доводят до налогоплательщиков через банки и налоговые органы информацию о переходе с конкретной даты на учет доходов казначейством и предъявляемые в связи с этим требования ( реквизиты заполнения платежного поручения на перечисление налогов, указываются сами открываемые номера счетов, виды регулирующих налогов ). А до самих территориальных органов казначейства Главное управление федерального казначейства доводит порядок фирмы работы по ведению учета доходов федерального бюджета и распределения регулирующих налогов между бюджетами различных уровней и другие необходимые методические указания, а также специально разработанные компьютерные программы, необходимые для работы.

Продолжительность реализации данного этапа компании исполнения бюджета по выгодам в каждом регионе зависит, главным образом, от оперативного создания организационной структуры и технического обеспечения территориальных органов казначейства.

Так, территориальным управлением по Пермской области и отделениями казначейства по районам города Перми этот этап был осуществлен полностью в 1994 году, а конкретнее:

— параллельный с налоговыми органами сбор и обработка информации о поступлении доходов в федеральный бюджет осуществлялся до 1 апреля 1995 года;

сбор информации от соответствующих финансовых, налоговых органов и администрации, подготовка и апробирование программного обеспечения, оповещение всех налогоплательщиков о переходе на новую систему исполнения бюджета были проведены непосредственно перед переходом на второй этап в марте 1995 года.

На втором ( основном ) этапе территориальным управлением и отделениями федерального казначейства по распоряжению Главного управления федерального казначейства в учреждениях центрального банка России и уполномоченных коммерческих банках открываются отдельные лицевые счета 99 на балансовых счетах 100 “доходы федерального бюджета “ и отдельного лицевого счета 01 на балансовом счете 090 “налоги, распределяемые органами федерального казначейства между бюджетами различных уровней “ и предоставляется право доверия на осуществление операций со средствами, поступающими в профит федерального бюджета. Одновременно лицевые счета 01-75 балансовых счетов 100 инспекции федеральной налоговой службы закрываются, а остатки на них на основании чеков органов казначейства перечисляются на лицевые счета 99 балансовых счетов 100.

С момента открытия лицевых счетов 01 и 99 на балансовых счетах 090 и 100 территориальные органы казначейства начинают выполнять функции по осуществлению операций со средствами, поступающими в профит федерального бюджета.

Все налоги и другие обязательные платежи, поступающие от налогоплательщиков, ежедневно перечисляются обслуживающими их банками в банк, где открыты счета казначейства. Регулирующие налоги ( налог на прибыль, налог на добавленную стоимость, подоходный налог и др. ) в полной сумме зачисляются на лицевой счет 01 балансового счета 090. А налоги и другие платежи, поступающие в полной сумме в федеральный бюджет зачисляются сразу на лицевой счет 99 балансового счета 100.

Органы федерального казначейства ежедневно получают в банках, где открыты их счета, выписки по счетам 090 и 100 с приложением одного экземпляра каждого платежного поручения на зачисление средств в доходы бюджета.

На этом этапе органы казначейства осуществляют постоянный контроль за своевременностью выполнения учреждениями банков платежных поручений налогоплательщиков по перечислению средств на счета казначейства и в случае выявления нарушений составляют акты и предъявляют банкам, допустившим нарушения, штрафные санкции.

За 9 месяцев 1996 года отделениями казначейства по Пермской области проведено 403 проверки своевременности исполнения банками платежных поручений налогоплательщиков по перечислению платежей в федеральный бюджет. Выявлено 12218 случаев нарушений на сумму более 270000 млн. рублей. Предъявлено штрафных санкций на сумму 24000 млн. рублей.

При получении выписок и приложенных к ним платежных документов проводится сверка сумм, указанных в выписках с приложенными платежными документами. В случае отсутствия платежных документов к отдельным суммам, указанным в выписках, эти суммы поступлений при обработке относятся на код лицевого счета “ Невыясненные поступления “.

Суммы невыясненных поступлений сообщаются налоговым органам, которые их выясняют.

После визуальной проверки документы отдельно по лицевому счету 01 балансового счета 090 и лицевому счету 99 балансового счета 100 обрабатываются на персональных ЭВМ. Для этого территориальными органами казначейства используется разработанная и предоставленная им Главным управлением федерального казначейства компьютерная программа “Казна “, являющаяся основным звеном в фирмы работы по исполнению доходной части федерального бюджета.

На основании данных платежного поручения, введенных в программу, в ней осуществляется множество операций.

Во-первых, ведется аналитический учет доходов федерального бюджета по видам налогов и платежей, иначе говоря происходит автоматическое заполнение:

сводных реестров поступивших доходов ( ф.1 ) на балансовых счетах 090 и 100, которые являются одними из основных документов для ведения последующего бухгалтерского аналитического и синтетического учета поступивших доходов. Сводные реестры содержат данные о налогоплательщиках ( код банка, номер счета ), номер платежного поручения, вид уплаченного налога, уплаченную сумму и др.;

В процессе проведения экономических реформ, в результате коренной ломки прежних механизмов управления экономикой, федеральный бюджет стал исполняться неудовлетворительно. Массовый характер приобрели случаи несвоевременного зачисления средств налогоплательщиков в профит федерального бюджета и средств федерального бюджета на счета получателей, а также случаи нецелевого использования этих средств.

В связи с этим большое значение и актуальность приобретает компания эффективного механизма исполнения бюджета и контроля за распределением и расходованием бюджетных средств, так как неэффективные методы исполнения бюджета сами становятся источником дестабилизирующих экономику факторов.

Сегодня становление федерального казначейства является одной из приоритетных задач в области бюджета и финансов в рамках программы Правительства России по развитию реформ и стабилизации российской экономики. На создание казначейства возлагаются большие надежды по упорядочению финансовых потоков между бюджетами, обеспечение своевременности и правильности зачисления платежей в бюджеты различных уровней, контроля за государственными средствами, а также более гибкому маневрированию государственными ресурсами.

Развитие казначейской системы исполнения федерального бюджета сопровождается фактическим разграничением и передачей функций и объемов работ, ранее выполняемых территориальными органами центробанка, Госналогслужбы России, местными финансовыми органами в органы казначейства, освобождая эти органы для решения других, более свойственных им задач.

Но нельзя сказать, что в настоящее время система казначейских органов развернута во всех регионах России. Это вызвано необходимостью ускорения темпов создания территориальных органов казначейства, формирования материально-технической базы, единой телекоммуникационной системы казначейских органов и внедрение нового механизма исполнения бюджета.

В работе рассматриваются вопросы необходимости и обоснованности создания казначейства, преимущества казначейской системы исполнения федерального бюджета, процесса развития казначейства России.

При написании работы использованы материалы периодической печати и фактические материалы собранные при прохождении практики в отделении федерального казначейства по Дзержинскому району города Перми.

Необходимость создания федерального казначейства

С середины 20-х годов функции казначейства были, в основном, переданы Госбанку. И до 1991 года Государственный банк СССР с его сетью банков на местах обеспечивал достаточно полный учет доходов, затрат и остатков федерального бюджета.

Однако действовавшая в СССР система исполнения бюджета имела существенный недостаток. Она приводила к наращиванию инфляционных процессов в стране, так как финансирование издержек производилось без учета реально поступающих доходов и носило эмиссионный характер.

В то же время с углублением экономических преобразований и коренным изменением состояния всей экономики нашей страны в процессе исполнения бюджета появилось множество других не менее значительных недостатков.

Во-первых, развитие рыночных процессов в Российской экономике сопровождалось разрушением централизованной государственной банковской системы и образованием разрозненной массы частных банков. Центрбанк России сосредоточил усилия на вопросах компании денежно-кредитного обращения и значительно снизил приоритетность вопросов исполнения федерального бюджета: был серьезно ослаблен учет бюджетных средств. А частные банки на местах не только устранились от контроля за использованием государственных федеральных средств, но и заинтересованы в отсутствии такого контроля.

Во-вторых, наряду с этим, законодательное закрепление самостоятельности бюджетов национально-государственных и административно-территориальных образований в рамках единой бюджетной системы Российской Федерации освободило местные финансовые органы от обязательного контроля за правильностью и целевым характером использования средств федерального бюджета.

В третьих, в области исполнения федерального бюджета по выгодам порядок, который существовал ранее характеризовался не только низкой оперативностью зачисления на счета федерального бюджета, длительными задержками, неполнотой и расхождениями в информации представляемой центробанком, но также передачи отчислений от поступлений по федеральным налогам и выгодам в местные бюджеты.

Вытекающие из этого дискретность процесса финансирования затрат из федерального бюджета, а также невозможность составления полноценных прогнозов на краткосрочную и среднесрочную перспективу снижала эффективность бюджетного исполнения.

В четвертых, в сфере издержек федерального бюджета действующая система носила отпечаток предельно централизованной директивной экономики, поскольку допускала их формирование лишь на стадии платежа, то есть на стадии, когда маневрирования государственными финансовыми ресурсами уже практически упущена.

В пятых, постановка учета бюджетных средств в банках не позволяла оперативно получать информацию о кассовых затратах и перечислении этих средств по назначению, а значит эффективно контролировать данные операции.

И в шестых, практически бесконтрольно осуществлялось использование средств многочисленных государственных внебюджетных фондов.

Утрата государственного контроля за поступлением и использованием средств федерального бюджета, отсутствие детального учета этих средств породило безответственное отношение к ним на всех уровнях, привело к ослаблению бюджетной дисциплины, а отсутствие объективной информации в условиях острой недостаточности бюджетных средств не позволяла перегруппировать финансовые ресурсы для наиболее рационального их использования в период осуществления рыночных преобразований в экономике.

Таким образом, действовавший механизм использования федеральных финансовых ресурсов слабо адаптирован к современным экономическим условиям, был не способен обеспечить прозрачность бюджета и эффективный контроль за целевым и рациональным использованием бюджетных средств, отягощен многоступенчатостью, характеризовался низкой оперативностью и раздробленностью, не позволял определить величину кассовых затрат и совершать разумный маневр государственными финансовыми ресурсами в условиях дефицита бюджета и создавал возможности их нецелевого использования.

Принципиально важно то, что с развитием рынка федеральный бюджет становится основным элементом, обеспечивающим управляемость экономикой. Значительный спад производства и высокий уровень инфляции требуют жесткого контроля за распределением и расходованием бюджетных средств. В то же время, в условиях, когда через бюджет перераспределяется около половины ВВП [17,3], неэффективные методы исполнения бюджета сами становятся генератором дестабилизирующих экономику факторов, и подлежат глубокой коррекции. Поэтому в данной ситуации возникла острая необходимость в проведении коренных преобразований в бюджетном процессе, то есть создании и внедрении новых более эффективных механизмов исполнения федерального бюджета.

В этот период было принято решение о том, что потерю прежних рычагов управления средствами федерального бюджета на местах должно возместить создание федерального казначейства Указом президента России от 8 декабря 1992 года № 1556 был в принципиальном, а постановлением Правительства Российской Федерации от 27 августа 1993 года № 865 в организационном плане решен вопрос о создании федерального казначейства в составе минфина России.

Указанные правовые акты положили начало воссозданию казначейской системы исполнения федерального бюджета. В процессе начавшегося ее формирования был решен ряд не только концептуальных, но и организационных, а также методологических вопросов. Тем не менее и сегодня часто можно услышать возражения против создания системы органов федерального казначейства.

Доводы тех экономистов, которые сомневаются в необходимости функционирования в нашей стране органов казначейства в основном сводятся к следующему:

утверждается, что создана еще одна, параллельная финансовым, банковским и налоговым органам система в составе федеральной исполнительной власти;

центр, таким образом грубо вмешивается в финансовые дела регионов, нарушая их законные права;

из рук министерств и ведомств вырывается последний рычаг управления подведомственной сферой.

Следует более подробно рассмотреть вопрос обоснованности каждого из них и вопрос о необходимости создания органов федерального казначейства.

Во-первых, закономерный и оправданный процесс суверенизации центробанка предопределил необходимость выполнения какой-то иной системой функций по исполнению федерального бюджета. В этой роли могли бы выступать финансовые органы, но их фактическая подчиненность органам власти субъектов федерации, а также конституционно закрепленное разграничение сфер ведения между федерацией и ее субъектами в вопросах бюджета, перенесли центр тяжести их внимания на исполнение самостоятельных бюджетов. Все это не позволяет финотделам в полной мере осуществлять контроль правильным и целенаправленным использованием средств федерального бюджета.

Роль же налоговых органов в исполнении федерального бюджета в нынешней ситуации, при низкой налоговой дисциплине сводится в основном к задаче контроля за выполнением законодательства о налогах.

Осуществление межбюджетного распределения поступающих налогов и фактическое распоряжение доходными счетами федерального бюджета уходит на второй план. Это приводит к низкой оперативности зачисления доходов на счета федерального бюджета и передаче в местные бюджеты отчислений от федеральных налогов. Практически ни одна из вышеперечисленных структур не контролирует использование средств государственных ( федеральных ) внебюджетных фондов. Эта функция возложена на органы федерального казначейства и его территориальные отделения.

Во-вторых, фирма федерального казначейства не изменяет законодательно установленного распределения объема полномочий в области бюджета между федеральной властью и властью на уровне субъектов федерации. Реализуя свои функции федеральное казначейство не вторгается в сферу, лежащую за рамками интересов федерации. Именно то, что ответственность и полномочия в исполнении федерального бюджета распылены между многими разнородными структурами, а потому и реализуются неудовлетворительно, принято решение об фирмы единой системы органов федерального казначейства.

В-третьих, те средства, которые выделены в бюджете на покрытие издержек по компании казначейства, обернутся многократной отдачей за счет увеличения эффективности бюджетных затрат, появления возможности маневрирования бюджетными средствами в процессе исполнения бюджета, прекращения их нецелевого использования.

Так, например, на становление органов федерального казначейства по Приморскому краю в 1993-1994 годах было затрачено около 2 млрд. рублей. В ходе осуществления этими органами закрепленных за ними функций по исполнению бюджета возвращено в бюджет в виде санкций и штрафов почти 3,8 млрд. рублей.

И в-четвертых, бюджетные полномочия правительственных учреждений, отвечающих за те или иные сферы деятельности, никак не ущемляются с началом функционирования казначейства. Федеральное казначейство не только не претендует на их права по распоряжению средствами федерального бюджета, но напротив, способствует их полноценной и эффективной реализации. В действующих условиях значительная часть аппарата министерств и ведомств занята оформлением платежных документов на перечисление бюджетных средств элементам подведомственной системы, работой с банками по контролю за доведением этих средств по назначению. Формирование федерального казначейства и выполнение им этих функций, причем с лучшим качеством по оперативности и гарантированности доведения бюджетных средств по указанию все тех же министерств и ведомств, позволяет последним сосредоточиться на вопросах своей непосредственной деятельности. Следует отметить, что при этом объем распорядительных бюджетных прав министерств и ведомств не ущемлен, а управляемость, подконтрольность, защищенность бюджетных средств от несанкционированного использования многократно возрастает.

Таким образом, необходимость создания органов федерального казначейства связана с решением целого комплекса проблем:

1. Повышение эффективности использования бюджетных средств, появление возможностей маневрирования бюджетными средствами в процессе исполнения бюджета, прекращение их нерационального и нецелевого использования;

2. Повышение оперативности зачисления доходов на счета федерального бюджета;

3. Предоставление федеральным органам власти и управления оперативной и достоверной информации об исполнении бюджета;

4. Повышение оперативности контроля за процессом перечисления и использования бюджетных средств;

5. Достижение большей сбалансированности бюджета по выгодам и затратам и др.

Сегодня система федерального казначейства хотя еще и не сформирована полностью, но тем не менее уже приступила к выполнению своих функций. И первый опыт работы казначейских органов позволяет сделать вывод о положительном влиянии, оказываемом ими на ход бюджетного процесса. В частности, с началом работы органов казначейства территории стали получать более упорядоченную и понятную схему финансирования объектов, программ за счет федерального бюджета, при которой по всей вертикали средства физически не попадают на счета соответствующих распорядителей, а доводятся до конечных потребителей на основании распорядительных решений их вышестоящих органов через казначейские счета. Если раньше имели место случаи задержки зачисления средств предприятиям, организациям до 30 дней и более, то в настоящее время ассигнования доводятся потребителям федерального бюджета органами федерального казначейства в течении 1-2 дней после их поступления. За счет изменения схемы финансирования сокращено денежных трансакции, сократилась цепочка бюджетных счетов. Начиная с 1994 года используются такие специфические инструменты финансирования, как казначейские векселя, налоговые освобождения и казначейские обязательства. Там, где органы казначейства заменили налоговые инспекции по расщеплению налогов, регулирование доходных источников, учет доходов бюджета стали осуществляться не два раза в месяц, а практически ежедневно. А это означает, что финансовые ресурсы не попадают под влияние инфляции и каждый день поступают на счета бюджетов всех уровней бюджетной системы.

Органами федерального казначейства принимаются административные и организационные меры по повышению бюджетной дисциплины. Сегодня уже существенно укреплен предварительный и текущий контроль за использованием бюджетных средств. Так за 1994 год органами федерального казначейства было осуществлено около 31 тысячи проверок банков и их филиалов, а также организаций и учреждений по вопросам своевременности зачисления средств налогоплательщиков в профит федерального бюджета и средств федерального бюджета на счета получателей, а также целевого использования этих средств. Выявлено 77 тысяч случаев нарушений на сумму 575,8 млрд. рублей. За допущенные нарушения предъявлены финансовые санкции на сумму 102,1 млрд. рублей. А с января по ноябрь 1995 года проведено свыше 31 тысячи проверок. И выявлено 125 тысяч фактов нарушений на общую сумму 1 трлн. рублей, предъявлено штрафных санкций на сумму 179,5 млрд. рублей. И эта работа только разворачивается.

В условиях кризиса банковской системы, казначейство аккумулирует средства федерального бюджета на своих счетах и выступает гарантом защиты этих средств от возможных негативных последствий этого кризиса.

Расширение объемов финансирования затрат через систему федерального казначейства поставило под жесткий ежедневный государственный контроль движение и целевое использование средств федерального бюджета, повысило их управляемость и защищенность.

Для того, чтобы предотвратить неконтролируемые колебания обменного курса национальной валюты казначейство в течение всего 1995 года обеспечивало относительную равномерность финансирования бюджетных издержек и максимальную децентрализацию бюджетных средств при осуществлении выплат.

Таким образом, решение о создании органов федерального казначейства является полностью обоснованным и своевременным. И сегодня следует ставить вопрос не о целесообразности деятельности казначейства, а о необходимости ускорения темпов создания его территориальных органов, формирования материально-технической базы, единой телекоммуникационной системы казначейских органов и повышении эффективности их работы на основе совершенствования отечественного и зарубежного опыта.

Структура, задачи и функции казначейства

Вся концепция создания казначейства в Российской Федерации сегодня основана на идее эволюционности и постепенности с тем, чтобы обеспечить включение в бюджетный процесс новой структуры максимально “мягким” образом. Это относится к распространенности казначейской системы исполнения бюджета в территориальном, отраслевом и функциональных аспектах.

За прошедшие 3 года, с момента принятия решения о создании органов федерального казначейства на центральном, региональном и территориальном уровне была проделана большая работа по формированию единой казначейской системы.

Первоначально на центральном уровне было создано Главное Управление федерального казначейства и осуществлена подготовка к переходу на новую систему финансирования. В организационном плане создан операционно-контрольный отдел, главная бухгалтерия по операциям федерального казначейства, отдел электронно-информационной поддержки, была создана и апробирована локальная компьютерная сеть, обеспечивающая учет перечисления средств с главного счета по издержкам федерального бюджета в разрезе разделов, глав и статей бюджетной классификации в автоматическом режиме.

Вместе с этим, параллельно, с первого квартала 1993 года началось создание территориальных органов казначейства. Однако, 1993 год был годом решения организационных проблем и технических вопросов по функционированию казначейства и его территориальные органы в этот период были сформированы лишь в нескольких регионах порядке проведения эксперимента. Основная работа по созданию территориальных органов казначейства стала осуществляться с начала 1994 года.

В начале 1994-1995 годах происходило планомерное увеличение территорий, охваченных казначейской системой. Этот процесс осуществлялся в соответствии с графиком формирования и развертывания казначейской системы в регионах России, который к началу 1996 года в основном объеме был выполнен.

Таким образом, 1994-1995 годы стали для казначейства периодом, когда оно приобрело черты полномасштабной системы, органы которой распространены почти на всей территории России.

В целом к началу 1996 года к выполнению своих задач и функций на региональном уровне приступило 80 управлений федерального казначейства по субъектам России и на локальном уровне 2011 отделений федерального казначейства по районам и городам. При этом следует помнить, что административно-территориальных единиц в субъектах федерации 3833 и развертывание сети территориальных органов казначейства в настоящее время еще не закончено, оно активно продолжается с учетом возможностей создания межрайонных отделений.

На сегодняшний день за рамками казначейской системы остались шесть субъектов федерации: Республика Башкортостан, Кабардино-Балкарская Республика, Республика Татарстан, Ингушская Республика, Тюменская и Калининградская области. Здесь вопрос о создании органов казначейства пока не решен, несмотря на неоднократные предложения мин фина по созданию казначейских органов в этих регионах.

Система органов федерального казначейства представляет собой единую централизованную систему, построенную по принципу многоуровневой и иерархической фирмы, где каждый уровень ( федеральный, региональный и локальный ) имеет свои задачи, функции и специфику.

К федеральному уровню относится Главное Управление федерального казначейства минфина России. Оно является органом управления всей казначейской системой и ему подчинены все нижестоящие территориальные органы казначейства.

Структура органов федерального казначейства

К региональному уровню относятся территориальные управления федерального казначейства, входящие в состав России республик, областей, краев, городов Москвы и Санкт-Петербурга.

Локальный уровень охватывает отделения федерального казначейства городов республиканского, краевого, областного подчинения, сельских районов, районов в городах республиканского, краевого и областного подчинения ( за исключением городов районного подчинения ).

Органы казначейства имеют статус самостоятельной федеральной службы, являются юр. лицами, имеют самостоятельные сметы затрат и текущие счета в учреждениях банков для выполнения хозяйственных функций и печать со своим наименованием. Казначейство подчиняется Министру финансов России.

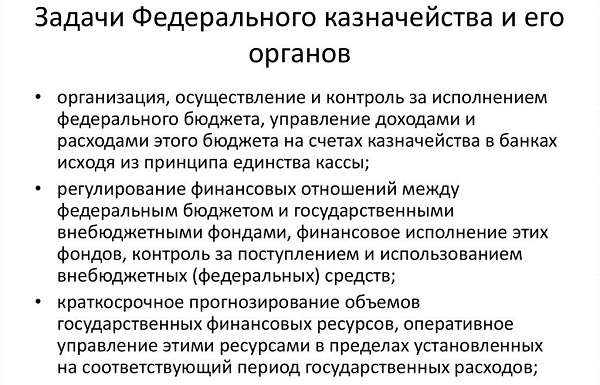

Главными задачами органов казначейства являются следующие:

— Компания, осуществление и контроль за исполнением федерального бюджета, управление его выгодами и затратами на счетах казначейства в банках, исходя из принципа единства кассы;

— регулирование финансовых отношений между федеральным бюджетом и государственными внебюджетными фондами, финансовое исполнение этих фондов, контроль за поступлением и использованием внебюджетных ( федеральных ) средств;

— осуществление краткосрочного прогнозирования объемов государственных финансовых ресурсов, оперативное управление этими ресурсами в пределах, установленных на соответствующий период государственных издержек;

— сбор, обработка, анализ информации о состоянии государственных финансов, представление высшим законодательным и представительным органам государственной власти и управления России отчетности об операциях правительства по федеральному бюджету;

— управление и обслуживание совместно с российским ЦБ и другими уполномоченными банками государственного внутреннего и внешнего долга России;

— разработка методологических и инструктивных материалов, порядка ведения учетных операций по вопросам, относящимся к компетенции казначейства, ведение учета государственной казны России;

В соответствии с возложенными задачами, казначейство выполняет множество разнообразных функций. Все выполняемые казначейством функции рассмотрим в разрезе его иерархического устройства. Это связано с тем, что функции федерального, регионального и локального уровней казначейской системы различны и имеют свою специфику.

Особенность функций, возложенных на Главное Управление определяется тем, что оно руководит работой всех органов казначейства и организует через них бюджетное и финансовое исполнение федерального бюджета и финансовое исполнение внебюджетных фондов, а также осуществляет выполнение других функций. В соответствии с этим Главное Управление федерального казначейства: подготавливает проекты законодательных и иных нормативных актов, разрабатывает и утверждает методические и инструктивные материалы, устанавливает порядок ведения учета и составления отчетности по вопросам, относящимся к компетенции казначейства.

Как центральный орган казначейства, Главное Управление получает, обобщает и анализирует отчеты территориальных органов казначейства о проделанной работе и представляет высшим органам государственной власти и управления отчетность о результатах исполнения федерального бюджета и состоянии бюджетной системы Российской Федерации.

В целях улучшения компании исполнения и контроля за исполнением федерального бюджета, Главное управление в своей работе активно взаимодействует с российским центральным банком, Государственной налоговой службой России и другими центральными органами государственной власти и управления. В частности совместно с центробанком оно принимает участие в разработке и реализации согласованной денежно-кредитной политики, обеспечивает управление и обслуживание государственного внутреннего и внешнего долга Российской Федерации, осуществляет размещение на возвратной и платной основе централизованных финансовых ресурсов.

Из множества функций, выполняемых Главным управлением необходимо особо отметить следующую: осуществление управления выгодами и издержками федерального бюджета и иными централизованными финансовыми ресурсами, находящимися в ведении Правительства, распоряжение средствами, числящимися на соответствующих счетах в банках ( за исключением средств федеральных внебюджетных фондов и внебюджетных средств ), а также осуществляет операции с этими средствами.

Специфика функций, возложенных на территориальные управления федерального казначейства определяется тем, что они являются промежуточным звеном казначейской системы. С одной стороны территориальные управления организуют работу подчиненных им отделений федерального казначейства на локальном уровне и выполняют некоторые функции свойственные Главному управлению, а с другой стороны сами находятся в подчинении у Главного управления и выполняют некоторые основные функции по непосредственному исполнению и контролю за исполнением федерального бюджета, возложенные на территориальные отделения федерального казначейства.

О первых, организационных, функциях мы уже говорили, поэтому особенно внимательно следует остановиться на рассмотрении последних. Для этого сгруппируем их по трем основным направлениям деятельности казначейства:

1. исполнение бюджета по выгодам;

2. исполнение бюджета по затратам;

3. Контроль за исполнением бюджета;

Территориальные органы казначейства на соответствующих территориях осуществляют бюджетное и финансовое исполнение федерального бюджета и финансовое исполнение федеральных внебюджетных фондов.

При исполнении федерального бюджета по выгодам, органы казначейства регионального и локального уровня также выполняют большую группу функций:

— ведут учет средств, поступающих в профит федерального бюджета по видам налогов и других платежей согласно классификации доходов бюджетов России;

— осуществляют распределение в установленных размерах налогов и других платежей между федеральным бюджетом, бюджетами субъектов федерации и местными бюджетами;

— обеспечивают по представлению государственных инспекций федеральной налоговой службы, на основании заключений формы 21, возврат излишне взысканных и уплаченных налогов и других платежей;

— обрабатывают, обобщают и анализируют всю информацию о поступающих выгодах в федеральный бюджет;

— на основе полученных данных о состоянии финансовых ресурсов и исполнении бюджета составляют краткосрочные прогнозы объемов поступлений в профит федерального бюджета;

При исполнении бюджета по издержкам органы казначейства ведут сводные реестры распорядителей бюджетных средств, в которых отражают всю необходимую информацию о финансируемых предприятиях, учреждениях, организациях: юридические адреса, телефонные аппараты их руководителей, номера текущих и бюджетных счетов, их назначение и многое другое. Учет ассигнований для открытого финансирования ведут на отдельных лицевых счетах по каждому распорядителю займа, главному разделу, подразделу, виду затрат и целевым статьям экономической классификации.

Территориальные органы казначейства выполняют операции со средствами федерального бюджета, федеральных внебюджетных фондов и осуществляют финансирование издержек со счетов казначейства в учреждениях банков. Они доводят до получателей средств федерального бюджета лимиты финансирования. И обеспечивают в соответствии с доведенными до них Главным управлением федерального казначейства установленными размерами ассигнований целевое финансирование предприятий, учреждений, организаций. А также осуществляют постоянный ежедневный анализ исполнения федерального бюджета по затратам.

Другой важной функцией территориальных органов казначейства является осуществление краткосрочного прогнозирования и кассового планирования затрат федерального бюджета по соответствующим территориям. Так, они осуществляют прогнозирование и планирование на ближайший период, сумм издержек на финансирование отдельных федеральных целевых программ. Например, по выплате компенсаций и предоставлению льгот лицам, пострадавшим от радиоактивных воздействий при ликвидации последствий аварии на Чернобыльской АЭС, аварии на ПО » Маяк» и сбросов радиоактивных отходов в реку Теча, испытаний на Семипалатинском полигоне, делая расчеты на основании информации о льготах, компенсациях и количестве лиц, имеющих на это право.

Совместно с уполномоченными банками, территориальные органы казначейства осуществляют управление и обслуживание государственного долга России. Курируют вопросы, связанные с государственными займами, казначейскими обязательствами и другими ценными бумагами. И выполняют поручения вышестоящего органа казначейства по финансированию внутреннего долга Российской Федерации.

Наряду с исполнением федерального бюджета по выгодам и издержкам территориальные органы казначейства выполняют контрольные функции. Это в первую очередь определяет важность казначейства как органа финансового контроля.

Основной упор в своей деятельности казначейство делает на текущий контроль за целевым использованием средств, выделяемых предприятиям, учреждениям, организациям на возвратной и безвозвратной основе из федерального бюджета. В частности, территориальные органы казначейства проводят анализ отчетов об исполнении затрат, которые ежемесячно представляются им всеми бюджетными учреждениями и организациями; проверяют правдивость отраженной в них информации, сверяя итоговые суммы отчетов с выписками банков по счетам этих учреждений и организаций, а также проводят различные проверки с непосредственным выходом на место. Круг проверок очень широк, он включает:

— проверки по фактам размещения бюджетных средств на депозитных счетах;

— проверки своевременности и полноты выплаты заработной платы, стипендий и других денежных выплат работникам данных учреждений и организаций;

— проверки целевого использования средств, выделенных на финансирование государственных капитальных вложений;

— проверки целевого использования средств краткосрочной финансовой поддержки, выделенных из федерального бюджета предприятиям и другие проверки.

В целях повышения оперативности зачисления доходов на счета бюджета и средств бюджета на счета получателей, на органы казначейства возложены функции по контролю за своевременностью совершения банками операций с бюджетными средствами. Они осуществляют проверки своевременности исполнения банками платежных поручений на перечисление налогов и других платежей в федеральный бюджет и зачисления бюджетных средств на счета получателей. Также могут проводить другие проверки по письменным указаниям вышестоящего органа казначейства.