Унитарное предприятие

Унитарное предприятие – это коммерческая организация, которая не наделена собственником правом собственности на закреплённое за ней имущество.

Такие предприятия называются унитарными предприятиями, так как их имущество является неделимым и не может быть распределено по вкладам, паям, долям, акциям.

В такой форме могут быть созданы только государственные и муниципальные предприятия.

Фирменное наименование унитарного предприятия должно содержать указание на собственника его имущества.

В уставе должно быть четко указано, кому (Российской Федерации, какому конкретно субъекту Российской Федерации или органу местного самоуправления) принадлежит имущество унитарного предприятия на праве собственности. При этом имущество (соответственно, государственное или муниципальное) принадлежит унитарному предприятию на праве хозяйственного ведения или оперативного управления.

Типы унитарных предприятий

Унитарные предприятия могут быть трёх типов:

федеральное государственное унитарное предприятие (ФГУП),

государственное предприятие субъекта Российской Федерации (ГУП);

муниципальное предприятие (МУП) — унитарное предприятие муниципального образования.

Сущность унитарного предприятия

Унитарность – это специфическая форма организации деятельности, которая характеризуется следующими признаками:

создание юридического лица с помощью выделения собственником определенного имущества;

сохранение за учредителем права собственности на передаваемое имущество;

закрепление имущества за юридическим лицом на праве хозяйственного ведения или оперативного управления;

неделимость передаваемого имущества;

наличие единоличного органа управления.

Основные причины создания унитарных предприятий

К основным причинам, по которым создаются унитарные предприятия, необходимо отнести такие причины:

осуществление отдельных дотируемых видов деятельности и ведение отдельных производств, работающих с убытком;

осуществление деятельности по решению целого ряда социальных задач, в том числе реализации отдельных товаров, работ и услуг по минимальным ценам;

необходимость использования имущества, приватизация которого запрещена.

Цель деятельности унитарных предприятий

Так как в соответствии с п. 2 ст. 50 и ст. 113 Гражданского кодекса Российской Федерации унитарные предприятия являются коммерческими юридическими лицами, то их деятельность направлена на извлечение прибыли в пользу собственника имущества — государства или муниципального образования, а также для покрытия собственных расходов.

Кроме этого целью деятельности является не только извлечение прибыли, но и удовлетворение интересов государства, обеспечение государственных нужд.

При этом в зависимости от способа закрепления имущества выделяется два вида унитарных предприятий (п. 2 ст. 113 ГК РФ):

унитарные предприятия, основанные на праве хозяйственного ведения (ст. 114 ГК РФ);

унитарные предприятия, основанные на праве оперативного управления (казённые предприятия; ст. 115 ГК РФ).

Учредительные документы унитарного предприятия

Учредительным документом унитарного предприятия являются:

решение об учреждении федерального государственного предприятия. Такое решение принимается Правительством Российской Федерации или федеральными органами исполнительной власти в соответствии с актами, определяющими компетенцию таких органов;

решение об учреждении государственного предприятия субъекта Российской Федерации или муниципального предприятия принимается уполномоченным органом государственной власти субъекта Российской Федерации или органом местного самоуправления в соответствии с актами, определяющими компетенцию таких органов;

Документом, определяющим порядок управления унитарного предприятия, является его устав.

Устав унитарного предприятия

Учредительным документом унитарного предприятия считается устав организации, который утверждается министерством, ведомством или другим федеральным органом.

Устав государственного и муниципального предприятия должен содержать, кроме обычных сведений, характерных для каждого юридического лица, информацию о предмете и целях его деятельности, а также о величине уставного фонда организации.

Уставный фонд государственного унитарного предприятия

Размер уставного фонда государственного унитарного предприятия должен быть равен не менее чем 5000 МРОТ, а муниципального унитарного предприятия должен составлять не менее чем 1000 МРОТ.

Имущество унитарного предприятия

К способам использования имущества унитарного предприятия относятся использование имущества на праве:

При способе оперативного управления унитарное предприятие (казенное предприятие) имеет право распоряжаться закрепленным за ним имуществом, выпускаемой продукцией и доходом от реализации товаров, работ или услуг только на основании согласия собственника.

Источники формирования имущества унитарного предприятия

Источниками формирования имущества унитарного предприятия являются:

имущество, которое передается предприятию на основании решения собственника для оплаты уставного фонда;

другое имущество, которое передается предприятию по решению собственника;

прибыль, которая была получена при осуществлении хозяйственной деятельности предприятия;

полученные кредитные и заемные средства;

начисленные суммы амортизационных отчислений;

осуществленные предприятием капитальные вложения;

полученные дотации из бюджета;

дивиденды (доходы), подлежащие уплате хозяйственными обществами и товариществами, в уставных капиталах которых есть доля предприятие;

добровольные взносы и пожертвования от организаций и граждан;

иные источники, не противоречащие законодательству РФ, в том числе, например доход от операций сдачи имущества в аренду.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Государственное унитарное предприятие (ГУП)

Государственное унитарное предприятие (ГУП) – это коммерческая организация, у которой нет прав на какое-либо имущество, закрепляемое за ней собственником данного имущества. Имущество таких организаций является неделимым и не предусматривает возможность распределения по вкладам, в том числе и между работниками данного предприятия.

Государственное унитарное предприятие и нормативная база

В Российской Федерации основными федеральными законами, регламентирующими деятельность государственных унитарных предприятий, являются Гражданский кодекс и федеральный закон от 14.11.2002 г. № 161-ФЗ «О государственных и муниципальных унитарных предприятиях».

Проведение закупок государственными унитарными предприятиями на собственные средства регулируется федеральным законом Российской Федерации от 18.07.2011 г. № 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц».

В части расходования предоставленных бюджетных средств, начиная с 01.01.2017, проведение закупок регулируется федеральным законом от 05.04.2013 года № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (вступил в силу с 01.01.2014 г.).

Цель создания государственного унитарного предприятия

Государственные унитарные предприятия являются коммерческими юридическими лицами. Их деятельность направлена на извлечение прибыли в пользу собственника имущества — государства, а также ведётся для покрытия собственных расходов.

Кроме этого, безусловно, целью деятельности государственного унитарного предприятия является не только извлечение прибыли, а и решение тех или иных задач государства, удовлетворение публичных интересов государства, обеспечение государственных нужд на коммерческой основе.

Причины создания государственного унитарного предприятия

Среди основных причин, почему создается именно государственное унитарное предприятие, следует выделить следующие причины:

Требуется осуществление деятельности по решению тех или иных социальных задач, включая также реализацию каких-либо услуг или же товаров по минимальной стоимости, а также организацию товарных и закупочных интервенций по товарам, относящихся к категории первой необходимости.

Нужно использовать определенное имущество, которое невозможно приватизировать.

Должны обеспечиваться отдельные дотируемые виды деятельности или же вестись какие-либо убыточные производства.

Способы закрепления имущества за государственным унитарным предприятием

В отношении имущества, закрепляемого за государственным унитарным предприятием, следует отметить, что:

Создается юридическое лицо посредством выделения собственником некоторой массы имущества, а не объединением собственности со стороны нескольких лиц.

Имущество закрепляется за определенным юридическим лицом на ограниченных правах.

Сохраняется полное право собственности на любое имущество за учредителем.

Имущество является абсолютно неделимым.

При этом в зависимости от способа закрепления имущества выделяется два вида унитарных предприятий (п. 2 ст. 113 ГК):

унитарные предприятия, основанные на праве хозяйственного ведения (ст. 114 ГК России);

унитарные предприятия, основанные на праве оперативного управления.

Государственные унитарные предприятия, основанные на праве хозяйственного ведения

Предприятия, основанные на праве хозяйственного ведения, формируется по решению уполномоченного на это действие государственного органа или же определенного органа местного самоуправления.

В данном случае в качестве учредительного документа используется устав компании, который в любом случае должен утверждаться министерством, ведомством или же каким-либо иным федеральным органом, который действующим законодательством наделен функциями координирования и регулирования деятельности компаний в данной отрасли.

Государственные унитарные предприятия, основанные на праве оперативного управления

Предприятия, основанные на праве оперативного управления основываются на базе того имущества, которое на данный момент находится в федеральной собственности, муниципальной собственности или же собственности различных субъектов РФ.

Такое государственное унитарное предприятие в качестве учредительного документа использует устав, который утверждается правительством, субъектом страны или же органом местного самоуправления, у которого имеются соответствующие полномочия.

Источники формирования имущества государственного унитарного предприятия

Перечислим источники формирования имущества государственного унитарного предприятия:

Имущество, которое передается компании по личному решению собственника в качестве оплаты уставного фонда;

Другое имущество, которое по собственному желанию передается собственником в управление компании;

Различные заемные средства, включая также кредиты банков;

Прибыль, которая была получена вследствие хозяйственной деятельности;

Дотации из бюджета и различные капитальные вложения;

Пожертвования от предприятий, организаций, граждан или же учреждений;

Доходы, которые были получены от различных хозяйственных товариществ и обществ, в уставных капиталах которых принимает участие данное предприятие;

Другие источники, которые являются не противоречащими действующему законодательству РФ, включая также доходы тот сдачу в аренду определенного имущества.

Государственное унитарное предприятие имеет размер уставного фонда не менее 500 тыс. рублей.

Взаимоотношения между государственным унитарным предприятием и собственником его имущества

В частности, постановлениями утверждены Правила разработки и последующего утверждения программ деятельности унитарных предприятий, а также определения той части прибыли таких предприятий, которая должна быть перечислена в федеральный бюджет.

Особенности работы государственного унитарного предприятия

Перечислим особенности работы государственного унитарного предприятия:

В фирменном наименовании, которое имеют государственные унитарные предприятия, должно присутствовать имя собственника имущества, закрепленного за этой компанией.

Имущество, которое выделяется данному предприятию в процессе его формирования, находится в государственной собственности, в то время как компания пользуется им на разных правах.

Устав предприятия должен включать в себя четкую информацию, кому конкретно принадлежит имущество данного предприятия, то есть о собственнике всего имущества.

Помимо

этого стоит отметить, что государственные унитарные предприятия всецело

отвечают по взятым на себя обязательствам всем имуществом, и при этом не несут

никакой ответственности по обязательствам со стороны собственника данного

имущества.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Что такое унитарное предприятие?

Унитарное предприятие – это коммерческая организация, главная особенность которой в том, что право собственности компании на имущество здесь отсутствует. «Унитарный» означает единый, неделимый, т.е. имущество нельзя разделить на доли, как это делается в акционерных обществах. Унитарным может быть не только предприятие, но даже целое государство.

Учредители и виды унитарных организаций

Учредителями унитарного предприятия могут быть:

И не могут быть физические и юридические лица. Правовой статус УП регулируется №161-ФЗ «О государственных и муниципальных унитарных предприятиях». Устав унитарных предприятий утверждается ведомствами, министерствами или прочими федеральными органами. Кроме стандартных сведений, он должен содержать информацию о целях и предмете деятельности УП, а также о величине его уставного фонда.

Унитарные организации делятся на некоммерческие и коммерческие, а последние на государственные (наиболее важные для экономики страны) и муниципальные УП. Разделение показано на схеме ниже.

Кроме того, по типу управления имуществом унитарные предприятия делятся на:

Коммерческие УП используют право хозяйственного ведения, а казенные предприятия и учреждения оперативное управление (ст. 114 и 115 ГК РФ). В виде фабрик и заводов последние известны в России с 18 века.

| Признак | Оперативное управление | Хозяйственное ведение |

| Правомочия | Распоряжение любым имуществом только с согласия собственника. Предприятие занимается реализацией продукцией самостоятельно. | При распоряжении движимым имуществом не требуется согласие учредителя. При распоряжении недвижимым имуществом – требуется. |

| Ответственность | Субсидиарная ответственность учредителя (право взыскания долга с другого лица, в том числе с государства). | Самостоятельная ответственность. Возможность банкротства (неспособность погасить кредиторскую задолженность). |

| Примеры предприятий | ФКУ «Единый расчетный центр Министерства обороны РФ», МКП г. Ижевска «Горсвет», МКП г. Калининграда «Управление капитального строительства» | ГУП Республики Тыва «Макаронпром», МУП г.Апатиты «Рембыттехника», ГУП Ростовской области «Аптека 398» |

Государственное унитарное предприятие

По административно-территориальному делению выделяют:

1. Федеральные государственные унитарные предприятия (ФГУП)

ФГУП имеют своим учредителем институты РФ и как коммерческие юридические лица преследуют две цели: реализацию определенных задач государства на федеральном уровне и получение прибыли, которая, однако, нередко имеет второстепенное значение. Имущество такого предприятия может формироваться из заемных средств банков, государственных дотаций, собственной прибыли и др. Примеры организаций:

Интересный факт : ФГУП «Почта России» (крупнейшее ФГУП в РФ) недавно было реорганизовано в акционерное общество (АО). Этот шаг можно расценивать как попытку привлечь инвестиции для реорганизации деятельности, а также как поиск источника финансирования при наличии долгов.

Вообще не следует путать государственные унитарные предприятия (как организационно-правовую форму) с юридическими лицами, у которых доля акций принадлежит государству: у унитарных предприятий нет акций. Например, ФГУП «Охрана» Росгвардии – это федеральное государственное унитарное предприятие, а ПАО «Сбербанк» — это акционерное общество, контрольный пакет акций которого принадлежит Минфину РФ. Остальные акции принадлежат иностранным и российским компаниям, а также частным инвесторам. Для Сбербанка прибыль является приоритетной задачей.

2. Государственные унитарные предприятия субъектов РФ (ГУП)

ГУП очень похожи на предыдущий пункт, с той разницей, что их учредителями являются субъекты РФ. Уставный фонд ГУП должен составлять не менее 5000 МРОТ, величина федерального МРОТ с 2021 года 12 792 руб. в месяц. В регионах допустимы свои ставки, но не ниже федерального значения.

Банкротство ГУП вполне возможно. Например, в 2020 году на грани банкротства оказался «Ленгипроинжпроект» (ЛГИП), который не расплатился со своим подрядчиком и должен около 20 млн. рублей. Рассмотрение дела пока отложено. В 2018 г. в такой же ситуации находился саратовский ГУП «Сартехинвентаризация» (БТИ), не плативший сотрудникам зарплату, однако все же сумевший погасить долги. Альтернативой банкротству при невыполнении обязательств может служить приватизация, т.е. передача ГУП в частные руки.

Другие примеры предприятий:

![]()

Муниципальное унитарное предприятие

В отличие от ГУП, такая организация создается муниципалитетом, а работа регламентирована нормативными актами органов местного самоуправления (администрация районов, городов). Размер уставного фонда МУП должен быть не менее 1000 МРОТ.

Понятно, что здесь риск банкротства еще выше, чем в предыдущем случае: например, в 2017 году банкротом стало МУП «Автотранспортные перевозки» в Северо-Западном округе, МУП ЖКХ «Энергия» и др. Примеры организаций:

Мнение экономистов : считается, что МУП является неэффективной организационно-правовой формой экономической деятельности. Производительность труда работников МУП по оценкам в 4-5 раз ниже, чем у работников иных организационно-правовых форм. Почему же она выживает? Потому что эта форма удобна для решения оперативных задач чиновниками муниципальных властей.

Сферы экономики, где обязательны формы собственности УП:

Производственное унитарное предприятие

В отличие от российских ГУП и МУП, в Беларуси используется другое разделение:

производственное унитарное предприятие (ПУП)

торговое унитарное предприятие (ТУП)

Основной вид деятельности ТУП – продажа продукции, тогда как ПУП занимаются ее производством. Примеры:

В России ПУП отсутствуют. Интересно, что в Беларуси УП дают около 70% ВВП (существенно выше, чем в России и Европе), поскольку страна в большой части сохранила советскую модель функционирования экономики.

Продукция ПУП востребована на внутреннем рынке и частично идет на экспорт, так что ПУП и ТУП еще и наиболее популярные формы предприятий на территории Беларуси. ПУП Беларуси самостоятельно определяет размер своего уставного фонда.

Статистика

На конец 2019 года в РФ насчитывалось около 17 тыс. унитарных предприятий разного уровня (по данным ФНС России), однако ежегодно наблюдается тенденция к снижению их количества. В России в унитарных организациях работают около 3,5 млн. человек, т.е. примерно 2.5% общего населения страны.

Топ-3 унитарных предприятия по объему годовой выручки в РФ (по данным СПАРК):

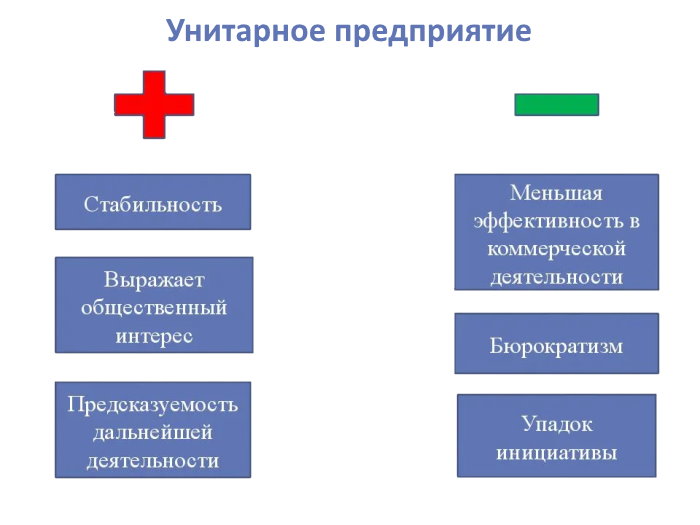

Причины создания, плюсы и минусы УП

Преимущества по сравнению с другими организационно-правовыми формами собственности:

Недостатки :

Мировой опыт

В зарубежных странах используется различная терминология для обозначения предприятий унитарного типа. В Дании это государственные корпорации, в Италии субъекты публичного права, в Швеции – государственные коммерческие агентства. В России как синоним УП очень часто используют формулировку «госсектор». Влияние госсектора на ВВП варьируется в зависимости от типа экономики страны.

По данным РБК, в Китае госсектор дает около 40% ВВП, в России и других бывших республиках СССР – 35%, странах Восточной Европы – 20-25%, в странах Западной Европы лишь около 10%. В США унитарные предприятия называют государственными корпорациями. Они дают всего 3-4% ВВП.

В каждой стране свои сферы деятельности, где преобладает госсектор. В Италии это металлургия и электротехническая промышленность, во Франции аэрокосмическая и химическая промышленность, в Испании производство электроэнергии и водоснабжение. В США на унитарной основе действует космическая отрасль, почта и железнодорожные перевозки, а в Сингапуре – аэропорты, морские порты, мобильные операторы, авиакомпании.

Новые тенденции

Поправки в ФЗ ограничивают случаи создания и конкретизируют сферы деятельности унитарных предприятий:

Организации, которые не подпадают под данные условия, будут подлежать ликвидации или реорганизации по решению суда. Крайний срок: 1 января 2025 года. В результате все большую популярность набирает реорганизация МУП в акционерные общества с долями акций муниципалитета и частного бизнеса (государственно-частное партнерство).

Заключение

Унитарные предприятия (особенно ФГУП) выполняют важные социальные функции, решает оперативные и стратегические задачи, которые перед ними ставятся государством и муниципальными образованиями. Однако они менее эффективны экономически, часто рассчитывают на дотации и больше отягощены бюрократией, чем частный бизнес. Результатом последних изменений в законе должно стать привлечение частного капитала и преобразование заметного числа УП в акционерные общества.

Унитарное предприятие

Унитарное предприятие – это коммерческая организация, которая не наделена собственником правом собственности на закреплённое за ней имущество.

Такие предприятия называются унитарными предприятиями, так как их имущество является неделимым и не может быть распределено по вкладам, паям, долям, акциям.

В такой форме могут быть созданы только государственные и муниципальные предприятия.

Фирменное наименование унитарного предприятия должно содержать указание на собственника его имущества.

В уставе должно быть четко указано, кому (Российской Федерации, какому конкретно субъекту Российской Федерации или органу местного самоуправления) принадлежит имущество унитарного предприятия на праве собственности. При этом имущество (соответственно, государственное или муниципальное) принадлежит унитарному предприятию на праве хозяйственного ведения или оперативного управления.

Типы унитарных предприятий

Унитарные предприятия могут быть трёх типов:

федеральное государственное унитарное предприятие (ФГУП),

государственное предприятие субъекта Российской Федерации (ГУП);

муниципальное предприятие (МУП) — унитарное предприятие муниципального образования.

Сущность унитарного предприятия

Унитарность – это специфическая форма организации деятельности, которая характеризуется следующими признаками:

создание юридического лица с помощью выделения собственником определенного имущества;

сохранение за учредителем права собственности на передаваемое имущество;

закрепление имущества за юридическим лицом на праве хозяйственного ведения или оперативного управления;

неделимость передаваемого имущества;

наличие единоличного органа управления.

Основные причины создания унитарных предприятий

К основным причинам, по которым создаются унитарные предприятия, необходимо отнести такие причины:

осуществление отдельных дотируемых видов деятельности и ведение отдельных производств, работающих с убытком;

осуществление деятельности по решению целого ряда социальных задач, в том числе реализации отдельных товаров, работ и услуг по минимальным ценам;

необходимость использования имущества, приватизация которого запрещена.

Цель деятельности унитарных предприятий

Так как в соответствии с п. 2 ст. 50 и ст. 113 Гражданского кодекса Российской Федерации унитарные предприятия являются коммерческими юридическими лицами, то их деятельность направлена на извлечение прибыли в пользу собственника имущества — государства или муниципального образования, а также для покрытия собственных расходов.

Кроме этого целью деятельности является не только извлечение прибыли, но и удовлетворение интересов государства, обеспечение государственных нужд.

При этом в зависимости от способа закрепления имущества выделяется два вида унитарных предприятий (п. 2 ст. 113 ГК РФ):

унитарные предприятия, основанные на праве хозяйственного ведения (ст. 114 ГК РФ);

унитарные предприятия, основанные на праве оперативного управления (казённые предприятия; ст. 115 ГК РФ).

Учредительные документы унитарного предприятия

Учредительным документом унитарного предприятия являются:

решение об учреждении федерального государственного предприятия. Такое решение принимается Правительством Российской Федерации или федеральными органами исполнительной власти в соответствии с актами, определяющими компетенцию таких органов;

решение об учреждении государственного предприятия субъекта Российской Федерации или муниципального предприятия принимается уполномоченным органом государственной власти субъекта Российской Федерации или органом местного самоуправления в соответствии с актами, определяющими компетенцию таких органов;

Документом, определяющим порядок управления унитарного предприятия, является его устав.

Устав унитарного предприятия

Учредительным документом унитарного предприятия считается устав организации, который утверждается министерством, ведомством или другим федеральным органом.

Устав государственного и муниципального предприятия должен содержать, кроме обычных сведений, характерных для каждого юридического лица, информацию о предмете и целях его деятельности, а также о величине уставного фонда организации.

Уставный фонд государственного унитарного предприятия

Размер уставного фонда государственного унитарного предприятия должен быть равен не менее чем 5000 МРОТ, а муниципального унитарного предприятия должен составлять не менее чем 1000 МРОТ.

Имущество унитарного предприятия

К способам использования имущества унитарного предприятия относятся использование имущества на праве:

При способе оперативного управления унитарное предприятие (казенное предприятие) имеет право распоряжаться закрепленным за ним имуществом, выпускаемой продукцией и доходом от реализации товаров, работ или услуг только на основании согласия собственника.

Источники формирования имущества унитарного предприятия

Источниками формирования имущества унитарного предприятия являются:

имущество, которое передается предприятию на основании решения собственника для оплаты уставного фонда;

другое имущество, которое передается предприятию по решению собственника;

прибыль, которая была получена при осуществлении хозяйственной деятельности предприятия;

полученные кредитные и заемные средства;

начисленные суммы амортизационных отчислений;

осуществленные предприятием капитальные вложения;

полученные дотации из бюджета;

дивиденды (доходы), подлежащие уплате хозяйственными обществами и товариществами, в уставных капиталах которых есть доля предприятие;

добровольные взносы и пожертвования от организаций и граждан;

иные источники, не противоречащие законодательству РФ, в том числе, например доход от операций сдачи имущества в аренду.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.