Снижение стоимости основных средств: новый способ

Перед каждым бухгалтером регулярно возникает вопрос, как оприходовать те или иные части основного средства. Например, вы купили компьютер и модем. Как отразить стоимость модема? Списать ее на увеличение стоимости компьютера или учесть модем как отдельный инвентарный объект?

Материал предоставлен журналом

«Практическая бухгалтерия» (№8, 2003)

Ознакомиться с содержанием свежего номера

и полнотекстовым архивом номеров за 2003 год

вы можете в разделе «Периодика» или

непосредственно на сайте журнала www.berator.ru/pb

Перед каждым бухгалтером регулярно возникает вопрос, как оприходовать те или иные части основного средства. Например, вы купили компьютер и модем. Как отразить стоимость модема? Списать ее на увеличение стоимости компьютера или учесть модем как отдельный инвентарный объект?

По мнению налоговой службы, различные периферийные устройства к компьютеру (принтер, модем, сканер и т. д.) увеличивают его стоимость.

На чем основана подобная позиция? Дело в том, что единицей бухгалтерского учета основных средств является инвентарный объект (п. 6 ПБУ 6/01 «Учет основных средств»). В состав «инвентарного объекта» должны включаться любые предметы, которые имеют общее управление и могут работать только в составе комплекса, а не самостоятельно.

Модем (принтер, сканер, монитор и т. д.) без компьютера работать не может. Следовательно, по мнению налоговиков, стоимость модема необходимо включить в стоимость компьютера и учитывать их вместе как единый инвентарный объект.

ЗАО «Актив» приобрело компьютер стоимостью 12 000 руб. (в том числе НДС – 2000 руб.) и принтер стоимостью 6000 руб. (в том числе НДС – 1000 руб.).

По мнению налоговиков, купленное имущество должно быть отражено так:

Дебет 08 Кредит 60

– 10 000 руб. (12 000 – 2000) – оприходован компьютер;

Дебет 19 Кредит 60

– 2000 руб. – учтен НДС по компьютеру;

Дебет 08 Кредит 60

– 5000 руб. (6000 – 1000) – оприходован принтер;

Дебет 19 Кредит 60

– 1000 руб. – учтен НДС по принтеру;

Дебет 60 Кредит 61

– 18 000 руб. (12 000 + 6000) – перечислены деньги за компьютер и принтер;

Дебет 01 Кредит 08

– 15 000 руб. (10 000 + 5000) – компьютер и принтер введены в эксплуатацию и учтены как единый объект основных средств;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 3000 руб. (2000 + 1000) – НДС по компьютеру и принтеру принят к налоговому вычету.

В дальнейшем бухгалтер должен начислять амортизацию по такому имуществу в налоговом и бухгалтерском учете в общем порядке. То есть компьютер и принтер включаются в третью амортизационную группу. И на них начисляется амортизация в течение 3–5 лет.

Безусловно, такая позиция неудобна бухгалтерам и невыгодна фирме. Прежде всего из-за того, что зачастую нет возможности включить стоимость купленного имущества в расходы фирмы единовременно. Как видно из примера, различные части компьютера стоят не больше 10 000 рублей. Однако, несмотря на это, они отражаются как в бухгалтерском, так и в налоговом учете в составе амортизируемого имущества.

Следовательно, в течение длительного времени на них будет начисляться амортизация. Более того, с их остаточной стоимости фирме придется платить налог на имущество.

Из этой ситуации есть выход. Как мы сказали выше, определение основных средств, которым руководствуются налоговики, содержится в ПБУ 6/01 «Учет основных средств». При этом в документе сказано, что, если у одного объекта есть «несколько частей, имеющих разный срок полезного использования, каждая такая часть учитывается как самостоятельный инвентарный объект» (п. 6).

Поэтому, чтобы учесть разные части основного средства как отдельные объекты, нужно лишь установить разные сроки их полезного использования. Причем эти сроки могут различаться лишь незначительно (например, всего в один месяц).

Напомним, что срок полезного использования того или иного основного средства фирма устанавливает самостоятельно. Примерные сроки определены в постановлении Правительства от 1 января 2002 г. № 1 «О классификации основных средств, включаемых в амортизационные группы».

На основании этой классификации руководитель фирмы утверждает конкретный срок полезного использования такого имущества.

Вернемся к предыдущему примеру. Предположим, что срок полезного использования компьютера был установлен в 48 месяцев, а принтера – в 36 месяцев.

В этой ситуации при оприходовании техники бухгалтер «Актива» должен сделать записи:

Дебет 08 Кредит 60

– 10 000 руб. (12 000 – 2000) – оприходован компьютер;

Дебет 19 Кредит 60

– 2000 руб. – учтен НДС по компьютеру;

Дебет 08 Кредит 60

– 5000 руб. (6000 – 1000) – оприходован принтер;

Дебет 19 Кредит 60

– 1000 руб. – учтен НДС по принтеру;

Дебет 60 Кредит 51

– 12 000 руб. – перечислены деньги поставщику за компьютер;

Дебет 60 Кредит 51

– 6000 руб. – перечислены деньги поставщику принтера;

Дебет 01 Кредит 08

– 10 000 руб. – компьютер введен в эксплуатацию и учтен как отдельный объект основных средств;

Дебет 01 Кредит 08

– 5000 руб. – принтер введен в эксплуатацию и учтен как отдельный объект основных средств;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 2000 руб. – НДС по компьютеру принят к налоговому вычету;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 1000 руб. – НДС по принтеру принят к налоговому вычету.

Так как цена каждого объекта основных средств не превышает 10 000 руб., они включаются в бухгалтерском и налоговом учете в состав расходов фирмы.

Это отражается проводками:

Дебет 20 Кредит 01

– 10 000 руб. – списана стоимость компьютера;

Дебет 20 Кредит 01

– 5000 руб. – списана стоимость принтера.

Амортизацию по этому имуществу не начисляют.

В балансе его стоимость не отражается.

Как видно из примера, такой вариант более выгоден фирме. Во-первых, стоимость основных средств будет включена в расходы единовременно. Следовательно, фирма сможет сразу уменьшить налогооблагаемую прибыль. Во-вторых, бухгалтеру не придется начислять амортизацию по этим основным средствам. И в-третьих, фирма не будет переплачивать налог на имущество, так как основные средства на балансе числиться не будут.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Финанализ для бухгалтеров: как по отчетности понять состояние компании

Финансовое состояние организации зависит от эффективности трех направлений деятельности:

1. Основной (производство и реализация товаров, работ, услуг);

2. Инвестиционной (приобретение и продажа внеоборотных активов);

3. Финансовой (привлечение финансирования, работа с финансовыми инструментами, распределение прибыли).

Результаты номенклатурной и сбытовой политики, итоги работы по выбору поставщиков определяют размер прибыли от продаж, подходы к формированию запасов и ведению взаиморасчетов с покупателями и поставщиками — размер оборотных активов и краткосрочных обязательств.

Капитальные вложения меняют величину внеоборотных активов и (нередко) заемных средств и влияют на финансовый результат через размер амортизационных отчислений, имущественного налога, доходов от финансовых вложений, прибыли или убытка от выбытия фондов.

Работа с заемным капиталом отражается в пассиве баланса и процентных расходах отчета о прибылях. Действия, влияющие на размер прибыли, в сочетании с дивидендной политикой организации определяют величину ее собственного капитала.

Как видим, все происходящие в компании события так или иначе влияют на размеры ее прибыли, активов и пассивов, на основании которых рассчитываются ключевые финансовые показатели (ликвидности, финансовой устойчивости и рентабельности).

Изучив строки отчетности, которые фиксируют последствия тех или иных управленческих решений, можно судить о влиянии этих решений на финансовое положение организации.

Причины изменения чистого оборотного капитала и коэффициента общей ликвидности

С математической точки зрения чистый оборотный капитал (Оборотные активы – Краткосрочные обязательства) и коэффициент общей ликвидности (Оборотные активы / Краткосрочные обязательства) снижаются, если краткосрочные обязательства увеличиваются быстрее, чем оборотные активы.

Для управленческого анализа такое объяснение не актуально, так как рост краткосрочного заемного капитала является лишь следствием изменений в размерах имущества, собственных средств и долгосрочных займов организации. Эту закономерность можно установить не только на уровне логики, но и через трансформацию формулы расчета ЧОК:

ЧОК = Собственный капитал + Долгосрочные обязательства – Внеоборотные активы.

В равной степени неактуально было бы рекомендовать оптимизировать показатели за счет наращивания оборотных активов (что, по сути, означает создание максимальных запасов, предоставление неограниченных отсрочек покупателям) и сокращения краткосрочных обязательств (отказ от отсрочек платежей, предоставляемых поставщиками, и авансов со стороны покупателей).

Причины снижения чистого оборотного капитала и коэффициента общей ликвидности, которые можно выявить по данным финансовой отчетности, перечислены в табл. 1. Примеры, иллюстрирующие методику в действии, предложены далее.

Таблица 1. Причины снижения чистого оборотного капитала и коэффициента общей ликвидности

№ примечания

Причина снижения коэффициента общей ликвидности

Выявление причины по данным отчетности

Причину сокращения собственного капитала можно определить по данным отдельных строк баланса в разделе III «Капитал и резервы», отчета об изменениях капитала и отчета о финансовых результатах.

Если сокращение собственного капитала было замещено долгосрочными обязательствами, ЧОК и коэффициент общей ликвидности избегают падения; замещение краткосрочными обязательствами неизменно «тянет» показатели вниз.

С управленческой точки зрения важно установить, какие действия привели к сокращению капитала и резервов — результаты деятельности (убытки), решения в области распределения прибыли в пользу собственников (начисление дивидендов) либо иные операции, которые перечислены в отчете о движении капитала.

Переоценка внеоборотных активов — как в сторону уменьшения стоимости (уценка), так и в сторону увеличения стоимости (дооценка) — не приводит к изменению показателей ликвидности, так как в этом случае собственный капитал и внеоборотные активы изменяются на одну и ту же величину.

Результат капитальных вложений — дополнительная прибыль — нередко возникает в долгосрочной перспективе по отношению к моменту осуществления инвестиций.

Если в краткосрочном будущем предстоит исполнить обязательства по операциям, результат которых (прибыль как источник погашения обязательств) будет получен в более отдаленном времени, ситуация с текущей платежеспособностью компании становится более напряженной. Об этом сообщит снижение коэффициента общей ликвидности и чистого оборотного капитала.

О направлении инвестирования средств — в нематериальные активы, основные средства, финансовые вложения или активы, передаваемые в аренду (доходные вложения в материальные ценности) — позволят судить возрастающие значения в соответствующих строках баланса (раздел «Внеоборотные активы»), а также пояснения к отчетности № 1 «Нематериальные активы», № 2 «Основные средства», № 3 «Финансовые вложения».

Если для погашения долгосрочных займов недостаточно собственных средств, привлечение краткосрочных источников неизбежно. Вид краткосрочных обязательств — займы или кредиторская задолженность — с точки зрения анализа не принципиален.

Опираясь на экономические закономерности и формулу (1), можно утверждать, что росту коэффициента общей ликвидности и чистого оборотного капитала способствуют:

1. Рост собственного капитала. Может быть достигнут за счет:

2. Соблюдение правила: если для покупки или строительства внеоборотных активов требуются заемные средства, привлекать долгосрочное, а не краткосрочное финансирование.

3. Реализация (сокращение) внеоборотных активов, результат которой направляется на погашение краткосрочных обязательств.

К сведению

Решение, указанное в п. 2, неоднозначно: долгосрочные займы — это, как правило, значительные процентные расходы, которые уменьшают прибыль и, как следствие, сокращают собственный капитал и ухудшают финансовые показатели. В результате компании с высокой ликвидностью допускают финансирование капитальных вложений краткосрочными обязательствами, так как снижение показателей ликвидности с высокого до среднего уровня не означает существенного ущерба для текущей платежеспособности организации. Для компаний, чьи коэффициенты ликвидности невелики, сохранение приемлемой платежеспособности в краткосрочной перспективе за счет «более дорогого» долгосрочного финансирования не лишено смысла (это можно назвать платой за снижение риска).

В результате анализа необходимо установить, какие из событий оказали положительное, а какие — негативное влияние на показатели ликвидности. Рост или сокращение показателей позволит судить о том, влияние каких событий было более существенным.

Причины изменения коэффициента финансовой устойчивости (автономии)

Коэффициент автономии (Собственный капитал / Итого пассивов) отражает степень зависимости компании от заемного капитала и имеет отношение к оценке долгосрочной перспективы организации.

С точки зрения необходимости погашения долгосрочные и краткосрочные обязательства равнозначны. Поэтому при оценке финансовой устойчивости рассматривается совокупная величина заемного капитала — в отличие от анализа ликвидности, когда долгосрочные обязательства приравниваются к собственному капиталу, так как не требуют погашения в ближайшем будущем.

Небольшое изменение формулы (Собственный капитал / Итого активов) подтверждает, что снижение коэффициента автономии — результат превышения роста активов над собственным источникам финансирования. Отсюда — неизбежное наращивание заемных средств.

Причины, в результате которых возрастает доля заемных источников финансирования и снижается коэффициент автономии:

1. Сокращение собственного капитала в результате убытка или существенных дивидендных начислений (уменьшилась нераспределенная прибыль), бухгалтерского обесценения имущества (сократились накопленные ранее суммы переоценки внеоборотных активов) или медленного роста собственного капитала из-за низкой прибыльности либо невысокой доли чистой прибыли, остающейся в распоряжении компании (низкого уровня самофинансирования).

2. Капитальные вложения, размер которых превышает сумму собственных источников финансирования, возникших в том же периоде (рост внеоборотных активов, превышающий рост собственного капитала).

3. Увеличение оборотных активов, превышающее рост собственного капитала. Может происходить вследствие:

1) увеличение собственного капитала (за счет максимизации прибыли или уменьшения той ее части, которая распределяется в пользу собственников, вложений со стороны собственников и инвесторов);

2) ускорение оборачиваемости активов;

3) приобретение активов в пределах сумм, не превышающих возникшие за период собственные источники финансирования.

В результате дооценки внеоборотных активов значение коэффициента автономии тоже может увеличиться, но интерпретировать такой рост как реальное повышение финансовой устойчивости компании не вполне обоснованно.

Чтобы выяснить причины изменения показателя, изучаются строки отчетности, перечисленные в табл. 1 и пояснениях к табл. 2, 3.

Причины изменения коэффициентов рентабельности

Определяем причины изменения финансовых показателей по данным отчетности.

Пример 1

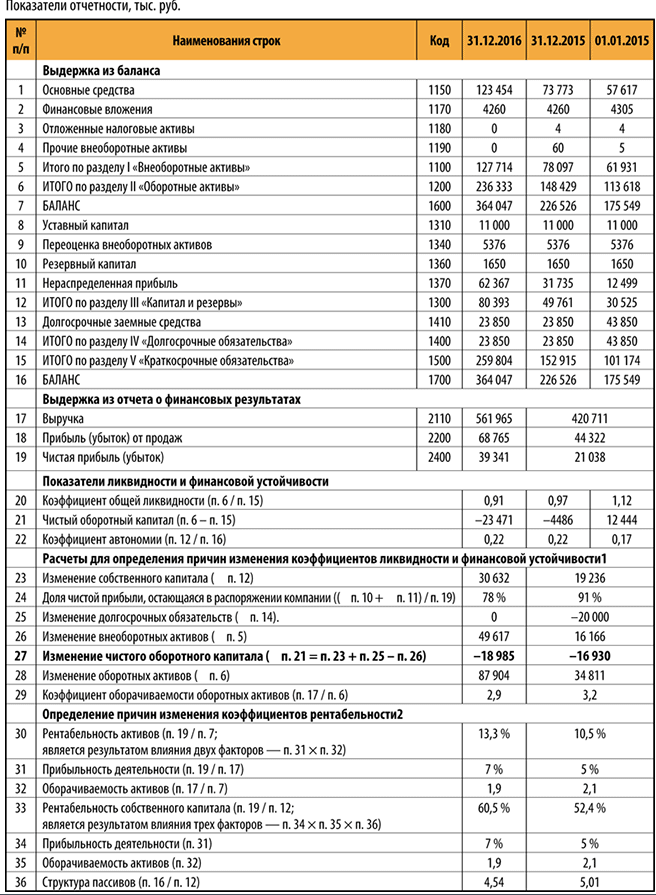

Данные для анализа представлены в табл. 1.

Строки баланса с нулевыми значениями не показаны.

Δ означает расчет по принципу: [значение на конец периода – значение на начало периода].

При анализе изменения долгосрочных обязательств (п. 25) стоит уделять особое внимание изменению долгосрочных займов (Δ п. 13).

Расчет коэффициентов рентабельности в строках 30 и 33, коэффициентов оборачиваемости в строках 29 и 32, а также показателя в строке 36 выполняется на основании средней величины активов или пассивов в периоде, которое определяется по принципу: [(значение на начало периода + значение на конец периода) / 2].

Выводы о причинах изменения чистого оборотного капитала и коэффициента общей ликвидности

В исследуемом периоде наблюдается устойчивая тенденция на снижение коэффициента ликвидности и чистого оборотного капитала (пп. 20, 21). В 2016 г. они опустились ниже уровня, признанного минимально необходимым:

На каждую отчетную дату значения коэффициента автономии остаются высокими, поэтому даже в 2016 г. говорить о снижении и тем более утрате финансовой устойчивости не приходится. Компания была и остается финансово устойчивой.

Замедление оборачиваемости текущих активов (п. 24) повлекло за собой падение оборачиваемости совокупных активов (п. 27) и заметное сокращение коэффициентов рентабельности предприятия. То, что падение рентабельности собственного капитала (–6 %) превысило падение рентабельности активов (–5 %), говорит о том, что структура источников финансирования компании стала менее благоприятной с точки зрения собственников и инвесторов. Этим изменением стало увеличение доли заемных средств (пп. 31, 17).

Во всех периодах причина роста собственного капитала — полученная прибыль (пп. 14, 7, 6), а не переоценка внеоборотных активов (п. 5), что положительно характеризует положение компании.

Отметим снижение объемов прибыли в 2016 г. (п. 14) и как следствие — меньший прирост собственных средств по отношению к предыдущему периоду. Но этот факт не снижал финансовые показатели, а лишь замедлял их рост.

Существенная часть прибыли компании (порядка 50 %) распределяется в пользу собственников (п. 19). В результате увеличивается собственный капитал и, как следствие, финансовые показатели растут медленнее, чем позволяют результаты работы предприятия.

Учитывая достаточно высокий уровень всех финансовых показателей, компания «может себе позволить» сложившиеся параметры работы.

Показатели ликвидности, финансовой устойчивости и рентабельности организации меняются под влиянием следующих параметров:

Для показателя общей ликвидности принципиален не сам размер капитальных вложений, а способ их финансирования — долгосрочными либо краткосрочными источниками. Выбор в пользу долгосрочного заемного капитала способен «поддержать» показатель общей ликвидности, но в дальнейшем может иметь отрицательные последствия для всех коэффициентов за счет большей величины финансовых расходов в составе прибыли.

СРОЧНО!

Успейте разобраться в ФСБУ 5/2019 «Запасы», пока вас не оштрафовали. Самый простой способ – короткий, но полный курс повышения квалификации от гуру бухгалтерского учета Сергея Верещагина

Понятие и расчет коэффициента прироста основных средств

Коэффициент прироста ОС – это значение, отображающее степень увеличения основных средств за определенный период. Предполагается, что увеличиваться количество ОС будет за счет их обновления.

За счет чего осуществляется прирост ОС

Прирост наблюдается тогда, когда стоимость фондов, появившихся на предприятии на протяжении года, превышает стоимость выбывших фондов. Под фондами могут пониматься самые разные объекты: оборудование, ТС, сооружения. Учитываются именно поступившие активы. То есть те объекты, которые были введены в эксплуатацию или оприходованы. Рассмотрим традиционные источники поступления ОС:

Отток ОС наблюдается при этих обстоятельствах:

ОС могут также выбывать вместе с лицом, которое выходит из руководящего состава ЮЛ.

Формулы для определения коэффициента

Для определения коэффициента можно воспользоваться этой формулой:

(ОСпос – ОСвыб) / ОСк.

В формуле фигурируют такие значения:

Это главная, но не единственная формула для расчетов. Определить прирост можно и по этой формуле:

СК – ССВ – (НСк – НСн).

В формуле использованы значения:

Если нужны не узкие, но более масштабные и стратегические значения, используется такая формула:

ПФк * (ВВПп – ВВПб – ПРВВП).

В формуле использованы эти значения:

Формула эта актуальна для тех случаев, когда необходимо определить значение на перспективу.

Для установления прироста ОС потребуются в обязательном порядке такие сведения:

Прирост ОС можно определить по этой простой формуле:

ОСпр / ОСк.

В формуле использованы такие значения:

К СВЕДЕНИЮ! Прирост ОС представляет собой разницу между ОС, которые были введены в эксплуатацию, и выбывшими ОС.

Что обозначает коэффициент прироста

Значение позволяет охарактеризовать относительное повышение стоимости ОС, возникшее вследствие их обновления. Прирост наблюдается только в том случае, если стоимость новых ОС превышает стоимость прежних средств. При отрицательной разнице наблюдается не прирост, но отток.

Не существует определенного норматива показателя прироста. То есть нельзя сказать с совершенной определенностью, о чем говорит тот или иной коэффициент. Все необходимые характеристики можно получить следующим образом:

Значение является указанием на производственные и другие процессы. Оно позволяет установить увеличение производственного потенциала учреждения. Определяется коэффициент со следующими целями:

Полученный коэффициент нужно анализировать в связке с другими показателями. В частности, можно установить, что именно повлияло на изменение коэффициента. К примеру, это может быть исполнение плана. На основании значения следует проанализировать, повлияло ли обновление ОС на работу предприятия не только количественно, но и качественно.

Качественные перемены можно установить посредством рассмотрения динамики изменения коэффициента за 1-5 лет. Еще один способ определения качественных изменений – рассмотрение всех показателей, которые учитывались при установлении коэффициента. Каждый объект рекомендуется оценивать в отдельном порядке. К примеру, положительной тенденцией считается возведение новых зданий и списание изношенных объектов.

Изменение структуры источников финансирования фирмы: анализ возможных вариантов

В предыдущих статьях*, посвященных вопросам анализа динамики пассивов, мы рассматривали ситуации, в которых в течение ряда отчетных периодов меняется их (пассивов) соотношение.

Примечание:

* Со всеми статьями профессора М.Л. Пятова по этой теме можно ознакомиться на сайте по тегу «финансовый анализ».

Мы с вами рассмотрели в определенной последовательности ситуации, в которых изменения происходят во всех трех разделах пассива. Мы обсудили, о чем могут свидетельствовать рост или уменьшение оценок «Капитала и резервов», «Краткосрочных обязательств» и «Долгосрочных обязательств» от периода к периоду. Мы разобрали ситуации, когда оценка отдельных разделов пассива со временем остается неизменной (конечно, с поправкой на динамику покупательной способности денежной единицы) при уменьшении оценок прочих его статей. Также мы говорили о случаях, в которых сохранение объемов одного или двух элементов источников финансирования компании может сочетаться с увеличением оценки остальных из них.

В этой статье мы рассмотрим ситуации, в которых сохранение относительно неизменными оценок элементов одного из разделов пассива баланса сопровождается изменением оценок прочих элементов, как в сторону увеличения, так и в сторону уменьшения.

Возможные варианты динамики структуры пассива бухгалтерского баланса представлены в таблице 1.

Возможные варианты изменения структуры источников

финансирования компании, отражаемых пассивом бухгалтерского баланса

Элементы

пассива

баланса

Варианты

Капитал

и резервы

Долгосрочные

обязательства

Краткосрочные

обязательства

В качестве условных обозначений используются:

Вариант 22. Собственный капитал компании растет при снижении размеров ее долгосрочных обязательств и сохранении объемов краткосрочных долгов

Первые ассоциации, которые вызывает эта картина, конечно, положительные. Рост собственных источников средств традиционно рассматривается как благоприятная тенденция. Это стабильность, это устойчивость, это надежность. Если обсуждаемые изменения характеризуются сохранением общих масштабов деятельности фирмы (итог баланса стабилен), можно говорить о переходе к финансированию фирмой долгосрочных проектов (или хотя бы внеоборотных активов) за счет не долгосрочных кредитов, но собственных источников средств. При этом сохранение относительно стабильного объема краткосрочных кредитов может свидетельствовать о поддержании компанией объема своих текущих операций.

Насколько такие впечатления от увиденного верные, мы можем попробовать понять, посмотрев, за счет каких конкретно позиций раздела пассива «Капитал и резервы» так увеличились его объемы. Если такой рост обеспечивается увеличением позиции «Нераспределенная прибыль», наши оптимистические впечатления, скорее всего, верны. И здесь уже остается оценивать лишь рациональность отказа от долгосрочного кредитования в пользу финансирования деятельности собственными источниками средств.

Но если мы видим, что демонстрируемый балансом рост собственного капитала компании обеспечен увеличением ее добавочного капитала за счет переоценки внеоборотных активов, то наш случай может быть и не столь благоприятным. Сокращение объемов долгосрочного финансирования может быть вызвано не нашим отказом от таких кредитов, а отказом от нас как получателей таких кредитов. Сохранение объемов краткосрочного кредитования может означать, что грядущие перемены в положении дел нашей компании еще не успели сказаться на отношениях с контрагентами, а может говорить о том, что у фирмы растут объемы неоплаченных долгов при падении получаемых доходов. И вот здесь помочь разобраться в действительном положении дел нам могут данные «Отчета о финансовых результатах» компании.

Рассматриваемая картина положения дел также может быть свидетельством и неизменности реального финансового состояния компании при коррективах в ее договорной политике. Если перед нами баланс компании, составленный по российским стандартам, такое изменение структуры пассивов может быть связано с привлечением значительного объема арендуемых основных средств, когда за балансом будут отражены как эти объекты, так и связанные с ними долгосрочные обязательства фирмы.

Вариант 23. Рост собственного капитала, снижение краткосрочных обязательств и относительное сохранение объемов долгосрочного кредитования

Вместе с тем, все может быть совсем и не так плачевно. Рассматриваемая картина может отражать изменения в договорной политике фирмы, когда, например, торговая компания переходит к продажам существенных объемов товаров по договорам комиссии, или производственная компания начинает производить продукцию из давальческого сырья. Отражение за балансом соответствующих оборотных активов (товаров или материалов) соответственно уменьшит и размер отражаемых в отчетности краткосрочных обязательств. О данной ситуации может свидетельствовать либо наличие в отчетности забалансовых статей, либо данные «Отчета о финансовых результатах» фирмы, показывающие сохранение или рост получаемых компанией доходов от ее основной деятельности.

Также, рассматриваемое содержание балансов фирмы может говорить о готовящемся значимом изменении видов ее деятельности. В этом случае сокращение масштабов ранее характерных для компании операций как раз отразится уменьшением краткосрочных долгов, реструктуризация долгосрочных обязательств может значимо не сказаться на их общем объеме, а рост капитала и резервов может показывать как раз формирование именно резервов (в буквальном смысле) на финансирование планируемых изменений в деятельности за счет собственных источников средств.

Вариант 24. Собственный капитал уменьшается, долгосрочные обязательства растут, объем краткосрочных долгов остается стабильным

Информация об уменьшении собственного капитала, прежде всего, настораживает нас и выглядит как сигнал о негативных тенденциях в жизни фирмы. Это впечатление усиливается данными о росте долгосрочных долгов, традиционно рассматриваемых как создающие риски чрезмерной зависимости компании от привлеченных источников финансирования.

Однако рассматриваемую ситуацию нельзя оценивать столь однозначно. Полученная информация требует уточнения с учетом данных как о динамике структуры активов компании, так и ее «Отчета о финансовых результатах».

Уменьшение объемов собственного капитала компании в нашем случае может быть связано, например:

В случае, если снижение собственного капитала связано исключительно с ростом затрат на обслуживание привлекаемых долгосрочных источников финансирования, остается надеяться лишь на то, что их привлечение в будущем даст эффект, который при таких затратах на выплату процентов принесет компании и дополнительные прибыли. Например, в рассматриваемой ситуации мы также можем наблюдать значимый рост объемов внеоборотных активов, что является свидетельством ввода и освоения фирмой нового оборудования и/или новых производственных помещений.

Посредством учетной политики компания может демонстрировать уменьшение собственного капитала с помощью отказа от процедур переоценки активов или переоценки их в сторону уменьшения стоимости.

Возможность демонстрации рассматриваемой картиной положения дел самых разнообразных сценариев развития событий подтверждается стабильностью объемов краткосрочных обязательств. Это косвенно может свидетельствовать о сохранении масштабов операций компании в рамках ведения ею своей основной деятельности.

Вариант 25. Собственный капитал уменьшается, долгосрочные обязательства стабильны, объем краткосрочных долгов растет

Вместе с тем, здесь, точно так же, как и в варианте 24, значительно приблизить выводы о рассматриваемом положении дел к реальности нам способен помочь дополнительный анализ данных «Отчета о финансовых результатах».

Если «Отчет о финансовых результатах» в рассматриваемой ситуации показывает рост доходов и прибылей, даже такая настораживающая картина динамики пассивов компании может иметь положительную трактовку. Рост объема краткосрочных долгов, отражающийся в увеличении оборотных активов, может свидетельствовать об увеличении масштабов операций по основной деятельности компании. Стабильность долгосрочных обязательств может показывать, что банки продолжают рассматривать компанию как надежного кредитора. Уменьшение же собственных источников средств может демонстрировать использование возможности направления прибыли фирмы для финансирования иных проектов ее собственников.

Уменьшение же доходов и прибылей или демонстрация отчетом о финансовых результатах получения компанией убытков лишь подтвердит опасения, внушаемые представленной данным вариантом динамикой структуры источников средств фирмы. При этом рост краткосрочных обязательств может свидетельствовать о нарастающих проблемах фирмы с их своевременным погашением.

Следует обратить внимание на то, что, как в случае положительного сценария развития событий, так и в случае неблагоприятного положения дел, увеличение краткосрочных обязательств может отражать изменения в договорной политике фирмы, предполагающие переход к использованию большего объема оборотных активов, находящихся в собственности организации.

Вариант 26. Собственный капитал относительно неизменен, долгосрочные обязательства растут, объем краткосрочных долгов уменьшается

При менее благоприятной картине, демонстрируемой «Отчетом о финансовых результатах», стабильность собственного капитала может обеспечиваться неоправданной переоценкой активов, реализуемой посредством учетной политики фирмы, уменьшение же краткосрочных долгов, как мы отмечали выше, может происходить и вследствие изменения договорной политики компании. Переход к использованию значимых объемов оборотных активов, не принадлежащих организации на праве собственности (договоры комиссии, поручения, подряда на переработку сырья и проч.), может именно так отразиться на структуре ее баланса.

Вариант 27. Собственный капитал относительно неизменен, долгосрочные обязательства уменьшаются, краткосрочные долги растут

Рост краткосрочных долгов в совокупности с уменьшением объемов долгосрочных кредитов также может быть тревожным симптомом. Если определенный объем средств компании, ранее финансировавшихся за счет долгосрочных обязательств, теперь обеспечивается возросшими краткосрочными долгами, структура источников финансирования дестабилизировалась и приняла более рисковый характер.

Вместе с тем, в случае, если «Отчет о финансовых результатах» компании показывает нам рост доходов и прибылей фирмы, наши тревожные симптомы могут превратиться и в свидетельства выздоровления. Уменьшение долгосрочных обязательств может показывать лишь завершение проектов, для которых потребовались соответствующие кредиты. При этом текущая ситуация не требует привлечения новых серьезных заимствований. Допустим, компания выплатила крупный кредит, связанный с приобретением производственных помещений. Рост же краткосрочных кредитов может говорить об увеличении масштабов операций фирмы в рамках ее основной деятельности. Это и обеспечивает отражаемый «Отчетом о финансовых результатах» рост доходов и прибыли.

Возможен также и вариант, в котором рассматриваемая динамика пассивов компании связана со значимыми изменениями в ее договорной политике. Компания может перейти к использованию существенных объемов арендуемых внеоборотных активов и при этом осуществлять больше операций с оборотными средствами, являющимися ее собственностью (продавать собственные товары, использовать собственные сырье и материалы), отказавшись от договоров комиссии, подряда и т. п.