Ликвидность дебиторской задолженности: разбираем по полочкам

Работая с дебиторской задолженностью, компании стремятся достичь оптимального уровня ее ликвидности. В этой статье мы расскажем, как оценить соответствие степени ликвидности другим финансовым показателям бизнеса и как ее повысить, сохранив размер «дебиторки».

Дебиторская задолженность (далее в статье ДЗ) — это долги юрлиц и физлиц предприятию. Чем быстрее можно добиться их погашения, тем она более ликвидна.

Обычно должны покупатели и поставщики, реже — сотрудники, которые получили деньги из бюджета компании, или государственные институты (например, налоговая), которым предприятие по какой-то причине переплатило и теперь имеет право вернуть лишнее.

Контрагенты могут задолжать как деньги, так и товары или услуги. Так, если организация перевела поставщику аванс за следующую партию, в балансе будет ДЗ, пока товары не поступят и не будут приняты на склад.

В бухучете ДЗ — это актив, часть прибыли, которой можно будет распоряжаться, только когда она превратится в деньги на счету предприятия. Поэтому от ликвидности и качества «дебиторки» зависит платежеспособность и финансовая устойчивость фирмы. При этом чересчур высокая ликвидность может говорить о том, что, предпочитая получать оплату как можно скорее, компания упускает сегмент крупного бизнеса и теряет из-за этого в прибыли.

Размер задолженности также должен быть оптимальным. Нулевая или небольшая задолженность говорит о том, что деньги просто лежат на балансе. Большой размер долгов дебиторов при недостатке денежных средств на счетах создает трудности в функционировании предприятия: нечем платить сотрудникам и поставщикам.

Как образуется задолженность

Вариантов возникновения много, приводим самые распространенные.

Со стороны контрагентов:

Со стороны госструктур:

Со стороны сотрудников и участников предприятия:

Как посчитать ликвидность

Ликвидность ДЗ можно оценить с помощью коэффициента ее оборачиваемости или с помощью периода ее оборота.

1. Коэффициент считают как отношение выручки к «дебиторке» за период времени:

То есть расчет по балансу будет выглядеть так:

Коб.дз = 2110 / (1230 на начало периода 1230 на конец периода) х 0,5

2. Период оборота равен ДЗ на конец периода, умноженной на количество дней расчетного периода и деленной на доход:

Поб.дз = ДЗкп х П / ДР,

То есть расчет по балансу будет выглядеть так:

Если компания много продает по предоплате и/или оплате в момент отгрузки товара, то показатели стоит считать на основе выручки, полученной только от продаж с отсрочкой платежа.

Но даже при таком уточнении оценка только на основе бухучета может не отразить реальную ситуацию: там не отображается ни снижение платежеспособности поставщиков, ни истечение сроков давности по истребованию задолженностей. В результате в ДЗ включаются не только те долги, которые вероятно получится вернуть, но и те, которые, скорее всего, придется списать. Поэтому качество дебиторской задолженности обычно оценивают вручную, потом на основе этой оценки отнимают из общей суммы просроченные, сомнительные и безнадежные долги и только после этого считают коэффициент оборачиваемости и/или период оборота.

Оценка качества задолженности

Основные параметры, на основе которых можно структурировать ДЗ, чтобы оценить ее качество — это нормальность/просроченность, «возраст», риски невозврата и срок погашения. По этим признакам она делится на следующие типы.

По отношению к сроку погашения:

Более мелкое деление помогает оценить риски невозврата: чем дольше дебитор задерживает оплату, тем меньше шансов, что он погасит долг. Срок исковой давности по взысканию просроченной задолженности ограничен, составляет три года (ст. 196 ГК РФ). Отсчет начинается с даты, когда организация узнала о неуплате (например, день, следующий за днем платежа по договору.

Если задолженность регулируется договором, в котором не указан срок возврата, то срок давности надо начинать отсчитывать через 30 дней после предъявления требования вернуть долг, и при этом он не должен быть больше 10 лет с момента возникновения долга (п. 2 ст. 200 ГК РФ).

По вероятности возврата:

По величине срока погашения:

Степень ликвидности также можно оценить не только по формуле, но и с помощью ручной группировки:

Для тех составляющих дебиторской задолженности, которые в силу специфики деятельности предприятия имеют достаточно большой размер, можно создать отдельные строки в балансе, чтобы он показывал более полную картину финансового состояния бизнеса. Также отражение категоризации в отчетности требуется при ведении учета по МСФО.

По умолчанию статья в балансе единая для всей ДЗ («Торговая и прочая дебиторская задолженность»), но или в раскрытии по «дебиторке», или в раскрытии по управлению финансовыми рисками надо разделить финансовую и нефинансовую задолженность (обычно платежи поставщикам за еще не полученный товар)

Как анализировать

Нормы итоговых показателей, полученных на основе скорректированного размера ДЗ варьируются, зависят от отрасли. Чтобы оценить адекватность уровня ликвидности ДЗ и ее размера для конкретной организации, нужно смотреть на них в динамике и сопоставлять с другими показателями этого же предприятия:

Так рост «дебиторки» должен быть связан с ростом сбыта и коррелировать с ростом кредиторской задолженности. Чтобы не возникало кассовых разрывов, ликвидность и объем ДЗ должны быть сопоставимы с ликвидностью и объемом КЗ, и объем «дебиторки» также не должен быть занимать слишком большую долю в текущих активах.

Финансовую эффективность можно оценить, сопоставив прибыль, которую приносит дебиторская задолженность, с суммой, которую организация на ней теряет (из-за инфляции, безнадежных долгов, процентов по кредитам, которые пришлось взять, и т.д.).

Как повысить качество и ликвидность

В целом управление дебиторской задолженностью должно приводить к достижению ее оптимального размера и оптимальной ликвидности, но обычно встречается ситуация, когда стремятся повысить ликвидность, сохранив объем.

Действовать можно по нескольким фронтам:

Как можно работать с рисками

1.Прописать в договоре

2. Создать резервный фонд на сумму сомнительных долгов;

Как получать платежи в срок и возвращать сомнительные долги

Регулярно анализируйте и ранжируйте дебиторов (можно методом ABC-анализа), работайте с долговыми реестрами, ищите причины появления просрочек, признаки добросовестных и недобросовестных контрагентов.

Оперативно меняйте условия работы с контрагентами в зависимости от того, как они соблюдаются условия оплаты: прекращайте кредитовать должников или переходить с ними на вексельную форму расчетов, увеличивайте размер кредита добросовестным плательщикам;

Корректируйте кредитную политику компании, когда это становится необходимым и обновляйте критерии оценки надежности контрагентов, а также инструкции по работе с «дебиторкой».

Как управлять дебиторской задолженностью, чтобы всегда хватало денег

Если не контролировать эти долги и не управлять ими, то у бизнеса возникнут серьезные финансовые проблемы. Компания недополучит деньги и не сможет заплатить по счетам — возникнет постоянная нехватка средств на текущие платежи. А если просрочка по ним превысит три месяца, то кредиторы могут обратиться в суд и начать процедуру банкротства.

Рассмотрим, как проанализировать дебиторскую задолженность и наладить систему управления долгами.

Из этой статьи вы узнаете:

Как разделить дебиторскую задолженность на группы и зачем это делать

Долги разбиваются на категории — у каждой свои особенности и проблемы. Поэтому прежде, чем анализировать дебиторскую задолженность, выделите в ней группы должников.

Самые большие группы — это задолженность покупателей и поставщиков. В первом случае долги возникают из-за того, что вы дали покупателям отсрочку платежа. Дебиторская задолженность поставщиков появляется, если условия договоров предусматривают перечисление авансов в счет будущих поставок.

Общепринятый способ классификации дебиторки — это деление по контрагентам. Такой отчет формируется в любой бухгалтерской программе.

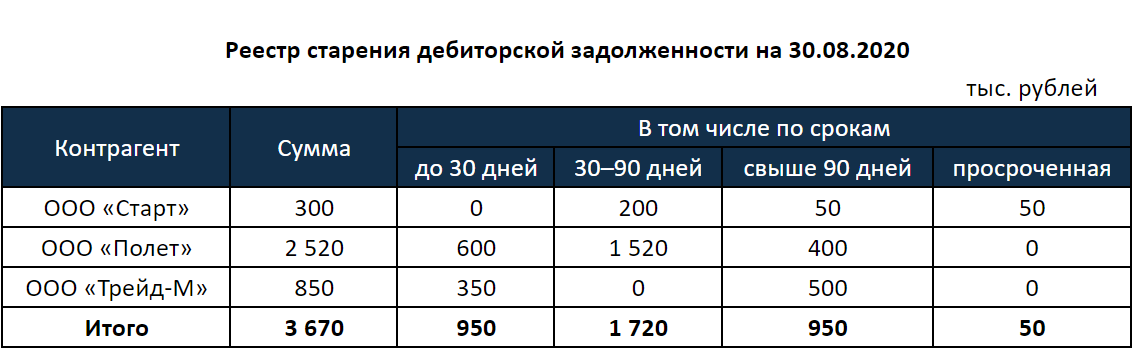

Но кроме разбивки по контрагентам делите дебиторку по срокам погашения. Так вы будете видеть, когда ожидается поступление средств, и сможете планировать свои платежи.

Для этого составьте специальную форму — реестр старения задолженности. Если у вас есть просроченные долги, выделите их, чтобы контролировать работу с проблемными контрагентами.

Другие варианты классификации дебиторки зависят от особенностей бизнеса.

Если у вас много отгрузок, делите задолженность не только по контрагентам, но и внутри каждого контрагента по отдельным договорам и отгрузочным документам. Если вы продаете много разных товаров, то анализируйте дебиторку по товарным группам.

Если ваша продукция продается в разные регионы, разделите задолженность по территориальному признаку. Чтобы оценить работу менеджеров по продажам или закупкам, проанализируйте задолженность по контрагентам, за которых отвечает конкретный специалист.

Например, составьте реестр старения задолженности для клиентов каждого менеджера отдельно, а затем сравните распределение долгов по периодам.

Чем меньше период отсрочки, тем лучше для компании. Поэтому более высокую оценку должен получить менеджер, у которого будет наибольшая доля долгов с самым коротким сроком погашения. В примере это до 30 дней. Поощрите сотрудника и выдайте ему дополнительную премию.

Просроченных долгов в идеале не должно быть совсем, но вы можете установить для них лимит. Например 5% от общей суммы дебиторки по компаниям, за которые отвечает менеджер. Если лимит превышен — уменьшите премиальную часть вознаграждения ответственного сотрудника.

Какие финансовые коэффициенты нужно рассчитать, чтобы оценить эффективность управления задолженностью

Оборачиваемость в днях

Это период, в течение которого контрагенты в среднем гасят долги. Для расчета оборачиваемости дебиторской задолженности (ОДЗ) используйте формулу:

Т — это период времени в днях, за который определяется оборачиваемость, например месяц, квартал или год.

В — выручка за этот период.

СДЗ — средняя дебиторская задолженность за период.

Например, выручка компании за квартал — 50 млн рублей. Средняя дебиторская задолженность за этот же период — 10 млн рублей. Тогда оборачиваемость дебиторской задолженности за квартал будет равна:

ОДЗ = 90 дней / (50 млн рублей / 10 млн рублей) = 18 дней

Это значит, что деньги в среднем поступают в компанию через 18 дней после отгрузки товара.

Не существует норматива оборачиваемости дебиторской задолженности. В идеале ее нужно свести к нулю, т. е. работать полностью по предоплате и не авансировать поставщиков. Тогда деньги сразу можно использовать для закупки следующей партии сырья или товара. Средства будут оборачиваться быстрее, и компания сможет получить больше выручки за период без дополнительных финансовых вложений.

Но на практике работать без дебиторки очень сложно, особенно малому бизнесу. Конкуренция в период экономического спада обостряется — если вы потребуете от покупателя полную предоплату, найдется конкурент, готовый дать отсрочку. Вам придется соглашаться на перенос платежа, чтобы не потерять клиента.

Поэтому стремитесь хотя бы к тому, чтобы показатель оборачиваемости снижался от месяца к месяцу или как минимум не увеличивался.

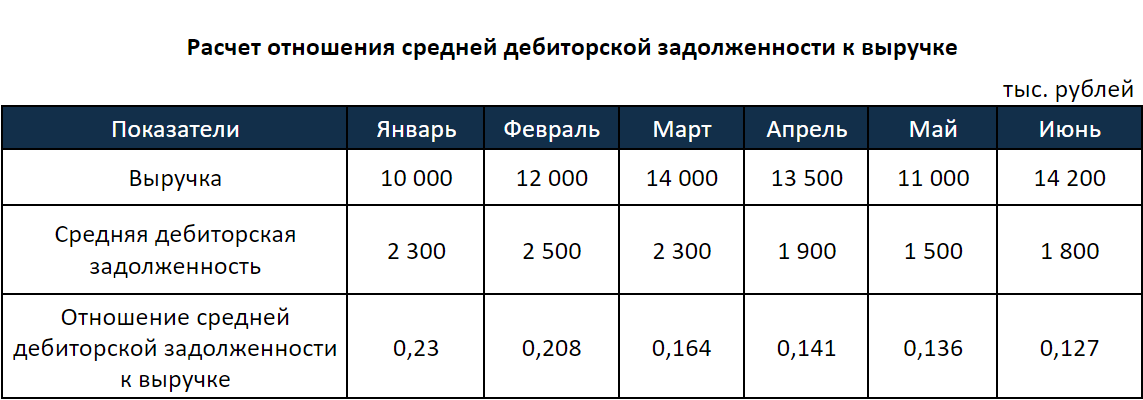

Отношение дебиторской задолженности к выручке и активам баланса

Эти показатели, как и оборачиваемость, тоже нужно определять ежемесячно. Они должны уменьшаться от месяца к месяцу.

Соотношение дебиторской и кредиторской задолженностей

Снижая дебиторскую задолженность, не забывайте контролировать кредиторскую, т. е. вашу задолженность перед поставщиками.

В идеале дебиторская задолженность должна быть немного больше кредиторской — в 1,1–1,2 раза. Например, если средняя кредиторская задолженность — 10 млн рублей, то дебиторская за этот же период должна быть равна 11–12 млн рублей.

Также оба вида долгов должны быть сопоставимы по срокам. Составьте реестр старения кредиторки по той же форме, что и рассмотренный выше реестр по дебиторке. В идеале распределение кредиторской задолженности по срокам возврата должно быть примерно таким же, как у дебиторской, — по срокам поступления. Это нужно для того, чтобы вы могли в любой момент погасить долги перед поставщиками за счет дебиторки.

Но если у компании значительные ликвидные (т. е. легко реализуемые) запасы товаров или продукции, то можно и отклониться от этого соотношения. В этом случае вы покроете часть кредиторки за счет средств от продажи запасов.

Анализируйте эти коэффициенты не только в целом по бизнесу, но и по направлениям: регионам, группам товаров, ответственным менеджерам и т. п.

Например, если вы рассчитаете оборачиваемость дебиторки по каждому менеджеру, то оцените, как специалисты работают с долгами. Тех, у кого оборачиваемость минимальна, можно поощрить, а с теми, кто не справляется с должниками, поговорить и выяснить, почему увеличился период отсрочки.

Если вы рассчитаете отношение дебиторской задолженности к выручке по регионам, то увидите, где клиенты готовы работать с минимальной отсрочкой, а где средства будут «замораживаться». Выгодно активнее работать на тех территориях, где отсрочка минимальна и вложенные деньги возвращаются быстрее.

Как проверять контрагентов и управлять дебиторской задолженностью

Проверьте платежеспособность контрагентов

Начинайте управлять дебиторской задолженностью еще до ее появления, т. е. при заключении договоров с новыми контрагентами. Если вы отгружаете товары или оказываете услуги с отсрочкой платежа, то вы как будто выдаете покупателям кредит. Поэтому в идеале каждого контрагента, который претендует на отсрочку, нужно проверять так же, как это делает банк при выдаче кредита.

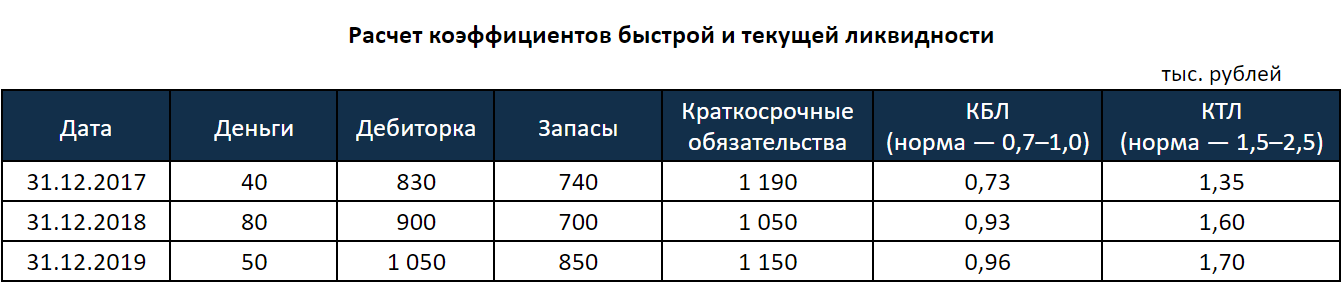

Запросите у контрагента баланс и рассчитайте основные коэффициенты, которые характеризуют его платежеспособность.

1-й. Коэффициент быстрой ликвидности (КБЛ), который равен отношению денежных средств и дебиторки к краткосрочным обязательствам.

КБЛ = (Деньги + Дебиторка) / (Краткосрочные кредиты + Кредиторка + Прочие долги) = (стр. 1230 + стр. 1250) / (стр. 1510 + стр. 1520 + стр. 1550)

2-й. Коэффициент текущей ликвидности (КТЛ). Этот показатель отличается от КБЛ тем, что в числителе формулы к дебиторке и деньгам добавятся запасы.

КТЛ = (Деньги + Дебиторка + Запасы) / (Краткосрочные кредиты + Кредиторка + Прочие долги) = (стр. 1210 + стр. 1230 + стр. 1250) / (стр. 1510 + стр. 1520 + стр. 1550)

Норматив для КБЛ — от 0,7 до 1. Это значит, что ваш контрагент должен иметь возможность погасить почти всю текущую задолженность за счет денег и дебиторки. Норматив для КТЛ — от 1,5 до 2,5. Дебиторка, деньги и запасы должны не менее чем в 1,5 раза перекрывать долги компании.

Рассчитайте оба коэффициента в динамике не менее чем за три отчетные даты. Тогда вы поймете, как меняется платежеспособность контрагента и чего можно ожидать в перспективе (без учета форс-мажорных ситуаций).

Продумайте шаги работы с должниками

Первые два пункта выполняет менеджер, который работает с этим контрагентом. Если же обычные напоминания не действуют, то подключайте юриста. В небольших компаниях часто нет штатного юриста, поэтому работой с просрочкой занимается сам руководитель или главбух.

Спишите невзысканные долги

Во всех подобных случаях вы можете списать дебиторскую задолженность на затраты и уменьшить налог на прибыль.

Но если вы работаете на «упрощенке», то уменьшить налог за счет безнадежной дебиторки нельзя. Списание долгов не включено в перечень расходов, которые можно учитывать при расчете УСН (письмо Минфина РФ от 13.11.2007 № 03-11-04/2/274).

Вывод: кратко о том, как работать с дебиторской задолженностью

Чтобы избежать финансовых проблем, регулярно контролируйте и анализируйте свою дебиторскую задолженность. Старайтесь сократить саму дебиторку и период ее оборачиваемости.

Предоставляйте отсрочки платежа только проверенным контрагентам. Если просрочка по оплате все-таки возникла, используйте все средства для взыскания долгов, вплоть до обращения в суд.

Если все средства для взыскания исчерпаны, спишите долг с учетом требований закона. Это даст вам возможность снизить налог на прибыль, если вы работаете не на УСН.

Что такое дебиторская задолженность

И чем она отличается от кредиторской

Дебиторская задолженность — все, что должны предприятию другие компании, государство или клиенты-физлица. Каждый такой должник называется дебитором. Дебиторская задолженность, например, появляется, когда компания продала товар, но деньги не получила. Тогда долг покупателя за товар — это дебиторская задолженность. Бывает и наоборот: если фирма перечислила предоплату, а товар не поставили. Переплата налогов или заем сотруднику тоже приводят к дебиторской задолженности.

Чем дебиторская задолженность отличается от кредиторской

Если дебиторская задолженность — это то, что должны компании, то кредиторская — наоборот, когда та сама задолжала контрагенту. Еще к кредиторской задолженности относятся и кредиты.

Примеры видов задолженности

| Дебиторская задолженность | Кредиторская задолженность |

|---|---|

| Переплата по налогам | Неоплаченная пеня по налогам из-за просрочки |

| Предоплата поставщику за товар | Долг перед поставщиком за отгруженный товар |

| Заем работнику на покупку жилья | Остаток задолженности по кредиту перед банком |

Когда образуется дебиторская задолженность

Дебиторская задолженность появляется в тот момент, когда две стороны одного договора не могут выполнить обязательства одновременно. Например, сначала одна компания отгружает товар, а другая только потом платит за него. Из-за этого разрыва и появляется задолженность: у одного контрагента — дебиторская, у другого — кредиторская. Такой долг может существовать несколько часов, а может зависнуть на годы.

Для продавца было бы идеально, если бы все покупатели вносили предоплату, но на практике такого не бывает. Поэтому клиентам дают отсрочку платежа. Это выгодно участникам сделки: покупатель может, например, перепродать дороже еще не оплаченный товар, а продавец наращивает рынок сбыта. Чем больше у компании клиентов, тем быстрее растет дебиторская задолженность.

Виды дебиторской задолженности

Дебиторскую задолженность можно классифицировать по нескольким признакам.

По срокам погашения — на долгосрочную и краткосрочную. Краткосрочная — долг, погашаемый в течение года с момента заключения договора. Например, если оплата за отгруженные материалы должна поступить через два месяца. Долгосрочная — со сроком погашения больше года. Например, заем для сотрудника.

По срокам погашения обязательств — на нормальную или просроченную. Срочная, или нормальная, — когда еще не пришло время гасить долг. Например, компания поставила клиенту товар, но по договору тот может заплатить в течение 10 дней. Спустя неделю его задолженность еще считается нормальной. Просроченная задолженность появляется, когда указанные в договоре сроки вышли. Например, тот же покупатель не оплатил товар даже спустя месяц.

По основаниям возникновения — в зависимости от того, кто должен компании:

По вероятности погашения — на сомнительную и безнадежную. Сомнительная не обеспечена залогом, поручительством или банковской гарантией. Безнадежная — с истекшим сроком исковой давности. Если компания-должник ликвидирована или у приставов не получается взыскать деньги, то долг тоже считают безнадежным. А еще, когда должника исключили из ЕГРЮЛ по инициативе налоговой.

Управление дебиторской задолженностью

Когда появляется безнадежная дебиторская задолженность, компания недополучает прибыль и остается без оборотных средств. Если таких долгов становится много, предприятие не может закупать сырье, производить продукцию, платить зарплаты и налоги — это чревато не только убытками, но и банкротством. Поэтому задача менеджеров — возвращать долги, а в идеале — предотвращать подобные ситуации. Такая работа называется управлением дебиторской задолженностью.

Вот какие методы можно использовать для управления дебиторской задолженностью:

Основные задачи управления задолженностью

Чтобы партнеры платили в сроки, сотрудники компании проверяют дебиторов еще до того, как заключить сделку, а также составляют договоры так, чтобы клиенту было невыгодно становиться должником. Например, прописывают штрафы за просрочку платежа.

Кроме того, компания должна контролировать объем просроченной дебиторской задолженности и выставлять претензии недобросовестным клиентам. Управление дебиторской задолженностью подразумевает и взыскание долгов со злостных неплательщиков через суд.

Участники управления задолженностью

Проблемы долгов касаются не только финансистов компании. В управлении дебиторской задолженностью участвуют и другие подразделения. Например, сотрудники службы безопасности проверяют контрагентов, менеджеры по продажам и бухгалтеры мониторят неплатежи, юристы составляют претензии и взыскивают долги в суде. В свою очередь руководство компании организует процесс, контролирует его, мотивирует сотрудников.

Процесс управления задолженностью

Процесс управления дебиторской задолженностью делят на четыре этапа:

Сотрудники компании ведут учет долгов, периодически отчитываясь перед руководством, изучают причины произошедшего, возвращают уже имеющиеся долги и делают так, чтобы не копились новые.

Инвентаризация дебиторской задолженности

Бухгалтерия должна минимум раз в год проводить инвентаризацию всех обязательств компании и ее имущества вне зависимости от места его нахождения. Дебиторскую задолженность тоже надо инвентаризировать.

Инвентаризация помогает обнаружить сомнительную и безнадежную дебиторскую задолженность. Инвентаризацию расчетов с дебиторами, покупателями и поставщиками оформляют специальным актом.

По результатам инвентаризации бухгалтерия составляет справку, которая касается расчетов с дебиторами. В ней указывают данные должника, сумму долга и причину возникновения. Сюда же прилагают документы, которые подтверждают наличие долга, а также доказательства, что компания пыталась взыскать долг. Например, претенциозные письма.

Если задолженность признают безнадежной, то бухгалтерия может ее списать.

Расчет дебиторской задолженности

Дебиторскую задолженность рассчитывают не только когда надо организовать процесс управления ей, но и составляя бухгалтерский баланс. Универсальной формулы для расчета дебиторской задолженности нет, в каждой компании это делают по-разному, так как структура дебиторской задолженности может отличаться. Чтобы рассчитать задолженность, надо собрать информацию по всем счетам бухучета, где она числится, проанализировать суммы долга, количество дебиторов, сроки погашения. После этого бухгалтерия сверяет суммы с контрагентами, а также выявляет сомнительные долги.

Оборачиваемость дебиторской задолженности

Оборачиваемость дебиторской задолженности — это отношение выручки компании от реализации товаров или услуг к средней дебиторской задолженности. Коэффициент оборачиваемости показывает, сколько раз за год компания получила от контрагентов сумму, которая равна среднему остатку дебиторской задолженности. Среднюю дебиторскую задолженность считают так: сумму долгов контрагентов на начало года складывают с долгами на конец года и делят на два.

Коэффициент оборачиваемости = (Продажи в кредит или Выручка) / (Средняя дебиторская задолженность)

Взыскание дебиторской задолженности

Полный размер долга складывается из самой задолженности и неустойки, пеней или штрафов. Если в договоре нет санкций, то кредитор имеет право потребовать пеню с учетом ставки ЦБ.

Долг начинают взыскивать с досудебной претензии: компания направляет контрагенту письмом претензию, требуя вернуть долг. Если должник это уведомление игнорирует или отказывается возвращать долг, необходимо обращаться в суд.

Если долг меньше 400 тысяч, то кредитор может сразу подать заявление о выдаче судебного приказа. Если больше — исковое заявление о взыскании дебиторской задолженности в арбитражный суд. К иску прикладывают копию претензии, ответ на нее (если имеется), а также документы, которые подтверждают долг — акты, счета и т. д.

Если суд удовлетворит требования, то в арбитраже выдадут исполнительный лист, по которому долг будут взыскивать судебные приставы.

Кредитор имеет право взыскать долг и в рамках банкротного дела. Если компанию внесут в реестр кредиторов, то она может рассчитывать на выплату долга из денег, которые выручат от продажи имущества.

Срок исковой давности

Минимальный срок давности по такому иску — три года. Максимум — 10 лет для ситуаций, когда срок исковой давности приостанавливается.

Дата начала течения срока исковой давности может быть разной в зависимости от обстоятельств и условий договора:

Если срок давности по какой-то из этих причин приостанавливали, а потом возобновили, но до даты истечения осталось меньше шести месяцев, то срок давности увеличивается до полугода.

Кроме этого, срок давности может прерваться, а потом начаться заново — если должник признает, что долг существует, погасит какую-то часть суммы или начнет переговоры о реструктуризации.

Если срок давности истек, то кредитор должен списать дебиторскую задолженность.

Сроки погашения долгов

Срок погашения дебиторской задолженности — это математический показатель, который показывает финансовую устойчивость компании. Его рассчитывают, когда нужно оценить, например, ликвидность компании, или темпы прироста дебиторской задолженности. Срок погашения показывает средний период, который проходит от поставки товара покупателю до погашения дебиторской задолженности. Показатель рассчитывают по специальной формуле:

Срок погашения = Длительность периода × (Долг дебитора / Выручка от продаж)

Срок погашения и длительность периода считают в днях, а дебиторский долг и выручку — в рублях.

Срок погашения показывает среднее число рабочих дней, которые нужны компании, чтобы взыскать дебиторскую задолженность. Чем ниже результат, тем быстрее дебиторская задолженность превращается в реальные деньги. Высокий срок погашения свидетельствует о том, что у компании трудности со взысканием долгов.

Списание дебиторской задолженности

Дебиторская задолженность с истекшим сроком исковой давности, а также долги, нереальные для взыскания, списываются. Сделать это можно только на основании инвентаризации, письменного обоснования и приказа руководителя компании. «Нереальность взыскания» определяет кредитор, руководствуясь собственными соображениями.

Важно, что если кредитор признал долг нереальным для взыскания и списал его как убыток, то сама задолженность в балансе не аннулируется. Ее нужно отражать еще пять лет с момента списания, так как у должника могут появиться деньги.

Списание дебиторской задолженности. Положение по ведению бухгалтерского учета

Доказать, что долг погасить нельзя, можно выпиской из ЕГРЮЛ о ликвидации дебитора, решением суда об отказе в удовлетворении требований кредитора или актом судебного пристава, где говорится, что долг взыскать невозможно.

Как снизить дебиторскую задолженность

Чтобы нормальная задолженность не превратилась в просроченную, компания должна контролировать процесс платежей контрагентов: проверять надежность контрагентов; разрабатывать систему предоплаты за товар для каждого клиента индивидуально; прописывать в договоре пени и штрафы за просрочку оплаты; контролировать все расчеты с контрагентами; взыскивать долги сразу после первых дней просрочки — рассылать претензии, а после обращаться в суд.

Страхование дебиторской задолженности

Если есть подозрения, что покупатель превратится в должника, компания может застраховать дебиторскую задолженность. Это практикуют при сотрудничестве с организациями, которые приобретают товар в рассрочку или под реализацию. Страхует долг страховая компания.

Страховой случай наступает не только если контрагент вовремя не платит по договору или нарушает график платежей, но и когда покупателя признают банкротом.

Перед тем как заключить договор страхования, кредитор должен предоставить страховщику реестр старения дебиторской задолженности, список клиентов, покупающих товар в рассрочку, и другую информацию о компании-кредиторе.

Существует два распространенных вида такого страхования.

Страхование по полису — на каждую отгрузку с отсрочкой платежа выписывается полис, где указывают дату отгрузки, номер накладной, сумму долга и кредитный лимит. Выплаты производят по заявлению кредитора в пределах лимита.

Генеральная схема не предусматривает полис на каждую сделку. Продавец и страхователь заключают одно общее соглашение, которое касается всех покупателей, работающих по системе рассрочки.

Страхование дебиторской задолженности дает возможность переложить работу по проверке покупателя на страховую компанию. В договор включают сделки только с действительно рискованными клиентами. Фактически страховщик выполняет роль службы безопасности для продавца. Но часто страховые компании стараются составить договор так, чтобы страхователю было тяжело получить выплату. Поэтому надо внимательно читать договор — какие страховые случаи в нем перечислены, какие лимиты ответственности прописаны, какие документы надо предоставить, чтобы получить выплату и т. д.

Продажа дебиторской задолженности

Компания может сама взыскивать долг, а может продать его. Цена будет меньше самого долга, но кредитор избавит себя от досудебной переписки с должником, судебных разбирательств и волокиты с приставами. Есть несколько вариантов, как оформить такую сделку.

По договору уступки требования — цессии, если такая процедура предусмотрена в договоре, на основании которого появился долг. По сути цессия — это соглашение, в соответствии с которым кредитор передает кому-то свои права требования долга.

Переуступку можно оформить как трехсторонний договор, возмездную или безвозмездную цессию. При этом если речь идет о недвижимости, то цессию обязательно надо регистрировать в Росреестре.

Через факторинг работают, когда продавцу срочно нужны деньги, а покупателю важно работать с отсрочкой платежа. Банк или факторинговая компания кредитуют поставщика, выкупая его дебиторскую задолженность. Вот как это работает

Банк или факторинговая компания дают возможность продавцу сразу получить деньги, а покупателю заплатить потом — например, после перепродажи товара. При этом, в случае чего, взыскивать долг будет уже не продавец, а факторинговая компания.

Через вексель — если покупатель передает вексель в счет оплаты товара, то кредитор может потом передать эту ценную бумагу или продать кому-то. Преимущество векселя в том, что сам он — уже подтверждение долга, никаких дополнительных документов, например для суда, не требуется.