Маржинальная торговля и иммунитет к Margin Call.

Доброе.

Важно получать прибыль от своих действий, в противном случае если позиция убыточна, лучше потерять немного, быстро и сразу, чем терять много и долго – проверено временем. Это наверно будет четвертая редакция систематизации собственных мыслей и наблюдений за последние пять лет, и как следствие собственных правил.

Данный пост будет больше относиться к интрадэям и спекулянтам, которые строят свою торговлю на использовании плечей на рынке акций московской биржи. Когда получив и вовремя не закрыв большой убыток, уже становится трудно с ним расстаться, лелея надежды выйти в прибыль, что в свою очередь создает избирательное мышление в дальнейшем — в направлении собственной позиции. Что же ждет при таком сценарии развития событий?

Кто не вышел из убыточной позиции по любым причинам — усреднение, глупость, тильт, обязан бороться за свой счет. Надо точно знать УДС, так как если УДС будет меньше 0, брокер принудительно закроет маржинальные позиции, восстановив УДС к 1,0 при этом убыток будет примерно около 60 % от счета.

Все стратегии удержания маржинальной убыточной позиции, кроме фиксации убытков сразу (стоп) или выход практически в безубыток при тесте цены пробитой поддержки или сопротивления (это более рискованно, так как цена часто делает сквиз без возврата и начинает долго торговаться в сниженном диапазоне) при не выполнении собственных условий прибыльного входа, будут крайне рискованные и имеют крайне малую вероятность вывода позиции в прибыль. Очень трудно спрогнозировать лоу или хай цены с разворотом во времени, и это время, совместно с комиссией брокера будет каждый день уничтожать депо.

Возможности заработать всегда есть и будут, которые доступны лишь свободному от убытков депо и разуму.

Набрать большую убыточную маржинальную позу можно торгуя в противоход тренду, ловя разворот, то есть без подтверждения разворота на графике цены. Ведь во втором случае торгуют отстоявшийся уровень цены и движение от него, и в большинстве случаев стоп находится в месте входа, что практически выход в безубыток. А вот ловлей ножей, или торговлей против движения цены, загоняют себя в большие убытки, и стоп уже несет существенный %-ый убыток. Торговать против движения цены целесообразнее в боковике, в противном случае результат этого движения будет уже в будущем и остается только догадываться где будет остановка. Торгуя по движению цены приходится выжидать, но торгуете уже настоящее – результат предыдущих проторговок.

У всех разные стратегии спекуляций. Кто-то торгует при отбое цены от кого-то уровня, где шла проторговка, кто-то ловит разворот, торгуя в противоход движению цены. Обе стратегии имеют место быть, и обе дают прибыль, важно ограничение убытков. Убытки в обоих случаях спекуляций естественная часть торговли. И это надо принять как должное. А вот соотношение прибыльных и убыточных сделок и величина стоп-профит дает счету либо расти, либо уменьшаться.

А где собсна трейдерский профсоюз?

Не важно, торгуете вы с плечами, в шортах или в лонгах, но вчера с утра ваших коллег удачно развели на утренней сессии, устроив массовый залив в пустой стакан. Предварительно, прошу заметить, биржа подняла ГО, т.к. на прежнем уровне, видимо, не хватало силёнок вывести бычков на нулевой УДС. Замечу, что с утра человек не может пополнить счёт биржи, т.к. в банках нерабочие часы, а нормальные люди набрав 5 плечей, вообще спят.

Я что-то не вижу никакой шумихи по поводу этой ситуации. Ну ладно там, маржинколлить плечевиков — привычное дело, но как правило, во время МК клиенту дают время привести УДС в норму: пополнить счёт или закрыть позиции, а с неработающим банком (Москва) и с пустыми стаканами (куда подевались десятки маркетмейкеров?) это проблематично. Тут на лицо сговор биржи и ММ, и надо писать петицию Бастрыкину. Он щас любит пиариться, уж не знаю почему, но может на хайпе и что-то будет дельное с такого обращения.

Одно дело когда полторы калеки торговали на всю мамбу, а тут же гляди — десятки миллионов соотечественников в инвестиции пожаловали. Неужели очередной разводняк спустят с рук мамбовскому руководству? Пора избирать Трейдерского Амбудсмена (сорри если ошибся — не знаю, как это правильно пишется).

А может, лучше вообще собрать трейдерский профсоюз, чтобы можно было от лица товарищей придти в кабинет главного на ММВБ и грозно так сказать: «не балуй!». Всё в рамках закона, без этих ваших, ну и без тех. Я готов, если что, участвовать в профсоюзе по линии сбора взносов.

Что такое клиентский портфель, и что за УДС в нем?

Клиентский портфель — это таблица в информационно-торговой системе QUIK. В ней показывается информация относящаяся к счёту клиента в целом. Это аналог бухгалтерского баланса для Ваших средств, размещённых на биржевом счёте, дополненный параметрами риска и некоторыми другими характеристиками Вашего счёта.

Например важнейший параметр Стоимость портфеля — текущий размер Ваших средств с учётом открытых позиций. УДС — уровень достаточности средств, один из параметров риска. Он показывает достаточно ли средств клиента для обеспечения его позиций открытых на заёмные средства.

УДС=(Стоимость портфеля-Минимальная маржа)/(Начальная маржа-Минимальная маржа)

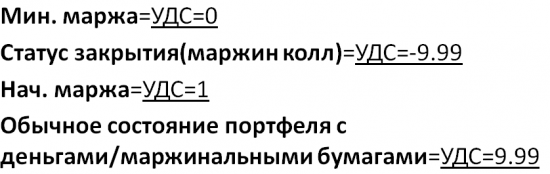

Диапазон УДС [-9,99;9.99]

Параметры входящие в формулу: Начальная маржа (Максимально допустимая сумма открываемой позиции) = Стоимость позиции*Ставка риска

Ставка риска — параметр, рассчитываемый биржей для каждой ценной бумаги. Начальная маржа не должна превышать Стоимость портфеля.

Минимальная маржа(Минимальная допустимая сумма позиции)=Стоимость позиции*Ставка минимальной маржи.

Ставка мин. маржи рассчитывается биржей. Если сумма позиции меньше мин. маржи, то следует принудительное закрытие позиции. УДС при этом меньше нуля, т.е. отрицательный.

Таким образом УДС показывает как близки Вы к принудительному закрытию позиций, если рынок идёт против Вас.

Мануал по торговле с плечами. Важная информация!

Доброго времени суток, коллеги!

Сегодня хотел бы разобрать важный материал, где-то даже не простой, о котором просили ранее – маржинальная торговля или торговля с плечом. В статье будут определения, расчеты и многое другое, то, о чем возможно вы не знали.

Статью постарался наполнить по истине важной информацией, которая поможет Вам в работе, поэтому она получилась достаточно объемной. Пусть она послужит Вам помощником при торговле и инвестировании.

По собственному опыту работы могу сказать, что многие клиенты вообще не имеют представления, что такое плечо, как оно считается, как оно отображается в таблицах, что такое РЕПО/СВОП и т.д., но при этом активно его используют и негодуют, когда не могут понять за что списали деньги, и вообще… что произошло — то?!

Давайте разберемся, что такое плечо? Плечо – это открытие позиции на Фондовом/Валютном Рынке (примеры будут с данными площадками) с использованием заемных денежных средств Брокера. Иными словами вы автоматически берете кредит.

Например, у Вас есть 100 000 рублей. 1 акция Газпрома стоит 142 рубля. Сколько Вы можете купить бумаг на собственные деньги? Все просто. 100 000/142 = 704,22 штук. В лоте 10 бумаг, соответственно всегда округляем до меньшего значения. Получается, что в данном примере 700 штук или 70 лотов (расчеты ведутся без учета комиссий за сделки).

Если Вы хотите приобрести еще и акции Лукойла, то получится следующая ситуация. Представим, что вы купили 700 акций Газпрома на 100 000 рублей и хотите купить дополнительно 5 акций Лукойла за 4450 рублей. Получается, что у Вас на 5 акций Лукойла откроется плечо.

Вы купили на 100 000 Газпрома и 5 акций Лукойла по 4450 рублей = 100 000 + 4450*5 = 122 250 рублей. То есть плечо = 22 250 рублей.

Есть распространенное заблуждение, что (например, в данном случае) плечо открыто по Лукойлу. Это не так. Плечо открыто по деньгам. Это нужно понимать. Что это означает? Это означает, что Брокеру без разницы, что вы купили, ему важно закрыть Вам минус при переносе позиции на следующий день. А минус он закрывает именно по деньгам. Получается, что в данном примере минус может быть перекрыт как акциями Газпрома, так и акциями Лукойла. Или и теми и другими. Заключается сделка, которая называется РЕПО.

В данном примере (представим, что минус будут перекрывать только акции Лукойла) вы на ночь (1 календарный день РЕПО, если выходные, то 3 дня) совершаете сделку РЕПО. Сделка РЕПО (от англ. repo – repurchase agreement) – сделка, при которой ценные бумаги продаются Брокеру (если у вас лонг, если шорт – обратная сделка) и одновременно заключается соглашение в обратной покупкой по оговоренной цене. Простыми словами… Брокер у Вас покупает акции Лукойла. Дает Вам деньги. Этими деньгами на ночь вы перекрываете минус, а на следующий день к открытию торгов вам возвращают ваши бумаги, а вы в свою очередь отдаете Брокеру его деньги. Этот обмен и называется сделкой РЕПО.

Не будем сейчас углубляться в специфику расчетов и т. д. Нам важно понять, для чего это делается и как. Поехали далее.

Рассмотрим еще один не маловажный пример. У Вас есть 150 000 рублей. Вы купили 1 акцию Транснефти. Она стоит 162 000 рублей. То есть Вы открыли плечо на 12 000 рублей.

Тут важно понимать, что Брокер перекрывает минус по деньгам Вашими активами, соответственно в данном случае из активов у Вас только одна акция Транснефти, следовательно, сделка РЕПО заключается на объем стоимости акции Транснефти. ЭТО ВАЖНО! Т. е. комиссию вы заплатите не за 12 000 рублей, а предположим на цену закрытия Транснефти. Пусть она будет равна 162 500 рублей.

В примере с акциями Лукойла и Газпрома Вы также могли заплатить комиссии не на ровную сумму минуса. Это нужно понимать. Но чаще всего расхождения минимальные.

На примере Валютного рынка ситуация аналогичная. Только там при покупке с плечом/без плеча Вы ориентируетесь на лотность, на Московской Бирже 1 лот = 1000 у.е. (Например, 1000 долларов, 1000 евро и т. д.) Сейчас многие Брокера позволяют торговать и не полными лотами. На валютном рынке операция переноса необеспеченной позиции (минуса по счету) называется сделкой СВОП (англ. swap) – операция аналогична той, что совершается на Фондовом Рынке. Например, сделка СВОП может заключаться на 1$, 3$, 152$ и т.д.

Перейдем теперь к таблицам Квика.

Таблица Клиентский Портфель. В ней необходимо иметь основные колонки. Остальное можете вообще не использовать.

Мин. Маржа (минимальная маржа) – то значение денег, при котором наступает Маржин Колл. Маржин Колл – это принудительное закрытие части Вашего портфеля Брокером. Как правило Брокер закрывает Ваши позиции до значения начальной Маржи.

Нач. Маржа (начальная маржа) – то значение денег, при котором Вам более не доступно плечо/вывод денег под обеспечение (в плечо). Минимальная Маржа составляет примерно 50% Начальной Маржи

Стоимость портфеля – Оценка Вашего портфеля.

УДС (уровень достаточности средств) – математически колеблется от – 9.99 до 9.99.

Лонги – сумма денег в лонгах. Обратите внимание, что там отображаются только маржинальные бумаги! Об этом поговорим чуть позже.

Шорты – сумма денег в шортах. Шорты отображаются все, т. к. немаржинальные бумаги шортить нельзя! =)

Входящие средства – деньги на начало дня. А точнее оценка Вашего портфеля (Деньги+Акции/Валюта)

Текущие Средства – рыночная оценка Вашего портфеля

Прибыль/Убытки – тут все должно быть понятно

Процентное изменение — % изменение относительно прошлой торговой сессии.

Отмечу, что УДС может быть ниже 9.99 и без использования плеча. Например, может быть и 4.87. Это связано с тем, что в портфеле есть наименее маржинальные бумаги. Значение менее 9.99 не означает, что у вас 100% открыто плечо. Это нужно понимать.

Перейдем потихоньку к маржинальным и немаржинальным бумагам. Что это вообще такое?

Иными словами… маржинальной бумагой можно назвать ту бумагу, которую можно купить с плечом или зашортить. В зависимости от ликвидности и риска бумаги она имеет разное плечо. Плечо считается с помощью дисконтов. Не пугайтесь, сейчас все разберем по полкам.

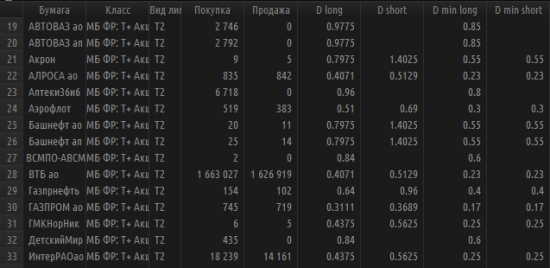

Дисконты можно посмотреть в Квике, в таблице Купить/Продать. Нажимаем два раза левой кнопкой мыши на любую строку в таблице Клиентский Портфель и открываем ее.

Колонка Покупка говорит нам о том, какое количество БУМАГ в шт. (не лотов) мы можем купить с учетом максимального плеча. Если плечо отключено, то значение будет 0 либо гораздо меньше, чем с плечом (иными словами то количество, на которое у вас осталось свободных денежных средств).

Продажа – аналогична. В нее закладывается также шорт (т. е. вы можете продать то, чего у вас нет или даже больше).

D long – Дисконт. С его помощью можно посчитать плечо. ЗАПОМНИТЕ! Для того, чтобы посчитать плечо с помощью дисконта необходимо 1/дисконт=плечо. Например, Аэрофлот D long=0.51. Как посчитать плечо? 1/0.51= 1.96. Что эта цифра означает? Это значение плеча.

Как узнать на какую сумму денежных средств Вы можете открыть позицию с учетом максимального плеча? 100 000 рублей * 1.96 = 196 000 рублей.

D short – аналогичный дисконт D long, только на продажу бумаг.

Значения D min long/short используются для расчета маржин колла или минимальной маржи. D long и D short для расчетов Начальной маржи.

Соответственно значения в полях Покупка и Продажа рассчитываются относительно D long и D short.

Хотел бы также отметить следующее:

Стоимость портфеля > Начальная маржа

Это означает, что Вы можете открывать маржинальные позиции.

Начальная маржа > Стоимость портфеля > Минимальная маржа

Это означает, что Вы уже не можете открывать маржинальные позиции.

Минимальная маржа > Стоимость портфеля

Это означает, что брокер вынужден принудительно закрыть часть Ваших позиций.

Если кто-то из Вас захочет самостоятельно посчитать значения, то прилагаю ниже формулы. А в целом Квик рассчитывает все автоматически и при этом корректно:

УДС = (Стоимость портфеля — Мин.маржа)/(Нач.маржа – Мин.маржа)

Начальная Маржа = ΣДенег в каждой акции*D long (или D min short)

Минимальная Маржа = ΣДенег в каждой акции*D min long (или D min short)

— Маржинальная бумага = Бумага, у которой есть дисконты. Напомню, именно они и отображаются в графах Лонги/Шорты.

— Немаржинальные бумаги/Почти немаржинальные бумаги уменьшают УДС.

Также могу предложить следующие формулы, которые помогут вам для расчетов (больше на валютном рынке) цен маржин колла.

Для расчета цены закрытия на Валютном или на Фондовом рынке, если позиция состоит из одного инструмента, можно использовать следующую формулу:

Цена Маржин колл (Лонг) = — ДС/(позиция*(1-Dmin long)

ДС – текущий остаток по денежным средствам

Позиция — количество купленной валюты

Цена Маржин колл (Шорт) = — ДС/(позиция*(1+D min long)

Если у вас произошла поставка и валюта отображается и в TOD и TOM (Т1 или Т2), используйте суммарный объем.

Для акций плечо рассчитывается на плановую дату, когда реально происходит поставка бумаг (например, для акций Т+2), для валюты ТOD нужно успеть закрыть плечо до 17:45, если TOM, то в день покупки за плечо комиссия не начисляется. Она начинает начисляться на следующий день, если вы не закроете позиции TOD.

В целом я бы не рекомендовал использовать плечи, так как они увеличивают риски, а в случае если Вы инвестируете с плечами, то % за их использование уменьшает Вашу доходность.

Как правило, у Брокера % отображается в годовых. Если вы хотите понять, сколько вы будете платить за 1 календарный день, Вам необходимо годовой % поделить на 365 дней. Кто-то рассчитывает относительно 360 дней. Значение сильно не поменяется.

Если вы хотите самостоятельно рассчитать комиссию, которую Вы платите Брокеру, то все формулы есть на сайтах Брокеров в разделе Документы. Формулы для расчетов можно найти либо в Тарифах, либо в Регламенте.

Надеюсь, что статья была полезной!

Спасибо большое за внимание. До новых встреч! =)

QUIK: маржинальная торговля в терминалах версии 8.1 и далее

Спекулятивные операции с заработком на марже востребованы среди трейдеров, но сопряжены с высоким риском потерять деньги. Использование кредитных средств на срочном рынке требует особого расчёта и анализа ситуации. Терминал QUIK, начиная с версии 8.1, заметно шагнул вперёд в отслеживании риск-параметров. В него встроены несколько инструментов, которые позволяют контролировать процесс торгов и минимизировать вероятность финансовых потерь.

Для работы с риск-параметрами необходимо добавить инструменты в клиентский портфель. Вот как это сделать:

После двойного щелчка по таблице «Клиентский портфель» открывается таблица «Купить/продать». При настройке фильтров в таблице появятся установленные ставки риска, которые зависят от уровня риска эмитента и его ценных бумаг.

Какие значения показывают риск-параметры:

Для оценки рисков оптимальным будет использование полного набора предлагаемых параметров. При этом не в последнюю очередь нужно следить за своим эмоциональным состоянием — большинство ошибок происходит из-за опрометчивых решений. Подробнее о принципах маржинальной торговли читайте в статье «Открытого журнала». Также будут интересны книги известных трейдеров — «Торговля акциями» Джесси Ливермора и «Питбуль: уроки от чемпиона Уолл-Стрит по дейтрейдингу» Мартина Шварца.

Почти изучили возможности торговых терминалов, а брокерского счёта до сих пор нет? Откройте его в «Открытие Брокер» — это быстро, удобно и занимает буквально 5-10 минут!

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.