Примеры зарплатных платежек по новым правилам

С 1 июня изменились правила заполнения платежных поручений на выплаты физлицам.

Нормативка

Новые правила обусловлены принятием нескольких нормативных актов.

Законом 12-ФЗ установлено, что лица, выплачивающие гражданину зарплату или иные доходы, в отношении которых статьей 99 ФЗ-229 (об исполнительном производстве) установлены ограничения или на которые в соответствии со статьей 101 229-ФЗ не может быть обращено взыскание, обязаны указывать в расчетных документах соответствующий код вида дохода.

Для чего это нужно? Дело в том, что эта информация нужна банку, чтобы понять, можно ли списывать с поступившей на карту суммы денежные средства по исполнительному документу или нельзя.

Указание ЦБ № 5286-У регламентирует порядок указания кода в платежке. Код вида доходов указывается в реквизите 20 «Наз. пл.» платежного поручения.

Список кодов и случаи их использования:

При переводе денежных средств, не являющихся доходами, в отношении которых статьями 99, 101 Федерального закона № 229-ФЗ установлены ограничения, код вида дохода не указывается.

Назначение платежа

Федеральный закон 12-ФЗ ввел еще одно новшество для бухгалтеров.

Лиц, выплачивающих должнику зарплату или иные доходы путем их перечисления на счет должника в банке, с 1 июня 2020 обязали указывать в платежке сумму, взысканную по исполнительному документу.

Как это делать, разъяснил Центробанк в письме № ИН-05-45/10 от 27.02.2020.

При переводе доходов, с которых были удержаны суммы по исполнительным документам, в реквизите «Назначение платежа» нужно указать:

Например, при удержании алиментов в размере 10 000 рублей указывается: //ВЗС//10000-00//.

Для чего это нужно? Дело в том, что исполнительные документы приходят и в банки, где работники имеют счета. И получается, что банк не знает, что с какого-то дохода уже произведено удержание в пределах установленной законом суммы.

Пример 1

Сотруднику перечислена заработная плата, с которой не производилось никаких удержаний.

Пример 2

Сотруднику перечислена заработная плата, с которой удержаны алименты.

Пример 3

Сотруднице перечислено детское пособие

Кстати, у платежки на перечисление пособия по уходу за ребенком есть еще одна особенность. На это указал ЦБ в письме от 14.08.2019 № 45-1-2-07/22917.

Дело в том, что некоторые пособия, в том числе по уходу за ребенком до 1,5 лет, подлежат перечислению на расчетный счет, прикрепленный к карте «Мир». Это касается выплат, назначенных после 1 мая 2019 года.

В этом случае в платежке должен быть указан код 1 в поле «110».

Вопрос-ответ

Приводим ответы на некоторые вопросы, которые возникают при составлении платежных документов по новым правилам.

Если удержаний не производится, надо ли в назначении платежа указывать нулевое удержание «//ВЗС//0-00//»?

А если зарплата перечисляется по реестру, а не отдельными платежками, где указывать удержанную сумму?

При составлении платежки на общую сумму с реестром для перевода денежных средств нескольким гражданам взысканная сумма обозначается в реквизите, предназначенном для указания назначения платежа в реестре.

Как быть, если одному сотруднику перечисляется доход сразу по двум кодам?

В этом случае надо составить две платежки. Платежное поручение составляется по каждому виду дохода.

Если организация перечислила, например, пособие по уходу за ребенком, но не заполнила код, какие действия предпримет банк?

Платежное поручение составляется по каждому виду дохода. То есть банк не откажет в приеме такой платежки.

Что касается удержаний с данной суммы (если на сотрудницу в банке лежит исполнительный лист), то расчет суммы денежных средств на счете, на которую может быть обращено взыскание, осуществляется банком в соответствии с указанными в платежке кодами вида дохода. Если кода нет, банк спишет пособие.

Отметим, что в случае такого неправильного заполнения платежки на выплату физлицу организацию-работодателя могут оштрафовать за нарушение закона об исполнительном производстве.

Штраф по п. 3 ст. 17.14 КоАП для юрлиц составляет от 50 000 до 100 000 руб., для ИП и должностных лиц — от 20 000 до 50 000 руб.

Новые правила заполнения поля 20 платежного поручения

Как согласно Указанию Банка России от 14.10.2019 N 5286-У с 01.06.2020 заполнять поле 20 платежного поручения в следующих случаях: при выплате заработной платы сотрудникам, по которым не производятся удержания по исполнительным документам; при выплате заработной платы сотрудникам, из заработной платы которых производятся удержания алиментов несовершеннолетним детям; при выплате дивидендов; при перечислении алиментов лицам, не являющимся сотрудниками организации, но являющимися получателями платежей согласно исполнительным документам?

Рассмотрев вопрос, мы пришли к следующему выводу:

С 01.06.2020 всем организациям в поле 20 платежного поручения необходимо проставлять следующий код:

Обоснование вывода:

По Указанию N 5286-У с 1 июня 2020 года все организации и ИП, перечисляющие какие-либо выплаты на счета (карточки) граждан, обязаны указывать специальные коды вида дохода по этим суммам. Коды указываться при выплате доходов, с которых не производятся удержания по исполнительным документам, а также при выплате доходов, по которым размер удержания ограничен.

Коды доходов, которые необходимо указывать в реквизите 20 «Наз. пл.» платежного поручения (п. 1, 3 Указания N 5286-У):

Перечень доходов, с которых не производится взыскание, приведен в ч. 1 ст. 101 Закона N 229-ФЗ. К таким доходам относятся:

1) денежные суммы, выплачиваемые в возмещение вреда, причиненного здоровью;

2) денежные суммы, выплачиваемые в возмещение вреда в связи со смертью кормильца;

3) денежные суммы, выплачиваемые лицам, получившим увечья (ранения, травмы, контузии) при исполнении ими служебных обязанностей, и членам их семей в случае гибели (смерти) указанных лиц;

4) компенсационные выплаты за счет средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов гражданам, пострадавшим в результате радиационных или техногенных катастроф;

5) компенсационные выплаты за счет средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов гражданам в связи с уходом за нетрудоспособными гражданами;

6) ежемесячные денежные выплаты и (или) ежегодные денежные выплаты, начисляемые в соответствии с законодательством РФ отдельным категориям граждан (компенсация проезда, приобретения лекарств и другое);

7) денежные суммы, выплачиваемые в качестве алиментов, а также суммы, выплачиваемые на содержание несовершеннолетних детей в период розыска их родителей;

8) компенсационные выплаты, установленные законодательством РФ о труде:

а) в связи со служебной командировкой, с переводом, приемом или направлением на работу в другую местность;

б) в связи с изнашиванием инструмента, принадлежащего работнику;

в) денежные суммы, выплачиваемые организацией в связи с рождением ребенка, со смертью родных, с регистрацией брака;

9) страховое обеспечение по обязательному социальному страхованию, за исключением страховой пенсии по старости, страховой пенсии по инвалидности (с учетом фиксированной выплаты к страховой пенсии, повышений фиксированной выплаты к страховой пенсии), а также накопительной пенсии, срочной пенсионной выплаты и пособия по временной нетрудоспособности;

10) пенсии по случаю потери кормильца, выплачиваемые за счет средств федерального бюджета;

11) выплаты к пенсиям по случаю потери кормильца за счет средств бюджетов субъектов Российской Федерации;

12) пособия гражданам, имеющим детей, выплачиваемые за счет средств федерального бюджета, государственных внебюджетных фондов, бюджетов субъектов Российской Федерации и местных бюджетов;

13) средства материнского (семейного) капитала, предусмотренные Федеральным законом от 29.12.2006 N 256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей»;

14) суммы единовременной материальной помощи, выплачиваемой за счет средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов, внебюджетных фондов, за счет средств иностранных государств, российских, иностранных и межгосударственных организаций, иных источников:

а) в связи со стихийным бедствием или другими чрезвычайными обстоятельствами;

б) в связи с террористическим актом;

в) в связи со смертью члена семьи;

г) в виде гуманитарной помощи;

д) за оказание содействия в выявлении, предупреждении, пресечении и раскрытии террористических актов, иных преступлений;

15) суммы полной или частичной компенсации стоимости путевок, за исключением туристических, выплачиваемой работодателями своим работникам и (или) членам их семей, инвалидам, не работающим в данной организации, в находящиеся на территории Российской Федерации санаторно-курортные и оздоровительные учреждения, а также суммы полной или частичной компенсации стоимости путевок для детей, не достигших возраста шестнадцати лет, в находящиеся на территории Российской Федерации санаторно-курортные и оздоровительные учреждения;

16) суммы компенсации стоимости проезда к месту лечения и обратно (в том числе сопровождающего лица), если такая компенсация предусмотрена федеральным законом;

17) социальное пособие на погребение.

Ограничения по обращению взыскания не применяются согласно ч. 2 ст. 101 Закона N 229-ФЗ по алиментным обязательствам в отношении несовершеннолетних детей, а также по обязательствам о возмещении вреда в связи со смертью кормильца при выплате следующих доходов:

денежных сумм, выплачиваемых в возмещение вреда, причиненного здоровью;

компенсационных выплат за счет средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов гражданам, пострадавшим в результате радиационных или техногенных катастроф.

По нашему мнению, в зависимости от указанной в вопросе ситуации в платежном поручении проставляются следующие коды дохода:

Оснований для неуказания кода вида дохода в рассматриваемых случаях мы не видим (п. 2 Указания N 5286-У). Официальных разъяснений по данному вопросу нами не обнаружено.

Рекомендуем также ознакомиться с материалами:

— Обзор. Центробанк установил коды доходов для указания в «зарплатных» платежных поручениях (обзор подготовлен экспертами компании ГАРАНТ, 2020 г.);

— Обзор. Как заполнить платежное поручение с 1 июня 2020 года при перечислении заработной платы должнику по алиментам? Новые коды в «платежках» (подготовлено экспертами компании ГАРАНТ, май 2020 г.);

— Новость. ЦБ РФ включит указание кодов видов доходов физлиц в правила перевода денежных средств (о проекте «Правил осуществления перевода денежных средств»);

— Статья. Новые коды в платежном поручении (Н.А. Петрова, журнал «Актуальные вопросы бухгалтерского учета и налогообложения», N 4, апрель 2020 г.);

— Статья. «Всего лишь» платежка, Ее Высочество (журнал «Практическая бухгалтерия», N 4, апрель 2020 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Савина Елена

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Порядок заполнения платежки в адрес приставов будет различным для удержаний по налогам и по неналоговым платежам работника (например, по алиментам, судебным взысканиям).

Если вы перечисляете за работника долги по налогам, в платежном поручении в разделе о плательщике нужно указывать (п. п. 4, 10 Приложения № 1, Приложение № 5 к приказу Минфина России от 12.11.2013 № 107н, Приложение 1 к Положению Банка России от 29.06.2021 № 762-П):

Реквизиты получателя нужно взять из документа от приставов.

Сведения о платеже надо заполнять, как в налоговой платежке — с указанием УИН, КБК, ОКТМО и пр. Подробнее об этом написано в готовом решении от КонсультантПлюс. Посмотреть материал можно бесплатно, оформив пробный доступ к системе.

Аналогичный порядок заполнения раздела о плательщике действует с 17.07.2021 в отношении идущих в бюджет неналоговых (и нетаможенных) взысканий, например, административных штрафов и пр. (приказ Минфина от 14.09.2020 № 199н, письмо Федерального казначейства от 29.04.2021 № 01-00-07/9973). В таких платежках указывают:

До 17 июля специальных правил, а также официальных указаний о порядке оформления платежек приставам по неналоговым долгам работников перед бюджетом не было. Поэтому по ним оформляли обычное платежное поручение, без заполнения «налоговых» полей. При этом вся идентифицирующая платеж информация приводилась в поле «Назначение платежа», где указывали вид удержания, реквизиты исполнительного листа и пр. Конкретный состав сведений можно было уточнить у приставов.

Подробнее об указываемых в платежном документе реквизитах читайте в материале «Основные реквизиты платежного поручения».

Посмотреть образец заполнения платежного поручения судебным приставам на перечисление долга работника по налогу с комментариями экспертов можно в К+, оформив бесплатный пробный доступ:

Платежное поручение судебным приставам по иной задолженности работников

Если к работодателю от приставов пришел исполнительный лист на удержание небюджетных долгов работника (алименты, кредиты и др.), платежка заполняется несколько иначе: очевидно, что в ней не заполняются налоговые поля, а вся информация о долге приводится в назначении платежа.

Что касается полей 60 и 102 (напомним, это ИНН и КПП плательщика), то здесь в настоящее время есть неясность и две точки зрения:

1. В этой ситуации также действуют введенные с 17.07.2021 правила для неналоговых задолженностей, уплачиваемых в бюджет, все-таки счета ФССП открыты в УФК, а это бюджет. То есть в поле 60 указывается ИНН работника, а в поле 102 ставится 0.

Образец платежного поручения, заполненного согласно этой позиции, смотрите в К+, оформив бесплатный пробный доступ:

2. В полях 60 и 102 приводятся ИНН работодателя (не работника) и его КПП. Объяснение ей следующее. Требование указывать ИНН должника (физлица) прямо установлено только для случаев, когда удержанные у него денежные средства идут в счет погашения задолженности по платежам в бюджет. Тот факт, что данная иная задолженность уплачивается на счет ФССП, не делает ее долгом в бюджет, т. к. конечный получатель здесь небюджетный (физлицо при алиментах, банк, если это кредит и пр.).

Полагаем, решать данный вопрос придется с приставами и банком.

Если вам нужно заполнить платежное поручение на перечисление алиментов из доходов работника, то вам поможет Готовое решение от экспертов КонсультантПлюс. Получите пробный онлайн доступ к К+ бесплатно и переходите к образцу.

Платежи в адрес ФССП — это перевод туда средств, удержанных работодателем из зарплаты работника по исполнительному листу. Правила заполнения платежного поручения приставам для бюджетных и небюджетных платежей различаются.

Распространенные вопросы

В каких случаях заполнять КБК при переводе средств приставам?

Правомерно ли требование об указании размера дохода работника в платежном поручении?

Да, такое требование пристава правомерно.

Можно ли удерживать суммы по исполнительному листу из аванса?

Иной подход может привести к невозможности удержания необходимой суммы, при том что доход работника за весь месяц позволяет это сделать.

Как заполнить платежное поручение с 1 июня 2020 года при перечислении заработной платы должнику по алиментам? Новые коды в «платежках» (подготовлено экспертами компании «Гарант», май 2020 г.)

Как заполнить платежное поручение с 1 июня 2020 года при перечислении заработной платы должнику по алиментам?

См. также видеоновость Введение новых кодов с 1 июня. Как правильно заполнять платежные поручения?

На практике нередко в процессе исполнения судебных актов возникают ситуации, при которых взыскание обращается на денежные средства, относящиеся к доходам, на которые оно не может быть обращено. Причина кроется в том, что судебному приставу-исполнителю изначально не известны источники поступления денежных средств на банковский счет должника и их назначение.

Поэтому новые коды, предусмотренные Указанием, для того и необходимы, чтобы работники банка и судебные приставы знали, с каких доходов граждан-должников можно удерживать средства, а с каких нет.

И, как это обычно бывает, нововведение усложнит работу бухгалтера, поскольку ему придется дифференцировать выплаты по каждому такому работнику-должнику и, как следствие, заполнять больше платежных поручений.

На кого распространяются новые правила, установленные Указанием?

Новая обязанность касается лиц (в т.ч. работодателей), осуществляющих выплаты гражданам, к которым относится не только заработная плата, но и иные доходы (к примеру, вознаграждения по договорам гражданско-правового характера), в отношении которых действуют ограничения, предусмотренные ст. 99 Закона N 229-ФЗ и (или) на которые в соответствии со ст. 101 этого закона не может быть обращено взыскание.

Напомним, что ст. 99 Закона N 229-ФЗ предусмотрено, что в общем случае при наличии исполнительных документов может быть удержано не более 50% дохода. Это ограничение не распространяется на удержания при взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью другого лица, возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца, и возмещении ущерба, причиненного преступлением. Размер удержаний из дохода (в т.ч. и в виде заработной платы) в этих случаях не может превышать 70%.

Статьей 101 Закона N 229-ФЗ определен перечень видов доходов, на которые не может быть обращено взыскание (алименты, средства материнского капитала, различные единовременные и компенсационные выплаты, социальные пособия и т.д.).

Соблюдение требований, предусмотренных ст.ст. 99 и 101 Закона N 229-ФЗ, возложено на банки или иные кредитные организации, осуществляющие обслуживание счетов должника (ч. 5.2 ст. 70 Закона N 229-ФЗ). Причем обеспечить это они смогут именно на основании тех сведений, которые с 01.06.2020 должны быть указаны лицом, выплачивающим должнику заработную плату и (или) иные доходы, в платежном поручении, а именно:

1) коды видов доходов, утвержденные Указанием (ч. 5.1 ст. 70 Закона N 229-ФЗ (в ред. Закона от 21.02.2019 N 12-ФЗ);

2) сумма, взысканная по исполнительному документу (ч. 3 ст. 98 Закона N 229-ФЗ, информационное письмо Банка России от 27.02.2020 N ИН-05-45/10).

Виды выплачиваемых доходов и соответствующие им коды

Указанием предусмотрено всего три кода. В каких случаях указывается каждый из них, представлено в таблице.

В каких случаях указывается в соответствии с п. 1 Указания

Примеры видов доходов, при перечислении которых в платежном поручении необходимо указать один из кодов

При переводе денежных средств, являющихся заработной платой и (или) иными доходами, в отношении которых ст. 99 Закона N 229-ФЗ установлены ограничения в части удержания долгов

— пособие по временной нетрудоспособности;

— выплаты по гражданско-правовому договору

При переводе денежных средств, являющихся доходами, за счет которых нельзя взыскивать долги, за исключением доходов, к которым в соответствии с ч. 2 ст. 101 Закона N 229-ФЗ ограничения по обращению взыскания не применяются

Доходы, перечисленные в ч. 1 Закона N 229-ФЗ, за исключением сумм, выплачиваемых:

— в возмещение вреда, причиненного здоровью;

— за счет средств бюджетов гражданам, пострадавшим в результате радиационных и техногенных катастроф

При переводе денежных средств, являющихся доходами, к которым в соответствии с ч. 2 ст. 101 Закона N 229-ФЗ ограничения по обращению взыскания не применяются

— суммы, выплачиваемые в возмещение вреда, причиненного здоровью;

— компенсация за счет средств бюджетов гражданам, пострадавшим в результате радиационных и техногенных катастроф

Внимание

При переводе денежных средств, не являющихся доходами, в отношении которых ст. 99 Закона N 229-ФЗ установлены ограничения и (или) на которые в соответствии со ст. 101 Закона N 229-ФЗ не может быть обращено взыскание, код вида дохода не указывается (п. 2 Указания).

Соответствующий код вида дохода указывается в реквизите 20 «Наз. пл.» платежного поручения (п. 3 Указания).

Как в платежном поручении указать сумму, взысканную по исполнительному документу?

Как уже было сказано выше, помимо кода вида дохода, в платежном поручении необходимо указать также сумму, взысканную по исполнительному документу.

ЦБ РФ рекомендует указывать такую информацию в реквизите 24 «Назначение платежа» платежного поручения в следующей последовательности (информационное письмо от 27.02.2020 N ИН-05-45/10):

— «ВЗС» (т. е. взысканная сумма);

— сумма цифрами. При этом рубли отделяются от копеек знаком тире «-«. Если взысканная сумма выражена в целых рублях, то после знака тире «-» указывается 00;

Аналогично необходимо отражать сведения и в реестре к расчетному документу на общую сумму.

Образцы заполнения платежных поручений с указанием кода дохода

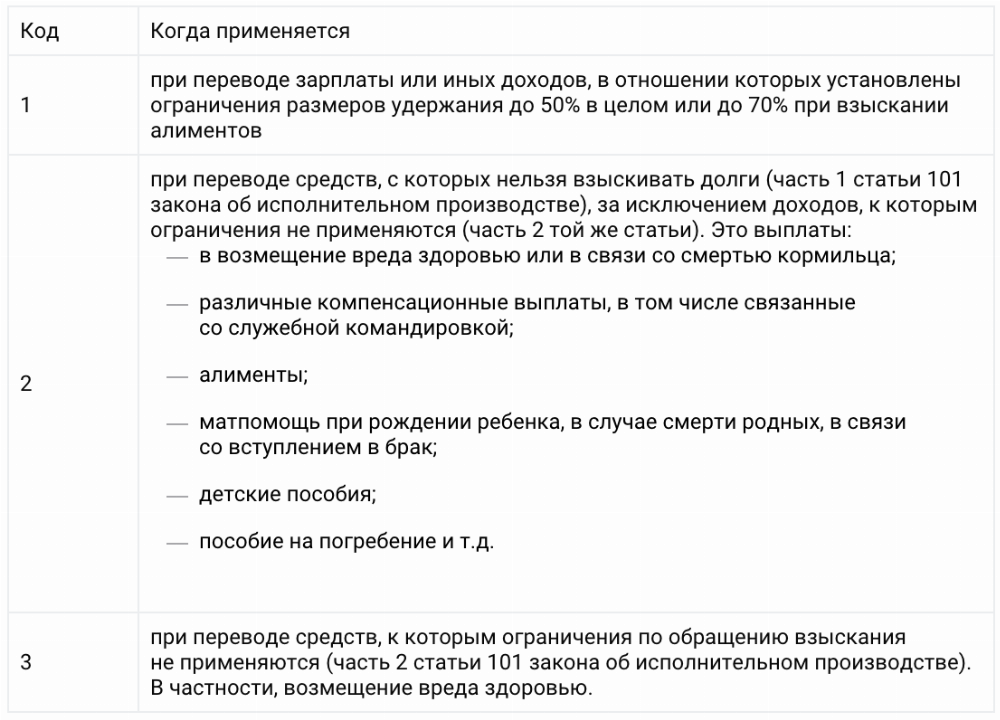

Пример заполнения платежного поручения при перечислении заработной платы, с которой были удержаны алименты (с кодом «1»):

Пример заполнения платежного поручения при перечислении заработной платы по реестру получателей (с кодом «1»):

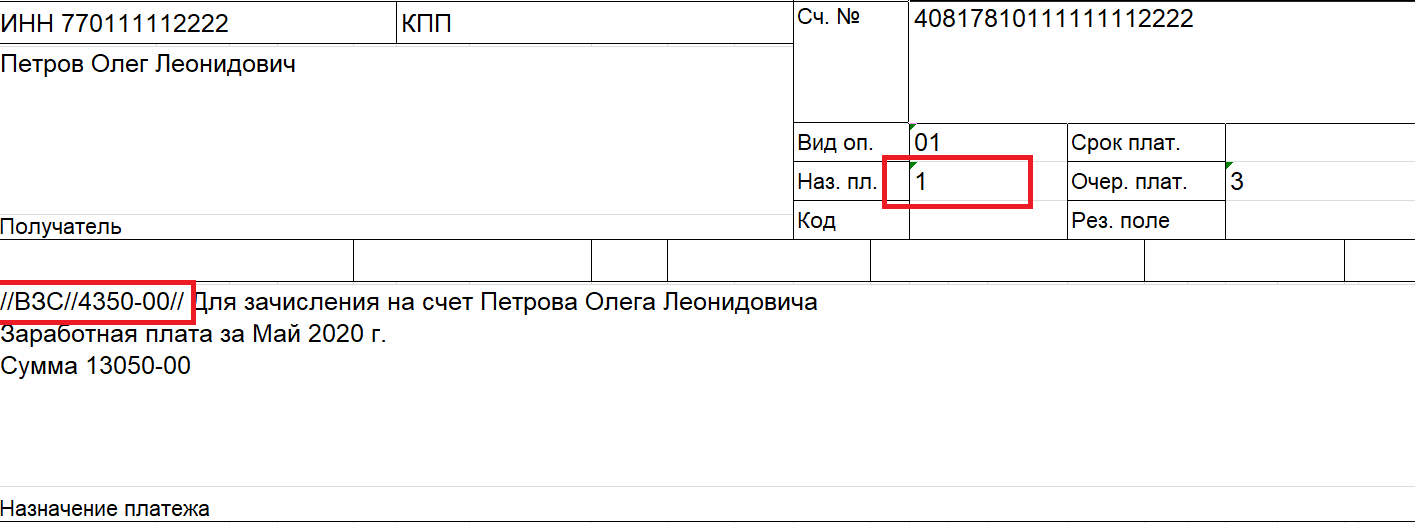

Пример заполнения платежного поручения при перечислении работнику-должнику платежей, указанных в ч. 1 ст. 101 Закона N 229-ФЗ (с кодом «2»):

Пример заполнения платежного поручения при перечислении работнику-должнику компенсации по возмещению вреда, причиненного здоровью (с кодом «3»):

Эксперт службы Правового консалтинга ГАРАНТ,

Новые правила заполнения платёжек по зарплате

С 01 июня 2020 года организациям и предпринимателям в платёжных поручениях на выплаты физлицам нужно проставлять коды вида дохода. Рассказываем, как заполнять платёжки по новым правилам.

Для чего нужны коды видов доходов

Дополнительный реквизит в платёжном поручении понадобился, чтобы обозначить банку доходы, с которых нельзя полностью или частично удерживать суммы по исполнительным листам.

Дело в том, что документы по взысканию задолженности можно направлять не только по месту работы должника, но и в банк, в котором у него открыт счёт. В банках случались неверные списания денег, так как в платёжках не было информации о том, какой вид дохода получил их клиент. Списать долг по кредитам или штрафам могли, например, с детских пособий или алиментов.

С 01.06.2020 таких ситуаций уже не должно быть. Теперь ИП и юрлица во всех платежках на перечисление денег работникам, исполнителям по договорам ГПХ и при других выплатах в пользу физлиц, должны ставить специальные коды (указание ЦБ РФ № 5286-У от 14 октября 2019 г.).

Какие коды вида дохода указывать

При расчётах с физлицами в платежных документах нужно поставить один из трех кодов: «1», «2» или «3». Касается это видов доходов из ст. 99 и 101 Федерального закона № 229-ФЗ от 02 октября 2007 г. При других платежах кода не будет.

Код 3 используется для выплат, указанных в п. 1 и 4 ст. 101 № 229-ФЗ :

Код дохода в платёжном поручении не ставят, если физлицу перечисляют, например, подотчетные деньги, возвращают или выдают займ, а также когда ИП переводит свои средства с расчётного счета на личный.

Как заполнить платёжку с 1 июня 2020 г.

Форма платёжного поручения не изменилась, код дохода нужно вписывать в поле 20 «Назначение платежа кодовое».

В платёжке можно поставить только один код. Так, перечислить работнику зарплату и суточные общей суммой нельзя, для этого оформляют два платёжных поручения с кодами 1 и 2. Зарплату и отпускные можно отправить одной платёжкой – у них общий код.

Если на работника пришли исполнительные документы, и работодатель удерживает денежные средства из доходов должника, то в текстовом поле 24 «Назначение платежа» нужно сделать такую запись:

Рубли отделяют от копеек знаком тире «–», а если взысканная сумма в целых рублях, то после тире указывают «00».

Например, с зарплаты за июль удержали алименты в размере 15 тыс. руб. В поле «Назначение платежа» нужно оформить запись так:

//ВЗС//15000–00//. Заработная плата за июль 2020 года.

Образец заполнения платёжного поручения

Если не было удержаний по исполнительным листам, писать ничего не нужно, только проставить код дохода в поле 20.

При зарплатном проекте, когда для выплат работникам формируют реестр, удержанную сумму вносят в каждую строку с ФИО должников в том же формате, что и для платёжек. Удержания указывают и в платёжном поручении на общую сумму, но при этом поле 20 «Наз.пл.» не заполняют.

Формы реестров у разных банков могут отличаться. Если сомневаетесь в правильности заполнения, обратитесь за разъяснениями в свой банк, в котором открыт зарплатный проект.

Что будет, если неправильно указать код дохода

За неправильное указание кодов доходов в платёжном поручении пока наказаний не предусмотрено. Но юристы предупреждают, что такую ошибку могут расценить как нарушение закона об исполнительном производстве. Согласно ч. 3 ст. 17.14 КоАП РФ работодателей, заказчиков работ (услуг) по договорам ГПХ могут оштрафовать за недостоверные сведения об имущественном положении должника:

Однако судебной практики по этому вопросу пока нет, и такое мнение ничем не подтверждено.

Ошибки при заполнении кода чреваты тем, что банк неверно спишет суммы с должников. Это приведет к разбирательствам работника с организацией или ИП, так как за оформление платёжных документов отвечает плательщик. Банк не обязан проверять, правильно ли заполнены код и назначение платежа.