Что такое маржинальная прибыль?

Многие организации в целях улучшения деятельности внедряют систему управленческого учета. Для оценки эффективности бизнеса используют показатель — маржинальная прибыль. В статье мы расскажем, что такое маржа и зачем ее определять. А об управленческом учете для ее расчета читайте в нашей статье «Что такое управленческий учет?».

Если у вас возникли вопросы по ведению бизнеса, вы нуждаетесь в грамотном составлении отчетности или в сопровождении переговоров с партнерами, то обратитесь к надежному юристу. В несложных ситуациях может справиться и штатный юрист фирмы, но при возникновении серьезных трудностей лучше найти более опытного специалиста.

Определение маржинальной прибыли

Маржинальная прибыль (иначе говоря, маржа) — это доход предпринимателя, который образуется от выручки определенного объема реализуемой продукции после вычета переменных затрат того же объема. Маржинальный доход в некоторых случаях называют «суммой покрытия». Именно за счет этой суммы формируется покрытие издержек на зарплату персоналу, а оставшиеся средства — это чистая прибыль.

Маржинальная прибыль берет в учет весь ассортимент товаров, т.е. характеризует еще и общую рентабельность бизнеса. Если растет маржинальная прибыль, значит, идет вверх и чистая (за счет быстрого возмещения переменных затрат). Для управленческих стратегий, разработанных для повышения доходности предприятия, увеличение маржи — главная цель.

Как считают маржинальную прибыль

Чтобы рассчитать маржинальную прибыль, от выручки с продажи товара отнимают переменные издержки (которые понесли при производстве этих товаров). Для подсчета выручки следует количество реализованного товара (в штуках) умножить на цену одного товара.

Так как выручку считают по конкретному количеству единиц товара (по объему), то и маржинальную прибыль считают от этого же объема продаж.

Что такое удельная маржинальная прибыль и точка безубыточности

При сравнения прибыльности нескольких товаров используют удельные значения. Удельная маржа — это маржинальный доход от единицы продукции.

Маржинальная прибыль имеет большое значение при определении точки безубыточности компании. Это важно в начале производства. Точка безубыточности — это момент, когда компания при производстве товаров не уходит в минус, а прибыль равна нулю. Маржа в таком случае равна постоянным затратам.

Способы увеличения маржи

Нормы для маржинальной прибыли нет. Она зависит от категории продукции и отрасли. Если сравнивать предметы роскоши с услугами, цены по которым ограничены законодательно, то вторые всегда имеют низкий маржинальный доход.

Чтобы повысить прибыль, нужно:

Маржинальную прибыль применяют при анализе рентабельности бизнеса, используют для оценки доходности товаров, а также при бизнес-планировании. Для отчетности внутри организации используют редко, тем более, не отправляют в налоговые органы.

Поручите задачу профессионалам. Юристы выполнят заказ по стоимости, которую вы укажите. Вам не придётся изучать законы, читать статьи и разбираться в вопросе самим.

Что такое маржа и как ее рассчитать

Маржа, маржинальность и наценка — в чем различие и как использовать эти показатели в реальном бизнесе

Лариса Баневич

Маржинальность помогает увидеть, насколько эффективно работает система продаж в компании. В статье разбираем разницу между маржинальностью, маржой и наценкой и показываем, как применять эти показатели не в учебнике по экономике, а в реальном бизнесе.

Говорим только о марже в бизнесе

Термин маржа применяется не только в бизнесе, но еще на фондовой бирже и в банковском деле. И везде это разное.

В торговле на бирже маржа — это заем при покупке актива, в банковском деле — один из показателей надежности банка. В этой статье мы будем говорить только о марже в бизнесе.

Что такое маржа и маржинальность

В обиходе маржу часто путают с маржинальностью и наценкой.

Маржа. Экономисты называют ее маржинальным доходом. Она показывает, сколько компания получила денег после продажи товара или услуги. Для простоты в статье маржой мы будем называть именно маржинальный доход. Он считается в рублях.

Маржа = Выручка − Переменные расходы

Выручка — сумма, на которую компания отгрузила клиенту товар или оказала услугу.

Если магазин за день продал только смартфон за 10 000 ₽, то дневная выручка и будет 10 000 ₽.

Переменные расходы — все расходы, которые напрямую связаны с выручкой. Они зависят от объема этой выручки: чем больше расходов, тем больше выручка.

Чаще всего к переменным расходам относят: закупочную цену, процент продавцу с выручки, стоимость упаковки, стоимость доставки. Но могут быть и другие варианты. Все зависит от структуры и особенностей бизнеса.

Цветочный магазин с доставкой. Продавцы в магазине работают на окладе. В переменные расходы нужно включить:

— себестоимость цветов;

— упаковку букета;

— стоимость доставки букета клиенту.

Аренду помещения магазина и зарплату продавца включать не нужно — они не зависят от объема продаж. Формула маржи в этом случае выглядит так:

Маржа = Стоимость букета − (Себестоимость букета + Упаковка букета + Доставка)

Теперь пример из другой сферы.

Бизнес оказывает консультационные услуги онлайн. Консультант получает оклад в месяц. Единственные переменные расходы здесь — комиссия платежной системы. Других нет. Тогда формула выглядит так:

Маржа = Стоимость консультации − Размер комиссии платежной системы в рублях

Самое сложное при расчете маржи — определить, какие именно расходы относятся к переменным и влияют на продажу, а значит, на объем выручки. Часто предприниматели для определения структуры расходов пользуются помощью финансовых консультантов.

Маржу считают в рублях. Давайте на примере.

В январе выручка компании — 100 000 ₽.

Переменные расходы — 53 000 ₽.

Маржа в январе: 100 000 − 53 000 = 47 000 ₽.

В феврале выручка выросла до 140 000 ₽.

Переменные расходы увеличились до 84 000 ₽.

Маржа в феврале: 140 000 − 84 000 = 56 000 ₽

Маржа за февраль больше маржи за январь на 9000 ₽.

Складывается впечатление, что компания в феврале отработала лучше, чем в январе: маржа больше. Но здесь кроется ловушка, потому что эти абсолютные цифры не показывают эффективности работы компании. Чтобы правильно сравнить два месяца, надо считать не маржу, а маржинальность.

Маржинальность. Это отношение маржи к выручке. Она показывает, насколько эффективно компания продает товар или услугу: какая доля маржи в 1 рубле выручки.

Маржинальность = Маржа / Выручка × 100%

Маржинальность считается в процентах, и ее тоже часто ошибочно называют маржой. Так делать не надо.

Теперь вернемся к компании, где высчитывали маржу в январе и феврале.

Чтобы сравнить январь и февраль по эффективности, посчитаем маржинальность для каждого месяца. Напомним, что маржа за январь получилась 47 000 ₽, а за февраль — 56 000 ₽.

Маржинальность за январь: 47 000 / 100 000 × 100% = 47%.

Маржинальность за февраль: 56 000 / 140 000 × 100% = 40%.

Мы видим: маржа больше на 9000 ₽ в феврале, но вот маржинальность выше в январе.

Если бы уровень эффективности в феврале остался на уровне января, то компания заработала бы больше: маржа бы составила не 56 000 ₽, а 65 800 ₽.

По абсолютным цифрам можно подумать, что компания работает хорошо. Это будет ошибкой. А вот маржинальность сразу показывает эффективность бизнеса в разные месяцы.

Иногда маржинальность может быть отрицательной.

ИП вяжет свитера и варежки. Поступил заказ на 10 000 ₽. ИП закупила пряжи на 9000 ₽. Во время вязания ошиблась в схеме, чего пришлось докупать пряжу еще на 3000 ₽.

Маржа: 10 000 − 9000 − 3000 = −2000 ₽.

Маржинальность: −2000 / 10 000 × 100% = −20%.

Получается, на данном заказе ИП потеряла 20% от выручки.

Еще иногда маржу и маржинальность путают с наценкой. Посмотрим, в чем тут различие.

Отличие маржинальности от наценки

Маржинальность показывает, сколько дохода компании приносит каждый рубль выручки. А наценка — это коэффициент надбавки. Он показывает, сколько маржинального дохода принес каждый рубль, вложенный в закупку товара.

Наценка % = Маржа / Переменные расходы × 100%

Маржинальность не может быть больше 100%, наценка может быть какой угодно.

Закупили товар на 100 ₽, продали на 1000 ₽.

Кажется, что маржа, маржинальность и наценка — это понятия из учебника по экономике. На самом деле их полезно применять в бизнесе.

Для чего нужен расчет маржинальности

Маржа, маржинальность и наценка важны при ведении бизнеса. Но маржинальность — самый наглядный показатель из трех. Ее лучше наблюдать в динамике и следить за ней не реже раза в месяц.

Показатель маржинальности, в отличие от маржи и наценки, помогает делать выводы об эффективности продажи услуг или товаров.

Маржинальность растет → бизнес хорошо развивается, система продаж налажена и работает эффективно.

Маржинальность в рамках запланированной → процессы работают в штатном порядке.

Маржинальность снижается от месяца к месяцу → тревожный сигнал для руководителя. Значит, нужно разбираться в процессах, выяснять, где бизнес теряет деньги.

Например, в структуру переменных расходов входят:

При негативной динамике маржинальности понятно, что нужно срочно разбираться, где сбой:

Знать маржинальность важно и до старта бизнеса, когда вы только определяетесь, что будете продавать. Чтобы узнать среднюю маржинальность, можно почитать форумы и пообщаться с другими компаниями. Так как средняя маржинальность, скажем, в Москве может сильно отличаться от маржинальности в Махачкале.

Конечно, ориентироваться только на маржинальность на старте недостаточно — надо составить полную финмодель бизнеса.

Маржинальность используют при подсчете точки безубыточности. Она помогает определить, сколько выручки нужно компании, чтобы покрыть все постоянные расходы и выйти в ноль. Важно учитывать уровень точки безубыточности, когда планируете продажи. Лучше, чтобы бизнес проходил точку безубыточности в 10—13-х числах месяца, плохо — если к 25-му числу и позже.

Компания определяет план продаж на февраль.

Средняя маржинальность для компании — 25%.

Постоянные расходы (аренда, зарплата сотрудников, реклама и т. д.) — 280 000 ₽.

Определяем, какая сумма выручки в месяц позволит компании покрыть расходы и выйти в прибыль:

ТБУ = Постоянные расходы / Маржинальность × 100%

ТБУ для этой компании: 280 000 / 25% × 100% = 1 120 000 ₽.

То есть в месяц нужно продать товара не меньше чем на 1 120 000 ₽, только чтобы окупить постоянные расходы.

Как рассчитать и контролировать маржинальность

Теоретически маржинальность посчитать легко, достаточно двух математических операций и листка бумаги. На практике бизнес использует расчеты в Excel и Google Таблицах, шаблоны в «1С», «ПланФакт», «ФинТабло», «Финолог» и других сервисах. Чтобы учесть много разных переменных, проще занести все данные в программу, которая автоматически выведет результат.

Маржинальность — часть ежеквартальных и годовых отчетов о прибылях и убытках. Они помогают следить за состоянием дел в бизнесе. Правда, нужно уметь правильно считывать данные, а не просто их собирать. О самом отчете мы расскажем в отдельной статье.

Маржинальность нужно смотреть в динамике: например, отслеживать ежемесячно. Изменение в динамике за год помогает увидеть динамику развития бизнеса. Если маржинальность становится ниже среднего уровня маржинальности и никто это не замечает, бизнес может уйти в минус.

Маржинальность и ее изменение сообщают собственнику и руководителю о развитии бизнеса: эффективно ли построены процессы либо, наоборот, в бизнесе нужно менять и принимать управленческие решения. Но не в общем, а именно в тех процессах, которые непосредственно влияют на продажу.

Подписка на новое в

Подборки материалов о том, как вести бизнес в России: советы юристов и бухгалтеров, опыт владельцев бизнеса, разборы нового в законах, приглашения на вебинары с экспертами.

Сейчас читают

Как подготовить и провести презентацию

Чтобы провести качественную презентацию для инвестора, сотрудников, клиента или на большую аудиторию, нужно правильно подготовиться и помнить о правилах борьбы со стрессом.

Как заработать на елках на Новый год

Продавать новогодние елки — один из самых прибыльных сезонных бизнесов. Узнали у реальных предпринимателей, как заработать на продаже елок

Какие нужны документы на помещение для открытия кафе

Собрали список документов и подробную инструкцию, как получить каждый из них

Будьте в курсе событий бизнеса

Получайте первыми приглашения на вебинары, анонсы курсов и подборки статей, которые помогут сделать бизнес сильнее

© 2006—2021, АО «Тинькофф Банк», Лицензия ЦБ РФ № 2673 — Команда проекта

Тинькофф Бизнес защищает персональные данные пользователей и обрабатывает Cookies только для персонализации сервисов. Запретить обработку Cookies можно в настройках Вашего браузера. Пожалуйста, ознакомьтесь с Условиями обработки персональных данных и Cookies.

Чтобы скачать чек-лист,

подпишитесь на рассылку о бизнесе

После подписки вам откроется страница для скачивания

Маржа и маржинальность

Создайте рассылку в конструкторе за 15 минут. Отправляйте до 1500 писем в месяц бесплатно.

Отправить рассылку

Отправить рассылку

Маржа (англ. margin — преимущество, разница) — это разница между отпускной ценой продукта и его себестоимостью. В бизнесе метрика показывает сумму денег, которую получит компания после продажи товара или услуги.

Понятие маржи также применяют в банковской, страховой, биржевой и других сферах деятельности, в каждой из которых есть свои особенности в определении показателя и его расчёте. Поэтому мы рассмотрим, что такое маржа, только применительно к продаже товаров или услуг.

Формула расчета маржи

Маржу измеряют в денежных единицах и рассчитывают по формуле:

Маржа = Цена продажи – Себестоимость

В себестоимость включают все переменные затраты, связанные с производством или закупкой товаров или услуг.

Простой пример. Компания закупила партию кроссовок по цене 1 200 рублей за пару. Продали обувь по 2 000 рублей. Посчитаем маржу:

2 000 – 1 200 = 800 (руб.)

Получается что, сумма дохода с единицы товара составила 800 рублей.

Однако в реальности рассчитать маржу не всегда просто, поскольку важно правильно определить переменные затраты.

Сложный пример. Компания выпускает товар самостоятельно. Для этого она закупает сырьё, на собственном оборудовании производит товар, далее упаковывает и реализует его. При этом работники получают процент с каждой произведённой единицы товара дополнительно к фиксированному заработку.

В этом случае к переменным затратам стоит отнести:

Расходы на фиксированную зарплату работников и аренду помещения, постоянные затраты на электроэнергию и обслуживание оборудования в себестоимость не включают. Это постоянные траты, величина которых не меняется в зависимости от объема производства товаров.

Посчитав все переменные расходы на производство партии товаров, поделим полученную сумму на количество произведённых единиц и узнаем себестоимость одного товара. Дальше можно посчитать маржу по стандартной формуле — вычесть себестоимость из отпускной цены.

Показатель маржи пригодится для расчета многих других метрик. Например, его применяют при определении LTV — пожизненной ценности клиента:

LTV = средний чек × среднее количество заказов в месяц × среднее время сотрудничества с клиентом × средняя маржа

Для быстрого расчёта можно использовать калькулятор LTV, который поможет узнать, сколько денег приносит клиент в среднем за период сотрудничества с компанией.

Маржа — абсолютный показатель, по величине которого сложно судить об эффективности бизнеса. К примеру, ежемесячный мониторинг показывает стабильный рост маржи. Но в результате более подробного изучения выясняется, что растут и переменные расходы. Следовательно, эффективность деятельности остаётся под вопросом. Чтобы разобраться, нужно определить маржинальность.

Как и зачем рассчитывать маржинальность

Маржинальность — это отношение маржи к выручке. Метрика показывает, сколько именно дохода содержит каждый заработанный рубль. Считают маржинальность в процентах по следующей формуле:

Маржинальность = Маржа ÷ Выручка × 100%

Пример. В августе компания продала партию товаров за 100 тысяч рублей при себестоимости в 50 тысяч рублей. Маржа составила:

100 000 – 50 000 = 50 000 (руб.)

50 000 ÷ 100 000 × 100% = 50%

Получается, что маржинальность продаж в августе составила 50% — каждый вырученный рубль принёс 50 копеек прибыли.

Теперь представим, что та же компания в следующем месяце продала товаров на сумму в 200 тысяч рублей при себестоимости партии в 120 тысяч рублей. Посчитаем маржу:

200 000 – 120 000 = 80 000 (руб.)

Показатель маржи выше, чем в августе, и кажется, что в сентябре компания сработала более эффективно. Но посчитаем маржинальность:

80 000 ÷ 200 000 × 100% = 40%

Получается в сентябре маржинальность упала на 10 % по сравнению с августом, что говорит о снижении эффективности. Один вырученный рубль принес только 40 копеек прибыли.

Термины «маржа» и «маржинальность» часто путают. Чтобы избежать ошибок, запомните, что первый показатель считают в деньгах, а второй — в процентах. Маржа показывает, сколько прибыли остается от выручки после продажи продукта, а маржинальность — долю прибыли в полученном доходе.

Маржинальность помогает оценить прибыльность, или рентабельность бизнеса. Она может быть как положительной, так и отрицательной. Последнее случается, когда переменные затраты превышают выручку, что ведёт к отрицательной марже. В такой ситуации, если в расчётах нет ошибок, нужно искать, где в процессе производства или закупки товаров происходит перерасход.

Маржинальность не может быть больше 100%, поскольку даже при нулевой себестоимости маржа не может быть выше выручки. Когда говорят о рентабельности более 100%, то в большинстве случаев имеют в виду наценку. А величина наценки не ограничена.

Виды маржи при оценке прибыльности бизнеса

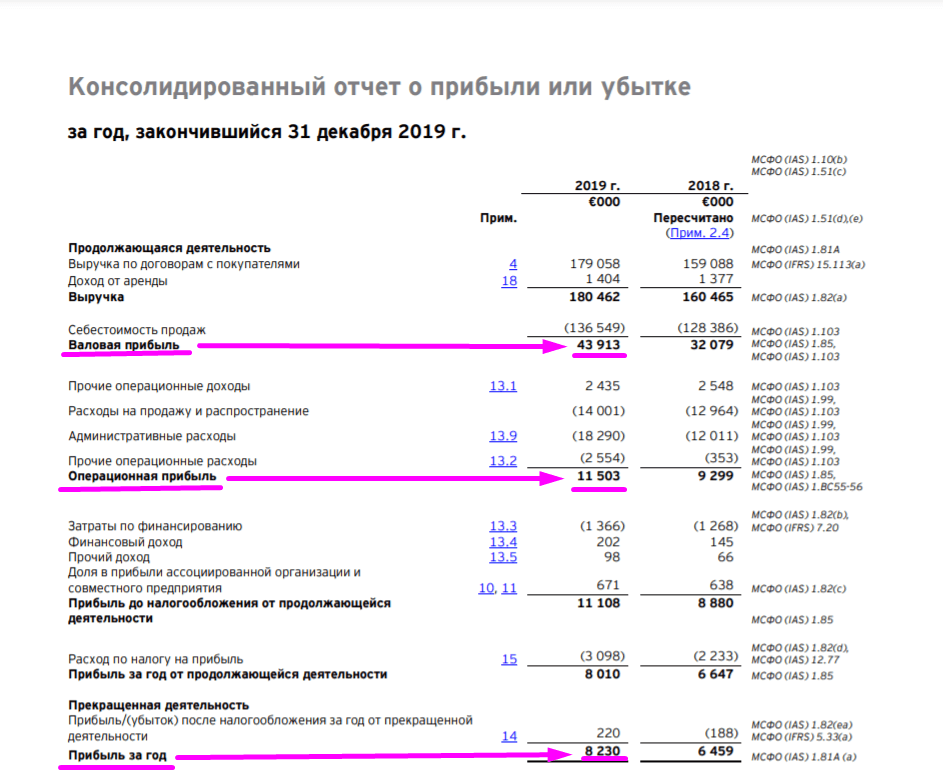

В бухгалтерском учёте и финансах при оценке прибыльности бизнеса учитывают три основных вида прибыли, или маржи:

Фрагмент консолидированного отчета о прибыли или убытке. Источник

Однако сами по себе значения прибыли не позволяют оценить реальное финансовое состояние компании. Поэтому на их основе рассчитывают относительные показатели.

Маржа валовой прибыли (gross margin) показывает, какой процент дохода остаётся компании после оплаты всех прямых расходов, связанных с производством или закупкой товаров:

Мвп = Валовая прибыль ÷ Выручка × 100%

Маржа операционной прибыли (operating margin) показывает доход, оставшийся после вычета прямых расходов и операционных затрат (аренда помещения, коммунальные платежи, оплата труда сотрудников и прочие постоянные расходы):

Моп = Операционная прибыль ÷ Выручка × 100%

Маржа чистой прибыли (net margin) показывает долю прибыли, оставшуюся после вычета операционных, накладных и всех прочих расходов:

Мчп = Чистая прибыль ÷ Выручка × 100%

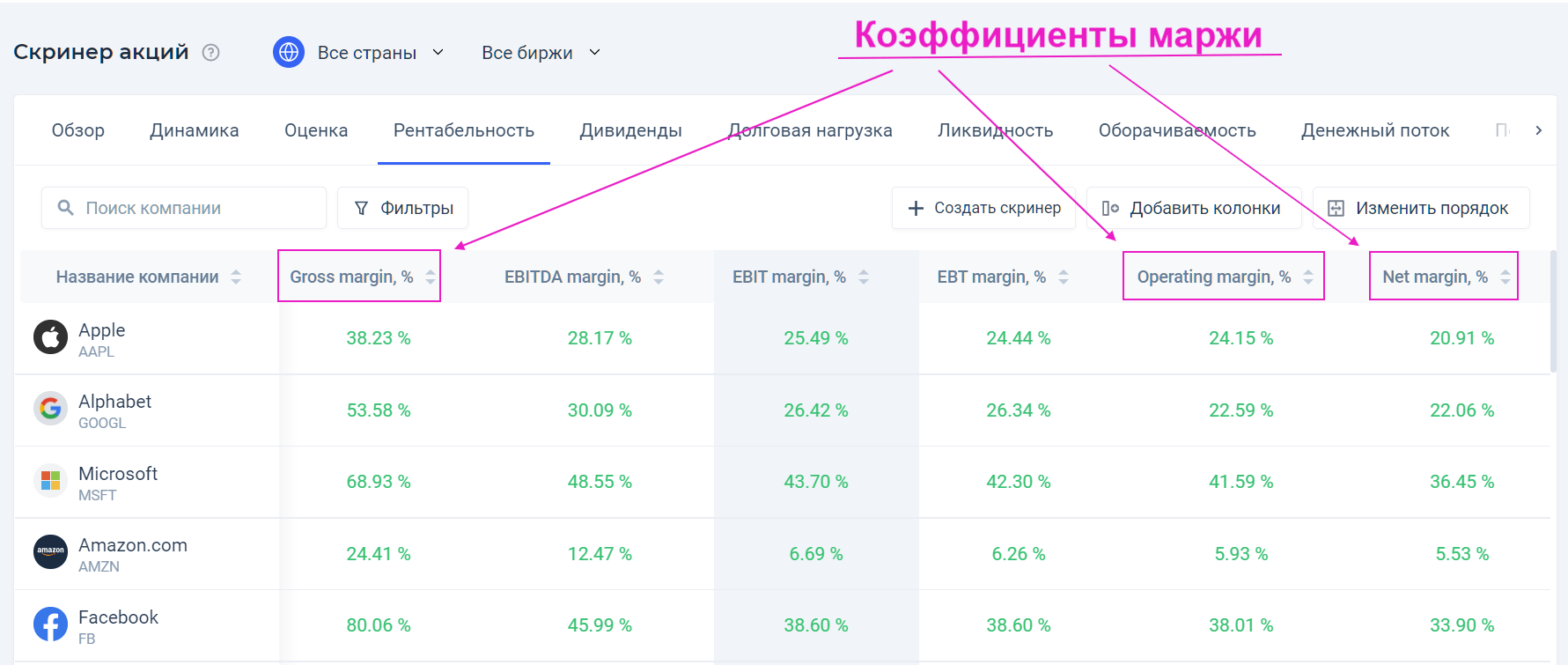

Коэффициенты маржи разных компаний можно сравнивать между собой, чтобы понять, у кого рентабельность выше.

Не стоит путать термины «маржа» и «маржа валовой (операционной, чистой) прибыли». Правильное название последнего термина звучит как «коэффициент маржи валовой (операционной, чистой) прибыли». Но в обиходе наименования зачастую упрощают и поэтому говорят «маржа валовой прибыли», при этом подразумевая коэффициент.

Зачем нужно знать маржу чистой прибыли

Маржа чистой прибыли — ключевая метрика успешности, которая показывает, насколько эффективна компании и насколько хорошо она контролирует свои расходы. Низкое значение показателя может указывать на слишком большие операционные затраты или ошибки в ценообразовании. Также чем ниже чистая маржа, тем меньше у компании «запас прочности» и даже незначительные негативные изменения в торговле или экономике могут привести к убыткам.

Знание чистой маржи бизнеса помогает инвесторам оценить деятельность компании и понять, получает ли она достаточную прибыль от продаж, чтобы с запасом покрывать операционные и накладные расходы. Хорошим знаком для инвесторов выступает стабильный рост этого показателя.

Поскольку маржу чистой прибыли выражают в процентах, а не в денежных единицах, с ее помощью можно сравнивать прибыльность разных компаний из аналогичных отраслей.

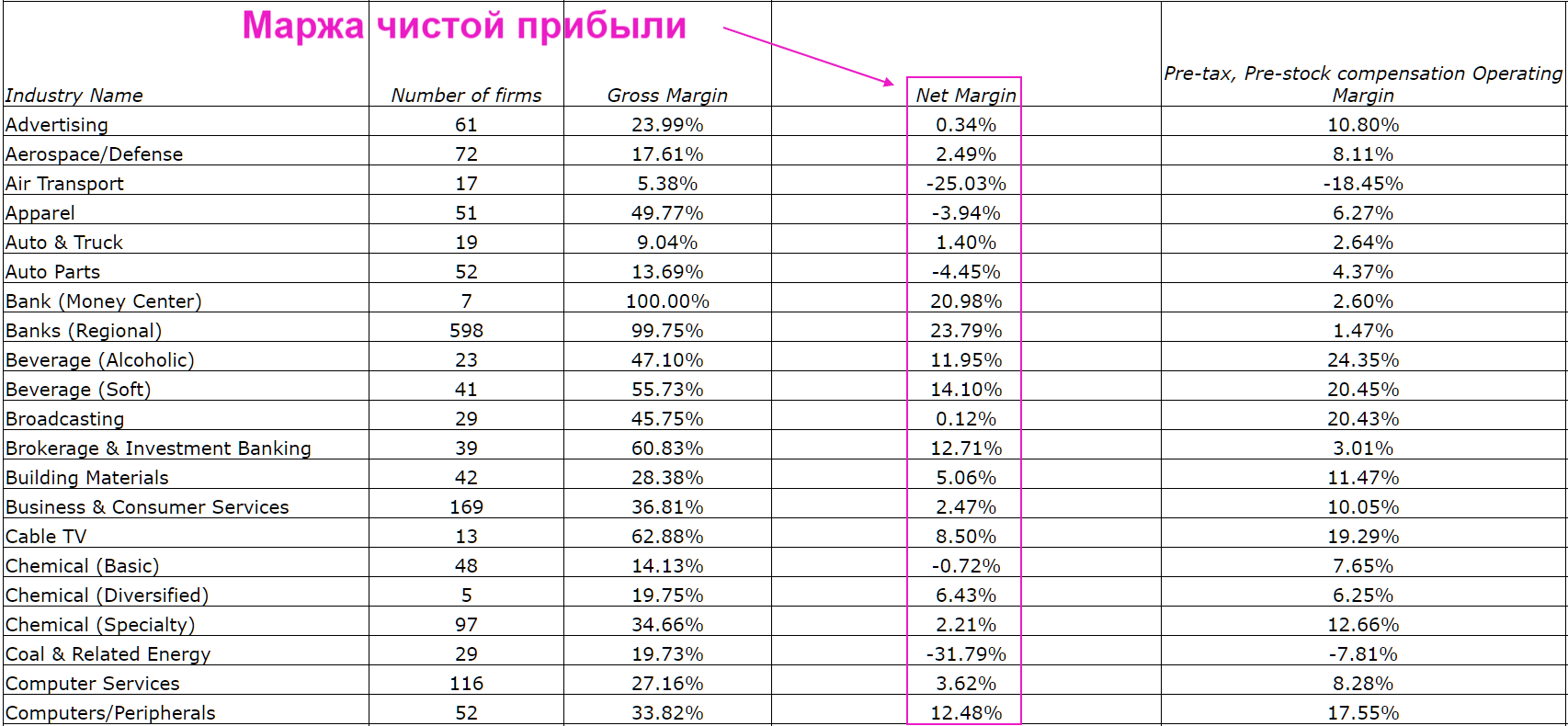

Какая маржа считается хорошей

Определить оптимальное значение чистой маржи невозможно. Причина в том, что величина показателя сильно зависит от отрасли и особенностей компании.

Пример показателей маржи чистой прибыли по отраслям. Источник

В публикациях финансовой тематики иногда упоминают, что хороший показатель чистой маржи равен 10-20%. Однако исследование Yahoo! Finance, в котором были рассмотрены компании из 212 разных отраслей, показало, что средний показатель не превышает 7,5%.

В целом, чем выше показатель маржи чистой прибыли, тем лучше. Но чтобы объективно оценить эффективность бизнеса, лучше сравнивать полученный процент не со средними значениями, а с показателями реальных конкурентов и максимально похожих компаний.

Маржинальность бизнеса

Маржинальность бизнеса: показатель успешности и прибыльности дела

Вопросы, рассмотренные в материале:

Происхождение слова «маржа» французское. Мargе переводится как «преимущество». Под маржей понимается разница между себестоимостью продукции и ценой ее реализации, то есть фактически это сумма, на которую наценивается товар. Очевидно, что увеличение маржи ведет к росту прибыли компании и ее успешности.

Однако необходимо понимать, что чрезмерно наценивать продукт не стоит, поскольку это чревато снижением рентабельности бизнеса, поскольку спрос на товар по завышенной цене упадет, а вместе с ним и прибыль. Сегодня мы рассказываем вам про маржинальность бизнеса. Это необходимо знать каждому предпринимателю.

Что такое маржинальность бизнеса

В торговле и на биржах понятием маржинальность, или маржа, оперируют уже давно. Считается, что это разница между суммой издержек на производство продукции, то есть его себестоимостью, и конечной ценой, по которой эта продукция реализуется потребителям.

Кроме того, под маржинальностью часто понимают прибыль, получаемую производителем с каждой единицы продукции, а также коэффициент прибыльности в процентах, при расчете которого конечную стоимость товара принимают за 100 %.

На биржах тоже используют понятие маржа, подразумевая под ней обеспечение или залог сделок, позволяющий покрыть риски кредитования. Торговля «с плечом» называется маржинальной торговлей.

Финансовый менеджмент по-другому трактует маржинальность бизнеса. Этот термин используется на стыке значений «запас» и «прибыль» и означает разницу между ценой продукции и переменными издержками на ее производство. Упрощенно – это запас в цене, который идет на формирование прибыли и покрытие постоянных расходов. Для такой маржи существует свой термин – маржинальная прибыль, на английском – contribution margin.

Для управленческого учета важна валовая маржа, при расчете которой прибыль и расходы относятся на весь реализованный товар, а не отдельную единицу.

С увеличением запаса (разницы между себестоимостью и ценой) растет маржинальность продукции. Соответственно, повышается эффективность бизнеса при прочих равных условиях.

Экономическая теория определяет маржу как предел – предельный продукт (marginal product), предельную полезность (marginal utility). Предельный продукт – это дополнительный товар, производимый при добавлении дополнительной единицы фактора производства – труда, капитала. Предельная полезность – это величина, на которую возрастает полезность при потреблении дополнительной единицы блага.

Современная экономика тоже не обходится без показателя маржинальности бизнеса. Коэффициент прибыльности обязательно рассчитывается при анализе коммерческой деятельности, так как он позволяет понять, насколько бизнес успешен. Ведь главный показатель – не стоимость товаров на полках магазинов и не размер инвестиций. Если прибыли от продаж дорогостоящей продукции едва хватает на покрытие издержек, об успешности предприятия не может быть и речи.

Читайте также

По величине маржи можно понять, есть ли перспектива у того или иного вида продукции, как долго ее производство позволит оставаться компании на плаву и стоит ли вообще развивать эту категорию.

Рентабельность нужно обязательно оценивать перед запуском проекта, анализируя маржинальность бизнеса по отраслям. Понятно, что заниматься деятельностью, не приносящей прибыль, бессмысленно. Однако даже при небольшой прогнозируемой марже начинающим бизнесменам придется очень нелегко, слишком уж много рисков. Оценку их при составлении бизнес-плана начинают именно с расчета маржинальности.

Как рассчитать маржинальность бизнеса: формулы, пример расчета, анализ

В финансовом менеджменте и управленческом учете маржу понимают как разницу между стоимостью товара для конечного потребителя и издержками на его производство. В основном этот показатель выражают в процентах, однако у нас в стране за маржинальность нередко принимают валовую прибыль. И тогда она рассчитывается по следующей формуле:

где TR – выручка от продажи (Total Revenue);

COGS – себестоимость реализованной продукции (Cost of Goods Sold).

Предприятие торговли может посчитать этот показатель по другой, адаптированной формуле:

где tm – торговая наценка (trade markup);

VC – переменные издержки (Variable Cost).

То есть торговые организации в себестоимость включают расходы на закупку продукции и прочие переменные издержки: COGS = TR / (1 + tm) + VC.

Формула для расчета маржинальности бизнеса как доли маржи в выручке (Gross Profit Margin на английском) следующая:

Пример расчета. Финансовый директор производственного предприятия «Металл за металл» проводит анализ деятельности за период с 2014 по 2018 г. Сначала в компании наблюдался рост выручки, в 2017 г она уменьшилась, а в 2018 г снова начала расти.

Себестоимость продукции предприятия складывается из:

Рост расходов на сырье и материалы пропорционален росту выручки, а в 2018 г компания смогла добиться снижения затрат сырья и материалов на 10 % в натуральном выражении.

Заработная плата и стоимость услуг подрядчиков за анализируемый период изменились незначительно.

Были учтены и другие издержки: управленческие, коммерческие и прочие. Были взяты в расчет прочие налоги – уплачиваемые не из прибыли, а также налог на прибыль. Поскольку у предприятия в собственности имущества нет, амортизация отсутствует.

Произведя расчеты, финансовый директор получил следующий аналитический отчет о прибылях и убытках за период 2014–2018 гг. (тыс. руб.):

2014

2015

2016

2017

2018

Оплата труда, НДФЛ и взносы

Прочие расходы / доходы

Прибыль до уплаты налогов

Налог на прибыль (20%)

При расчете валовой маржи была использована формула (1): показатель рассчитан как разность между выручкой и себестоимостью товара (издержками на его производство – закупка сырья и материалов, оплата труда рабочих и услуг подрядных организаций). Маржинальность определяли по формуле (3).

Маржинальность бизнеса позволяет оценить, насколько эффективно компания осуществляет деятельность. Высокая маржинальность свидетельствует об эффективном производстве. Как правило, смотрят, вырос или снизился показатель по сравнению с предыдущим годом, выявляют тенденцию за тот или иной период времени, сравнивают со средними значениями по отрасли, с конкурентами.

Сравнение маржинальности с рентабельностью продаж (высчитываемой по операционной пробыли или EBIT) позволяет понять, насколько эффективны (точнее, неэффективны) косвенные издержки, на которые расходуются проценты маржинальности.

В приведенном примере пропорциональный рост сырьевых затрат и постоянных расходов на выплату заработной платы и оплату услуг подрядных организаций обеспечивал хорошие темпы роста выручки, а вместе с ней маржи и маржинальности бизнеса. В 2017 г. наблюдался спад.

В 2018 г. компания внедрила ресурсосберегающую технологию и в результате снизила издержки на сырье и материалы на 10 %, чем добилась более значительного роста маржинальности и валовой маржи по сравнению с предыдущими годами.

Также из данных таблицы следует, что в 2017 г. наблюдалась потеря 8 % маржинальности на косвенных издержках, а в 2018 г. было потеряно 9,9 % вследствие увеличения управленческих и коммерческих издержек, которое можно объяснить необходимостью активно продвигать продукцию (что требует немало затрат) для увеличения продаж.

Топ-3 статей, которые будут полезны каждому руководителю:

Анализируя маржинальность бизнеса в разрезе товаров, можно получить ценную информацию: понять, какой доход получает фирма от производства и реализации каждого из продуктов.

В этом случае показатели рассчитываются так же – по формулам (1) и (2), однако общую выручку и общую себестоимость в них заменяют на выручку и себестоимость по каждому продукту.

Маржинальность бизнеса. Как правильно считать прибыль?

Как маржинальность бизнеса зависит от наценки на товар

Маржу можно считать аналогом прибыли, поскольку это разница между себестоимостью продукции и ценой ее реализации потребителям. То есть выручка, полученная при продаже товара.

Из формулы видно, что чем выше показатель маржи, тем более высокомаржинальна продукция.

Этим объясняется непреодолимое желание ретейлеров наращивать объемы реализации высокомаржинальных товаров и вместе с ними свою прибыль.

Специалисты различают несколько видов маржи: биржевую, кредитную, гарантийную, поддерживающую, торговую. Мы будем рассматривать последнюю – торговую, которую также называют рыночной. Каждый понимает, что избежать убытков любому бизнесу позволяет именно наценка на продукцию, которая не только покрывает расходы, но обеспечивает еще и прибыль.

Нередко производители и торговцы наценивают товары на 100, 200 и даже 300 %, стремясь получить как можно большую прибыль. Они пользуются тем, что сегодня в России не существует законодательно утвержденной верхней границы маржи. А это означает, что представители бизнеса могут делать наценку на товары/услуги по своему усмотрению, ориентируясь на собственные потребности и рыночный спрос.

Важно! Если продавать продукцию по слишком завышенной цене, не оправданной качеством, то спроса на нее однозначно не будет.

Перед вводом в ассортимент розничного магазина новой позиции необходимо расчетным путем определить, какая наценка на этот товар позволит получать желаемый уровень маржи после покрытия всех издержек.

Потребители всегда находятся в неведении относительно действительной стоимости приобретаемых товаров/услуг и уровня их наценки. В среднем по рынку маржа составляет 20–30 % от себестоимости продукции. Она зависит в том числе и от категории товара. В некоторых случаях наценка достигает 1000 %. Может показаться удивительным, но такие товары тоже пользуются спросом.

В качестве примера можно привести брендовые вещи. По всему миру люди покупают их по баснословным ценам, и можно с уверенностью утверждать, что так будет всегда.

В целом все товары можно отнести к одной и трех категорий:

Читайте также

Примеры высокомаржинальных товаров – гаджеты фирмы Apple, брендовые вещи, ювелирная продукция, изделия из драгметаллов и т. д. Эти товары востребованы всегда, а потому производители и торговцы не боятся накручивать на них 100 %.

Среди услуг самым высокомаржинальным является общепит. Причем лидерами по величине маржи являются и небольшие кафе, и элитные рестораны, в которых чашка кофе с себестоимостью 40 руб. может стоить 400 руб. а иногда и 1000 руб.

Важно! Размер наценки зависит от себестоимости продукции. То есть чем дешевле обходится товар для ретейлера, тем меньше маржи он получит от реализации.

Правильный расчет минимальной маржинальности, которую нужно заложить в цену товара, требует определения величины:

На основании полученных цифр рассчитывается, на какую сумму можно наценить каждый конкретный товар.

В настоящее время в России ретейлеры пытаются выжить в условиях сложной экономической ситуации и постоянно находятся в поисках товаров с высокой маржинальностью, включение которых в ассортимент магазина позволит увеличить средний чек и сделать бизнес более прибыльным.

Топ-10 товаров с высокой маржинальностью для бизнеса

Торговля напитками позволяет получать хорошую маржу. Об этом знают и ретейлеры, и владельцы заведений общепита. Так, например, простая питьевая вода в действительности стоит не дороже 2 руб. за литр, тогда как стоимость бутилированной воды в рознице начинается в среднем от 30 руб.

Импортная вода может стоит даже 100 и более рублей. Например, в городах курортного значения (на юге России или иностранных) бутилированная вода некоторых брендов продается за несколько сот рублей за 5 литров. И, как ни странно, она пользуется спросом среди туристов.

Безусловно, продавцы получают от продажи питьевой воды выгоду, ведь они наценивают ее на 100, 200 и даже 500 %. Чтобы утолить жажду, люди покупают воду по баснословным ценам, тогда как себестоимость ее на самом деле очень низкая.

Аналогичная ситуация в сфере общепита. Кафе, столовые и рестораны устанавливают на напитки маржу, в несколько раз превышающую их действительную стоимость. Даже введение в ассортимент магазина горячего чая или кофе, коктейлей или освежающих напитков позволяет бизнесменам извлекать из этого немаленькую прибыль, увеличивая маржинальность бизнеса.

Цветочный бизнес не скупится на маржу, это «ощущают» кошельки и торговцев, и покупателей. Цены на цветы накручивают очень сильно. Например, пользующиеся популярностью у россиян эквадорские розы в Эквадоре продают в пересчете на нашу валюту 30–50 копеек за штуку. В России же один такой цветок стоит не меньше 100 рублей. Конечно, в цене заложены и транспортные издержки на доставку, но все же размер наценки колоссален.

Торговля цветами приносит хорошую прибыль, особенно в дни перед праздниками. При наличии возможности ввести в ассортимент торговой точки цветы сделать это нужно обязательно. Такое пополнение позволит стабильно получать дополнительную маржу, причем хорошую, поскольку сейчас наценка высокая на любые цветы. Но нужно учесть, что сначала необходимо найти надежного поставщика, который будет поставлять гарантированно свежие цветы по невысокой оптовой цене.

Товары ручной работы очень популярны среди населения всего мира. Оценка их реальной себестоимости затруднительна, а потому при их реализации наценка устанавливается на усмотрение изготовителя или посредника. Товары категории хендмейд – это куклы ручной работы, одежда, аксессуары, предметы интерьера, дизайнерские и другие мелочи, сделанные вручную.

Ретейлеры уверены, что, пополняя ассортимент магазина эксклюзивными позициями товаров ручной работы, они могут обеспечить существенное и быстрое увеличение прибыли. Маржинальность таких товаров высокая, как и спрос, а предложение все еще ограниченно. Однако подходить к выбору такой продукции следует грамотно.

Соответствующий хендмейд можно продавать в любом магазине: мебельном, одежды, товаров для детей, аксессуаров, подарков и т. д. Продажа изделий ручной работы в настоящее время приносит неплохую прибыль. Это бизнес с высокой маржинальностью.

Рыночная стоимость товаров из этой группы тоже необоснованно завышена. Торговцы устанавливают огромные наценки на праздничные товары с расчетом, что покупателям будет некуда деваться и они все равно будут платить запрашиваемую сумму. Поэтому поздравительные открытки, в действительности стоящие несколько рублей, имеют в рознице немаленькую цену, доходящую до ста рублей. Аналогичная ситуация с гелиевыми воздушными шарами: при себестоимости в 10 рублей их продают по 150!

В связи с этим многие ретейлеры пополняют ассортимент своих торговых точек товарами для праздника, стремясь увеличить маржинальность бизнеса. Продажа открыток, шаров, украшений для помещений, аксессуаров для свадьбы, флажков и прочего позволяет получать сотни тысяч рублей прибыли. Ведь себестоимость такой продукции очень маленькая, а цена реализации и спрос всегда высокие.

Повысить рентабельность продаж можно также организацией в магазине отдела с украшениями, аксессуарами, бижутерией. Эта категория является высокомаржинальной. Ввод ее в ассортимент в качестве сопутствующей актуален для обувных залов, магазинов одежды, нижнего белья, небольших бутиков.

Конечно, торговля алкоголем в настоящее время требует немалых расходов: оформления лицензии, соблюдения особых правил продажи спиртных напитков, регистрации в Единой государственной автоматизированной информационной системе и решения других связанных с этим задач. Однако маржинальность спиртного очень высокая, поэтому издержки на организацию торговли покрываются с лихвой.

Например, среднестатистический ресторан наценивает хорошее вино как минимум втрое. В магазине, безусловно, накрутка не такая большая, но увеличение цены даже на 100 % позволяет получать неплохую прибыль. Элитные же сорта алкогольных напитков и выдержанных вин продаются с гораздо большей наценкой. Поэтому спиртное является товаром с самой высокой маржей и приносит стабильный высокий доход торговым компаниям.

Может показаться удивительным, но в настоящее время продавцы все чаще включают в ассортимент именно развесные чай и кофе как более маржинальные. Ведь эти вкусные и ароматные напитки любят все, особенно если они высокого качества. А те, кто увлекается чайными церемониями или без ума от кофе, готовы покупать элитные сорта по баснословным ценам.

Например, организовав закупки чая на его родине – в Китае – и наценив его на 300 %, можно получить с продаж хорошую прибыль.

Китайский чай очень популярен среди населения. В настоящее время реализацией его элитных сортов занимаются не только специализированные чайные лавки, но и отделы спортивного питания и розничные торговые точки. Такой чай имеет высокую маржинальность и, безусловно, способствует росту среднего чека.

Относится это и к парфюмерии. Цены на духи намного превышают их себестоимость. Если начать продавать в качестве сопутствующих товаров продукцию косметической и парфюмерной промышленности, то средний чек неизбежно взлетит и повысится прибыль. Товары из этой категории актуально вводить в магазинах женской одежды, аксессуаров, промышленных товаров и пр., аптеках.

Все знают, что продукты для перекусов – снеки, сладости, попкорн – пользуются популярностью у населения. Но, помимо этого, они еще и имеют высокую маржинальность. Поэтому продажа таких сопутствующих товаров, особенно в торгово-развлекательных центрах, – верный способ повысить рентабельность бизнеса.

Например, организация точки продаж жевательного мармелада, попкорна и других снеков у кинотеатра, в городском парке культуры и отдыха, около аквапарка, цирка или детского игрового городка позволяет за несколько месяцев достичь точки безубыточности и начать получать стабильную прибыль. Только представьте: себестоимость сухой кукурузы, которая является сырьем для попкорна, по меньшей мере в десять раз меньше цены готового продукта!

При этом такая наценка совершенно необоснованна, поскольку затраты на изготовление попкорна незначительны. А ведь в некоторых кинотеатрах это лакомство продают по цене около тысячи рублей.

Аналогично и со сладостями – жевательным мармеладом, сахарной ватой, мороженым. Они обладают высокой маржей и привлекают детей, а потому всегда востребованы, так как родители любят баловать своих чад и не жалеют денег на разные вкусности. Поставив в магазине товаров для детей стойку с конфетками и жвачками, можно быстро увеличить рентабельность бизнеса.

В настоящее время извлекать дополнительную выгоду позволяет оказание клиентам услуг, сопутствующих бизнесу. Размер наценки здесь может быть просто огромным, причем это не сказывается на уровне спроса.

Например, магазин одежды может подгонять своим клиентам купленные вещи, мебельный – доставлять и собирать мебель, продавец бытовой техники – ремонтировать, заправлять картриджи, устанавливать ПО на дому, цветочная лавка – доставлять букеты, украшать к праздникам помещения цветами и т. д.

Нужно лишь заставить поработать фантазию и придумать сопутствующую бизнесу услугу, которая будет востребована и иметь хорошую маржинальность. Это позволит увеличить доход, добиться его стабильности, открыть для себя новые источники прибыли. Маркетологи и ретейлеры сходятся во мнении, что эта ниша наиболее перспективная и выгодная.

В целом специалисты рекомендуют представителям торговли не идти на поводу у своих страхов, а рисковать, расширяя ассортимент высокомаржинальными товарами. Если предварительно провести анализ рынка и деятельности конкурентов, взвесить все за и против и пополнить полки магазина востребованными товарами с хорошей маржей, можно вывести бизнес на новый уровень.

Однако трудностей все равно не избежать. Управлять продажами товаров с высокой маржинальностью не так просто. Чтобы не потерпеть фиаско, бизнесмен должен оперативно реагировать на рыночные изменения, колебания спроса, держать руку на пульсе и стараться удовлетворять запросы потребителей.

Как рассчитать удельную маржинальность бизнеса

Для расчета удельной маржи (показателя доходности каждой отдельной единицы товара) необходимо поделить величину валовой маржи на количество единиц продукции. Еще удельная маржа рассчитывается как разность между стоимостью товара и средними затратами на него:

Margin`=Margin/Q=P-AVC,

Q – количество единиц реализованной продукции;

AVC – средние переменные издержки (VC/Q).

Рассмотрим пример, в котором ИП производит два вида товаров.

1. Новый продукт.

Аналитический отчет о прибылях и убытках за 2014–2018 гг. по новому продукту, (тыс. руб.):