Как составить учетную политику организации (2022)

Бухгалтерская и налоговая учетная политика на 2022 год

Учетная политика необходима для описания применяемых компанией методов отражения имущества, доходов и расходов, а также операций в бухгалтерском и налоговом учете и отчетности.

Учетная политика 2022 года может быть сформирована как единый документ с отдельными разделами, посвященными нюансам бухгалтерского и налогового учета, или же на каждый вид учета создается отдельная политика.

Форма этого документа законом не регламентирована, но в нем необходимо предусмотреть все нюансы учета. Важно дополнить политику по учету рабочим планом счетов, формами применяемых первичных документов и регистров, правилами документооборота и иными решениями компании, необходимыми для организации учета.

С 01.01.2022 станет обязательным к применению ФСБУ 27/2021 «Документы и документооборот». Напомним, что график докумментооборота является обязательным приложением к учетной политике.

Как организовать документооборот для целей бухгалтерского учета по новому ФСБУ 27/2021, подробно разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ к системе К+ и бесплатно переходите в Готовое решение.

О нюансах применения плана счетов подробнее читайте здесь.

Основой составления учетной политики 2022 года являются правила, закрепленные в положении по бухгалтерскому учету 1/2008 «Учетная политика организаций», утвержденном приказом Минфина от 06.10.2008 № 106н и вводящим ряд допущений и требований (допущения последовательности применения, имущественной обособленности, требования полноты, своевременности, осмотрительности).

Учетная политика 2022 года формируется главным бухгалтером (или иным лицом, которому это поручено) и утверждается руководителем компании. Дата утверждения учетной политики на 2022 год — не позднее 31.12.2021, так как закрепленные ею способы учета подлежат применению с 1 января года, следующего за годом утверждения (п. 9 ПБУ 1/2008).

О том, что является существенным для учетной политики, составляемой «упрощенцем», читайте здесь.

Как составить учетную политику

Не существует универсальной учетной политики, подходящей для всех без исключения компаний. Чтобы грамотно составить этот документ, потребуется учесть не только все проводимые компанией операции, но и планируемые в предстоящем периоде, чтобы охватить весь спектр необходимых способов оценки и учета активов и обязательств. Кроме того, учетная политика 2022 года должна предусматривать сроки и алгоритм проведения инвентаризации имущества и обязательств, а также описывать процедуру контроля за хозяйственными операциями.

Процесс разработки этого документа начинается с анализа допускаемых законодательством способов учета с целью рационального выбора наиболее подходящего для компании с учетом специфики ее работы.

Например, учетная политика строительной компании, осуществляющей капитальное строительство по долгосрочным договорам, обязательно должна описывать порядок признания выручки и расходов по указанным договорам в соответствии с требованиями ПБУ 2/2008 «Учет договоров строительного подряда» (утверждено приказом Минфина от 24.10.2008 № 116н). А торговой фирме это ПБУ при разработке учетной политики не потребуется, потому что специфика ее деятельности иная. При этом последней в своей учетной политике 2022 года придется обязательно прописать иные пункты. Например, отразить нюансы формирования коммерческих расходов или специфику учета разнообразных скидок и надбавок к цене товара. Также необходимо отобразить порядок учета ОС и арендных обязательств по новым ФСБУ т.к.:

Как организации перейти на учет аренды (лизинга) по новому ФСБУ 25/2018, подробно разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ к системе К+ и бесплатно переходите в Готовое решение.

При этом и в строительной, и в торговой компании могут быть одинаковые подходы, например, к методам начисления амортизации ОС и НМА или правилам списания МПЗ.

О том, как составить налоговую учетную политику у заказчика строительства, мы рассказывали здесь.

Перечень всех действующих ПБУ смотрите здесь.

Объем учетной политики зависит от многих обстоятельств: видов активов и обязательств, разнообразия уплачиваемых налогов и иных нюансов. Например, если у компании отсутствует собственное имущество на балансе, ее учетная политика не будет содержать описания методов расчета амортизации и раздела, посвященного расчету налога на имущество.

Учетная политика для целей налогового учета: нюансы

Учетная политика для налогового учета существенно отличается от бухгалтерской, поскольку базируется на иных нормативных документах (главный из них — НК РФ). Кроме того, в налоговом законодательстве чаще происходят изменения, требующие своевременного реагирования на них, в т. ч. внесения корректировок в учетную политику.

ВАЖНО! За отсутствие политики по учету или ее положений, требующих самостоятельного выбора или установления, контролеры наказывают как за грубое нарушение правил учета. В соответствии со ст. 120 НК РФ штраф составит 10 000 руб. (30 000 руб. — если нарушение распространяется на несколько налоговых периодов). Штраф наложат и на должностное лицо — по ст. 15.11 КоАП в размере от 5000 до 10 000 руб. (а при повторном нарушении от 10 000 до 20 000 руб. или приведет к дисквалификации).

Учетная политика организации (ООО): пример-2022

Скачать образец учетной политики на 2022 год можно и на нашем сайте, кликнув по картинке ниже:

Учетную политику можно сформировать и в «1С:Бухгалтерии». Как правильно это сделать, узнайте из типовой ситуации от «КонсультантПлюс». Там же вы найдете примеры оформления учетной политики для каждой из систем налогообложения. А если у вас нет доступа к К+, оформите временный демодоступ. Это бесплатно.

Итоги

Составить грамотную учетную политику — значит сократить риск возникновения ошибок в учете, избежать неверного отражения активов и обязательств или искажения налогооблагаемой базы при расчете налогов. Разработка этой политики производится с учетом установленных законодательством допущений и требований и в зависимости от специфики деятельности компании. Разработанная учетная политика должна быть актуальной на момент утверждения, а также своевременно дополняться и изменяться в случаях, предусмотренных законодательством.

Учетная политика формируется с учетом предположения что

II. Формирование учетной политики

4. Учетная политика организации формируется главным бухгалтером или иным лицом, на которое в соответствии с законодательством Российской Федерации возложено ведение бухгалтерского учета организации, на основе настоящего Положения и утверждается руководителем организации.

При этом утверждаются:

рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности;

порядок проведения инвентаризации активов и обязательств организации;

способы оценки активов и обязательств;

правила документооборота и технология обработки учетной информации;

порядок контроля за хозяйственными операциями;

другие решения, необходимые для организации бухгалтерского учета.

5. При формировании учетной политики предполагается, что:

активы и обязательства организации существуют обособленно от активов и обязательств собственников этой организации и активов и обязательств других организаций (допущение имущественной обособленности);

организация будет продолжать свою деятельность в обозримом будущем и у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности и, следовательно, обязательства будут погашаться в установленном порядке (допущение непрерывности деятельности);

принятая организацией учетная политика применяется последовательно от одного отчетного года к другому (допущение последовательности применения учетной политики);

факты хозяйственной деятельности организации относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами (допущение временной определенности фактов хозяйственной деятельности).

5.1. Организация выбирает способы ведения бухгалтерского учета независимо от выбора способов ведения бухгалтерского учета другими организациями. В случае если основное общество утверждает свои стандарты бухгалтерского учета, обязательные к применению его дочерним обществом, то такое дочернее общество выбирает способы ведения бухгалтерского учета исходя из указанных стандартов.

(п. 5.1 введен Приказом Минфина России от 28.04.2017 N 69н)

6. Учетная политика организации должна обеспечивать:

полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности (требование полноты);

своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности (требование своевременности);

большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (требование осмотрительности);

отражение в бухгалтерском учете фактов хозяйственной деятельности исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования (требование приоритета содержания перед формой);

тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца (требование непротиворечивости);

рациональное ведение бухгалтерского учета, исходя из условий хозяйствования и величины организации, а также исходя из соотношения затрат на формирование информации о конкретном объекте бухгалтерского учета и полезности (ценности) этой информации (требование рациональности).

(в ред. Приказа Минфина России от 28.04.2017 N 69н)

(см. текст в предыдущей редакции)

6.1. При формировании учетной политики микропредприятия и некоммерческие организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, могут предусмотреть в ней ведение бухгалтерского учета по простой системе (без применения двойной записи).

(п. 6.1 введен Приказом Минфина России от 18.12.2012 N 164н; в ред. Приказа Минфина России от 06.04.2015 N 57н)

(см. текст в предыдущей редакции)

7. Учет конкретного объекта бухгалтерского учета ведется способом, установленным федеральным стандартом бухгалтерского учета. В случае если по конкретному вопросу ведения бухгалтерского учета федеральный стандарт бухгалтерского учета допускает несколько способов ведения бухгалтерского учета, организация осуществляет выбор одного из этих способов, руководствуясь пунктами 5, 5.1 и 6 настоящего Положения.

Организация, которая раскрывает составленную в соответствии с Международными стандартами финансовой отчетности консолидированную финансовую отчетность или финансовую отчетность организации, не создающей группу, вправе при формировании учетной политики руководствоваться федеральными стандартами бухгалтерского учета с учетом требований Международных стандартов финансовой отчетности. В частности, такая организация вправе не применять способ ведения бухгалтерского учета, установленный федеральным стандартом бухгалтерского учета, когда такой способ приводит к несоответствию учетной политики организации требованиям Международных стандартов финансовой отчетности.

Стандарты бухгалтерского учета, утвержденные организацией, указанной в абзаце втором настоящего пункта, в соответствии с частью 14 статьи 21 Федерального закона «О бухгалтерском учете» и обязательные к применению ее дочерними обществами, могут устанавливать способы ведения бухгалтерского учета, выбранные ею в соответствии с положениями абзаца второго настоящего пункта.

(абзац введен Приказом Минфина России от 07.02.2020 N 18н)

(п. 7 в ред. Приказа Минфина России от 28.04.2017 N 69н)

(см. текст в предыдущей редакции)

7.1. В случае если по конкретному вопросу ведения бухгалтерского учета в федеральных стандартах бухгалтерского учета не установлены способы ведения бухгалтерского учета, то организация разрабатывает соответствующий способ исходя из требований, установленных законодательством Российской Федерации о бухгалтерском учете, федеральными и (или) отраслевыми стандартами. При этом организация, основываясь на допущениях и требованиях, приведенных в пунктах 5 и 6 настоящего Положения, использует последовательно следующие документы:

а) международные стандарты финансовой отчетности;

б) положения федеральных и (или) отраслевых стандартов бухгалтерского учета по аналогичным и (или) связанным вопросам;

в) рекомендации в области бухгалтерского учета.

(п. 7.1 введен Приказом Минфина России от 28.04.2017 N 69н)

7.2. Организация, которая вправе применять упрощенные способы бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, в случае отсутствия в федеральных стандартах бухгалтерского учета соответствующих способов ведения бухгалтерского учета по конкретному вопросу вправе формировать учетную политику, руководствуясь исключительно требованием рациональности.

(п. 7.2 введен Приказом Минфина России от 28.04.2017 N 69н)

7.3. В исключительных случаях, когда формирование учетной политики в соответствии с пунктами 7 и 7.1 настоящего Положения приводит к недостоверному представлению финансового положения организации, финансовых результатов ее деятельности и движения ее денежных средств в бухгалтерской (финансовой) отчетности, организация вправе отступить от правил, установленных данными пунктами, при соблюдении всех следующих условий:

а) определены обстоятельства, препятствующие формированию достоверного представления о ее финансовом положении, финансовых результатах деятельности и движении денежных средств в бухгалтерской (финансовой) отчетности;

б) возможен альтернативный способ ведения бухгалтерского учета, применение которого позволяет устранить указанные обстоятельства;

в) альтернативный способ ведения бухгалтерского учета не приводит к возникновению других обстоятельств, при которых бухгалтерская (финансовая) отчетность организации будет давать недостоверное представление о ее финансовом положении, финансовых результатах деятельности и движении денежных средств;

г) информация об отступлении от правил, установленных пунктами 7 и 7.1 настоящего Положения, и применении альтернативного способа ведения бухгалтерского учета раскрывается организацией в соответствии с настоящим Положением.

(п. 7.3 введен Приказом Минфина России от 28.04.2017 N 69н)

(п. 7.4 введен Приказом Минфина России от 28.04.2017 N 69н)

8. Принятая организацией учетная политика подлежит оформлению соответствующей организационно-распорядительной документацией (приказами, распоряжениями, стандартами и т.п.) организации.

(в ред. Приказа Минфина России от 28.04.2017 N 69н)

(см. текст в предыдущей редакции)

9. Способы ведения бухгалтерского учета, избранные организацией при формировании учетной политики, применяются с первого января года, следующего за годом утверждения соответствующего организационно-распорядительного документа. При этом они применяются всеми филиалами, представительствами и иными подразделениями организации (включая выделенные на отдельный баланс), независимо от их места нахождения.

Вновь созданная организация, организация, возникшая в результате реорганизации, оформляет избранную учетную политику в соответствии с настоящим Положением не позднее 90 дней со дня государственной регистрации юридического лица. Принятая вновь созданной организацией учетная политика считается применяемой со дня государственной регистрации юридического лица.

Составление учетной политики организации в 2021 году в 1С:Бухгалтерии 8

Что такое учетная политика и зачем она нужна

В настоящее время федеральными стандартами бухгалтерского учета предусматривается сразу несколько способов применения счетов бухучета, оценки активов и обязательств, погашения их стоимости, проведения инвентаризации и осуществления документооборота. Организации не вправе произвольно применять все эти способы параллельно друг с другом и должны из всей совокупности методов ведения бухучета выбрать те, которые подходят лично им. Выбранные способы ведения бухучета закрепляются в таком обязательном документе, как учетная политика организации.

В самом общем виде учетная политика – это избранные организацией методы и способы группировки и оценки фактов хозяйственной деятельности, амортизации основных средств, применения регистров бухучета, а также обработки информации.

Учетная политика позволяет ответить на вопрос, каким именно образом та или иная организация учитывает свои затраты, оценивает ОС, НМА, производственные запасы, незавершенное производство, готовую продукцию и признает прибыль от продажи продукции. В ней закрепляются все применяемые организацией методы первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

Отсутствие учетной политики вызывает затруднения в определении того, насколько правильно организация ведет оценку своих активов, затрат, прибыли и в конечном счете рассчитывает и уплачивает налоги.

В связи с этим учетная политика обязательна для всех без исключения организаций, осуществляющих экономическую деятельность и обязанных вести бухгалтерский учет.

Несоблюдение правил учетной политики расценивается как грубое нарушение правил учета доходов и расходов по ст. 120 НК РФ. Минимальный штраф по данной норме составляет 10 000 рублей. Максимальный же штраф, который назначается за несоблюдение учетной политики, приведшее к занижению налоговой базы, составляет 20% от суммы неуплаченного налога, но не менее 40 000 рублей.

Как сформировать и утвердить учетную политику организации в 2021 году

Учетную политику организация формирует самостоятельно, но с соблюдением ряда обязательных требований. Данные требования установлены в том числе положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденным приказом Минфина от 06.10.2008 № 106н.

Так, в отношении каждого объекта выбирается один из способов ведения бухучета, допускаемых федеральными стандартами.

Если по какому-либо объекту способ ведения учета стандартами не установлен, то организация вправе самостоятельно его разработать и утвердить (ч. 4 ст. 8 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»). По общему правилу организация выбирает способы ведения бухучета независимо от всех прочих организаций.

Но если головная организация утверждает собственные стандарты бухгалтерского учета, обязательные к применению его дочерними предприятиями, то дочерние общества обязаны выбрать способы ведения бухгалтерского учета исключительно исходя из утвержденных организацией стандартов (п. 5.1 приказа Минфина от 06.10.2008 № 106н).

В свою очередь организации, применяющие упрощенные способы учета, при отсутствии в ПБУ соответствующих способов учета по конкретному вопросу вправе формировать учетную политику, руководствуясь исключительно требованием рациональности.

При этом учетная политика каждой организации в обязательном порядке должна содержать следующие элементы (п. 4 приказа Минфина от 06.10.2008 № 106н):

Учетная политика организации формируется главным бухгалтером и утверждается руководителем организации соответствующей организационно-распорядительной документацией. В частности, учетная политика может утверждаться приказом или распоряжением генерального директора организации (п. 8 приказа Минфина от 06.10.2008 № 106н).

Все существенные способы ведения бухучета, утвержденные в учетной политике, подлежат раскрытию в бухгалтерской (финансовой) отчетности организации.

При этом в промежуточной бухотчетности информацию об учетной политике организации указывать не обязательно. Исключения составляют случаи внесения изменений в учетную политику (приказ Минфина от 28.04.2017 № 69н).

Порядок применения и изменения учетной политики в 2021 году

Учетная политика должна применяться последовательно из года в год. Утвержденная организацией учетная политика обязательна к применению всеми ее филиалами, представительствами и иными подразделениями, включая выделенные на отдельный баланс, независимо от их места нахождения.

Вновь созданные организации и организации, возникшие в результате реорганизации, должны разработать и утвердить учетную политику не позднее 90 дней со дня своей госрегистрации. В таких случаях учетная политика будет считаться применяемой со дня такой регистрации.

При этом в ряде случаев организация может вносить в свою учетную политику изменения. Так, изменение учетной политики допускается в следующих случаях (ч. 6 ст. 8 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»):

Изменение учетной политики производится с начала отчетного года. Все изменения вносятся на основании распоряжения или приказа директора организации.

Последствия изменений, способные оказать существенное влияние на финансовое положение организации, должны оцениваться в денежном выражении. Оценка производится на дату, с которой применяется измененный способ ведения бухгалтерского учета (п. 13 приказа Минфина от 06.10.2008 № 106н).

Изменения, способные оказать существенное влияние на финансовое положение организации, подлежат обособленному раскрытию в бухгалтерской отчетности.

Кроме того, при изменении учетной политики организация должна указать причину и содержание таких изменений, суммы корректировок, связанных с изменением учетной политики, по каждой статье отчетности, а также сумму соответствующей корректировки, относящейся к прошлым отчетным периодам (п. 21 приказа Минфина от 06.10.2008 № 106н).

Как настроить и распечатать учетную политику организации в «1С:Бухгалтерии 8»

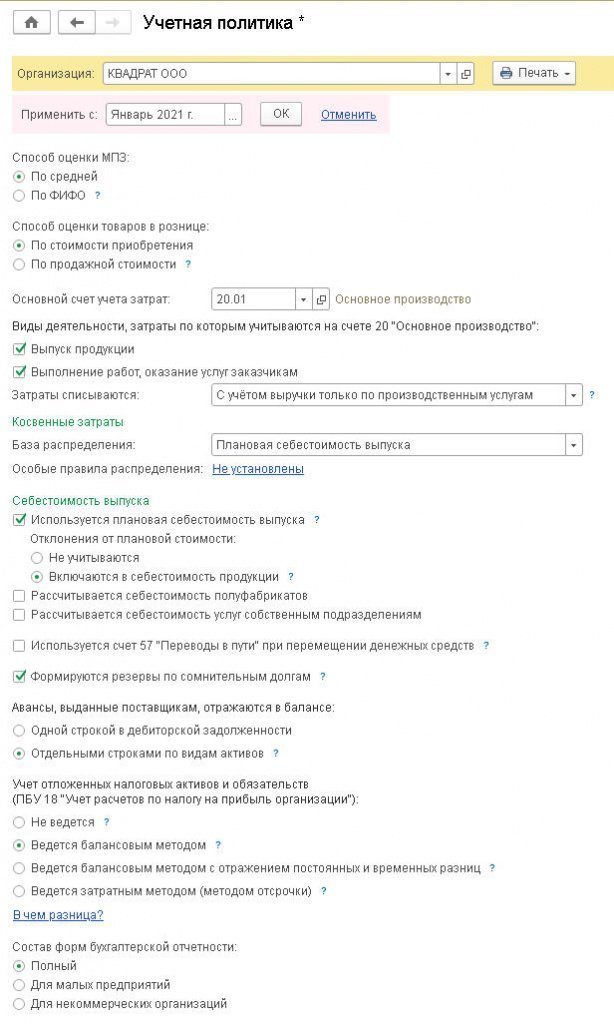

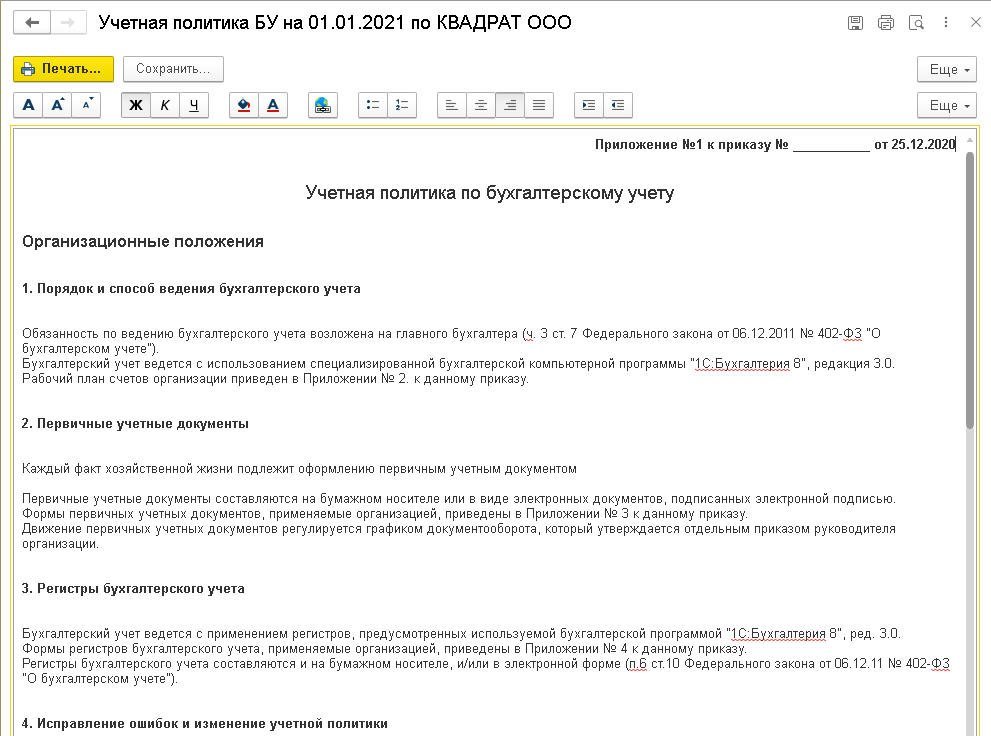

В «1С:Бухгалтерии 8» редакции 3.0 настройки учетной политики выполняются в форме Учетная политика (рис. 1).

Рис. 1. Регистр «Учетная политика»

Перейти к форме можно из раздела Главное либо непосредственно из карточки организации по гиперссылке Учетная политика.

Выполненные настройки сохраняются в виде записи регистра сведений Учетная политика и действуют начиная с даты, указанной в поле Применять с. Каждая запись регистра характеризует состояние учетной политики организации за определенный период. Перейти к списку настроек учетной политики можно по гиперссылке История изменений.

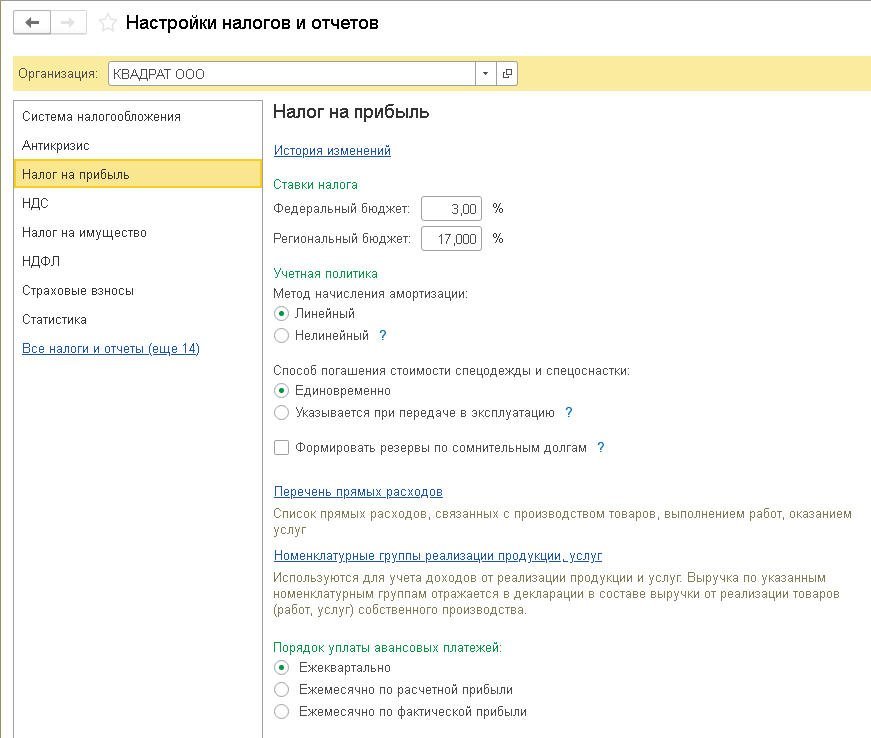

Учетная политика определяет правила бухгалтерского учета. Настройки для целей налогового учета выполняются в отдельной форме Настройки налогов и отчетов (рис. 2), которая доступна из раздела Главное по гиперссылке Налоги и отчеты.

Рис. 2. Настройки налогов

Программа позволяет сформировать комплект макетов печатных форм приказа об учетной политике вместе с приложениями в соответствии с заданными настройками.

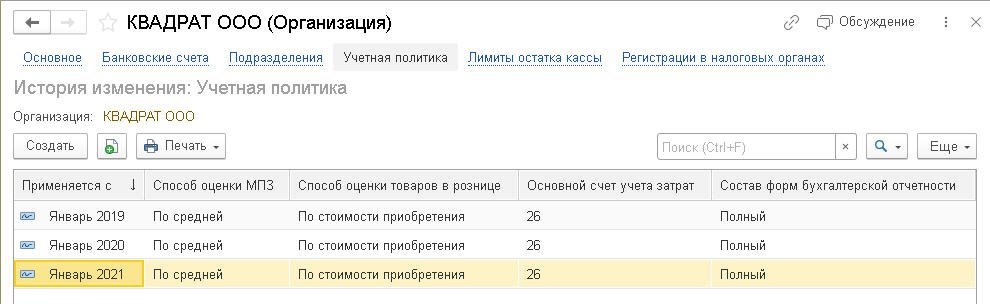

Это можно сделать по кнопке Печать из формы Учетная политика (рис. 1) либо из списка настроек учетной политики, предварительно выделив курсором требуемую запись регистра Учетная политика (рис. 3).

Рис. 3. Список настроек учетной политики

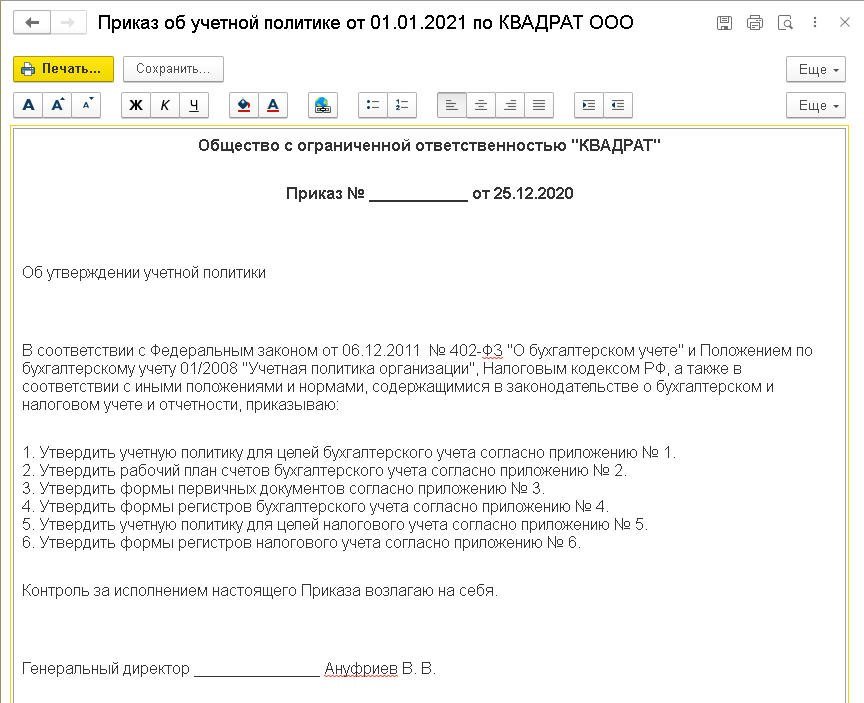

Программа предлагает следующий комплект макетов печатных форм:

Приказ об учетной политике (рис. 4);

Учетная политика по бухгалтерскому учету (Приложение № 1 к Приказу);

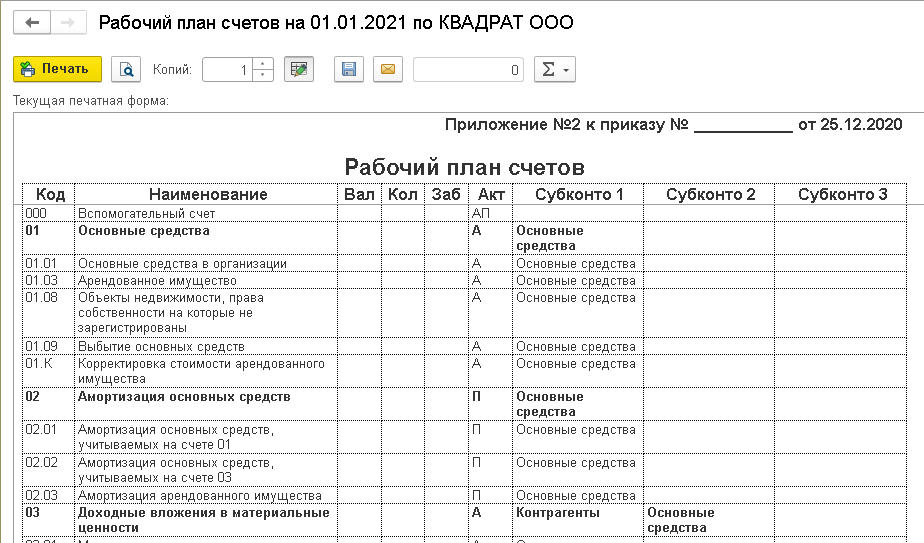

Рабочий план счетов (Приложение № 2 к Приказу);

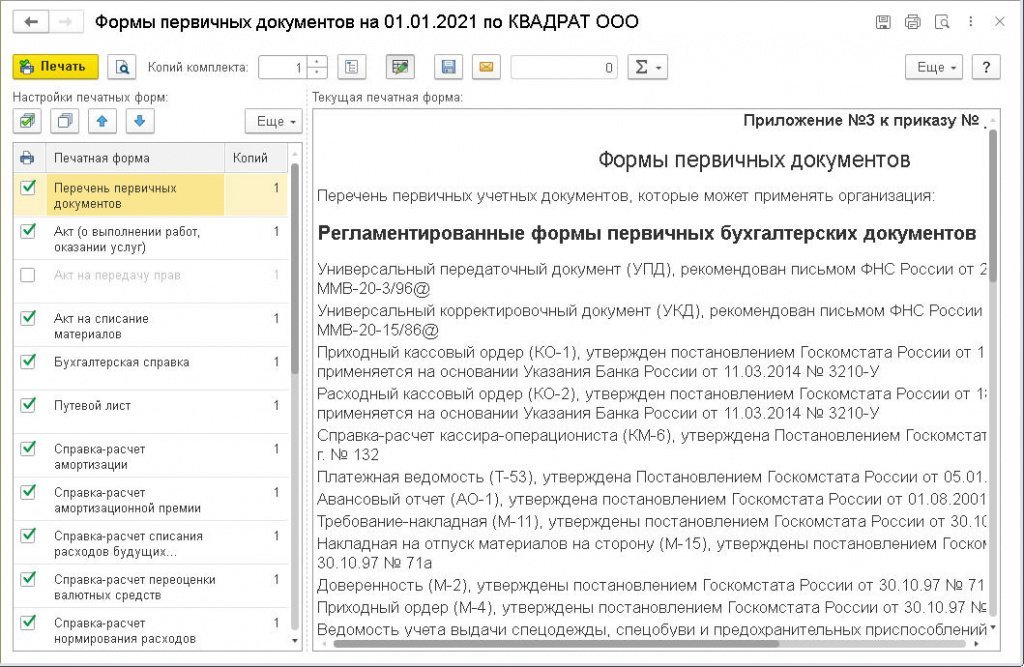

Формы первичных документов (Приложение № 3 к Приказу);

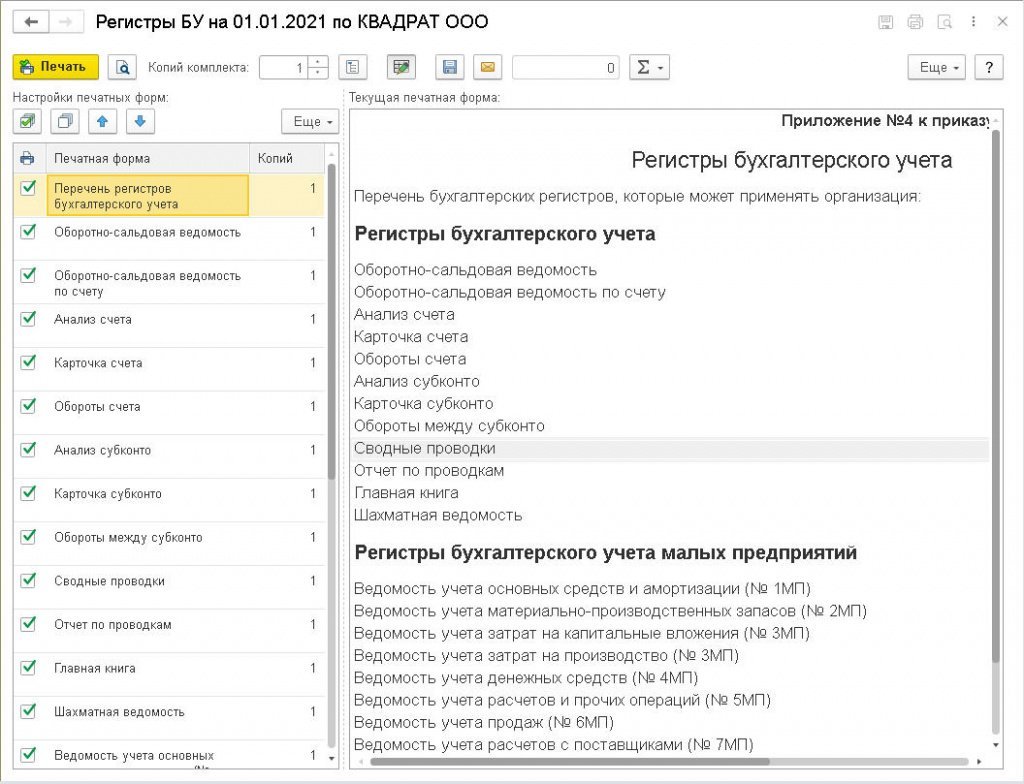

Регистры бухгалтерского учета (Приложение № 4 к Приказу);

Учетная политика по налоговому учету (Приложение № 5 к Приказу);

Регистры налогового учета (Приложение № 6 к Приказу).

Рис. 4. Макет Приказа

Состав разделов и подразделов учетной политики для целей бухгалтерского и налогового учета (Приложения № 1 и № 5) зависит от используемой функциональности программы в целом (раздел Главное – Функциональность), а также от применяемой системы налогообложения и выполненных настроек учетной политики для конкретной организации. Например:

если в организации не используются нематериальные активы и в программе отключена соответствующая функциональность по учету НМА (форма Функциональность программы – Нематериальные активы), то в макетах печатных форм Учетная политика по бухгалтерскому учету и Учетная политика по налоговому учету будут отсутствовать подразделы, относящиеся к учету НМА и НИОКР;

если в программе отключена функциональность по учету спецодежды, оборудования и инструментов (форма Функциональность программы – Запасы), то в макете Учетная политика по налоговому учету будет отсутствовать подраздел, посвященный учету таких спецпредметов для целей налогообложения прибыли;

если организация не выпускает продукцию и не выполняет работы производственного характера, то в макетах печатных форм учетной политики по бухгалтерскому и налоговому учету будут отсутствовать подразделы, посвященные незавершенному производству и готовой продукции;

если организация применяет упрощенную систему налогообложения, то в макете Учетная политика по налоговому учету будет содержаться только раздел Налог на доходы физических лиц, а в макете Регистры налогового учета будут отсутствовать формы регистров налогового учета по налогу на прибыль;

раздел Налоговый учет по налогу на добавленную стоимость будет включен в макет учетной политики по налоговому учету, только если организация ведет раздельный учет НДС.

Обратите внимание, что предлагаемые варианты макетов печатных форм Учетная политика по бухгалтерскому учету (Приложение № 1) и Учетная политика по налоговому учету (Приложение № 5) ориентированы прежде всего на предприятия малого бизнеса и формируются по принципу разумного и необходимого минимума.

Пользователь самостоятельно может внести любые дополнения в макеты печатных форм бухгалтерской и/или налоговой учетной политики. Для этого в командной панели формы предназначены кнопки редактирования (рис. 5).

Рис. 5. Фрагмент макета печатной формы бухгалтерской учетной политики

Некоторые положения учетной политики отражены в макетах по умолчанию и при необходимости должны быть отредактированы пользователем.

Например, если с нового года в организации поменялись методы определения прямых расходов, то в регистре Настройки налогов и отчетов в разделе Налог на прибыль (рис. 2) следует перейти по гиперссылке Перечень прямых расходов и указать правила, отличные от правил, установленных для предыдущего налогового периода. Помимо этого, указанные изменения надо отразить в Приложении № 5 к Приказу.

При помощи кнопки Сохранить скорректированные макеты учетной политики (Приложения № 1 и № 5) можно сохранить в файл в формате htm. В этом же формате можно сохранить и сам приказ.

Рабочий план счетов оформляется в виде Приложения № 2 к Приказу об учетной политике (рис. 6).

Рис. 6. Фрагмент Плана счетов

В Приложении № 3 к Приказу об учетной политике представлены перечень и формы применяемых организацией первичных учетных документов (рис. 7).

Рис. 7. Формы первичных документов

В перечне первичных учетных документов содержатся как регламентированные законодательством формы (например, универсальный корректировочный документ, приходный кассовый ордер (КО-1), товарная накладная ТОРГ-12 и т. д.), так и другие формы, реализованные в программе (например, акт на списание материалов, разнообразные справки-расчеты и т. д.). Печатные формы первичных документов, не регламентированных законодательством, по умолчанию помечены флагами в настройках печатных форм и автоматически включаются в Приложение № 3 при печати.

Если какая-либо форма не используется организацией, ее следует убрать из перечня. Если эта форма нерегламентированная, то в настройках печатных форм потребуется отключить соответствующий флаг.

Перечень и формы используемых организацией регистров бухгалтерского учета включены в Приложение № 4 к Приказу об учетной политике (рис. 8).

Рис. 8. Регистры бухгалтерского учета

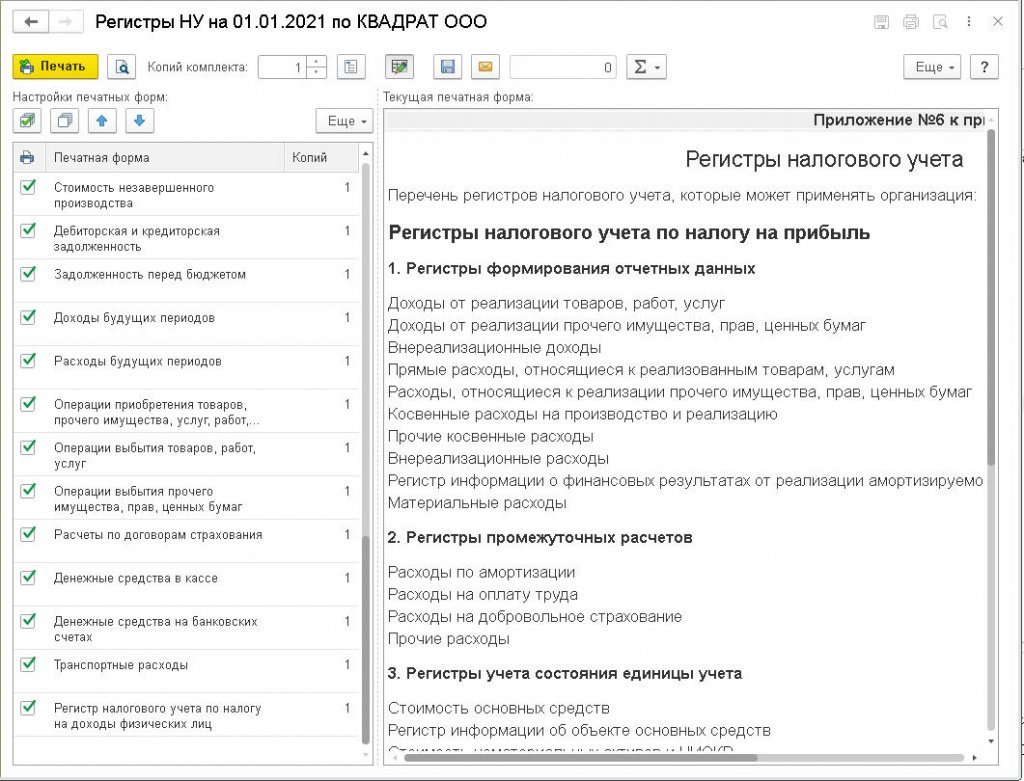

Перечень и формы регистров налогового учета представлены в Приложении № 6 (рис. 9).

Рис. 9. Регистры налогового учета

Неиспользуемые регистры бухгалтерского и налогового учета следует удалить из перечня и отключить соответствующие флаги в настройках печатных форм.

При внесении дополнений или изменений в учетную политику проще всего распечатать новый приказ об учетной политике с новым комплектом приложений к нему. Либо можно отредактировать предлагаемые файлы и оформить приказ о дополнении в учетную политику с внесением нового раздела или с изменением формулировки уже существующего раздела учетной политики организации.