Учетная политика

Определение

Учетная политика – это совокупность вариантов ведения бухгалтерского и налогового учета и составления отчетности. Учетная политика вырабатывается каждой организаций самостоятельно. При этом происходит выбор вариантов учета в рамках предусмотренных нормативными актами. Также в учетной политике находят отражения выбранные организацией способы учета, которые неоднозначно трактуются в бухгалтерском или налоговом законодательстве.

Основным документом, регламентирующим выработку организацией учетной политики, является Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008). Однако отсылки к учетной политике содержатся во многих других ПБУ. Учетная политика для целей налогообложения упоминается в Налоговом кодексе РФ.

Примерами положений учетной политики являются: способ списание стоимости материально-производственных запасов (по себестоимости каждой единицы; по средней себестоимости; ФИФО), метод амортизации основных средств и нематериальных активов и др. См. пример учетной политики.

Структура учетной политики

Обычно положения учетной политики разделяют на положения учетной политики для целей бухгалтерского учета и положения учетной политики для целей налогового учета. Как правило, и те и другие утверждаются в рамках одного внутрифирменного документа – приказа об учетной политике.

К приказу учетной политики обычно оформляют приложения: рабочий план счетов бухгалтерского учета, формы используемых организацией первичных документов и др. информацию, являющуюся частью учетной политики.

Утверждение и изменение учетной политики

Учетная политика утверждается организацией до наступления или в самом начале финансового года. Утверждать учетную политику ежегодно, если она не претерпела изменений, не требуется.

Изменять учетную политику организация может в установленных ПБУ 1/2008 случаях. В частности, при изменении законодательства, при существенном изменении условий хозяйствования и др. Обычно изменения производятся с начала отчетного года. При этом не считается изменением учетной политики утверждение способа ведения бухгалтерского учета фактов хозяйственной деятельности, которые отличны по существу от фактов, имевших место ранее, или возникли впервые в деятельности организации.

Как составить учетную политику

Удобный способ быстро подготовить учетную политику – онлайн помощник » Мастер учетной политики». Сервис позволяет по шагам, с подсказками выбрать применимые для организации варианты ведения бухгалтерского и налогового учета (всего ок. 60 пунктов).

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Урок 6. Учетная политика — что это такое и как ее составлять?

Каждая организация в целях ведения бухгалтерского, налогового, кадрового учета на предприятии должна разработать учетную политику, где будут прописаны правила, в соответствии с которыми будет функционировать предприятие.

Должен быть составлен приказ по учетной политике, где будет отражен рабочий план счетов, особенности учета имущества и обязательств, ответственные лица, применяемые формы первичных документов, а также порядок документооборота в организации.

Что такое учетная политика организации?

Учетная политика — это свод правил для ведения учета на предприятии. Формируется она в начале хозяйственной деятельности предприятия и утверждается приказом руководителя.

Содержание приказа по учетной политике дает ответы на следующие вопросы:

Законодательство РФ позволяет предприятиям самостоятельно выбирать способ ведения бухучета в зависимости от формы собственности, вида деятельности, численности персонала, состава активов и пассивов.

Варианты учета можно выбирать в установленных законодательством рамках.

Учетная политика утверждается на следующий год, изменить установленные правила в течение года не получится за редким исключением. Изменения можно вносить только по завершению календарного года. Однако можно добавить порядок отражения новых операций, в отношении которых не было прописано никаких правил, это не считается изменением.

Правильно составленная учетная политика на предприятии поможет оптимизировать бухгалтерский и налоговый учет.

О данном понятии можно также прочитать в ст. 8 Закона №402-ФЗ от 06.12.2011.

Не нужно относиться формально к составлению учетной политики, так как в дальнейшем учетную деятельность придется ввести в соответствии с прописанными правилами, поменять их будет в течение года проблематично.

Новые организации обязаны составить приказ по учетной политике в течение 90 дней с момента регистрации, при этом правила, прописанные в ней, начинаются действовать с даты образования юридического лица.

Задачи и функции

Задачи и функции учетной политики:

Порядок формирования

Процесс формирования заключается в составлении свода правил по учету объектов:

При формировании учетной политики опираться нужно на следующие законодательные акты:

Формирование заключается в выборе подходящих способов учета из предложенных законодательством, а при их отсутствии — в самостоятельной их разработке.

То есть нужно определиться, как именно будут учитываться активы и пассивы на предприятии. Исходить нужно из размеров компании, вида деятельности, системы налогообложения.

Перед формированием нужно определиться со следующими моментами:

Учетную политику нужно разделить на несколько разделов — бухгалтерский, налоговый учет, составление отчетности.

Составленный свод правил утверждается приказом руководителя.

Для бухгалтерского учета

Для формирования следует использовать Положения по бухучету (ПБУ).

В учетной политике нужно отразить:

Для налогообложения

Составляется на основе положений Налогового кодекса РФ.

С целью правильного расчета налога на прибыль в учетную политику нужно включить:

С целью правильного расчета НДС в учетную политику нужно включить:

С целью правильного расчета налога на имущество:

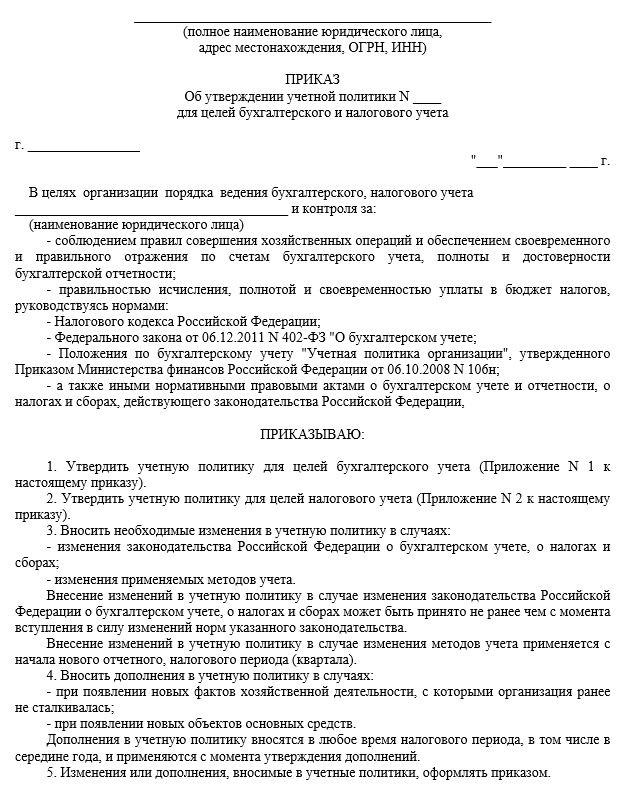

Образец приказа об утверждении

Составленные правила бухучета и налогообложения утверждаются приказом руководителя.

Образец приказа:

Правила внесения изменений

Утвержденная приказом учетная политика может действовать из года в год, если никаких изменений в нее не вносится.

Согласно п. 6 ст. 8 Закона №402-ФЗ, изменить учетные правила можно по следующим причинам:

Как правило, смена учетной политики производится с начала нового года, чтобы не было влияния на финансовые показатели. Для правильной подготовки годовой отчетности важно, чтобы правила налогового и бухгалтерского учета активов и пассивов в течение отчетного календарного года были одинаковы.

Если же изменения необходимы в течение года, то их необходимо будет раскрыть в приложении к бухгалтерской годовой отчетности, обосновать их обязательность.

В течение года можно дополнять учетную политику теми правилами, которые не противоречат указанным ранее или не были прописаны.

Для внесения изменений нужно издать приказ за подписью руководителя.

Краткие выводы урока 6

Самоучитель для начинающих с нуля

Простой и понятный самоучитель «Бухучет с нуля за 14 дней» для обучения основам бухгалтерского учета.

Самоучитель включает:

Рекомендуем также прочитать:

Порядок формирования учетной политики организации: 6 главных требований

Если управленец хочет быть хорошим менеджером, то он должен уметь наводить порядок в имуществе предприятия и знать, сколько оно стоит. В этом свете учетная политика представляется незаменимым атрибутом современных деловых отношений. А если еще вспомнить, что любая организация является участником налоговых отношений, то становится понятным, что без системы учета бизнес долго не проживет. Итак, что такое учетная политика организации?

Учетная политика организации: что это такое и как формируется?

Учетная политика организации – это комплекс методик, позволяющих систематизировать бухгалтерскую информацию о функционировании предприятия и о его имуществе.

Для чего нужен бизнес-план и как его составить самостоятельно, вы можете узнать здесь.

Существует довольно большое количество приемов ведения бухгалтерского и налогового учета. Из их многообразия главный бухгалтер выбирает те, которые оптимальным образом удовлетворяют требования конкретной фирмы.

Именно этот процесс выбора, задокументированный и одобренный руководителем компании приказом, отражает концепцию учетной политики отдельно взятого предприятия.

Учетная политика организации формируется при соблюдении следующих предпосылок:

Что такое балансовая стоимость основных средств и как самостоятельно рассчитать этот показатель – читайте по ссылке.

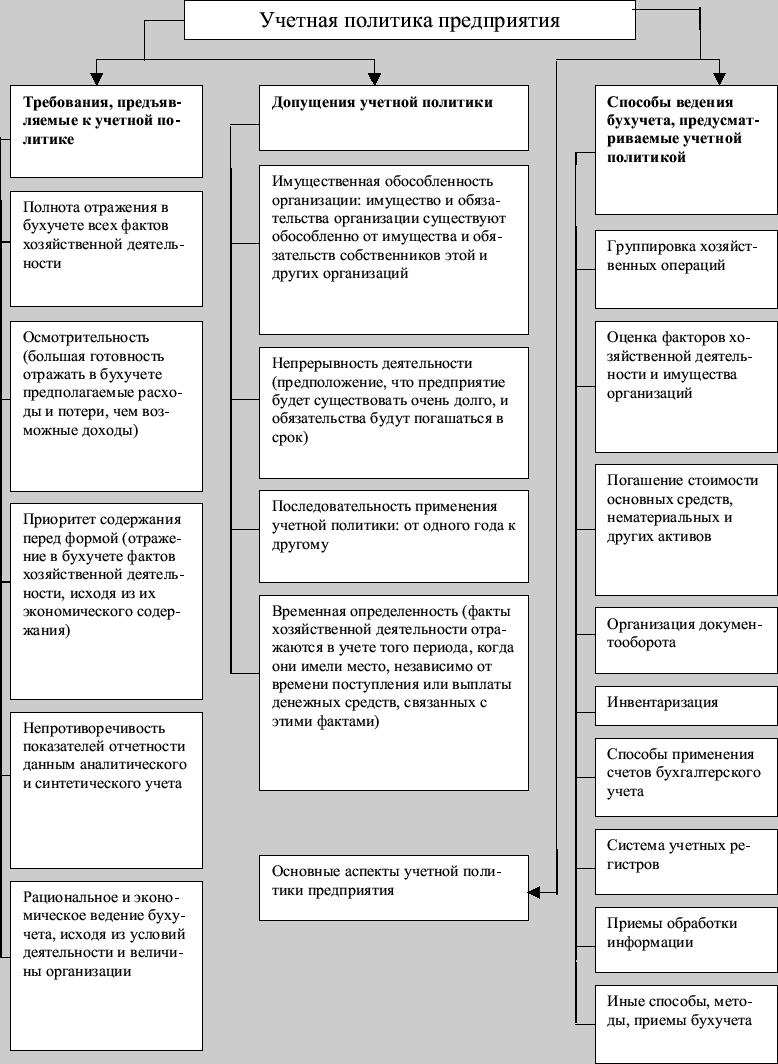

Схема: Основные элементы учетной политики организации.

Схема: Основные элементы учетной политики организации.

Основные требования к учету

Учет активов предприятия должен полностью и комплексно отражать его состояние. В этой связи имеются определенные требования к учетной политике:

Какая предусмотрена ответственность главного бухгалтера с 2016 года и какие изменения произошли в законодательстве – узнайте в этой статье.

Что такое рентабельность предприятия простыми словами? Ответ содержится в публикации по ссылке.

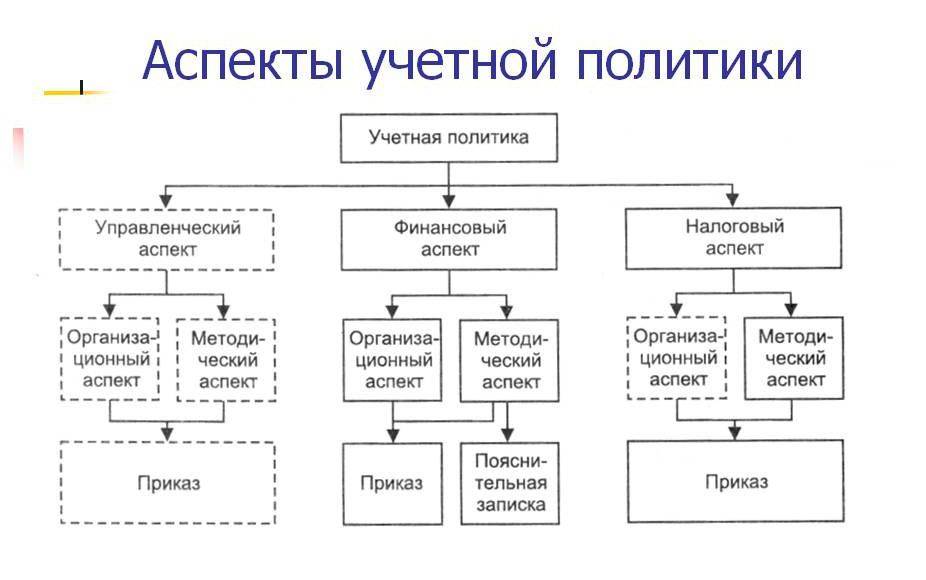

Схема: Аспекты учетной политики.

Схема: Аспекты учетной политики.

Пример из практики

Пример учётной политики организации вы можете скачать по этой ссылке.

Необходимо ли регистрировать учетную политику в ФНС?

Предприниматель не обязан в обязательном порядке регистрировать учетную политику в налоговых органах. Но иногда для анализа налогового состояния предприятия уполномоченные органы могут попросить предоставить учетную политику фирмы.

Какая предусмотрена ответственность учредителей ООО по долгам созданного ими юридического лица – узнайте тут.

Для индивидуальных предпринимателей вообще не предусмотрена учетная политика и бухучет.

Порядок внесения изменений в учетную политику

Учетная политика корректируется от одного отчетного периода к другому. Если же необходимо внести поправки до истечения текущего отчетного периода, то это можно сделать в следующих случаях: изменение норм права касательно бухучета, подготовка фирмой новых методов бухучета, значительные перемены в экономической ситуации предприятия.

Как открыть благотворительный фонд: порядок оформления документов и пошаговая инструкция по регистрации содержатся в публикации по ссылке.

Образец учетной политики организации.

Образец учетной политики организации.

Специфические детали учетной политики организации

Согласно главе 25 НК РФ следует проводить учетную политику отдельно: для того, чтобы выполнять цели по бухучету и по налоговому учету. Если в законодательных актах не оговаривается право на выбор из нескольких альтернатив калькуляции одной процедуры, то ее не нужно отражать в учетной политике.

Когда составляется учетная политика, то в ней необходимо указывать только те методы бухучета, которые уже используются, или будут использованы.

Базовые принципы и методология учетной политики организации были подробно рассмотрены в следующем видео-уроке:

Как составить учетную политику организации (2022)

Бухгалтерская и налоговая учетная политика на 2022 год

Учетная политика необходима для описания применяемых компанией методов отражения имущества, доходов и расходов, а также операций в бухгалтерском и налоговом учете и отчетности.

Учетная политика 2022 года может быть сформирована как единый документ с отдельными разделами, посвященными нюансам бухгалтерского и налогового учета, или же на каждый вид учета создается отдельная политика.

Форма этого документа законом не регламентирована, но в нем необходимо предусмотреть все нюансы учета. Важно дополнить политику по учету рабочим планом счетов, формами применяемых первичных документов и регистров, правилами документооборота и иными решениями компании, необходимыми для организации учета.

С 01.01.2022 станет обязательным к применению ФСБУ 27/2021 «Документы и документооборот». Напомним, что график докумментооборота является обязательным приложением к учетной политике.

Как организовать документооборот для целей бухгалтерского учета по новому ФСБУ 27/2021, подробно разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ к системе К+ и бесплатно переходите в Готовое решение.

О нюансах применения плана счетов подробнее читайте здесь.

Основой составления учетной политики 2022 года являются правила, закрепленные в положении по бухгалтерскому учету 1/2008 «Учетная политика организаций», утвержденном приказом Минфина от 06.10.2008 № 106н и вводящим ряд допущений и требований (допущения последовательности применения, имущественной обособленности, требования полноты, своевременности, осмотрительности).

Учетная политика 2022 года формируется главным бухгалтером (или иным лицом, которому это поручено) и утверждается руководителем компании. Дата утверждения учетной политики на 2022 год — не позднее 31.12.2021, так как закрепленные ею способы учета подлежат применению с 1 января года, следующего за годом утверждения (п. 9 ПБУ 1/2008).

О том, что является существенным для учетной политики, составляемой «упрощенцем», читайте здесь.

Как составить учетную политику

Не существует универсальной учетной политики, подходящей для всех без исключения компаний. Чтобы грамотно составить этот документ, потребуется учесть не только все проводимые компанией операции, но и планируемые в предстоящем периоде, чтобы охватить весь спектр необходимых способов оценки и учета активов и обязательств. Кроме того, учетная политика 2022 года должна предусматривать сроки и алгоритм проведения инвентаризации имущества и обязательств, а также описывать процедуру контроля за хозяйственными операциями.

Процесс разработки этого документа начинается с анализа допускаемых законодательством способов учета с целью рационального выбора наиболее подходящего для компании с учетом специфики ее работы.

Например, учетная политика строительной компании, осуществляющей капитальное строительство по долгосрочным договорам, обязательно должна описывать порядок признания выручки и расходов по указанным договорам в соответствии с требованиями ПБУ 2/2008 «Учет договоров строительного подряда» (утверждено приказом Минфина от 24.10.2008 № 116н). А торговой фирме это ПБУ при разработке учетной политики не потребуется, потому что специфика ее деятельности иная. При этом последней в своей учетной политике 2022 года придется обязательно прописать иные пункты. Например, отразить нюансы формирования коммерческих расходов или специфику учета разнообразных скидок и надбавок к цене товара. Также необходимо отобразить порядок учета ОС и арендных обязательств по новым ФСБУ т.к.:

Как организации перейти на учет аренды (лизинга) по новому ФСБУ 25/2018, подробно разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ к системе К+ и бесплатно переходите в Готовое решение.

При этом и в строительной, и в торговой компании могут быть одинаковые подходы, например, к методам начисления амортизации ОС и НМА или правилам списания МПЗ.

О том, как составить налоговую учетную политику у заказчика строительства, мы рассказывали здесь.

Перечень всех действующих ПБУ смотрите здесь.

Объем учетной политики зависит от многих обстоятельств: видов активов и обязательств, разнообразия уплачиваемых налогов и иных нюансов. Например, если у компании отсутствует собственное имущество на балансе, ее учетная политика не будет содержать описания методов расчета амортизации и раздела, посвященного расчету налога на имущество.

Учетная политика для целей налогового учета: нюансы

Учетная политика для налогового учета существенно отличается от бухгалтерской, поскольку базируется на иных нормативных документах (главный из них — НК РФ). Кроме того, в налоговом законодательстве чаще происходят изменения, требующие своевременного реагирования на них, в т. ч. внесения корректировок в учетную политику.

ВАЖНО! За отсутствие политики по учету или ее положений, требующих самостоятельного выбора или установления, контролеры наказывают как за грубое нарушение правил учета. В соответствии со ст. 120 НК РФ штраф составит 10 000 руб. (30 000 руб. — если нарушение распространяется на несколько налоговых периодов). Штраф наложат и на должностное лицо — по ст. 15.11 КоАП в размере от 5000 до 10 000 руб. (а при повторном нарушении от 10 000 до 20 000 руб. или приведет к дисквалификации).

Учетная политика организации (ООО): пример-2022

Скачать образец учетной политики на 2022 год можно и на нашем сайте, кликнув по картинке ниже:

Учетную политику можно сформировать и в «1С:Бухгалтерии». Как правильно это сделать, узнайте из типовой ситуации от «КонсультантПлюс». Там же вы найдете примеры оформления учетной политики для каждой из систем налогообложения. А если у вас нет доступа к К+, оформите временный демодоступ. Это бесплатно.

Итоги

Составить грамотную учетную политику — значит сократить риск возникновения ошибок в учете, избежать неверного отражения активов и обязательств или искажения налогооблагаемой базы при расчете налогов. Разработка этой политики производится с учетом установленных законодательством допущений и требований и в зависимости от специфики деятельности компании. Разработанная учетная политика должна быть актуальной на момент утверждения, а также своевременно дополняться и изменяться в случаях, предусмотренных законодательством.

Учетная политика организации: образцы на 2022 год, как составить, примеры

Иногда законодательство позволяет организации выбирать между разными вариантами отражения хозяйственных операций или формами «первички». Однако свой выбор организация должна отразить в учетной политике, после чего неукоснительно ее придерживаться. В противном случае инспекторы зафиксируют нарушение правил учета. О том, как грамотно составить учетную политику, читайте в нашей статье.

Что такое учетная политика организации

Есть хозяйственные операции, которые можно отразить по-разному. Правила налогового учета (НУ) и бухучета (БУ) подразумевают несколько способов, и компания вправе выбрать один из них. Приведем примеры:

Кроме того, у организаций есть право выбора: использовать унифицированные бланки первичных документов, либо разработать собственные. Это относится к накладной по форме № ТОРГ-12, графику отпусков, табелю учета рабочего времени, штатному расписанию и проч.

ВНИМАНИЕ

Учетная политика (УП) — это внутренний документ компании, где зафиксированы все выбранные ею способы отражения операций и формы первичных документов. Например, в УП может быть закреплено, что амортизация основных средств начисляется линейным методом. Амортизационная премия не применяется. Стартовая величина резерва расходов по предстоящим отпускам считается по каждому сотруднику. При отгрузке товара используется унифицированная форма накладной ТОРГ-12 и т.д.

Учетная политика для целей бухгалтерского учета

Формировать УП для целей бухучета должны все юридические лица. Это следует из пункта 3 ПБУ 1/2008 «Учетная политика организации». Придерживаться УП обязаны как головной офис, так и каждый филиал, подразделение и представительство организации (п. 9 ПБУ 1/2008).

Учетная политика должна, в частности, обеспечивать:

СПРАВКА

Рабочий план счетов — один из элементов УП для целей бухучета. Из всех счетов (утв. приказом Минфина от 31.10.2000 № 94н) организация выбирает те, которые будет использовать в своей работе. В крайнем случае, с разрешения Минфина, допустимо ввести новый счет. Для этого можно задействовать «свободные» номера из утвержденного плана (см. «План счетов бухгалтерского учета в 2021 году»).

Учетная политика для целей налогового учета

Если Налоговый кодекс допускает различные способы учета, компания должна выбрать один из них и закрепить в своей УП.

ВАЖНО

Отступать от утвержденной учетной политики нельзя. На это указал Конституционный суд в определении от 12.05.05 № 167-О. Там говорится, цитируем: «Однако, избрав конкретный вариант такой политики, каждый налогоплательщик включается в соответствующий механизм налогообложения и в силу этого лишается возможности использовать другой».

Кто составляет учетную политику организации

Никаких правил здесь нет. Не важно, кто в организации составляет учетную политику. Главное, чтобы она была грамотной и отвечала нуждам предприятия.

Как правило, в небольших ООО разработкой этого документа занимается главный, либо единственный (если других нет) бухгалтер. Большие компании и холдинги привлекают к формированию УП руководителей, а иногда и аудиторов.

Требования к оформлению учетной политики предприятия

Ни законы, ни другие нормативно-правовые акты не устанавливают жестких требований к оформлению учетной политики. В пункте 8 ПБУ 1/2008 сказано лишь о том, что необходимо составить организационно-распорядительный документ: приказ, распоряжение, стандарт и проч.

На практике подавляющее большинство юрлиц поступают следующим образом: издают приказ об утверждении учетной политики за подписью директора. При налоговых проверках инспекторы обычно запрашивают этот документ. Если он отсутствует, некоторые хозяйственные операции могут признать неверно оформленными, что повлечет доначисление налогов, а также, возможно, начисление пеней и штрафов.

СПРАВКА

Приказ разрешено составить в свободной форме. Главное, поставить номер, дату и подпись. А также перечислить лиц, которые отвечают за соблюдение УП.

Что касается самой политики, то ее можно изложить в тексте приказа, либо оформить в виде приложения. Чаще всего составляют две политики: отдельно налоговую и отдельно бухгалтерскую. В каждой из них оформляют несколько разделов: «основные средства», «распределение на прямые и косвенные расходы», «создание резервов» и т.д. Допустимы и любые другие варианты, если они отвечают нуждам компании.

Утверждение учетной политики

По общему правилу вновь созданные компании разрабатывают УП и применяют ее с начала своей деятельности и до конца периода (отчетного или налогового). Далее политику корректируют, либо оставляют старую. В первом случае издают новый приказ, во втором случае — по умолчанию продолжает действовать прежний документ.

Сроки утверждения учетной политики для бухучета и для целей налогового учета — разные:

ВАЖНО

Менять учетную политику в середине отчетного или налогового периода не возбраняется. Но для это нужны существенные основания. Их два. Первое — появление новых операций или нового вида деятельности. Второе — поправки в законодательстве о налогах и сборах, либо в федеральных или отраслевых стандартах. Для целей БУ есть дополнительное основание — разработка или выбор более эффективного способа ведения бухучета.

Как составить учетную политику организации на 2022 год

Нужно отразить изменения, которые вступят в силу. Вот основные новшества: