51 счет бухгалтерского учета

Зачем нужен счет 51

Счет 51 используют для учета прихода и расхода безналичных денег компании на счетах в банках. На 51 счете ведут учет только в рублях. Для учета денег в иностранной валюте есть счет 52 “Валютные счета”.

Счет 51 — активный. По дебету отражают поступление денег, а по кредиту — платежи и списания. Остаток на счете может быть только дебетовый, он отражается в бухгалтерском балансе в строке “Денежные средства”.

Из-за ограничений по наличным расчетам юридические лица без расчетного счета работать не могут. Поэтому 51 счет используют все компании.

Какие документы формируют движение по 51 счету

Бухгалтерские проводки по 51 счету строятся на основе банковской выписки и других платежных документах.

Выписка содержит информацию обо всех поступлениях и платежах. В клиент-банке можно выгрузить файл в формате, пригодном для загрузки в бухгалтерскую программу.

Кроме выписки для проведения операций по 51 счету используют платежные поручения, платежные требования, чеки, банковские ордера и так далее.

Как ведут аналитический учет по счету 51

Аналитический учет на счете 51 ведут по каждому открытому расчетному счету. Кроме того аналитику можно представить по контрагентам, видам операций, направлениям и так далее.

С какими счетами корреспондирует 51 счет

Счет 51 корреспондирует со многими счетами. Для удобства мы собрали их в одну таблицу.

| Счет 51 корреспондирует по дебету с | Счет 51 корреспондирует по кредиту с |

| 50 51 52 55 57 58 60 62 66 67 68 69 71 73 75 76 79 80 86 90 91 98 99 | 04 50 51 52 55 57 58 60 62 66 67 68 69 70 71 73 75 76 79 80 81 84 96 99 |

Основные проводки по 51 счету

Проводки по счету 51 можно условно разбить на две группы. Те, которые связаны с приходом денег, в них используют дебет счета 51, и те, которые связаны со списанием денег, здесь используют кредит 51 счета.

В таблицу мы собрали основные проводки, связанные с поступлением денег.

| Дебет | Кредит | Суть операции |

| 51 | 50 | Деньги из кассы компании положены на расчетный счет |

| 51 | 58 | Получен возврат от заемщика |

| 51 | 60 | Получен возврат аванса от поставщика |

| 51 | 62 | Оплата от покупателя |

| 51 | 66 / 67 | Получен краткосрочный или долгосрочный кредит или займ |

| 51 | 68 / 69 | Возвращены денежные средства из бюджета или внебюджетного фонда |

| 51 | 75 | Внесен вклад в уставный капитал |

| 51 | 86 | Поступило целевое финансирование |

| 51 | 91 | Получены прочие доходы |

| 51 | 90 | На расчетный счет зачислена выручка от покупателей |

| 51 | 55.03 | Получены проценты по депозиту или возвращены деньги со вклада |

| 51 | 76 | Получена оплата от прочих дебиторов |

| 51 | 73 | Возмещение ущерба, который был нанесен сотрудником |

Бухгалтерские проводки, связанные со списанием средств со счета, мы также собрали в таблицу.

| Дебет | Кредит | Суть операции |

| 50 | 51 | Наличные средства сняли со счета и оприходовали в кассу |

| 60 | 51 | Перечислена оплата поставщику |

| 62 | 51 | Покупателю вернули аванс |

| 66 / 67 | 51 | Погашен краткосрочный или долгосрочный кредит или займ. Этой же проводкой оформляется погашение процентов по займам и кредитам |

| 68 / 69 | 51 | Уплачены налоги и взносы во внебюджетные фонды |

| 70 | 51 | Перечислена зарплата работникам |

| 71 | 51 | Перечислены подотчетные средства |

| 58 | 51 | Выдан заем |

| 76 | 51 | Перечислены деньги прочим кредиторам |

| 81 | 51 | Выкупили акции у акционеров |

| 75 | 51 | Учредителю перечислены дивиденды |

| 96 | 51 | Оплачены расходы за счет средств ранее созданного резерва |

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нашей программе можно вести учет денежных средств на всех ваших банковских счетах. Новичкам мы дарим бесплатный пробный период на 14 дней.

Зачем нужны бухгалтерские счета и как они устроены

В свежем выпуске бухгалтерского ликбеза Алексей Иванов рассказывает о предназначении и устройстве бухгалтерских счетов. Дебет, кредит, сальдо, обороты и вот это всё в переводе с бухгалтерского на русский.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Минимум базовых бухгалтерских терминов освоили. Пора переходить к методологии учёта. Следующие несколько выпусков ликбеза будут посвящены бухгалтерским счетам. Я не случайно обратился к теме счетов лишь на девятом месяце ведения блога. Распространенная преподавательская ошибка — начинать обучение основам учёта с бухгалтерских счетов и проводок. Это приводит к тому, что многие выпускники колледжей и вузов, которые учились на бухгалтера, совершенно не разбираются в бухучёте. Они сразу не поняли ничего, потому что вместо теории получили методику. А методика без теории плохо усваивается. Это все равно что врачу объяснять как скальпель правильно держать, не объяснив анатомию человека.

Поэтому сначала надо понять что учитывать, и только потом — как учитывать. Для тех, кто читает наш блог недавно или уже подзабыл матчасть, я буду делать ссылки на посты о значении используемых терминов.

Зачем нужны бухгалтерские счета

Счета используются в бухгалтерии для учета отдельных видов активов, пассивов, доходов и расходов. Основные средства учитываются на одном счёте, уставный капитал — на другом, прибыли и убытки на третьем. На счёт записывается денежная оценка имеющегося у компании объекта. Если с объектом что-то происходит — оценка меняется.

Например, если у вас есть офисное здание, первоначальная стоимость которого 50 млн руб., то на счете 01 «Основные средства» будет 50 млн руб. Если вы его продадите, то остаток по счёту будет равен нулю. Есть счета, которые предназначены для формирования оценок объектов, их уточнения, детализации по видам. Со всем этим разберемся.

В Плане счетов бухгалтерского учёта финансово-хозяйственной деятельности организаций — перечне счетов, которые обязательны к применению российскими коммерческими организациями — счета кодируются двузначным номером от 01 до 99. Он разбит на 8 разделов:

I. Внеоборотные активы (01-09);

II. Производственные запасы (10-19);

III. Затраты на производство (20-39);

IV. Готовая продукция и товары (40-49);

V. Денежные средства (50-59);

VIII. Финансовые результаты (90-99);

Внутри разделов находятся счета, необходимые для учёта объектов, которые вынесены в название раздела. В каждом разделе есть свободные номера счетов. Эти «пропущенные» номера предназначены для введения дополнительных счетов, если предустановленных недостаточно для корректного описания вашей деятельности. Но для этого нужно согласование с Минфином. Поэтому у ПАО «РЖД» есть счета 30-39, а у ООО «Рога и копыта» — нет.

Остатки по счетам на конец месяца, квартала или года используются для составления бухгалтерского баланса и отчёта о финансовых результатах. Цепочка такая.

То есть счета — это промежуточное звено между первичкой и бухгалтерской отчётностью. В первом известном учебнике по бухучёту — «Трактате о счетах и записях» Луки Пачоли, который был издан в 1494 году, счета уже активно использовались. Пора и нам с ними разобраться!

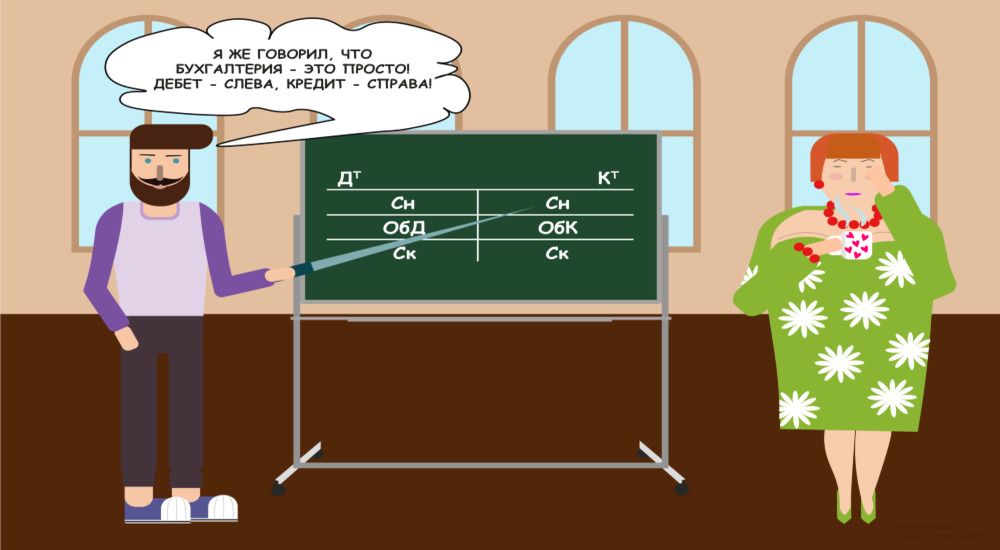

Как устроены бухгалтерские счета: дебет, кредит, сальдо, обороты

Чтобы понимать механизм работы счёта, нужно представлять его структуру. Она универсальна для всех бухгалтерских счетов, независимо от их предназначения. Счёт выглядит как двухсторонняя таблица, на которую показывает парень на картинке в начале статьи. Такое представление счета называют «Т-счет» или «самолётик» за характерную форму. Суммы, которые отражаются по стороне счёта, увеличивают или уменьшают стоимость учитываемого на нём объекта. Левая сторона счёта называется «Дебет» с ударением на первый слог. В зависимости от вида счёта записи по ней могут означать увеличение или уменьшение стоимости объекта. Правая сторона с зеркальным функционалом называется «Кредит» с ударением на первый слог — не путать с кредИтом. Любая операция в бухучёте отражается по дебету одного и кредиту другого счёта. Это следствие капитального уравнения. Зачем это нужно — напишу отдельно.

Названия сторон счёта, как и многие другие бухгалтерские термины, пришли из роддома современной бухгалтерии — Италии. В итальянский язык, в свою очередь, они попали из латинского. Debet на латыни означает «он должен» (нам денег). Credit — «он верит» (нам в долг). Отсюда и современные бухгалтерские термины «дебиторская задолженность» (должны нам) и «кредиторская задолженность» (должны мы). Соответственно, дебитор — это наш должник, а кредитор — тот, кому должны мы. Но современные термины «дебет» и «кредит» описывают не только долги. Со времен Луки Пачоли они прошли путь до универсальных бухгалтерских категорий, при помощи которых описываются любые факты хозяйственной жизни.

Остаток средств по счёу называется «Сальдо» — с ударением на первый слог. Сальдо начальное (Сн) — остаток средств на начало отчётного периода, сальдо конечное (Ск) — на конец отчётного периода. Например, сальдо счёта 51 «Расчётные счета» показывает сколько денег у компании есть на расчётных счетах в банках. А сальдо счёта 80 «Уставный капитал» — величину уставного капитала компании.

Кстати, отчётным периодом в бухгалтерии называется промежуток времени, за который составляется бухгалтерская отчётность, а не время, когда бухгалтер эту отчётность готовит и к нему лучше не подходить. Почему-то многие считают именно так. Отчётным периодом может быть месяц, квартал, полугодие или год. В бухгалтерии многие операции привязаны к месяцу. Даже если бухгалтерская отчётность составляется только за год, по окончании каждого месяца бухгалтерия производит процедуру его закрытия. В том числе, за месяц определяются финансовые результаты — прибыли или убытки. Сальдо счетов также подсчитывается по состоянию на конец текущего и начало следующего месяца. Сальдо можно определить и на любую дату внутри месяца, но не для всех счетов такая сумма будет иметь экономический смысл.

Оборот — это изменение средств на счёте за отчетный период. Дебетовый оборот (ОбД) — оборот по дебету счёта, кредитовый оборот (ОбК) — оборот по кредиту счёта. Обороты счетов определяются за месяц. До конца месяца их можно определить, но, как и с сальдо, эта информация может не иметь смысла.

В зависимости от вида счёта по отношению к балансу дебетовый оборот означает увеличение или уменьшение стоимости объекта, который учтён на счёте. То же справедливо и для кредитового оборота. Например, дебетовый оборот счёта 51 «Расчётные счета» показывает поступление денежных средств на расчётные счета компании, а кредитовый оборот — их списание. Но для счёта 80 «Уставный капитал» дебетовый оборот показывает уменьшение уставного капитала, а кредитовый — увеличение. Потому что счёт 51 — активный, а счёт 80 — пассивный. О связи счетов с балансом напишу отдельно.

Бухгалтерские счета

Счета бухгалтерского учёта – это эффективный инструмент, позволяющий регистрировать собранную и обобщенную информацию о состоянии имущества (капитала, обязательствах) в денежном эквиваленте. План счетов бухучёта и Инструкция по его применению утверждены Министерством финансов РФ в приказе 94н от 31.10.2000г (последняя редакция – 8 ноября 2010 года).

Сфера применения

План счетов бухгалтерского учёта представляет собой список, систематизированный на основе экономического содержания каждой входящей в его состав позиции. Действующий перечень является обязательной основой для составления рабочего плана счетов всех организаций, осуществляющих деятельность на территории Российской Федерации и ведущих учёт по методу двойной записи. Исключение – банки и государственные учреждения.

Метод двойной записи – система регистрации, подразумевающая одновременное отражение операции на двух счетах: изъятие (кредит) некоторой суммы денежных средств с одного и поступление (дебет) этой же суммы на другой счёт.

Структура

План счетов характеризуется строгой структурной иерархией, в основу которой положены:

Субсчета могут быть объединены или исключены из рабочего плана счетов организации. Специалистами предприятия могут быть введены дополнительные субсчета. При этом изменение наименований и назначений синтетических счетов недопустимо.

Исходя из деления бухгалтерского баланса на актив и пассив, выделяют следующие виды счетов:

Забалансовые счета

Забалансовые счета относятся к категории вспомогательных. Они используются в тех случаях, когда бухгалтеру требуется систематизировать сведения, не хранящиеся на балансе предприятия. На этих счетах фиксируется информация о движении имущества, не принадлежащего организации, но временно находящегося в ее пользовании, или активов предприятия, списанных в расходы.

Важно: данные забалансовых счетов не отражаются в финансовой отчетности.

Планом счетов предусмотрено 12 забалансовых счетов:

Инструкция к Плану счетов бухгалтерского учета

Инструкция помогает упростить и систематизировать работу с Планом счетов. Ее использование позволяет:

Оформление рабочего плана счетов организации в соответствии с положениями Инструкции дает возможность организовать единый стандартизированный подход к ведению бухгалтерского учета и составлению финансовой отчетности.

Таблица счетов бухучета

Ниже приведена таблица с утвержденным перечнем счетов бухгалтерского учета. Каждая позиция содержит ссылку на страницу со справочной информацией, предоставляющей ответы на наиболее распространенные вопросы и позволяющей детально изучить специфику работы с конкретным счётом.

| Счет бухучета | Наименование счета |

|---|---|

| 01. | Основные средства |

| 02. | Амортизация основных средств |

| 03. | Доходные вложения в материальные ценности |

| 04. | Нематериальные активы |

| 05. | Амортизация нематериальных активов |

| 07. | Оборудование к установке |

| 08. | Вложения во внеоборотные активы |

| 09. | Отложенные налоговые активы |

| 10. | Материалы |

| 11. | Животные на выращивании и откорме |

| 14. | Резервы под снижение стоимости материальных ценностей |

| 15. | Заготовление и приобретение материальных ценностей |

| 16. | Отклонение в стоимости материальных ценностей |

| 19. | Налог на добавленную стоимость по приобретенным ценностям |

| 20. | Основное производство |

| 21. | Полуфабрикаты собственного производства |

| 23. | Вспомогательные производства |

| 25. | Общепроизводственные расходы |

| 26. | Общехозяйственные расходы |

| 28. | Брак в производстве |

| 29. | Обслуживающие производства и хозяйства |

| 40. | Выпуск продукции (работ, услуг) |

| 41. | Товары |

| 42. | Торговая наценка |

| 43. | Готовая продукция |

| 44. | Расходы на продажу |

| 45. | Товары отгруженные |

| 46. | Выполненные этапы по незавершенным работам |

| 50. | Касса |

| 51. | Расчетные счета |

| 52. | Валютные счета |

| 55. | Специальные счета в банках |

| 57. | Переводы в пути |

| 58. | Финансовые вложения |

| 59. | Резервы под обесценение финансовых вложений |

| 60. | Расчеты с поставщиками и подрядчиками |

| 62. | Расчеты с покупателями и заказчиками |

| 63. | Резервы по сомнительным долгам |

| 66. | Расчеты по краткосрочным кредитам и займам |

| 67. | Расчеты по долгосрочным кредитам и займам |

| 68. | Расчеты по налогам и сборам |

| 69. | Расчеты по социальному страхованию и обеспечению |

| 70. | Расчеты с персоналом по оплате труда |

| 71. | Расчеты с подотчетными лицами |

| 73. | Расчеты с персоналом по прочим операциям |

| 75. | Расчеты с учредителями |

| 76. | Расчеты с разными дебиторами и кредиторами |

| 77. | Отложенные налоговые обязательства |

| 79. | Внутрихозяйственные расчеты |

| 80. | Уставный капитал |

| 81. | Собственные акции (доли) |

| 82. | Резервный капитал |

| 83. | Добавочный капитал |

| 84. | Нераспределенная прибыль (непокрытый убыток) |

| 86. | Целевое финансирование |

| 90. | Продажи |

| 91. | Прочие доходы и расходы |

| 94. | Недостачи и потери от порчи ценностей |

| 96. | Резервы предстоящих расходов |

| 97. | Расходы будущих периодов |

| 98. | Доходы будущих периодов |

| 99. | Прибыли и убытки |

Скачать таблицу с планом счетов бухгалтерского учета можно здесь.

Бухгалтерский учет денежных средств

Деньги — основной актив компании, без них невозможно проводить расчеты с персоналом, поставщиками и покупателя. К учету денежных средств бухгалтерия должна подходить с максимальной ответственностью и внимательностью.

Цель учета денежных средств

Цель учета денежных средств — фиксировать их движение на счетах бухучета. Организация не может работать, если не знает, сколько у нее денег, откуда они пришли, и куда она их расходует. Бухгалтерский учет денежных средств должен помочь ответить на эти вопросы.

Кроме отражения информации о движении денег по счетам, бухучет помогает:

Расчеты неразрывно связаны с денежными средствами.

Нормативное регулирование учета денежных средств

Положения, касающиеся учета движения денег, закреплены в нормативно-правовых актах:

Внутри организации порядок учета денежных средств регулирует Учетная политика компании.

Счета для учета денежных средств

Денежные средства компании учитывайте на следующих счетах:

Деньги напрямую связаны с расчетами. Любая операция, например, поступление товаров от поставщика, начисление заработной платы, начисление налогов, формирует задолженность компании. А с помощью денежных средств происходит ее погашение. Поэтому «денежные» счета вы будете видеть в корреспонденции со счетами 60 — 79:

Например, компания покупает товары для перепродажи за 100 000 рублей. Отгрузка произошла 25 апреля, а оплатили 26 апреля. В бухгалтерском учете будут следующие проводки.

| Дата | Дт | Кт | Сумма | Описание |

|---|---|---|---|---|

| 25.04.2021 | 41 | 60 | 100 000 | Отразили задолженность за отгруженные товары перед поставщиком. То есть товар приняли, но деньги еще не перечисили. |

| 26.04.2021 | 60 | 51 | 100 000 | Перечислили с расчетного счета деньги поставщику товаров. То есть погасили задолженность перед ним. |

Аналогичный пример с зарплатой. Начисляют ее в последний день месяца, а выплачивают позже. Например, Иванову начислили заработную плату 31 марта в размере 50 000 рублей, а выплатили 10 апреля.

| Дата | Дт | Кт | Сумма | Описание |

|---|---|---|---|---|

| 31.03.2021 | 26 | 70 | 50 000 | Начислили зарплату работнику управленческого персонала. То есть отразили задолженность по заработной плате. |

| 10.04.2021 | 70 | 51 | 50 000 | Выплатили зарплату работнику управленческого персонала. То есть погасили задолженность. |

Основные счета учета денежных средств — 50 и 51

Основной счет для учета денег — это 51. Большую часть расчетов компания проводит именно через расчетный счет, так как расчеты наличкой ограничены лимитом в 100 000 рублей в рамках одного договора. Ниже приведены основные примеры бухгалтерских проводок со счетом 51.

| Дебет | Кредит | Описание |

|---|---|---|

| 60 | 51 | Оплатили задолженность перед поставщиком |

| 66 / 67 | 51 | Погасили задолженность по кредиту или займу |

| 68 | 51 | Оплатили задолженность по налогам |

| 69 | 51 | Перечислили страховые взносы с заработной платы работников |

| 71 | 51 | Перечислили деньги подотчетному лицу |

| 76 | 51 | Погасили задолженность перед кредитором |

| 91 | 51 | Списали комиссию за услуги банка |

| 51 | 62 | Получили деньги от покупателя |

| 51 | 60 | Получили возврат от поставщика |

| 51 | 66 / 67 | На расчетный счет поступил кредит или займ |

| 51 | 71 | Получили возврат от подотчетного лица |

Факт движения денег по расчетном счету подтверждается банковской выпиской.

Расчетных счетов у компании может быть несколько. Их количество не ограничено. Аналитический учет по счету 51 стройте в разрезе каждого открытого счета.

Деньги в кассе учитывайте на счете 50. При работе с наличкой в соответствии с Указанием ЦБ РФ № 3210-У от 11.03.2014 года организация должна:

От использования кассовой книги, ПКО и РКО освобождены индивидуальные предприниматели, работающие на спецрежимах.

Важно! На расчеты наличкой между юридическими лицами установлено ограничение — не более 100 000 рублей в рамках одного договора.

Для учета денег в кассе к счету 50 открывают субсчета:

В таблице собраны основные проводки со счетом 50.

| Дебет | Кредит | Описание |

|---|---|---|

| 60 | 50 | Оплатили задолженность перед поставщиком |

| 66 / 67 | 50 | Погасили задолженность по кредиту или займу |

| 71 | 50 | Выдали из кассы деньги подотчетному лицу |

| 50 | 62 | Получили деньги от покупателя |

| 50 | 60 | Получили возврат от поставщика |

| 50 | 66 / 67 | В кассу поступил кредит или заем |

| 50 | 71 | Получили возврат от подотчетного лица |

Учет денежных средств в валюте

Организации, ведущие внешнеэкономическую деятельность, могут помимо рублевого счета открыть счет в валюте. В таком случае учет денежных средств в валюте ведите по счету 52.

Учет валюты подчинен валютному регулированию. Остатки денежных средств пересчитывайте в рубли по факту совершения операции. Из-за постоянного колебания курса у вас будут образовываться положительные и отрицательные курсовые разницы.

Проводки со счетом 52 аналогичны тем, которые мы рассматривали выше по счету 50 и 51. В таблице собраны специфичные проводки для учета валюты.

| Дебет | Кредит | Описание |

|---|---|---|

| 57 | 51 | Перечислены рубли для покупки валюты |

| 52 | 57 | Валюта зачислена на валютный счет |

| 60 | 52 | Оплатили задолженность перед зарубежным поставщиком |

| 71 | 52 | Выдали валюту в подотчет |

| 52 | 62 | Получили деньги от иностранного покупателя |

Учет денег на специальных счетах

Специальный счет — это особый счет для конкретных операций. Например, депозит — счет для размещения денег в банке под процент. Счет для тендеров — счет для обеспечения заявок на участие в госзакупках. Аккредитив — счет для безналичных расчетов, когда банк осуществляет платеж в пользу лица при наступлении условий, зафиксированных в договоре. Для учета денег на таких счетах используйте счет 55.

Примеры проводок аналогичны тем, что рассматривали выше. Пополнение спецсчета отразите проводкой:

| Дебет | Кредит | Описание |

|---|---|---|

| 55 | 50 | Деньги из кассы зачислили на специальный счет |

| 55 | 51 | Деньги с расчетного счета перевели на спецсчет |

Учет переводов в пути

Переводы в пути лучше разобрать на примере. Допустим, вы сдали наличные деньги в кассу банка или инкассаторам для их зачисления на расчетный счет. Операционисту потребуется время, чтобы обработать операцию по зачислению.

Пока операция обрабатывается, сумма денег исчезла из вашей кассы, но на расчетном счете ее еще нет. Эту сумму учитывайте как переводы в пути.

Пример можно записать в виде следующих проводок.

| Дебет | Кредит | Описание |

|---|---|---|

| 57 | 50 | Деньги из кассы переданы в кассу банка и учтены как переводы в пути |

| 51 | 57 | Наличка зачислена на расчетный счет |

Важно! Можно ограничится проводкой Дт51 Кт50, но только если операция по зачислению денег проходит менее чем за 1 день.

Счет 57 используют при покупке валюты, поскольку данная операция обрабатывается с определенной задержкой.

Отчет о движении денежных средств

Движения по счетам учета денег по итогам года попадают в форму 4 бухгалтерской отчетности. Отчет содержит информацию в разрезе статей поступлений и выплат, которые разбиты на три группы:

Форма отчета утверждена Приказом Минфина РФ от 02.07.2010 № 66Н. От его составления освобождены субъекты малого предпринимательства, которые считают, что отчет не содержит важных для оценки их деятельности показателей.

Учет денежных средств рекомендуем вести с помощью облачного сервиса Контур.Бухгалтерия. Ведите учет по всем открытым счетам и имеющимся валютам. Учитывайте деньги на депозитах и аккредитивах. Автоматически заполняйте отчет о движении денежных средств. Всем новичкам дарим бесплатный пробный период на 14 дней.