Участие в ссв банка что это

Статья 6. Участие банков в системе страхования вкладов

1. Участие в системе страхования вкладов в соответствии с настоящим Федеральным законом обязательно для всех банков.

2. Банк считается участником системы страхования вкладов со дня его постановки на учет до дня снятия его с учета в системе страхования вкладов в соответствии со статьей 28 настоящего Федерального закона.

2) представлять вкладчикам информацию о своем участии в системе страхования вкладов, о порядке и размерах получения возмещения по вкладам;

3) размещать информацию о системе страхования вкладов на своем сайте в информационно-телекоммуникационной сети «Интернет» и в доступных для вкладчиков помещениях банка, в которых осуществляется обслуживание вкладчиков;

(п. 3 в ред. Федерального закона от 03.08.2018 N 322-ФЗ)

(см. текст в предыдущей редакции)

4) вести ежедневный учет обязательств банка перед вкладчиками и встречных требований банка к вкладчику, обеспечивающий готовность банка сформировать при наступлении страхового случая, а также на любой день по требованию Банка России (в течение пяти рабочих дней со дня поступления в банк указанного требования) реестр обязательств банка перед вкладчиками в порядке и по форме, которые устанавливаются Банком России по предложению Агентства. Отражение информации о денежных средствах вкладчиков в формируемых банком, в том числе с использованием автоматизированных банковских систем, базах данных банка должно обеспечивать возможность определения на любой день подлежащих страхованию денежных средств и не подлежащих страхованию в соответствии со статьей 5 настоящего Федерального закона денежных средств, учитываемых на одних и тех же балансовых счетах, возможность определения на любой день наличия и размеров вкладов, размещенных в банке с использованием финансовой платформы, а также возможность определения на любой день размеров остатков денежных средств на совместных счетах, причитающихся каждому из владельцев совместного счета исходя из его доли в правах на денежные средства, находящиеся на таком счете;

(в ред. Федеральных законов от 22.12.2008 N 270-ФЗ, от 03.08.2018 N 322-ФЗ, от 25.05.2020 N 163-ФЗ (ред. 20.07.2020), от 20.07.2020 N 212-ФЗ)

(см. текст в предыдущей редакции)

(п. 4.1 в ред. Федерального закона от 25.05.2020 N 163-ФЗ)

(см. текст в предыдущей редакции)

5) исполнять иные обязанности, предусмотренные настоящим Федеральным законом.

Страхование вкладов: особенности, какая сумма

Если вы предпочитаете не хранить деньги «под подушкой», а доверить их банку, то можете быть уверены: они под надежной защитой. Вклады и счета останутся с вами даже в случае отзыва лицензии у банка. Как это устроено, расскажем в статье.

Как застраховать вклад

Семен получил в наследство крупную сумму денег. Чтобы не растратить их на спонтанные покупки, он решил открыть вклад. Но почитав в интернете статьи, удивился: оказывается, каждый год в России отзывают лицензии у многих банков, даже у крупных. Семен стал переживать: неужели и он может потерять свои деньги?

Сразу успокоим Семена и всех остальных: все вклады физических лиц застрахованы. Давайте разберем это подробнее.

Да, Центробанк ежегодно отзывает лицензии у множества организаций. Например, за 2020 год 37 компаний были лишены права вести финансовую деятельность. Таким образом ведется борьба с недобросовестными организациями.

При этом государство принимает меры, чтобы потребители банковских услуг не чувствовали себя незащищенными.

В 2003 году был принят Федеральный закон «О страховании вкладов физических лиц в банках Российской Федерации» № 177-ФЗ. Его основная цель – создать и регулировать Систему страхования вкладов (ССВ).

Чтобы застраховать вклад, клиенту не нужно совершать дополнительные действия – подписывать договор или платить страховые взносы. Деньги считаются застрахованными автоматически при поступлении на счет, т.к. банк входит в ССВ.

Все взносы банковская организация отправляет в Агентство по страхованию вкладов (АСВ). Именно эта государственная компания и занимается выплатами компенсаций при наступлении страхового случая. Даже если банк объявит о банкротстве, то вкладчик все равно получит компенсацию от АСВ.

Если вы беспокоитесь о сохранности кровно заработанных денег, советуем открыть вклад в Совкомбанке до 8,9% годовых. Все вклады нашего банка застрахованы, а доход не только поможет покрыть уровень инфляции, но и заработать.

Размер компенсации по страхованию вкладов

Семен обрадовался, что его средствам ничего не грозит. Все-таки хранить их в банке надежнее, чем дома. Но сразу же задумался: вклады бывают совершенно разные – большие и маленькие. Неужели банк вернет их все до копейки?

Вклады действительно бывают разные. Поэтому для начала давайте разберемся, какие вклады подлежат страхованию:

Средства из данных примеров подлежат 100% выплате в качестве компенсации, если сумма на счету не превышает 1,4 млн рублей.

Разделите вклад на несколько частей, если он превышает 1,4 млн рублей. Хранить деньги в разных банках безопаснее, и вы повысите шансы получить 100% возврата.

При этом в статье 13.3 Федерального закона «О страховании вкладов в банках Российской Федерации» указаны дополнительные условия, когда возможна повышенная компенсация.

В каких случаях вкладчики могут рассчитывать на возврат до 10 млн рублей:

Однако стоит учитывать, что деньги должны поступить вам на счет не ранее, чем за 3 месяца до наступления страхового случая.

Отзыв лицензии – не повод забывать об открытых кредитах. Кредиторы сначала вычтут сумму займа с учетом процентов, а затем выплатят вам компенсацию. Поэтому не удивляйтесь, если вы получили меньше, чем рассчитывали.

Если ваш вклад попадает под одно из следующих условий, то возврат ждать не стоит:

Как проверить, застрахован ли вклад

Убедившись, что его вклад подходит под условия выплаты компенсации, Семен успокоился. Но как быть полностью уверенным в том, что банк входит в Систему страхования? Можно ли это узнать самостоятельно?

Узнать, состоит ли ваша банковская организация в ССВ очень просто. Сделать это можно двумя способами:

Но будьте уверены: страхование вкладов – обязательное условие для полноценной деятельности финансовой организации. Без участия в ССВ банк не только не сможет привлечь вкладчиков, но даже получить лицензию.

Значит, если банковская организация предлагает подобную услугу, то она точно внесена в список благонадежных.

Как получить компенсацию

Не нужно стоять в длинных очередях и ждать выплат. Все автоматизировано:

После наступления страхового случая проходит 14 дней, после чего начинаются активные возвраты средств. Подать заявление в банк-агент можно в течение двух лет, именно столько времени требуется банку для завершения процедуры банкротства. Однако не стоит затягивать этот процесс.

Узнать заранее, какой именно банк-агент вернет ваши средства, можно за день до начала выплат на сайте АСВ, по горячей линии или из сообщений местных новостей.

Вклад – это надежный способ хранения ваших денег. Банк минимизирует риск потерять средства, а также предусматривает их страхование. Если страховой случай все же наступил, главное – не паниковать и дождаться выплат.

Что такое страховой вклад для физических лиц

Сотрудничество кредитных организаций со страховыми компаниями значительно снижает стандартные риски, которые 15-20 лет назад доставляли клиентам много неудобств. Размещая средства в банке, вкладчики могли их потерять, если кредитная организация сталкивалась с какими-либо финансовыми трудностями. Что такое страховой вклад, как производится страхование депозитов, подробно расскажет банковский портал Бробанк.ру.

Для чего вкладу необходима страховка

Страхование вкладов — процедура, благодаря которой граждане могут рассчитывать на получение возмещения в случае банкротства кредитной организации. До 2004 года в вклады населения страны могли быть застрахованы только в добровольном порядке. Клиент размещал деньги в кредитной организации, затем самостоятельно заключал договор со страховой компанией. Система работала достаточно проблемно, и в случае банкротства банка страхователь был вынужден «выбивать» положенное возмещение от компании-страховщика.

Подавляющее большинство вкладчиков не рассматривали вариант добровольного страхования, так как он считался ими достаточно затратным: стоимость полиса рассчитывалась в зависимости от суммы вклада. Если у банка отзывалась лицензия, либо наступало банкротство, возврат денег вкладчикам никем и ничем не гарантировался. Проблема с «обманутыми вкладчиками» стала крайне актуальной. Необходимо было эффективное решение, которое было найдено в 2004 году.

В этом году создается государственная корпорация Агентство по страхованию вкладов, основная функция которой заключается непосредственно в страховании вкладов физических лиц. Возмещения производятся из средств фонда АСВ. Фонд формируется за счет следующих поступлений:

Если банк сталкивается с какими-либо финансовыми катаклизмами, АСВ возмещает вкладчикам убытки в пределах страховой суммы. Главное, чтобы кредитная организация входила в число участников АСВ, иначе на возмещение со стороны государственной корпорации рассчитывать не стоит.

Сумма страховой части вклада

Вкладчики получают возмещение в пределах страховой суммы. Не вся сумма вклада покрывается страховкой. С момента образования АСВ покрытие периодически индексировалось. Повышение производилось следующим образом:

После 29 декабря 2014 года максимальная сумма страхового возмещения составляет 1,4 млн рублей. Эти деньги выплачиваются вкладчику при наступлении страхового случая. На 1 июня 2019 года АСВ выплатило вкладчикам порядка 1,94 трлн рублей.

По предложению ЦБ РФ и АСВ в начале 2019 года планировалось увеличить страховую часть суммы вклада до 10 млн рублей — в определенных случаях. Но на положение начала 2020 года сумма покрытия осталась неизменной — 1,4 млн рублей с каждого действующего вклада. Если у лица в одном банке несколько вкладов, то максимальная сумма покрытия будет разделена. Поэтому рекомендуется сбережения размещать по принципу — один вклад в один банк.

Список банков-участников системы страхования вкладов

Перед размещением вклада в банке, клиент должен удостовериться в том, что кредитная организация участвует в системе страхования. В настоящий момент не все российские банки являются участниками АСВ. Следовательно, при сотрудничестве с ними клиенты подвергают свои средства большому риску — в случае банкротства или отзыва лицензии, они не могут рассчитывать на возмещение со стороны Агентства по страхованию вкладов.

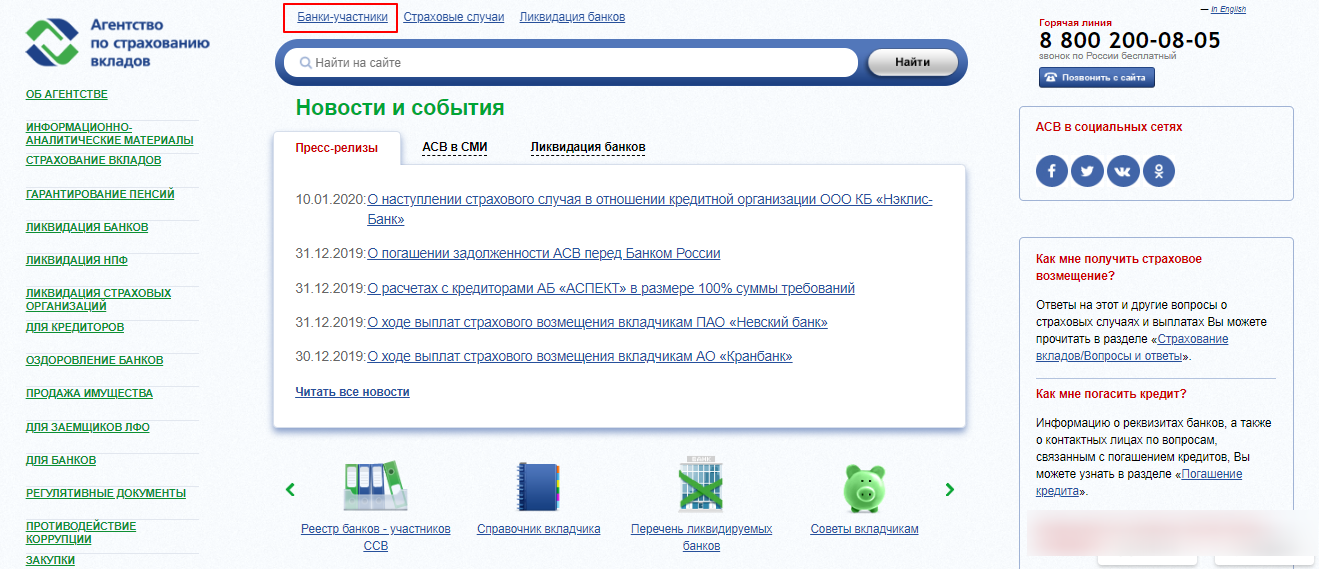

Информация об участии в системе размещается на официальном сайте кредитной организации. Так же эти данные указываются в документах — договорах и пользовательских соглашениях. 100% гарантия того, что банк включен в систему страхования вкладов, может быть получена одним способом: проверить информацию по кредитной организации можно на официальном сайте АСВ. Для этого необходимо:

1. Посетить сайт Агентства, и на титульной странице выбрать вкладку «банки-участники».

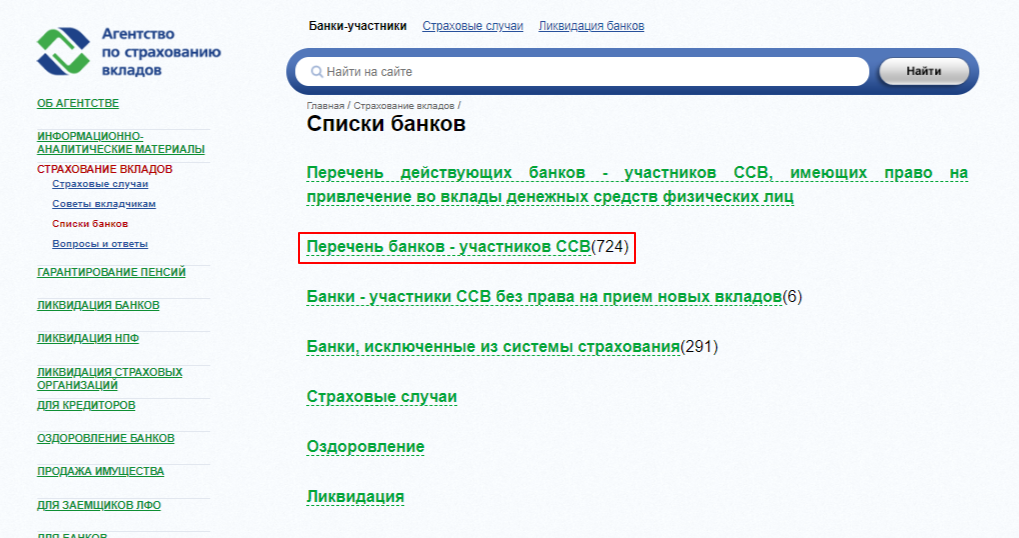

2. Перейти в раздел «Перечень банков-участников ССВ» — на этой же странице можно посмотреть информацию по банкам, которые на определенный срок лишена права принимать вклады от физических лиц.

3. Для поиска кредитной организации нужно воспользоваться алфавитным указателем — банки расположены в алфавитном порядке, поэтому с поиском не возникает проблем.

При необходимости полный список банков-участников ССВ скачивается здесь же. Если банка нет в списке, то это означает, что он не включен в число участников системы. В данном случае вклады, размещенные в этой организации, не страхуются государством. Подобные предложения рекомендуется не рассматривать, так как по ним риски потери денежных средств крайне высоки.

Крупнейшие банки России являются участниками государственной системы ССВ. Всего на начало 2020 года в системе состоят 724 кредитные организации. Если делать выбор банка для размещения вклада, можно и нужно отталкиваться от этой группы кредитных организаций.

Как выплачивается возмещение при наступлении страхового случая

Возмещение выплачивается при отзыве лицензии или банкротстве банка.

Выплаты производятся непосредственно Агентством по страхованию вкладов, либо банком-агентом. Банк-агент — кредитная организация, уполномоченная АСВ на проведение операций по обязательствам банка-банкрота. Агент, как правило, действует в том же регионе, что и банкрот.

Вкладчик должен подать заявление с документами на выплату возмещения. Заявление подается в АСВ или в адрес банка-агента. Вся информация по выплатам вывешивается на сайте банка-банкрота, АСВ и банка-агента. Заявление можно подать в течение всего срока ликвидации кредитной организации. Как правило, процедура ликвидации банка занимает 2-3 года.

Страховые выплаты по вкладам производятся в течение 14 дней после наступления страхового случая. Если вкладчик не успеет подать заявление, что практически исключено, он лишается права на получение страхового возмещения.

Страхование вкладов: сумма возмещения в 2021 году

О страховании банковских вкладов

С 2003 года в России существует программа страхования вкладов, защищающая денежные средства клиентов, размещенные на хранении в российских банках. Если кредитная организация по причине приостанавливает свою деятельность — например, при банкротстве или отзыве лицензии — то государство берет на себя обязательство возместить её вкладчикам утраченные средства. Выплатой возмещений занимается государственное Агентство по страхованию вкладов — специальная некоммерческая компания, защищающая интересы клиентов финансовых организаций.

Страхование распространяется на все средства физлиц, находящиеся на банковских счетах или вкладах, вне зависимости от гражданства вкладчика. Однако существует перечень нестраховых исключений, в который входят:

Как застраховать вклад

Отдельной процедуры страхования депозитов не существует, поэтому заключать страховой договор не нужно. Средства физических лиц, находящиеся в российских кредитных системы страхования, автоматически оказываются застрахованными начиная с момента открытия счета или заключения договора. Помимо вкладов в рублях или любой другой валюте, автоматически застрахованы текущие счета физлиц, уже начисленные проценты по депозитам, а также накопительные счета.

Для клиента такой вид страхования является бесплатным, так как все страховые отчисления делают сами банки.

Сумма страхования в 2021 году

Вкладчик имеет право на полное возмещение суммы всех его депозитов в данном банке в пределах 1 млн 400 тыс. рублей. При этом если вклад был открыт в валюте, то компенсация будет выплачена в рублях в пересчете по официальному курсу ЦБ РФ, актуальному на момент отзыва лицензии или объявления о банкротстве.

Если сумма по одному или нескольким депозитам клиента в одном банке составляет больше 1 400 тыс. рублей, остаток средств может быть возвращен клиенту в рамках ликвидации кредитной организации.

Сумма страхования в 2021 году

Осенью 2020 года вступили в силу поправки к основному закону, которые расширили сумму возмещения до 10 миллионов рублей по некоторым типам вкладов, поэтому в отдельных случаях можно получить большее возмещение.

В поправках указано пять исключений, когда клиент может рассчитывать на повышенную компенсацию, которая может покрывать до 100% суммы вклада в рамках 10 млн рублей. В основном они связаны с ситуациями, когда на счету клиента недавно — обычно в пределах трех месяцев — оказалась крупная сумма средств особых жизненных обстоятельств. Этими обстоятельствами могут быть:

Для оформления повышенной компенсации по любому из перечисленных случаев нужно предоставить подтверждающие документы — договор о предоставлении гранта, судебный акт, документ о регистрации права собственности на недвижимость.

Что еще нужно знать

Если сумма вкладов одного клиента превышает 1 миллион 400 тыс. рублей, то их лучше разместить в разных кредитных организациях — так размер возмещения для каждого банка будет считаться отдельно, средства клиента будут в большей безопасности

В некоторых случаях вкладчик может получить неполное возмещение, даже если на его депозите было менее 1 млн 400 тыс. рублей. Причиной этого может быть выданный в этом же банке и еще не погашенный кредит или иной заем В этом случае часть вклада направляется на погашение этого кредита, а клиент получает лишь остаток своего депозита, если он есть.

Райффайзенбанк участвует в программе страхования вкладов, поэтому размещенные в нем средства застрахованы и защищаются государством. Райффайзенбанк предлагает услуги открытия вкладов, инвестиционных счетов и депозитов с гибкими процентными ставками, ежемесячной капитализацией и возможностью дистанционного управления счетом через чат или приложение

Что такое и чем занимается Агентство по страхованию вкладов

Вкладчики российских банков получат свои деньги, даже если кредитная организация закроется или случится финансовый кризис. Независимо от того, открыли вы личный депозит или вклад для малого или среднего бизнеса, покупать специальную страховку не нужно.

С 2004 года государство гарантирует гражданам возмещение средств до 1,4 млн рублей, если у банка есть лицензия. Проверить законность действий банка легко на сайте государственной корпорации Агентства страхования вкладов (АСВ).

Что такое АСВ

АСВ – это организация, которая обеспечивает работу Системы страхования вкладов (ССВ), занимается выплатами денег клиентам по страховым случаям на основании № 177-ФЗ.

Агентство отвечает за создание реестра банков, которые участвуют в ССВ, приумножает средства фонда. ССВ была создана в декабре 2003 года для защиты интересов вкладчиков, если банк закрывается.

Причины закрытия или приостановки работы бывают разные: отзыв лицензии за финансовые нарушения, введение моратория на удовлетворение требований кредиторов.

Не ждите, пока инфляция обесценит ваши накопления. Рассчитайте на калькуляторе вклад в Совкомбанке под выгодный процент и получайте пассивный доход. На сайте можно оставить заявку и рассчитать выгоду при помощи калькулятора вкладов.

Как и на какие суммы страхуют вклады

Российские кредитные организации обязаны страховать все банковские вклады физических лиц на сумму до 1,4 млн рублей в отечественной или иностранной валюте, а также проценты, начисленные к моменту остановки работы.

На какие вложения распространяются правила страхования

Важно: для валютных банковских вкладов выплата рассчитывается в рублях по курсу ЦБ России в день наступления страхового случая.

Если на счету физлица оказалась крупная сумма (временно) в момент оформления сделки с недвижимостью, получения наследства, гранта, социальных выплат, компенсаций, и в этот момент учреждение не работает, то есть наступил случай страхования, с 1 октября 2020 года АСВ выплачивает суммы до 10 миллионов рублей.

Такие крупные суммы Агентство возмещает, если средства находятся на счету не более трех месяцев. Позже этого срока специалисты рассматривают и компенсируют крупные временные суммы по стандартной схеме.

Агент выплачивает деньги в срок от трех дней до одного месяца после получения заявления. Срок выплаты увеличат до одного месяца, если АСВ потребуется дополнительное время на запрос и анализ документов.

Если вы вложили суммы, превышающие 1,4 млн рублей, храните их в нескольких банках, следите, чтобы суммы не превышали максимум, тогда в случае отзыва лицензии у кредитной организации вы получите назад все свои деньги.

Какие вклады могут не возместить

Рассмотрим случаи, когда АСВ не выплачивает компенсацию.

Когда наступает страховой случай

Страховой случай наступает, когда финансовое учреждение закрывается – государство отзывает у него лицензию или в компании вводится мораторий на удовлетворение требований кредиторов. Тогда Агентство возмещает вкладчикам-физическим лицам все средства до 1,4 млн рублей.

Клиент не подписывает никаких дополнительных договоров – возмещение предусмотрено законом для всех лицензированных банков.

Куда обращаться за страховкой

Пользователи, зарегистрированные на финансовой платформе (информационной системе, обеспечивающие взаимодействие финансовых организаций с потребителями через интернет для совершения сделок), могут получить страховку онлайн через три дня после начала выплат на счет оператора платформы.