Я придумал схему из двух брокерских счетов

Вопрос про комбо из двух брокерских счетов.

Не вызовет ли это подозрений у налоговой и не будет ли это выглядеть как уклонение или еще что-то?

И какие риски у таких действий? Спасибо!

Александр, ваша схема абсолютно законна и применима. Можете смело пользоваться. Но на всякий случай я разберу ваш пример более подробно.

Разберем пример, основанный на вашей схеме

Вы открыли ИИС и брокерский счет. Положили на брокерский счет какую-то сумму.

Представим, что три года подряд вы получали такую прибыль на вашем брокерском счету:

Доступный вычет по ИИС

| Прибыль за год от торговли на бирже | Заплатили НДФЛ | Максимальный вычет на взнос по вашей схеме | Вычет для ИИС типа Б (освобожден от НДФЛ ) |

|---|---|---|---|

| 500 000 Р | −65 000 Р | +52 000 Р | +65 000 Р |

| 400 000 Р | −52 000 Р | +52 000 Р | +52 000 Р |

| 300 000 Р | −39 000 Р | +39 000 Р | +39 000 Р |

ИИС типа Б вам выгоднее

Тогда таблица выглядела бы следующим образом.

Доступный вычет по ИИС

| НДФЛ с зарплаты за год | Прибыль за год от торговли на бирже | Заплатили НДФЛ | Максимальный вычет на взнос по вашей схеме | Вычет для ИИС типа Б (освобожден от НДФЛ ) |

|---|---|---|---|---|

| 52 000 Р | 500 000 Р | −65 000 Р | +52 000 | +65 000 Р |

| 52 000 Р | 400 000 Р | −52 000 Р | +52 000 | +52 000 Р |

| 52 000 Р | 300 000 Р | −39 000 Р | +52 000 Р | +39 000 Р |

При такой схеме ситуация с выбором типа ИИС не так однозначна. В зависимости от прибыли на фондовом рынке инвестору становится выгоднее то один вариант, то второй. Так если за год вы получите прибыль более 400 тысяч рублей — выбирайте тип Б с освобождением от налогов, а если ваша прибыль составила меньше 400 тысяч рублей — тип А с вычетом на взносы. Хорошая новость заключается в том, что этот выбор вы можете сделать уже по факту результатов вашей торговли.

Получается, что ваша схема хоть и применима, но, во-первых, заранее невыгодна, а во-вторых, потенциально дороже из-за дополнительных комиссий от использования двух счетов. А еще она намного сложнее в исполнении.

В вашем случае я рекомендую просто открыть ИИС типа Б с освобождением от НДФЛ и торговать на нем.

Ну и, наконец, не устаем повторять золотое правило.

Если вам кажется, что вы нашли способ обхитрить государство, вы, скорее всего, ошиблись.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Как я навела порядок в брокерских счетах

У меня пять брокерских счетов и однажды я запуталась в операциях по ним.

Я не смогла найти в интернете инструменты, которые помогли бы мне разобраться в своих инвестициях. В итоге сама сделала свой журнал сделок и отчет по операциям в экселе.

В статье расскажу про свой подход и покажу, как он делает прозрачнее состояние счета и помогает действовать на рынке ценных бумаг осознанно.

Зачем мне столько счетов

Сами по себе несколько брокерских счетов — это как несколько банковских, которые разделяют деньги на разные кучки. Например, один банковский счет — подушка безопасности, на втором лежат накопления на какую-то дорогую вещь, на третьем — деньги на отдых.

Аналогично и с брокерскими счетами: в каждом своя логика. У меня один из счетов — ИИС, на втором подключена стратегия автоследования, третий для торговли американскими акциями, четвертый удобно привязан к банковскому счету — я использую его для конвертации валюты, пятый — ну так, для души.

Когда шесть лет назад я открывала брокерский счет первый раз, мне пришлось провести час в отделении у брокера, подписывать бумаги и искать компьютер с Виндоусом, чтобы воспользоваться флешкой с электронной подписью. Сейчас счет открыть легко: все мои брокеры позволяют сделать это в интернете и достаточно быстро.

Когда у банка моего первого брокера начались сложности, я решила не закрывать в нем счет, но новые деньги туда не вносить. А потом открыла второй брокерский счет в другой компании. Когда у меня возникали новые идеи, я открывала под них другие счета у новых брокеров.

Два года назад я узнала про индивидуальный инвестиционный счет и сразу решила его открыть. ИИС позволяет получать налоговый вычет. Например, можно получить у государства 52 000 Р просто за то, что положил 400 000 Р на ИИС. Я понимала, что у меня нет никакого опыта. Я ничего не знала про акции, поэтому на ИИС выбрала наиболее безопасные и простые ценные бумаги — государственные облигации, ОФЗ. Поведение ОФЗ предсказуемее других ценных бумаг, колебания стоимости меньше.

Еще один счет я открыла под стратегии автоследования. Автоследование работает так: счет подписывается на действия трейдера — автора стратегии — и копирует их. Если автор стратегии покупает акции Сбербанка, мой счет тут же выставляет заявку на покупку таких же акций. Действия по счету происходят автоматически, а решения принимает другой человек — трейдер. Есть надежда, что он профессиональнее, чем я.

Сами по себе разные счета не создают проблемы, но им нужна продуманная организация и контроль.

Где я ошиблась

Было крайне неприятно осознать, что я так легко и необдуманно потеряла деньги.

Так я поняла, что к ошибке привели спонтанные действия, сделанные в суете, и страх, что акция может упасть сильнее и потери вырастут. Можно дать себе совет не делать спонтанных решений, но лучше найти подход, при котором такая ситуация будет невозможной.

Так я решила ввести планирование и отчетность по своим брокерским счетам. Задача была такая: понимать, что творится с моими личными финансами, какие решения я принимала и почему, знать, что планирую делать дальше.

Планирование при помощи журнала сделок

Главное, что я хотела — начать принимать взвешенные решения, учиться на своем опыте и не делать резких движений, основанных на эмоциях.

Психолог Даниэль Канеман в книге «Думай медленно, решай быстро» советовал завести специальный блокнот, чтобы научиться принимать решения. Этот блокнот он так и называл — журнал решений. В журнале нужно фиксировать ваше решение, его причины, ожидаемые позитивные последствия и то, от чего пришлось отказаться ради этого решения.

Журнал решений помогает не действовать сгоряча и учиться решать, куда инвестировать деньги. Это такая ретроспектива своим прошлым действиям.

Мой журнал сделок — это такой план действий и история уже совершенных операций. Допустим, я решила купить привилегированные акции «Сургутнефтегаза». Вот что я запишу в журнал сделок:

Этой информации мне достаточно, чтобы выставить заявку на покупку у брокера. Также она отвечает на вопрос, при каких условиях акцию нужно продать. Комментарий про причины покупки будет полезно прочитать спустя несколько месяцев после сделки и сделать выводы для себя, было ли это хорошим решением.

Вот другой пример с продажей акций. Допустим, я хочу продать акции «Мечела». Я и правда очень хочу их продать, потому что их покупка была не лучшей идеей. Записываю в журнал сделок, что продам 178 акций «Мечела» на сумму 23 000 Р по цене, например, 69 Р за акцию, и также пишу причину этой продажи.

С журналом я поняла, что если ждать нужной цены акции, то ее вполне можно дождаться. А еще случалось так: ранее все брокеры говорили про рост какой-то акции в два раза, а вместо этого она только потеряла свою стоимость.

Журнал сделок снимает необходимость принимать решения на ходу: все принятые решения в нем уже есть, а если решение не записано в журнал — значит, его следует обдумать в специально отведенное для этого время.

Клиенты «Тинькофф Инвестиций» теперь могут открыть несколько брокерских счетов

«Тинькофф Инвестиции» запустили сервис «Мультисчета» — с его помощью в приложении можно открыть до десяти брокерских счетов одновременно, не считая «Инвесткопилки» и ИИС. Как отмечается в релизе «Тинькофф», это позволит клиентам диверсифицировать счета и средства на них в зависимости от целей — например, инвестиционных стратегий, активов или накопления определенной суммы.

Для открытия дополнительного счета нужно выбрать раздел «Портфель» — «Все счета» — «Открыть новый счет» в мобильном приложении «Тинькофф Инвестиций». После подписания документов кодом из СМС новый счет откроется в течение одного рабочего дня. Выбранный клиентом тариф применяется ко всем счетам, дополнительных затрат не требуется.

Чтобы переименовать счет, в разделе «Все счета» необходимо свайпнуть влево по его названию. Таким же образом можно скрыть счет. В форме покупки бумаги клиент может выбрать счет «по умолчанию», который будет автоматически подгружаться при каждом выборе актива для покупки.

«Если счет «по умолчанию» не выбран, то перед покупкой необходимо указать, с какого счета совершить покупку. В текущей версии (4.21), которая станет доступна всем клиентам в течение следующей недели, пополнение счетов доступно с банковского счета клиента, в дальнейшем пользователи смогут переводить средства между брокерскими счетами», — говорится в релизе.

«Мультисчета позволят клиенту использовать различные стратегии инвестирования — например, высокорисковую и более консервативную. Это позволит вывести долгосрочный портфель из-под рисков по активной стратегии. Если вы только начали инвестировать и планируете накопить на автомобиль, образование для ребенка, пенсию, вы можете открыть несколько счетов: под каждую цель — отдельный», — пояснил руководитель управления развития инвестиционного бизнеса «Тинькофф Инвестиций» Антон Кицун.

Сколько индивидуальных инвестиционных счетов можно иметь?

Согласно законодательству, одновременно можно иметь только один ИИС. Исключение — смена брокера (или др. профучастнкиа — банка, УК и т.д.). В этом случае при заключении нового договора на ведение ИИС ранее заключенный договор должен быть прекращен в течение месяца (п. 2 ст. 10.2-1 Федерального закона от 22.04.1996 № 39-ФЗ).

В свою очередь, профучастник заключает договор на ведение ИИС, если гражданин заявил в письменной форме, что у него отсутствует договор с другим профучастником или что такой договор будет прекращен не позднее одного месяца.

После того как договор о ведении ИИС заключен или расторгнут, компания обязана об этом сообщить в налоговую инспекцию в течение трёх рабочих дней со дня соответствующего события (п. 15 ст. 226.1 НК РФ, п. 6 ст. 6.1 НК РФ).

Согласно прямым нормам законодательства, инспекторы вправе отказать в любом типе вычета, если ИИС был задвоен на срок более 30 дней. На данный момент нет разъяснений Минфина или ФНС России по данному вопросу.

Однако существует немногочисленная практика, согласно которой инспекторы разрешали делать вычет на взнос, даже если было 2 ИИС одновременно более 30 дней. Так, инспекторы одобрили вычет, хотя срок задвоения превысил 6 месяцев. Контролёры сослались на то, что один из ИИС был совсем пустой (не пополнялся, операций не было), и только второй был пополнен. Пустой счёт гражданин закрыл, а инспекторы по активному разрешили делать вычет со взносов.

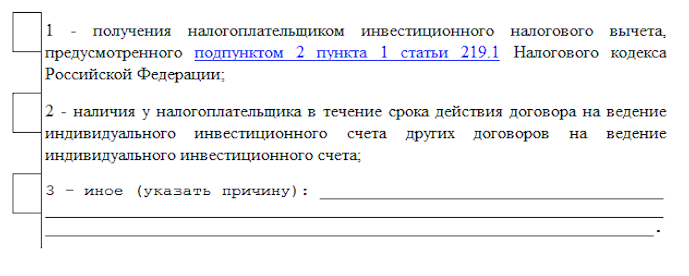

Если гражданин хочет получить через брокера вычет на доход, он должен предоставить справку из налоговой инспекции, в которой в том числе прописано, что он не имел двух ИИС на срок более 30 дней.

Если же задвоение было, то инспектор вместо справки направит уведомление об отказе в вычете. Форма данного уведомления рекомендована письмом ФНС России от 17.01.2018 № ГД-4-11/584@. Одна из граф посвящена отказу по причине владения несколькими ИИС одновременно.

подп. 3 п. 3 ст. 219.1 НК РФ, п. 4 ст. 219.1 НК РФ

Подводя итоги, отмечу, что не стоит рассчитывать на благосклонность инспекторов и надеяться, что пустой ИИС простят. В законе четко прописано, что одновременно может существовать только один ИИС. В законе нет условий, что вычет возможен, если один ИИС пустой, нет операций, вычет не был получен, открыт по незнанию и т.д. Здесь главное — факт наличия задвоения более чем на месяц, а значит, с вашей стороны задача — контролировать количество ИИС. Данной информацией владеет Московская биржа.

Москва, ул. Летниковская, д. 2, стр. 4

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

ИИС в вопросах и ответах

Подробная инструкция по ИИС для тех, кто хочет быстро все понять

По итогам августа 2021 года число индивидуальных инвестиционных счетов на Московской бирже превысило 4,3 миллиона.

Хороший повод разложить все по полочкам для тех, у кого еще нет ИИС — или уже есть, но остались вопросы.

Я собрал в этой статье вопросы про ИИС, которые нам в Т—Ж чаще всего задают. Если у вас есть дополнения, пишите в комментариях.

Главное про ИИС: что, зачем и как открыть

Что такое ИИС? Индивидуальный инвестиционный счет — способ инвестирования, который появился в России в начале 2015 года. Через такой счет можно инвестировать в акции, облигации и другие активы.

ИИС и брокерский счет: в чем разница? Если рассматривать ИИС с самостоятельным управлением, то это, по сути, брокерский счет с налоговыми вычетами и некоторыми ограничениями: ИИС может быть только один, внести на него можно не более 1 млн рублей за год. Также бывает ИИС с доверительным управлением, где все операции по счету совершает управляющая компания. Ограничения и налоговые вычеты — те же.

Какие плюсы у ИИС по сравнению с брокерским счетом? Прежде всего, налоговые вычеты для налоговых резидентов России. Можно вернуть НДФЛ в размере 13% от внесенной на ИИС суммы, но возврат не может быть более 52 000 Р в год: это вычет на взнос. Или можно не платить НДФЛ с дохода, полученного на ИИС: это вычет на доход.

Еще один плюс — отложенное налогообложение. В случае с вычетом на взнос налог с дохода от сделок на ИИС удерживается только при закрытии счета, а не каждый год, как на брокерском счете. Это хорошо: пока деньги не ушли в налоговую, можно вложить их во что-то и получить дополнительный доход.

Какие минусы есть у ИИС? Чтобы инвестор не потерял право на налоговый вычет, счет должен существовать минимум три года с даты открытия. При этом, чтобы вывести деньги со счета, надо закрыть ИИС:

Например, если ИИС открыт 1 июня 2020 года, то без потери права на вычеты его можно закрыть 2 июня 2023 года. Лучше на несколько дней позже, чтобы точно прошло три года с даты открытия: например, брокер или ФНС могли внести данные в базу не мгновенно, а 2 или 3 июня.

Если закрыть ИИС раньше трех лет с даты открытия, право на вычет пропадает, а уже возвращенный из бюджета налог придется вернуть государству. Также придется уплатить пени за использование возмещенного НДФЛ: 1/300 ставки ЦБ от возвращенного налога за каждый день пользования этими деньгами.

На одного человека может быть открыт только один ИИС одновременно. Будет два ИИС — не будет вычетов ни по одному. При этом в течение месяца допускается иметь два ИИС одновременно, если переносите счет от одного брокера или управляющей компании к другому брокеру или УК.

В течение календарного года на ИИС можно внести не более 1 млн рублей. Иностранную валюту и ценные бумаги вносить нельзя, но и то и другое можно приобрести на ИИС.

На мой взгляд, минусы не очень существенные, а вот плюсы делают ИИС очень интересным инструментом.

Как открыть ИИС? Чтобы оформить ИИС с самостоятельным управлением, нужно обратиться к брокеру, который предоставляет такую услугу. Это, например, Тинькофф-инвестиции, Сбер, ВТБ, «Открытие».

ИИС с доверительным управлением можно открыть в управляющей компании, например «Сбер управление активами», «Альфа-капитал». При открытии счета надо будет выбрать инвестиционную стратегию из предложенных.

Для открытия ИИС в офисе брокера или управляющей компании достаточно паспорта, желательно также знать свой ИНН. Некоторые брокеры и УК позволяют открыть счет удаленно через свой сайт, например с идентификацией через госуслуги.

Если открываете счет у брокера, обычно не требуется сразу пополнять ИИС: он может быть и пустым. В случае с управляющей компанией при оформлении счета обычно сразу нужно внести деньги. Конечно, возможны исключения: правила разных брокеров и УК могут различаться.

Где лучше открыть ИИС? У какого брокера или в какой УК открыть ИИС, зависит от того, что вам нужно: какие ценные бумаги интересуют, есть ли у вас счета в банках, связанных с брокерами или УК. В целом стоит выбрать крупную надежную компанию с низкими комиссиями и качественной поддержкой.

На сайте Московской биржи есть топ-25 брокеров и УК по числу клиентов и по числу ИИС. Я советую выбрать брокера или УК из этого списка: это крупные надежные компании со всеми нужными лицензиями.

Выбору брокера мы посвятили целую статью. Там подробно рассказано, зачем нужен брокер и на что обратить внимание. Изложенные там принципы в целом справедливы и для выбора УК.

С какого возраста можно открыть ИИС? Обычно такие счета открывают с 18 лет — как и обычные брокерские счета и счета доверительного управления. Некоторые брокеры и УК могут открывать счета с более раннего возраста, например с 16 или даже 14 лет, но для сделок потребуется письменное согласие законных представителей ребенка.

Что лучше: ИИС с самостоятельным управлением или с доверительным? В чем разница? Если у вас счет с самостоятельным управлением, все решения вы принимаете сами и все операции вы тоже проводите сами. При этом вы платите комиссию брокеру за сделки и, возможно, за хранение ценных бумаг.

У всех брокеров свои комиссии. Также есть комиссия биржи, но многие брокеры включают биржевую комиссию в свою, то есть не взимают ее отдельно.

Инвестировать через брокера выгоднее, но советуем сначала разобраться с основами инвестирования, иначе можно ошибиться и потерять деньги.

Если у вас ИИС с доверительным управлением, за вас все сделает управляющая компания согласно выбранной вами стратегии. Это проще, чем управлять самостоятельно, но УК каждый год будет брать несколько процентов от вашего капитала в качестве комиссии.

УК не гарантирует доходность. Более того, даже если на ИИС будет убыток, УК все равно возьмет комиссию за управление.

Дальше в статье я буду говорить в основном про ИИС с самостоятельным управлением, открытый через брокера.

Может ли госслужащий иметь ИИС? Может: в законах нет ограничений на открытие ИИС госслужащими или их родственниками.

При этом некоторым госслужащим нельзя инвестировать в иностранные финансовые инструменты, которые доступны в том числе через ИИС. При вложении в отдельные российские ценные бумаги у госслужащих возможен конфликт интересов. Например, если вы владеете акциями компании, которую по долгу службы должны проверять на соблюдение законов. В такой ситуации понадобится оформлять доверительное управление или продавать бумаги.

Выясните, распространяются ли запреты на вас, чтобы вкладываться только в разрешенные активы, и включите ценные бумаги в отчет об имуществе и доходах.

Можно ли иметь одновременно и ИИС, и брокерский счет? Можно. Брокерских счетов, кстати, можно открыть сколько угодно, в отличие от ИИС, который может быть только один одновременно, кроме случаев переноса ИИС из одной брокерской компании или УК в другую.

Можно ли перевести брокерский счет в ИИС? Нет, так не получится. Надо открывать именно ИИС.

На какой срок открывается ИИС? Нужно ли его закрыть через три года? Срок действия ИИС не ограничен ни законами, ни договором с брокером. Три года с даты открытия — минимальный срок существования ИИС, который нужен для получения налоговых вычетов.

Пользоваться счетом можно и по истечении трех лет, он не закроется сам. Право на вычеты тоже останется.

Что будет при выводе денег с ИИС? Чтобы вывести деньги с ИИС, надо закрыть счет. Если это случится менее чем через три года с даты открытия, вы потеряете право на налоговые вычеты по этому ИИС. Придется вернуть государству возвращенный НДФЛ и уплатить пени.

При этом некоторые брокеры позволяют получать купоны и дивиденды на внешний счет вместо ИИС, и его закрывать не придется. К этому еще вернемся.

Можно ли закрыть ИИС, открыть новый и пользоваться вычетами на новом ИИС? Можно. В законодательстве нет ограничений на это.

Застрахованы ли вложения на ИИС? Нет, это не банковский вклад. АСВ не страхует ни ИИС, ни брокерские счета. Но если брокер перестанет работать, то активы можно перевести к другому брокеру. Если УК перестанет работать, активы тоже не потеряются.

Как закрыть ИИС? Зависит от брокера. Где-то достаточно подать заявку на закрытие счета в личном кабинете на сайте брокера или в приложении, а где-то понадобится прийти в офис.

При закрытии ИИС можно продать все активы и вывести деньги, а можно перенести активы на обычный брокерский счет. Второй вариант сложнее, но может быть выгоднее с точки зрения налогов. Об этом расскажу немного позже.