Систематическим риском можно считать долю риска

К теме 8: Риски финансовых инвестиций

1. Справедливо ли утверждение, что в общем случае риск портфеля означает как возможность потерь, так и вероятность получить от портфеля результат, превосходящий ожидаемый?

а) нет, в общем случае такой риск связан лишь с возможность потерь от инвестирования в портфель;

в) да, но только для хорошо диверсифицированного портфеля;

г) да, но только при оценке систематического риска.

2. Можно ли утверждать, что риск хорошо диверсифицированного портфеля является практически только систематическим?

в) да, но только если портфель формируется из акций промышленного предприятия;

г) да, но только при формировании портфеля на длительный срок.

3. Если риск портфеля определяется возможным изменением налоговых ставок, то такой риск можно считать:

4. Может ли инфляция воздействовать на риск портфеля?

а) нет, поскольку при инфляции цены всех акций портфеля изменяются на одинаковую величину;

б) да, но только если по акциям портфеля должны быть выплачены дивиденды;

в) да, и это относится к составляющим систематического риска;

г) да, и это относится к составляющим несистематического риска.

б) портфель облигаций;

в) их риск одинаков;

г) изменения процентной ставки вообще не воздействует на риск портфеля.

6. Какой риск можно считать систематическим?

а) долю риска, устранимого путем диверсификации;

б) долю риска, не устранимого путем диверсификации;

в) долю риска, определяемого дисперсией случайной ошибки;

г) долю риска, зависящего от дисперсий норм отдачи акций портфеля.

7. “Путем диверсификации можно свести риск портфеля к нулю”. Согласны ли Вы с этим утверждением?

б) это определяется степенью коррелированности доходностей акций портфеля;

в) это может быть только в том случае, если риск рыночного портфеля будет равен нулю;

г) диверсификация вообще не воздействует на риск портфеля.

8. Какому портфелю обычно присущ отзывной риск?

б) портфелю облигаций;

в) портфелю опционов;

г) портфелю фьючерсов.

9. Можно ли снизить систематический риск портфеля путем страхования риска?

а) нет, этот риск вообще нельзя снизить;

б) страхованию подлежит только несистематический риск;

г) да, но только если портфель хорошо диверсифицирован.

10. Какой из перечисленных ниже способов снижения риска можно использовать при портфельном инвестировании?

риск систематический

Систематический риск (рыночный риск, недиверсифицируемый риск) — риск неблагоприятного изменения цен, который нельзя устранить при помощи диверсификации активов в инвестиционном портфеле. Систематического риска нельзя избежать, поскольку он затрагивает все активы на рынке.

Несистематический риск, напротив, можно устранить при помощи диверсификации, поскольку он связан с конкретной компанией или отраслью.

Многоуважаемый Тимофей!

Вы, похоже, не совсем правильно понимаете термины. систематический (недиверсифицируемый, рыночный) риск и

несистематический (диверсифицируемый) риск.

Дело в том, что, согласно патриарху сей терминологии, нобелевскому лауреату Шарпу, данные термины применимы лишь к одному активу.

Ваша формулировка (цитирую)

«Систематического риска нельзя избежать, поскольку он затрагивает все активы на рынке» — неверна. Так как ВСЕ активы на рынке может изменить только ГЛОБАЛЬНАЯ природная катастрофа. А все остальные факторы, приведенные Вами в примере способны изменить лишь один или несколько активов портфеля, но не ВСЕ.

(цитирую пример)

» Примеры факторов, вызывающих систематический риск:

— процентные ставки (прим. прекрасно диверсифицируются через иностранные активы)

— инфляция (прим. прекрасно диверсифицируются через иностранные активы)

— экономические циклы (прим. прекрасно диверсифицируются через иностранные активы)

— политическая неопределенность (прим. прекрасно диверсифицируются через иностранные активы)

— широкомасштабные природные катаклизмы (недеверсифицируются)

«

Риск инвестиционных проектов

К методу экспертных оценок можно отнести:

—1# метод качественной оценки риска проекта

—метод количественной оценки риска проекта

—данный метод вообще не используется при оценке риска проектного инвестирования

Метод Монте-Карло можно отнести к методам:

—качественной оценки риска проекта

—1# количественной оценки риска проекта

—данный метод вообще не используется при оценке риска проектного инвестирования

К методам количественной оценки рисков относят:

—1#метод анализа безубыточности

Метод Монте-Карло можно рассматривать как метод:

—анализа уместности затрат

Фирма для учета риска проекта решила ввести к ставке дисконтирования поправочный коэффициент. Поправочный коэффициент «Р» составляет 13%. Оцениваемый проект с точки зрения риска классифицируется как проект:

—с низким уровнем риска

—со средним уровнем риска

—1#с высоким уровнем риска

—с очень высоким уровнем риска

Управление рисками инвестиций

В общем случае риск портфеля означает как возможность потерь, так и вероятность получить от портфеля результат, превосходящий ожидаемый.

—нет, в общем случае такой риск связан лишь с возможностью потерь от инвестирования в портфель

—да, но только для хорошо диверсифицированного портфеля

—да, но только при оценке систематического риска

Риск диверсифицированного портфеля является практически только систематическим.

—да, но только если портфель формируется из акций промышленного предприятия

—да, но только при формировании портфеля на длительный срок

Если риск портфеля определяется возможным изменением налоговых ставок, то такой риск можно считать:

Инфляционный риск входит в состав риска портфеля.

—да, но только если по акциям портфеля должны быть выплачены дивиденды

Если ожидаются резкие колебания процентной ставки, то более рискованным будет:

—изменения процентной ставки не воздействует на риск портфеля

Риск можно считать систематическим, если доля риска:

—устраняется путем диверсификации

—1#не устраняется путем диверсификации

—определяется дисперсией случайных ошибок

—зависит от дисперсии доходностей акций портфеля

Риск отзыва денежных средств эмитентом присущ портфелю:

Систематический риск портфеля можно снизить путем страхования.

—нет, этот риск вообще нельзя снизить

—страхованию подлежит только несистематический риск

При диверсификации риск портфеля исключается полностью

—1#снижается только до определенного уровня, ниже которого путем диверсификации риск уменьшить нельзя

Диверсификация портфеля ценных бумаг приводит:

—1#к уменьшению риска

—к увеличению доходности портфеля.

—к усреднению риска

По мере снижения рисков, связанных с вложениями в ценную бумагу:

—падает ее ликвидность

—растет ее доходность

—1#растет ее ликвидность и падает ее доходность

Измерить степень риска можно путем расчета:

—1#возможного отклонения фактического прибыли от ожидаемой

—1#метод минимизации несистематического риска

—метод возмещения убытков

—метод устранения систематического риска

—принятие на себя риска

—уклонение от риска

Иностранные инвестиции

Иностранным инвестором не является:

—иностранное юридическое лицо

—1#лицо без гражданства, которое постоянно проживает в РФ

Прямой иностранной инвестицией является приобретение иностранным инвестором доли в уставном капитале коммерческой организации в объеме:

Инвестиционный проект считается приоритетным, если суммарный объем иностранных инвестиций составляет:

—не менее 500 млн. рублей

—1#не менее 1 млрд. рублей

—не менее 5 млрд. рублей

—не менее 10 млрд. рублей

В случае национализации иностранному инвестору возмещаются:

—1#стоимость национализируемого имущества и другие убытки

—только стоимость национализируемого имущества

—только сумма ввезенного в РФ капитала

Иностранный инвестор может перевести за пределы РФ доходы, полученные от инвестирования.

—да, с разрешения Банка России

—да, с разрешения Минфина РФ

Иностранный инвестор, который ввез имущество на территорию РФ в качестве иностранной инвестиции, имеет право на беспрепятственный вывоз данного имущества за пределы РФ.

—да, только в границах квот, установленных Минфином РФ

—да, только по приоритетным проектам

Иностранный инвестор может участвовать в приватизации объектов государственной и муниципальной собственности в РФ.

—да, только при инвестировании более 100 млн. руб.

—да, только при инвестировании более 1 млрд. руб.

Путем привлечения иностранных инвестиций можно решить следующую задачу:

—регулирование денежной массы;

—1#создание новых рабочих мест

—регулирование уровня процентной ставки

—укрепление федерализма в России

В Москве 2003 году зарегистрирована фирма «Снайп» со 100 процентным участием иностранного капитала. В соответствии с Законом №160-ФЗ » Об иностранных инвестициях в РФ» фирму «Снайп» можно рассматривать в качестве иностранного инвестора

—да, если эта фирма будет вкладывать средства в приоритетный инвестиционный проект

—1#да, если фирма зарегистрирована в качестве иностранного инвестора

Компания «Вест», зарегистрированная в Швеции, приобрела права на торговую марку российского предприятия «Салют». Компания «Вест» внесла данное право, как долю в уставный капитал создаваемого в России акционерного общества. Данное право можно рассматривать в качестве иностранной инвестиции:

—1#нет, так как это торговая марка российского, а не иностранного предприятия

—да, но только в том случае, если денежная оценка этого права составит сумму, превышающую 10% уставного капитала создаваемого АО

—нет, так подобного рода право вообще не может быть инвестицией

Фирма «Салют» зарегистрирована в Казани и реализует проект стоимостью 10 млн. рублей. Иностранный банк решает принять участие в данном проекте и предоставляет «Салюту» кредит в размере 2 млн. рублей для закупки оборудования за рубежом. Это участие в проекте прямая иностранная инвестиция:

—1#да, поскольку доля иностранного участия превышает 10% стоимости проекта

—нет, поскольку кредит не относится к прямой иностранной инвестиции

—нет, так как кредит вообще не является формой инвестиций

Фирма зарегистрирована в Казани и реализует проект стоимостью 10 млн. рублей. Иностранная компания решает принять участие в данном проекте и закупает за рубежом оборудование на 2 млн. рублей, которое затем передается фирме в лизинг. Это участие в проекте является прямой иностранной инвестицией.

—1#да, но только в том случае, если стоимость закупленного оборудования превысит 10% уставного капитала фирмы

—да, но только если реализуемый проект относится к приоритетным

—да, но только если срок окупаемости этого проекта не превышает срока аренды оборудования

Иностранная компания имеет в уставном капитале фирмы «Салют» долю в 15%. По итогам 2003 года «Салют» получил 1 млн. рублей чистой прибыли. Иностранный участник конвертирует свою долю чистой прибыли в валюту и переводит ее за границу. Он:

—не имеет на это права, так как эту сумму можно только реинвестировать

—1#имеет право в любом объеме

—не имеет права, так как переводить можно только суммы, полученные в виде дивидендов

—вложение субъектов хозяйственной деятельности данного государства

—вложения иностранных юридических, физических лиц, иностранных государств

—1#вложение средств в объекты инвестирования за пределами территории данной страны

—вложения международных правительственных и неправительственных организаций

Структура и показатели капитальных вложений. Инвестиционный процесс в строительстве.

Субъектами инвестиционной деятельности, осуществляемой в форме капитальных вложений в РФ могут являться:

—только физические лица

—только юридические лица

—1#физические и юридические лица

Формой расширенного воспроизводства основных фондов является:

Проектирование является стадией инвестиционного процесса в строительстве:

Освоение строительства является стадией инвестиционного процесса:

Инвестиционный процесс в строительстве состоит из:

Расставьте по порядку стадии инвестиционного процесса в строительстве: 1-освоение строительства; 2-проектирование строительства; 3-собственно строительство:

В капитальном строительстве существуют организованные формы ведения работ:

—1#две формы ведения

—одна форма ведения

Результаты по строительству предприятий, объектов и сооружений выполненные непосредственно силами предприятий и хозяйственных организаций называются:

—1#хозяйственным способом строительства

—смешанным способом строительства

—подрядным способом строительства

Результаты по строительству предприятий, объектов и сооружений выполненные специалистами строительными и монтажными организациями по договорам с заказчиком называются:

—хозяйственным способом строительства

—1#подрядным способом строительства

—смешанным способом строительства

К капитальным затратам относят:

—налоги на собственность

К производственным затратам относят:

Анализ планируемых капитальных вложений учитывает принципы:

—рентабельности и диверсификации

—диверсификации и сбалансированности рисков

—хеджирования и рентабельности

—1#рентабельности и сбалансированности рисков

К капитальным вложениям относятся затраты на:

—1#новое строительство и проектно-изыскательские работы

Систематический риск

Что такое систематический риск?

Систематический риск относится к риску, присущему всему рынку или рыночному сегменту. Систематический риск, также известный как «недиверсифицируемый риск», «волатильность» или «рыночный риск», влияет на рынок в целом, а не только на отдельные акции или отрасль.

Ключевые выводы

Понимание систематического риска

Систематический риск непредсказуем, и его невозможно полностью избежать. Его нельзя уменьшить за счет диверсификации, только за счет хеджирования или использования правильной стратегии распределения активов.

Систематический риск лежит в основе других инвестиционных рисков, таких как отраслевой риск. Например, если инвестор уделяет слишком много внимания акциям кибербезопасности, его можно диверсифицировать, инвестируя в ряд акций в других секторах, таких как здравоохранение и инфраструктура. Однако систематический риск включает изменения процентных ставок, инфляцию, спады и войны, а также другие важные изменения. Изменения в этих сферах могут повлиять на весь рынок и не могут быть смягчены путем изменения позиций в портфеле публичных акций.

Чтобы помочь управлять систематическим риском, инвесторы должны обеспечить, чтобы их портфели включали различные классы активов, такие как фиксированный доход, наличные деньги и недвижимость, каждый из которых будет по-разному реагировать в случае серьезных системных изменений. Например, повышение процентных ставок сделает некоторые облигации нового выпуска более ценными, в то время как акции некоторых компаний упадут в цене, поскольку инвесторы считают, что руководители компаний сокращают расходы. В случае повышения процентной ставки обеспечение того, чтобы портфель включал в себя достаточное количество ценных бумаг, приносящих доход, снизит потерю стоимости некоторых акций.

Противоположностью систематическому риску является несистематический риск, который влияет на очень конкретную группу ценных бумаг или отдельную ценную бумагу.Бессистемный риск можно снизить за счет диверсификации. В то время как систематический риск можно рассматривать как вероятность убытка, связанного со всем рынком или его сегментом, несистематический риск относится к вероятности убытка в конкретной отрасли или ценной бумаге.

Если вы хотите узнать, какой систематический риск имеет конкретная ценная бумага, фонд или портфель,вы можете взглянуть на его бета-версию, которая измеряет, насколько волатильны эти инвестиции по сравнению с общим рынком.Бета больше 1 означает, что у инвестиций более систематический риск, чем у рынка, а меньше 1 означает меньший систематический риск, чем у рынка.Бета, равная единице, означает, что инвестиции несут тот же систематический риск, что и рынок.

Краткий обзор

Систематический риск отличается от системного риска, который представляет собой риск того, что конкретное событие может вызвать серьезный шок в системе.

Систематический риск и Великая рецессия

Великая рецессия также является примером систематического риска.Любой, кто инвестировал в рынок в 2008 году, видел, что стоимость своих инвестиций резко изменилась после этого экономического события.Великая рецессия по-разному повлияла на классы активов, поскольку более рискованные ценные бумаги (например, те, которые имели большую долю заемных средств ) продавались в больших количествах, в то время как более простые активы, такие как казначейские облигации США, становились более ценными.

Часто задаваемые вопросы

Что такое бессистемный риск?

Противоположностью систематическому риску является несистематический риск, который влияет на очень конкретную группу ценных бумаг или отдельную ценную бумагу. Бессистемный риск можно снизить за счет диверсификации. В то время как систематический риск можно рассматривать как вероятность убытка, связанного со всем рынком или его сегментом, несистематический риск относится к вероятности убытка в рамках конкретной отрасли или ценной бумаги.

Как инвестору управлять систематическим риском?

Хотя систематический риск непредсказуем и невозможно полностью избежать, инвесторы могут управлять им, обеспечивая, чтобы их портфели включали различные классы активов, такие как фиксированный доход, наличные деньги и недвижимость, каждый из которых будет по-разному реагировать на событие, которое влияет на общий рынок. Например, повышение процентных ставок сделает некоторые облигации нового выпуска более ценными, в то время как стоимость акций некоторых компаний снизится. Таким образом, обеспечение того, чтобы портфель включал в себя достаточное количество ценных бумаг, приносящих доход, снизит потерю стоимости некоторых акций.

Какая связь между бета и систематическим риском?

Инвестор может определить систематический риск конкретной ценной бумаги, фонда или портфеля, посмотрев на его бета-версию. Бета измеряет, насколько изменчивы эти инвестиции по сравнению с рынком в целом. Бета больше 1 означает, что у инвестиций более систематический риск, чем у рынка, а меньше 1 означает меньший систематический риск, чем у рынка. Бета, равная единице, означает, что инвестиции несут тот же систематический риск, что и рынок.

Виды рисков инвестиционного портфеля

При составлении инвестиционного портфеля для достижения стабильных высоких положительных результатов доходности необходимо уметь заранее рассчитывать возможные риски.

Риск — контролируемая и поддающаяся управлению величина. Стоит сразу отметить, что риском можно считать не только недополучение искомой прибыли. К нему относятся также другие неожиданные «сюрпризы» при получении не просчитанной заранее сверхвысокой доходности, поскольку подобные отклонения могут возникнуть и в обратную сторону. В этой статье мы разберем, что именно можно считать риском, и какие виды рисков существуют.

Доходность — это векторная величина, показывающая общее направление изменения цены актива (или портфеля) и рассчитанная из истории котировок. Риск, в свою очередь, представляет собой своего рода меру колебаний цены вокруг этого вектора (стандартное отклонение).

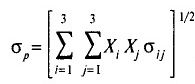

Инвестиционный портфель состоит из определенного количества ценных бумаг, каждая из которых обладает своими показателями риска/доходности. Причем как риск, так и доходность активов в портфеле усредняются с учетом их весовой доли. Формула риска инвестиционного портфеля (стандартное отклонение портфеля) как раз и включает в свой расчет сумму произведений весовых долей и стандартных отклонений бумаг, входящих в портфель, а также вычисление квадратного корня из полученного числа, где:

То есть происходит своего рода усреднение мер колебаний относительно вектора доходности по всем бумагам портфеля с весовыми коэффициентами этих бумаг.

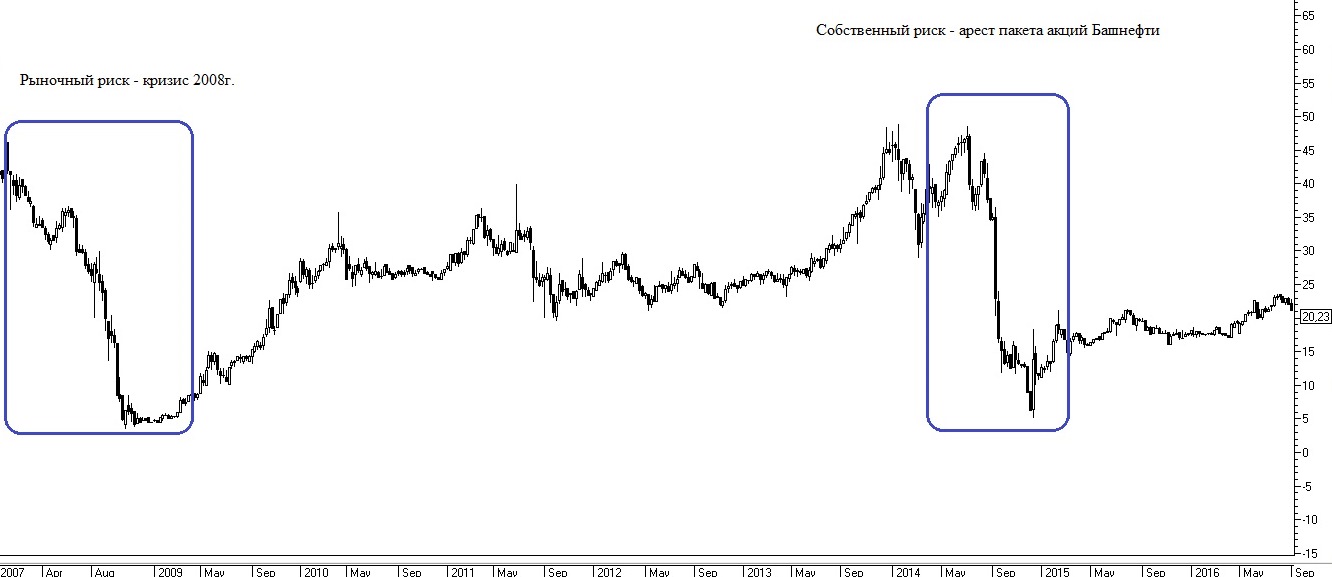

В чем же может заключаться риск инвестиционного портфеля? Начнем с того, что существуют два основных вида риска: рыночный и собственный. Общее положение дел в мировой экономике — программы количественного смягчения, введение/снятие санкций, войны, кризисы и так далее — влияют на все активы в большей или меньшей степени. Это и есть рыночный риск. Также, помимо общих экономических тенденций в каждой отдельно взятой компании, могут появляться новости — как неожиданно хорошие, так и плохие — которые будут давать сильное отклонение от изначального ценового движения.

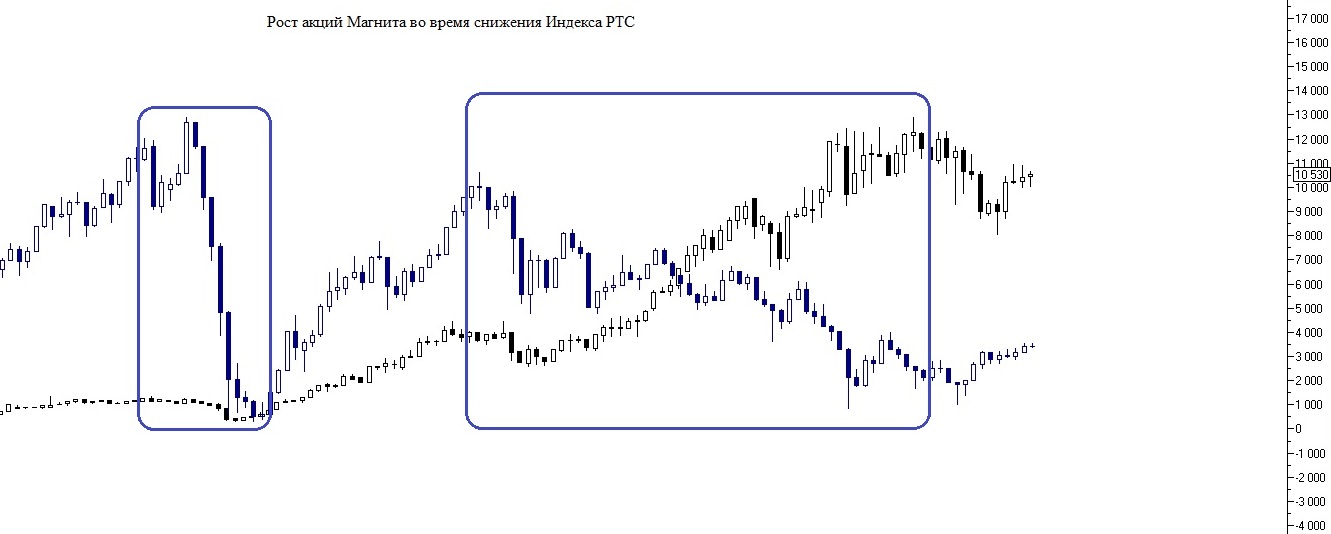

Общие экономические тенденции, безусловно, влияют на ценные бумаги, но рыночный риск тоже можно контролировать, как и любой другой риск инвестиционного портфеля. Нередко аналитики говорят, что на важных поддержках по индексам (барометрам экономики) целесообразно включать в портфель сильные акции. Суть этих высказываний — в том, что когда по индексам начинается рост от важных поддержек, бумаги по «широкому фронту» тоже склонны расти — какие-то больше, какие-то меньше.

Также целесообразно включать именно сильные бумаги, то есть те, которые имеют свойство расти быстрее рыночных индексов (в случае роста последних) и снижаться медленнее при индексных падениях (либо стоять на месте или слабо расти). Дать подобную оценку можно исходя из истории цен того или иного актива путем сравнения с индексом. Следует понять, насколько хорошо бумага умеет сопротивляться индексным снижениям. А затем, исходя из постулата о повторяемости истории, включить такие бумаги в инвестиционный портфель.

Оценка риска инвестиционного портфеля с точки зрения собственного риска приводит к мысли о важности диверсификации. Чем больше активов в портфеле, тем меньше доля каждого из них. Так как собственный риск не является рыночным, то его реализация является лишь частным случаем и не наступает по широкому фронту. Иными словами, если бумаг в инвестиционном портфеле мало, и какая-то из них начинает экстремально отклоняться от своего вектора доходности, ее удельный вклад в портфель получится большим. Если бумаг много, даже при падении одной из них на 20%, при доле 5%, портфель просядет всего на 1%, что легко сможет компенсироваться ростом остальных активов.

Таким образом, благодаря высокой диверсификации риск инвестиционного портфеля снижается, что сглаживает общую доходность и делает ее более плавной, поскольку бумаги начинают компенсировать колебания друг друга. Также высокая диверсификация способствует повышению управляемости портфелем. Вы с легкостью можете заменить актив, не оправдавший ожиданий инвестора, на более перспективный, складывая доходность портфеля из элементов общей рыночной мозаики.

Получается, что рыночный риск сокращается путем включения в портфель бумаг, показывающих высокую сопротивляемость рыночным снижениям, а собственный риск снижается диверсификацией.

Оценка рисков инвестиционного портфеля — то, с чего начинается построение доходных портфелей. Научившись оценивать риск инвестиционного портфеля, трейдер-любитель переходит в разряд профессионалов. Следует помнить, что риск присутствует всегда и во всем, но им можно управлять, а значит — минимизировать.

Не терпится внедрить наши советы в работу? Откройте счёт в компании «Открытие Брокер» – здесь можно торговать как самостоятельно, так и под руководством профессионалов. А если в процессе появятся вопросы – задайте их через форму обратной связи. Постараемся ответить как можно подробнее!