Как получить отсрочку по кредиту в Сбербанке

На рынке труда в последние годы не всегда присутствует стабильность и неизвестно, попадете ли вы под сокращение или нет. Ну так вот, если вы все-таки были уволены не по собственному желанию и у вас имеется активный кредит в Сбербанке, то банк готов пойти на уступки и предоставить отсрочку платежа, эта операция еще называется реструктуризацией кредита. Суть реструктуризации состоит в том, чтобы отсрочить основной платеж на определенное время (речь идёт о теле кредита), ну а проценты каждый месяц все равно нужно будет выплачивать. Это достаточно хороший способ снизить финансовую нагрузку с клиента.

Раньше привилегий для физических лиц было гораздо больше, можно было взять «финансовый отпуск» и затянуть выплату кредита почти на год. Сейчас же таких поблажек Сбербанк не дает. Представьте, если бы все поголовно так делали, как бы это отразило на прибыли банка?

Как отсрочить платеж по кредиту в Сбербанке

На данный момент Сбербанк может помочь вам в данной ситуации следующими путями:

Кто может рассчитывать на отсрочку платежа

Вам могут реструктуризовать кредит если вы подходите под одну из категорий:

Поскольку ваш у заявку на отсрочку платежа будет рассматривать специальная комиссия Сбербанка, то для повышения шансов на вынесение положительного решения стоит позаботиться о полной доказательной базе причины, которую вы считаете уважительной. Так шансы одобрения вашей заявки станут выше.Помните! Не в коем случае не стоит обманывать банк или пытаться обхитрить.

Что сделать, чтобы отсрочить платеж по кредиту в Сбербанке

По мере появления финансовых трудностей рекомендуем оповещать об этом Сбербанк заранее, ведь вопрос о реструктуризации кредита решается не за 1 день! На время рассмотрения вашей заявки условия погашения кредита будут прежними, поэтому не стоит расслабляться.

Итак, что вам нужно сделать, если с деньгами дела плохи:

По статистике одобрение банка получают только добросовестные клиенты банка с чистой кредитной историей, либо заслужившие доверие банка на протяжении многих лет сотрудничества.

Таким образом вы можете отсрочить платеж по кредиту Сбербанка, если у вас внезапно случилось ЧП.

Сбербанк ввел кредитные каникулы для пострадавших от коронавируса заемщиков

Сбербанк предоставит кредитные каникулы по потребительским и ипотечным кредитам клиентам, пострадавшим от коронавируса, сообщила пресс-служба банка. Отсрочка выплат может быть предоставлена на срок до полугода с увеличением срока кредитования до 12 месяцев. При этом все неустойки за невыполнение обязательств по кредиту будут отменены. Сумма процентов за пользование денежными средствами во время кредитных каникул будет равномерно распределена на предстоящие платежи, уточнила пресс-служба.

Претендовать на кредитные каникулы могут те, кто заразился коронавирусом, вынужден сидеть на карантине или в отпуске без сохранения зарплаты или потерял работу в результате сокращений, вызванных пандемией. Для получения отсрочки нужно предоставить больничный лист, справку с диагнозом из больницы, трудовую книжку с отметкой об увольнении или документы от работодателя, в которых сообщается об изменении условий оплаты труда.

Оставить заявку на кредитные каникулы можно на сайте банка в разделе «Кредиты – Реструктуризация», прикрепив фотографию или скан паспорта и подтверждающего документа.

Накануне Центробанк рекомендовал банкам оказывать помощь пострадавшим от коронавируса заемщикам, если они обращаются с заявлениями о реструктуризации долга. При этом банкам рекомендовано не начислять в этом случае повышенные проценты, штрафы и пени. Также ЦБ распорядился перенести на 6 апреля кредитные платежи, срок погашения которых выпадает на нерабочую неделю.

Еще до рекомендации регулятора Россельхозбанк сообщил, что разработал необходимые меры поддержки граждан, которые испытывают финансовые трудности из-за пандемии. Те, кто сможет подтвердить, что причина неплатежа по кредиту связана с коронавирусом, могут претендовать на отсрочку до трех месяцев и отмену штрафов и пеней.

Рассылки «Ведомостей» — получайте главные деловые новости на почту

Отвлекает реклама? С подпиской вы не увидите её на сайте

Наши проекты

Контакты

Рассылки «Ведомостей» — получайте главные деловые новости на почту

Ведомости в Facebook

Ведомости в Twitter

Ведомости в Telegram

Ведомости в Instagram

Ведомости в Flipboard

Решение Федеральной службы по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) от 27 ноября 2020 г. ЭЛ № ФС 77-79546

Учредитель: АО «Бизнес Ньюс Медиа»

И.о. главного редактора: Казьмина Ирина Сергеевна

Рекламно-информационное приложение к газете «Ведомости». Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) за номером ПИ № ФС 77 – 77720 от 17 января 2020 г.

Любое использование материалов допускается только при соблюдении правил перепечатки и при наличии гиперссылки на vedomosti.ru

Новости, аналитика, прогнозы и другие материалы, представленные на данном сайте, не являются офертой или рекомендацией к покупке или продаже каких-либо активов.

Сайт использует IP адреса, cookie и данные геолокации Пользователей сайта, условия использования содержатся в Политике по защите персональных данных

Все права защищены © АО Бизнес Ньюс Медиа, 1999—2021

Любое использование материалов допускается только при соблюдении правил перепечатки и при наличии гиперссылки на vedomosti.ru

Новости, аналитика, прогнозы и другие материалы, представленные на данном сайте, не являются офертой или рекомендацией к покупке или продаже каких-либо активов.

Все права защищены © АО Бизнес Ньюс Медиа, 1999—2021

Решение Федеральной службы по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) от 27 ноября 2020 г. ЭЛ № ФС 77-79546

Учредитель: АО «Бизнес Ньюс Медиа»

И.о. главного редактора: Казьмина Ирина Сергеевна

Рекламно-информационное приложение к газете «Ведомости». Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзор) за номером ПИ № ФС 77 – 77720 от 17 января 2020 г.

Сайт использует IP адреса, cookie и данные геолокации Пользователей сайта, условия использования содержатся в Политике по защите персональных данных

Сбербанк предоставит кредитные каникулы пострадавшим от коронавируса

Сбербанк предоставит кредитные каникулы по потребительским и ипотечным кредитам клиентам, пострадавшим от коронавируса. Об этом говорится в сообщении банка, которое есть в распоряжении РБК.

Сбербанк может предоставить отсрочку выплат на срок до шести месяцев с увеличением срока кредитования до 12 месяцев. При этом неустойки за невыполнение обязательств по кредиту будут отменены.

Рассчитывать на кредитные каникулы смогут те, кто проходил лечение от коронавируса либо находился на реабилитации, был на карантине после прибытия из-за границы, находился в отпуске без сохранения заработной платы или потерял работу в результате сокращений, вызванных пандемией.

Чтобы получить такую отсрочку, клиенты должны предоставить в банк подтверждающие документы: больничный лист и подтверждение диагноза COVID-19, трудовую книжку с отметкой об увольнении и официальные документы от работодателя об изменении условий или режима работы и оплаты труда. Заявитель должен заполнить анкету на сайте банка и прикрепить фотографию или скан паспорта, а также подтверждающий документ.

Вице-президент Сбербанка Максим Дегтярев обратил внимание клиентов на необходимость подтверждающего документа, для того чтобы банк мог оказать меры поддержки заемщикам как можно быстрее. «Мы понимаем, с какими трудностями могут сейчас столкнуться наши заемщики. Очевидно, что многие из них не смогут какое-то время выполнять свои обязательства по кредиту в новых реалиях», — сказал Дегтярев.

Накануне Центробанк предложил не ухудшать кредитные истории клиентов банков и микрофинансовых организаций из-за трудностей с выплатами по кредитам, которые возникли по причине распространения коронавируса. ЦБ рекомендовал бюро кредитных историй не учитывать факт реструктуризации долга и не портить заемщикам кредитные истории.

По мнению экспертов, опрошенных РБК, кредитные каникулы, предоставленные из-за вируса, можно трактовать как факт изменения условий кредитования, а не как реструктуризацию кредита. В таком случае они не станут ухудшением кредитной истории заемщика.

Можно ли отсрочить платеж по кредиту

Несмотря на всеобщее распространение кредитов, кредитных карт и ипотек, многие заемщики до сих пор не знают, можно ли отсрочить платеж по кредиту, и что государство законодательно установило возможности для отсрочек и временного прекращения платежей. Если у заемщика возникают временные трудности с погашением очередного платежа или нескольких подряд, современная правовая база позволяет законно отсрочить уплату или существенно уменьшить ее. После того, как финансовое положение заемщика восстановится, план погашения восстанавливается. В каких случаях можно воспользоваться льготными условиями погашения, как это сделать и кто может претендовать на послабления – рассмотрим в этой статье.

Как отсрочить платеж по кредиту с помощью каникул

Многие заемщики в течение срока действия кредитного договора (а если речь идет об ипотеке, то можно говорить о половине всех собственников жилья) сталкиваются с теми или иными трудностями по выплате ежемесячных платежей. Снижение доходов, сокращение или появление иждивенца способны снизить платежеспособность заемщика на несколько месяцев. Банку же невыгодно терять клиента и тратить дополнительные средства на взыскание просроченной задолженности. Кредитор также заинтересован в мирном решении проблемы с внесением платежей клиентом. Поэтому на рынке появились программы предоставления кредитных каникул.

Кредитные каникулы представляют собой послабление для тех заемщиков, которые оказались в сложной финансовой ситуации. Они не предоставляются в случае, если затруднения связаны с возникновением страхового случая. Например, если у заемщика был заключен договор страхования жизни и здоровья, в соответствии с которым травма на производстве является страховым случаем, то все платежи по кредиту в период лечения страхователя оплатит страховая компания, т.к. выгодоприобретателем по договору является банк.

Важно понимать, что кредитные каникулы не снижают общую сумму выплат, они только перераспределяют денежные платежи внутри срока договора. Общая переплата для заемщика останется прежней, а после окончания периода льготных погашений в некоторых случаях кредитная нагрузка даже возрастет. Это произойдет за счет прибавления к текущему размеру платежа тех сумм, которые заемщик не внес в период действия каникул. Поэтому рассматривать такие льготы как способ экономии – неразумно и может привести к более существенным проблемам с выплатами.

Кредитные каникулы могут предоставляться несколькими способами:

1. Отсрочка оплаты основной задолженности по кредиту. Как отсрочить кредит с наибольшей выгодой? В ежемесячный платеж входит часть тела кредита и начисленные проценты за период. На период каникул заемщик выплачивает банку только процентную часть ежемесячного платежа. Такая схема удобна для тех, кто гасит кредит уже больше половины срока. Чем ближе даты платежей к концу срока действия договора, тем существеннее сумма основного долга. Как правило, в первую половину срока действия кредита от 90 до 50% ежемесячного платежа составляют проценты. После «экватора» соотношение меняется. Последний платеж по кредиту уже на 90% состоит из погашения тела кредита. Эта пропорция действительна для аннуитетных платежей. При дифференцированном графике (который встречается крайне редко) сумма погашения основного долга каждый месяц одинаковая, а сумма процентов снижается непрерывно в течение всего срока. То есть чем ближе к концу срока действия договора начинаются кредитные каникулы, тем меньшую сумму нужно будет отдавать банку в течение срока действия послаблений. Важно понимать, что проценты начисляются на остаток ссуды. Если заемщик в течение какого-то срока не выплачивает основной долг, то и процентов заплатит больше, чем при обычном графике погашения.

2. Уменьшение суммы ежемесячного платежа. В этом случае каждый месяц заемщик продолжает вносить средства в погашение и тела кредита, и процентов, но их общая сумма снижается. В этом случае сумма ежемесячного платежа может снизиться не так сильно, как в первом варианте каникул, но и переплата по процентам будет ниже. Так как часть тела кредита все-таки погашается ежемесячно.

3. Полная отсрочка. Банки редко предоставляют такую форму отсрочки платежа. В этом случае ежедневно на остаток по ссуде будут начисляться проценты, но ни их, ни тело кредита в течение определенного срока выплачивать будет не нужно. С одной стороны, в период финансовых трудностей это может помочь. С другой стороны, общая сумма платежей после окончания каникул, будет существенной.

В течение кредитных каникул банк не вправе начислять штрафы и пени по просроченной задолженности, а также повышенные проценты на основную задолженность. Также он не сможет обратить взыскание на заложенное имущество и потребовать погашения задолженности от поручителя.

Отсрочка в связи с пандемией. Условия по 106-ФЗ.

В связи с тяжелой ситуацией на рынке труда и большим ростом безработицы в результате пандемии и карантинных мероприятий, правительство России внесло правки в закон «О Центральном банке Российской Федерации». В соответствии с законом 106-ФЗ предоставляются меры поддержки в период падения доходов из-за пандемии при выполнении следующих условий:

Заемщик может сам выбрать период действия льгот, причем дата начала такого периода может устанавливаться с даты за 2 недели до подачи заявления о предоставлении каникул. Максимальный срок отсрочки – 6 месяцев. В течение этого периода предоставление новых траншей по кредитам и использование кредитных карт не допускается. Срок кредита продлевается на срок льготного периода, а размер платежей остается тем же.

Как взять отсрочку по кредиту

Для того чтобы получить отсрочку платежей, нужно обратиться в банк-кредитор с заявлением. Способы подачи такого заявления можно уточнить в кредитном договоре. Это может быть почта, электронный документооборот, личный кабинет на сайте или личное присутствие в отделении банка. Также в кредитном договоре уточняется дата, которая считается датой получения заявления. В течение 5 рабочих дней кредитор обязан рассмотреть просьбу клиента и принять решение. Если заявление подается в соответствии с законом 106-ФЗ (снижение доходов, связанное с пандемией), то в нем нужно обязательно сослаться на этот закон.

К заявлению требуется приложить документы, подтверждающие снижение доходов:

Дополнительно банк может затребовать иные документы.

После рассмотрения и принятия положительного решения, необходимо будет подписать дополнительное соглашение к кредитному договору об изменении графика платежей.

Отсрочка платежей по кредиту: плюсы и минусы

Несмотря на кажущуюся простоту получения и выгоду для заемщика, у кредитных каникул есть и минусы:

Основной же плюс кредитных каникул, который с лихвой перекрывает все минусы, – возможность снизить кредитную нагрузку в период сложных жизненных ситуаций.

Как снизить долговую нагрузку без кредитных каникул

Если заемщик не хочет оформлять каникулы и планирует снизить нагрузку на свой бюджет на весь срок кредитования, то возможны следующие варианты:

1. Рефинансирование. Получение нового кредита для погашения ранее взятого. Новый кредитор может установить ставку ниже, срок дольше и за счет этого ежемесячный платеж может уменьшиться на несколько десятков процентов. Этот способ позволяет как отсрочить платеж по кредиту, так и снизить общую сумму переплаты.

2. Реструктуризация. Это изменение условий договора в сторону улучшения для клиента. Банк-кредитор может снизить ставку, продлить срок или изменить график платежей (правда, по кредитам физическим лицам такая схема применяется редко).

Главным требованием для этих операций является оплата не менее 3 платежей с начала действия договора, положительная кредитная история по договору и отсутствие текущей просрочки.

Что делать с кредитом, если сократили на работе?

Ссуду можно реструктурировать. Для этого необязательно сообщать в банк о сокращении. Если КИ положительная, то банк скорее всего пойдет навстречу. Также можно обратиться за предоставлением кредитных каникул.

Каков максимальный размер ипотечного кредита для кредитных каникул?

Для Москвы – 4,5 млн.рублей; для ДФО и Санкт-Петербурга – 3,0 млн.рублей; для остальных регионов – 2,0 млн.рублей.

Какие послабления введены в условиях пандемии?

Можно взять кредитные каникулы с полной отсрочкой платежей на период до 6 месяцев. При этом срок кредита продлевается на период льготы, а вот сумма платежа остается той же.

Кто может рассчитывать на кредитные каникулы?

Те заемщики, у которых доход упал на 30% и более (в соответствии с 106-ФЗ), а также те, кто долгое время находился на больничном или по другим причинам не может вносить ежемесячные платежи.

Как отсрочить платеж по кредиту в Сбербанке: способы, условия для получения отсрочки, причины для переноса платежа по кредиту

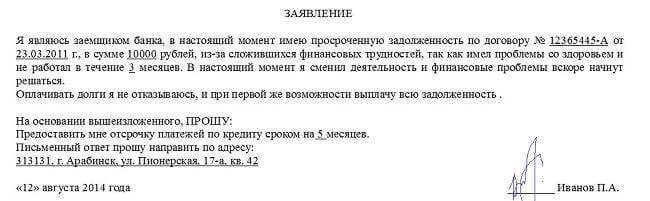

Если вы взяли финансовый заем, но по каким-то причинам не успеваете вовремя внести нужную сумму, следует обратиться в Сбербанк, отсрочка платежа по кредиту здесь вполне возможна. Для получения такой привилегии учреждение потребует у вас определенную документацию, подтверждающую ваше положение. Предоставление всех данных позволит отложить выплату на указанный промежуток времени.

Способы, позволяющие отсрочить платёж

Ранее финансовая организация позволяла перенести очередной платеж. Если клиент не мог внести денежные средств, он имел право попросить произвести закрытие обязательств в следующем месяце.

Предоставленное время позволяло исправить финансовую ситуацию. Однако обычно правило распространялось лишь на взносы по потребительским кредитам.

Перенести обязательный платеж по кредитной карте было нельзя.

Альтернативным способом выступали кредитные каникулы. Их продолжительность доходила до полугода. Чтобы воспользоваться льготой, клиент должен был обратиться в банк. Заявка оформлялась письменно.

Представители финансовой организации рассматривали обращения. Если она одобрялась, клиент получал право не платить по кредиту в течение всего срока отсрочки. Однако сегодня подобная льгота устранена.

Существует ряд альтернативных способов, позволяющих клиентам справиться с временными финансовыми трудностями. Сбербанк предлагает заемщикам 2 варианта. Гражданин имеет право отсрочить выплату или осуществить реструктуризацию. В первом случае льготы предоставляются на срок 1-2 лет. Всё зависит от того, на какой период получен кредит.

Отсрочка выплат по кредиту

Получив отсрочку, клиент должен производить регулярное внесение процентов. Процедура выполняется при помощи пополнения карты или счета в зависимости от разновидности кредитования.

Нарушение правила приведет к возникновению просрочки. Альтернативой выступает внесение средств с интернет-кошельков для погашения кредита. Однако счет в системе также придется предварительно пополнить.

Выполнить действие можно, внеся средства на Киви кошелек с карты Сбербанка.

Однако метод позволяет облегчить кредитное бремя, поскольку сумма платежа будет значительно меньше. В результате финансовая нагрузка уменьшится. Клиент сможет выбраться из затруднительного положения.

Реструктуризация кредита как способ отсрочки

Альтернативой выступает реструктуризация займа. Суть процедуры состоит в коррекции условий закрытия обязательств по текущему кредиту. В результате может быть увеличен срок погашения обязательств или уменьшена сумма ежемесячного платежа.

Иногда банк соглашается изменить дату внесения денежных средств. Подбор способа погашения долга и корректировка условий закрытия задолженности осуществляется индивидуально. Всё зависит от обстоятельств, в которых оказался клиент.

В какие сроки нужно обратиться в банковское учреждение?

Из-за экономической нестабильности каждый человек может столкнуться с временными финансовыми трудностями, которые иногда приводят к невозможности выполнения своих обязательств по кредиту. Первое, что нужно выяснить при обращении в банк — это возможно ли получить отсрочку в том или ином случае. Финансовые консультанты смогут разобраться в вашей ситуации и разрешить отсрочку. Если вы не первый год сотрудничаете со Сбербанком, ранее за вами не было замечено никаких проблем с погашением долга, то учреждение вполне может одобрить просьбу о переносе платежа.

Чтобы разрешить проблему, нужно предоставить сотрудникам банковской компании точную и правдивую причину финансовых затруднений (с подтверждающим документом). Только после этого учреждение сможет ответить на ваш вопрос.

Обычно за помощью рекомендуется обращаться сразу же после появления финансовых проблем, не стоит ждать даты выплаты, ведь банку для своего решения понадобится не один день. Чаще всего при одобрении отсрочки кредитные взыскания переносятся на 2-3, а иногда и 6 месяцев.

В трудных ситуациях Сбербанк может разрешать отсрочку оплаты платежа на 1 год.

Как отсрочить платеж по кредиту в сбербанке

Отсрочка сбербанковской задолженности проводится поэтапно. При этом необходимо иметь при себе или указать при запросе через интернет убедительные документальные доказательства для положительного ответа. Это касается запроса по задержке в выплатах или изменения их сумм.

Подать заявление и документы можно двумя способами:

Необходимый пакет документов, который можно уточнить через мобильный или на территории Сбербанка в кредитном отделе:

Стандартное заявление на реструктуризацию оформляется в формате А4. Имеющиеся на бланке пункты и абзацы занимают более одной страницы. Анкета на реструктуризацию объемная, более 5 страниц. В ней указываются не только сведения из стандартных документов (паспорт, СНИЛС, ИНН и т.д). Здесь прописывается уровень полученного образования, имущество в собственности и другие сведения.

В варианте с ИП физическому лицу необходимо предоставить копию свидетельства о госрегистрации своей деятельности. Здесь подходит как оригинал, так и копия указанного документа с нотариальным заверением. Подробную информацию можно просмотреть на главном сайте или же в приложении «Сбербанк Бизнес Онлайн» при своевременной оплате мобильной связи и интернет-соединения.

Обеспечением кредита может выступать также движимое или недвижимое имущество. В любом случае требуется предоставление копии страховки и платежного документа о страховом взносе. Если под залог оформлен транспорт, то следует предоставить ПТС и свидетельство регистрации, свидетельство о праве собственности необходимо при залоге недвижимого объекта.

По каким причинам можно получить отсрочку?

На сегодняшний день Сбербанк согласится пойти на уступки исключительно тем клиентам, чье финансовое поведение не вызывает никаких претензий. Причину запроса отсрочки могут одобрить, если она будет:

Причиной для получения отсрочки может стать потеря кормильца (смерть или неработоспособность).

Сотрудники Сбербанка рекомендуют как можно детальнее описать, почему вы не сможете выплатить кредит, а также приложить всю документацию, подтверждающую этот факт.

Чтобы не обращаться к судебным приставам, компания рекомендует клиентам переоформить свою задолженность под аналогичный или меньший процент, рассчитанный как среднее число между текущими условиями кредита.

Правила получения реструктуризации

Чтобы получить отсрочку в Сбербанке, необходимо выполнить несколько обязательных этапов:

Если же Сбербанк отклонит вашу просьбу, то разрешается повторно подать заявление, узнав о причинах отклонения заявки.

Кто может рассчитывать на отсрочку платежа

Необходимо понимать, что банк не обязан изменять условия ранее подписанного договора по вашему желанию и требованию. Чтобы отсрочить или перенести дату платежа по кредиту, нужно иметь веские для этого основания. И доказать это банку документально.

Заемщик имеет право на реструктуризацию при следующих обстоятельствах:

Процент одобрений заявок на реструктуризацию кредита не высок, так как причина обращения с подобной просьбой должна быть серьезной и документально подтвержденной. Если комиссия, рассматривающая ваше заявление, сочтет ситуацию не столь важной и серьезной, а факты недостаточными, или заподозрит в обмане и уличит в мошенничестве, то в просьбе будет отказано.

Что сделать, чтобы отсрочить платеж по кредиту в Сбербанке

По мере появления финансовых трудностей рекомендуем оповещать об этом Сбербанк заранее, ведь вопрос о реструктуризации кредита решается не за 1 день! На время рассмотрения вашей заявки условия погашения кредита будут прежними, поэтому не стоит расслабляться.

Итак, что вам нужно сделать, если с деньгами дела плохи:

По статистике одобрение банка получают только добросовестные клиенты банка с чистой кредитной историей, либо заслужившие доверие банка на протяжении многих лет сотрудничества.

Таким образом вы можете отсрочить платеж по кредиту Сбербанка, если у вас внезапно случилось ЧП.

Процедура отсрочки платежа по кредиту в Сбербанке позволяет сохранить незапятнанной свою кредитную историю, а также снизить свою финансовую нагрузку на время финансовых трудностей. Несмотря на то, что проценты на остаток кредита нужно будет платить — «тянуть» на шее такой кредит будет проще.

Что делать, если нет возможности выплачивать кредит (видео)?

Советы, как правильно поступить в ситуации, когда кредитные выплаты стали непосильным бременем.

Ответы на популярные вопросы

Вопрос: можно ли отсрочить платеж по кредиту в Сбербанке на 1 месяц?

Ответ: да, можно. Но в данном случае под «отсрочкой» нужно понимать не полный отказ от внесения ежемесячного платежа, а выплату только процентов, что существенно меньше, чем вся сумма платежа. Сбербанк предоставляет возможность отсрочить платеж по основному долгу (тело кредита) сроком на 1, 3 или 6 месяцев.

Вопрос: можно ли отсрочить платеж по ипотеке в Сбербанке при рождении ребенка?

Ответ: да, и этот вопрос регулируется на законодательном уровне. Любой банк при появлении в семье ребенка обязан дать отсрочку по ипотеке, если она потребуется. Сбербанк может предоставить отсрочку сроком от 1 года до 3-х лет. Как описано выше, она распространяется только на основной долг. Проценты по кредиту придется выплачивать ежемесячно.

Вопрос: можно ли отсрочить платежи по кредиту в Сбербанке в связи с потерей работы?

Ответ: да, если человек ушел с работы не по собственному желанию. При увольнении или сокращении, можно попросить отсрочку у банка. В качестве документального подтверждения ситуации необходимо предъявить трудовую книжку и справку из центра занятости. Сбербанк всегда оставляет за собой право одобрить или отказать в реструктуризации кредита.

Хотите отправить заявку на кредит СРАЗУ ВО ВСЕ БАНКИ? Это можно сделать внизу страницы. Перейти >>

Дополнительные предложения по отсрочке

Если банковское учреждение отказало вам в реструктуризации, то сотрудники компании могут порекомендовать альтернативные варианты, помочь изменить конкретные пункты условия договора.

Например, Сбербанк может предложить провести увеличение общего срока кредитования. Это происходит в результате начисления процентов на дополнительные месяцы. Благодаря этому общую сумму распределяют на новый срок.

Такое решение гарантирует уменьшение ежемесячных денежных взносов, но приведет к увеличению размера переплаты.

Также сотрудники финансового учреждения могут предложить изменение графика внесения ссуды, подобрав индивидуальные условия. Можно на ближайший период оформить меньшую сумму выплат, а после стабилизации финансового положения снова перейти на большую.

Всем заемщикам не стоит рассчитывать на получение отсрочки. Все зависит от конкретной ситуации, сложившихся обстоятельств и кредитной истории того или иного клиента. Но обратившись в Сбербанк, можно найти приемлемое решение даже самой сложной проблемы.

| Поделитесь в соц.сетях: |

Отсрочка платежа по кредиту в Сбербанке для физических лиц

На рынке труда в последние годы не всегда присутствует стабильность и неизвестно, попадете ли вы под сокращение или нет.

Ну так вот, если вы все-таки были уволены не по собственному желанию и у вас имеется активный кредит в Сбербанке, то банк готов пойти на уступки и предоставить отсрочку платежа, эта операция еще называется реструктуризацией кредита.

Суть реструктуризации состоит в том, чтобы отсрочить основной платеж на определенное время (речь идёт о теле кредита), ну а проценты каждый месяц все равно нужно будет выплачивать. Это достаточно хороший способ снизить финансовую нагрузку с клиента.

Раньше привилегий для физических лиц было гораздо больше, можно было взять «финансовый отпуск» и затянуть выплату кредита почти на год. Сейчас же таких поблажек Сбербанк не дает. Представьте, если бы все поголовно так делали, как бы это отразило на прибыли банка?

Как отсрочить платеж по кредиту в Сбербанке

На данный момент Сбербанк может помочь вам в данной ситуации следующими путями:

Кто может рассчитывать на отсрочку платежа

Банк не готов всем повсеместно давать отсрочку платежа, ведь уже обо всем договорено — у вас с банком подписан кредитный договор, в котором жестко закреплены такие условия как фиксированные платежи и процент на остаток по кредиту. Поэтому, для того, чтобы побудить банк пойти вам на встречу и дать вам отсрочку необходимо документально доказать банку, что вы в этом действительно нуждаетесь.

Вам могут реструктуризовать кредит если вы подходите под одну из категорий:

Поскольку ваш у заявку на отсрочку платежа будет рассматривать специальная комиссия Сбербанка, то для повышения шансов на вынесение положительного решения стоит позаботиться о полной доказательной базе причины, которую вы считаете уважительной. Так шансы одобрения вашей заявки станут выше.Помните! Не в коем случае не стоит обманывать банк или пытаться обхитрить.

Что сделать, чтобы отсрочить платеж по кредиту в Сбербанке

По мере появления финансовых трудностей рекомендуем оповещать об этом Сбербанк заранее, ведь вопрос о реструктуризации кредита решается не за 1 день! На время рассмотрения вашей заявки условия погашения кредита будут прежними, поэтому не стоит расслабляться.

Итак, что вам нужно сделать, если с деньгами дела плохи:

По статистике одобрение банка получают только добросовестные клиенты банка с чистой кредитной историей, либо заслужившие доверие банка на протяжении многих лет сотрудничества.

Таким образом вы можете отсрочить платеж по кредиту Сбербанка, если у вас внезапно случилось ЧП.

Процедура отсрочки платежа по кредиту в Сбербанке позволяет сохранить незапятнанной свою кредитную историю, а также снизить свою финансовую нагрузку на время финансовых трудностей. Несмотря на то, что проценты на остаток кредита нужно будет платить — «тянуть» на шее такой кредит будет проще.

Как получить отсрочку по кредиту в Сбербанке Ссылка на основную публикацию

Как отсрочить платеж по кредиту в Сбербанке: способы, условия для получения отсрочки, причины для переноса платежа по кредиту

Способы как отсрочить кредит в Сбербанке

Есть 2 вида: непосредственно отсрочка и реструктуризация. Рассмотрим оба варианта подробнее.

Здесь все просто: банк дает вам возможность некоторое время не платить или платить только проценты, без основного долга. Конкретный тип зависит от кредита:

Отметим важный момент по кредитным каникулам: их могут дать и при сумме свыше 15 миллионов, и при наличии еще одного жилья. То, что описано выше – условия, при которых Сбербанк обязан дать отсрочку. Если вы под них не подходите – каникулы все еще можно получить, но у банка есть право отказать.

Реструктуризация кредита – это процедура, при которой условия кредитования пересматривают, и либо снижают процентную ставку (редко), либо увеличивают срок, что позволяет каждый месяц платить меньше (часто). Получить реструктуризацию – проще, чем отсрочку. Иногда к реструктуризации присоединяют небольшую отсрочку (до 3 месяцев).

Других железных условий нет – их выставляет кредитный менеджер во время рассмотрения конкретно вашей ситуации.

Вам понадобятся: паспорт; документы по кредиту; документы, подтверждающие тяжелое материальное положение.

Как в Сбербанке отсрочить платеж или получить рефинансирование по кредиту:

На этом список не заканчивается, потому что жизнь разнообразна и непредсказуема. Главное – чтобы эту непредсказуемость можно было подтвердить документально.

Плюсы очевидны: вы получаете временную передышку, которая поможет немного разгрузить кошелек (и голову), чтобы справиться со внезапно возникшими проблемами. Минус, фактически, один: вам придется больше платить.

В случае реструктуризации увеличение срока уменьшит ежемесячный платеж, но увеличит переплату, потому что количество платежей увеличится. В случае отсрочки (не по закону о кредитных каникулах) вам все равно придется выплачивать проценты.

Но это – в любом случае лучше, чем «заработать» просрочку и столкнуться со штрафами, повышенными процентами и испорченной кредитной историей.

Как можно отсрочить платеж по кредиту в Сбербанке

Заключив с банком кредитный договор, заемщик обязуется выплачивать ему ежемесячные обязательные платежи. Запланированные расходы по кредиту в непредвиденных жизненных ситуациях могут оказаться неподъемными для бюджета семьи. Решением такой проблемы станет обращение в банк с просьбой об отсрочке выплаты займа.

Какие бывают варианты отсрочек платежей

Если ранее процедура получения отсрочки заключалась в оформлении заявления в отделении Сбербанка, основанием для этого служили финансовые затруднения, то сейчас такая процедура уже не используется. Тем не менее, банк идет навстречу клиентам и предлагает такие варианты:

Кредитные каникулы

Позволяет отложить выплату кредита на оговоренное время — продолжительность остановки платежей зависит от периода кредитования.

Важно учесть, что этот вариант отсрочки касается только основного долга по кредиту, то есть выплаты по процентам необходимо продолжать выплачивать согласно графику.

Реструктуризация задолженности

Предусматривает пересмотр условий действующего кредитного соглашения. Такой вариант выгоден и для банка, и для заемщика. Сбербанк дает клиенту небольшую передышку и сохраняет свои средства.

Реструктуризация кредита возможна такими способами:

Условия для одобрения отсрочки по кредиту

В случае финансовых трудностей у заемщика, Сбербанк, как правило, идет навстречу и пытается решить вопрос мирным путем. Банк заинтересован в возврате заемных средств, и поэтому может согласиться на изменение условий соглашения и одобрить отсрочку выплат.

Но для получения отсрочки по кредиту потребуются веские основания, поэтому необходимо подготовить документы, подтверждающие финансовые затруднения. Объективными причинами для одобрения остановки выплат признаются такие:

Последовательность действий заемщика

При оформлении любых документов стоит запастись терпением. Процедура оформления заявки на остановку выплат не является исключением, так как рассмотрение такой заявки может длиться 2 недели. По этой причине при возникновении финансовых затруднений важно обратиться в Сбербанк незамедлительно.

Стоит учесть, что на протяжении времени рассмотрения заявки, заемщик продолжает выполнять обязательства по кредитному соглашению.

Для получения паузы в выплатах, заемщику потребуется действовать по такой схеме:

Наличие чистой кредитной истории также играет немаловажную роль и способствует одобрению банком заявки на остановку выплат по кредиту. Важно учесть, что чаще банки предпочитают идти навстречу добросовестным заемщикам, имеющим хорошую репутацию.

Также важно отметить, что при одобрении такой заявки, заемщик не портит свою кредитную историю и благонадежность перед банком, а это положительно отразиться на взаимоотношениях с финансовыми организациями в будущем.

Правда и мифы о деньгах в Instagram

Как правильно просить у банка отсрочку по кредиту? Решаем проблему без штрафов и порчи кредитной истории

Многие граждане, которые испытывают проблемы с выплатой кредита, принимают неверное решение — они сторонятся представителей банка. Но в этой ситуации следует действовать наоборот, нужно пытаться договориться с кредитной организацией. Заемщику может быть предоставлена отсрочка по кредиту, с помощью которой можно справиться со сложной ситуацией.

Как банки смотрят на проблемы заемщиков

Еще лет пять назад банки воспринимали просрочки как возможность получения дополнительного дохода в виде штрафов и пеней. Но с наступлением кризиса ситуация кардинально изменилась.

Доходы населения упали, многие граждане перестали справляться со своими долговыми обязательствами. Это привело к тому, что портфели просроченных кредитов достигли рекордных объемов. Банки терпели убытки, страдали их рейтинги и репутация.

Именно с наступлением кризиса банки начали разрабатывать для заемщиков, доходы которых упали, программы помощи. Многие учреждения официально ввели реструктуризацию и кредитные каникулы в свои продуктовые линейки. Отсрочка платежа по кредиту стала доступной, она помогла многим гражданам справиться с долговой нагрузкой.

Так что, если вы понимаете, что настает момент, когда вы не сможете заплатить по кредиту, обязательно обратитесь в свой банк и расскажите о ситуации. Если у вас есть реальная проблема, вам обязательно помогут. Но учитывайте, что банк может попросить документальное подтверждение вашей сложной ситуации.

Подготовка к визиту в банк

Предоставить отсрочку или нет — это всегда решает банк. Закон не обязывает его помогать заемщикам, поэтому кредитор может отказать в помощи. Чтобы отсрочка была предоставлена, следует позаботиться о документальном подтверждении ухудшения финансового положения. Если прийти в банк и голословно заявить о проблеме, вам не поверят и помощь не окажут.

Какие бумаги помогут вам получить отсрочку по кредиту:

В целом, банк рассмотрит любые документы, конкретного перечня нет. Но предварительно загляните на сайт банка, возможно, вы найдете раздел помощи заемщикам, где указываются точные условия предоставления отсрочки.

Многие банки стали предлагать предоставление кредитных каникул в качестве платной услуги. Например, платите 1000 рублей и можете пропустить 1-2 платежа. Несмотря на платность, отсрочка уплаты кредита выручит в экстренной ситуации и доступна она всем без сбора документов.

Что собой представляет отсрочка в банке по кредиту

Помощь банка может иметь разные формы. Вообще, кредитная организация решает вопрос в каждом случае индивидуально. Какой-то заемщик полностью остался без источника дохода, у кого-то просто сократился дохода, а кто-то вообще потерял трудоспособность.

Возможны два варианта помощи:

Если долг уже просрочен

Стандартно отсрочка оплаты кредита возможна при отсутствии просрочки. В этом случае банки максимально лояльны. Они видят, что заемщик финансово грамотный, что его заботит долг, поэтому они идут ему навстречу.

Если же просрочка уже есть, шансов получить помощь гораздо меньше. Многие банки в условиях проведения реструктуризации или предоставления каникул сразу указывают, что просрочки недопустимы.

Но вам в любом случае нужно обратиться в банк и предоставить документы, которые укажут на причины ухудшения финансового положения. Вполне возможно, что банк примет решение вам помочь. Но учитывайте, что в такой ситуации все начисленные пени все равно придется платить.