8 бюро, где можно бесплатно проверить кредитную историю

Бывает, что человек считает свою кредитную историю идеальной: всегда отдает долги вовремя, не обращается в микрозаймовые организации и не злоупотребляет заявками в разные банки. Но ему вдруг отказывают в новом займе — как будто совершенно без повода.

Дело может быть в обычной ошибке, которая случайно закралась в кредитную историю и теперь вызывает у банка недоверие. Проверить это и бесплатно исправить недостоверные сведения можно в бюро кредитных историй: напрямую или через посредников.

В июле 2021 года в России работают восемь БКИ. Кредитная история может быть в любом из этих бюро — только в одном или во всех сразу: каждая организация сама решает, с какими бюро сотрудничать.

Чтобы узнать, где именно хранится ваша кредитная история, нужно сделать запрос в Центральный каталог кредитных историй. Эту информацию можно получить бесплатно на портале госуслуг или за деньги в некоторых бюро.

Если вы редко берете новые кредиты, достаточно проверять кредитную историю раз в год или перед тем, как брать ипотеку. Если часто — советую проверять кредитную историю как минимум раз в полгода, чтобы избежать неприятных сюрпризов.

В этой статье расскажу обо всех действующих БКИ: как получить кредитную историю, что делать с ошибками и чем еще могут быть полезны бюро

Как победить выгорание

Эквифакс

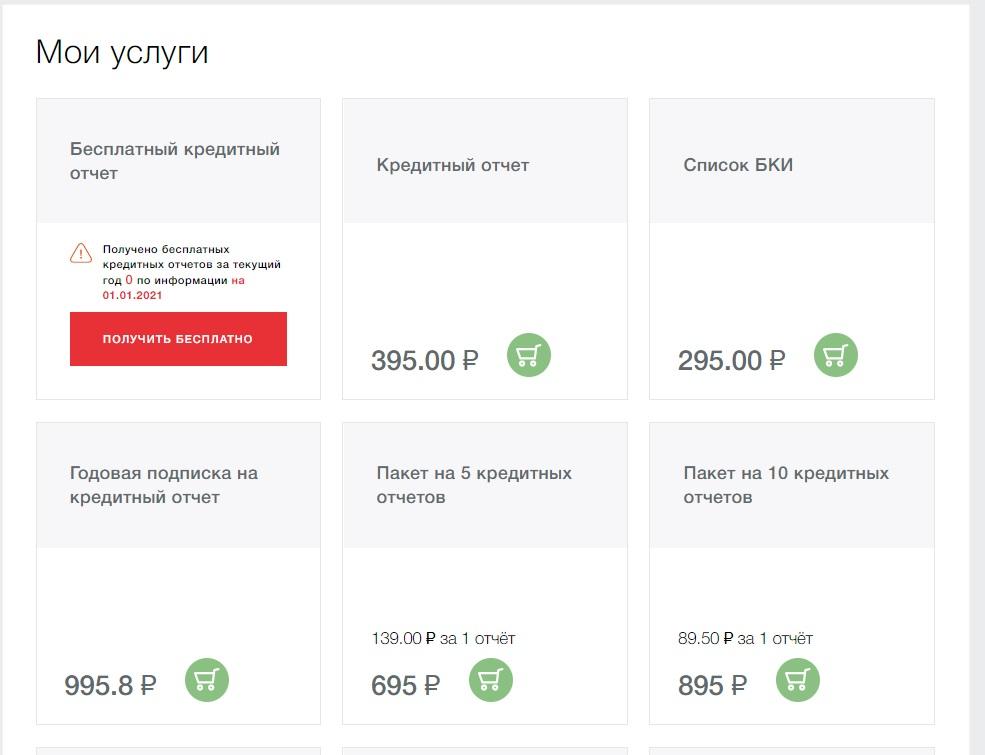

Как узнать кредитную историю. «Эквифакс» предлагает несколько способов получить кредитную историю:

Как исправить ошибки. Распечатать и заполнить заявление о внесении изменений в кредитную историю, а потом отправить скан документа на электронную почту бюро hotline@equifax.ru.

Банк одинаково работает с ошибками в обоих случаях: платная услуга просто позволяет сэкономить время на печать заявления.

Дополнительные услуги. Бюро помогает клиентам разобраться и с другими нестандартными ситуациями, связанными с кредитами и банками. Вот какие услуги «Эквифакса» могут пригодиться:

Объединенное кредитное бюро

Как исправить ошибки. Заполнить заявление и передать его в бюро: отправить скан по электронной почте на адрес sd@bki-okb.ru, направить службе поддержки через личный кабинет или принести документ в офис.

Дополнительные услуги. В бюро можно подключить специальный сервис «ОК СКор», который будет высылать уведомления об изменениях в кредитной истории. Такая услуга стоит 390 Р на месяц и 790 Р на год. Но это касается только изменений, которые поступают в «Объединенное кредитное бюро»: если клиент оставит заявку на кредит в банке, который сотрудничает с другим БКИ, уведомление не придет.

Национальное бюро кредитных историй

Как узнать кредитную историю. В этом бюро кредитный отчет можно получить несколькими способами:

Как исправить ошибки. Отправить запрос на оспаривание информации по почте или прийти в офис бюро.

Обратите внимание, что адрес для отправки корреспонденции и адрес офиса различаются. Письма и телеграммы нужно отправлять по адресу: 121069, Москва, Скатертный переулок, 20, стр. 1.

Офис находится в другом месте: Москва, Нововладыкинский проезд, 8, стр. 4 (бизнес-центр «Красивый дом»), подъезд 1, второй этаж, офис 209.

Дополнительные услуги. Можно получить сведения из ЦККИ: за 300 Р бюро сформирует список бюро, в которых хранится кредитная история клиента. В личном кабинете можно посмотреть кредитный рейтинг — это бесплатно.

Кредитное бюро «Русский Стандарт»

Как узнать кредитную историю. Бюро предоставляет кредитную историю по запросу в личном кабинете или по электронной почте — для этого понадобится подтвержденный аккаунт на госуслугах.

Еще можно обратиться в офис бюро лично. Он находится по адресу: Москва, Семеновская площадь, 7, к. 1. Заявления на получение кредитной истории принимают только по средам.

Как исправить ошибки. Можно сделать это через личный кабинет или отправить заявление по почте.

Еще за 50 Р БКИ предоставит клиенту кредитный рейтинг — то есть оценит его шансы на получение кредита. Впрочем, это ничего не гарантирует: кредиты выдает именно банк, и оценка бюро кредитных историй может не совпадать с его мнением по этому вопросу.

Столичное кредитное бюро

Как узнать кредитную историю. Это можно сделать одним из следующих способов:

Как исправить ошибки в кредитной истории. Заполнить заявление, распечатать и подписать его, а потом отправить в бюро. Каким именно способом — на сайте бюро не указано, поэтому я советую для начала отправить фото или скан заявления на электронную почту бюро info@stbureau.ru. Если нужно будет направить заявление в другом виде, сотрудники бюро об этом сообщат.

Дополнительные услуги. Бюро может отправить запрос в ЦККИ и узнать, в каких еще бюро хранится кредитная история клиента. Это бесплатно.

Восточно-Европейское кредитное бюро

Как узнать кредитную историю. В этом бюро клиенты могут выбрать один из следующих вариантов:

Сколько стоит дополнительный кредитный отчет: по запросу. Чтобы узнать стоимость, нужно позвонить по номеру +7 812 575-84-01

Как исправить ошибки. На сайте бюро не указано, как исправлять ошибки в кредитной истории. Если вы нашли недостоверные сведения, позвоните или напишите в бюро.

Дополнительные услуги. За 500 Р бюро может сделать запрос в ЦККИ и узнать, в каких бюро хранится кредитная история клиента. А за 1000 Р предоставит кредитную историю из всех этих бюро.

Межрегиональное бюро кредитных историй

Как узнать кредитную историю. Бюро предлагает клиентам стандартные способы передать запрос:

Как исправить ошибки. На сайте бюро об этом ничего не сказано. Если вы нашли ошибку, позвоните или напишите в бюро.

Дополнительные услуги. За 200 Р бюро направляет запрос в ЦККИ и предоставляет клиенту список всех бюро, в которых хранится его кредитная история.

Красноярское бюро кредитных историй

Как узнать кредитную историю. Это можно сделать только дистанционно:

Как исправить ошибки в кредитной истории. Заполнить заявление и передать его в бюро. Можно принести лично или заверить у нотариуса, а потом отправить по почте.

Как узнать свою кредитную историю в НБКИ онлайн, да еще и бесплатно?

Всем привет. Задался я недавно вопросом о своей кредитной истории, все таки взял немало кредитов и кредитных карт. Перечитав кучу всяких разных статей, пришел к выводу, что это целая история, пока вы доберетесь до нужной информации. Есть, конечно, проще способ: это поход в банк. Причем самое интересное, просто зайти на сайт и нажать на кнопку не получится. Кучу заявлений, электронных подписей. Ужас! Но я решил исправить ситуацию и поискать все в сети правильный и самый главное легкий способ, как получить информацию о своей кредитной истории.

Небольшая ремарка: для такого способа нужна подтвержденная личность на госуслугах, но думаю у многих она уже есть. По мне так это проще в десятки раз.

Выбор пал именно на НБКИ, так как это крупнейшее бюро кредитных историй.

Онлайн проверка кредитной истории в НБКИ

Такую онлайн проверку вашей ки можно делать бесплатно 2 раза в год. Далее, конечно, такая услуга будет платной, что-то в районе 300-400 рублей за запрос.

Про кредитную историю в целом, и что куда отправляется, я расскажу позже. Там статья получится объемнее и интереснее, с точки зрения информации. Тут лишь инструкция, кстати говоря…

Инструкция для получения выписки из КИ

Видео

Как быстро узнать свою КИ?

Описанный способ предполагает, что делается это все буквально за 10 минут. И это пожалуй на сегодня самый удобный и быстрый, а главное бесплатный способ быстро узнать свою кредитную историю.

Вот такая небольшая инструкция у меня получилась. Надеюсь будет для вас полезной. И помните, что ваша кредитная история это важнее, чем мы привыкли думать!

Персональный кредитный рейтинг: что нужно знать перед оформлением ипотеки

Спрос на ипотечном рынке после карантина постепенно восстанавливается. По данным Росреестра, количество ипотечных сделок в Москве в июне выросло на 255%. Безусловным триггером на рынке ипотечного кредитования стала льготная ставка банков. Почти 40% россиян назвали текущий момент подходящим для покупки жилья.

Помимо первоначального взноса для оформления ипотеки, необходимо знать свой персональный кредитный рейтинг. Его высокие показатели позволяют получить заем на выгодных условиях.

Вместе с представителями кредитных бюро рассказываем, что такое персональный кредитный рейтинг и как он влияет на сумму кредита.

Как формируется личный кредитный рейтинг

С января 2020 года россияне могут бесплатно два раза в год получить кредитную историю и персональный кредитный рейтинг (скоринг). Соответствующие изменения закреплены в поправках к Федеральному закону «О кредитных историях». Согласно данным аналитиков, свыше 60 млн россиян имеют высокий кредитный рейтинг.

Индивидуальный, или персональный кредитный рейтинг (ИКР, или ПКР) — это аналог скоринга, активно используемого банками и микрофинансовыми организациями (МФО) при принятии решения о выдаче кредита. Каждое кредитное бюро использует определенный набор переменных, которые учитываются при расчете данного рейтинга. Такой инструмент позволяет будущему заемщику оценить шансы на получение кредита, в том числе ипотечного.

Сам рейтинг формируется на основе данных кредитной истории заемщика. Он учитывает множество факторов — например, количество открытых и закрытых кредитов, общую долговую нагрузку. Важно, как человек обслуживал или обслуживает кредиты, что это были за займы, на какие суммы и сроки.

«Но самым важным является наличие или отсутствие просрочек. В итоге формируется некий балл. Чем выше этот балл — тем ниже уровень кредитного риска заемщика», — отметил генеральный директор Объединенного кредитного бюро (ОКБ) Артур Александрович.

Исходя из уровня индивидуального кредитного рейтинга, банки принимают решение, выдавать кредит или нет. Для самого заемщика это возможность посмотреть на себя «глазами банка» и оценить свои возможности в получении ипотеки.

«Заемщик не только понимает, насколько качественной является его кредитная история, но и на какие конкретно условия по кредитам банков он может рассчитывать», — пояснил директор по маркетингу Национального бюро кредитных историй (НБКИ) Алексей Волков.

Многие банки дают дополнительные бонусы и специальные кредитные предложения для заемщиков с высокими значениями ПКР. Эти предложения можно увидеть сразу после получения своего ПКР.

Как узнать персональный кредитный рейтинг

Персональный кредитный рейтинг можно узнать на официальных сайтах бюро кредитных историй. Эксперты предупреждают, что в последнее время появилось много мошеннических ресурсов, предлагающих услуги от имени БКИ, в том числе кредитные рейтинги. Поэтому перед получением услуги, следует удостовериться в надежности кредитного бюро. Полный список БКИ есть на портале госуслуг.

Например, получить данные по кредитный рейтинг можно на сайте НБКИ в личном кабине заемщика. «Для этого понадобится подтвержденная регистрация на портале государственных услуг — это требование для обеспечения безопасности персональных данных. Сама процедура получения при наличии такой регистрации занимает не больше одной минуты. При этом НБКИ сделала доступ к своему рейтингу бесплатным для любого заемщика неограниченное количество раз», — пояснил Волков из НБКИ.

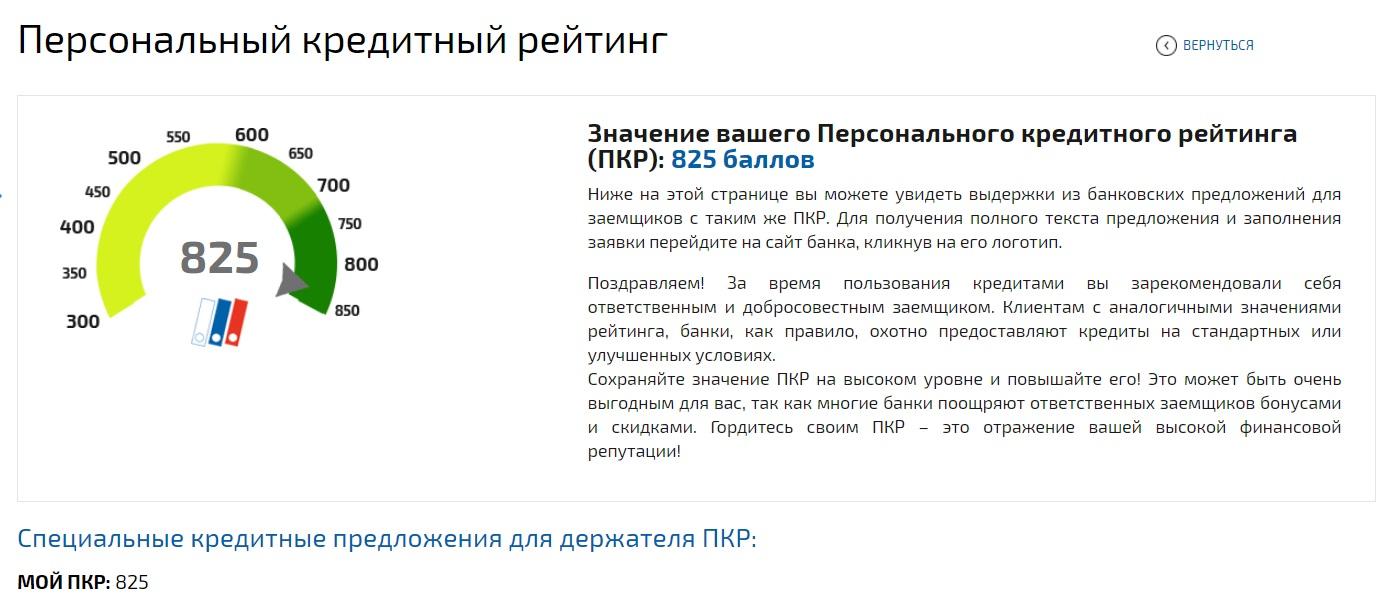

Шкала индивидуального кредитного рейтинга

Разные эксперты в определении кредитного рейтинга используют свою шкалу оценки. Но в целом логика проста: чем выше значение персонального кредитного рейтинга, тем выше вероятность получить одобрение со стороны банка.

Например, по методике ОКБ, наиболее надежными заемщиками считаются те, чей кредитный рейтинг превышает 961 балл. По оценкам экспертов, в этой категории менее 2% заемщиков допускали длительную просрочку (90 и более дней). Заемщику с низким ИКР банки могут отказать в кредите, со средним ИКР — одобрить, с высоким — скорее всего, одобрят по наиболее привлекательной процентной ставке.

«Хорошим можно считать и индивидуальный кредитный рейтинг в диапазоне 901–960 баллов. Выше среднего считается балл в диапазоне 800–900. Но кредиторы принимают решения о выдаче кредитов самостоятельно и могут одобрить ипотеку и при иных значениях ИКР», — пояснил Артур Александрович из ОКБ.

Согласно расчету НБКИ, персональный кредитный рейтинг в диапазоне от 800 до 850 баллов (максимальные значения по их методике) считается наилучшим, а такие заемщики — надежными. «Заявления заемщиков с ПКР от 800 до 850 баллов одобряются в 71% случаев, а заемщиков с количеством баллов до 600 — в 24%», — отметил Алексей Волков из НБКИ.

Однако, по словам эксперта, это не значит, что заемщику с низким кредитным рейтингом откажут в займе. Кредит могут одобрить, но изменить условия — повысить ставку или понизить сумму.

Сумма кредита и ПКР

Персональный кредитный рейтинг также напрямую влияет на сумму кредита: чем выше его значение, тем на большую сумму может рассчитывать заемщик. «Так, если среднее значение ПКР по всем ипотечным кредитам 709 баллов, то для кредитов более 5 млн руб. — 718 баллов, а менее 1 млн руб. — 702 балла», — добавил Алексей Волков.

Поэтому перед тем как оформить ипотеку (речь, как правило, идет о больших суммах), нужно проверить персональный кредитный рейтинг. Узнать его можно, например, на сайте НБКИ. Для этого потребуется регистрация на сайте и авторизация на портале госуслуг. В дальнейшем получать свой ПКР и контролировать его динамику можно непосредственно в своем личном кабинете.

Больше, чем бюро кредитных историй.

Мы пишем обо всем, что связано с кредитным миром. Используем опыт и знания, чтобы вы получали выгодные кредиты и были защищены от мошенничества.

📚 Читайте всё о кредитах и управлении финансами в блоге https://clck.ru/XmZXF

Показать полностью.

🕵️♀️Проверяйте ПКР и кредитную историю 24/7:

Большие события в личной жизни могут перевернуть вверх дном даже самый продуманный бюджет. Например, совместный быт, рождение ребенка или потеря близкого. Как грамотно распределить бюджет, рассказываем ниже.

Большие события в личной жизни могут перевернуть вверх дном даже самый продуманный бюджет. Например, совместный быт, рождение ребенка или потеря близкого. Как грамотно распределить бюджет, рассказываем ниже.

Серьезные отношения

Когда пара решается на совместное проживание, ей предстоит разделить личный бюджет и выстроить новую денежную систему.

Какие финансовые продукты помогут:

Какие финансовые продукты помогут:

Показать полностью.  Приложение для учета расходов и доходов;Совместная карта для трат с большим кэшбэком.

Приложение для учета расходов и доходов;Совместная карта для трат с большим кэшбэком.

Рождение ребенка

С появлением нового члена семьи меняются не только доходы, но и расходы. Мамы уходят в декрет, а содержание ребенка никто не отменял.

Какие финансовые продукты помогут:Накопительный счет, где будут храниться накопления для жизни в декрете. На сумму на счете начисляются проценты, при этом деньги можно выводить в любой удобный момент;Карта для трат с большим кэшбэком.

Потеря близкого

Тяжелое событие, которое несет моральную боль и материальные затраты.

Какие финансовые продукты помогут:

Страхование жизни. Бывает двух видов:Накопительное страхование

Раз в месяц, год и т.д. нужно делать взносы. Если пропустить взнос, то страховка сгорит. Зато по окончании страхового периода вы получите деньги назад.Полисы на определенный период

Оплачиваются сразу на определенный промежуток времени.

С помощью каких инструментов вы ведете бюджет? Поделитесь в комментариях

Сайт нбки посмотреть кредитный рейтинг

Кредитная история есть у каждого человека, который пользовался кредитными продуктами. Она формируется с учетом того, как заемщик исполнял обязательства — пользовался ли опцией досрочного погашения, вносил в срок обязательные платежи или нет. КИ хранятся в бюро кредитных историй и доступны кредитным брокерам, банкам и МФО.

Расскажем, как формируется кредитная история, что сделать для исправления, и как проверить КИ бесплатно.

Виды кредитной истории

Начнем с того, что данные о заемщиках хранятся в течение десяти лет. За это время формируется рейтинг, на основании которого банки выдают кредит или отказывают в кредитовании.

Кредитный рейтинг — это оценка заемщика, которая формируется на основании информации о доходе, кредитной нагрузке и КИ. Информация о рейтинге заемщика доступна только сотрудникам кредитных организаций.

Кредитная история — это отчет, в который включены данные о текущих обязательствах и просрочках.

Виды кредитной истории:

Положительная — без просрочек по обязательствам. Клиенты с положительной КИ в приоритете у банков, им предлагают большие суммы без залога и поручительства на выгодных условиях.

Средняя — незначительные просрочки по кредитам. Клиенты получают предложения от лояльных банков, но на менее выгодных условиях. Банки, входящие в топ–10, часто отказывают в выдаче денег.

Отрицательная — регулярные просрочки продолжительностью свыше 30 дней. Заемщики не получают предложений по кредитам, поскольку входят в группу повышенного риска. Однако в МФО кредиты выдают без проблем. В банке получить заем получится только под залог квартиры или машины.

Нулевая — когда нет информации по кредитам. Для банков заемщики, которые не пользовались кредитными продуктами — нежелательные, поскольку нет гарантии, что они вернут деньги в указанный срок. В этом случае лучше начать с оформления кредитки, которая сформирует КИ.

Как узнать кредитную историю?

Существует три способа проверки кредитной истории бесплатно. Расскажем о каждом способе подробно.

Способ 1. «Госуслуги»

Первый способ получить сведения о собственной КИ — воспользоваться порталом Госуслуги. Для этого потребуется учетная запись. Если ее нет, зарегистрируйтесь в системе. Далее подтвердите учетную запись.

Если вы не пользуетесь услугами этих организаций, подтвердите учетную запись с помощью электронной подписи. Доступно подтверждение через центры обслуживания и ФГУП «Почта России».

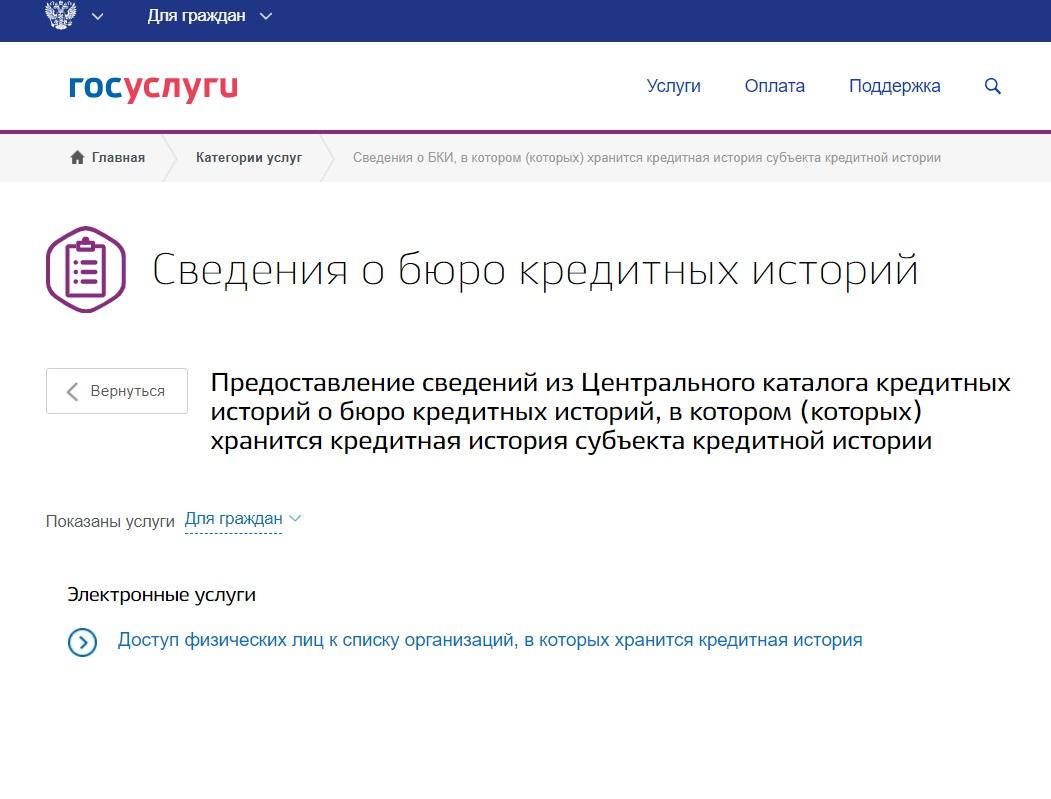

Перейдите в личный кабинет пользователя. Введите код, отправленный на привязанный мобильный телефон. Перейдите на главную страницу, выберите раздел «Все услуги», найдите категорию «Налоги и финансы».

В открывшемся окне нажмите на пункт «Сведения о бюро кредитных историй» и выберите актуальную услугу.

Важно: чтобы получить электронную услугу, укажите в личном кабинете паспортные данные. Это займет три мин., проверка — от 15 мин. до пяти дней.

Когда паспортные данные пройдут проверку в ФМС, переходите к заполнению заявления в электронном виде.

В течение одного дня Центробанк пришлет данные о том, в каких организация хранится кредитное досье с указанием адресов и телефонов. Далее запросите сведения в этих организациях, посетив офисы БКИ или оставив запрос через сайт.

Способ 2. БКИ «Эквифакс»

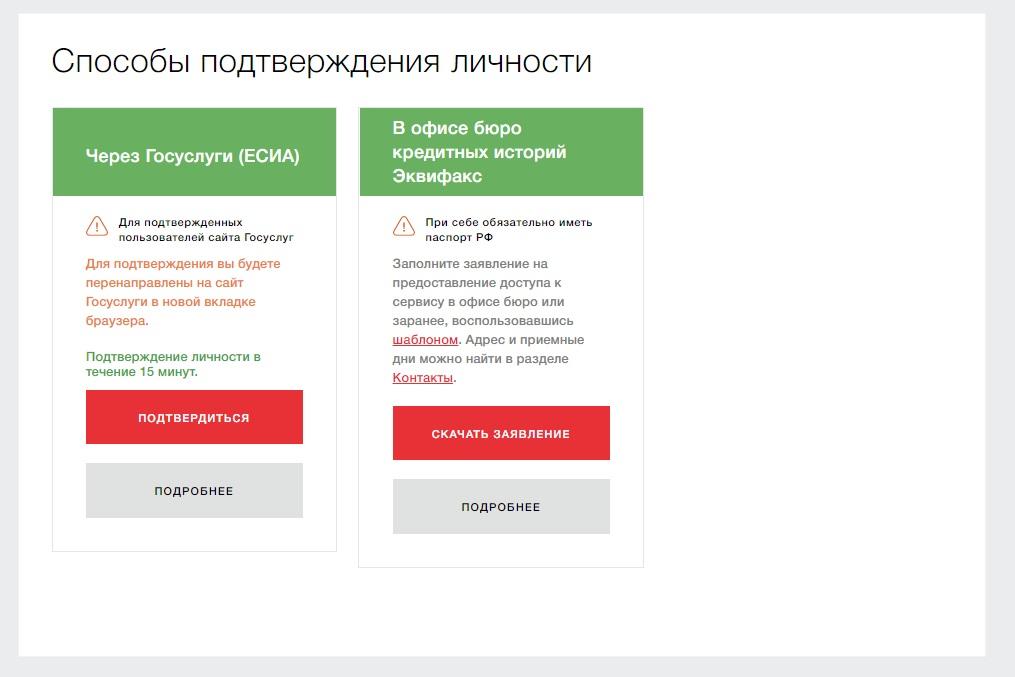

Зайдите на сайт online.equifax.ru, авторизуйтесь или зарегистрируйтесь. Вы попадете в личный кабинет и увидите список услуг. Выберите «Получить кредитную историю». Система предложит два варианта подтверждения личности. Без этого узнать КИ нельзя.

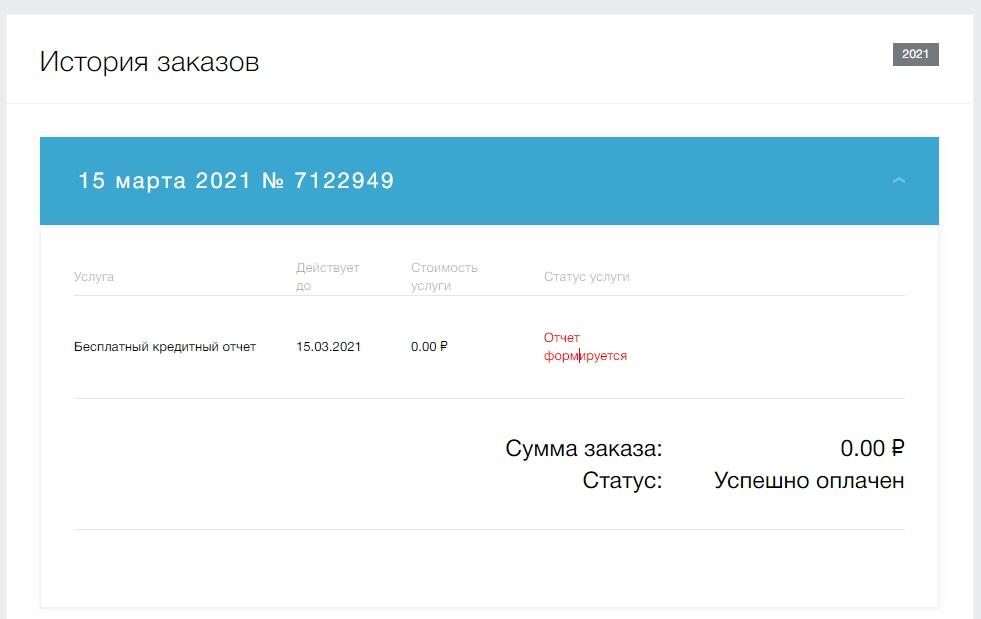

Подтвердив данные через Госуслуги, выберите нужную опцию. Далее перейдите в корзину и завершите оформление заказа. Перейдите в раздел «История заказов», в котором отобразятся данные о покупках и статус. Как только отчет будет готов, скачайте документ.

Или скачайте заявление и посетите ближайший офис «Эквифакс» в вашем городе. В заявлении ничего не нужно указывать, система автоматически вставляет ваши данные, которые вводили в личном кабинете. Распечатайте заявление, поставьте подпись и дату.

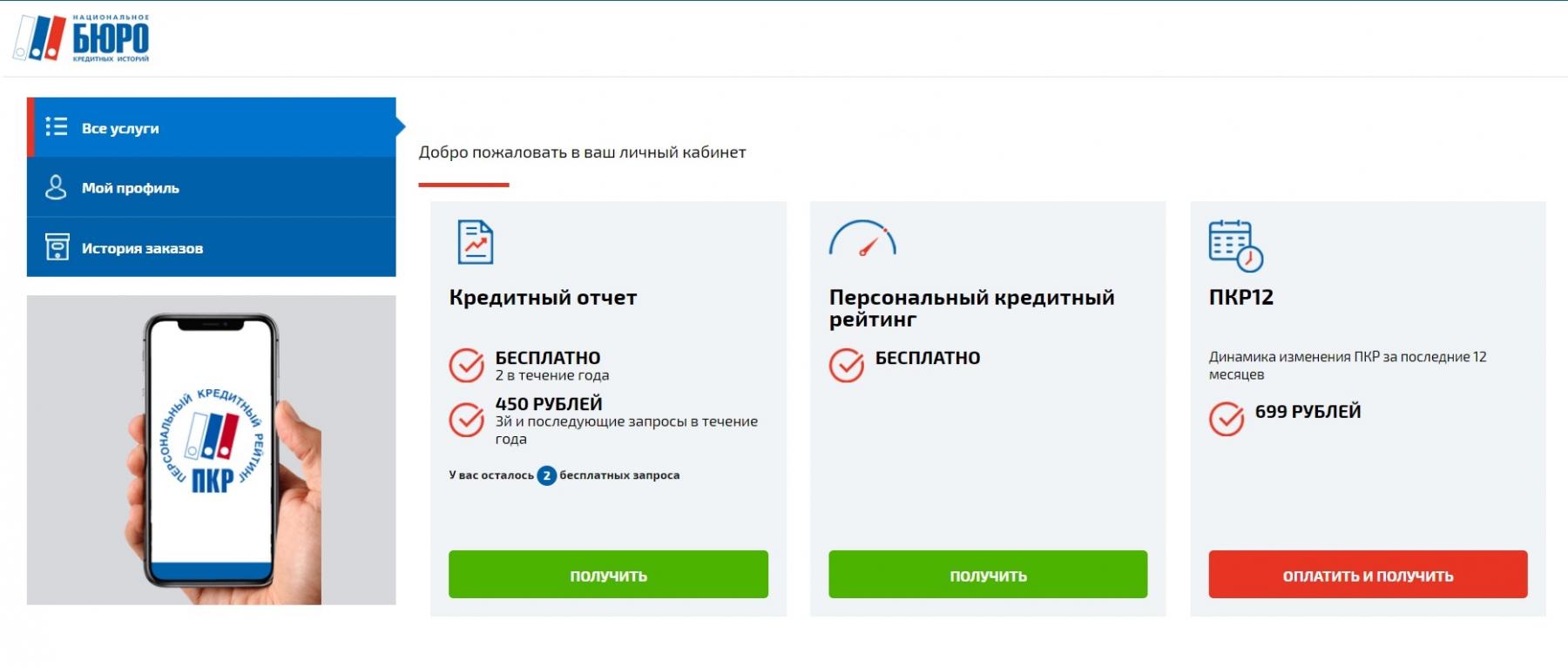

Способ 3. НБКИ

Национальное бюро кредитных историй — коммерческая организация, в которой хранятся данные о заемщиках. На сайте написано, что заемщик вправе проверить КИ два раза в год бесплатно. При превышении бесплатного лимита каждая следующая проверка обойдется в 450 руб.

Чтобы получить отчет из НБКИ, зарегистрируйтесь на сайте nbki.ru и подтвердите учетную запись. На электронную почту придет письмо со ссылкой для завершения регистрации.

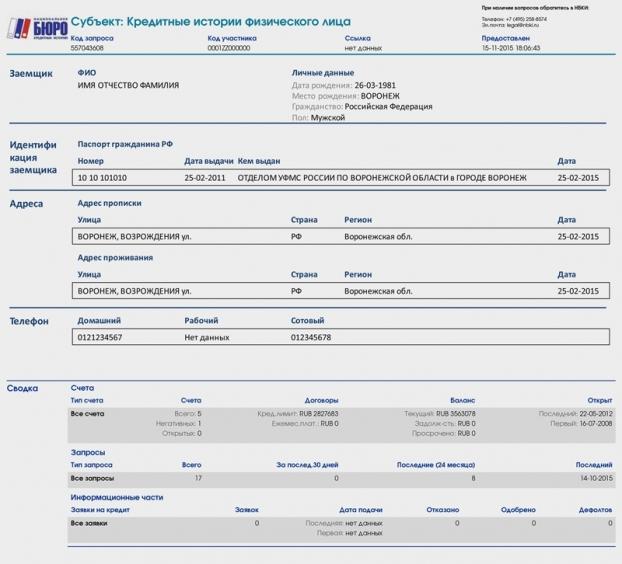

После этого сформируется PDF-файл с информацией о текущих и погашенных кредитах, просрочках, отказах и залоге.

В личном кабинете доступна информация о кредитном рейтинге. На основе этого рейтинга легко определить, насколько банки к вам лояльны.

Если вы не зарегистрированы на портале Госуслуги, НБКИ предлагает четыре бесплатных варианта получении информации о КИ:

Отправить запрос по почте. Для подачи заявки нужна заверенная нотариусом подпись на заявлении. НБКИ сообщит ответ в течение трех дней после получения письма.

Отправить заявление телеграммой. Укажите Ф. И. О., место и дату рождения, телефон для связи, данные паспорта. Как и в первом случае, ответ дадут в течение трех дней с момента получения телеграммы.

Отправить онлайн-заявку на почту. Требуется усиленная квалифицированная электронная подпись. Заполните заявку и подпишите с помощью электронной подписи. Отправьте заполненное и подписанное заявление на электронную почту ki@nbki.ru.

Адрес для отправки писем и телеграмм в НБКИ: г. Москва, Скатертный переулок, д. 20, стр. 1, 121069.

Можно ли внести изменения в кредитную историю?

После получения отчета заметили ошибки, которые негативно сказались на рейтинге? Неприятная ситуация, тем более, если планируете получить крупный кредит. Вы вправе подать заявление на изменение данных, при условии подтверждения ошибки.

Распространенный вариант, когда кредит оформили мошенники, которые использовали данные человека. Обязательно подайте заявление в полицию о мошенничестве, возьмите заверенный оригинал заявления и посетите банк, в котором оформлен кредит. Напишите заявление о внесении изменений в кредитную историю. Банк обязан принять документ, однако на практике изменения вносятся редко.

Вы можете сразу подать запрос в БКИ, приложив доказательства отсутствия вашей вины. В течение 30 дней БКИ проведет расследование инцидента и предоставит письменный ответ.

Как исправить кредитную историю?

МБК проверит КИ, вы получите выписку на руки.

Если кредитная история испорчена, не отчаивайтесь — лучше займитесь ее исправлением. Расскажем о работающих способах:

Получение займов в МФО. Микрофинансовые организации выдают займы до 30 тыс. руб. на срок до 30 дней. Взяв два-три займа «До зарплаты» и вернув их вовремя, вы улучшите рейтинг.

Оформление кредитной карты. Получите кредитку с небольшим лимитом, чтобы сформировать положительную КИ. Пользуйтесь одобренным лимитом, но не забывайте вовремя вносить платежи.

Прохождение программы исправления КИ. Совкомбанк предлагает программу «Кредитный доктор», после прохождения которой банк гарантирует выдачу кредита до 300 тыс. руб.

Когда нет времени на исправление кредитной истории, обращайтесь в МБК. Помогаем получить кредит даже с испорченной КИ. Узнайте больше о программах кредитования на бесплатной консультации.

Будьте с нами — подпишитесь на рассылку. Мы уведомим вас о новых статьях по почте или мессенджеру.