самая дешевая страховка на автомобиль 2021

Базовые ставки ОСАГО в 2021 году

Цена ОСАГО в 2021 году определяется, как и раньше, на основании базового страхового тарифа. Он регламентируется регулятором рынка –Центробанком – в виде коридора с указанием максимально и минимальной возможной стоимости страховки. Далее с помощью нескольких коэффициентов учитываются различные дополнительные параметры, например, возраст и опыт водителя, регион регистрации транспортного средства и другие подобные факторы. Но основной для любых вычислений выступает базовый страховой тариф. Рассмотрим подробнее механизм его формирования.

Базовая ставка ОСАГО

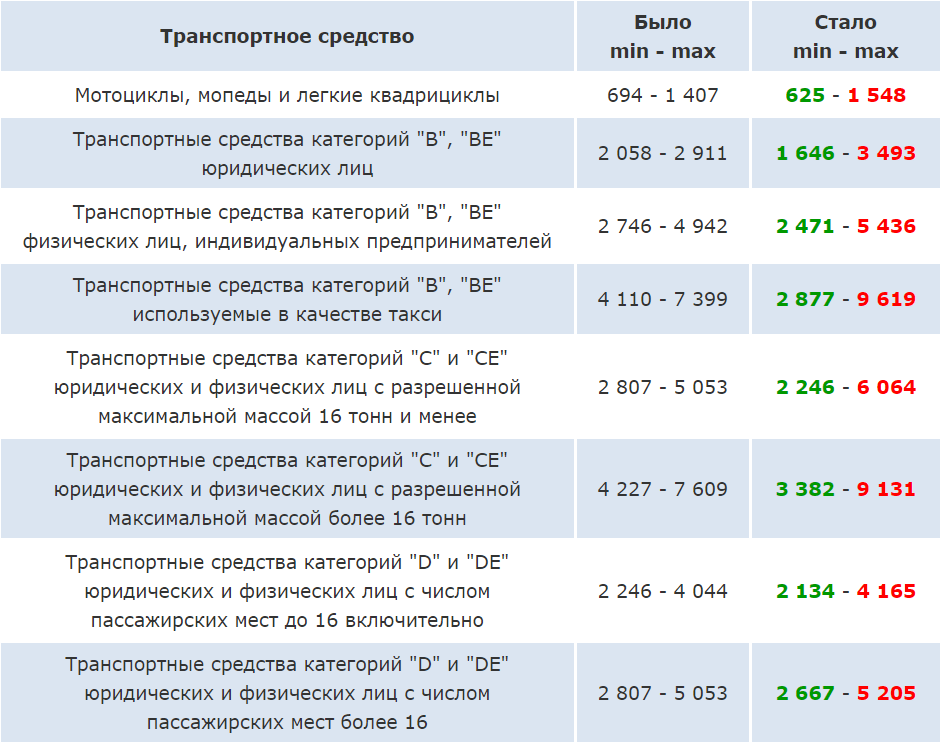

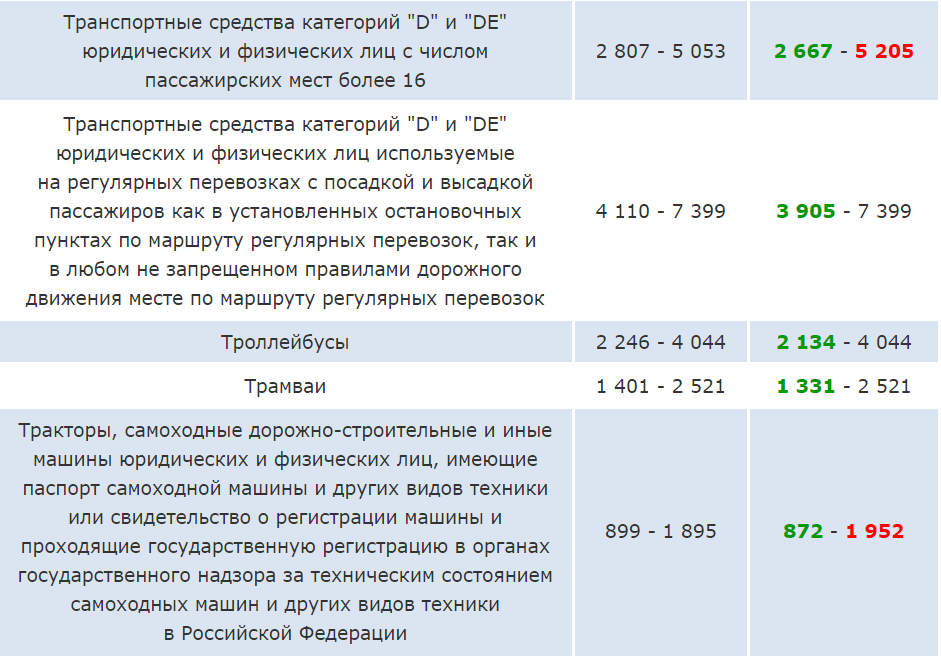

Базовый тариф ОСАГО на 2021 год установлен в середине прошлого года специальным указанием Банка России №5515-У, датированным 28.07.2020. Ведомственный документ определяет границы коридора, соблюдение которых обязательно для всех участников страхового рынка. Величина тарифной ставки, выступающей основной для дальнейших расчетов, зависит от типа транспортного средства. Значения этого показателя приводятся в расположенной ниже таблице.

Вид транспортного средства и его основные характеристики

Базовая ставка тарифа на 2021 год

Квадроциклы, мопеды и мотоциклы

Спецтехника – дорожно-строительная, сельскохозяйственная и т.д. (кроме транспортных средств, не оснащенных колесными движителями)

Установление тарифного коридора выступает основной причиной того, что предложения разных страховых компаний по оформлению ОСАГО различаются между собой. В результате у автовладельцев появляется возможность выбрать более подходящий по финансовому критерию вариант страховки. Очевидно, что большая часть предпочитает самые низкие с точки зрения цены полисы обязательного автострахования.

Базовая ставка ОСАГО по регионам

Важное значение при формировании стоимости полиса имеет территориальный коэффициент ОСАГО. Он учитывает интенсивность движения в разных регионах страны, отдельно выделяя самые крупные города и населенные пункты субъектов РФ. Такой подход нужно признать вполне логичным, так как количество транспортных средств на дорогах напрямую влияет на вероятность ДТП и, как следствие, риск наступления страхового случая. В процессе расчета цены базовая ставка умножается на региональный коэффициент, значение которого определяется на основании специальной таблицы. Полностью она содержится в узе упомянутом выше Указании Центробанка России. Здесь же имеет смысл привести в качестве примера несколько значений:

Очевидно, что в крупном городе вероятность ДПТ заметно выше. И установленные ЦБ РФ коэффициенты к тарифной ставке ОСАГО позволяют учесть эту зависимость.

Новая методика расчета

Введением нового тарифного коридора и территориальных коэффициентов изменения в правилах расчета стоимости обязательного автострахования не исчерпываются. Регулятор внес еще несколько существенных корректировок, требующих более детального описания.

Указания Банка России о новых страховых тарифах и корректировки №40-ФЗ

Можно выделить несколько самых актуальных изменений в правилах расчета стоимости полиса ОСАГО и получения страховой компенсации по нему. К их числу относятся такие:

Еще одним новшеством, пока не утвержденным, выступает введение автоматической фиксации машин без полиса ОСАГО. Высока вероятность вступления в силу такой поправки уже в течение 2021 года. По крайней мере, технические возможности для этого уже созданы, а потому сомневаться в решимости контролирующих структур не приходится.

Изменения базовой ставки

Непростая ситуация в экономике страны, связанная с продолжением пандемии коронавирусной инфекции COVID-19, позволяет надеяться на то, что установленные в середине прошлого года базовые тарифы ОСАГО останутся неизменными и в 2021 году. Хотя значительная часть страховых компаний регулярно выступает с инициативами об очередном пересмотре стоимости обязательной автостраховки в большую сторону. Важно отметить, что Указания ЦБ РФ от июля прошлого года расширили тарифный коридор, что привело к увеличению разнообразия имеющихся на отечественном рынке предложений.

Для кого полис станет дороже?

Первой и, по сути, единственной пострадавшей от новых правил расчета цены ОСАГО категорией автовладельцев станут водители, часто попадающие в ДТП по собственной вине. Они будут вынуждены заплатить больше не только из-за увеличения коэффициента бонус-малус, но и в результате вероятного включения в «группу риска». Не стоит сомневаться, что страховые компании в полной мере воспользуются предоставленными им возможностями.

Несколько ухудшилось положение новичков, только начавших управлять транспортным средством. Они также заплатят чуть большую цену за оформление полиса. Кроме того, увеличилась, пусть и незначительно, стоимость неограниченной страховки ОСАГО.

Для кого ОСАГО станет дешевле?

Напротив, опытные водители с серьезным стажем безаварийной езды получает существенные льготы. Снижение стоимости полиса ОСАГО вдвое в результате уменьшения КБМ до значения 0,5 выглядит вполне реальным сценарием развития событий для 2021 года.

Ответы на вопросы

Каковы основные изменения в правилах расчета стоимости ОСАГО в 2021 году?

В 2021 году продолжит действовать тарифный коридор, установленный Центробанком в середине прошлого года. Других каких-либо существенных изменений пока не принято. Хотя разработок в этом направлении сделано немало, в том числе – при активной инициативе со стороны страховых компаний.

Как влияет на итоговую цену полиса в 2021 году базовая ставка и коэффициент по регионам?

Базовый тариф является основой для расчета стоимости ОСАГО. Региональный коэффициент учитывает интенсивность движения по дорогам конкретного города или субъекта РФ. Он умножается на ставку в процессе формирования цены полиса, а потому непосредственно влияет на сумму, которую придется заплатить автовладельцу.

Какие категории автовладельцев пострадают от внесенных поправок?

Можно выделить две таких категории. Первая и наиболее затронутая изменениями, как уже действующими, так и запланированными – это водители с высоким уровнем аварийности передвижения по дорогам. Также несколько больше заплатят за обязательную автостраховку новички без опыта.

Будут ли еще изменения в 2021-м или следующем году?

В планах законодателей на 2021-2022 годы достаточно много новшеств. Некоторые из них перечислены в статье. Например, повышающий коэффициент за попадание в серьезные ДТП, штраф за отсутствие диагностической карты или автоматическая фиксация авто без страховки. Вполне возможно, что перечисленными изменения дело не ограничится, тем более – с учетом активной лоббистской позиции и немалых возможностей непосредственных участников страхового рынка.

Подведем итоги

Базовые ставки обязательного страхования на 2021 год утверждены Центробанком в середине предыдущего. Их изменение в ближайшие полгода не планируется.

Но это не означает, что не изменятся правила расчета стоимости полиса и другие немаловажные аспекты, напрямую связанные с ОСАГО.

Напротив, вероятность внесения очередных и весьма существенных корректировок в самое ближайшее время очень высока.

Где самое дешёвое ОСАГО 2021?

Обновлено 21.01.2022:

Обновил информацию по состоянию на 2022 год ЗДЕСЬ.

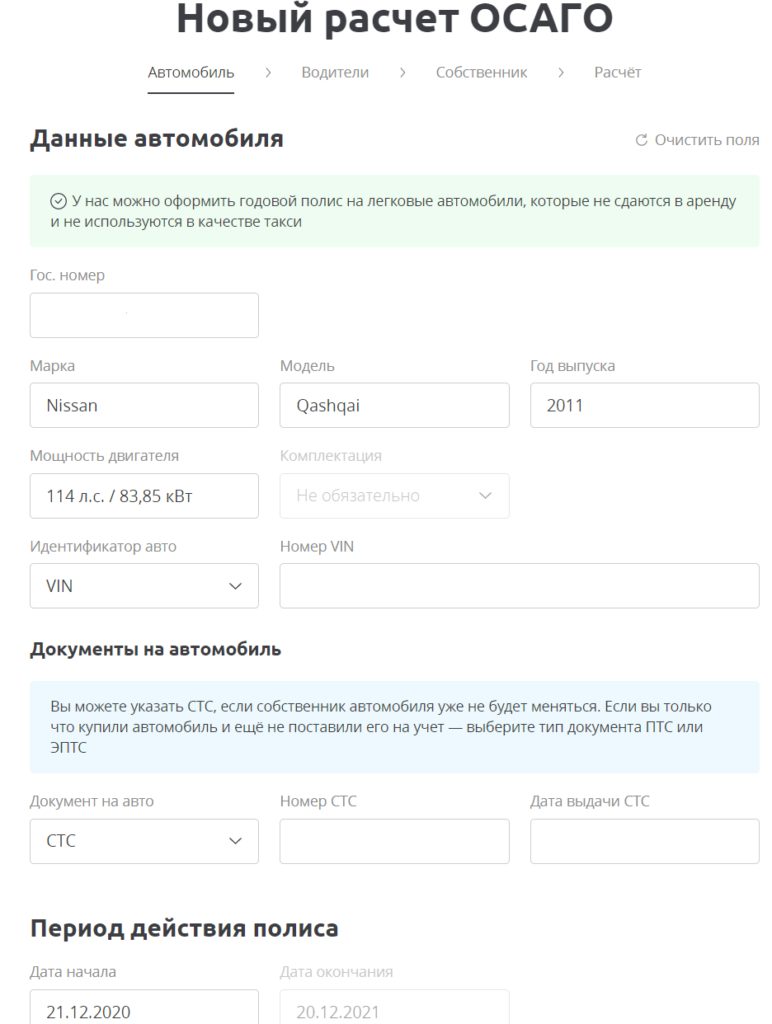

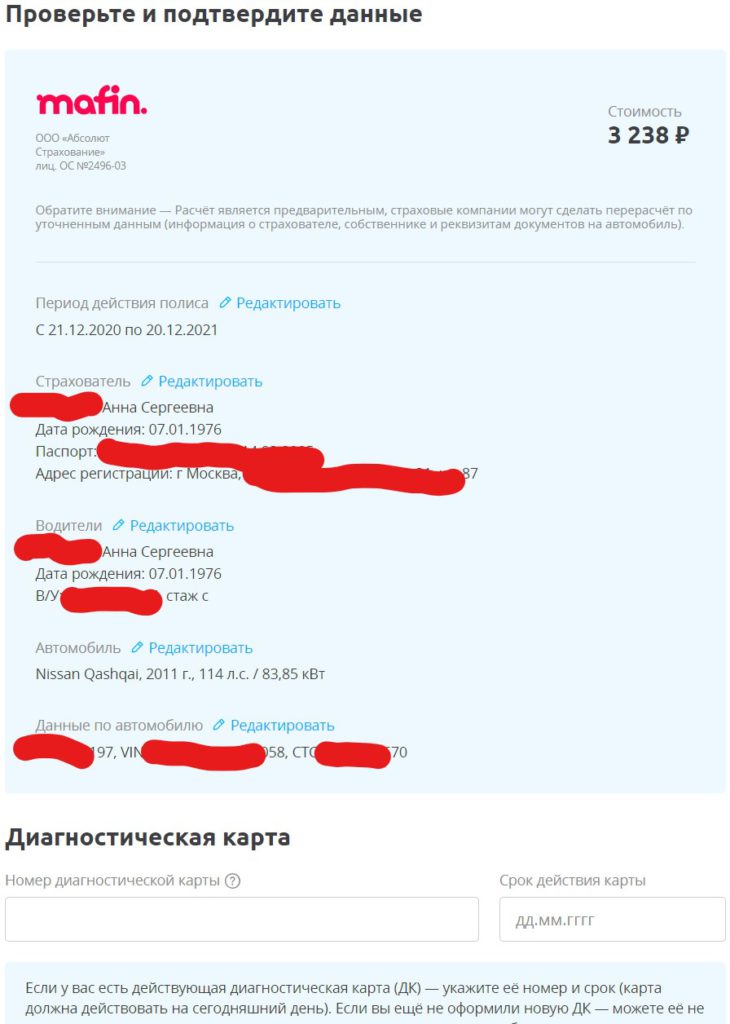

Закончился очередной год cтрахования и встал вопрос продления ОСАГО на автомобиль супруги — Nissan Qashqai+2 2011 года выпуска.

Напомню, что до 2020 года оформляли еОСАГО в Тинькофф — очень удобно. Стоимость полиса ОСАГО для двух водителей с максимальным КБМ 13 (все годы без аварий, дает скидку 50% от базового тарифа) составляла 4 447 рублей. Полис на 2020 год в Тинькофф подорожал, поэтому пришлось сменить компанию на Абсолют страхование. Стоимость полиса составила 4 009 рублей.

Об этом можно почитать здесь. Вкратце скажу, что по состоянию на конец 2019 года сайты-агрегаторы предоставляли не самые выгодные предложения и были не очень удобными в использовании. Но в 2020 году ситуация изменилась, и вот почему.

Новое в законе об ОСАГО

2020 год оказался богат на изменения в ОСАГО. С 24 августа 2020 года вступили в силу поправки к закону об ОСАГО, которые изменяют правила расчета стоимости полиса. Теперь страховым компаниям разрешено определять величину базовой ставки индивидуально для разных страхователей. Ранее страховщики назначали тариф обобщенно — он привязывался к территории и был одинаковым для всех водителей одного города или региона. Теперь же каждый автовладелец может получить индивидуальный тариф исходя из риск-профиля. А с 19 октября вступили в действие поправки о дополнительном способе покупки страховки ОСАГО через финансовую платформу (агрегатор).

Эти нововведения привели к усилению конкуренции между страховыми компаниями. А возможность назначения индивидуальных тарифов, изначально предполагавшихся для увеличения стоимости страховки для нерадивых автовладельцев — нарушителей ДТП, на деле стала использоваться для снижения цены на сайтах-агрегаторах. Ведь когда ты приходишь в компанию, где уже застрахован, чтобы продлить полис и тебе объявляют, что продлевают его на прежних условиях, или с небольшим подорожанием на следующий год, сравнивать не с чем и люди соглашаются. А когда сайт-агрегатор наглядно показывает тебе, что полис в старой страховой компании в 1,5 раза дороже других предложений- совсем другое дело.

Лайфхак №1 — стоимость страховки на сайте-агрегаторе зачастую может быть ниже, чем на сайте той же самой страховой компании!

Сайты-агрегаторы ОСАГО онлайн

Я попробовал несколько из них. Но наиболее удобным мне показался Сравни.Ру:

Как видно, сами они утверждают, что в среднем экономия составляет 954 руб. Ну что же, проверим!

1. Вводим номер автомобиля:

2. Вводим данные для расчета:

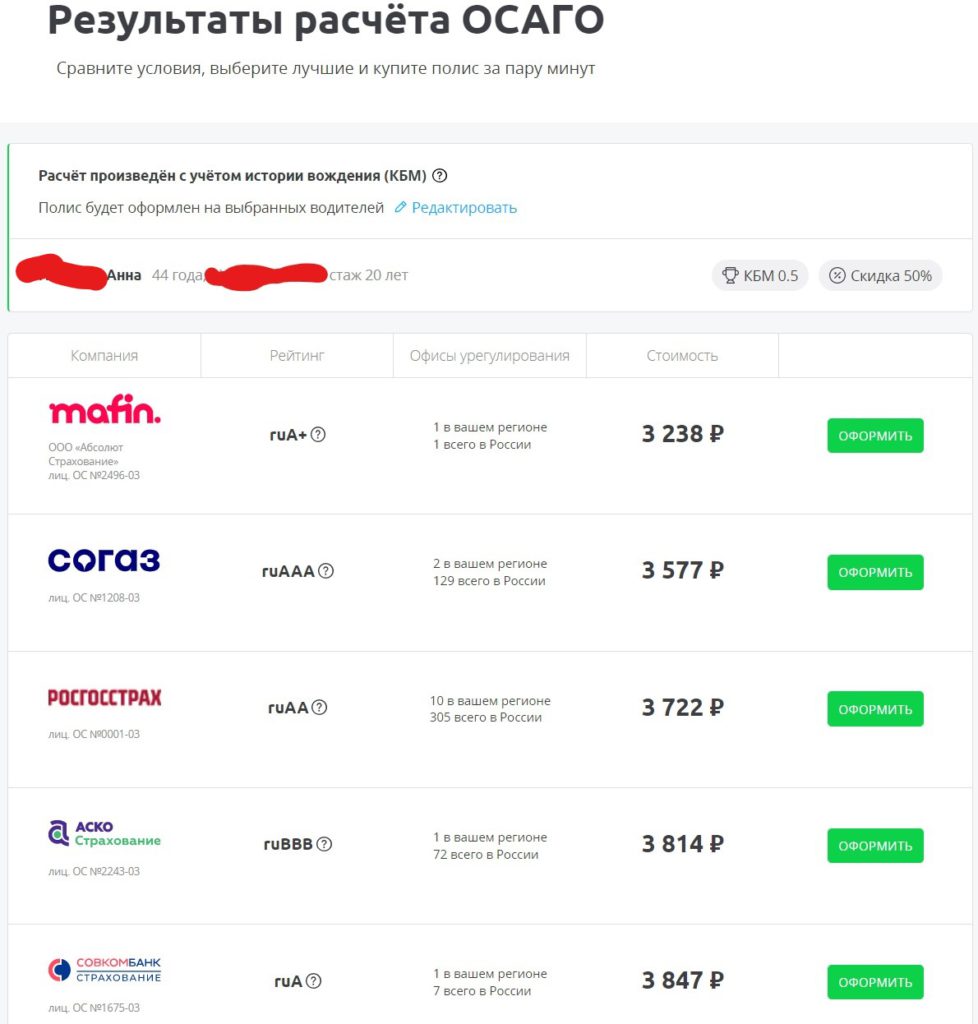

3. Получаем предварительный расчёт:

4. Нажимаем «Оформить»:

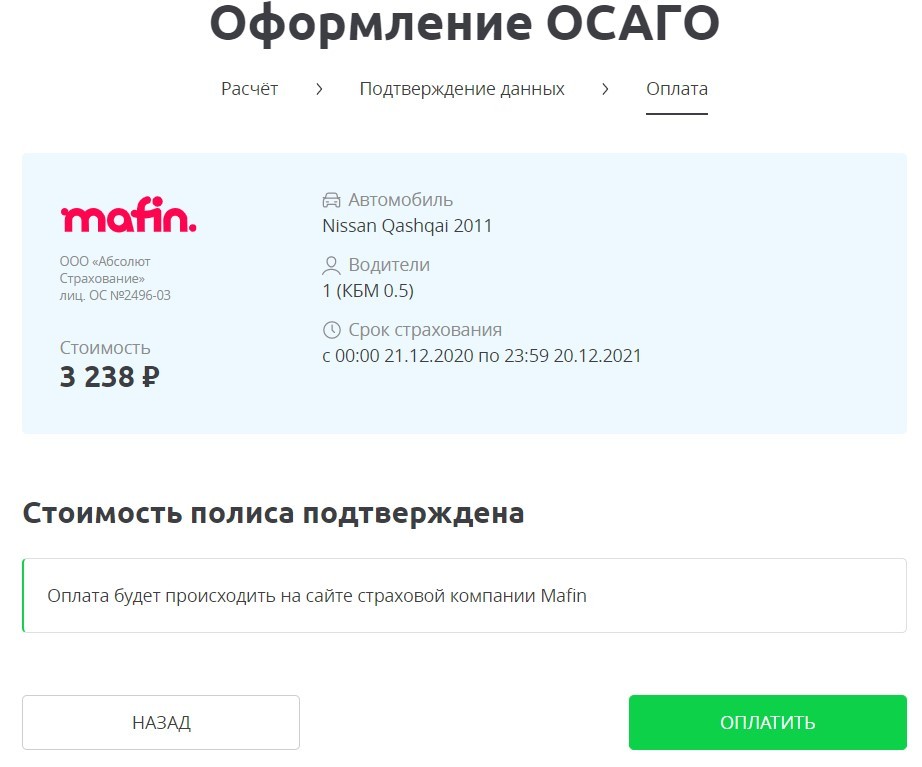

5. Проверяем данные и нажимаем «Оформить». После окончательной проверки в страховой компании:

Отрадно, что полис не подорожал на этапе финального расчёта, как это было в прошлом году на всех сайтах-агрегаторах, которые я пробовал.

Цена меня устроила, я оплатил и через 2 минуты получил полис на электронную почту. Распечатал и отнёс в машину, хотя это сейчас и не обязательно (ещё одно позитивное изменение в ОСАГО 2020 года).

Итого экономия по сравнению с прошлым годом в этой же страховой компании (Мафин — это Абсолют Страхование) составила 771 руб. или 19%!

Это меньше средней экономии в 954 рубля, о которой заявляет компания, но похоже на правду, ведь у меня максимальный КБМ, т.е. минимальная стоимость полиса. Для тех, у кого меньше стаж или были выплаты экономия будет больше.

Самое дешёвое ОСАГО в Москве

Итак, по состоянию на 02.12.2020 самый дешёвый полис ОСАГО в Москве и МО предлагает Мафин (Абсолют Страхование).

В моем случае при оформлении через Сравни.Ру экономия по сравнению со стоимостью прошлого полиса в этой же компании составила почти 800 рублей или 19%.

Надеюсь, эта информация была вам полезна. Посчитать свою экономию и заказать полис можно прямо здесь:

Если эта статья помогла вам оформить ОСАГО дешевле, напишите об этом в комментариях ниже. Это поможет другим пользователям и мотивирует меня создавать полезный контент. Если возникли какие-то проблемы или вопросы, также пишите, постараюсь помочь.

А актуальное сравнение бонусных программах крупнейших сетей АЗС и свежие скидки на бензин и ДТ можно получить ЗДЕСЬ.

ОСАГО подорожало: где выгоднее оформлять в 2022 году

По статистике за начало 2022 года было выявлено, что для большинства водителей ОСАГО подорожало. С чем это связано и для кого обязательная автостраховка стоит больше, расскажем далее.

Индивидуальные тарифы по ОСАГО

С сентября 2020 года в России начали действовать индивидуальные тарифы расчета стоимости ОСАГО. Согласно нововведениям страховые компании самостоятельно могут определять базовую ставку (в пределах установленной нормы) с учетом аварийности водителя.

Страховщики могут использовать разные факторы при установке цены на ОСАГО. Это может быть марка машины, пробег авто, установка телематических систем и так далее.

Законом предусмотрено ограничение на некоторые факторы. Например, страховая компания не имеет права использовать при расчете цены национальность, языковую принадлежность водителя и его должностное положение.

Самые высокие тарифы предусмотрены для водителей, которые часто попадают в ДТП. Также по максимальному тарифу будут рассчитывать страховки для тех автовладельцев, которые были лишены прав. Особенно это касается лишения прав за езду в нетрезвом виде или аварию, в которой пострадали люди.

Помимо этого главным фактором в расчете цены будут различные нарушения ПДД. За год будут учитываться все нарушения водителя – проезд на красный, выезд на встречную полосу, превышение скорости и т.д.

Таким образом, ОСАГО стало дороже, в особенности для тех водителей, у которых имеются нарушения.

Нововведения затронули и изменения в базовых ставках по ОСАГО

Подорожание ОСАГО в 2022 году

Изменения стоимости в большую сторону уже заметили многие водители. После вступления в силу реформы, водители, которые перезаключили договор страхования, отметили повышение цены.

Порядка 40% опрошенных заплатили за ОСАГО больше, чем по старым тарифам.

Около 10% водителей сообщили о незначительных повышениях – на 1000 рублей. Еще 20% отмечают рост цены на 1-3 тыс. рублей, а остальные 10% — говорят о росте цены более чем на 3 тыс. рублей. Другая часть опрошенных не заметила повышение цены или совсем не знает об изменениях в ОСАГО.

Эксперты обеспокоены тем, что повышение цен на ОСАГО, а также ужесточение правил техосмотра приведет к тому, что водители перестанут оформлять страховку.

Напомним, что за отсутствие ОСАГО предусмотрен штраф в размере 800 рублей. Причем штраф может быть выписан столько раз, сколько водителя остановят за нарушение.

Как сэкономить на ОСАГО

Есть несколько советов, придерживаясь которых, можно не переплачивать за страховку автомобиля:

Поэтому важно сравнить все предложения страховых компаний и выбрать самое выгодное. Быстро рассчитать стоимость ОСАГО можно на онлайн калькуляторе е-ОСАГО и оформить электронный полис.

Сколько стоит ОСАГО для новичка

Содержание

Как высчитать стоимость ОСАГО для начинающих автомобилистов, от чего зависит цена и что вообще дает полис, расскажем в материале.

Для чего нужна страховка ОСАГО

Страховка ОСАГО покрывает расходы виновника в случае аварии. Ему не придется возмещать ущерб за повреждения чужого авто из собственного кармана – за него это сделает страховая компания. Также по полису страховая возмещает ущерб жизни и здоровью пострадавших. Самому виновнику ДТП затраты на ремонт автомобиля не компенсируют.

Для новичков ОСАГО имеет наибольшее значение. Из-за недостатка опыта не всегда получается предвидеть дорожные ситуации и правильно реагировать на них – риск ДТП высокий.

Полис ОСАГО входит в пакет обязательных документов для постановки на учет. Поэтому купить его нужно до обращения в ГИБДД. Десяти дней вполне достаточно, чтобы узнать стоимость ОСАГО для начинающего водителя в нескольких страховых компаниях. Несмотря на общие правила расчета, у разных страховщиков она может немного отличаться.

От чего зависит стоимость ОСАГО для новичков

При оформлении страховки начинающие водители получают те же права, что и опытные. Но к ним применяется повышающий коэффициент по критерию «возраст / стаж вождения», поэтому страховка обходится дороже.

Стоимость страховки для начинающих водителей зависит от многих факторов:

Ориентируясь по таблице, можно определить максимальный тариф для новичка, управляющего легковым авто, – 5 492 рубля.

ОСАГО можно пробрести как на год, так и на меньший срок, допустим, на три месяца. В последнем случае полис будет стоить дешевле. Коэффициент в зависимости от срока использования будет равен 0,5, тогда как при страховании на год он заметно выше. Так как многие начинающие водители не пользуются автомобилем зимой, им нет смысла покупать годовой полис.

Сколько стоит ОСАГО для начинающего водителя

Для молодого водителя страховка обойдется не дешевле 8 000 рублей. Это при условии, что автомобилист возрастом до 22 лет и со стажем меньше трех лет не проживает в самых аварийных регионах и не приобрел автомобиль с очень мощным двигателем.

Страховка новичкам ОСАГО может обойтись и немного дешевле, если водителю исполнилось 23 года. Ведь основной фактор, который влияет на ее цену, это КБМ. Коэффициент бонус-малус самый высокий – 1,8 для автомобилистов, имеющих возраст до 23 лет и стаж вождения менее 3 лет. Для более взрослых автолюбителей он составляет – 1,7.

Как самому рассчитать полис ОСАГО

Рассчитать ОСАГО можно через специальные онлайн-калькуляторы. Например, для новичка, пользующегося авто в течение трех месяцев, страховка в среднем составит 7 813 рублей.

ОСАГО без ограничений – цена и

условия оформления открытой страховки.

Оформляя полис ОСАГО, вы можете выбрать ограниченное количество водителей или полис без ограничений, также известный, как открытая страховка или мультидрайв. Для многих семей и юридических лиц разумнее выбрать ОСАГО без ограничений, так как это будет удобнее и практичнее. Ниже мы рассмотрим стоимость такого полиса и расскажем, как выгодно и безопасно его оформить. Вы всегда можете оформить ОСАГО без ограничений в нашем страховом брокере.

Что такое ОСАГО без ограничений и принцип использования?

Полиса ОСАГО без ограничений – это страховой полис, согласно которому управлять транспортным средством может любое лицо с наличием действующего водительского удостоверения. Таким образом, страхование ответственности распространяется на любых водителей, которые будут за рулем, в отличие от ограниченного полиса, где к управлению допускаются только вписанные в полис лица. В случае ДТП не по вашей вине, страховые средства гарантировано будут выплачены, независимо от того, кто управлял транспортным средством.

При оформлении открытой страховки на вашем бланке в пункте 3 будет стоять пометка, о том, что к управлению допущено неограниченное количество лиц. Соответственно, в таблице «Лица, допущенные к управлению транспортным средством» будут стоять прочерки или таблица не будет заполнена вовсе. Пример ниже:

Наши клиенты чаще всего оформляют открытую страховку на автомобили, которыми пользуется большой круг людей с разным стажем и возрастом, а также на юридические автомобили. Особенно актуальна открытая страховка, если вы хотите, чтобы любой водитель всегда мог сесть за руль вашего транспортным средством и не зависеть от списка допущенных к управлению. Стоимость открытой страховки оказывается несколько дороже, чем ограниченная, однако есть ряд плюсов, которые покрывают повышенную стоимость ОСАГО.

О них мы расскажем ниже.

Особенности открытой страховки: плюсы и минусы

Страховка без ограничений может быть открыта на транспортное средство физического и юридического лица. Такой вид полиса имеет как свои плюсы, так и минусы. Ниже мы расскажем о каждом из них.

Плюсы

ОСАГО без ограничений

Минусы

ОСАГО без ограничений

1. Управлять ТС может любой водитель / 2. Не нужно вписывать новых водителей

Главный плюс ОСАГО без ограничения, это конечно отсутствие необходимости вписывать новых водителей и доступ в любое время любого водителя, независимо от стажа или возраста. Данное преимущество особенно выгодно юридическим лицам и автомобилистам чьи транспортные средства активно используются всеми членами семьи или друзьями. Возьмем для примера небольшую семью, где все трое членов имеют водительское удостоверение и время от времени разъезжают по городу. Каждому из них выгоден такой вариант страхового полиса. Юридических лиц такой тип полиса избавляет от необходимости вписывать в страховку новых сотрудников.

3. Меньше документов для оформления

4. Выгодно при небольшом стаже и возрасте

Также немаловажный плюс, о котором многие не знают, заключается в том, что рациональнее оформить ОСАГО без ограничений, когда у одного из водителей стаж меньше 3 лет, а возраст меньше 23 лет, так как стоимость будет одинаковая, что ограниченного полиса, что без ограничений.

1. Стоимость полиса без ограничений выше

За возможность свободного управления транспортным средством любыми водителями придется заплатить несколько больше, чем за ограниченный полис. Цена полиса будет примерно на 80% дороже. Конечно, если у вас есть скидки, разница будет ниже.

2. Не учитывается личная скидка (КБМ)

При расчете полиса ОСАГО учитывается КБМ по собственнику и транспортному средству. Это означает, что личная скидка водителя за без аварийности не применяется.

Какая стоимость ОСАГО без ограничений?

Для того, чтобы узнать сколько стоит ОСАГО без ограничений, воспользуйтесь онлайн калькулятором. В списке водителей поставьте галочку – Неограниченное число водителей (мультидрайв).

Цена на ОСАГО без ограничения рассчитывается также как ограниченный полис за исключением двух коэффициентов: КО (количество допущенных к управлению) и КБМ (Коэффициент Бонус Малус), который учитывается по собственнику, а не по водителю.

Скидка КБМ при оформлении ОСАГО без ограничений.

Как учитывается?

При оформлении неограниченной страховки вы также можете рассчитывать на учет вашей скидки за безаварийную езду. При оформлении полиса, мы всегда учитываем вашу скидку. В это случае она рассчитывается по собственнику автомобиля. За каждый безаварийный год вождения начисляется скидка в размере 5% или 0,05 кбм. При каждом страховом случаем кбм ухудшается на 0,15 или на 15%, т.е. на 15% дороже станет ваш полис, если у вас будет страховой случай по вашей вине. Когда полис ОСАГО оформляется в первый раз у вас базовый 3 класс страхования и от него вы двигаетесь или вниз к удешевлению полиса или вверх к его удорожанию.

КБМ для полиса без ограничений проверяется по следующим данным:

Компания «Авто-услуга» предлагает вам приобрести открытый полис ОСАГО без переплат. Вы можете оформить полис любого типа и получить его с доставкой. На сайте вы найдете калькулятор ОСАГО для определения точной цены ОСАГО без ограничений. Мы сотрудничаем с ведущими страховыми компаниями. Заполните онлайн заявку на ОСАГО и после согласования вы сможете забрать полис в офисе или курьер бесплатно привезет весь пакет документов на подписание домой или на работу.

Где дешевле оформить ОСАГО на автомобиль в 2021 году

Cодержание

Итоги января свидетельствуют, что 2021 год будет не самым приятным для автомобилистов, ведь государство уже ввело в ежедневную практику ряд нововведений, которые следует учитывать при оформлении ОСАГО в 2021 году.

Повышенные тарифы по ОСАГО для нарушителей

Реформирование системы ОСАГО началось еще в 2019 году, и планировалось, что оно будет осуществляться постепенно, в 3 этапа. Некоторые нововведения появились минувшим летом, но из-за коронавирусной инфекции и карантинных норм многие правила заработали только с января 2021 года.

Самый значительный минус реформы — оформить дешевое ОСАГО будет значительно сложнее, поскольку страховщикам разрешили повышать тарифы водителям, которые в прошлом серьезно нарушили или систематически нарушали ПДД по следующим пунктам:

пересечение двойной полосы и выезд на «встречку»;

вождение в нетрезвом состоянии или под наркотиками;

превышение установленного скоростного режима на 60 км/ч и более;

пересечение перекрестка на красный свет.

Сотрудники страховых компаний получили доступ к базе данных ГИБДД, и сейчас разрабатывается алгоритм получения ими информации о своем потенциальном клиенте. Такое нововведение делает вопрос, где дешевле ОСАГО, особо актуальным, ведь страховщикам дается карт-бланш.

Новые требования к техосмотру

Получение полиса ОСАГО в 2021 напрямую связано с техосмотром, правила проведения которого изменились. Теперь водители обязаны проходить диагностические мероприятия в специализированном сервисе ГИБДД или РСА, чтобы исключить возможность покупки диагностической карты на интернет-сайтах или в офисах страховой за дополнительную сумму.

За отсутствие техосмотра водителю придется выложить до 2 тыс. рублей. И это справедливо, ведь многие из них проходят диагностику лишь для того, чтобы оформить страховку. В результате на дороги выезжает масса автомобилей в ужасном состоянии, которое может стать причиной крупной аварии.

Если у водителя не будет диагностической карты, то о выплатах по страховому полису он может забыть. Карантинная отсрочка, разрешавшая водителям оформить дешевое ОСАГО без предъявления техосмотра, в ноябре 2020 г. окончилась, поэтому те владельцы транспортных средств, которые воспользовались ею, вынуждены будут предъявить документ о прохождении техосмотра своим страховщикам. Поэтому им нужно задумываться не только о том, где дешевле ОСАГО, но и как получить диагностическую карту, ведь, если ДТП состоялось по вине водителя без техосмотра, его страховая компания имеет законное право требовать регресса и взыскивать все выплаты в судебном порядке.

Именно поэтому мы советуем всем своим клиентам проходить техосмотр и не ездить без диагностической карты. У нас есть свои аккредитованные станции техосмотра в Москве и области, что позволяет нам предоставлять диагностические карты по выгодной цене.

Рассчитать стоимость ОСАГО у нас в страховом брокере. Надежные компании и бесплатная доставка!

Штрафы по ОСАГО, начисленные по данным с видеокамер

Видеокамеры, установленные в крупных городах, оснащены опцией распознавания автомобилей, владельцы которых не оформили ОСАГО в 2021 году. Каждый выезд автомобиля, на который не оформлен полис автогражданского страхования, будет штрафоваться, и раз в сутки водителю будут присланы квитанции на оплату энной суммы штрафа. Система проходит общее тестирование, но уже скоро будет введена в ежедневный обиход вначале в крупных мегаполисах и центрах, затем на периферии. Так что водителям без страховки следует поторопиться и оформить дешевое ОСАГО, чтобы не получить «подарок» от органов правопорядка.

Электронные приложения для водителей

Новый сервис, позволяющий регистрировать ДТП для оформления протокола без присутствия сотрудников ГИБДД, был введен еще в минувшем году. Если оба водителя пришли к согласию относительно причин аварии, хотя бы у одного из них в смартфоне есть приложение «Помощник ОСАГО» и оба зарегистрированы в единой системе идентификации на портале Госуслуг, они могут воспользоваться сервисом. В приложении нужно выбрать вариант, по которому будет оформлено ДТП, и если водитель приложит файл с фотофиксацией происшествия, то он имеет право на выплаты средств в пределах 400 тыс. рублей. Если фиксация не была проведена — выплата будет снижена до 100 тыс. рублей.

Подытоживая вышесказанное, можно сделать вывод, что в 2021 году условия выдачи обязательных полисов немного усложнилось, поэтому каждому водителю следует не только задуматься, где дешевле ОСАГО, но и уточнить у страховщика, как он планирует работать в новых условиях.

С одной стороны, введение новых правил можно назвать своевременным и правильным: люди должны отвечать за свои проступки, ведь дорога не прощает ошибок. С другой стороны, реформы дают нечистоплотным страховщикам карт-бланш: они имеют возможность отказать в выплате средств своим клиентам, сославшись на новые положения законодательства.

Как оно будет на самом деле, неизвестно — нам остается ожидать результатов страховых нововведений.

За прохождением техосмотра и помощью в оформлении ОСАГО обращайтесь к нам, в страховой брокер Авто-услуга 8 (499) 110-38-43.

Цены на ОСАГО в 2022 году: базовые тарифы и коэффициенты

В 2022 году водителей ожидает большое количество нововведений. Это касается как новых штрафов, правил прохождения техосмотра, так и стоимости ОСАГО.

В данной статье разберемся, подорожало ли ОСАГО в 2022 году и как выгодно оформить страховку онлайн.

Какие изменения произошли в ОСАГО

Нарушители заплатят больше

Одним из главных нововведений является индивидуализация тарифов ОСАГО.

Теперь страховые компании смогут рассчитать цену ОСАГО индивидуально под каждого клиента в зависимости от различных факторов: количества нарушений и аварий, пробега и марки авто, стажа вождения и т.д.

Онлайн заявка на выплаты по ОСАГО

В текущем году водители смогут оформлять заявку на выплаты по страховке онлайн. Водителю не нужно будет приезжать в страховую или отправлять документы почтой, достаточно будет только заполнить специальную форму в интернете.

Также не нужно будет предоставлять машину на осмотр после аварии. С помощью приложения «Помощник ОСАГО» водитель сможет отправить в страховую фото поврежденного авто.

Штраф с дорожной камеры за отсутствие ОСАГО

Еще в 2019 году в Москве провели эксперимент с фиксацией водителей без ОСАГО с помощью дорожных видеокамер.

Решено принять норму, согласно которой водитель может получить штраф за отсутствие страховки не чаще одного раза в сутки. Сейчас сумма штрафа за вождение без ОСАГО составляет 800 рублей.

Подорожало ли ОСАГО в 2022 году

Ранее рассказали, что по результатам опроса около 40% водителей отметили подорожание ОСАГО в 2021 году.

Но однозначно нельзя ответить на данный вопрос. Дело в том, что изменения произошли как в базовых ставках, так и коэффициентах, из-за которых цена может варьироваться в большую и меньшую сторону.

Стоимость полиса ОСАГО складывается из двух показателей: базовый тариф + коэффициенты.

Итоговая стоимость ОСАГО рассчитывается по формуле: базовый тариф умножается на коэффициенты (регион проживания, стаж вождения, КМБ и так далее).

Изменения в базовом тарифе ОСАГО

Страховые компании имеют право установить свой базовый тариф в пределах установленной законом нормы. Но в данном случае не все страховщики устанавливают самое высокое значение, поскольку конкуренция среди компаний большая, нужно привлекать клиентов более низкой ценой.

Теперь тарифный коридор стал шире и цена на ОСАГО для каждого отдельного случая может значительно отличаться.

Базовые ставки ОСАГО в регионах в 2022 году

| Легковые ТС юр.лиц | 1152 – 4541 |

| Легковые ТС физ.лиц и ИП | 2224 – 5980 |

| Легковые такси | 2014 – 12 505 |

| Мотоциклы, мопеды | 438 — 2013 |

Изменения в коэффициентах ОСАГО

Коэффициент возраста и стажа будет работать не в пользу водителя. Для неопытных водителей ОСАГО будет дороже. Стаж вождения до 3 лет и возраст водителя до 30 лет повышают цену на страховку.

Обновлённая таблица коэффициента бонус-малус на 2022 год

Открытая страховка ОСАГО стала дороже

Если в договоре страхования число допущенных к управлению водителей ограничено, то в таком случае коэффициент не меняет стоимость полиса.

За неограниченное число водителей в ОСАГО коэффициент стал больше. Раньше значение было – 1, 87, а теперь – 1,94.

Коэффициент региона проживания стал ниже

В сторону уменьшения цены ОСАГО можно отнести коэффициент города, который стал ниже. Данный показатель основывается на регионе, где проживает водитель. Но снижение это незначительное и практически не отразится на снижении цены на страховку.

Например, коэффициент для Москвы снизился всего на одну сотую – показатель 1,9.

Как рассчитать цену ОСАГО онлайн

Рассчитать стоимость полиса ОСАГО каждый водитель может самостоятельно. Для этого нужно использовать онлайн калькулятор ОСАГО.

Лучше всего заранее рассчитать цену ОСАГО на агрегаторе страховок, где сервис выдаст самое выгодное предложение среди разных страховых компаний.

На сайте е-ОСАГО производится расчет по 15 самым надежным страховым компаниям, согласно рейтингу страховщиков ОСАГО в 2022 году.

Сколько стоит страховка на машину

Содержание

Полис ОСАГО должен быть у каждого водителя. Страховку проверяют на дороге и, если ее нет, выписывают штраф по ст. 12.37 КоАП 800 рублей. После сделки у автовладельца есть всего 10 суток, чтобы купить полис, так как он входит в список основных документов для регистрации авто.

Сколько стоит сделать страховку на машину и как ее купить, сэкономив 3 500 рублей, узнаете из нашего материала.

От чего зависит примерная стоимость ОСАГО

Стоимость ОСАГО складывается из базовой ставки и коэффициентов, размер которых утвержден Центральным банком (ЦБ) РФ.

Стоимость страховки складывается из следующих коэффициентов:

Страховые компании при расчете цены полиса не могут превышать пределы, установленные ЦБ РФ.

Для начинающих водителей страховые компании применяют самые высокие тарифы по коэффициенту КВС (возраст и стаж водителя). Так, при возрасте 16-21 год включительно и стаже вождения от 0 до 6 лет будут применяться ставки 2,27-1,62. Новички неопытны, неуверенно чувствуют себя на дороге, плохо паркуются, а значит, вероятность попасть в ДТП гораздо выше. Чем опытнее водитель, тем дешевле страховка. Следовательно, год от года цена полиса будет все ниже.

Как узнать, сколько стоит страховка на машину

Чтобы узнать, сколько стоит ОСАГО на год на конкретное авто, нужно воспользоваться Указанием №6007-У Центрального банка, в котором содержатся все тарифы, найти свои значения коэффициентов по таблицам, и перемножить их по формуле: Т = ТБ х КТ х КБМ х КВС х КО х КМ х КС.

Тарифы ЦБ РФ можно скачать по ссылке ниже.

Чтобы узнать, сколько стоит страховка на машину, нужно выполнить несколько шагов.

Ввести госномер автомобиля в соответствующее окно и нажать на кнопку «Продолжить».

На следующей странице автоматически отобразятся данные авто.

Вбить данные водителя: ФИО, адрес регистрации, адрес электронной почты и номер телефона. Если в страховку будет вписываться кто-то еще, нужно нажать на плюсик в поле «Добавить водителя» и ввести данные.

Вписать данные собственника и запросить код по SMS.

Откроется страничка с предложениями от разных страховых фирм. Останется выбрать самый выгодный вариант и купить страховку.

На оформление страховки уйдет всего 7 минут. На разнице цен можно сэкономить до 3 000 рублей.

После оплаты полис придет на электронную почту и начнет отображаться в базах РСА и ГИБДД. Страховку можно будет распечатать или скачать на телефон и возить с собой.

По истечении срока действия полиса необходимо как можно быстрее его переоформить ОСАГО. За езду с просроченной страховкой выписывают штраф в размере 500 рублей.

Калькулятор ОСАГО

Как рассчитать стоимость полиса ОСАГО

Стоимость полиса ОСАГО рассчитывается на основе базовых тарифов и страховых коэффициентов по следующей формуле:

Базовые тарифы и коэффициенты утверждаются правительством Российской Федерации. Коэффициэнты являются постоянными для всех страховых компаний, а величина базового тарифа имеет коридор, в рамках которого могут устанавливать цену страховые компании (с 2014 года). Таким образом, стоимость полиса может отличаться в различных страховых компаниях.

Рассчитать стоимость ОСАГО на нашем калькуляторе можно в независимости от выбора страховой компании. Результат расчета будет содержать диапазон, в пределах которого может лежать цена вашего полиса.

Как купить полис ОСАГО онлайн

Сейчас практически все страховые компании предлагают оформить электронный полис ОСАГО онлайн, не выходя из дома. Процедура заключается в заполнении анкеты на сайте страховщика, в которой указываются все необходимые данные для оформления полиса, такие как информациях об автомобиле, информация о водителях и т.п. Стоимость полиса рассчитывается автоматически после введенных вами данных с учетом КБМ. Оплатить можно также онлайн с банковской карты. После оплаты на ваш адрес электронной почты будет выслан электронный полис E-ОСАГО а также сопутсвующие материалы: правила страхования, памятка, извещение о ДТП с примером заполнения.

Изменения в ОСАГО

1 апреля 2022 года:

Изменены значения коэффициентов КБМ, отвечающего за безаварийность.

Минимальное значение снизилось с 0.5 до 0.46.

Максимальное значение увеличено с 2.45 до 3.92.

Для впервые севших за руль коэффициент повысился с 1 до 1.17

Актуальные значение смотрите в таблице КБМ.

Изменения в тарифах от 9 января 2022 года:

Изменения от 24 августа 2020 года:

Изменения от 9 января 2019 года:

Поправки от 25 сентября 2017 года:

Изменения от 1 октября 2015:

Нововведение от 1 июля 2015:

Комплекс поправок в части выплат за вред жизни и здоровью от 1 апреля 2015:

Изменение тарифов от 12 апреля 2015:

Коэффициенты повышены: Адыгея, Мурманская область, Амурская область, Республика Марий Эл, Воронежская область, Ульяновская область, Камчатский край, Челябинская область, Курганская область, Чувашия, Мордовия

Коэффициенты снижены: Ленинградская область, Байконур, Магаданская область, Дагестан, Республика Саха (Якутия), Еврейская автономная область, Республика Тыва, Забайкальский край, Чеченская Республика, Ингушетия, Чукотский автономный округ

Принято постановление правительства РФ, регламентирующее новый порядок расчета полиса ОСАГО:

Страховые коэффициенты ОСАГО

Для просмотра коэффициентов интересующего вас региона выберите его из списка:

КМ – коэффициент мощности ТС.

Применяется только для легковых автомобилей. Для остальных типов ТС он равен единице.

Учитывается мощность по паспорту транспортного средства или свидетельству о регистрации. Если в документе мощность указана в киловаттах, ее необходимо перевести в лошадиные силы по формуле 1 КВт = 1,35962 ЛС.

| Мощность двигателя | Коэффициент |

|---|---|

| Легковые автомобили до 50 л.с. | 0.6 |

| Легковые автомобили 51 – 70 л.с. | 1 |

| Легковые автомобили 71 – 100 л.с. | 1.1 |

| Легковые автомобили 101 – 120 л.с. | 1.2 |

| Легковые автомобили 121 – 150 л.с. | 1.4 |

| Легковые автомобили свыше 150 л.с. | 1.6 |

| Другие типы ТС | 1 |

КВС – коэффициент возраста и стажа. Применяется только для полиса с ограниченным числом водителем. Для нескольких водителей, КВС определяется как максимальный из всех.

Для неограниченного числа водителей данный коэффициент не применяется. Вместо него применяется коэффициент неограниченного использования КО.

| Стаж → Возраст, лет ↓ | менее 1 года | 1 год | 2 года | 3-4 года | 5-6 лет | 7-9 лет | 10-14 лет | более 14 лет |

|---|---|---|---|---|---|---|---|---|

| 16-21 | 2.27 | 1.92 | 1.84 | 1.65 | 1.62 | |||

| 22-24 | 1.88 | 1.72 | 1.71 | 1.13 | 1.1 | 1.09 | ||

| 25-29 | 1.72 | 1.6 | 1.54 | 1.09 | 1.08 | 1.07 | 1.02 | |

| 30-34 | 1.56 | 1.5 | 1.48 | 1.05 | 1.04 | 1.01 | 0.97 | 0.95 |

| 35-39 | 1.54 | 1.47 | 1.46 | 1 | 0.97 | 0.95 | 0.94 | 0.93 |

| 40-49 | 1.5 | 1.44 | 1.43 | 0.96 | 0.95 | 0.94 | 0.93 | 0.91 |

| 50-59 | 1.46 | 1.4 | 1.39 | 0.93 | 0.92 | 0.91 | 0.9 | 0.86 |

| 60 лет и старше | 1.43 | 1.36 | 1.35 | 0.91 | 0.9 | 0.89 | 0.88 | 0.83 |

КО – коэффициент ограниченного использования.

Если в полисе прописаны конкретные водители, которые будут управлять ТС, то КО = 1. Если не вписывать водителей, тогда страховка будет покрывать ответственность любого лица, управляющего ТС. В этом случае заплатить за страховку придется почти вдвое больше.

| Ограничения по водителям | Коэффициент |

|---|---|

| Договор ОСАГО имеет ограниченя по водителям. | 1 |

| Договор ОСАГО не имеет ограничений по водителям. | 2.32 |

| Договор ОСАГО оформлен на юридическое лицо и не имеет ограничений по водителям. | 1.97 |

КС – коэффициент сезонности использования. Если страховка оформляется не на полный год, применяется понижающий коэффициент.

| Период использования ТС | Коэффициент |

|---|---|

| 3 месяца | 0.5 |

| 4 месяца | 0.6 |

| 5 месяцев | 0.65 |

| 6 месяцев | 0.7 |

| 7 месяцев | 0.8 |

| 8 месяцев | 0.9 |

| 9 месяцев | 0.95 |

| 10 – 12 месяцев | 1 |

| Прицеп в зависимости от типа ТС | Коэффициент |

|---|---|

| Прицепы к легковым автомобилям, принадлежащим юридическим лицам | 1.16 |

| Прицепы к мотоциклам и мотороллерам | 1.16 |

| Прицепы к грузовым автомобилям до 16 тонн, полуприцепы, прицепы-роспуски | 1.40 |

| Прицепы к грузовым автомобилям свыше 16 тонн, полуприцепы, прицепы-роспуски | 1.25 |

| Прицепы к тракторам | 1.24 |

| Прицепы к другим типам ТС или отсутствие прицепа | 1 |

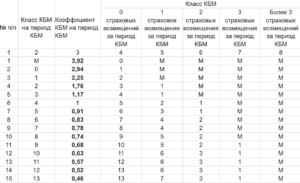

Порядок применения коэффициента «бонус-малус»

Существует 13 классов, каждому из которых соответствует определенный коэффициент (КБМ). Они приведены в таблице ниже.

Тем, кто страхуется впервые, присваивается класс 3. Он соответствует коэффициенту КБМ=1,17. Для остальных класс присваивается по окончанию периода страхования.

Новый класс зависит от предыдущего класса (на начало периода страхования) и от количества страховых случаев. Необходимо найти в таблице строку со своим классом на начало прошлого периода и столбец, соответствующий количеству ДТП по вашей вине за прошлый период. На их пересечении будет указан ваш новый КБМ.

При безоварийной езде ваш класс будет увеличиваться с каждым годом на 1, что дает ежегодный прирост скидки в несколько процентов. Максимальный класс предполагает скидку в 54%.

Чем полезен калькулятор ОСАГО?

Расчет ОСАГО на калькуляторе позволяет узнать стоимость полиса до обращения в страховую компанию. Зная точную стоимость полиса заранее, вы обезопасите себя от навязывания скрытых дополнительных страховок.

Калькулятор ОСАГО в Москве на 2022 года

Сделайте расчет на калькуляторе, и мы покажем вам где дешевле застраховать машину по ОСАГО в Москву

Стоимость ОСАГО в страховых компаниях:

| Компания | Цена | |

|---|---|---|

| Капитал | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Гелиос | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Согаз | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Гайде | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Аско страховая группа | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Московия | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Надежда | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Росгосстрах | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Тинькофф страхование | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Уралсиб | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Оск | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Поволжский страховой альянс | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Сибирский дом страхования | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Медэкспресс | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Хоска | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Росэнерго | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Либерти | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Южуралжасо | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Наско | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Центральное страховое общество | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Энергогарант | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Эрго | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Спасские ворота | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Евроинс | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Сибирский спас | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Альфа страхование | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Югория | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Вск | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Жасо | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Макс | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Ренесанс | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Ресо | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Ингосстрах | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Интач | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Зетта | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Адонис | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Астро-волга | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Баск | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Бин страхование | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Геополис | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Гута-страхование | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Дальакфес | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Согласие | нажмите кнопку посчитать Калькулятор компании | купить полис |

| Южурал-аско | нажмите кнопку посчитать Калькулятор компании | купить полис |

Сколько будет стоить ОСАГО на следующий год

На следующий год стоимость ОСАГО составит:

| было ДТП | новая цена ОСАГО | переплата |

|---|---|---|

| без аварий | 7512 руб | |

| авария с 1 выплатой | 12257 руб | 4745 руб |

| авария с 2 выплатами | 19373 руб | 11861 руб |

| авария с 3 выплатами | 19373 руб | 11861 руб |

Из чего состоит расчет стоимости ОСАГО:

| параметр | значение | описание |

|---|---|---|

| Базовая ставка | 4118 руб | Легковые автомобили («B», «BE») |

| Территориальный коэффициент | x2 | Москва |

| Мощность двигателя | x1.2 | от 101 до 120 л.с (включительно) |

| КБМ (скидка за безаварийную езду) | x1 | Страхование впервые (класс 3, кбм 1) |

| Возраст и стаж водителей | x0.96 | |

| Срок страхования | x1 | 1 год |

| Водители | x1 | Ограниченное количество водителей |

| Итого | 7908 руб |

Оформить полис ОСАГО онлайн

С 1 января 2017 года страховые компании обязаны обеспечить возможность заключения договора ОСАГО в электронном виде с каждым лицом, обратившимся с заявлением о заключении такого договора.

Купить ОСАГО в Москву. Страховые компании

Росгосстрах

Ингосстрах

Калькулятор делает расчет стоимости полиса ОСАГО и сравнивает цены в других страховых компанияю найденных в Москва чтобы вам было удобно определить самую выгодную для вас компанию. Все расчеты производятся по тарифам 2022 года.

Онлайн расчет стоимости полиса ОСАГО калькулятор 2022 года. Продажа электронных полисов ОСАГО на текущий момент саботируется большинством страховых компаний то есть не работает и все соответствующие разделы на сайтах компаний в интернете не работают.

Если стоимость полиса значительно превышает прошлогоднюю цену, значит вам нужно проверить значение вашего КБМ. Скорее всего он увеличился. Если вы не попадали в ДТП значит поизошел какойто сбой и вы можете восстановить значение КБМ в базе РСА

Что нужно для страхования

Для покупки полиса ОСАГО необходимо:

Пройти техосмотр можно в аккредитованном пункте технического осмотра вне зависимости от места регистрации транспортного средства. Как пройти техосмотр автомобиля.

Проблемы при покупки страховки

Повсеместно встречаются случаи когда страховые компании навязывают дополнительные полисы или просят деньги за оформление полиса.

Знайте, это не законно!

Новости ОСАГО в Москве

Жителю Москвы для покупки полиса каско достаточно около двух третей средней заработной платы, Санкт-Петербурга – около одной трети, тогда как жителям Великого Новгорода и Пскова – более четырех и семи заработных плат соответственно, говорится в исследовании страховой компании ERGO.

Аналитики страховщика проанализировали стоимость каско в 85 регионах страны, сосредоточив основное внимание на 25 филиалах своего присутствия, а для расчета была выбрана наиболее продаваемая модель иностранной автомобильной марки, по данным агентства Автостат — новая KIA Rio.

«Шестьдесят процентов средней зарплаты москвичу достаточно для покупки каско … 30% зарплаты – для петербуржцев. Одни из самых высоких показателей у жителей Пскова – больше семи заработных плат – и Великого Новгорода – почти 4,5 зарплаты необходимо будет отложить новгородцам для приобретения ежегодной страховки», — сообщается в исследовании.

Помимо Москвы и Санкт-Петербурга в «зеленую зону», где автовладельцу нужно потратить менее одной месячной заработной платы, чтобы купить каско, вошли также Саратов (60%), Екатеринбург (50%), Казань (40%) и Тюмень (40%).

В исследовании поясняется, что для расчета средней заработной платы в конкретном регионе компания использовала данные Росстата; было рассчитано среднее арифметическое значение показателя за три месяца первого квартала 2018 года.

Так, средняя зарплата в месяц в Москве составила порядка 78,2 тысячи рублей, в Санкт-Петербурге – 58,9 тысячи рублей, в Саратове – 25,5 тысячи рублей, в Екатеринбурге – 34,5 тысячи рублей, в Казани – 32,4 тысячи рублей, в Тюмени – 41,7 тысячи рублей, в Пскове – 24,8 тысячи рублей, в Великом Новгороде – 29,8 тысячи рублей. «В среднем по России стоимость полиса составляет 54,381 тысячи рублей при средней заработной плате 40,608 тысячи рублей», — заключается в исследовании.

Жесткая отмена коэффициентов территории (КТ) и мощности (КМ) может привести к значительному ухудшению ситуации в ОСАГО, считает директор по развитию страхования СК «МАКС» Сергей Печников.

Газета «Ведомости» в среду написала, что Минфин РФ во вторник передал для согласования обновленные поправки в закон «Об ОСАГО» в заинтересованные ведомства. В них содержатся почти все предложения по либерализации рынка, цель которых — переход к индивидуальному тарифообразованию. Документ отменяет КМ и КТ. Вместо них Минфин предложил новые. На стоимость полиса будет, в том числе, влиять стиль вождения — нарушение правил, резкость торможения и перестроения, частота и длительность использования машины, скорость движения.

Еще одна новация — переход на разные типы полисов с разными лимитами выплат. Поправки содержат три варианта: нынешние 400 тысяч рублей за вред имуществу и 500 тысяч рублей — жизни и здоровью или по 1 миллиону либо 2 миллиона рублей. Оформить полис с большими выплатами можно только с согласия страховщика. Кроме того, автомобилисты смогут приобретать ОСАГО сразу на три года.

«Жесткая отмена коэффициентов территории и мощности может привести к значительному ухудшению ситуации в ОСАГО. Мы категорически не согласны с теми, кто утверждает отсутствие зависимости убыточности ОСАГО от данных параметров. Под подобными утверждениями нет ничего, кроме взгляда обывателя, который не взглянул глубже в математику вида и статистические данные по рынку. Напротив – именно от данных параметров в первую очередь зависит убыточность деятельности страховщиков в данном виде страхования», — прокомментировал РИА Новости Печников.

По его словам, к процессу тарификации необходимо подходить максимально мягко. «Предлагали как минимум двухэтапный переход – на первом этапе корректировка базовых тарифов… и на втором этапе – через 1,5-2 года – высвобождение тарифа и коэффициентов, что позволит учитывать индивидуальные характеристики страхователей», — уточнил он.

Что касается повышенных лимитов по ОСАГО, Печников напомнил, что страховщики неоднократно выступали против подобных предложений. «Чтобы понять, к чему приведет реализация подобных предложений, достаточно взглянуть на ситуацию с добровольным страхованием ответственности в ОСАГО – весь рынок либо отказался от подобного вида страхования, либо максимально ужесточил условия по страхованию подобных рисков, как следствие безграничного роста мошенничества в данном сегменте», — пояснил эксперт.

Минобороны планирует поставить на учет все легковые автомобили, которые находятся в собственности граждан. Об этом пишут «Известия».

В ведомстве разработали проект изменений в приказ министра обороны от 14 марта 2014 года № 151. В новом документе говорится, что учету подлежат автомобили категории «М1» технического регламента Таможенного союза — все легковые машины, которые используются для перевозки пассажиров и имеют не более восьми сидячих мест.

Минобороны сможет воспользоваться гражданским транспортом только в случае введения военного положения. Такой режим объявляют лишь при угрозе нападения или военной агрессии.

Предполагается, что мобилизованные машины не будут направляться в район боевых действий: на них военные будут передвигаться до тех пор, пока из резерва не прибудет штатный автотранспорт. Сразу после этого авто вернут владельцам, а собственникам выплатят компенсацию.

Техника поступит на вооружение сформированных на военное время соединений. Предпочтение будет отдаваться внедорожникам отечественного производства, отмечается в документе.

В мирное время автомобили будут находиться на строгом учете. В военкомате на каждую машину заведут карточку технического состояния, в которой будут содержаться данные последнего техосмотра и информация о наличии полиса ОСАГО.

Информацию о транспорте и спецтехнике юрлиц в военкоматы будут передавать не только подразделения ГИБДД, Гостехнадзора и Росстата, но и Федеральная налоговая служба, утверждает издание.

Проект приказа проходит согласование в ведомствах и может быть сильно переработан в ходе дальнейшего обсуждения, отмечают «Известия».

Доля электронных полисов ОСАГО (е-ОСАГО) в РФ может увеличиться в полтора раза к концу 2019 года и составить 75% от общего числа оформленных полисов обязательной «автогражданки», считает старший вице-президент, руководитель блока регионального бизнеса СК «Росгосстрах» Вячеслав Роднищев.

«Сегодня порядка 50% всех полисов ОСАГО в РФ оформляется в электронном виде. По мере повышения доступности и скорости интернет-услуг доля, безусловно, будет увеличиваться…. Не думаю, что в ближайшей перспективе мы придем к 100%, но 75% до конца следующего года можем увидеть», — сообщил Роднищев РИА Новости. По данным Российского союза автостраховщиков (РСА), с 1 января 2017 года (старт обязательных продаж е-ОСАГО) продано уже более 17 миллионов таких полисов.

Роднищев также отметил, что сейчас на финансовых рынках активно развиваются цифровые технологии, и что клиентов, готовых работать с цифровыми форматами, со скан-копиями становится все больше, так как им это удобно, и они доверяют этой системе. По его словам, порядка 70% жителей нашей страны пользуются интернетом и цифровыми технологиями.

«При этом, безусловно, остаются потребители, которым важно получить в руки документ с подписью и печатью, либо это обусловлено требованиями законодательства. Есть сложные виды страхования, которые требуют оформления сложного договора, нетиповые договоры, и там, конечно, электронный вариант не подойдет. Поэтому, я думаю, сохранятся оба формата — и бумажный, и цифровой, во многом это зависит от желания клиента», — добавил он.

Роднищев напомнил, что в стратегии «Росгосстраха» до 2021 года развитие digital-направления является одним из приоритетов. «Здесь мы будем двигаться по двум основным векторам: развитие мобильного приложения и сайта «Росгосстраха» как самостоятельных каналов продаж и сервисной поддержки клиентов, плюс развитие цифровых инструментов для наших агентов… Мы будем переводить наши продукты в электронный вид для того, чтобы это было удобно и клиенту, и агенту», — уточнил он.

«Стратегия развития компании предполагает, что одним из приоритетов должно стать упрощение всех технологий и внедрение так называемых безбумажных технологий, когда формирование полиса и его оплата происходят в режиме онлайн, а дальше по электронной почте этот полис отправляется клиенту», — заключил эксперт.

Министр труда и социальной защиты РФ Максим Топилин сравнил пенсионную систему с системой ОСАГО для автомобилистов.

В четверг Госдума рассматривала в первом чтении предлагаемые правительством изменения в пенсионном законодательстве. Пока лишь уточняются базисные нормы, затем в течение более чем двух месяцев, а не одного, как это предусматривает стандартная практика, в документ будут вноситься изменения и поправки, выработанные экспертами и обществом.

«Это вообще принцип сохранения, принцип работы страховой системы. Есть система ОСАГО: кто-то попадает в аварию, кто-то не попадает. За счет этого тариф соответствующий устанавливается, и система страховая живет», — сказал Топилин, отвечая на вопросы депутатов.

Министр считает, что предлагаемые правительством изменения – единственно верный путь для того, чтобы выйти на новые параметры индексации пенсий.

«Иного варианта для того, чтобы обеспечить выход на другие параметры индексации пенсий просто не существует. Звучали предложения со стороны разных докладчиков о том, что давайте привлечем средства Фонда национального благосостояния или же еще какие-то другие средства, или введем регрессивную шкалу. Я неоднократно говорил, что мы решаем две задачи: первая — увеличение размеров пенсий сверх инфляции, а вторая — сохранение страхового принципа пенсионной системы», — сказал Топилин.

Он также добавил, что пенсионная система должна все больше и больше становиться страховой, а не зависимой от доходов из различных источников — нефти или чего-либо еще.

«Поэтому эти все альтернативные предложения (по поиску средств на повышение пенсий выше инфляции — ред.) либо являются популистскими, либо происходят из непонимания вообще того, что такое пенсионная система в Российской Федерации, ну и в большинстве стран мира», — заявил министр.

В законопроекте кабмина отмечается, что данная инициатива создаст условия для ежегодной индексации пенсий выше уровня инфляции при сбалансированности и долгосрочной финансовой устойчивости пенсионной системы РФ в целом.

Сейчас стандартный возраст выхода на пенсию в России составляет 60 и 55 лет у мужчин и женщин соответственно, прописанный в законе пенсионный возраст установили еще в 1930-х годах. Вопрос о повышении пенсионного возраста обсуждается уже довольно давно. Необходимость этого обуславливается выросшей продолжительностью жизни и невозможностью обеспечить достойную пенсию в условиях, когда количество работающих в стране уменьшается, а число пенсионеров, напротив, растет. Сегодня в большинстве стран мира пенсионный возраст составляет 60-65 лет.

Правительство РФ ободрило законопроект о совершенствовании системы обязательного страхования гражданской ответственности владельцев транспортных средств и решило внести его в Госдуму, сообщается на сайте кабинета министров.

«Одобрить проект федерального закона «О внесении изменений в отдельные законодательные акты Российской Федерации» и внести его в Государственную думу в установленном порядке», — говорится в сообщении.

Целью законопроекта является приведение законодательства об обязательном страховании гражданской ответственности владельцев транспортных средств в соответствие с другими федеральными законами с учетом правоприменительной практики.

Как отмечалось ранее, законопроект предлагает снять запрет на перестрахование рисков по ОСАГО. Для повышения эффективности контроля за исполнением владельцами транспортных средств, пересекающих государственную границу РФ, своей обязанности по страхованию гражданской ответственности предусматривается ввести обязанность предъявлять для проверки сотрудникам таможенных органов страховой полис обязательного страхования либо договор страхования гражданской ответственности владельцев транспортных средств в рамках международных систем страхования.

Предлагается также уточнить перечень оснований для предъявления страховщиком, выплатившим страховое возмещение, регрессного требования к лицу, ответственному за причиненный вред. При этом не допускается предъявление такого требования к виновному в дорожно-транспортном происшествии пешеходу, получившему ранение, увечье либо погибшему в результате ДТП, а также к его родственникам и наследникам.

Кроме того, страховые полисы, приобретенные у страховщика и оформленные на бумажном носителе, уравниваются в статусе со страховыми полисами в виде электронных документов. Они будут определяться как единый вид страховых полисов, составляемых в письменной форме в соответствии ГК РФ. При этом исключается система двойного учета страховых полисов в бумажном и электронном виде в информационной системе и отчетности страховщиков. Полисам каждого страховщика присваиваются уникальные порядковые номера. Исключается необходимость изготовления полисов на бланках строгой отчетности с применением специальных методов защиты.

С 3 июля в России вступили в силу поправки в закон о вождении в нетрезвом виде. Административная ответственность за пьяное вождение грозит при обнаружении более 0,3 грамма спирта на литр крови.

Ранее факт опьянения водителя устанавливался только по дыхательному тесту. Теперь дополнительным способом стал анализ крови. При этом документ не изменяет ранее установленное значение для определения факта употребления алкоголя за рулем при анализе выдыхаемого воздуха — 0,16 миллиграмма на литр воздуха.

Ожидается, что нововведение устранит правовые пробелы в области обеспечения безопасности дорожного движения.

Процедура химико-токсикологических исследований при медицинском освидетельствовании прописана приказом Минздрава от 18 декабря 2015 года.

По данным ГИБДД, в 2017 году в России произошло свыше 16,2 тысячи аварий с участием пьяных водителей (на 3,4 процента меньше показателя 2016 года), в результате которых погибли более 4,6 тысячи человек. Всего по итогам 2017 года в России зафиксировали 169,5 тысячи ДТП.

«Техническая корректировка»

По мнению координатора общества «Синии ведерки» Петра Шкуматова, новые поправки практически ничего не меняют для автовладельцев.

«На самом деле, это правило не меняет ровным счетом ничего, кроме технических моментов, которые позволяли уходить от ответственности в некоторых исключительных случаях. Для водителей ничего не меняется. Это техническая корректировка, которая ни на что ни влияет. Все как было, так и осталось», — сказал Шкуматов.

Он пояснил, что закон приняли для того, чтобы водителей, которые находятся без сознания после тяжелого ДТП, можно было привлечь к ответственности за пьяное вождение.

«Исключительная ситуация, когда человек попадает в бессознательном состоянии после ДТП в больницу и вдруг оказывается, что у него в крови обнаружен алкоголь — вот для таких ситуаций», — рассказал эксперт.

Руководитель проекта «Трезвая Россия» Султан Хамзаев пояснил, что для того, чтобы анализ показал 0,3 грамма этилового спирта на литр крови у мужчины весом 70 килограммов, ему нужно выпить пол-литровую бутылку пива крепостью до пяти градусов, бокал вина или стопку водки.

Хамзаев отметил, что в России слишком мягкое наказание за вождение в состоянии алкогольного опьянения и его необходимо ужесточить.

«У нас одно из самых либеральных законодательств в Европе по отношению к пьяным водителям. Приведу пример, если пьяный водитель был лишен прав, через полтора года он идет забирать свои права в ГИБДД, он может прийти в состоянии алкогольного опьянения, и права ему обязаны будут отдать. Это абсурд», — пояснил он.

Ужесточить наказание

В конце мая депутат Госдумы от Крыма Андрей Козенко предложил законодательно приравнять автомобилистов, находившихся в нетрезвом состоянии за рулем и допустивших ДТП со смертельным исходом, к убийцам.

«При этом не должно быть никакой иерархии. Отвечать должен каждый – и полицейский, и чиновник, и рядовой гражданин. Садясь за руль в пьяном виде, водитель становится потенциальным убийцей», — заявил он.

С таким предложением депутат выступил после ДТП в районе Ялты, где нетрезвый старший инспектор ГИБДД выехал на встречную полосу и столкнулся с двумя автомобилями. В аварии погибли женщина и ребенок, еще четыре человека пострадали.

«Необходимо ужесточить ответственность за подобные преступления. Сейчас это от двух до семи лет лишения свободы, тогда как за убийство – от шести до пятнадцати», – сказал Козенко.

Что нового в ПДД

На днях вступили в силу и другие поправки для автомобилистов. Так, согласно новой редакции Правил дорожного движения, усиливаются ограничения на въезд неэкологичного транспорта, для чего вводятся новые дорожные знаки.

Например, цифра «4» на знаке 5.35 «Зона с ограничением экологического класса механических транспортных средств» означает запрет въезда для автомобилей класса «Евро» со значениями от нуля до трех. При этом ограничения не распространяются на транспорт полиции, вооруженных сил, пожарной и аварийно-спасательной служб, машины скорой помощи.

Также появится информационная табличка «Экологический класс транспортного средства», которую будут устанавливать в комбинации с другими дорожными знаками.

Контроль за соблюдением знаков будут осуществлять инспекторы и дорожные камеры. Номера машин будут сверять по базе данных МВД, в которой есть данные об экологическом классе транспортных средств.

Кроме того, с июля форма полиса ОСАГО стала единой для бумажной и электронной версии. QR-код представит информацию о транспортном средстве, данные о владельце машины и периоде разрешенной эксплуатации по страховке.

«Конечно, выросло число автомобилистов, поэтому мы имеем сегодня риски, которые гораздо масштабнее, чем 15 лет назад, когда закон принимался. Поэтому и нужно сделать перестрахование рисков по ОСАГО обычной практикой», — отметил глава правительства.

С июля в России стартует в тестовом режиме система оформления электронных паспортов транспортных средств (ЭПТС) на автомобили, переход на полностью электронные ПТС перенесен на 1 ноября 2019 года, говорится в сообщении АО «Электронный паспорт», которая реализует проект.

«Система электронных паспортов в Российской Федерации, как и планировалось ранее, начнет работу с июля 2018 года. Однако участники системы будут включаться в процесс постепенно. Первыми начнут оформление ЭПТС крупнейшие изготовители транспортных средств. При этом часть производителей начнет оформление ЭПТС на производимые ими автомобили уже в июле этого года, другие позднее. Планируется, что автопроизводители, работающие на российском рынке, в зависимости от их готовности, будут осуществлять единовременный или постепенный переход на электронные паспорта транспортных средств в самостоятельно выбранный ими момент вплоть до 1 ноября 2019 года», — говорится в сообщении.

С учетом решения Евразийской экономической комиссии о продлении переходного периода, а также для удобства автовладельцев и других участников рынка, введение ЭПТС в России будет происходить максимально плавно, без резких одномоментных преобразований, уточняется в сообщении.

Двадцать девятого мая 2018 года коллегия ЕЭК решила продлить до 1 ноября 2019 года, наряду с оформлением электронных паспортов, возможность оформления паспортов транспортных средств (шасси), самоходных машин и других видов техники по форме и в соответствии с правилами, утвержденными государствами-членами или нормативными правовыми актами Евразийского экономического союза.

Минфин передал в заинтересованные ведомства для согласования обновленные поправки в закон «Об ОСАГО». Об этом пишет газета «Ведомости».

Сейчас цена ОСАГО определяется исходя из базового тарифа с поправкой на стаж и возраст водителя, число страховых случаев, регион и мощность двигателя.

Минфин, в свою очередь, предлагает установить зависимость стоимости полиса от манеры езды. Учитываться будут такие показатели, как нарушение правил, резкость торможения и перестроения, частота и длительность использования машины, скорость движения. Фиксировать их будут в том числе с использованием установленных на автомобиле телематических устройств, пишет газета.

Кроме того, стоимость полиса ОСАГО может вырасти и из-за нарушений ПДД, кроме тех, что зафиксированы камерами: например, вождение в алкогольном или наркотическом опьянении, превышение скорости более чем на 60 километров в час, проезд на запрещающий сигнал светофора и выезд на встречную полосу движения.

При этом цена полиса в любом случае не будет превышать верхнюю границу базового тарифа более чем втрое, отмечает газета. Разрабатывать требования к структуре тарифов и максимальные значения коэффициентов будет Центробанк.

Также Минфин предлагает перейти на разные типы полисов с различными лимитами выплат. Поправки содержат три варианта: нынешние 400 тысяч рублей за вред имуществу и 500 тысяч рублей — жизни и здоровью или по миллиону либо два миллиона рублей.

Отмечается, что оформить полис с большими выплатами можно только с согласия страховщика. Кроме того, автомобилисты смогут приобретать ОСАГО сразу на три года, отмечает издание.

В свою очередь, начальник отдела продуктов автострахования «Ингосстраха» Сергей Мкртычан заявил, что полисами с повышенными выплатами смогут пользоваться мошенники, которым страховщики сейчас не продают ДСАГО. Коэффициенты территорий и мощности являются основополагающими, их исключение станет «критическим шагом» для ОСАГО и только усугубит кризис в нем, считает директор по развитию страхования компании «МАКС» Сергей Печников. Он полагает, что страховщики могут уйти из наиболее убыточных регионов. Жители менее аварийных регионов «будут платить за клиентов из аварийных», считает Мкртычан.