Как подключить интернет-банкинг — 4 простых шага + полезные советы по безопасному использовании системы

Привет всем! С вами Алла Просюкова, банковский специалист-практик с многолетним опытом. Свой профессиональный путь в банковской сфере я начала в далёком 1982 году в Центральной сберкассе одного из татарстанских городов.

Сейчас я с ужасом вспоминаю длиннющие очереди в операционном зале из желающих снять деньги, открыть или пополнить вклад, оплатить коммунальные платежи и т.п. Ситуация обострялась в дни выплаты зарплаты.

1. Интернет-банкинг — всегда онлайн

Уверена, что многим знакомо понятие интернет-банкинг. Однако наверняка найдутся и те, кто слышит о нём впервые. Либо не знает, что это такое. Чтобы суть процесса стала понятна всем, даю ключевое определение темы.

Интернет-банкинг — сервис, позволяющий пользователям распоряжаться банковскими счетами дистанционно через интернет.

Такой способ банковского обслуживания особенно востребован у держателей банковских карт: дебетовых (в том числе карт с кэшбэком и бонусами) и кредитных. Интернет-банкинг обладает неоспоримыми преимуществами перед классической схемой банковского обслуживания.

Вот некоторые из них:

Эта услуга широко распространена не только у частных клиентов. Она востребована юрлицами и предпринимателями.

С её помощью уполномоченные лица компаний:

В продолжение темы рекомендую посмотреть полезное видео.

2. Что можно делать с помощью интернет-банкинга

Интернет-банкинг — сервис с колоссальными возможностями. Его пользователям под силу в любое время, в любом месте, где есть выход в интернет, открыть вклад, оплатить услуги, совершить перевод с карты на карту, пополнить телефон и много ещё чего.

Я же расскажу поподробнее лишь о нескольких самых востребованных их них.

1) Оформлять вклады онлайн

Сервис позволяет открыть вклад онлайн. Это очень удобно и выгодно. Чтобы воспользоваться этой функцией, необходимо иметь карту выбранного банка и необходимую сумму денег на ней.

Зайдя в личный кабинет интернет-банка, выбирайте в закладке «Вклады» тот, который вам подходит.

Обращаю ваше внимание! Не все вклады можно открывать онлайн. Имейте это ввиду.

После того, как с видом вклада определились, отметьте его в списке доступных онлайн-депозитов, затем нажмите «Продолжить» или «Далее» (в разных банках по-разному).

Далее на экране монитора откроется подробная форма заявки. Её следует полностью заполнить и подтвердить кодом из СМС, который пришлет на контактный клиентский телефон банк.

Вот и всё. Дожидаемся смены статуса операции на «Исполнено».

Кстати, многие кредитные организации для онлайн-вкладов предлагают повышенные ставки.

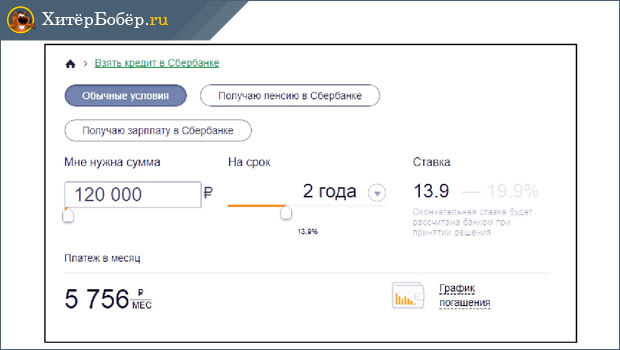

2) Подавать заявки на кредиты

Нужен кредит, но нет времени дойти до отделения банка? Такая проблема вас больше не будет волновать, если вы зарегистрированы в интернет-банкинге выбранного кредитора.

Что надо для этого сделать? Для начала с помощью своего логина и пароля зайти в личный кабинет интернет-банка. Затем перейти на вкладку «Кредиты» и приступить к заполнению заявки.

Многие банки при её оформлении дают возможность своим клиентам прямо в личном кабинете воспользоваться кредитным калькулятором и провести предварительные расчёты по заданным параметрам. Для наглядности можно распечатать график платежей.

Далее переходим непосредственно к заполнению анкеты.

Форма немаленькая, включает все необходимые персональные данные заявителя:

После всех манипуляций и заполнения полей заявочной формы остаётся только нажать кнопку «Оформить кредит».

Банк в кратчайшие сроки рассмотрит заявку и даст ответ, направив СМС-сообщение на клиентский контактный номер.

3) Делать переводы

При необходимости вам не составит труда с помощью интернет-банкинга сделать различные переводы.

Вы сможете перевести деньги:

Чтобы выполнить любую из этих операций, выбираем в меню онлайн-кабинета раздел «Платежи и переводы».

В разных банках название этого раздела может отличаться, но алгоритм работы с ним одинаков.

Кликнув на название нужной операции, вы попадаете на страницу с формой для заполнения данных, необходимых для совершения перевода. Останавливаться подробно на этом не имеет смысла, так как там всё предельно просто и понятно.

Заполнив все поля, нажмите кнопку «Перевести». После этого банк пришлёт СМС с кодом, который необходимо ввести в предназначенное для этой цели окошечко и нажать кнопку «Подтвердить». Всё, ваш перевод совершён!

4) Конвертировать валюту

Через онлайн-кабинет можно быстро и просто купить, продать или обменять валюту. Операции проводятся между своими счетами с помощью всё того же раздела «Переводы и платежи». В нём выбираем категорию «Обмен валюты».

Далее следует пошагово заполнить все поля предложенной формы и нажать кнопку «Обменять». Сверив ещё раз все введенные данные, подтверждаем их кнопкой «Подтвердить». Конвертация завершена.

5) Оплачивать услуги

Оплата услуг проводится по платёжному поручению, сформированному, опять-таки, с помощью раздела «Переводы и платежи». Войдите в него, выберите вид платежа, затем заполните все поля формы по аналогии с приведёнными выше операциями. Реквизиты получателя берите из счёта на оплату.

При формировании платежки не забывайте упоминать про НДС : идёт ли оплата с налогом или без него. Это очень важно для получателя вашего платежа.

Напоминаю, что при необходимости вы сможете запросить выписку со своих счетов прямо в личном кабинете с возможностью её распечатки, либо отправки на электронную почту.

3. Как подключить интернет-банкинг — 3 простых шага

Подключиться к интернет-банкингу несложно. Всего 4 простых шага отделяют вас от круглосуточного доступа к вашим счетам.

Давайте пройдем их вместе!

Шаг 1. Обращаемся в банк и подаем заявку

Если вы ещё не стали клиентом какого-либо банка, то пришла пора исправить этот пробел. Проанализируйте возможности и предложения нескольких финучреждений. Почитайте отзывы пользователей. Выберите из них один, наиболее интересный по условиям, предлагаемым продуктам и услугам.

Определившись с финучреждением, оформите карту, подайте заявку на банкинг.

Если вы уже действующий клиент кредитной организации, то подключиться к дистанционному обслуживанию удобнее через звонок в в контакт-центр либо в онлайн-режиме.

С первым способом, думаю всё понятно. Предлагаю детально познакомиться со вторым.

Подключить интернет-банкинг онлайн смогут лишь держатели банковского пластика.

Для этого следует зайти на сайт банковского учреждения:

Шаг 2. Получаем СМС-пароль для входа в систему

Банк тут же присылает одноразовый пароль в СМС-сообщение на номер клиентского телефона, «привязанного» к карте. Далее следует придумать логин и пароль. О том, как сформировать надёжный пароль я расскажу в конце статьи.

Шаг 3. Активируем учетную запись

Чтобы закончить регистрацию, осуществите вход в интернет-банк, введя логин и пароль в поля формы, предназначенной для входа. Нажмите кнопку «Войти».

Банк снова откликнется на ваши действия, прислав цифровой пароль для входа в виде СМС на ваш мобильный. Введите его в нужную строку, подтвердите действие.

Поздравляю, вы активировали учётную запись!

4. Как подключить СМС-банкинг через интернет-банкинг — порядок действий

СМС-банкинг — услуга банка, позволяющая клиентам всегда быть в курсе всех операций по их счетам и картам.

Она подключается как к дебетовым, так и к кредитным картам. Кроме того, СМС-оповещение можно прикрепить к своим номинальным счетам (счета по соцвыплатам).

С её помощью:

Подключить услугу легко и просто через интернет-банкинг.

У вас есть банковская карта, вы зарегистрированы в интернет-банкинге? Отлично! Заходим в личный кабинет, введя логин и пароль от своего онлайн-кабинета.

Как правило, СМС-банкинг подключается через раздел «Настройки», либо раздел «Подробная информация по карте». Всё зависит от предпочтений вашего банка в компоновке интерфейса личного кабинета своего интернет-банка. В нужном разделе нажимаем кнопку «подключиться». Это активирует услугу СМС-информирования автоматически.

5. 5 советов как сделать использование интернет-банкинга безопасным

Банки большое внимание уделяют надёжности всех своих систем и сервисов. Одноразовые пороли, электронно-цифровые подписи, СМС-информирование, шифрование — лишь малая часть способов, с помощью которых кредитные организации повышают их безопасность.

Однако забота самих пользователей лишней не будет.

Что вы можете предпринять? Знакомьтесь с моими советами. Они помогут вам сделать использование интернет-банка безопасным.

Совет 1. Придумайте надежный пароль

Чтобы войти в личный кабинет в интернет-банкинге, следует ввести в специальную форму свой логин и пароль. Первоначально их надо придумать.

Составляя пароль, руководствуйтесь не легкостью его запоминания, а надёжностью.

При этом следует помнить основные правила его формирования:

Если возникают сложности с придумыванием надёжного пароля, воспользуйтесь специальными сервисами-генераторами паролей.

Совет 2. Не используйте публичный Wi-Fi для входа в кабинет

В этот самый момент риск хищения данных возрастает в разы. Злоумышленники могут перехватывать их, создав сеть-двойник.

Поэтому будьте осторожны. Не используйте публичный доступ при подключении к личному кабинету, почтовым ящикам и другим интернет-ресурсам с вашей личной информацией. Не совершайте интернет-покупок.

Помните, что реальный публичный Wi-Fi должен авторизоваться через телефонный номер желающего подключиться. Затем на него приходит пароль для доступа к сети.

Если авторизации нет, не рекомендую рисковать!

Остерегайтесь мошенников, подключаясь к публичному Wi-Fi

Совет 3. Регулярно меняйте пароль

Многие пользователи, придумав и установив пароль, пользуются им длительное время, не меняя.

Однако специалисты в сфере банковской безопасности рекомендуют менять пароль от своего онлайн-кабинета, как можно чаще, не менее одного раза в 90 дней. Не пренебрегайте этим советом!

Совет 4. Периодически отслеживайте движение средств по карте

Будьте в курсе своих финансов. Этот совет актуален всегда, а если вы пользуйтесь дистанционным банковским обслуживанием — тем более. Таким образом, вы сможете своевременно отследить несанкционированное списание средств с ваших счетов и принять меры по их оспариванию.

Совет 5. Незамедлительно сообщайте банку об утере телефона

Иногда случается неприятность — мы теряем свой мобильный телефон. Не рекомендую предаваться печали, как бы ни было жаль любимую вещицу. Вместо этого срочно сообщите об утере в свой банк. Так же следует поступить, если вы потеряли сим-карту или поменяли номер телефона

Если потерянный телефон связан с мобильным банком, то нашедший его получает от финучреждения информацию, позволяющую распоряжаться денежными средствами на «привязанном» к этому телефону счёте.

Срочно блокируйте карту, чтобы перекрыть доступ к своим деньгам!

6. Какие банки предлагают услугу интернет-банкинга — обзор ТОП-3 популярных

Традиционно вашему вниманию я представляю мини-обзор банковских учреждений, предлагающих самые лучшие услуги и продукты.

Сегодня речь пойдет о 3-х российских банках, у которых, по отзывам многих пользователей, самые удобные и надежные интернет-банкинги.

1) Тинькофф Банк

Тинькофф Банк — онлайн-банк на 100%. Здесь нет офисов и отделений. Все операции совершаются полностью дистанционно.

Такой приём позволяет Банку занимать лидирующие позиции на банковском рынке России. Интернет-банкинг учреждения, по мнению Markswebb Rank&Report, признан самым эффективным в РФ.

С его помощью пользователи, юридические и физические лица, могут открывать счета и депозиты, запрашивать выписки, проводить платежи и переводы.

2) Сбербанк

Сбербанк, пожалуй, самый крупный и известный российский банк. Это универсальное финучреждение, предлагающие своим клиентам, частным лицам и представителям бизнеса, все виды банковских услуг и продуктов.

Большое внимание Сбербанк уделяет дистанционным технологиям, в частности, развитию интернет-банкинга. По результатам исследования e-Finance User Index 2016 Сбербанк-Онлайн насчитывает 28 млн пользователей.

Открыть счёт, вклад, инвестировать временно свободные средства, рассчитаться по налогам и коммунальным услугам — всё это теперь можно делать онлайн.

3) Банк Открытие

Банк Открытие — крупнейший частный банк в РФ.

Интернет-банкинг этого финучреждения работает в режиме одного окна, экономя время своих клиентов, давая возможность выгодно открыть расчётные счета, провести расчёты за товары/услуги.

Причём для вновь созданных юрлиц имеются льготные тарифы:

| № | Наименование услуги | Стоимость |

| 1 | Открытие расчётного счёта | 0 |

| 2 | Подключение к интернет-банку | 0 |

| 3 | Обслуживание | 3 мес. бесплатно |

7. Как уберечься от мошенников при проведении платежей с помощью интернет-банкинга — полезные рекомендации

Воспользуйтесь моими рекомендациями. Они помогут снизить риск мошеннических действий по отношению к вашему интернет-банкингу.

Рекомендация 1. Никому не сообщайте свой PIN-код

У нас, россиян, нет секретов от близких и друзей. Ну такая у нас широкая натура! Мы обсуждаем своё здоровье, доходы и личную жизнь. Что уж там какая-то карта и ПИН-код.

Пример

Галина Петровна — женщина 84 лет. Свою пенсию перечисляет на банковский счёт «привязанный» к специальной дебетовой карте. Деньги она снимает крайне редко, но периодически (примерно раз в квартал) приходит за выпиской. Так она узнаёт точный остаток, суммы поступлений и начисленных %.

Придя в очередной раз, Галина Петровна была удивлена наличием 4 расходных банкоматных операций на общую сумму 150 тыс.руб.

Клиентка утверждала, что указанную сумму не снимала, банкоматом не пользуется. При необходимости деньги снимает через кассу офиса. Живет одна, карту никому не давала.

Ситуацию прояснила видеозапись из помещения, где установлено устройство, через которое снимались деньги. На ней во всех 4 случаях был зафиксирован племянник клиентки — Роман.

Оказалось, что Галина Петровна ездила в деревню, так как у неё в эти дни в доме шёл ремонт. Ремонтный процесс в её отсутствие контролировал Роман.

Он знал, что тётушка держит карту и ПИН-код в комоде (как-то она сама ему об этом говорила). Молодой человек не удержался от соблазна, снял деньги, думая, что в силу возраста Галина Петровна не обнаружит пропажу.

Описанной ситуации не произошло бы, храни держатель карту и ПИН-код надлежащим образом.

Рекомендация 2. Проводите платежи только со своего компьютера

Все операции через интернет-банк лучше проводить со своего ПК. Так вы сможете сохранить конфиденциальность своих персональных данных и информации по карте.

Работая на чужом компьютере, вы не можете быть уверены в качестве его антивирусной защиты, а значит, велик риск утечки информации к злоумышленникам.

Рекомендация 3. Делайте покупки в проверенных интернет-магазинах

Делая онлайн покупки, помните, что в Сети немало мошенников. Прежде чем оформлять заказ, проверьте интернет-магазин на благонадёжность.

Для этого рекомендую:

8. Заключение

Хотите экономить время, иметь постоянный доступ к своим банковским счетам, пользоваться выгодными предложениями? Подключайте интернет-банкинг.

Чтобы подключить услугу, вам понадобиться банковская карта и мобильный телефон.

Вопрос к читателям

Пользуйтесь ли вы услугой интернет-банкинга? Если да, то, какие операции в основном вы проводите: перевод с карты на карту, оплата услуг или что-то ещё?

Желаем вам успехов и процветания! Комментируйте статью, пишите отзывы, задавайте вопросы, рассказывайте о нас в соцсетях! Нам нужна обратная связь, чтобы стать ещё лучше!

Предприниматель, маркетолог, автор и владелец сайта «ХитёрБобёр.ru» (до 2019 г.)

Закончил социально-психологический и лингвистический факультет Северо-Кавказского социального института в Ставрополе. Создал и с нуля развил портал о бизнесе и личной эффективности «ХитёрБобёр.ru».

Бизнес-консультант, который профессионально занимается продвижением сайтов и контент-маркетингом. Проводит семинары от Министерства экономического развития Северного Кавказа на темы интернет-рекламы.

Лауреат конкурса «Молодой предприниматель России-2016» (номинация «Открытие года»), молодежного форума Северного Кавказа «Машук-2011”.

Памятка по использованию интернет-банкинга

Памятка по использованию интернет-банкинга

Разработана Национальным банком КЧР Центрального банка РФ

Какие операции можно совершать в интернете?

— оплачивать различные услуги (коммунальные, услуги операторов сотовой связи, интернет-провайдеров)

— получать информацию о состоянии своих счетов, отслеживать свои операции по ним и получать счета-выписки за любой период

— управлять остатком денежных средств на карт-счете (пополнять или уменьшать счета пластиковой карты)

— управлять банковским вкладом

— совершать внутрибанковские операции (например, оплачивать комиссии за банковское обслуживание) и межбанковские платежи (расчеты с физическими и юридическими лицами, обслуживающимися в других банках)

— совершать валютно-обменные операции (покупка, продажа, конверсия валюты в безналичном порядке)

— получать дополнительные услуги, например, операции с ценными бумагами, участие в электронных торгах, подписка на газеты и журналы и др.

Преимущества интернет-банкинга

1. Экономия времени. Можно проводить банковские операции из дома. Система интернет-банкинга обычно проверяет правильность заполнения реквизитов, что исключает ошибки клиента. Платеж совершается несколькими нажатиями клавиш.

5. Системы интернет-банкинга позволяют банку оперативно доносить до клиентов самую актуальную информацию, ознакомившись с которой, клиенты могут мгновенно ею воспользоваться.

Условия для подключения к услуге интернет-банкинга

Для доступа к системе подходит любой ПК, ноутбук, КПК или коммуникатор с подключением к глобальной сети. Клиент сам управляет услугой SMS и E-mail-информирования, получая возможность указывать, по каким счетам он хочет получать информацию на почтовый ящик или на мобильный телефон. Как правило, у любого банка операционная система выведена на специальную страницу или веб-сайт. В российской практике интернет-банкинг – это одна их форм дистанционного банковского обслуживания (ДБО).

Работа в сети интернет

Работа ведется через интернет-сайт банка. Начиная работу в системе, прежде всего, следует пройти процедуру доступа, которая включает в себя ввод логина, пароля, кодов.

При грамотном и правильном использовании работа в системе интернет-банкинга – самый удобный инструмент управления своими финансами. При этом он не требует особых знаний и умений.

Стандартное рабочее окно интернет-банкгинга, как правило, имеет следующие разделы:

· Общая информация. Раздел предназначен для просмотра информации об открытых в банке счетах. Например, об остатке средств по счету, размере возможного овердрафта, если он предусмотрен, о проведенных транзакциях и др.

· Платежи. В данном разделе можно совершать безналичные операции: вводится информация о номере счета, получателе платежа, сумме и прочих реквизитах. Обычно система запоминает последние оплаченные клиентом платежи и сохраняет введенные реквизиты. Перечень таких платежей находится здесь же.

· Банковская информация. Раздел содержит банковские информационные рассылки и новости в адрес клиента, например, об изменении комиссий, новых услугах и возможностях, новых процентных ставках, либо изменениях в работе системы.

· Справочная и сервисная информация. Здесь клиент может ознакомиться с общей справочной информацией. Задать вопрос работнику банка, изменить пароль доступа и т.д.

· Выход из системы. Позволяет выйти из системы интернет-банкинга после всех операций.

Правила безопасности

Обязательно учтите следующие моменты!

1. Никогда и ни при каких обстоятельствах не разглашайте свой пароль, коды входа в систему, пароль по своей карте, не отправляйте их по электронной почте. Об этом клиенту банком доводится в обязательном порядке при подключении к системе интернет-банкинга.

2. Не отвечайте на электронные письма, содержащие запрос вашей конфиденциальной информации либо предложение перейти по ссылке.

3. Избегайте работы в системе интернет-банкинга в интернет-кафе, офисах и других общедоступных местах. Они наиболее подвержены риску электронных мошеннических схем.

4. Проверяйте наличие пиктограммы закрытого замка на панели инструментов в браузере. Глядя на страницу, на которой требуется сообщить конфиденциальные сведения, найдите крошечный рисунок замка (справа от адресной строки) и убедитесь, что замок закрыт.

5. Внимательно вводите реквизиты и другие данные при совершении платежей и других переводов по интернету, перепроверяйте информацию, убедитесь в отсутствии ошибок. Имейте в виду: банк перекладывает на клиента функции операциониста. То есть, если клиент приходит в банк с платежным поручением, ввод всех реквизитов и проведение платежа совершает сам работник банка. В системах интернет-банкинга клиенту приходится совершать платежи самостоятельно. Введение неверных данных может повлечь ошибочные операции.

6. В случае, если все-таки вы ошибочно набрали реквизиты несуществующего счета, платеж вернется обратно. Но в случае, когда ошибочным явился существующий номер (телефона, интернет-договора и т.п.), об этом необходимо сообщить в службу поддержки банка! Его номер телефона, как правило, указан на сайте банка и на банковской карте.

7. Всегда обновляйте антивирусную защиту на компьютере, с которого вы чаще всего ведете работу с интернет-банкингом.

8. Имейте в виду, платежки и выписки по счетам становятся документами только после посещения банка и проставлении на них печати. При проведении виртуальных операций, подтверждение в виде чеков не предусмотрено.

Будьте бдительны! Самым распространенным видом мошенничества на сегодняшний день является фишинг. Он подразумевает выманивание у клиентов номера счета, ПИН-кода, пароля и т.д. Происходит это путем создания сайтов, полностью копирующих сайты банков, и псевдо-информационных рассылок по электронной почте, где клиенту предлагается пройти по ссылке на эти сайты. Все это требует от клиента бдительности и аккуратности при проведении расчетов в сети интернет.

Что такое интернет-банкинг (Banking)

Все российские банки предлагают клиентам возможность дистанционного обслуживания. С внедрением интернет-банкинга получение финансовых услуг значительно упростилось. Теперь большинство операций клиент проводит самостоятельно без посещения офиса.

Что это такое — интернет-банкинг? Его функционал, возможности и преимущества подключения. Все банки, сведения о которых есть на Бробанк.ру, предлагают этот удобный сервис. Если вы его еще не подключили, рекомендуем это сделать, банковское обслуживание окажется более удобным. Тем более что banking предоставляется бесплатно.

История банкинга в России

Сложно представить, что раньше этого сервиса не было. Для любой финансовой операции, для любого платежа и перевода приходилось идти в банк, стоять в очереди, возиться с квитанциями. Теперь все это в прошлом для многих россиян. Постепенно даже пенсионеры изучают, как пользоваться интернет банкингом, причем весьма успешно.

Если рассматривать появление банкинга в целом, то возник он в начале 80-х, но не в России. Первым сервис опробовали жители США. Но изначально он был доступен только вкладчикам (отслеживание состояния счета), но постепенно в него добавились функции переводов.

Полноценный онлайн-банк, каким мы сейчас его видим, был разработан американским банком Bank of America. Это случилось в начале двухтысячных. После успешного внедрения системы другие банки стали брать пример с Bank of America и тоже разрабатывать аналогичные сервисы, ролуч широкий клиентский спрос.

Подобие современного банкинга впервые появилось в Гута Банке. Сначала это был телефонный сервис управления услугами, но после компания разработала уже сам интернет-банк. Всего годом ранее первый онлайн-банкинг запустил Автобанк.

Среди именитых банков первый систему запустил Ситибанк в 2002 году. Именно тогда он стал оказывать в РФ услуги физическим лицам, и при заключении договоров им сразу предлагали подключение к системе. Его примеру вскоре последовал Альфа-Банк, создав один из лучших банкингов — Альфа-Клик.

Известный всем клиентам главного банка страны Сбербанк Онлайн появился только в 2009 году. В этом же году был запущен Телебанк ВТБ24.

Зачем был создан internet banking

Система создана не просто так. Технологии не стоят на месте, у банковского бизнеса и клиентов появляются новые потребности, которые требуют удовлетворения. Ключевые причины внедрения онлайн-сервисов:

Так что, сервис удобен и выгоден обеим сторонам — и банкам, и заемщика. Первые вообще стараются перевести все операции в онлайн-плоскость. Теперь при желании можно оформить любой банковский продукт онлайн и получить его с доставкой на дом. Есть даже банки, которые ведут деятельность без офисов, полностью удаленно. Речь о крупном и известном банке Тинькофф.

Возможности интернет-банкинга

Настало то время, когда возможности банковских систем стали практически безграничными. Сейчас без проблем можно пользоваться финансовыми услугами, вообще не посещая офисы банков. Это просто не нужно, все проводится через интернет.

Если рассматривать, что такое банкинг, то это система дистанционного клиентского обслуживания, которая дает доступ к личным картам и счетам и управлению ими. После регистрации в интернет-банкинге можно сразу:

Это основные, но не все операции, проводимые через веб-банкинг. Самое главное — возможности интернет банкинга доступны круглосуточно и везде, где есть выход в интернет. Клиент всегда может держать руку на пульсе, отслеживая состояние расчетного счета и операции по ним.

Изначально банки брали плату за пользование банкингом. Сейчас же сервис всегда предоставляется бесплатно.

Люди пользуются банкингом для оплаты различных услуг. При выполнении операции обращайте внимание на размер комиссионных. Многие операции выполняются бесплатно. Многие, но не все. При выполнении платежа сервис всегда укажет, сколько будет списано в итоге со счета. Переводы внутри одного банка всегда проводятся без комиссии.

Как зарегистрироваться в интернет-банкинге

Каждый банк применяет свой алгоритм подключения онлайн-банка. Если вы заключаете договор в отделении финансовой организации, можете там сразу и подключить сервис. Обычно менеджеры сами предлагают сразу провести регистрацию, не нужно от этого отказываться.

Если раньше для подключения сервиса нужно было идти в банк, то теперь многие банки отходят от этого и позволяют клиентам подключиться по дистанционным каналам. Даже Сбербанк, который всегда категоричен в подобных вопросах, сменил политику и допускает проведение этой операции самостоятельно:

Аналогичный алгоритм предлагают и другие банки. Но некоторые все же по прежнему желают проводить идентификацию личности клиента по телефону или в офисе.

Как пользоваться интернет-банком

Сразу после подключения на главном экране сервиса будут отображаться все открытые клиентом счета и карты. Можно кликать на любой, просматривать информацию, баланс, подключенные услуги и сервисы.

Система выполнена предельно безопасно, чтобы никто кроме клиента не смог ею воспользоваться. Но есть важные моменты и рекомендации, которые нужно соблюдать:

Интернет-банкингом является предельно комфортный сервис. При создании навигации все делается таким образом, чтобы даже далекому от интернета пользователю было все понятно. На главное странице всегда размещена информация по картам (счетам) и состоянию баланса, здесь же ссылки на разделы вкладов, кредитов, платежей. Во всех банках онлайн-сервисы выглядят примерно идентично.

Если дать определение интернет-банку, то это дистанционный сервис по управлению своими картами и счетами. При возникновении вопросов относительно возможностей системы звоните на горячую линию обслуживающего банка.

Источники информации:

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь: