Номинальный счёт на ребёнка: в чём подвох? Плюсы, минусы и подводные камни

На этот счёт приходят только детские деньги, его нельзя арестовать, а все средства защищены. Звучит замечательно, но есть у такого продукта и плюсы, и минусы. Какие преимущества у номинального счёта? И какие подводные камни «всплывают», когда его закрываешь?

Зачем нужен такой депозит?

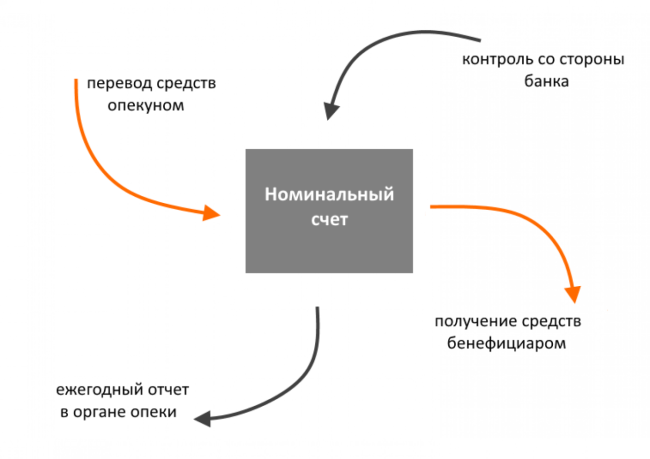

Семья берёт под опеку ребёнка, родители разводятся, либо глава семьи умирает — и малышу органы опеки назначают социальные выплаты. Например, выплаты по потере кормильца, алименты одного из родителей или другие пособия. Родитель или опекун обязан открыть номинальный счёт, чтобы получать на депозит детские выплаты. Начислять деньги на карту или счёт опекуна нельзя.

Фото: alev. biz

Фото: alev. biz

Ребёнок становится фактическим обладателем выплат, несмотря на то, что счёт открывают взрослые. В материале «Выберу.ру» «Недетская проблема: почему родителей и опекунов обязали открывать номинальные счета?» мы подробно говорили об этом депозите. Так, мы выяснили, кто такие бенефициар и распорядитель счёта, и почему открывать такой депозит можно только в государственном банке.

Плюсы и минусы номинальный счетов

В предыдущем материале мы писали, что такой инструмент пришёл на смену опекунского счёта. «Номиналом» пользоваться проще: не нужно отчитываться перед органами опеки, если вы снимаете сумму, больше прожиточного минимума. С этого депозита легко перевести деньги на карту или другой вклад. Но продукт этот достаточно сырой, так как появился только в 2014 году.

Положительные стороны:

1. Гарантия.

а. Деньги на счёте защищает Агентство по страхованию вкладов. Накопления до 1,4 млн руб. вам вернут вне очереди, если с банком что-то случится.

б. органы опеки следят за состоянием счёта, банк контролирует безопасность, поступление средств — законодательство.

Фото: invest. profit. info

Фото: invest. profit. info

2. Вы можете распоряжаться деньгами и пользоваться счётом как депозитом.

а. по желанию опекун или родитель может пополнить счёт на любую сумму.

б. на остаток копится небольшой процент, можно использовать как вклад.

в. процедура открытия простая: минимальный и стандартный пакет документов.

3. Мобильные приложения.

а. онлайн-переводы между разными счетами и картами: такая опция в июле появилась в мобильной версии «Сбербанк Онлайн».

б. через приложение можно распечатать реквизиты счёта и предоставить их в органы опеки.

Фото: ya.ru

Фото: ya.ru

Несмотря на плюсы, система номинальных счетов — молодая и создаёт проблемы для опекунов:

1. Банковские ограничения.

а. открывать депозит разрешено только по месту проживания.

б. наличку можно снимать только в офисе, где счёт открывали. Поэтому необходимы переводы между картами.

в. для банков эти продукты новые, не каждый специалист может дать грамотную консультацию.

2. «Бюрократические» нюансы.

а. лечение ребёнка и занятия с частными специалистами сложно подтвердить документально. Возникают проблемы с отчётностью перед ОСЗН.

б. банк и органы опеки контролируют расходы, поэтому родители и опекуны могут чувствовать вмешательство в личную жизнь.

в. не все госструктуры «осознали» особенности работы с номинальными счетами.

Фото: feib.ru

Фото: feib.ru

Проблема закрытия. Как это сделать?

Закрыть счёт можно при определённых условиях. Просто так отказаться от обслуживания нельзя. Чаще всего счёт закрывает совершеннолетний бенефициар. Реже — опекун или родитель. Сделать это может другой человек по доверенности попечителя, например, близкий родственник.

В зависимости от статуса человека, который закрывает счёт потребуется отдельный пакет документов. И каждый закрывающий получает определённое право распоряжаться деньгами:

Фото: creditpensioner.ru

Фото: creditpensioner.ru

Когда государство назначает ребёнку социальные выплаты, родителю или опекуну приходится открывать номинальный счёт, хочет он того или нет. Оформить такой инструмент можно только в банке с госучастием. Взрослый — посредник между ребёнком и деньгами, так как всё средства на счету по закону принадлежат юному бенефициару. Но, так как до совершеннолетия подопечный не может полноценной пользоваться услугами банка, взрослый становится распорядителем.

Структура номинальных счетов достаточно сырая. Не все кредитные организации и госорганы могут объяснить нюансы продукта. Родителям или опекунам ещё сложнее, особенно, если попечители в возрасте. Но предупреждён, значит — вооружён. Теперь вы знаете о плюсах, минусах и подводных камнях при закрытии такого продукта.

Вклады и счета для несовершеннолетних

Я — родитель/усыновитель несовершеннолетнего. Какие документы мне нужно показать в банке, чтобы открыть вклад или счёт ребёнку?*

Чтобы открыть счёт на имя ребёнка, при условии, что он — гражданин РФ, предоставьте в банк:

— свидетельство о постановке на учёт в налоговом органе родителя или усыновителя ребенка — при наличии;

— если родитель или усыновитель — иностранец или лицо без гражданства, понадобится миграционная карта и, если применимо, разрешение на пребывание/проживание в России;

— для приёмных родителей — договор о приёме ребенка на воспитание.

Я родитель или усыновитель. Какие документы нужны, чтобы получить деньги со счёта или вклада ребёнка до 14 лет?*

Чтобы получить деньги со счёта или вклада ребёнка, предъявите в офисе банка:

— свидетельство о рождении ребёнка или нотариально заверенную копию свидетельства;

— если родитель или усыновитель — иностранец или лицо без гражданства, понадобится миграционная карта и, если применимо, разрешение на пребывание/проживание в России;

— предварительное письменное разрешение органа опеки и попечительства на получение средств или совершение расходных операций.

Для получения денег с номинального счёта разрешение органа опеки не требуется.

Я — опекун/попечитель несовершеннолетнего. Какие документы мне нужно показать в банке, чтобы открыть счёт или вклад ребёнку?*

Чтобы открыть счёт или вклад на имя несовершеннолетнего опекуну или попечителю нужен:

— документ органа опеки и попечительства о назначении опекуна или попечителя;

— свидетельство о постановке на учёт в налоговом органе законного представителя и ребёнка (при наличии);

— если опекун/попечитель — иностранец или лицо без гражданства, понадобится миграционная карта и, если применимо, разрешение на пребывание/проживание в России.

Какие документы нужны опекуну, чтобы получить деньги со счёта или вклада ребёнка?*

Для операций по счёту или вкладу ребёнка опекун должен предоставить:

— документ органа опеки и попечительства о назначении опекуна;

— если опекун — иностранец или лицо без гражданства, понадобится миграционная карта и, если применимо, разрешение на пребывание/проживание в России;

— предварительное письменное разрешение органа опеки и попечительства на получение денег по счёту.

Для получения денег с номинального счёта разрешение органа опеки не требуется.

Я представляю образовательную/медицинскую/социальную организацию, под надзором которой находится несовершеннолетний. Какие документы нужно показать в банке, чтобы открыть счёт или вклад ребёнку?*

Если законный представитель ребёнка — организация, для открытия счёта руководителю или доверенному сотруднику нужен:

— приказ о назначении на должность руководителя организации или его нотариально заверенная копия;

— доверенность — для уполномоченного работника организации, выданная от имени организации её руководителем;

— свидетельство о рождении ребёнка или его нотариально заверенная копия;

— документ органа опеки и попечительства о помещении несовершеннолетнего под надзор в организацию;

— свидетельство о постановке ребёнка на учёт в налоговый орган (при наличии);

— свидетельство о государственной регистрации организации;

— устав или положение организации, или их нотариально заверенные копии, выписка из единого государственного реестра юридических лиц (ЕГРЮЛ).

Какие документы нужны организации (образовательной, медицинской, социальной), под надзором которой находится несовершеннолетний до 14 лет, чтобы получить средства со счёта ребёнка и совершать расходные операции по счёту?*

Если вкладчиком по счёту является ребенок (несовершеннолетний до 14 лет), а его законным представителем выступает организация в лице руководителя или уполномоченного по доверенности сотрудника, то для совершения расходных операций по счёту, открытому на имя ребенка, нужно предъявить в банк:

— приказ о назначении на должность руководителя организации или его нотариально заверенная копия;

— для уполномоченного работника организации — доверенность, выданная от имени организации её руководителем;

— свидетельство о рождении ребёнка или его нотариально заверенная копия;

— свидетельство о постановке ребёнка на учёт в налоговый орган (при наличии);

— свидетельство о государственной регистрации организации;

— документ органа опеки и попечительства о помещении несовершеннолетнего под надзор в организацию;

— учредительные документы (устав или положение) организации или их нотариально заверенные копии, выписка из единого государственного реестра юридических лиц (ЕГРЮЛ);

— предварительное письменное разрешение органа опеки и попечительства на получение денег или совершение расходных операций.

Кто может запросить выписку по счёту или вкладу несовершеннолетнего до 14 лет в банке?*

Выписка по счёту бесплатно выдается законному представителю несовершеннолетнего — родителю, приёмному родителю, физическому лицу (опекуну или попечителю), назначенному органом опеки и попечительства, или юридическому лицу — образовательной/медицинской/социальной организации, под надзор которой находится несовершеннолетний.

С какого возраста несовершеннолетний может самостоятельно открыть счёт или вклад в банке?

Кто может открыть в банке вклад на имя несовершеннолетнего?

На имя несовершеннолетнего вклад могут открыть:

— сам несовершеннолетний с 14 лет при предъявлении паспорта;

— законные представители: родители, приёмные родители, усыновители, опекун, попечитель при предоставлении документа, удостоверяющего личность, свидетельства о рождении ребенка (для ребёнка до 14 лет), или его паспорта (для несовершеннолетнего в возрасте от 14 до 18 лет), или их нотариально заверенных копий, свидетельства о постановке на учёт в налоговом органе родителя или усыновителя ребенка — при наличии. Если родитель или усыновитель — иностранец или лицо без гражданства, понадобится миграционная карта и, если применимо, разрешение на пребывание/проживание в России. Для приёмных родителей также требуется договор о приёме ребенка на воспитание;

— доверенное лицо несовершеннолетнего при предъявлении документа, удостоверяющего личность, и паспорта несовершеннолетнего или их нотариально заверенных копий, а также при предоставлении нотариальной доверенности (или приравненной к нотариальной);

— третье лицо при предъявлении своего паспорта или документа, удостоверяющего личность, свидетельства о рождении или паспорта несовершеннолетнего, или нотариально заверенных копий свидетельства/паспорта несовершеннолетнего.

Кто может открыть в банке счёт на имя несовершеннолетнего?*

На имя несовершеннолетнего счёт могут открыть:

— сам несовершеннолетний с 14 лет при предъявлении паспорта (за исключением номинального счёта);

— законный представитель: родитель, приёмный родитель, усыновитель, попечитель.

Выдаёт ли банк при открытии вклада на имя несовершеннолетнего сберегательную книжку?

Банк выдаёт сберегательную книжку по желанию самого несовершеннолетнего с 14 лет или лица, открывающего вклад, если это предусматривают условия вклада.

Как распоряжаться деньгами по счёту или вкладу несовершеннолетнего от 14 до 18 лет, в том числе по счёту или вкладу, открытому им самим?*

Несовершеннолетний от 14 до 18 лет сам совершает расходные операции по счёту. Также этим может заниматься его доверенное лицо: понадобится доверенность, оформленная вкладчиком в банке или у нотариуса. Для оформления доверенности нужно письменное согласие законного представителя и предварительное письменное разрешение органа опеки и попечительства.

Чтобы распоряжаться суммами заработка, стипендии, пособия по безработице, средствами в виде материальной поддержки, премий, присуждённых за победу в олимпиадах, конкурсах и иных мероприятиях, суммами, внесёнными наличными или перечисленными самим вкладчиком, а также начисленными процентами, разрешение органа опеки и попечительства и согласие законного представителя не нужно.

Находящиеся на счёте несовершеннолетнего суммы пенсий, пособий (за исключением пособий по безработице), алиментов, наследственные и страховые суммы, в том числе по потере кормильца, а также суммы, перечисленные или переданные наличными от третьих лиц, в том числе законных представителей, несовершеннолетний с 14 до 18 лет может получать или тратить с письменного предварительного разрешения органа опеки и попечительства, а также письменного согласия одного из родителей (попечителя).

Может ли несовершеннолетний от 14 до 18 лет по своему счёту или вкладу оформить доверенность на совершение операций?*

Да, может: как в банке, так и у нотариуса. Для оформления доверенности обязательно нужно письменное согласие законного представителя и предварительное письменное разрешение органа опеки и попечительства.

Можно ли несовершеннолетнему от 14 до 18 лет открыть на своё имя сразу несколько вкладов?

Несовершеннолетний от 14 до 18 лет вправе иметь в банке любое количество вкладов.

Где несовершеннолетний от 14 до 18 лет может открыть счёт или вклад?*

Счета можно открыть:

— онлайн: в личном кабинете или мобильном приложении Сбербанк Онлайн и банкоматах, если несовершеннолетний заключил договор банковского обслуживания;

Кто может запросить выписку по счёту или вкладу несовершеннолетнего от 14 до 18 лет в банке?*

Выписку по счёту или вкладу несовершеннолетнего от 14 до 18 лет могут выдать при обращении:

— самого владельца счёта (вкладчика) или его доверенного лица;

— законного представителя несовершеннолетнего от 14 до 18 лет: родителя, приёмного родителя, попечителя.

Выписка выдаётся бесплатно.

Где можно получить справку о наличии счёта или вклада, открытого на имя несовершеннолетнего, для предъявления её в посольство?

Для этого обратитесь в офис банка. Вы получите справку в день обращения. За справку берётся плата по тарифам банка, действующим на этот день.

Может ли несовершеннолетний завещать средства по своему счёт или /вкладу?*

Нет. Согласно п. 2 статьи 1118 Гражданского кодекса Российской Федерации завещание может написать только полностью дееспособный гражданин.

Номинальный счёт для зачисления социальных выплат

Для кого счёт

Счёт могут открыть родители, приемные родители, усыновители, опекуны и попечители, получающие выплаты на содержание своих подопечных.

Номинальный счёт можно использовать не только для получения денег, но и для трат: разрешение органов опеки для этого не понадобится.

Какие выплаты можно получать

На счёт зачисляются исключительно социальные выплаты на содержание подопечных:

Основание — ст. 37 в Гражданского кодекса Российской Федерации.

На Номинальный счёт нельзя зачислить средства от продажи квартиры, выплаты по материнскому капиталу и другие выплаты, даже если они причитаются подопечным. Для таких целей следует открыть другой счёт в банке (не Номинальный).

Пользуйтесь удобными возможностями

![]()

Как открыть Номинальный счёт

Документы для открытия Номинального счёта

Иностранным гражданам или лицам без гражданства — и владельцу, и подопечному (бенефициару) — необходимо иметь дополнительно к указанным ниже документам миграционную карту и документ, подтверждающий право на пребывание в РФ.

Как закрыть Номинальный счёт

В СберБанк Онлайн

Зайдите в Номинальный счёт и нажмите «Закрыть счёт». Выберите, куда перевести остаток денег на счёте.

Закрыть счёт онлайн может только владелец счёта

В офисе банка для физлиц

Обратитесь к сотруднику офиса с паспортом и попросите закрыть Номинальный счёт.

| Срок счёта | Не ограничен |

|---|---|

| Валюта счёта | ₽ |

| Сумма вклада от | 0 ₽ |

| Ставка | 3,5% годовых на остаток на счёте |

| Условия начисления процентов | Проценты начисляются по истечении каждого трёхмесячного периода. Он отсчитывается с даты открытия счёта. |

| Условия начисления процентов при расторжении или прекращении договора |