«Эксперт РА» понизил рейтинг компании «Русская Аквакультура» до уровня ruBBB-.

Москва, 14 июня 2019 г.

Деятельность Группы ориентирована на внутренний российский рынок, доля на котором за 2018 год (далее – отчетный период) составила около 8%. Однако компания ожидает, что в 2019 году доля вырастет до 20% в силу начала продажи биологических активов, объем которых по итогам отчетного периода находится на высоком уровне и более чем втрое превышает уровень предыдущего периода. Остальная часть рынка представлена импортом. Продукция Группы является премиальной для среднего российского потребителя, что объясняет то, что основной объем реализации (70% за отчетный период) приходится на регионы с наибольшим уровнем доходов населения – Москву и Санкт-Петербург. Несмотря на то, что атлантический лосось является ключевым продуктом для Группы, в 2018 году наблюдался резкий рост выручки от реализации форели, который составил 69% г/г. Агентство позитивно оценивает рост доли форели в выручке Группы и ожидает, что большая значимость данного продукта будет способствовать продуктовой диверсификации Группы, что в свою очередь позволит достичь большей устойчивости денежных потоков к внешним шокам. Тем не менее, премиальный статус производимой продукции означает более высокую зависимость спроса от динамики цен и располагаемых доходов населения. Рост цен в нескольких сегментах рынка может привести к перераспределению спроса к более дешевым видам рыбной продукции и морепродуктов.

Рынок аквакультуры России оценивается как развивающийся, за прошедший год потребление аквакультурной форели и атлантического лосося в России выросло на 20%, при этом агентство ожидает продолжения роста объема потребляемой рыбы в ближайшие 2 года. Также на развитие рынка позитивное влияние оказывают государственные меры поддержки отрасли, российские контр-санкции, запрещающие ввоз рыбы из Норвегии – крупнейшего производителя красной рыбы в мире. Высокие ожидаемые темпы роста потребления лососёвых, которые превысят ожидаемые темпы роста сельскохозяйственной отрасли и экономики России оказывает положительное влияние на уровень рейтинга. При этом высокий уровень цикличности отрасли как по объемам, так и по ценам, привязанным к мировым биржевым бенчмаркам, а также биологические риски продолжают оказывать сдерживающее влияние на уровень рейтинга.

Рыночные позиции Группы продолжают оцениваться агентством как средние. По мнению агентства, существенное позитивное влияние на рыночную долю Группы в продажах оказывает действующее продуктовое эмбарго на поставки норвежской продукции. Кроме того, по информации в СМИ, у Группы в среднесрочной перспективе вероятно появление и отечественных конкурентов, что вместе с потенциальной отменой эмбарго может оказать давление на цены реализации и сократить объемы продаж. У норвежских крупнейших компаний имеется конкурентное преимущество перед Группой в виде большего опыта работы в отрасли, что, по мнению агентства, означает меньшую вероятность реализации у них биологических рисков. Так, в 2015 году Группа зафиксировала гибель более чем 70% партий лосося в результате заболевания, что привело к значительному объему убытков и поставило под вопрос ее дальнейшую операционную деятельность. Агентство позитивно оценивает интеграцию в бизнес группы мощностей по первичной переработки рыбы посредством приобретения 40% доли в ООО «Три Ручья» и ООО «Мурманрыбпром» с заключением долгосрочного договора на оказание услуг, а также закупку водного транспорта, поскольку те будут способствовать более быстрой реализации заболевшей рыбы в случае возникновения биологических рисков. Тем не менее, Группа не планирует интеграцию во вторичную переработку, что, по мнению агентства, ограничивает маркетинговую стратегию в части сбыта. Группа существенно снизила уровень биологических рисков после интеграции в свою бизнес-модель смолтовых активов в Норвегии, однако самообеспеченность по смолту, тем не менее, по-прежнему не является полной и составляет около 70%.

Около 72% выручки Группы за отчетный период (82% по итогам 2017 года) приходилось на одного покупателя – АО «Русская Рыбная Компания» (далее – РРК), которая ранее входила в состав Группы, однако была продана в 2016 году после инцидента с гибелью рыбы. РРК является одним из крупнейших в России дистрибьюторов рыбной продукции с более чем 20 филиалами по всей стране. Высокая зависимость сбытовой политики от одного покупателя продолжает оказывать сдерживающее влияние на уровень рейтинга Группы. Агентство предполагает, что стратегия Группы на ближайшие годы направлена на диверсификацию продаж со снижением числа посредников в реализации, что потенциально должно привести к росту рентабельности продаж и улучшению условий расчетов.

Уровень валютных рисков Группы продолжает оцениваться агентством как умеренно высокий. Цены на продукцию Группы формально номинированы в рублях, однако де-факто сильно коррелируют с курсом норвежской кроны, так как именно в ней в силу доминирования норвежских производителей котируется лосось на мировом биржевом рынке. Большая часть затрат на выращивание рыбы представляет собой закупку корма и смолта, которая также осуществляется в норвежских кронах и служит механизмом частичного естественного хеджирования. В структуре затрат Группы за отчетный период около трети приходится на одного поставщика корма для рыб, Skretting, что не оценивается агентством как фактор риска ввиду возможности его оперативной замены на других контрагентов.

Оценка прогнозной ликвидности Группы на горизонте 18 месяцев от отчётной даты понижена с сильной до удовлетворительной: покрытие источниками ликвидности направлений ее использования составило около 1х. В направлениях использования ликвидности агентство учло обновленную инвестиционную программу группы, включающую проекты по модернизации смолтовых заводов в Норвегии, процентные затраты по кредитному портфелю с учетом действующего режима субсидирования и планируемое погашение долга в размере 1,7 млрд руб. согласно действующим кредитным договорам. Источники ликвидности на 80% представлены скорректированным на качество остатком денежных средств и прогнозным операционным денежным потоком, учитывающим опережающий рост товарной стоимости рыбы по сравнению с бизнес-планом 2017 года. Остальное будет финансироваться за счет невыбранных лимитов по долгосрочным кредитным линиям, при этом часть средств, по оценке агентства, группе придется привлечь дополнительно.

При оценке факторов общей и текущей долговой нагрузки агентство ориентировалось на средние ретроспективные и прогнозные значения показателей потока с 2017 до 2020 года включительно для нивелирования эффекта отсутствия зарыбления в 2016 году и учета цикличности отрасли. Также для оценки показателей общей долговой нагрузки в качестве долга бралось среднее значение между значением на отчетную дату и прогнозом на два года. Агентство не учитывало потенциальные капитальные затраты в размере порядка 1,5 млрд руб. на строительство смолтового завода в Мурманской области, планы по которым озвучивались в СМИ, поскольку, по информации агентства, Группа на текущий момент не приняла по нему окончательное инвестиционное решение. Реализация этого проекта посредством привлечения дополнительного долгового финансирования и соответствующий рост долговой нагрузки могут привести к негативному рейтинговому действию в будущем.

Оценка фактора общей долговой нагрузки была снижена, но продолжается оцениваться агентством как умеренная. Отношение среднего прогнозного долга к среднему значению прогнозной EBITDA составляет около 2,5x, отношение прогнозного среднего CFO к среднему прогнозному долгу составляет около 27%. Среднее прогнозное значение свободного денежного потока (FCF) Группы отрицательно, что обусловлено высоким уровнем прогнозируемых капитальных затрат. По этой же причине была изменена оценка фактора текущей долговой нагрузки с позитивной до умеренно позитивной, несмотря на высокое покрытие средней прогнозной EBITDA процентов в 2019 году – более 7х.

Оценки блока корпоративных рисков были оставлены агентством без изменений. Группа по-прежнему характеризуется высоким уровнем информационной прозрачности и корпоративного управления. При этом рейтинг продолжает сдерживаться деконцентрированной структурой собственности и умеренно низким качеством риск-менеджмента.

По данным консолидированной отчетности Группы за 2018 год по стандартам МСФО выручка ПАО «Русская Аквакультура» составила 3,2 млрд руб., чистая прибыль – 2,3 млрд руб. Объем активов на отчетную дату составил 11 млрд руб., собственный капитал – 6 млрд руб.

Контакты для СМИ: pr@raexpert.ru, тел.: +7 (495) 225-34-44.

Кредитный рейтинг ПАО «Русская Аквакультура» был впервые опубликован 15.06.2018. Предыдущий рейтинговый пресс-релиз по данному объекту рейтинга был опубликован 15.06.2018.

Кредитный рейтинг присвоен по российской национальной шкале и является долгосрочным. Пересмотр кредитного рейтинга и прогноза по нему ожидается не позднее года с даты выпуска настоящего пресс-релиза.

При присвоении кредитного рейтинга применялась методология присвоения рейтингов кредитоспособности нефинансовым компаниям https://raexpert.ru/ratings/methods/current (вступила в силу 20.09.2018).

Присвоенный рейтинг и прогноз по нему отражают всю существенную информацию в отношении объекта рейтинга, имеющуюся у АО «Эксперт РА», достоверность и качество которой, по мнению АО «Эксперт РА», являются надлежащими. Ключевыми источниками информации, использованными в рамках рейтингового анализа, являлись данные Банка России, ПАО «Русская Аквакультура», а также данные АО «Эксперт РА». Информация, используемая АО «Эксперт РА» в рамках рейтингового анализа, являлась достаточной для применения методологии.

Кредитный рейтинг был присвоен в рамках заключенного договора, ПАО «Русская Аквакультура» принимало участие в присвоении рейтинга.

Число участников рейтингового комитета было достаточным для обеспечения кворума. Ведущий рейтинговый аналитик представил членам рейтингового комитета факторы, влияющие на рейтинг, члены комитета выразили свои мнения и предложения. Председатель рейтингового комитета предоставил возможность каждому члену рейтингового комитета высказать свое мнение до начала процедуры голосования.

АО «Эксперт РА» в течение последних 12 месяцев не оказывало ПАО «Русская Аквакультура» дополнительных услуг.

Кредитные рейтинги, присваиваемые АО «Эксперт РА», выражают мнение АО «Эксперт РА» относительно способности рейтингуемого лица (эмитента) исполнять принятые на себя финансовые обязательства и (или) о кредитном риске его отдельных финансовых обязательств и не являются установлением фактов или рекомендацией покупать, держать или продавать те или иные ценные бумаги или активы, принимать инвестиционные решения.

Присваиваемые АО «Эксперт РА» рейтинги отражают всю относящуюся к объекту рейтинга и находящуюся в распоряжении АО «Эксперт РА» информацию, качество и достоверность которой, по мнению АО «Эксперт РА», являются надлежащими.

АО «Эксперт РА» не проводит аудита представленной рейтингуемыми лицами отчётности и иных данных и не несёт ответственность за их точность и полноту. АО «Эксперт РА» не несет ответственности в связи с любыми последствиями, интерпретациями, выводами, рекомендациями и иными действиями третьих лиц, прямо или косвенно связанными с рейтингом, совершенными АО «Эксперт РА» рейтинговыми действиями, а также выводами и заключениями, содержащимися в пресс-релизах, выпущенных АО «Эксперт РА», или отсутствием всего перечисленного.

Сми о нас

Рейтинговое агентство НКР присвоило ПАО «Русская Аквакультура» (далее — «Русская Аквакультура», «компания») кредитный рейтинг A-.ru со стабильным прогнозом.

Резюме

Структура БОСК

Информация о рейтингуемом лице

ПАО «Русская Аквакультура» — крупнейший производитель искусственно разводимых лосося и форели (12% рынка России на конец 2020 года).

Владеет правами на 39 участков. Общий объём потенциального выращивания составляет около 50 тыс. тонн красной рыбы (в 2020 году реализовано 15,5 тыс. тонн). Обладает развитыми инфраструктурными мощностями: живорыбными судами, катамаранами и системой делайсинга (защиты рыбы от паразитов).

В 2020 году выплачены первые дивиденды в общем объеме 430 млн руб. Доля акций в свободном обращении увеличился c 8% до 14%. Инвестиции в развитие бизнеса превысили 1,8 млрд руб.

Основным собственником компании является Максим Воробьёв с долей 47,67%. Ещё 24,99% владеет ЗПИФ комбинированный «Риэлти Кэпитал», 9,4% — ЗПИФ комбинированный «Развитие», акции в свободном обращении, прочие миноритарные акционеры и менеджмент — 15,61%, собственные выкупленные акции — 2,3%.

Обоснование рейтингового действия

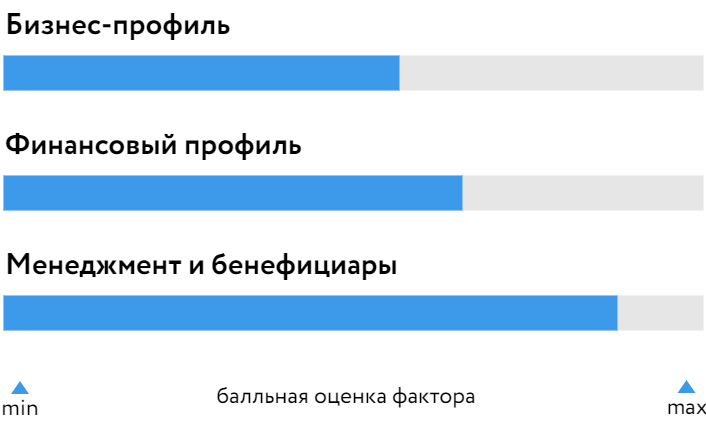

Факторы, определившие уровень БОСК: a

Лидерство в сегменте и низкая оценка специфического риска

«Русская Аквакультура» — лидер российского рынка охлаждённой аквакультурной рыбы, специализируется на выращивании лосося и форели, занимает 12% рынка России на конец 2020 года. Её основными конкурентами являются импортёры — компании с Фарерских островов и из Чили. Ключевые направления деятельности включают товарное выращивание атлантического лосося и морской форели в акватории Баренцева моря в Мурманской области, а также пресноводной форели — в озёрах Карелии.

Позитивное влияние на оценку систематического риска оказывает стабильный рост рынка: в последние четыре года рынок красной рыбы в России прибавлял в среднем более 8% в год и сохранил положительную динамику даже в условиях пандемии. Компания к 2025 году планирует увеличить рыночную долю до 26% за счёт таких факторов, как уникальное расположение активов, высокий потенциал роста производства, близость к ключевым рынкам сбыта, применение мировых стандартов производства. Участки в Баренцевом море (в том числе принадлежащие компании) — единственное освоенное место, доступное для выращивания атлантического лосося в России. Существующие площади позволят увеличить производство примерно вдвое к 2025 году, компания планирует выращивать 30-40 тыс. тонн красной рыбы в год. Важным конкурентным преимуществом является близость к конечному потребителю: доставка до основных регионов сбыта — городов Центральной России — занимает 2-3 дня.

Цены на продукцию «Русской Аквакультуры» зависят от колебаний мировых цен на лососевые, которые демонстрируют долгосрочную повышательную динамику.

Давление на бизнес-профиль компании оказывают невысокие оценки диверсификации потребителей, концентрации активов и зависимости от поставщиков. Продажи осуществляются по прямым контрактам с крупнейшими торговыми сетями, при этом доля ключевого для компании дистрибьютера — АО «Русская рыбная компания» — составляет 50% всех продаж (на конец 2020 года). Вместе с тем компания планомерно снижает зависимость от крупнейшего покупателя, доля которого в 2018 году равнялась 72%, а к концу первого квартала 2021 года сократилась до 36%, что было учтено при оценке специфического риска.

Производственные активы по выращиванию лосося сосредоточены в Мурманской области (93% выручки компании на конец 2020 года). Для минимизации риска концентрации расположения активов компания применяет кластерную систему зарыбления и комбинированное выращивание лосося и форели. Помимо этого, существует зависимость от ключевого импортного поставщика корма, на которого приходится около 47% себестоимости. Компания отмечает, что при необходимости поставщику можно найти замену, тем не менее агентство подходит к оценке консервативно в связи с пандемией и вероятностью перебоев с поставкой импортных кормов в целом.

Долгосрочная стратегия развития компании предполагает создание крупнейшего вертикально-интегрированного холдинга в сегменте аквакультуры. На текущий момент уже создано собственное производство малька (2 смолтовых завода в Норвегии), первичная переработка (фабрика в Мурманске) и дистрибуция собственной продукции под новым брендом INARCTICA. По оценкам НКР, реализация долгосрочной стратегии развития позитивно повлияет на бизнес-профиль «Русской Аквакультуры».

Активы компании подвержены биологическим рискам, которые она пытается снизить путём отладки процессов и повышения внутренней эффективности, в том числе используются страхование рыбы, непрерывный контроль её состояния, внутренняя экспертиза.

Низкая долговая нагрузка и высокий уровень рентабельности бизнеса

Долговая нагрузка характеризуется как невысокая: на 31.12.2020 г. совокупный долг превышал OIBDA в 1,9 раза. На конец прошлого года совокупный долг (6,8 млрд руб.) был преимущественно представлен краткосрочными кредитами и займами в крупнейших банках России (76%).

В марте 2021 года компания выпустила трёхлетние облигации на 3 млрд руб., что существенно улучшило дюрацию кредитного портфеля.

НКР отмечает высокую рентабельность и маржинальность бизнеса: рентабельность по OIBDA в отчётном периоде, несмотря на коронавирус, составила 43,1%, а рентабельность активов по чистой прибыли — 18,4%.

В источниках финансирования преобладает собственный капитал. Так, на 31.12.2020 г. он составлял 59,2% пассивов компании против 64,6% годом ранее. За последние пять лет доля капитала не опускалась ниже 40% активов.

Вместе с тем ликвидность компании оценивается как низкая, что оказывает сдерживающее влияние на финансовый профиль. На 31.12.2020 г. покрытие текущих обязательств денежными средствами составляет 9,8%. При этом дополнительным источником ликвидности для компании служат неиспользованные остатки кредитных линий и лимита на облигации, которые на 31.12.2020 г. составили 5,0 млрд руб.

Устойчивая структура бенефициаров, высокие оценки системы управления и стратегии

Акционерные риски «Русской Аквакультуры» оцениваются как низкие. Конечные бенефициары полностью прозрачны. Их репутация положительно влияет на оценку фактора с учётом долгосрочной и прозрачной истории развития их бизнеса и значительной доли акций в публичном обращении. Акционерных конфликтов не выявлено.

НКР позитивно оценивает корпоративное управление, управление операционными рисками и ликвидностью. Планы дальнейшего развития и реализации проектов содержат исчерпывающую информацию о прогнозных операционных, инвестиционных и финансовых показателях компании на ближайшие 5-7 лет.

Компания имеет положительную кредитную историю и платёжную дисциплину по уплате налоговых и иных обязательств.

Результаты применения модификаторов БОСК

Стресс-тестирование в условиях негативных рыночных тенденций (макрофинансовый стресс, негативные события в отрасли) оказало заметное влияние на оценку кредитоспособности компании: БОСК в таких условиях снижается на 2 ступени.

В связи с этим ОСК компании установлена на 1 уровень ниже её БОСК — a-.ru.

Оценка вероятности экстраординарной поддержки

НКР не учитывает вероятность экстраординарной поддержки со стороны ключевых бенефициаров.

Кредитный рейтинг ПАО «Русская Аквакультура» соответствует его ОСК и установлен на уровне A-.ru.

Факторы, способные привести к изменению рейтинга

К повышению кредитного рейтинга или улучшению прогноза могут привести повышение оценки бизнес-профиля в результате роста доли рынка или ослабления зависимости от крупнейшего поставщика, снижение долговой нагрузки и улучшение показателей ликвидности.

Кредитный рейтинг может быть снижен, или прогноз может быть ухудшен в случае существенного ослабления экономической активности и темпов роста бизнеса (невыполнения стратегии компании), которое отрицательно скажется на показателях долговой нагрузки, обслуживания долга, операционной рентабельности и ликвидности.

Регуляторное раскрытие

Присвоение кредитного рейтинга и определение прогноза по кредитному рейтингу основываются на информации, предоставленной ПАО «Русская Аквакультура», а также на данных и материалах, взятых из публичных источников.

Фактов и событий, позволяющих усомниться в корректности и достоверности предоставленных данных, зафиксировано не было. Кредитный рейтинг присваивается впервые и является запрошенным, ПАО «Русская Аквакультура» принимало участие в процессе присвоения кредитного рейтинга.

Пересмотр кредитного рейтинга и прогноза по кредитному рейтингу ожидается не позднее календарного года с даты публикации настоящего пресс-релиза.

НКР не оказывало ПАО «Русская Аквакультура» дополнительных услуг.

Конфликтов интересов в процессе присвоения кредитного рейтинга и определении прогноза по кредитному рейтингу ПАО «Русская Аквакультура» зафиксировано не было.

Все материалы, автором которых выступает Общество с ограниченной ответственностью «Национальные Кредитные Рейтинги» (далее — ООО «НКР»), являются интеллектуальной собственностью ООО «НКР» и/или его лицензиаров и защищены законом. Представленная на сайте ООО «НКР» в сети Интернет информация предназначена для использования исключительно в ознакомительных целях.

Вся информация о присвоенных ООО «НКР» кредитных рейтингах и/или прогнозах по кредитным рейтингам, предоставленная на сайте ООО «НКР» в сети Интернет, получена ООО «НКР» из источников, которые, по его мнению, являются точными и надёжными. ООО «НКР» не осуществляет проверку представленной информации и не несёт ответственности за достоверность и полноту информации, предоставленной контрагентами или связанными с ними третьими лицами.

ООО «НКР» не несёт ответственности за любые прямые, косвенные, частичные убытки, затраты, расходы, судебные издержки или иного рода убытки или расходы (включая недополученную прибыль) в связи с любым использованием информации, автором которой является ООО «НКР».

Любая информация, являющаяся мнением кредитного рейтингового агентства, включая кредитные рейтинги и прогнозы по кредитным рейтингам, является актуальной на момент её публикации, не является гарантией получения прибыли и не служит призывом к действию, должна рассматриваться исключительно как рекомендация для достижения инвестиционных целей.

Кредитные рейтинги и прогнозы по кредитным рейтингам отражают мнение ООО «НКР» относительно способности рейтингуемого лица исполнять принятые на себя финансовые обязательства (кредитоспособность, финансовая надёжность, финансовая устойчивость) и/или относительно кредитного риска его отдельных финансовых обязательств или финансовых инструментов рейтингуемого лица на момент публикации соответствующей информации.

Воспроизведение и распространение информации, автором которой является ООО «НКР», любым способом и в любой форме запрещено, кроме как с предварительного письменного согласия ООО «НКР» и с учётом согласованных им условий. Использование указанной информации в нарушение указанных требований запрещено.

Любая информация, размещённая на сайте ООО «НКР», включая кредитные рейтинги и прогнозы по кредитным рейтингам, аналитические обзоры и материалы, методологии, запрещена к изменению, ранжированию.

Содержимое не может быть использовано для каких-либо незаконных или несанкционированных целей или целей, запрещённых законодательством Российской Федерации.

Кредитные рейтинги и прогнозы по кредитным рейтингам доступны на официальном сайте ООО «НКР» в сети Интернет.

Русская аквакультура кредитный рейтинг

Настоящий интернет-сайт (далее — «Сайт») принадлежит Обществу с ограниченной ответственностью «Национальные Кредитные Рейтинги» (далее — ООО «НКР») и обслуживается им.

Настоящие Условия пользования включают в себя условия и положения, в соответствии с которыми посетитель Сайта (также далее по тексту «Пользователь») имеет право доступа к Сайту и его содержимому, включая (помимо прочего) рейтинги, оценки и иные материалы, инструменты, продукты, услуги, публикации и информацию (далее совместно — «Материалы»), размещаемые на Сайте.

ООО «НКР» оставляет за собой право вносить изменения в настоящие Условия пользования без согласия Пользователей после предварительного уведомления, которое может быть сделано путем публикации подобных изменений (или исправленного текста Условий пользования) на Сайте. Изменения вступают в силу с момента публикации. Использование вами Сайта после отправки уведомления о внесении изменений в условия пользования будет означать ваше согласие как Пользователя со всеми изменениями. Пользователь соглашается с тем, что уведомление о внесении изменений в настоящие Условия пользования Сайтом, размещенное на Сайте, представляет собой надлежащее и достаточное уведомление.

Настоящие Условия пользования применимы к любому контенту ООО «НКР» в социальных сетевых сервисах третьих лиц (например, на страницах ООО «НКР» в социальных сетях) со ссылкой на настоящие Условия пользования. В таких случаях понятие «Сайт» включает в себя контент ООО «НКР» во всех случаях, когда данное понятие используется в настоящих Условиях пользования.

Пользуясь Сайтом, вы подтверждаете, что ознакомились с настоящими Условиями пользования, поняли их содержание и согласились соблюдать их положения.

2. Предоставление лицензии

Настоящие Условия пользования предоставляют Пользователю персональную, отзывную, неисключительную, не подлежащую передаче лицензию на пользование Сайтом, при условии соблюдения настоящих Условий пользования. Пользователь имеет право распечатывать и скачивать Материалы, размещенные на Сайте, исключительно для личного некоммерческого использования. При наличии иных соглашений Пользователь имеет право распечатывать и скачивать Материалы с Сайта только в пределах, предусмотренных такими соглашениями, и исключительно для внутреннего использования в служебных целях. В любом случае Пользователь обязуется не затемнять, не изменять и не удалять уведомления об авторских и иных интеллектуальных правах, содержащиеся в подобных Материалах. За исключением вышеизложенного и если настоящими Условиями пользования не предусмотрено иное, Пользователь не имеет права создавать производные документы, изменять, копировать, распространять, перекомпоновывать, перегруппировывать, распределять, транслировать, передавать, воспроизводить, публиковать, лицензировать, продавать или перепродавать, дублировать, фреймить, давать внешние ссылки, скрейпить, анализировать или иным образом использовать или хранить для последующего использования с какой-либо из названных целей информацию и Материалы, полученные на Сайте или через него, без предварительного письменного согласия ООО «НКР». Кроме того, Пользователь не имеет права размещать какие-либо Материалы с Сайта на форумах, списочных