ЦБ повысил ставку: пора покупать облигации? Разбор Банки.ру

Облигации, особенно с длинным сроком погашения, успели серьезно подешеветь, пока ЦБ повышал ставку. Но сейчас цикл повышения близок к концу, считают некоторые аналитики. Пора покупать облигации?

Облигации, особенно с длинным сроком погашения, успели серьезно подешеветь, пока ЦБ повышал ставку. Но сейчас цикл повышения близок к концу, считают некоторые аналитики. Пора покупать облигации?

В чем суть идеи

Во всех информационных каналах для инвесторов брокеры капслоком телеграфируют «Обратите внимание на облигации!», поскольку данный инструмент, по их мнению, может принести доход с учетом предсказаний о курсе Банка России на повышение ключевой ставки. Такие идеи особенно активно циркулировали за неделю до заседания совета директоров Банка России, 10 сентября 2021 года, когда как раз и должны были объявить эту ставку (то есть минимальный процент, под который коммерческие банки могут брать кредиты у ЦБ).

Когда ключевая ставка растет, увеличивается и доходность по облигациям (то есть отношение купона к рыночной цене облигации). Поскольку купоны большинства облигаций установлены заранее, доходность может вырасти только за счет падения цены бумаги. Когда ключевая ставка падает, облигации начинают дорожать, что приводит к снижению их доходности.

Сама инвестиционная идея брокеров заключалась в том, что на ожидании решения регулятора повысить ставку рынок облигаций будет подстраиваться под прогнозируемый размер повышения на 0,5%, до 7% годовых. По мнению брокеров, самое время брать бумаги, когда ставки доходности уже подросли, но решение Центробанка не озвучено. Ожидалось, что после достижения отметки в 7% Банк России сменит курс на снижение ставки — и это были бы идеальные условия для заработка на облигациях.

Итак, пора ли уже добавить облигаций в инвестпортфель?

Как зарабатывают на облигациях

Самая понятная логика работы с облигациями для бывших вкладчиков: купить бумагу на определенный срок, получать фиксированные купоны и ждать погашения (когда выпустивший облигацию вернет номинал, то есть стоимость, на которую была оценена бумага при выпуске). Но это может оказаться не слишком выгодной, а иногда и убыточной затеей, ведь в определенный момент облигация может стоить дороже номинала, и получится переплата.

В «Открытие Брокере» говорят, что для такой пассивной стратегии подошли бы облигации надежных эмитентов (рейтинги по национальной шкале от «ВВВ+» до «А») срочностью один-два года. Они потенциально принесли бы «порядка 8,5—10% годовых и остаются крайне привлекательными для инвесторов, но, скорее, пока не со спекулятивной точки зрения, а исходя из покупки до погашения», отмечает начальник отдела анализа долгового рынка компании Владимир Малиновский.

Денис Кучкин, генеральный директор ИК «Септем Капитал», рекомендует при выборе долговой ценной бумаги в качестве инструмента обращать внимание на три основных параметра:

— кто выпустил облигацию (эмитент);

— срок погашения (дюрация);

— кредитное качество эмитента (оценка рейтинговых агентств не ниже «BB-», спекулятивный уровень).

«Когда вы в принципе приходите на фондовый рынок, вам надо выкинуть из головы историю как с депозитами: сидеть в бумаге до погашения. Инвестор мыслит сроками, данными о ставках и процентах», — напоминает Кучкин.

Идея состоит в том, по его словам, чтобы купить на вторичном рынке облигации с длинным сроком погашения. Доходность по ним (отношение купонов к цене бумаги) через какое-то время после того, как начнется снижение ставок, тоже будет снижаться. «Взяли вы, например, бумагу с доходностью 8% годовых, через полгода она снизилась до 7,5%, а цена выросла. Тогда за полгода вы сможете заработать значительно больше, чем 8% годовых, за счет роста цены плюс купон», — поясняет глава «Септем Капитала».

Сколько можно заработать

Если брать ОФЗ как индикатор по доходности и по надежности, то доходности по краткосрочным бумагам — 6,70%, по долгосрочным — 6,90%. «График доходности, скажем, Russia 10Y Bond зажат уже месяца четыре между 6,90% и 7,30% в ожидании импульса для дальнейшего движения», — оценивает Илья Коровин, председатель Национального союза частных трейдеров и инвесторов на финансовых рынках.

Корпоративные облигации первого эшелона приносят доходность в зависимости от срока погашения от 7% до 8%. «Они надежные, как наш Центральный банк, то есть входят в ломбардный список. Но, как правило, частному инвестору такие доходности не интересны. Доходность, которая обычно интересует инвестора, начинается от 12% и выше», — размышляет Коровин.

По его словам, бумаги более низких уровней листинга в последнее время популярны, но лучше инвесторам такими инструментами не увлекаться, а в качестве альтернативы купить акции «Газпрома».

Когда брать бонды

В конце августа аналитики «Тинькофф Инвестиции Премиум» выпустили обзор, в котором утверждали, что покупка облигаций в конце августа будет удачной по двум причинам:

По оценке Евгения Шиленкова, заместителя генерального директора по активным операциям ИК «Велес Капитал», к самой дате заседания это решение было отыграно в котировках примерно на 90%.

Он напоминает, что перед заседанием обычно есть неделя тишины, участники рынка в этот период могут быть чуть менее активны, но все равно люди торгуют с учетом консенсус-мнения, которое сформировалось на этот счет.

«Покупка облигаций до или после заседания могла произойти на равных условиях, — считает Александр Ермак, главный аналитик по долговым рынкам БК «Регион». — Однако сохранение жесткой риторики в заявлении регулятора и возможность дальнейшего повышения ключевой ставки могут негативно отразиться на ценах кратко- и среднесрочных бумаг в ближайшем будущем». По его наблюдениям, обычно ажиотаж на рынке облигаций перед заседаниями Центробанка наблюдается, только когда уже понятно, что ставку будут снижать, и инвесторы пытаются купить наиболее длинные бумаги до того момента, когда они могут вырасти в цене после решения регулятора.

Привязывать решение о покупке облигаций ко дню объявления решения регулятора по ключевой ставке, по мнению заместителя председателя правления и финансового директора Экспобанка Андрея Шалимова, может быть оправданно в двух случаях:

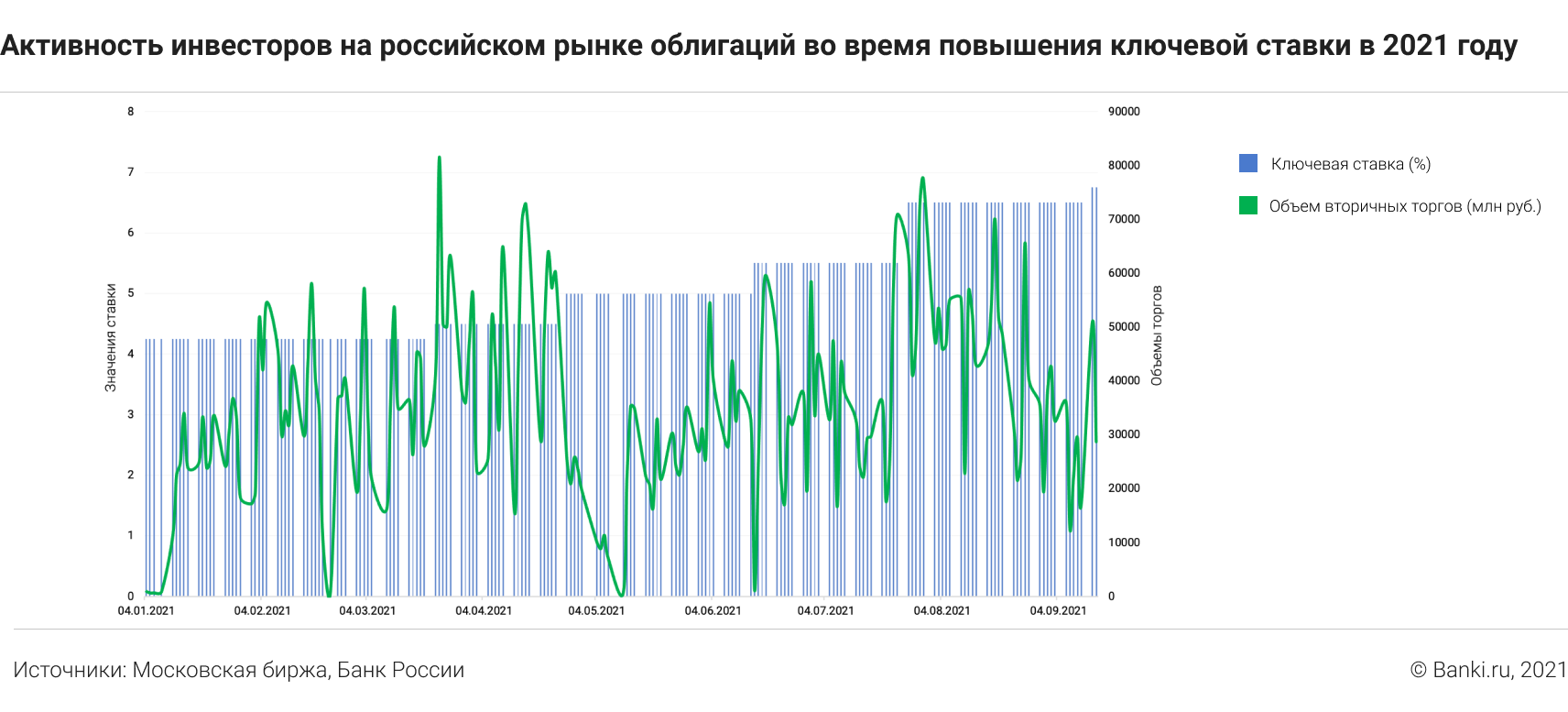

Как реагировал рынок на объявления ключевых ставок

Самыми значительными объемы торгов на вторичном рынке облигаций были при повышении ставки в конце марта с 4,25% до 4,5%.

А перед заседанием Центробанка 10 сентября как раз наблюдалась классическая картина снижения активности инвесторов.

По итогам заседания глава Банка России Эльвира Набиуллина озвучила цифру в 6,75% годовых. Чего не учли аналитики, так это явного намека на дальнейшее, возможно неоднократное, повышение.

Когда рынок облигаций успел обновить ставки

Подстраиваться под будущие решения Банка России, по словам профессиональных участников торгов, рынок начинает зачастую сразу после обновления ключевой ставки. Все внимательно слушают заявления руководства ЦБ и примерно понимают, как дальше будет действовать регулятор. Когда у инвесторов недостаточно данных для точного прогноза, «настройки» на рынке происходят за полторы-две недели до нового заседания по ставке.

На вторичном рынке сначала меняются цены и доходности по наиболее ликвидным облигациям первого и второго эшелона, затем — по более доходным облигациям третьего и четвертого эшелонов. «В последнюю очередь могут происходить изменения ставок высокодоходных облигаций (ВДО), но в большинстве случаев эти изменения минимальны, поскольку доходность таких инструментов и так существенно выше, чем у ОФЗ», — добавляет Александр Ермак.

С этим инструментом также покупают.

Илья Коровин рекомендует тем, кто только начинает формировать портфель, использовать стратегию лесенки, когда в портфеле бумаги с разными сроками обращения представлены в равных пропорциях. «При изменении кривой доходности, в том числе из-за объявления изменения ставки, эта стратегия даст свой результат», — утверждает он.

Андрей Шалимов из Экспобанка напоминает, что инвестиции в облигации подходят для инвесторов, желающих обыгрывать доходность по банковскому депозиту и уровень инфляции. Оптимальной стратегией является сочетание инвестиций в облигации с другими инструментами фондового рынка, такими как акции, ETF и прочие, в зависимости от риск-профиля инвестора.

Получается, что покупать облигации сейчас есть смысл, если вы уверены, что цикл повышения ключевой ставки завершен. Но если помнить про комментарии главы ЦБ о допустимости «дальнейших повышений ключевой ставки на ближайших заседаниях», то не исключено, что облигации в ближайшей перспективе продолжат дешеветь.

Елена СМИРНОВА, Banki.ru

Информация

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является вашей задачей. ООО «Информационное агентство «Банки.ру» не несет ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной информации, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения.

10 облигаций с доходностью выше вклада

Средняя ставка по вкладам, по данным Центробанка, составляет 4,74% годовых. Такая доходность многих не устраивает, поэтому вкладчики начали искать альтернативу. Ею могут стать облигации. Вот 10 облигаций с доходностью выше обычного вклада.

Что такое облигация

Это ценная бумага, по которой начисляются проценты. Покупая бумагу, вы даёте в долг государству, региону или компании. За это организация, выпустившая бумагу (эмитент), делает вам выплату (её называют «купон» или «купонный доход»). Облигации выпускаются на определённый срок, в течение которого выплачиваются купоны. Как только срок заканчивается — владельцу облигации возвращают её номинальную стоимость. Это аналог вклада, но у него есть много особенностей:

Купить облигацию можно на бирже (редко в банке).

Стоимость облигации может быть выше или ниже номинала (например, облигация номиналом в 1000 ₽ может стоить 1080 ₽ или 950 ₽).

За покупку облигаций с вас возьмут комиссии (брокер, биржа и место, где хранятся облигации — депозитарий). Например, если купить облигаций на 300 тысяч ₽, то комиссии могут составить 150 – 300 ₽ в зависимости от брокера.

Доход по облигации не гарантирован — организация, выпустившая её, может обанкротиться и не вернуть деньги. Вкладывать в облигации рискованно. Однако и государство выпускает облигации (ОФЗ) — потерять деньги от их покупки менее рискованно. О надёжности говорит кредитный рейтинг организации — чем он выше, тем безопаснее вложения. Есть закономерность: чем выше доходность, тем выше риск потерять деньги.

С дохода от облигаций нужно заплатить налог по ставке 13%. Брокер сделает это автоматически. Деньги от купонов вам придут уже за вычетом налогов. Налог с разницы между покупкой и продажей брокер удержит при выводе денег с брокерского счёта.

10 облигаций с доходностью выше вклада

Название облигации (чем занимается компания)

ДФФ 1Р-01 (дочерняя компания аэропорта Домодедово, обеспечивает топливом авиатранспорт)

20 декабря 2022 года

ГИДРОМАШСЕРВИС АО БО-02 (один из крупнейших производителей насосов для нефтегазового сектора)

РЕСО-Лизинг ООО БО-П-06 (дочерняя компания страховщика Ресо)

1 августа 2023 года

Тинькофф Банк БО 001Р-03R (финансовые услуги)

21 сентября 2022 года

РУСАЛ Братск БО-002P-01 (производство и переработка алюминия)

МЕТАЛЛОИНВЕСТ БО-04 (крупнейший производитель железной руды)

8 февраля 2023 года

РОСНАНО АО БО-002P-03 (инвестиции в нанотехнологии)

20 октября 2022 года

Мордовия 34003 обл. (правительство республики)

3 сентября 2021 года

ВЭБ.РФ ПБО-001Р-21 (госкорпорация, развивающая инфраструктуру, промышленность и соцсферу)

Мобильные ТелеСистемы 001P-08 (оператор связи)

17 октября 2022 года

Как искали: доходность погашения в течение трёх лет, кредитный рейтинг не меньше ВВ (выше среднего), высокая ликвидность (возможность быстро купить или продать по рыночной цене), источник поиска: калькулятор УК «Доход». Цена акций указана на 14 августа 2020 года. Она может измениться в любой момент.

Как купить облигации

Для этого нужно заключить договор с брокером (понадобится паспорт) и установить специальную программу на телефон или компьютер. Заключить договор можно в офисе брокера или дистанционно, например, когда скачаете приложение для смартфона. Как правило, открытие брокерского счёта происходит в течение трёх дней.

После открытия брокерского счёта нужно перевести на него деньги. Сделать это можно банковским переводом по реквизитам, через кассу банка или пополнив с карты. Если банк, в котором открыта ваша карта, и брокер совпадают, то тогда перевод брокеру можно сделать через интернет-банк, просто переведя деньги между счетами.

После входа в программу брокера нужно выбрать вкладку «Облигации». Там будет список облигаций. Перед покупкой обязательно нужно изучить облигацию и компанию, которая её выпустила.

Советы брокеров по выбору облигаций

✅ В рублёвых доходных облигациях в первую очередь необходимо обращать внимание на кредитное качество заёмщика (как минимум нужно посмотреть на кредитный рейтинг компании, который должен быть на её сайте — прим. Сравни.ру). Это позволит минимизировать риск дефолта. Иначе можно потерять деньги. Доходность и дюрация (эффективный срок погашения облигации) — это уже вторичные факторы.

✅ Какой выбрать срок погашения облигации? Он зависит от трёх факторов. Во-первых, на более длинном горизонте сложнее прогнозировать кредитное качество. Поэтому, особенно если мы говорим о высокодоходных облигациях, не нужно увлекаться длиной. Лучше взять короче, а потом роллировать (перейти — прим. Сравни.ру) в другие бумаги. Во-вторых, срок должен соответствовать инвестиционному горизонту — если вы планируете инвестировать средства на год, правильнее выбирать облигации сходной дюрации (то есть со сроком погашения через год — прим. Сравни.ру). Ну и в-третьих, выбор дюрации может зависеть от проводимой ЦБ политики. При растущих ставках правильнее уходить в короткие бумаги, а при снижающихся — в длинные.

✅ Если вы не понимаете бизнес компании, не можете оценить кредитное качество, лучше держаться от её облигаций подальше. Иногда индикатором возможных проблем может служить слишком высокая доходность облигаций эмитента.

✅ Если не хотите рисковать, то покупайте гособлигации. Купив ОФЗ, вы больше будете уверены, что Минфин РФ всё-таки выплатит вам все обещанные проценты и вернёт «тело» облигации, нежели купив облигацию ООО «Рога и копыта» с уставным капиталом 100 тысяч ₽.

✅ От срока погашения может зависеть её волатильность (резкий рост или падение цены — прим. Сравни.ру) на рынке. К примеру, облигация с погашением через год практически не будет изменяться в цене, тогда как бумага с погашением через 10 лет может как расти, так и падать в цене в зависимости от различных факторов. Чем больше срок до погашения, тем больше риски в облигации, к примеру, за 10 лет шанс эмитента обанкротиться значительно выше, чем за ближайший год. Тем не менее вместе с повышенными рисками приходят и возможности заработать на росте «тела» облигации, которая может быть популярна, например, у иностранных инвесторов.

✅ При выборе облигации нужно обращать внимание на тип купона:

постоянный (весь срок будет выплачиваться одна и та же сумма);

переменный (может зависеть от ставки ЦБ РФ или от уровня инфляции).

Выпуски с постоянным купоном чаще всего более привлекательны, так как заранее известно, сколько процентов мы заработаем за весь период владения бумагой. Тем не менее выпуски с переменным купоном могут быть привлекательны в период нестабильной экономической ситуации. Так, держатели облигаций с постоянным купоном в 2014 году сильно потеряли в доходности, когда ЦБ РФ повысил ключевую ставку до 17%.

✅ Перед покупкой облигаций ответьте для себя на вопрос: зачем вы их покупаете? Исходя из цели определите срок погашения облигации.

✅ Для покупки облигаций можно использовать индивидуальный инвестиционный счёт (ИИС). Он позволяет получить налоговый вычет в размере 13% (не более 52 тысяч ₽ в год) на сумму, которую вы внесёте на счёт. Стоит только помнить, что деньги на ИИС должны находиться как минимум в течение трёх лет, иначе придётся вернуть государству налоговый вычет.

✅ Учитывайте риск досрочного погашения облигаций. Может случиться так, что вы купили облигации, рассчитывали «сидеть» в них два года и получать хорошие проценты, но эмитент выкупает облигации досрочно, через пару месяцев. Инвестор теряет деньги, потраченные на комиссию, которую купоны по облигациям за такой короткий срок могут и не окупить. А также рушатся планы, и снова надо тратить время на выбор бумаг. Чтобы избежать подобной неприятной ситуации, следует внимательно читать проспект эмиссии (подробное описание облигации) и следить за отчётами эмитента.

Ничего не понимаю, хочу вклад с высокой ставкой

Вместо депозита: какие выбрать облигации, чтобы получить надежный доход

Банковский депозит – самый понятный, доступный и надежный инструмент сбережения. Банки обещают заплатить фиксированный процент, а государство гарантирует сохранность средств (до 1,4 млн рублей). Однако сейчас фондовый рынок позволяет получить большую доходность при столь же надежных гарантиях.

По данным Банка России, граждане хранят на депозитах в российских банках 17,3 трлн рублей в российской валюте, еще 6,1 трлн рублей — в иностранной валюте и драгоценных металлах (по данным на 1 октября 2016 года). При этом более 80% всех рублей и около 40% долларов и евро – на вкладах сроком до 1 года. Объем корпоративного рынка облигаций, по данным Cbonds, равен 8,7 трлн рублей, гособлигаций — 5,9 трлн рублей.

В последние два года ставка по депозитам неуклонно снижается, а доходность облигаций остается на высоком уровне. По данным ЦБ, максимальная процентная ставка по вкладам в рублях десяти крупнейших банков равна сейчас 8,7%. Надежные бумаги, которые предложили эксперты, могут дать доходность до 12-13%.

По просьбе Forbes эксперты и управляющие предложили список облигаций, которые смогут принести инвестору безопасный доход.

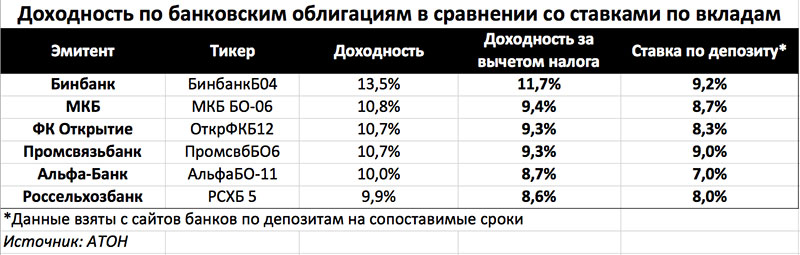

Облигации банков

«Не так часто на российском рынке бывают моменты, когда фондовый рынок по доходности опережает депозиты», — говорит руководитель трейдинга «АТОН» Ярослав Подсеваткин. Сейчас, по его словам, доходность по облигациям в рублях выше на 1-2,5 п.п., чем по срочным депозитам в банках. Если сравнивать с вкладами, которые можно пополнять или, наоборот, снимать с них часть средств, то разница будет еще больше – до 4 п.п., говорит Подсеваткин.

Недостаток корпоративных бондов по сравнению с депозитами состоит в том, что доход по ним государство облагает налогом. Инвестору придется заплатить 13% с купонов, а также с разницы между ценой покупки и продажи. Но даже при этом доход выше, чем по депозитам, уверяет Подсеваткин.

К примеру, короткие облигации Бинбанка принесут инвестору доходность за вычетом налога 11,74%, посчитал он. Доходность про депозиту на сопоставимый срок – 9,2% (см. таблицу).

Выгоднее покупать облигации с более длинными сроками погашения, потому что ставки в будущем, скорее всего, будут снижаться, говорит Подсеваткин. При таком подходе приятным сюрпризом может также стать отмена налога на купонный доход. Минфин уже внес в правительство соответствующий законопроект. «Если он будет одобрен, то разница между текущими депозитными ставками и облигациями на горизонте 1-3 лет достигнет 2-3,7 п.п., то есть фактически доходность по облигациям станет на одну треть больше», — резюмирует Подсеваткин.

Однако стоит помнить, что инвестиции в корпоративные облигации не защищены государством — в отличие от депозитов. Если ЦБ отзовет лицензию у банка, то вкладчикам Агентство по страхованию вкладов вернет депозиты в размере до 1,4 млн рублей. А держатели облигаций становятся кредиторами третьей очереди с призрачной надеждой вернуть вложенные деньги, поэтому выбирать эмитента стоит тщательно.

Гособлигации

Облигации федерального займа и бумаги субъектов федерации надежнее, чем ценные бумаги коммерческих банков или корпораций. Фактически инвесторы дают в долг государству. «ОФЗ – это самый безопасный инструмент в стране на текущий момент, — говорит Подсеваткин. — И даже по нему доходность выше, чем по депозитам». По его подсчетам, ОФЗ со сроком погашения в июне 2017 года принесет доход за вычетом налога в 8,89%.

Инвесторам в ОФЗ и субфедеральные облигации не придется платить НДФЛ с дохода по купонам, только с разницы между ценой покупки и продажи.

Управляющий портфелем облигаций УК «Райффайзен Капитал» Константин Артемов советует инвестировать в ОФЗ на 3-5 лет. «Ставки на эти сроки выше, чем у банковских депозитов, даже несмотря на риск реинвестирования купонов (в условиях падения ставок полученные купоны переразмещаются под все более низкие ставки)», — говорит он. Гособлигации со сроком погашения в 2019-2021 году принесут доходность 8,8%.

«Инвестор может получить дополнительную доходность относительно ОФЗ, если рассмотрит субфедеральные бумаги, которые при этом несут больше кредитных рисков», — говорит Артемов. По его словам, риск реинвестирования по субфедеральным и муниципальным бумагам выше, так как «бумаги в основном имеют амортизационную структуру (погашение номинала частями)». Купонные выплаты при этом инвестор будет получать ежеквартально. Артемов предлагает рассмотреть для инвестиций такие бумаги как Якутия-08 (погашение 18.05.2021) с доходностью 9,63%, Башкортостан-8 (18.09.2020) – 9,56%, Красноярский край – 10 (10.09.2019) – 9,78%.

Портфельный управляющий УК «Альфа-Капитал» Евгений Жорнист советует бумаги с дюрацией около 4,5 лет: Московская область 35010 (10,0%), Красноярский край – 12 (9,9%), Свердловская область – 3 (9,9%). «Все три выпуска размещались в течении последнего месяца и поэтому достаточно ликвидны, что довольно редко для субфедеральных заемщиков», — добавляет Жорнист.

Надежный портфель

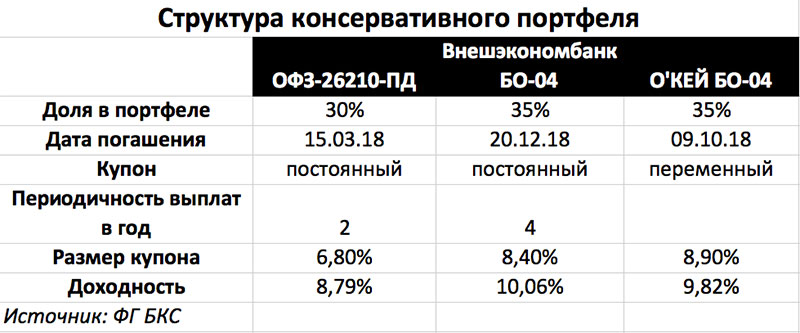

Оптимального соотношения риска и доходности можно добиться, если инвестировать в несколько бумаг одновременно. Финансовый советник ФГ БКС Сергей Скоробогатов предлагает совместить в портфеле три бумаги: ОФЗ, облигации Внешэкономбанка и розничной сети «О’Кей» Из этого сочетания можно получить достаточно консервативный инструмент с доходностью выше банковского депозита, говорит Скоробогатов.

Средняя доходность по такому портфелю составит 9,6%. Если же покупать бумаги на три года через индивидуальный инвестиционный счет (см. главу «Как купить облигации?»), то можно получить налоговый вычет в размере 13%.

Ниже список корпоративных облигаций, которые эксперты «КИТ Финанс Брокер» (1-4 строки) и УК «Сбербанк Управление активами» (5-7 строки), назвали подходящими для инвесторов.

Для тех, кто собирается инвестировать крупные суммы в долларах, управляющий директор УК «Сбербанк Управление активами» Евгений Коровин предлагает рассматривать, например, облигации Вымпелкома (доходность 4,8%; купон, выплачиваемый два раза в год – 7,7%), бонды мексиканской государственной нефтегазовой компании Petroleos Mexicanos (5%; 6,4%) или бразильской корпорации Vale Overseas Ltd (4,6%; 5,9%). Все перечисленные бумаги с погашением в 2021 году. Любые аналогичные бумаги с подобными параметрами, по мнению Евгения Коровина, могут быть интересны в качестве объекта инвестиций.

Как купить облигации?

Купить облигации можно самостоятельно или с помощью профессиональных управляющих. Первый способ – открыть индивидуальный инвестиционный счет (ИИС) или обычный брокерский счет. Преимущество ИИС в льготном налогообложении. «На ваш выбор: либо ежегодный налоговый вычет в размере 13% от внесенной на такой счет за год суммы, либо – отсутствие налога 13% на итог инвестиций по счету по истечении 3 лет», — рассказывает специалист по управлению личными финансами, генеральный директор компании «Персональный советник» Наталья Смирнова. Но есть и недостатки: на такой счет в год можно перевести не более 400 000 рублей, купить можно бумаги, торгуемые на российском рынке, а забрать средства со счета можно только через 3 года, иначе лишитесь налоговых преференций, добавляет Смирнова. У обычного брокерского счета нет таких ограничений, но нет и налоговых льгот. Как уже было указано выше, инвестору придется заплатить 13% с разницы между ценой покупки и продажи, а если речь идет о корпоративных облигациях, то еще 13% с дохода по купону. Однако есть шанс избежать налога с прироста цены — при владении бумагами от 3 лет можно получить инвестиционный вычет по ст. 219.1 НК, говорит Смирнова.

Кстати, самостоятельно подавать налоговую декларацию не придется: необходимую сумму удержит и направит в госбюджет брокер. Налоговыми агентами не являются только иностранные компаниями, услугами которых могут воспользоваться инвесторы, желающие купить бумаги на зарубежных рынках, говорит Смирнова.

Если у вас небольшие накопления, либо если нет желания самостоятельно выбирать облигации, то можно инвестировать в облигации через готовые (или специально создаваемые под клиента) инвестиционные продукты, говорит Смирнова. Это могут быть инвестиционные фонды (ПИФЫ/взаимные фонды и ETF (exchange-traded funds) облигаций). «Здесь вы становитесь владельцем пая фонда, а его стоимость меняется, в зависимости от динамики стоимости портфеля облигаций, в который инвестирует фонд. Доход вы можете получать в виде прироста пая и дивидендных выплат (это в основном касается зарубежных фондов)», — рассказывает Наталья Смирнова. Фонды, если речь о ПИФах и взаимных фондах за рубежом, можно купить через банк, управляющую компанию или зарубежную страховую компанию (зарубежный unit-linked), если они не торгуются на бирже. Также в фонды под управлением российских компаний и ETF, торгующиеся на российском рынке, можно инвестировать через ИИС. Если же речь про торгуемые на бирже ПИФы/взаимные фонды и ETF, то их можно купить и через обычный брокерский счет, добавляет Смирнова.

Кроме того, можно воспользоваться услугами доверительного управления банка, управляющей компании или зарубежной страховой компании на базе облигационной стратегии. «Это может быть классическая стратегия или купонная, подразумевающая выплату регулярного купона, пусть и не гарантированного», — говорит Смирнова. Доверительное управление возможно и в рамках ИИС.

Еще один вариант – это покупка структурных продуктов. Структурные продукты представляют собой инвестиционные стратегии, основанные на различных торговых идеях, рассказывает ведущий аналитик «КИТ Финанс Брокер» Анна Устинова. «Вкладываясь в структурный продукт, клиент получает защиту вложенных средств и гарантию их полного возврата при закрытии продукта, а также возможность получить доход от роста, падения или вообще от движения в любую сторону какого-либо базового актива: валюты, акции, индекса, золота, нефти или даже кофе, например», — говорит Устинова, добавляя, что «при этом доход этот ничем не ограничен и потенциально выше, чем в банковском депозите». Главный риск – не получить дополнительный доход. Параметры структурного продукта (срок, доходность) довольно гибкие и во многом зависят от базовой идеи, на основе которой создается структурный продукт, а также от потребности клиента, говорит Устинова. Срок жизни структурного продукта в среднем составляет от полугода до года, доходность в рублях – 18-22%, в долларах – 8-9%.

Купить структурные продукты, если они торгуются на бирже, можно через брокерский счет, банк, зарубежную страховую компанию, ИИС, перечисляет Смирнова. Если же они не торгуются на бирже, то подойдет любой способ покупки, кроме брокерского счета.