Как правильно: в течениЕ или в течениИ?

Как правильно написать: «в течении 24 часов» или «в течение 24 часов», «сказать в заключение» или «сказать в заключении»?

Правописание слов типа в течение, в продолжение, в отличие, во избежание, в заключение, вследствие, наподобие, а также наречия впоследствии нетрудно запомнить.

В течение или течении, в продолжение или в продолжении?

Если речь идет про время и можно задать вопрос « как долго? » — на конце пишем Е :

Если можно задать вопрос «где?» или речь идет про поток воды — пишем И:

В заключение или в заключении?

Если имеется в виду «в конце чего-нибудь, завершая что-нибудь», пишем Е:

Если имеется в виду «в местах лишения свободы» или «неком документе или его части, который можно назвать «Заключение», пишем И:

Есть бородатый анекдот: «По Красной площади бродит мужик с транспарантом, на котором написано: «Свободу Брежневу!». Подошедший милиционер: «Ты чё, мужик?! С чего ты взял, что Брежнев в тюрьме?». «Так по радио утром сообщили: „В заключении Леонид Ильич Брежнев сказал. “».

Вследствие и впоследствии

Если можно заменить на слово «из-за», пишем вследствие. Слитно и с Е на конце:

Если имеется в виду «в следственных органах», «во время расследования», пишем раздельно и с И на конце:

Если можно заменить на слово «после чего-то», «затем», пишем впоследствии. Слитно и с И на конце:

В отличие

Если после слов «в отличие» есть предлог от, пишем с Е:

В заключение, в течение, вследствие, в отличие, во избежание, в продолжение, наподобие — в данном случае предлоги в и на сочетаются с винительным падежом существительных на -ие, окончание которого совпадает с окончанием именительного падежа таких существительных. Наречие впоследствии образовалось сочетанием предлога в с формой предложного падежа существительного последствие, благодаря чему и сохраняет окончание именно предложного падежа: -и.

В каждом отдельном случае нужно понимать, какая именно часть речи перед нами — существительное + предлог либо наречие. Становясь предлогами, существительные утрачивают свое лексическое и грамматическое значение, а также теряют самостоятельность. Привязываясь к существительным, предлоги вместе с падежными окончаниями существительных лишь указывают на их отношение к словам, которым подчинены.

Например, у существительного течение есть лексическое значение поток воды, направление воды. Течение может употребляться в разных падежах с разными предлогами: от течения, по течению и т.д. Предлог же в течение выражает только временные отношения: в течение месяца, в течение дня.

В течениЕ или в течениИ (года, месяца, недели, дня)?

Производный отымённый предлог «в течение» (года, месяца, недели, часа) пишется с окончанием -е. Существительное в форме предложного падежа «в течении» (реки) пишется с окончанием -и.

В письменной речи может доставить затруднение написание одинаково звучащих слов, принадлежащих к разным частям речи. Выясним, в каких случаях правильно пишется «в течениИ» или «в течениЕ».

Правописание слова «в течении»

Чтобы определить, как правильно «в течениЕ» или «в течениИ», воспользуемся конкретным контекстом.

После весеннего паводка в течени и быстрого ручья заметны изменения.

Заметны (в чём?) в течении.

Слово «в течении» обозначает предмет. К нему от сказуемого задается вопрос. Эти грамматические признаки помогут понять, что эта лексема является падежной формой существительного «течение», которое обозначает направление потока воды, например, от истока к устью. Рассматриваемая словоформа обладает самостоятельным лексическим значением и является полноправным членом предложения.

Существительное среднего рода единственного числа «течение» изменяется по падежам:

Отметим, что это слово с конечным буквосочетанием -ие, отличается окончанием -и в форме предложного падежа от обычных имен существительных среднего рода второго склонения:

Понаблюдав за изменением интересующего нас слова, подытожим:

Эту словоформу существительного научимся отличать от производного отымённого предлога.

Написание предлога «в течение»

Орфографическую трудность вызывает правописание предлога, который часто путают с омонимичной формой существительного в предложном падеже + первообразный предлог «в» — «в течении».

От формы винительного падежа «в течение» образуется производный предлог, который утерял общее грамматическое значение предметности и конкретное лексическое значение существительного. Этот предлог обозначает промежуток времени и синонимичен словам «на протяжении чего-либо». Он и служит только для связи слов в предложении.

Сравним:

В течени и Лены незаметны глубокие омуты.

В течени е всей дороги Касьян сохранял упорное молчание (И. Тургенев).

Эта словоформа предложного падежа существительного (в чём? в течении) обозначает предмет. Течение реки можно увидеть глазами и ощутить его, если зайти в воду или плыть в лодке. Это слово обладает лексическим значением и является полноправным членом предложения — обстоятельством места.

Сохранял молчание (когда?) в течение всей дороги.

Предлог «в течение» не является самостоятельным членом предложения. Он обозначает временной промежуток (абстракцию) и принадлежит обстоятельству, выраженному словосочетанием.

Отымённый предлог употребляется всегда в паре с существительным в форме родительного падежа и выражает временные отношения (как долго?), например:

В течение многих часов можно сидеть на берегу и наблюдать, как играет море.

Видеоурок

Во сколько происходит списание за кредит

При оформлении кредита заемщика всегда знакомят с графиком погашения задолженности. Клиент должен выполнять все прописанные там условия, вносить средства в нужной сумме до указанной даты. Если совершить просрочку, можно столкнуться со штрафами. Важно знать все правила погашения кредита, чтобы сохранить свой кошелек и репутацию.

Все банки, предложения которых вы видите на Бробанк.ру, применяют аннуитетную схему погашения. Это значит, что ежемесячно клиент должен до указанной даты положить на счет сумму, которая каждый период будет идентичной. Такой способ гашения наиболее комфортен заемщикам. Теперь рассмотрим, во сколько происходит списание за кредит, и другие важные моменты закрытия ссуды.

| Макс. сумма | 5 000 000 Р |

| Ставка | От 5.9% |

| Срок кредита | До 5 лет |

| Мин. сумма | 20 000 руб. |

| Возраст | От 20 лет |

| Решение | От 2 минут |

Дата платежа и дата списания — разные вещи

В графике погашения вы видите, какого числа и в каком размере нужно заплатить. Но это дата списания средств. Именно в это число автоматическая система проверит состояние счета и спишет с него деньги в размере обязательного ежемесячного платежа.

Даже если вы положите на счет больше, система спишет ровно столько, сколько положено по графику.

Некоторые путают дату списания с датой внесения платежа. Но дело в том, что заплатить вы можете сегодня, а деньги на счет поступят только завтра или даже послезавтра. Тут все зависит от метода оплаты, который использовал заемщика. Есть моментальные, а есть те, проведение платежа по которым занимает несколько дней.

В итоге:

Порой люди видят число в графике и идут платить именно в этот день, а потом удивляются пеням за просрочку. А дело в том, что некоторые методы оплаты не предполагают моментальное зачисление средств. В итоге платеж приходит на счет уже после даты списания, фиксируется просрочка.

Как заплатить день в день

Всегда лучше платить заранее. Такие рекомендации дают все кредитные менеджеры при консультировании заемщика. Лучше делать это минимум за 3 рабочих дня перед датой списания, тогда проблем не возникнет. Например, в графике стоит 17 число: соответственно, лучше сразу взять за правило оплачивать до 14. А если между датами попадают выходные, учитывайте их и платите еще раньше.

Но порой все же случаются ситуации, когда срок погашения кредита поджимает, и остался для оплаты всего один день (то есть уже наступила дата списания). В этом случае нужно пользоваться вариантами оплаты, предполагающими моментальное зачисление денег на кредитный счет.

Банки всегда указывают именно на моментальные методы, точный перечень вариантов лучше уточнять у своего кредитора. Информацию можно получить на его сайте или по телефону горячей линии.

Стандартно моментальные методы выглядят так:

Часто банки выдают дебетовые карты, привязанные к кредитном счету. Поэтому для оплаты ссуды достаточно положить деньги на эту карточку. Например, это актуально для всех заемщиков Сбербанка. В итоге выбираете любой моментальный вариант пополнения, кладете деньги на карту — и все, система сама спишет платеж.

Если платеж по кредиту выпадает на выходной

В течение действия кредита несколько раз будет происходить ситуация, когда дата списания попадает на выходной или праздничный день. Здесь уже нужно открыть график и смотреть, что там написано. В этом случае дату списания кредиторы могут устанавливать не свое усмотрение.

Если оплата кредита выпадает на выходной, возможны следующие варианты:

Как видно, единого эталона нет. Смотрите график — там все прописано. Если графика по каким-то причинам нет, уточняйте информацию в интернет-банке, в офисе или путем звонка на горячую линию банка.

Во сколько происходит списание ежемесячного платежа

Если в графике указано 17 число, это значит, что заемщик может внести оплату в любое время до окончания этого дня, то есть до 23:59. Но, опять же, не путайте дату списания и дату платежа. Даже выбирая моментальные способы оплаты, берите в расчет, что нужно платить хотя бы за час, то есть до 23:00 текущего дня.

В этот день автоматическая система проверяет состояние счета, она может делать это несколько раз в день. И последняя проверка проводится поздно вечером. Если денег не будет на счету, фиксируется просрочка, начинается начисление пеней.

Учитывайте, что большинство банков работают по московскому времени. Если нужно точно знать последнее время списания, лучше позвонить на горячую линию банка.

Техническая просрочка

В некоторых банках фигурирует такой термин, как техническая просрочка. Они не спешат начислять пени сразу, как только зафиксируют просрочку. То есть принимают во внимание, что нарушение может случиться не по вине заемщика

На деле нередко случается, что платеж не проходит вовремя по техническим причинам, по вине посредника, который немного задержал проведение транзакции. Банк предполагает, что произошла именно техническая просрочка, поэтому 1-2 суток не начисляет пени. Но учитывайте, что такое правило действует не во всех кредитных компаниях.

Как оплачивается кредит

Если действовать согласно графику и общим правилам погашения, проблем вообще не возникнет. Предварительно обязательно узнайте у банка все способы внесения платежей и выберете тот, который вам наиболее подходит.

При выборе метода оплаты всегда уточняйте, сколько будет проводиться платеж.

Сейчас банки предлагают большой ассортимент способов гашения, поэтому трудностей с оплатой у заемщика быть не должно. Например, если рассмотреть Альфа-Банк, он предлагает такие методы:

На этот перечень можно ориентироваться, выбирая канал погашения. Многие банки также применяют эти способы и создают свои дополнительные.

Если положить на счет больше или меньше

Например, ежемесячный платеж — 3500 рублей, но по каким-то причинам на счету оказывается меньшая сумма, допустим, 3450 рублей. Система спишет то, что лежит на счету, и зафиксирует просрочку. То есть на эти недоплаченные 50 рублей будет начисляться пеня. Более того, этот факт может отразиться в кредитной истории, поэтому важно платить по графику.

Если положить больше, то система спишет ровно столько, сколько положено, остальное остается на счету. Можно учесть эти деньги при внесение следующего ежемесячного платежа, положить меньше.

Некоторые полагают, что при внесении большей суммы будет проведено частичное досрочное погашение кредита. Такая операция возможна, но для ее выполнения необходимо направлять в банк заявления. Без него частичное закрытие и пересмотр графика будут невозможными.

Комментарии: 36

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Как перевести деньги на карту, чтобы избежать проблем с банком и налоговой

На что банки будут обращать особое внимание при переводах физлиц?

Особому вниманию подвергнутся следующие переводы физлиц:

Также в документе говорится, что если клиент попадает одновременно под 2 и более показателя контроля, то к нему должно быть повышенное внимание, вплоть до приостановления операций по карте с целью исполнения требований закона 115-ФЗ.

Как физлицам избежать проблем с переводами денег между картами?

Поскольку новые методические рекомендации регулятор выдал именно банкам, они могут заблокировать карту клиента, заподозрив, что нарушается требование закона №115-ФЗ. После чего к рассмотрению дела подключается налоговая инспекция.

Следует иметь ввиду, что у ИФНС нет права автоматически взимать 13% НДФЛ сумм, поступивших на карту. Для отслеживания средств на счете налоговая должна иметь разрешение руководителя вышестоящего отделения ФНС в рамках проведения налоговой проверки (ст. 86 НК РФ).

Отметим, что не подлежат обложению НДФЛ:

В каких случаях все же придется заплатить НДФЛ при переводах с карты на карту, рассказали эксперты КонсультантПлюс. Если у вас нет доступа к К+, получите его бесплатно на пробной основе.

Чтобы избежать лишних проблем, физлицам следует соблюдать несколько правил при осуществлении переводов:

Даже если налоговая служба по итогам проверки вынесет решение о доначислении НДФЛ, данное решение можно будет оспорить в суде. Для этого и понадобятся документы-обоснования в виде расписок, текстов назначений платежа и т.д.

Итоги

Даже с учетом ужесточения контроля за переводами физлиц налоговая инспекция не вправе облагать НДФЛ такие переводы по умолчанию. Но чтобы минимизировать риск блокировки карты на период разбирательства с ИФНС, физлицам следует тщательно заполнять поле «назначение платежа», и не допускать частых переводов в течение дня. Кроме того, давая деньги в долг без процентов, следует подкреплять этот факт соответствующей распиской, чтобы крупная сумма при возврате не вызвала подозрений в получении налогооблагаемого дохода.

О других новостях банковского законодательства вы можете узнать в нашей рубрике «Банк».

Как правильно вносить ежемесячный платеж по кредитной карте

Задолженность по кредитной карте закрывается не так, как по кредиту наличными. Нет четкого графика, заемщик сам формирует порядок гашения и определяет размер ежемесячного платежа. Но каждый держатель должен знать все особенности закрытия долга и то, как правильно вносить ежемесячный платеж по кредитке. Несоблюдение правил приведет к просрочкам и попаданию в долговую яму.

Рассмотрим подробно, как формируется ежемесячный платеж по кредитной карте и как его правильно вносить. Изучим вопрос периодичности внесения средств и назначения банком минимального платежа. Важная и полезная информация от Бробанк.ру для держателей кредиток, которые хотят быстро и без проблем рассчитаться с долгом.

Периодичность внесения ежемесячных платежей

Как и в случае с обычными кредитами, заемщик обязан каждый месяц вносить ежемесячный платеж в размере не меньше минимального, установленного банком. Но при этом держатель может вносить деньги на счет сколько угодно раз за месяц, и все суммы будут направлены на закрытие минуса по счету.

Важные моменты:

Важно понимать и то, как именно банк формирует ежемесячный платеж по кредитке. Есть так называемый отчетный период, равный одному месяцу. Для удобства возьмем календарный месяц с 1 по 30 сентября. По прошествии отчетного месяца, то есть в данном случае 1-2 числа заемщик получает СМС-сообщение с суммой и датой платежа, например, внести деньги нужно до 15 числа.

Все операции, сделанные вами в период с 1 по 31 октября, совершаются уже в следующем отчетном месяце, платить за них нужно будет в ноябре.

Важно! Проценты по кредитной карте начисляются не в режиме онлайн, а после отчетного месяца. Поэтому не удивляйтесь, если вы закрыли минус на карте полностью, а в следующем месяце баланс снова стал отрицательным: просто банк начислил проценты за предыдущий отчетный месяц.

Размер ежемесячного платежа по кредитной карте

При выдаче карты менеджер указывает на минимальный размер ежемесячного платежа, обычно это 5-7%. Но от чего именно отчитываются эти проценты — важный вопрос. В одном банке это 5-7% от общей суммы задолженности вместе с процентами по итогу месяца, в другом 5-7% от основного долга плюс сверху начисленные проценты. Обязательно уточняйте эту информацию в банке, чтобы вдруг не заплатить меньше положенного и улететь в просрочку.

Каждый месяц долг по кредитной карте разный, поэтому и размер минимальной выплаты также не будет одинаковым. В этом деле главное — соблюдать установленную минимальную планку, а лучше вносить больше положенного.

Не занимайтесь самостоятельными расчетами. Благо, что банки оперативно предоставляют информацию о долге. Через несколько дней по прошествии отчетного месяца клиент получает СМС-сообщение с указанием минимальной суммы. Также многие банки выводят эту информацию в личном кабинете.

Почему лучше вносить больше минимального платежа?

Порой заемщики совершают большую ошибку — начинают погашать задолженность только минимальными платежами. И это приводит к тому, что даже небольшой долг закрывается годами, переплата по итогу становится огромной.

Важно! Минимальная сумма платежа — не руководство к действию. Это просто наименьший порог, при неуплате которого банк назначает штрафы.

Если есть возможность, вносите на карту больше. Например, пусть ставка будет 36% годовых, а ежемесячный платеж — 5% (расчеты примерные):

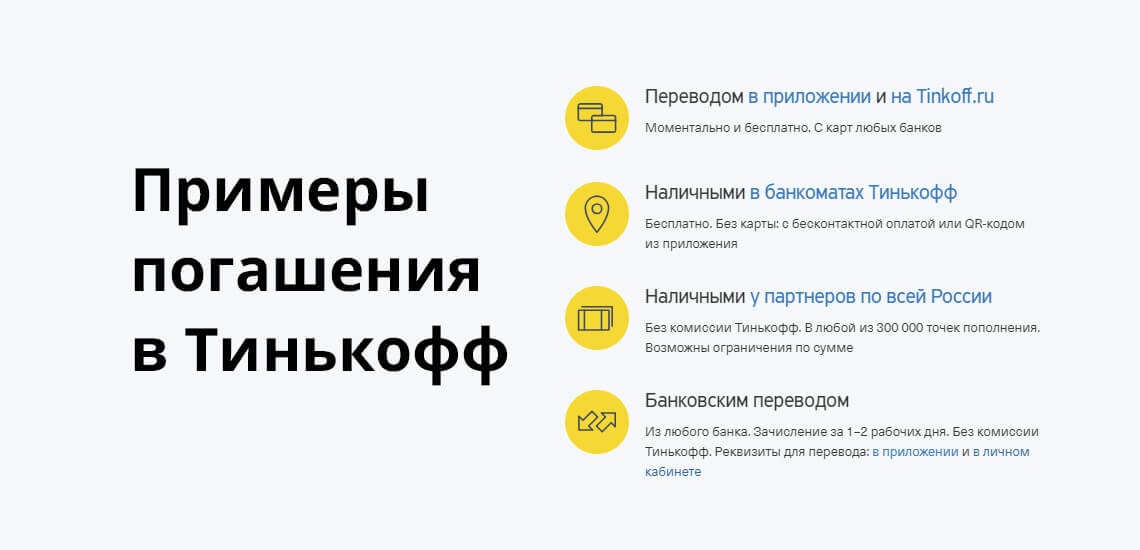

Варианты погашения долга по кредитной карте

Если вы обслуживаетесь как зарплатный клиент в том же банке, где и выдана кредитка, гашение будет самым комфортным — через онлайн-банк переводом с дебетового счета на кредитный. Зачисление моментальное, комиссии обычно не бывает.

Кроме того, есть и другие варианты внесения средств:

Со всеми вариантами внесения средств ознакомит менеджер при выдаче кредитки. Также информацию можно найти на сайте банка.

Льготный период и ежемесячные платежи

Еще одна часто совершаемая ошибка держателей кредитных карт — невнесение ежемесячных платежей в рамках действия льготного периода. Льготный период — срок, в течение которого заемщик может пользоваться средствами бесплатно при условии полного закрытия долга до установленной даты. Период льготы может длиться как 55 дней, так и доходить до 100-120 дней.

Важно! Несмотря на то, что держатель находится в льготном периоде, он все равно должен вносить ежемесячные платежи по кредитной карте.

Если совершить просрочку

В этом случае банк сразу применит штрафные санкции. Каждый кредитор устанавливает их на свое усмотрение. Это может быть фиксированный штраф за сам факт просрочки и пеня или же просто пеня.

Обратите внимание, что даже если долга по карте нет, а она действующая, минус по счету может образоваться из-за списания платы за обслуживание. И заемщик должен внести платеж. Если этого не сделать, то даже на небольшой минус в 500 рублей будут набегать штрафы и пени. Поэтому, даже если минуса нет, не забывайте о своей кредитке: пока вы не закрыли ее официально, она все еще действующая.

Евгений Никитин Высшее образование по специальности «Журналистика» в Университете Лобачевского. Более 4 лет работал с физическими лицами в банках НБД Банк и Волга-Кредит. Имеет опыт работы в газете и телевидении Нижнего Новгорода. Является аналитиком банковских продуктов и услуг. Профессиональный журналист и копирайтер в финансовой среде nikitin@brobank.ru

Комментарии: 8

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь: