Зарубежные вклады, процентные вклады в иностранных банках за рубежом, самый большой процент по вкладу в долларах в зарубежных странах

Бытует мнение, что вклад за рубежом могут позволить себе только люди с солидным статусом и внушительным доходом. Отчасти это правда. Но, с юридической точки зрения, возможность открыть такой вклад есть у любого взрослого гражданина. Подробно разобрался в ситуации Сравни.ру.

«Куда выгодно вложить деньги?» – этот вопрос сейчас актуален, как никогда. Экономическая нестабильность приучила наших соотечественников к финансовой аккуратности. Варианты, вроде, есть, и много. Но, к сожалению, они не могут гарантировать вкладчику не только получение прибыли, но, в некоторых случаях, даже сохранность его средств. Производство и акции – слишком рискованно. Драгоценные металлы и предметы антиквариата не обещаютбыструю и высокую доходность, да и требуют от вкладчика определенной квалификации в данной области. Остаются банки. За последние полтора года ставки по вкладам в отечественных банках значительно понизились. Однако есть еще иностранные банки. Сравни.ру выяснил, насколько привлекательны их предложения и кому они могут быть интересны.

Заграница нам не поможет

Для начала стоит уточнить, что иностранные банки, работающие на территории нашей страны, на самом деле, официально являются Российскими банками. Открыть через них счет за границей нельзя. Они лишь могут дать справку о том, что Вы клиент этого банка в России. Сейчас действует много юридических фирм, предлагающих посредничество в открытии заграничных счетов. Они оформляют все необходимые документы и отправляют их на рассмотрение в банк, но услуги таких фирм стоят дорого (в среднем, от 1000 долларов) и ориентированы только на очень богатых клиентов. Для открытия счета за границей без посредников нужно обращаться в отделения выбранного Вами банка за рубежом. Теоретически, это может сделать любой гражданин нашей страны. Отечественные законы этому не препятствуют. Правда, есть оговорка. Вклад в зарубежном банке возможен только для сохранения средств, но никак не для осуществления предпринимательской деятельности. Также по закону нужно уведомить российские налоговые органы о желании открыть счет за границей. Соблюсти все процедуры достаточно сложно, да и выгода, не факт, что будет больше, чем от вклада в российском банке.

Во-первых, иностранные банки, как это ни прискорбно, отнюдь не жаждут привлечь наших соотечественников в качестве клиентов. Многие кредитные учреждения просто не принимают деньги от вкладчиков из России. Те же, что принимают, могут потребовать дополнительные документы: рекомендации с места работы или из Российских банков, справку из налоговой службы. Кроме того, зарубежный банк может произвести дополнительную проверку «чистоты» Ваших сбережений через Интерпол или ФАТФ (Специальная финансовая Комиссия по проблемам отмывания капиталов).

Во вторых, минимальная сумма вклада в иностранных банках значительно выше, чем в российских. Как правило, она не может быть меньше 10 000 евро. Иногда она в несколько десятков, а то и сотен раз больше. Последнее относится, например, к широко известным Швейцарским банкам (минимальная сумма вклада в них 250-500 тыс. долларов).

Теперь о выгоде. Вклады за рубежом – ни в коем случае не способ заработать, а возможность сохранить накопления. Проценты по депозитам там значительно ниже, чем в России. В Европе приблизительно 0,5-2%, в США и Канаде – 1,5-3,5%. Также нужно учитывать, что за открытие и обслуживание вклада в Европе придется выложить значительную сумму. Открытие и обслуживание от 500 до 2000 долларов в год. А проведение платежей от 30 до 100 долларов. В Америке ставки ниже, но все равно значительно превышают российские. Естественно, что такие заоблачные тарифы делают бессмысленными небольшие вложения.

Кому может быть выгодно

Главными плюсами зарубежных банков называют их надежность и конфиденциальность. Конечно же, риск потерять свои сбережения все равно присутствует, но традиционно считается, что он на порядок ниже, чем в российских банках. Утверждение, на первый взгляд, кажется спорным, но если вспомнить о каких суммах вкладов идет речь, то с ним приходится согласиться. То есть, вклады за рубежом могут быть интересны, в первую очередь, людям, которые хотят сберечь накопленные деньги. Причем, сумма должна быть значительной и сильно превышать 700 000 руб. (застрахованную сумму по Системе Страхования Вкладов).

Также зарубежный банковский счет может оказаться полезным тем, кому предстоят крупные траты за рубежом. Например, оплата обучения, покупка ценных бумаг иностранных компаний или приобретение недвижимости. Открывать счет в иностранном банке для мелких покупок или проведения текущих расчетов в небольшом объёме не стоит. Вполне вероятно, что полученные удобства не окупят расходов на открытие и обслуживание счета.

Что до конфиденциальности, то в связи с последними событиями в мире её сейчас не может гарантировать никто. Однако от страны к стране уровень сохранности информации варьируется. Пальму первенства в этом вопросе держат банки Швейцарии, Лихтенштейна и Австрии. Самыми же «открытыми» с этой точки зрения считаются банки США и Германии.

Где проще

С точки зрения российских вкладчиков, наиболее привлекательными странами для открытия счёта являются Швейцарии, Австрия, Лихтенштейн, Люксембург и Кипр. Причем, если банки первых четырех стран предъявляют к вкладчикам достаточно жесткие требования, то кипрские банки лояльно относятся к потенциальным клиентам из России. Последнее относится и к прибалтийским банкам. Минимальные суммы вкладов на Кипре и в Прибалтике гораздо ниже, чем в Западной Европе. Некоторые банки Кипра и прибалтийских стран имеют представительства в России. Финансовыми операциями эти представительства заниматься не имеют права, но помощь в открытии депозита окажут. Процедура у всех стандартная. Приходите в представительство, заполняете необходимые бумаги, которые пересылаются в головное отделение банка, там заявление рассматривается, и при положительном вердикте Вам открывают расчетный счет, на который Вы и переводите деньги. В случае личного присутствия, не должно возникнуть особых проблем с открытием вклада в банках скандинавских стран и Венгрии. Также с нашими гражданами работают многие банки Германии и Дании. Самыми закрытыми для жителей России считаются банки Великобритании. Открыть в них счет практически невозможно.

Вклады в зарубежные банки вещь достаточно специфическая. Причем, предназначены они не для получения прибыли, а для сохранения своих накоплений. Для получения прибыли, если уж говорить о вложении денег за границей, намного интересней инвестиционные фонды и компании. Но это уже совсем другая история.

В каких банках самые высокие ставки по вкладам: обзор топ-10 предложений

Банк России 22 октября повысил ключевую ставку на 75 базисных пунктов — до 7,5%. С марта этого года она выросла на 325 базисных пунктов. Опрошенные «РБК Инвестициями» банки отметили, что в отношении процентов по кредитам пока будут следить за конкурентами и ситуацией на рынке. Однако проценты по вкладам могут вырасти, как и конкуренция за привлечение средств населения.

Посмотрим, в каких российских банках сейчас самые высокие ставки по вкладам. С помощью финансового маркетплейса «Сравни.ру» мы выделили топ-10 предложений, шесть из которых рассмотрим подробно. Однако чтобы получить максимальную ставку, нужно выполнить ряд условий.

Газпромбанк

Газпромбанк — один из крупнейших банков России, входит в список системно значимых кредитных организаций страны. Всего в перечне 13 банков, на долю которых приходится около 79% совокупных активов сектора. Газпромбанк занимает третье место по активам в российской банковской системе и десятое место в рейтинге 100 самых надежных российских банков по версии Forbes.

С начала октября банк проводит акцию под названием «Хит сезона», по которой организация повысила ставки по вкладу «Копить». Она действует до 31 декабря 2021 года. Для вкладов, открытых на срок 181 день, надбавка составляет 1,85% годовых, а для депозитов сроком 1095 дней — 1,15%.

Самую высокую ставку можно получить, если открыть вклад через интернет-банк или мобильное приложение на сумму ₽1,5 млн. По предварительным расчетам, если положить на вклад ₽100 тыс. на 181 день, то проценты составят примерно ₽3,6 тыс.

Проценты выплачиваются на выбор либо каждый месяц, либо в конце срока. Их можно получить как на отдельный счет, так и капитализировать, если прибавить к сумме вклада. Надбавка начисляется на новые денежные средства клиента за исключением капитализированных процентов, на которые начисляется обычная ставка. При продлении срока депозита надбавка действовать уже не будет, как и при досрочном закрытии вклада.

Россельхозбанк

Россельхозбанк входит в число системно значимых кредитных организаций. В рейтинге Forbes он располагается на 11-й строчке.

Если вы открывали вклад на 91 день, то продлевать его срок можно только три раза. В других случаях — два. Однако ставка может поменяться. Можно оформить депозит с капитализацией процентов. Без нее проценты вам выплатят в конце срока депозита, но ставка будет выше. Пополнять вклад нельзя.

После повышения ставки ЦБ Россельхозбанк временно повысил проценты по вкладу «Доходный». Акция действует до 31 декабря. Можно разместить средства под 8% годовых, но такая ставка действует только при открытии вклада на четыре года и без капитализации процентов.

Ставка годового вклада с выплатой процентов в конце срока — 7%. По предварительным расчетам, если положить ₽100 тыс. на год, то проценты составят ₽7 тыс. Если выбрать капитализацию и открыть депозит онлайн, то они будут чуть меньше — около ₽6,5 тыс. С капитализацией и оформлением в отделении банка проценты составят примерно ₽6,2 тыс.

СДМ-Банк

СДМ-Банк занимает 44-ю строчку в рейтинге Forbes самых надежных кредитных организаций в России. По объему активов он располагается на 78-м месте.

Вклад «3:0» можно открыть только на год, так что ставка по нему зависит от суммы депозита. Если положить на вклад от ₽30 тыс. до ₽500 тыс., то ставка составит 7,8%, от ₽500 тыс. до ₽1,5 млн — 7,9%, а от ₽1,5 млн — 8%. Допустим, вы перевели на депозит ₽100 тыс., тогда проценты за год без капитализации составят около ₽7,8 тыс.

Клиенты банка могут оформить вклад в личном кабинете, а другие физлица — в отделении банка. Его можно открыть до 31 декабря 2021 года. Кроме того, есть ряд бонусов, например повышение ставки на 0,05 процентных пункта для новых клиентов и постоянных, которые открыли первый счет в «СДМ-Банка» более пяти лет назад.

Дополнительно пополнять депозит, а также снимать с него средства до окончания срока нельзя. Если досрочно расторгнуть вклад в срок до 180 дней с даты его оформления, то вам выплатят проценты по ставке «до востребования», которая обычно составляет 0,1%. После 180 дней — по ставке вклада, уменьшенной на один процентный пункт. То есть если она была 7,8%, то снизится до 6,8%.

Московский кредитный банк (МКБ)

В рейтинге Forbes самых надежных банков МКБ занимает 34-е место. Он относится к системно значимым.

Вклад «МЕГА Онлайн» можно открыть в приложении МКБ или через интернет-банк. Самую высокую ставку в 7,7% годовых можно получить, только если пополнить депозит на сумму от ₽2 млн. Чем больше срок и сумма вклада, тем выше ставка. Если положить меньше ₽2 млн на год или полтора, то она составит 7%.

Пополнить вклад можно в течение первых 95 дней, если срок депозита составляет от 95 до 330 дней включительно. При сроке вклада от 370 до 1100 дней пополнить его можно в течение 185 дней. Средства можно вносить не только онлайн, но также наличными в отделении банка и через терминал. Кроме того, их можно переводить из другого банка онлайн.

Частично снимать средства с депозита нельзя, как и продлевать его срок. Проценты выплачиваются ежемесячно, но на отдельный счет, так что капитализации нет. Согласно предварительному расчету, если положить ₽100 тыс. на год, то проценты составят чуть более ₽7 тыс.

Банк «Союз»

В рейтинге Forbes банк «Союз» занимает 60-ю строчку по надежности. В 2013 году банк завершил процедуру финансового оздоровления. Основной акционер банка — компания «Ингосстрах».

Средства на вклад «Высокий процент» можно начислить в течение 30 дней с даты открытия депозита, однако снимать деньги с него нельзя. Клиент может выбрать периодичность выплаты процентов — каждый месяц или в конце срока. Кроме того, их могут добавлять к сумме вклада либо начислять на отдельный счет. Однако на сайте банка не уточняется, зависит ли ставка от этого выбора.

По предварительным расчетам, если положить в банк ₽100 тыс. на год под 7,25% годовых, то с капитализацией проценты составят около ₽7,5 тыс., а без нее — примерно ₽7,3 тыс. Максимальная эффективная ставка, которая учитывает капитализацию, составляет 8,02%. Согласно данным на сайте банка, она действует для вкладов сроком 550 дней, которые открыли в отделении банка. Еще одно условие — у клиента не должно быть срочных вкладов в «Союзе» в течение 30 дней до даты открытия вклада «Высокий процент» либо человек никогда ранее не обслуживался в этом банке.

Промсвязьбанк (ПСБ)

Промсвязьбанк также входит в число системно значимых кредитных организаций. В рейтинге Forbes он занимает 35-е место.

Минимальная сумма, которую можно положить на вклад «Сильная ставка», составляет ₽1 млн. Чтобы получить максимальную ставку в 7,5%, придется внести от ₽10 млн на два года. Вклад можно пополнять в течение 30 дней с даты его оформления, а минимальная сумма дополнительных взносов не ограничена. Кроме того, вкладчик может открыть сколько угодно подобных депозитов.

Проценты выплачиваются в конце срока вклада. Согласно предварительным расчетам, если положить ₽1 млн на год по ставке 7,2%, то на конец срока депозита проценты составят около ₽78,3 тыс.

Действующие клиенты ПСБ могут открыть вклад в мобильном приложении, интернет-банке или в офисе кредитной организации. При этом существует ряд дополнительных условий. Они должны были закрыть другие вклады в ПСБ до 20 июля, а суммарный остаток по всем их счетам не должен превышать ₽1 тыс. по состоянию на 20 сентября. Вклад можно открыть только при условии, что клиент пополнил счет на сумму вклада, то есть принес в банк новые деньги.

«Альфа-Вклад» от Альфа-банка. Минимальная ставка без учета капитализации — 6,5%, максимальная с учетом капитализации — 7,5%;

«Ваш успех» от Газпромбанка. Минимальная ставка без учета капитализации — 6,12%, максимальная с учетом капитализации — 7,25%;

«Твой выбор» от банка «ЮниКредит». Минимальная ставка без учета капитализации — 5,73%, максимальная с учетом капитализации — 6,8%. Наибольшая ставка вклада «Твой выбор PRIME» — 7%;

«Фиксированный» от Райффайзенбанка. Минимальная ставка без учета капитализации — 5%, максимальная с учетом капитализации — 6,35%.

Больше новостей об инвестициях вы найдете в нашем аккаунте в Instagram

Банкам Европы приходится приплачивать за кредиты, а вкладчикам – за депозиты

Хотя большинство банков заставляют клиентов – как юридических, так и физических лиц – платить процент только с крупных сумм, подобная практика вызывает в Германии много споров. В стране много критиков ультрамягкой денежной политики ЕЦБ, который впервые опустил ниже нуля ставку по депозитам, которые банки держат у него, в июне 2014 г. ради стимулирования кредитования и ускорения экономического роста в еврозоне. В сентябре издание Bild даже изобразило тогдашнего президента ЕЦБ Марио Драги в образе «графа Драгилы», высасывающего сбережения вкладчиков.

Два крупнейших банка Германии пока не ввели отрицательные ставки для розничных клиентов, но думают об этом. Как утверждает финансовый директор Deutsche Bank Джеймс фон Мольтке, банк мог бы сделать это примерно для 20% депозитов физлиц. Но пока он собирается предложить отрицательные ставки только крупным компаниям и состоятельным клиентам, заявил заместитель гендиректора Deutsche Bank Карл фон Рор на конференции Bloomberg в ноябре. Commerzbank уже начал обсуждать это с розничными клиентами, чьи депозиты превышают 1 млн евро, рассказал в интервью Bloomberg финансовый директор Стефан Энгельс: «Не хочется распугать клиентов. Вот почему все пытаются сделать это не спеша».

А государственный банк развития KfW готовится предложить кредиты с отрицательными ставками, т. е. фактически будет платить за право одолжить им деньги. Но в банке пока не знают, когда это произойдет.

За счет в банке скоро придется платить

Чтобы выполнить требования регуляторов, банки еврозоны хранят в ЕЦБ резервы на общую сумму 1,9 трлн евро, пишет FT. Они вынуждены платить за это, поэтому мягкая денежная политика центробанка бьет по их прибыльности. Чтобы помочь банкам, ЕЦБ ввел систему уровней, в которой часть депозитов будет освобождена от отрицательных ставок. Вице-президент ЕЦБ Луис де Гиндос в недавнем выступлении признал проблему «хронически низкой» прибыльности банков еврозоны, но заявил, что в основном это связано не с отрицательными ставками, а с нехваткой консолидации в секторе и более высокими издержками, чем у американских и скандинавских банков.

В России тоже обсуждался вопрос введения отрицательных ставок по депозитам в евро из-за политики ЕЦБ. Но в ноябре минфин и ЦБ решили подождать с этим. Сейчас такой шаг противоречит Гражданскому кодексу. Большинство крупных российских розничных банков уже опустили ставки вкладов в евро до 0,01% годовых или вовсе отказались от них, так как им невыгодно привлекать средства клиентов в европейской валюте. По словам директора департамента банковского регулирования ЦБ Алексея Лобанова, альтернативой отрицательным ставкам по вкладам в евро может быть введение комиссий за обслуживание валютного счета.

Сколько платят своим вкладчикам банки Европы и США

Депозиты в украинских банках продолжают дешеветь. Ставки по валютным вкладам медленно, но уверенно приближаются к нулевой отметке. С аналогичными проблемами сталкиваются вкладчики по всему миру. Что получают владельцы депозитов в банках Европы, США и России, разбирался «Минфин».

Почему европейские банки режут доходность

По данным ЕЦБ, в декабре 2020 г средняя ставка по розничным депозитам составила 0,16% годовых. За год она сократилась на 24%. В этом же месяце инфляция в годовом выражении составила 0,25%. Это означает, что европейские вкладчики уже перестали зарабатывать на своих сбережениях.

Текущая ситуация выглядит еще печальней. Инфляция в еврозоне растет, а банки продолжают резать доходность депозитов, что вполне объяснимо.

Отрицательная процентная ставка по депозитам («минус» 0,1%) впервые была установлена Европейским центральным банком еще в июне 2014 г. Это означало, что банкам приходилось платить штрафы со средств, которые они размещали в ЕЦБ на короткие сроки.

В сентябре 2019 г ставка по депозитам опустилась еще ниже — до «минус» 0,5%. Таким образом ЕЦБ подталкивал банки активнее пускать деньги в работу, не позволяя им лежать мертвым грузом на депозитах.

Но эта система дала сбой в период пандемии: средства в банках продолжали накапливаться, поскольку из-за карантина возможность вкладчиков тратить заработанное резко сократилась. А, из-за широкой программы поддержки с одной стороны и затухания деловой активности с другой, потребность в банковских кредитах резко уменьшилась.

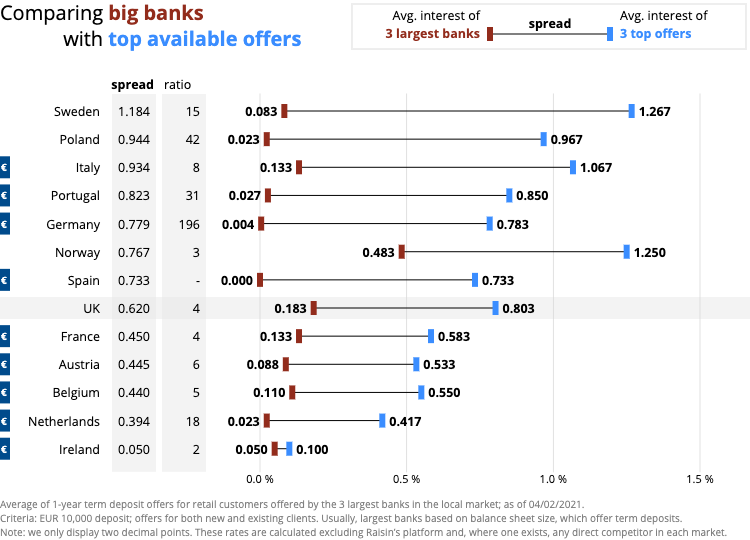

Средняя депозитная ставка в Европе. Декабрь 2020 г

| Страна | Депозитная ставка (%) | Изменение к предыдущему месяцу (%) | Изменение к декабрю 2019 г (%) |

| Еврозона | 0,16 | -16 | -24 |

| Австрия | 0,23 | 64 | 64 |

| Бельгия | 0,41 | 46 | 310 |

| Кипр | 0,08 | -11 | -50 |

| Эстония | 0,49 | -9 | -40 |

| Финляндия | 0,18 | 200 | 50 |

| Франция | 0,28 | -45 | -59 |

| Германия | -0,01 | -109 | -113 |

| Греция | 0,19 | -10 | -46 |

| Ирландия | 0,02 | 0 | 0 |

| Италия | 0,61 | 7 | -27 |

| Латвия | 0,21 | 11 | -60 |

| Литва | 0,07 | -13 | -50 |

| Люксембург | -0,22 | -1200 | -185 |

| Мальта | 0,52 | -5 | 4 |

| Нидерланды | 0,94 | -9 | -12 |

| Португалия | 0,06 | -14 | -14 |

| Словакия | 0,49 | 0 | -34 |

| Словения | 0,13 | -13 | -28 |

| Испания | 0,01 | -91 | -50 |

| Не еврозона | |||

| Болгария | 0,09 | 29 | -25 |

| Хорватия | 0,06 | 0 | -65 |

| Чешская республика | 0,28 | -26 | -81 |

| Дания | -0,14 | -227 | -188 |

| Венгрия | 0,26 | -10 | 8 |

| Польша | 0,51 | 13 | -58 |

| Румыния | 1,51 | 2 | -20 |

| Швеция | 0,51 | 42 | 219 |

| Великобритания | 0,35 | -22 | -62 |

Поэтому европейские банки все чаще стали перекладывать свои издержки отрицательных депозитных ставок на клиентов. Как показывает февральское исследование онлайн-платформы Raisin (она позволяет пользователям сравнивать ставки в европейских банках для подбора оптимальной), в большинстве стран еврозоны депозитные ставки резко просели.

«Даже французы больше не защищены своей высокой ставкой, субсидируемой государством через Livret A», — пишет Raisin. Livret A — это сберегательный счет, условия по которому регулируются государством. Ставка по нему всегда была выше, чем по обычным депозитам. Однако с 1 февраля 2020 г. она опустилась до 0,5% против 0,75%, которая действовала с 1 августа 2015 г.

По данным Raisin, в еврозоне средние депозитные ставки выше 0,5% зафиксированы только Италии, Нидерландах и на Мальте. Хотя средний показатель по Голландии поддерживается за счет субсидируемых строительных счетов.

За пределами еврозоны картина не намного радужнее: только Польша, Швеция и Румыния держат среднюю ставку выше 0,5%.

В Дании, Люксембурге и Германии средняя процентная ставка по депозитам уже ушла в отрицательную плоскость.

Крупнейшие банки Германии — Deutsche Bank AG и Commerzbank AG еще с прошлого года начали сообщать новым клиентам, что будут взимать с них 0,5% ежегодно за хранение на депозитах крупных сумм.

По данным портала для сравнения цен Verivox, на текущий момент комиссию с частных клиентов в связи с отрицательными процентными ставками взимают 237 германских банков по сравнению с 57 до начала пандемии коронавируса в марте прошлого года. Размер комиссии варьируется от 0,4% до 0,6% за депозиты, начинающиеся в диапазоне от 25 тыс. евро до 100 тыс. евро. Такие данные приводит The Wall Street Journal.

По прогнозам экспертов, к примеру, в той же Германии к концу этого года плату за хранение депозитов будет взимать каждое второе финучреждение.

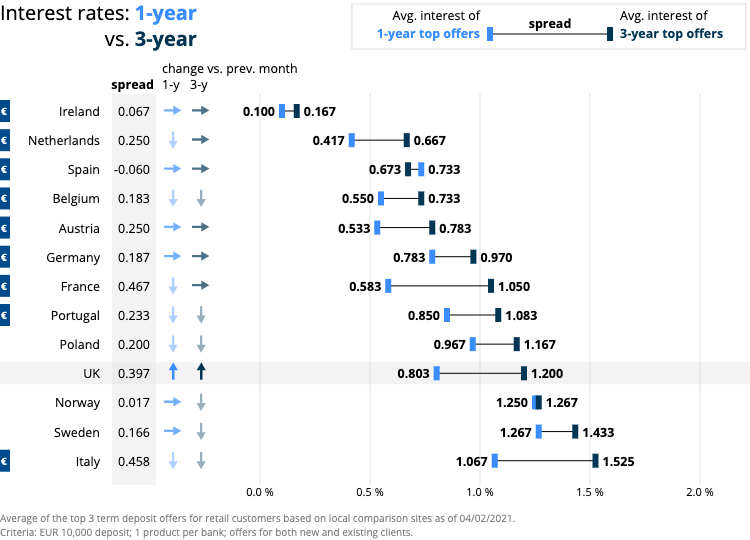

Европейцы ищут лучшие предложения по всему ЕС

Именно поэтому европейцы становятся все боле мобильными и ищут выгодные депозитные предложения по всем странам ЕС. Например, в Голландском торговом банке Амстердама в настоящее время можно разместить средства на два года под фиксированную ставку 0,55% годовых. Шведский Klarna Bank и австрийский Kommunalkredit Invest предлагают по 0,6% годовых на депозиты с таким же сроком. Итальянский FCA предлагает 1,05%.

Более того, банки и сами создают специальные мобильные приложения, позволяющие клиентам перенести свои депозиты в другое финучреждение.

Растет популярность и специальных сервисов. Например, число клиентов Raisin, использующих платформы компании в Европе, в 2020 г увеличилось более чем на 40%, до 325 тыс. Объем депозитов, переведенных через платформы, увеличился на 50%, до примерно 30 млрд евро.

Если клиенты не хотят покидать свой банк, они могут воспользоваться и другими возможностями увеличить доход от свой сбережений: подробить свой депозит либо вместо размещения депозита купить акции «своего» банка. Например, в прошлом году по кооперативным акциям Raiffeisenbank im Hochtaunus было выплачено 2,5% дивидендов. Такую же доходность обещают и в этом году.

Американцы не спешат уходить из банков

Ранее низкие ставки по депозитам могли себе позволить лишь крупнейшие американские банки вроде Bank of America. Например, по информации сервиса Moneyrates, разместить здесь депозит в марте можно под 0,01% годовых. Подобные Bank of America финучреждения всегда удерживали низкие процентные ставки вне зависимости от происходящего в экономике США.

Поскольку они никогда не испытывали недостатка в клиентах. А сами клиенты работали с такими финучреждениями не из-за высоких ставок по депозитам. Их привлекали уровень сервиса, статусность и спектр предоставляемых услуг.

Тогда как клиенты с крупными депозитами увеличили свои вложения лишь на 1%. В это же время востребованность кредитов была практически нулевой. И банки попросту не знали, куда пристроить деньги. Единственный выход — снижать доходность вкладов.

Сейчас средняя ставка по сберегательным счетам в банках США составляет 0,08% по сравнению с 0,1% в начале прошлой весны.

Снижают доходность даже онлайн-платформы, кто еще совсем недавно рекламировали свои высокие ставки. Например, Ally, Marcus и Capital One за последние восемь месяцев снизили свои депозитные ставки с 1,6% годовых до 0,5% годовых.

«Банки пытаются избавиться от вкладов. Единственный способ, который они знают, как это сделать, — это снизить ставки и надеяться, что люди уйдут», — цитирует основателя MaxMyInterest (подбирает лучшие депозитные предложения) Гэри Циммермана The Wall Street Journal.

Однако американцы не спешат забирать деньги из банков, считая, что так обеспечивают себе подушку безопасности.

Лучшие предложения марта по версии Moneyrates:

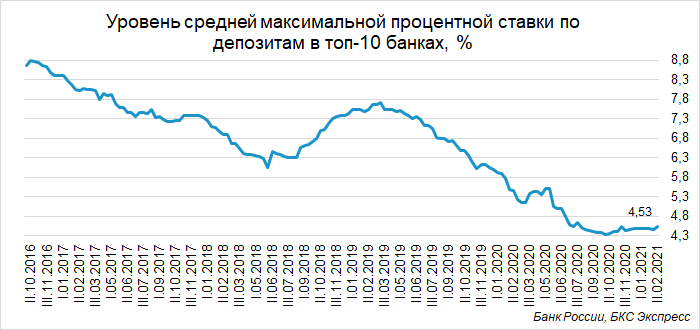

Депозиты в российских банках подорожали

В России наоборот, после длительного падения депозитные ставки начали понемногу расти. По результатам мониторинга Банка России, во II декаде февраля они выросли с 4,47% до 4,53%.

Оценка ставок по вкладам проводится на основе анализа предложения десяти кредитных организаций, привлекающих наибольший объем депозитов физических лиц: Сбербанк, Совкомбанк, ВТБ, Райффайзенбанк, Газпромбанк, МКБ, Альфа-Банк, Открытие, Промсвязьбанк, Россельхозбанк.

До сих пор главными «виновниками» снижения доходности вкладов были сокращение инфляции и снижение ключевой ставки центробанка РФ. Минимальные исторические значения по процентным ставкам депозитов были зафиксированы в начале октября — 4,33% При том, что в ноябре была зафиксирована 4-процентная инфляция.

Результат не заставил себя долго ждать. По данным исследования Росгосстрах банка и аналитического центра НАФИ, 7% вкладчиков планируют закрыть свои депозиты.

На последнем заседании Банк России сохранил ключевую ставку на уровне 4,25%. Но риторика регулятора ужесточилась: глава Набиуллина заявила, что потенциал для смягчения денежно-кредитной политики исчерпан. Хотя и кардинальных изменений российский центробанк пока не планирует. А это означает, что процентные ставки по депозитам могут оставаться вблизи достигнутых значений или лишь незначительно подрасти. Следующее заседание Банка России по ключевой ставке запланировано на 19 марта.