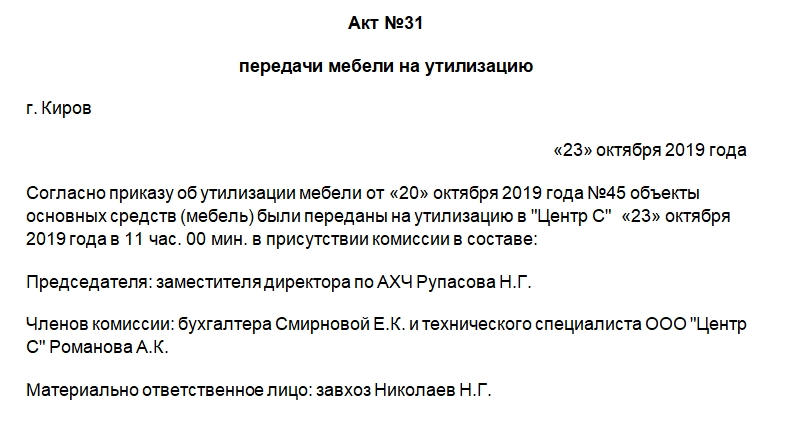

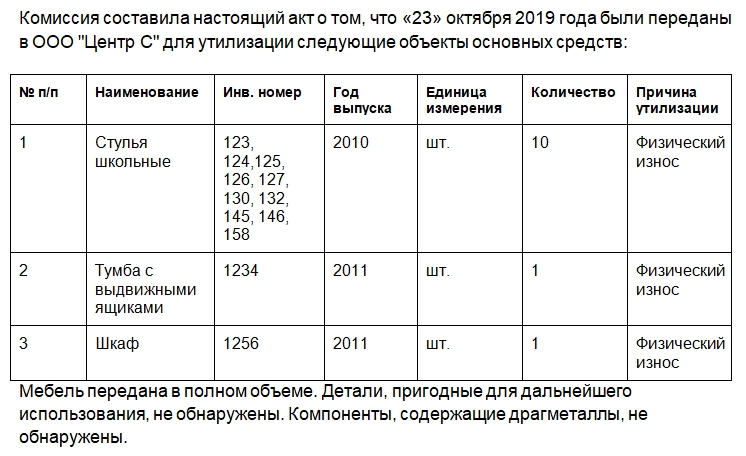

Акт утилизации мебели в бюджетном учреждении

Мебель в бюджетном учреждении, утратившая свою функциональность, должна быть списана и утилизирована. Для проведения процедуры, как правило, создается специальная комиссия. По итогам составляют акт утилизации мебели. Какую информацию он должен содержать, рассмотрим в статье.

Причины списания мебели

Мебель списывают и утилизируют, если она пришла в негодность, например:

Перед тем как списать мебель, сначала нужно установить ее непригодность к использованию. Для этого специальная комиссия проводит осмотр и делает заключение, в котором указывает перечень непригодных предметов.

Порядок проведения утилизации

Бюджетное учреждение, списывая мебель, может руководствоваться таким документом, как Правила обращения с твердыми коммунальными отходами, утв. постановлением Правительства РФ от 12.11.2016 №1156.

Согласно этому документу вывоз мебели должен осуществлять региональный оператор, либо сама организация доставляет ее к месту складирования и утилизации. Учреждение также может утилизировать объекты самостоятельно. Порядок процедуры должен быть описан в локальных нормативных актах учреждения. Как правило, он следующий:

Составляем акт утилизации мебели в бюджетном учреждении

Унифицированной формы такого документа не разработано. В бюджетном учреждении составляют его самостоятельно, но необходимо учесть, что на документе должны быть размещены обязательные реквизиты. Их перечень можно найти в п. 2 ст. 9 ФЗ «О бухгалтерском учете» №402 от 6 декабря 2011 года. Бумагу также нужно будет утвердить локальными нормативными актами. Это требование прописано в п. 6 Инструкции, утвержденной Приказом Минфина №157н от 1 декабря 2010 года.

Итак, какая информация должна быть указана в шапке акта утилизации мебели:

В основной части должна быть следующая информация:

Далее председатель и члены комиссии ставят свои подписи, последним расписывается руководитель с графе для утверждения документа.

Важно! Хранить акт утилизации мебели и в целом основных средств нужно в течение 5 лет после отчетного периода.

Об утилизации мебели

П. 5.38 Межгосударственного стандарта ГОСТ 30772-2001 «Ресурсосбережение. Обращение с отходами. Термины и определения», гласит, что утилизация отходов – это деятельность, при которой отходы используются на этапах их технологического цикла, и/или обеспечение вторичного применения или переработки тех объектов, которые были списаны.

При утилизации перерабатывают отбракованные изделия, материалы, упаковку, другие твердые отходы, а также жидкие сбросы и т.д. или те, у которых кончился срок службы. Следовательно, понятие «утилизация» означает дополнительную переработку отходов производства или потребления. Поэтому особенности заключения договора будут зависеть от состава операций, осуществляемых подрядчиком.

Если списанные офисные кресла подлежат дальнейшей переработке (например, если они были изготовлены из пластмасс, подлежащих утилизации), то учреждение заключает с подрядчиком контракт на вывоз и утилизацию отходов. Если обязанности сторонней компании ограничиваются погрузкой, транспортировкой и выгрузкой отходов, то в данном случае заключается договор на вывоз отходов.

Что делать с ошибками с акте

Текст документа должен быть написан с использованием делового стиля, никаких ошибок быть не должно. Однако при обнаружении фактической ошибки, например, поставлена неверная дата или инвентарный номер, надо исправить ее с использованием стандартного порядка действий. Сначала нужно аккуратно зачеркнуть ошибку, затем указать рядом или сверху правильный вариант, поставить отметку «Исправленному верить», дату и подпись. С исправлениями должны быть ознакомлены все члены комиссии.

Разбираем причины списания мебели

Мебель, находящуюся в служебных и рабочих помещениях фирмы, время от времени приходится списывать. Поговорим о том, как списать мебель и какие причины можно указывать в акте на списание.

Причины и формулировки

Общая причина, по которой списывают мебель в организации, обычно заключается в том, что стулья, столы и другие предметы внутренней обстановки теряют большую часть полезных характеристик. Вследствие этого дальнейшая эксплуатация их становится невозможной. Однако при составлении документов на списание требуются более конкретные характеристики и формулировки.

Рассматривая вопрос списания мебели далее, обратимся к обоснованиям этих действий:

Приведем формулировки, которые можно использовать при составлении акта на списание в том или ином случае. Заметим, что дефекты, относящиеся к физическому износу (п. 1), можно разделить на дефекты, препятствующие дальнейшей эксплуатации, и дефекты внешнего вида.

Дефекты внешнего вида:

Механические дефекты и повреждения:

Эксплуатация при наличии их невозможна.

Важно! Все названные причины необходимо детально указывать в акте на списание.

Примеры формулировок в акте:

При желании приобрести новую мебель и заменить старую, не имеющую явных дефектов, можно сослаться в акте на правительственное постановление №720 от 16/06/97 г. Этот документ содержит перечень товаров длительного пользования, которые с течением времени могут представлять угрозу для потребителя. На них изготовитель обязан устанавливать срок эксплуатации. По истечении указанного срока изделия необходимо списывать.

Перечень содержит не только наименования мягкой и офисной мебели, но и различную сантехнику, в том числе мебель (гарнитуры) санитарного назначения.

Причина может быть сформулирована так: «Списывается в связи с истекшим сроком эксплуатации, установленным производителем. Согласно Постановлению №720 от 16/06/97, представляет потенциальную угрозу здоровью работников и окружающей среде. Техпаспорт с указанием срока службы прилагается к акту».

Документирование

Необходимость списания мебели устанавливает специально созданная комиссия. В состав ее включаются компетентные сотрудники, способные в силу своих должностных обязанностей и профессиональных навыков объективно оценить состояние мебели, принять решение о списании и осуществить это списание в учете, а также работники, ответственные за сохранность предмета мебели или группы предметов.

Решение комиссии оформляется актом. Документ может быть составлен по унифицированной форме либо по форме, утвержденной ЛНА фирмы. К примеру, если мебель отражалась в учете как основное средство, можно использовать акты ОС-4 и ОС4б.

Кроме различных видов морального или (и) физического износа, о котором мы говорили выше, мебель может списываться «досрочно». Эти причины тоже должны быть отражены актом (поломка, нарушение правил пользования, хранения, чрезвычайная ситуация).

Обратите внимание! Мебель, подлежащая списанию, может быть выявлена в ходе плановой инвентаризации материальных ценностей. Периодичность и объем инвентаризационных мероприятий устанавливает руководитель фирмы (пр. Минфина №49 от 13/06/95 г. п. 2.1). Инвентаризационные описи первоначально фиксируют факт обнаружения мебели, непригодной к использованию. Результаты инвентаризации служат поводом для созыва комиссии и составления акта, о котором мы говорили. На основании этого документа происходит списание.

Новые правила списания основного средства: что говорит ФСБУ 6/2020

Основное средство, которое выбывает или не способно приносить организации экономические выгоды в будущем, подлежит списанию (п. 40 ФСБУ 6/2020).

Причины выбытия, в частности, могут быть следующими:

Списание (исключение объекта из состава основных средств) производится в том отчетном периоде, в котором он выбывает или становится неспособным приносить организации экономические выгоды в будущем (п. 41 ФСБУ 6/2020).

Подробно рассмотреть порядок отражения в регистрах бухгалтерского учета (и для целей налогообложения) все варианты в рамках одной публикации, естественно, весьма сложно, поэтому остановимся только на одном случае. На ликвидации объекта в связи с его физическим и моральным износом, когда его дальнейшая эксплуатация технически невозможно, либо экономически нецелесообразна.

Допустим, организация приобретает оборудование, которому устанавливает срок полезного использования (как в регистрах бухгалтерского учета, так и для целей налогообложения прибыли) равным пяти или там, шести годам.

И первое время его использование при производстве продукции (выполнении работ, оказании услуг) не приносит никаких хлопот, а только прямую выгоду.

Но через года два-три это оборудование все чаще начинает ломаться, а затраты на его ремонт при каждой последующей поломке только возрастают. И, в конце концов, поддержание его в мало-мальски рабочем состоянии становится дороже, чем получаемая (или планируемая к получению) выгода от его использования.

Продать его именно как оборудование, даже и с убытком, не получается, так как найти покупателя на этот убитый, да к тому же и морально устаревший агрегат (к которому и запчастей уже не найти), не получается. И руководство принимает решение (предварительно его технически и экономически обосновав), ликвидировать это оборудование.

Обоснование на ликвидацию, естественно, должна готовить не бухгалтерия, а соответствующие технические службы.

И еще раз напомним, что по п. 41 ФСБУ 6/2020 объект подлежит списанию (исключению из состава основных средств) в том периоде, в котором он признан неспособным приносить выгоду. А это как раз то самое решение о его ликвидации.

Данное решение можно признать первичным учетным документом согласно ст. 9 Закона о бухгалтерском учете, так как в нем будет отражен факт хозяйственной деятельности — подтверждение непригодности данного объекта к дальнейшему использованию в качестве объекта основных средств.

Следовательно, на эту дату, то есть на дату утверждения технически и экономически обоснованного и документально оформленного решения о ликвидации объекта, организация имеет право списать его балансовую (по ПБУ 6/01 — остаточную) стоимость.

У организации выбыл один актив — объект основных средств соответствующей балансовой стоимости, но появился другой — еще не ликвидированное имущество (и, возможно, в какой-то своей части пригодное к дальнейшему использованию) пока ещё той же стоимости.

Для его учета оптимально, на наш взгляд, использовать самый любимый счёт советского российского бухгалтера — 76 «Расчеты с разными дебиторами и кредиторами».

И проводка должна быть:

После завершения процесса ликвидации соответствующие службы должны оформить первичный документ, подтверждающий этот факт хозяйственной деятельности, а также перечень оставшихся материальных ценностей, пригодных для дальнейшего использования.

За образец такого первичного документа рекомендуем взять Акт о списании объекта основных средств, форма которого, № ОС-4, была утверждена постановлением Госкомстата России от 21.01.2003 № 7.

Еще раз хотим обратить внимание, что составляет его не бухгалтерия, а назначенная приказом руководства комиссия. Дело бухгалтерии — расценить, где надо, указанные в Акте сведения, и проставить, так же, где это нужно, корреспонденцию счетов.

Списание уже ликвидированного актива и других затрат на ликвидацию будет оформлено записями:

Для целей налогообложения проблем тоже возникнуть не должно. Затраты на ликвидацию основных средств, равно как и их балансовая стоимость признаются внереализационными расходами (п. 8 ст. 265 НК РФ). Оприходованные материальные ценности (п. 13 ст. 250 НК РФ), внереализационными доходами.

Если организация не будет заморачиваться с обесценением и переоценкой основных средств после перехода на ФСБУ 6/2020, то всё будет, как в настоящее время. Главное — своевременно и грамотно оформить надлежащие первичные документы.

Процесс ликвидации недвижимого основного средства будет оформляться теми же самыми записями на основании аналогичного пакета документов.

Хотя, во-первых, хотелось бы отметить, что снос (ликвидация) недвижимого объекта основных средств однозначно признается прочими расходами, даже он производится для высвобождения места для возведения нового объекта (подп. «к» п. 16 ФСБУ 26/2020).

НК РФ такую ситуацию не регулирует, следовательно, согласно п. 1 ст. 11 НК РФ, следует отражать эту операцию точно так же, как и в регистрах бухгалтерского учета, и не изобретать какую-либо схему, исходя только из своего художественного видения этой ситуации.

Во-вторых, следует обратить внимание на порядок исчисления налога на имущество по сносимому объекту.

Напомним, что в облагаемую базу по налогу на имущество недвижимые объекты основных средств включаются (ст. 374 НК РФ):

По кадастровой стоимости налогом облагаются объекты недвижимости при одновременном выполнении следующих условий (ст. 378.2 НК РФ):

Если хотя бы одно из условий не выполняется, то данный объект облагается налогом, исходя из его среднегодовой стоимости по данным бухгалтерского учета.

На дату признания объекта непригодным к эксплуатации, то есть когда он переводится со счета 01 на счет 76 по балансовой стоимости, он продолжает числиться в ЕГРН. Следовательно, несмотря на то, что эта недвижимость перестала быть основным средством, и стала просто имуществом, подлежащим ликвидации, исключать его из базы по налогу на имущество еще рано. Права такого у организации еще не возникло.

Возникнет оно на дату документально подтвержденного факта его ликвидации. Таковым будет служить акт, составленный кадастровым инженером и вошедший в пакет документов, на основании которых впоследствии сведения о здании будут исключены из ЕГРН.

К такому выводу пришел ВС РФ в своём определении от 20.09.2018 № 305-КГ18-9064 по делу № А40-154449/2017, доведенном до сведения налоговых органов письмом ФНС России от 24.09.2018 № БС-4-21/18577@.

Таким образом, из налогооблагаемой базы ликвидированный объект недвижимости может быть исключен еще до того, как он будет списан на расходы в регистрах бухгалтерского учета. Ведь составленный кадастровым инженером акт может быть датирован раньше, чем будут полностью завершены и документально оформлены все работы, связанные с ликвидацией объекта.

Ну а если объект облагается налогом, исходя из его среднегодовой стоимости по данным бухгалтерского учета, то он перестает быть основным средством, как мы уже рассмотрели выше, на дату документально оформленного решения о необходимости его ликвидации.

Таким образом, на дату переноса его балансовой стоимости с 01 на 76 она, (эта стоимость) уже не будет участвовать в расчете величины налога на имущество.

Прямо сейчас заберите у «Клерка» 4 000 рублей при подписке на « Клерк.Премиум» до 12 ноября.

Подробности и условия самой обсуждаемой акции «Клерка» здесь.

Основные причины списания мебели (столов, стульев и т. д.)

Какие характеристики мебели рассматриваются для списания?

Когда речь идет о мебели, в основном имеют в виду офисную мебель. Хотя это может быть и обстановка торговых или производственных помещений, а также помещений общепита.

Общими моментами, по которым мебель может быть признана негодной для дальнейшего использования, являются:

ОБРАТИТЕ ВНИМАНИЕ! Обстановка офиса или зала ресторана зачастую является «лицом» компании-владельца, поэтому роль дефектов внешнего вида при определении причин списания стола или стула может быть не менее важна, чем утрата эксплуатационных характеристик.

Критерии целесообразности ремонта

Решение о списании мебели с дефектами обычно принимается, если предполагаемая стоимость ремонта (реставрации) соразмерна или выше стоимости покупки новых предметов с аналогичными характеристиками.

Как правило, подобное заключение выносит комиссия, инвентаризующая мебель (в том числе для целей списания).

Образец акта на списание мебели

Установленной формы акта на списание мебели не предусмотрено. Поэтому предприятие может разработать и утвердить ее самостоятельно.

В заполненном акте должны найти отражение:

списания мебели, инвентаря,

оборудования и предметов хозяйственного обихода

Комиссия в составе:

Управляющего рестораном Медведцева Е. В.

Заведующего хозяйственной частью Арсеньева О. М.

Администратора Зеленовой М. Ю.,

действующая на основании приказа № 2-АХЧ от 30.11.2019,

осмотрела столы и стулья для летней террасы ресторана

и нашла ИХ подлежащими списанию на основании следующего:

Техническое состояние и причины списания

Стулья из комплекта с обивкой

Выцветание обивки на солнце, сильная потертость обивки. Расходы на замену обивки признаны нецелесообразными

Стулья из комплекта с обивкой

Выцветание обивки на солнце. Глубокие царапины и сколы лакового покрытия деревянных частей. Расходы на реставрацию признаны нецелесообразными

Стул из комплекта с обивкой

Частичная потертость обивки. Сломана ножка. Расходы на ремонт признаны нецелесообразными

списать стулья с обивкой для летней террасы, инвентарные номера:

Председатель комиссии Медведцев Е. В.

Для списания мебели, учтенной как основные средства, можно применять форму ОС-4б. Бланк и образец доступны здесь.

О списании мебели, учитываемой в составе основных средств, включая перечень бухгалтерских проводок, смотрите в системе КонсультантПлюс. Получите пробный бесплатный доступ к системе и переходите к рекомендациям.

Если списываемая мебель учитывалась в составе МПЗ, смотрите рекомендациии по ее списанию и отражению в учете в системе К+, получив пробный доступ бесплатно.

Итоги

Причиной списания мебели является наличие дефектов, устранить которые сложнее или дороже, чем купить новую мебель.

Что относится к хозяйственному инвентарю и принадлежностям

Что может входить в список инструментов, хозяйственного инвентаря и принадлежностей (далее — материальные ценности, МЦ), никем не определено. Организация сама это регулирует. Обычно в него включаются:

Приобрести подобные товары возможно как по безналичному расчету, так и через подотчетных лиц.

Чтобы организовать бухгалтерский учет, необходимо правильно классифицировать МЦ.

Возможны 2 варианта учета инвентаря:

Важно! С 01.01.2021 МПЗ учитываются по новым правилам, которые установлены новым ФСБУ 5/2019 «Запасы», прежнее ПБУ 5/01 утратило силу. Некоторые учетные правила изменены существенно. Перестроить учет МПЗ вам поможет аналитический Обзор от КонсультантПлюс. Получите пробный доступ к К+ бесплатно и переходите в материал.

При любом варианте объекты принимаются к учету по фактической стоимости приобретения, которая складывается из всех связанных с покупкой затрат. В общем случае НДС в эту сумму не входит. В стоимость его включают, только если МЦ используются для необлагаемой этим налогом деятельности (пп. 9-11 ФСБУ 5/2019 «Запасы», утвержденного приказом Минфина России от 15.11.2019 № 180н, п. 8 ПБУ 6/01 «Учет основных средств», утвержденного приказом Минфина России от 30.03.2001 № 26н).

Бухучет инвентаря и хозяйственных принадлежностей в составе ОС

Инвентарь относят к ОС, если срок его полезного использования — более 12 месяцев, а стоимость — свыше 40 000 руб. (п. 4 ПБУ 6/01). При меньшей стоимости допускается учитывать его в составе МПЗ (п. 5 ПБУ 6/01). При этом стоимостную границу между ОС и МПЗ при указанном выше пределе организация может установить свою. Например, как ОС учитывать объекты стоимостью свыше 20 000 руб., а как МПЗ — более дешевые. Порог стоимости нужно закрепить в учетной политике.

Важно! С 2022 года ПБУ 6/01 утратит силу. Его заменит новый ФСБУ 6/2020 «Основные средства», который в числе прочего разрешает организациям самостоятельно устанавливать лимит стоимости ОС — с учетом существенности информации о таких активах.

Рассмотрим образец бухгалтерских проводок, которые формируются при поступлении, движении и выбытии ОС.

Бухгалтерская проводка

Действие, документ

Дт 08 Кт 60 (10, 71, 76)

Приобретается ОС. Товарная накладная, форма ОС-1

Выделен НДС. Счет-фактура

Сформирована стоимость ОС. Ему присваивают инвентарный номер и заполняют инвентарную карточку ОС-6

Дт 20 (23, 25, 26…) Кт 02

Начислена амортизация. В бухгалтерском учете есть 4 способа начисления амортизации. Выбранный способ фиксируют в учетной политике

Списана амортизация. Это происходит в момент выбытия, продажи, безвозмездной передачи, недостачи или порчи ОС

Списана остаточная стоимость. В случае если ОС полностью амортизировано, остаточная стоимость равна 0. Форма ОС-4

Это лишь небольшая часть из возможного комплекта проводок по учету ОС в организации.

Что касается документального оформления, в данном случае для инвентаря нужно использовать документы, обычные для оформления ОС либо утвержденные постановлением Госкомстата РФ от 21.01.2003 № 7. Например, такие как:

Либо организация может разработать такие документы самостоятельно. Они, напомним, должны содержать обязательные реквизиты, указанные в ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ. Далее будем приводить только унифицированные формы.

Какие еще документы могут потребоваться для оформления движения ОС, читайте здесь.

Учет инструментов и хозяйственного инвентаря в составе МПЗ и проводки к нему

Инвентарь со сроком полезного использования до 12 месяцев нужно учитывать в составе МПЗ. Причем независимо от его стоимости.

Он приходуется на склад организации на основании соответствующей первички:

После этого на оприходованные объекты заводят карточки учета, используя, к примеру, форму М-17.

В этот момент в бухгалтерском учете делается запись по дебету счета 10.9. Корреспондирующий счет зависит от способа поступления МПЗ в организацию.

Важно! Разъяснения от КонсультантПлюс (новый порядок с 2021 года)

На каждую отчетную дату запасы в общем случае должны отражаться в учете по наименьшей из величин (п. 28 ФСБУ 5/2019):

фактической себестоимости;

чистой стоимости продажи.

.

Превышение фактической себестоимости запасов над их ЧСП считается обесценением запасов. При наличии обесценения необходимо создать резерв под обесценение запасов (п. 30 ФСБУ 5/2019).

Определить чистую стоимость продажи и создать резерв вам помогут рекомендации экспертов К+. Пробный доступ можно оформить бесплатно.

Во время передачи инструментов и принадлежностей со склада для нужд организации оформляют требование-накладную по форме М-11. Также в качестве первичных учетных документов используют формы М-8, М-15 (утвержденные постановлением Госкомстата России от 30.10.1997 № 71а).

Какие именно данные указывают при заполнении форм М-11, М-15, читайте в статьях:

Чтобы передать специальные инструменты со склада, необходимо предварительно установить лимиты, которые разрабатываются организацией по решению руководителя.

Форма М-8, лимитно-заборная карта, применяется как для отпуска специальных инструментов, так и для контроля соблюдения лимита. Ее выписывают в 2 или 3 экземплярах.

В системе КонсультантПлюс вы можете скачать бланк формы М-8 и посмотреть образец его заполнения. Получите пробный бесплатный доступ и переходите к документам.

МПЗ могут отпускаться со склада в промежуточные подразделения и без указания точного количества необходимого инвентаря. По мере его использования подразделение составляет акты (отчеты) в произвольной форме, но с обязательным раскрытием таких реквизитов, как наименование, количество, стоимость, подтверждение целесообразности его использования. На основании этих актов стоимость МПЗ будет списываться в затраты.

Способ списания инвентаря в производство необходимо закрепить в УП организации (п. 36 ФСБУ 5/2019):

В случае если МПЗ испорчены или потеряны, составляют акт списания с указанием причины выбытия, а потери списывают.

Списание инвентаря в учете отражается следующими бухгалтерскими проводками.

Рассмотрим учет инвентаря в составе МПЗ на примере.

ООО «ЛЕС» в феврале приобрело для работников компьютерные стулья (5 штук) стоимостью 16 155 руб., в т. ч. НДС — 2 464,32 руб.

В УП организации указано, что для целей БУ объекты ОС стоимостью менее 40 000 руб. списывают на расходы при их передаче в эксплуатацию. Одновременно с этим делают запись на забалансовом счете 012 «Материалы, переданные в эксплуатацию». Как только стулья доставили, бухгалтер списал их стоимость на расходы и отразил их передачу в эксплуатацию на забалансовом счете.

В октябре руководством ООО «ЛЕС» было принято решение переехать в новый офис, в котором уже была вся необходимая мебель. В связи с этим было решено продать стулья одному из работников. Сумма сделки составила 11 150 руб. (в т. ч. НДС — 1 700,85 руб.).

В бухгалтерском учете были сделаны следующие проводки.

При формировании расчета по налогу на прибыль за 12 месяцев ООО «ЛЕС»:

Контроль над движением переданного в эксплуатацию хозяйственного и производственного инвентаря

Выше мы уже сказали, что активы, отвечающие критериям отнесения к ОС и стоимостью в пределах лимита, установленного организацией, но не более 40 000 руб., могут отражаться в БУ в составе МПЗ. При этом п. 5 ПБУ 6/01 прямо требует, что организация обязана установить контроль над ними, чтобы отслеживать их передвижение и обеспечивать сохранность после передачи в эксплуатацию.

Такое имущество, как правило, учитывают на счете 10.09 и списывают его стоимость единовременно при передаче в эксплуатацию. В тоже время, это имущество нужно продолжать учитывать за балансом до момента его полного изнашивания или утраты. Для этого, как правило, используют счет МЦ.04. При списании с забаланса нужно составить акт по форме МБ-8.

Образец акта МБ-8 подготовили эксперты КонсультантПлюс. Получите пробный бесплатный доступ к системе и переходите к образцу.

Что касается МЦ, относящихся к МПЗ, устанавливать контроль над их движением организация не обязана, но может это сделать, руководствуясь своими интересами.

Как именно должен осуществляться контроль над инвентарем, никем не определено. Организация сама разрабатывает нормы и правила для его осуществления.

Часто это делают с помощью отдельного забалансового счета, например 012, на котором и ведут учет инвентаря, переданного в эксплуатацию (Дт 012), до момента его списания в связи с истечением срока эксплуатации, продажи, утери и т. п. (Кт 012).

Итоги

Хозяйственный инвентарь, может оказаться как МПЗ, так и ОС. В зависимости от квалификации имущества избирается и подходящий способ учета и документирования. Основные учетные правила должны иметь обязательное отражение в учетной политике.