Выкупаем предмет лизинга при «упрощенке»

Принимать в расходы платежи в виде выкупной цены предмета лизинга можно только после перехода права собственности на ОС. Если до этого момента уменьшить базу по налогу на такие расходы — стоит ожидать претензии налоговиков.

Учет затрат на покупку предмета лизинга

Договором лизинга может быть предусмотрено, что предмет лизинга переходит в собственность лизингополучателя по истечении срока договора или до его истечения на условиях, предусмотренных соглашением сторон (ст. 19 Федерального закона от 29.10.1998 № 164-ФЗ). «Упрощенец»-лизингодатель с объектом налогообложения «доходы, уменьшенные на величину расходов» при определении налоговой базы вправе учесть расходы на покупку предмета лизинга как затраты на товары, приобретенные для дальнейшей реализации (подп. 23 п. 1 ст. 346.16 НК РФ).

Расходами фирмы на УСН признаются затраты после их фактической оплаты (подп. 2 п. 2 ст. 346.17 НК РФ). При этом расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации, учитывают в составе расходов по мере реализации этих товаров. Затраты, непосредственно связанные с реализацией товаров, в том числе расходы по хранению, обслуживанию и транспортировке, учитывают в составе расходов после их фактической оплаты (письмо Минфина России от 22.07.2010 № 03-11-11/207).

Что делать фирме?

Итак, несмотря на многочисленную положительную арбитражную практику, списывать в расходы лизинговые платежи в виде выкупной цены предмета лизинга до перехода права собственности на имущество небезопасно. И чтобы избежать излишних проблем с инспекторами, следует принимать в расходы выкупную стоимость предмета лизинга только после перехода права собственности на данное имущество. Рассмотрим весь процесс на примере.

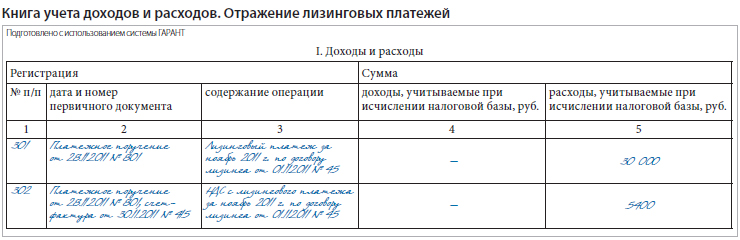

Лизингополучатель отражает лизинговые платежи в разделе I книги учета доходов и расходов при условии, что:

Такие платежи показывают в разделе I книги учета доходов и расходов ежемесячно в течение срока действия договора лизинга (с ноября 2011 г. по октябрь 2013 г.).

Выкупную стоимость имущества (566 400 руб.) отражают в разделе I книги учета доходов и расходов в VI квартале 2013 г.

Сноски:

1 подп. 4 п. 1 ст. 346.25 НК РФ

1 п. 1 ст. 31 Федерального закона от 29.10.1998 № 164-ФЗ

2 п. 3 ст. 346.16 НК РФ

3 подп. 4 п. 1 ст. 346.16 НК РФ

4 п. 2 ст. 346.17 НК РФ

5 письмо Минфина России от 20.01.2011 № 03-11-11/10

6 п. 2 ст. 346.17 НК РФ

7 п. 3 ст. 346.16 НК РФ

8 письма Минфина России от 06.02.2012 № 03-03-06/1/71, от 25.06.2009 № 03-03-06/1/428

9 п. 5 ст. 270 НК РФ

10 письма Минфина России от 05.09.2006 № 03-03-04/1/648, от 11.05.2006 № 03-03-04/1/431, от 24.04.2006 № 03-03-04/1/392; п. 1 ст. 256, подп. 3 п. 1 ст. 254, подп. 5 п. 1 и п. 2 ст. 346.16 НК РФ

11 письма Минфина России от 04.03.2008 № 03-03-06/1/138, от 12.07.2006 № 03-03-04/1/576

12 письмо Минфина России от 12.12.2008 № 03-11-04/2/195

13 письма УФНС России по г. Москве от 16.05.2011 № 16-15/047456@, ФНС России от 26.05.2010 № ШС-37-3/2514@, Минфина России от 09.11.2005 № 03-03-04/1/348, от 08.04.2005 № 03-03-01-04/1/174

14 определение ВАС РФ от 10.10.2007 № 12038/07

15 письмо Минфина России от 30.03.2007 № 03-03-06/1/194, от 15.02.2006 № 03-03-04/1/113

16 пост. ФАС СЗО от 29.09.2006 № А56-44099/2005, от 15.06.2006 № А56-29416/2005

17 пост. ФАС ЗСО от 27.05.2008 № Ф04-3197/2008(5450-А46-6), ФАС ЦО от 20.02.2009 № А35-1588/08-С8 (определение ВАС РФ от 19.06.2009 № ВАС-7362/09)

18 пост. ФАС ЗСО от 03.10.2007 № Ф04-6847/2007(38837-А46-15), ФАС СКО от 24.11.2010 № А53-7759/2010

19 определение ВАС РФ от 29.03.2012 № ВАС-3531/12

20 письма ФНС России от 13.07.2007 № ХС-6-02/559@, Минфина России от 27.04.2007 № 03-03-05/104

21 пост. Президиума ВАС РФ от 12.07.2011 № 17389/10

Как при УСН учесть в расходах лизинговые платежи и выкупную стоимость

«Упрощенец»-лизингополучатель с объектом «доходы минус расходы» вправе списать на расходы лизинговые платежи и выкупную стоимость предметов лизинга (письмо Минфина России от 2 октября 2015 г. № 03-11-06/2/56616).

По договору лизинга (финансовой аренды) одна сторона (лизингодатель) покупает имущество и передает другой стороне (лизингополучателю) в аренду. По договору лизинга передавать можно любое имущество, кроме природных объектов, а лизингодатель не вправе использовать лизинговое имущество для личных целей.

Вместе с тем под лизинговыми платежами, как предусмотрено пунктом 1 статьи 28 Закона № 164-ФЗ, понимается общая сумма платежей по договору лизинга за весь срок действия договора. Сюда входят доход лизингодателя, а также возмещение затрат, связанных с приобретением и передачей имущества лизингополучателю. Кроме того, в общую сумму договора лизинга может включаться выкупная цена предмета лизинга, если договором лизинга предусмотрен переход права собственности на него к лизингополучателю.

Далее чиновники ссылаются на положения подпункта 4 пункта 1 статьи 346.16 Налогового Кодекса РФ. Эта норма гласит, что «упрощенцы» на «доходно-расходной» УСН могут учитывать в расходах арендные (лизинговые) платежи за арендуемое (принятое в лизинг) имущество.

На этом основании в Минфине делают вывод: расходы организации-лизингополучателя, применяющей УСН, в виде лизинговых платежей за пользование приобретенным в лизинг оборудованием, учитываются при определении налоговой базы по «упрощенному» налогу (пп. 4 п. 1 ст. 346.16 НК РФ).

А выкупную стоимость предмета лизинга можно списать при расчете налога в порядке, установленном для учета расходов на приобретение основных средств. То есть, равномерно с момента ввода его в эксплуатацию в течение каждого квартала налогового периода.

Это имущество должно быть полностью оплачено (пп. 1 п. 1, п. 3 ст. 346.16 НК РФ). То есть «накопленную» выкупную стоимость можно начать списывать только по окончании срока действия договора лизинга.

Если предметом договора лизинга является недвижимое имущество, а срок действия этого договора более

одного года, то такой договор лизинга имеет свои особенности. Читайте в Бераторе.

Профессиональная пресса для бухгалтера

Профессиональная пресса для бухгалтера

Для тех, кто не может отказать себе в удовольствии полистать свежий журнал, почитать проверенные экспертами качественно сверстанные статьи. Выбрать журнал >>

Читайте также по теме:

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

Полная информация о правилах учета и налогах для бухгалтера.

Только конкретный алгоритм действий, примеры из практики и советы экспертов.

Ничего лишнего. Всегда актуальная информация.

Выбор читателей

Изменения бухгалтерского и налогового законодательства с 2022 года

Новый перечень доходов для удержания алиментов на детей. Таблица

Три шага, чтобы получить субсидию

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Лизинговые платежи при УСН «доходы минус расходы»

Лизинговые платежи при УСН «доходы минус расходы»

Похожие публикации

Лизинг – это процедура, которая помогает многим компаниям решить свои проблемы с нехваткой денежных средств. Особенно это касается компаний на УСН «доходы минус расходы». Зачастую фирмы с данной системой налогообложения не могут купить дорогое оборудование или технику.

Особенности лизингового договора

По сути, лизингом называется передача лизингодателем лизингополучателю какого-либо имущества в пользование на длительное время с возможностью в будущем выкупить его.

В лизинг передаются объекты, которые затем относятся предприятиями к основным средствам. На них производится начисление амортизации. Возможно два исхода лизингового договора: возврат имущества лизингодателю или выкуп его лизингополучателем. При этом на протяжении действия договора имущество будет являться собственностью лизингодателя. При заключении договора стороны должны согласовать и прописать в договоре, какой из сторон принадлежит прерогатива отражать объект на балансе.

Лизинговые платежи при УСН «доходы минус расходы» состоят из расходов на покупку и передачу объекта, которые понес лизингодатель, и стоимости услуг. В договоре должна также указываться выкупная стоимость данного объекта (т.е. та стоимость, по которой он будет передан лизингополучателю по завершении срока действия договора).

Как отразить лизинговые платежи в бухгалтерском учете лизингодателя на УСН

Лизинговые платежи лизингодатель отражает в качестве реализационного или внереализационного дохода. Отражение нужно делать сразу, как только денежные средства поступили на расчетный счет компании (ст. 346.17 НК РФ).

Не всегда лизинг приносит компании прибыль. Иногда он приводит к возникновению убытков. Если в фирме имеет место такая ситуация, то согласно п. 6 ст. 346.18 НК РФ она все равно должна уплатить минимальный размер упрощенного налога.

Если объект лизинга отражается на балансе предприятия, которое предоставляет его в лизинг, то его можно отнести к расходам на покупку ОС, кроме случаев выкупа объекта, так как тогда имущество учитывают после его реализации (пп. 23 п.1 ст. 346.16 НК РФ).

Компания на УСН, предоставляя ОС в лизинг, должна соблюдать 2 важных условия:

Фирма-лизингодатель может полностью учесть все расходы по объекту лизинга, когда:

Лизинг при УСН «доходы минус расходы» со стороны лизингополучателя

После получения объекта лизингополучателем, в соответствии с п. 4 ПБУ 6/01 он отражает его как ОС. А п.8 предусматривает включение в первоначальную стоимость объекта:

Лизингополучателю также как и лизингодателю на УСН важно следить, чтобы остаточная стоимость ОС и НМА не была более 150 млн. руб., иначе переход на общую систему неизбежен.

Рассмотрим, как при УСН учитывать расходы по лизингу.

Расходы на лизинг при УСН вычитаются из суммы доходов (пп. 4, п. 1 ст. 346.16 НК РФ). Авансом будет считаться внесение денежных средств на погашение выкупной цены. Их можно будет учесть в расходах лишь после перехода права собственности к лизингополучателю. Авансом будет также досрочное погашение платежей. Выкупную стоимость лучше списать после закрытия договора.

Лизинг при УСН «доходы минус расходы»: проводки

Лизинг ОС будет отражаться у лизингодателя по общим правилам учета ОС, если договор в итоге завершится выкупом объекта. Если же предусмотрен возврат ОС, то его нужно отражать в дебете счета 001 «Арендованные ОС».

Основные проводки будут следующими:

Если имеют место авансовые платежи, то нужно делать следующие проводки:

Лизинг авто при УСН «доходы минус расходы»

Автолизинг в настоящее время пользуется особой популярностью.

Выкупная цена может быть отнесена в этом случае на расходы сразу после того как авто стало собственностью лизингополучателя. Пока действует договор на лизинг, затраты списывают ежемесячно в равных частях. Учет платежей будет производиться по мере их перечисления. Аванс общей стоимости лизинга включается в расходы постепенно, а не сразу.

Лизинг при УСН «доходы минус расходы»: пример

ООО «Быттехника» находится на УСН «доходы минус расходы». В январе 2017 года оно взяло в лизинг авто Toyota у ООО «Автотрансферы» на 3 года. Общая стоимость составит 6 млн. руб.

ООО «Быттехника» перечислило аванс 2 млн. руб. Из них 500 тыс. руб. –часть цены по которой объект будет выкуплен. А остальная часть – лизинговые платежи.

Ежемесячно ООО «Быттехника» перечисляет 152 777 руб. ((6 млн. – 500 тыс.)/36) Из них :

Рассчитывая единый налог ООО «Быттехника» признает в качестве расходов:

Итак для лизингодателя на УСН «доходы минус расходы» лизинг не так выгоден, как для лизингополучателя на этой же системе налогообложения. Для существенного упрощения учета предмета на балансе лучше отделять выкупную стоимость от текущих платежей. А ее учет вести лишь после полного выкупа объекта. При этом совершенно не обязательно, чтобы каждый месяц начислялась одинаковая сумма платежей по лизингу. Суммы могут быть неравномерными.

Лизинг при УСН: платежи, налоговый учет и бухгалтерские проводки

Особенности лизинга при УСН

Если лизинговое имущество будет числиться на балансе лизингополучателя, то оно увеличит общую стоимость основных средств, что может повлиять на возможность применения предприятием упрощенной системы налогообложения.

Лизинг представляет собой универсальный финансовый инструмент, который интересен и малому бизнесу, и крупным компаниям. Сегодня мы поговорим о специфике учета лизинговых операций на предприятиях, которые пользуются упрощенной формой налогообложения.

Спецификой лизинга, с точки зрения налогового учета, является то, что активы, которые выступают объектом договора, могут быть учтены либо на балансе арендатора, либо на балансе владельца. Это условие оговаривается сторонами при заключении договора. От того, на чьем балансе числится имущество, зависит способ ведения налогового учета.

Существует разница при учете лизинга для компаний, действующих в рамках упрощенной системы налогообложения (УСН) и общей системы налогообложения (ОСНО). В этом материале мы делаем акцент именно на первой категории налогоплательщиков, которых интересует, как учесть лизинг при УСН.

Платежи по лизингу при УСН

Лизинговые платежи включают расходы лизингодателя (ЛД) на приобретение и передачу в аренду имущества, а также стоимость услуги. В договоре может быть указана выкупная цена объекта, по которой он будет передан лизингополучателю (ЛП) в собственность по окончании действия договора. Именно стоимость имущества и лизинговые платежи выступают предметом бухгалтерского учета.

В дальнейшем в статье будут употребляться следующие сокращения: ЛД – лизингодатель; ЛП – лизингополучатель.

Учет платежей у лизингодателя

В соответствии с Налоговым кодексом РФ, компания, которая предоставляет имущество в лизинг и работающая по УСН, все поступающие от ЛП средства отображает в доходах. Также в балансе указывается авансовый платеж по лизингу, которые поступают от ЛП, и выкупная стоимость имущества.

Специфика учета доходов и расходов при упрощенной системе налогообложения может привести к появлению убытков по договору, которые, тем не менее, не освобождают налогоплательщика от минимального упрощенного налога.

В случае когда имущество, предоставляемое по договору лизинга, остается на балансе ЛД, на расходы может быть списана цена купленного для предоставления в лизинг актива. Такое положение вещей может быть неоднозначно рассмотрено налоговой инспекцией в момент выкупа предмета лизинга. Согласно действующему налоговому законодательству, расходы, связанные с продажей товара, должны быть учтены в момент его фактической продажи.

Также нужно учитывать, что компания, которая работает по УСН, должна соответствовать требованиям к максимальной сумме остаточной стоимости её основных средств. Если же предмет лизинга находится на балансе ЛП, тогда у ЛД данный актив не учитывается как основное средство. Расходы на приобретение имущества, передаваемого в лизинг, могут быть учтены после завершения договора:

Таким образом, для компании, которая хочет предоставлять основные средства в лизинг, невыгодно оставаться на упрощенной системе налогообложения.

Учет платежей у лизингополучателя

Независимо от того, какая из сторон договора учитывает на балансе лизинговое имущество, лизингополучатель, который действует в рамках УСН, имеет право отобразить в расходах лизинговый платеж в момент оплаты. Платежи в счет выкупной стоимости актива, если такова указана в договоре, относятся к авансовым платежам, а значит – не учитываются в расходах компании до фактического перехода предмета лизинга в собственность ЛП. Кроме того, авансовыми признаются все лизинговые платежи, которые были сделаны досрочно.

Если лизинговое имущество будет числиться на балансе ЛП, то оно увеличит общую стоимость основных средств компании, что в свою очередь может повлиять на возможность применения предприятием упрощенной системы налогообложения.

Стоимость предмета лизинга, получаемого в конце срока действия договора, равна стоимости выкупа и учитывается в расходах компании для всех видов имущества. Если в документе не указана выкупная стоимость, у налогоплательщика возникают споры с контролирующими органами. Налоговая инспекция может учесть сумму всех лизинговых платежей в качестве расходов на покупку основных средств.

Авто в лизинг при УСН: проводки

Покупка авто в лизинг стала популярной практикой как среди бизнесменов, так и среди физических лиц. И если рядовому гражданину достаточно лишь подписать соответствующий договор с ЛД и своевременно вносить платежи, то для юридических лиц возникает необходимость учета авто по лизингу.

Налогоплательщики, действующие в рамках общей системы налогообложения, имеют право на уменьшение налоговой базы по прибыли за счет лизинговых платежей, а также могут рассчитывать на вычет НДС, который был уплачен ЛД. Для плательщиков, действующих в рамках упрощенной системы налогообложения, таких преференций не предусмотрено. Бухгалтерский учет авто в лизинге для юридических лиц на УСН имеет следующую специфику:

Как услуга, покупка авто в лизинг у ООО в России становится всё популярнее, поскольку даёт возможность бизнесу более эффективно распоряжаться ограниченными оборотными средствами. Сегодня в лизинг можно купить любое оборудование и транспортное средство.

Участники сделки

Лизинг автотранспорта предполагает участие в сделке нескольких сторон.

Получатель автомобиля. В эту категорию входят юридические лица, которые приобретают транспортное средство для эксплуатации в коммерческих целях.

Поставщик автомобиля. Им выступает дилер, взаимодействующий с лизинговыми компаниями.

Лизингодатель. Это компания, выступающая связующим звеном между поставщиком и получателем автомобиля и сопровождающая сделку от момента заключения до выкупа или возврата автомобиля получателем.

Страховая компания. Задача страховщика – оформление полиса КАСКО или ОСАГО на автомобиль, который предоставляется в лизинг.

Покупка автотранспорта в лизинг включает следующие этапы:

Необходимые документы

Заявитель должен предъявить следующие документы:

Кроме того, лизинговая компания может потребовать дополнительные документы, подтверждающие надежность получателя как заемщика. Предоставление этих документов повышает шансы на положительное решение и ускоряет процесс рассмотрения заявки. Но важно учесть, что на успешное оформление лизинга может рассчитывать юридическое лицо, которое: обладает хорошей кредитной историей; является прибыльным предприятием на протяжении последнего года; имеет соизмеримый с размером займа уставной капитал.

Плюсы и минусы лизинга для юрлиц

Лизинг, как финансовый инструмент, имеет ряд преимуществ для юридических лиц. Но есть и недостатки.

| Плюсы | Минусы |

| Увеличение основных средств без выведения весомой суммы из оборота | Относительно короткий срок финансовой аренды, который в большинстве случаев не превышает 5 лет |

| Возможность оплачивать арендную плату за эксплуатируемый транспорт по удобному графику | Существующий риск потери имущества при несоблюдении договорных условий |

| Возможность отсрочки платежей при простое техники и в ряде других случаев, которые оговариваются в договоре | Ряд ограничений по использованию и обслуживанию арендованного объекта |

| Постановка автомобиля на баланс, позволяющая списывать амортизацию и комиссионные платежи на валовые расходы | Сложности в бухгалтерском и налоговом учете |

| Перекладывание ряда расходов по обслуживанию автомобиля на ЛД | |

| Минимальный пакет документов для заключения договора |

В целом лизинг на сегодняшний день является наиболее удобным инструментом масштабирования бизнеса без привлечения кредитных средств.

Проводки по лизингу при УСН «Доходы минус расходы»

Налоговый учет лизинга при УСН имеет свою специфику для ЛД и ЛП. Мы проанализируем проводки у покупателя и продавца, чтобы обе стороны имели представление, как правильно оформить лизинг автомобиля при УСН «Доходы минус расходы».

Учет лизинга на балансе лизингодателя на УСН

Лизингодатель, действующий в рамках упрощенной системы налогообложения, учитывает сдаваемый в финансовую аренду объект на счету 03 Плана счетов по изначальной стоимости, сформированной на счету 08 с учетом входного НДС. Проводка, отображающая покупку ЛД имущества для передачи ЛП, имеет следующий вид:

| Дебет | Кредит | Операция |

| 08 | 60, 76 | Приобретено имущество для передачи в лизинг |

| 08 | 20, 25, 26, 70, 76, 60 | Учтены издержки на подготовку имущества к передаче в лизинг |

| 03 | 08 | Имущество принято к учету |

Последующий порядок учета зависит от договоренности сторон относительно приема на баланс имущества. Если актив учитывается на балансе владельца, тогда он фиксирует передачу объекта внутренними проводками по счету 03. При амортизации актива отчисления учитываются в стандартном порядке.

Если же имущество отображается на балансе ЛП, тогда объект списывается со счета 03 (Дебет 91 Кредит 03), а амортизационные отчисления ЛД не учитываются. Именно такая проводка рекомендована законом. Однако, если учесть, что имущество фактически не меняет собственника, в данном случае можно использовать проводку Дебет 76 Кредит 03. Помимо этого, переданный предмет лизинга необходимо отобразить на счете 011 по оценочной стоимости, указанной в договоре. Включая лизинговые платежи в доходы, ЛД фиксирует в расходах часть стоимости имущества. Бухгалтерские проводки выглядят так:

| Дебет | Кредит | Операция |

| Имущество остается на балансе ЛД | ||

| 03 «Имущество, переданное в лизинг» | 03 «Имущество, готовое к передаче в лизинг» | Имущество передано в лизинг |

| 20, 23, 25, 26, 29, 44 | 02 (субсчет «Амортизация имущества, переданного в лизинг») | Начислена амортизация по активу, переданному в лизинг |

| Имущество зачислено на баланс ЛД | ||

| 76 | 03 «Имущество, готовое к передаче в лизинг» | Учтено имущество, переданное на баланс ЛД; |

| 011 | Учтено имущество, переданное на баланс ЛД, за балансом | |

Передача имущества отображается в типовых первичных документах или актах приема-передачи. Способ оформления должен быть описан в договоре лизинга.

Возврат объекта лизинга фиксируется у владельца в аналогичных первичных документах и предусматривает нижеприведенные бухгалтерские проводки.

| Дебет | Кредит | Операция |

| Объект лизинга учитывался на балансе ЛД | ||

| 03 «Имущество, готовое к передаче в лизинг» | 03 «Имущество, переданное в лизинг» | Учтен возврат имущества, бывшего в лизинге и планируемого к повторной сдаче |

| 01 | 03 «Имущество, переданное в лизинг» | Учтен возврат имущества от ЛП без повторной сдачи |

| 91 «Прочие расходы» | 02 | Учтена амортизация по возвращенному имуществу, не используемому в производственной деятельности |

| Объект лизинга учитывался на балансе ЛП | ||

| 01, 03 | 76 | Принято к учету имущество, срок лизинга которого истек |

| 011 | Списано с забалансового счета возвращенный предмет лизинга | |

Учет лизинга на балансе лизингополучателя на УСН

Ниже приведен пример проводок лизинга на балансе лизингополучателя на УСН.

| Дебет | Кредит | Операция |

| Объект лизинга учитывается на балансе ЛД | ||

| 001 | Имущество принято к учету | |

| Объект лизинга учитывается на балансе ЛП | ||

| 08 | 76 | Учтена стоимость предмета лизинга |

| 08 | 20, 23, 25, 26, 60, 76 | Учтены издержки на подготовку объекта к эксплуатации |

| 01 | 08 | Предмет лизинга введен в эксплуатацию |

| 20, 23, 25, 26, 29, 44 | 02 | По объекту лизинга начислена амортизация |

В случае возврата имущества лизингодателя, получатель отражает данную операцию так:

| Дебет | Кредит | Операция |

| Объект лизинга учитывался на балансе ЛД | ||

| 001 | Предмет лизинга передан ЛД | |

| Объект лизинга учитывался на балансе ЛП | ||

| 02 | 01 | Амортизация, начисленная за период пользования активом, начислена |

| 76 | 01 | Списан с учета предмет лизинга, возвращенный ЛД |

Платежи по лизингу учитываются ЛД по-разному, исходя из того, на чьем балансе записан объект договора. Бухгалтерские проводки будут такими:

| Дебет | Кредит | Операция |

| 76 | 90 | Отражена задолженность по платежу за лизинг |

| 51 | 76 | Получен лизинговый платеж |

По мере поступления лизинговых платежей, ЛД отражает в расходах часть стоимости объекта. ЛП отражает ежемесячные платежи следующими проводками.

| Дебет | Кредит | Операция |

| 20, 25, 26, 44 | 76 | Отражена задолженность по платежу за лизинг |

| 76 | 51 | Перечислен лизинговый платеж |

ЛП, состоящий на УСН, фиксирует лизинговые платежи в расходах на дату фактического перечисления. Платежи в счет выкупной стоимости, если она оговорена в соглашении, рассматриваются как аванс и не отображаются в расходах до момента фактического перехода объекта в собственность арендатора.

Итоги

Доходы и расходы по лизингу при УСН для ЛД и ЛП имеют свои особенности в плане бухучета. Для компании-получателя, действующей в рамках УСН, лизинг является приемлемым финансовым механизмом расширения бизнеса. Однако стоит учитывать такие вещи, как верхний предел остаточной стоимости основных средств, превышение лимитов которого может автоматически перевести компанию в разряд налогоплательщиков в рамках общей системы налогообложения. Также предпочтительным для ЛП является указание стоимости выкупа в договоре лизинга.

Что же касается компаний на УСН, которые планируют предоставлять услуги лизинга, то им выгоднее перейти на общую систему налогообложения, которая позволит пользоваться рядом предусмотренных законом преференций, не ограничивая при этом объем основных средств лимитами, предусмотренными законом для юрлиц при УСН.