Отнесенные недостачи сч 94 списать на какой счет можно

Счет 94 «Недостачи и потери от порчи ценностей»

Счет 94 «Недостачи и потери от порчи ценностей» предназначен для обобщения информации о суммах недостач и потерь от порчи материальных и иных ценностей (включая денежные средства), выявленных в процессе их заготовления, хранения и продажи, независимо от того, подлежат они отнесению на счета учета затрат на производство (расходов на продажу) или виновных лиц. При этом потери ценностей, возникшие в результате стихийных бедствий, относятся на счет 99 «Прибыли и убытки» как убытки отчетного года (некомпенсированные потери от стихийных бедствий).

По дебету счета 94 «Недостачи и потери от порчи ценностей» приводятся:

По недостачам и порче ценностей записи производятся по дебету счета 94 «Недостачи и потери от порчи ценностей» с кредита счетов учета названных ценностей.

При вынесении судом решения о взыскании с поставщика сумм недостач и потерь ценностей сверх предусмотренных в договоре величин в бухгалтерском учете поставщика сумма продажи, ранее отраженная по дебету счетов 62 «Расчеты с покупателями и заказчиками» или 51 «Расчетные счета», 52 «Валютные счета» и кредиту счета 90 «Продажи», сторнируется на взысканную покупателем сумму недостач и потерь. Одновременно указанная сумма отражается обычной записью по дебету счетов 62 «Расчеты с покупателями и заказчиками» или 51 «Расчетные счета», 52 «Валютные счета» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами». При перечислении сумм покупателю счет 76 «Расчеты с разными дебиторами и кредиторами» дебетуется в корреспонденции со счетом 51 «Расчетные счета». Поставщик должен также сторнировать обороты по дебету счета 90 «Продажи» и кредиту счета 43 «Готовая продукция». Восстановленная таким образом на счете 43 «Готовая продукция» сумма списывается затем в дебет счета 94 «Недостачи и потери от порчи ценностей».

По кредиту счета 94 «Недостачи и потери от порчи ценностей» отражается списание:

По кредиту счета 94 «Недостачи и потери от порчи ценностей» отражаются суммы в размерах и величинах, принятых на учет по дебету указанного счета. При этом на счета учета затрат на производство (расходов на продажу) списываются недостающие или испорченные материальные ценности по их фактической себестоимости.

При взыскании с виновных лиц стоимости недостающих ценностей разница между стоимостью недостающих ценностей, зачисленной на счет 73 «Расчеты с персоналом по прочим операциям», и их стоимостью, отраженной на счете 94 «Недостачи и потери от порчи ценностей», относится в кредит счета 98 «Доходы будущих периодов». По мере взыскания с виновного лица причитающейся с него суммы указанная разница списывается со счета 98 «Доходы будущих периодов» в корреспонденции со счетом 91 «Прочие доходы и расходы».

Недостачи ценностей, выявленные в отчетном году, но относящиеся к прошлым отчетным периодам, признанные материально ответственными лицами или на которые имеются решения суда о взыскании с виновных лиц, отражаются по дебету счета 94 «Недостачи и потери от порчи ценностей» и кредиту счета 98 «Доходы будущих периодов». Одновременно на эти суммы дебетуется счет 73 «Расчеты с персоналом по прочим операциям» (субсчет «Расчеты по возмещению материального ущерба») и кредитуется счет 94 «Недостачи и потери от порчи ценностей». По мере погашения задолженности кредитуется счет 91 «Прочие доходы и расходы» и дебетуется счет 98 «Доходы будущих периодов».

Счет 94 «Недостачи и потери от порчи ценностей»

корреспондирует со счетами:

по дебету по кредиту

01 Основные средства 08 Вложения во внеоборотные

03 Доходные вложения в активы

материальные ценности 20 Основное производство

07 Оборудование к установке 23 Вспомогательные

08 Вложения во внеоборотные производства

активы 25 Общепроизводственные

10 Материалы расходы

11 Животные на выращивании 26 Общехозяйственные

16 Отклонение в стоимости 29 Обслуживающие

материальных ценностей производства и хозяйства

19 Налог на добавленную 44 Расходы на продажу

стоимость по 70 Расчеты с персоналом по

приобретенным ценностям оплате труда

20 Основное производство 73 Расчеты с персоналом по

21 Полуфабрикаты прочим операциям

собственного производства 86 Целевое финансирование

23 Вспомогательные 91 Прочие доходы и расходы

производства 99 Прибыли и убытки

производства и хозяйства

42 Торговая наценка

43 Готовая продукция

44 Расходы на продажу

45 Товары отгруженные

60 Расчеты с поставщиками и

71 Расчеты с подотчетными

73 Расчеты с персоналом по

76 Расчеты с разными

дебиторами и кредиторами

98 Доходы будущих периодов

99 Прибыли и убытки

(в ред. Приказа Минфина РФ от 07.05.2003 N 38н)

Счет 94 «Недостачи и потери от порчи ценностей»

СЧЕТ 94 «НЕДОСТАЧИ И ПОТЕРИ ОТ ПОРЧИ ЦЕННОСТЕЙ»

Счет 94 «Недостачи и потери от порчи ценностей» предназначен для обобщения информации о суммах недостач и потерь от порчи материальных и иных ценностей (включая денежные средства), выявленных в процессе их заготовления, хранения и продажи, независимо от того, подлежат они отнесению на счета учета затрат на производство (расходов на продажу) или виновных лиц. При этом потери ценностей, возникшие в результате стихийных бедствий, относятся на счет 99 «Прибыли и убытки» как убытки отчетного года (некомпенсированные потери от стихийных бедствий).

По дебету счета 94 «Недостачи и потери от порчи ценностей» приводятся:

По недостачам и порче ценностей записи производятся по дебету счета 94 «Недостачи и потери от порчи ценностей» с кредита счетов учета названных ценностей.

При вынесении судом решения о взыскании с поставщика сумм недостач и потерь ценностей сверх предусмотренных в договоре величин в бухгалтерском учете поставщика сумма продажи, ранее отраженная по дебету счетов 62 «Расчеты с покупателями и заказчиками» или 51 «Расчетные счета», 52 «Валютные счета» и кредиту счета 90 «Продажи», сторнируется на взысканную покупателем сумму недостач и потерь. Одновременно указанная сумма отражается обычной записью по дебету счетов 62 «Расчеты с покупателями и заказчиками» или 51 «Расчетные счета», 52 «Валютные счета» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами». При перечислении сумм покупателю счет 76 «Расчеты с разными дебиторами и кредиторами» дебетуется в корреспонденции со счетом 51 «Расчетные счета». Поставщик должен также сторнировать обороты по дебету счета 90 «Продажи» и кредиту счета 43 «Готовая продукция». Восстановленная таким образом на счете 43 «Готовая продукция» сумма списывается затем в дебет счета 94 «Недостачи и потери от порчи ценностей».

По кредиту счета 94 «Недостачи и потери от порчи ценностей» отражается списание:

При этом биологические потери при хранении сельскохозяйственной продукции в пределах норм естественной убыли списывают со счета 94 путем распределения (пропорционально списанному количеству) по основным каналам движения продукции:

По кредиту счета 94 «Недостачи и потери от порчи ценностей» отражаются суммы в размерах и величинах, принятых на учет по дебету указанного счета. При этом на счета учета затрат на производство (расходов на продажу) списываются недостающие или испорченные материальные ценности по их фактической себестоимости.

Снабженческие, сбытовые и торговые организации, которые по дебету счета 94 «Недостачи и потери от порчи ценностей» отражают стоимость указанных ценностей по продажным ценам (при их розничной торговле), сумму, списанную на издержки обращения (расходов на продажу), корректируют дополнительной записью со счета 42 «Торговая наценка» на суммы скидок (накидок), приходящихся на такие товары.

При взыскании с виновных лиц стоимости недостающих ценностей разница между стоимостью недостающих ценностей, зачисленной на счет 73 «Расчеты с персоналом по прочим операциям», и их стоимостью, отраженной на счете 94 «Недостачи и потери от порчи ценностей», относится в кредит счета 98 «Доходы будущих периодов». По мере взыскания с виновного лица причитающейся с него суммы указанная разница списывается со счета 98 «Доходы будущих периодов» в корреспонденции со счетом 91 «Прочие доходы и расходы».

Недостачи ценностей, выявленные в отчетном году, но относящиеся к прошлым отчетным периодам, признанные материально ответственными лицами или на которые имеются решения суда о взыскании с виновных лиц, отражаются по дебету счета 94 «Недостачи и потери от порчи ценностей» и кредиту счета 98 «Доходы будущих периодов». Одновременно на эти суммы дебетуется счет 73 «Расчеты с персоналом по прочим операциям» (субсчет «Расчеты по возмещению материального ущерба») и кредитуется счет 94 «Недостачи и потери от порчи ценностей». По мере погашения задолженности кредитуется счет 91 «Прочие доходы и расходы» и дебетуется счет 98 «Доходы будущих периодов».

СЧЕТ 94 «НЕДОСТАЧИ И ПОТЕРИ ОТ ПОРЧИ ЦЕННОСТЕЙ»

Счет 94. Недостачи и потери от порчи ценностей

Приказом Минфина РФ №94 от 2000 года был введен План счетов, призванный упростить ведение бухгалтерского баланса предприятия. Для контроля материальных утрат в бухгалтерии используется счет 94 «Недостачи и потери от порчи ценностей».

Счет 94: основная информация

Счет 94 позволяет обобщить суммы недостач и потери товаров, включая денежные ресурсы. Также с его помощью можно определить величину, которую в будущем необходимо идентифицировать как недостачу или потерю. Изначально вычисленные суммы не подлежат квалификации.

Недостача – это несоответствие между фактически имеющимися товарами и количеством ценностей, которые отражены в отчетных документах.

На практике недостача выявляется в результате следующих действий:

Счет 94 относится к категории активных счетов бухгалтерского учета. На нем обобщаются сведения о состоянии и изменении ценностей, находящихся во владении организации. Кроме того, счет 94 – синтетический. Информация на нем регистрируется в денежном эквиваленте.

Дебет и кредит счета 94

Дебет учитывает порчу имущества в зависимости от его категории:

Кредит отражает списание недостач в зависимости от их величины. Величина устанавливается заключенными договорами:

Кредит отражается в тех же размерах и величинах, что и дебет. Все, что отражает дебет счета 94, подлежит списанию.

Проводки по счету 94

Типовые проводки используются по итогам проведенной инвентаризации. К числу проводок с дебетом счета 94 относятся:

| Кредит счета | Наименование операции |

|---|---|

| Фактическая цена утраченного товара |

Недостачи продукции на производстве отражаются следующими дебетовыми проводками:

| Кредит счета | Наименование операции |

|---|---|

| Недостача продукции, которая была выявлена в основном незавершенном производстве | |

| Недостача продукции, которая была выявлена во вспомогательном незавершенном производстве | |

| Недостача продукции, которая была выявлена в незавершенном обслуживающем производстве |

Корреспонденциями учитываются как естественная убыль ценностей, так и порча имущества при наличии вины материально ответственного лица. Более того, проводки позволяют учитывать потери и без вины конкретного лица.

Закрытие Счета 94

Счет 94 закрывается по кредиту с теми же величинами и значениями, которые предусмотрены дебетом. Списание зависит от фактической себестоимости товаров:

В Счет 94 не входят ценности, которые были испорчены в результате стихийных бедствий. Перед закрытием счета устанавливается недостача и выявляются причины, которые привели к несоответствию между фактическим количеством товаров и значениях в учетной документацией. Вычисленные суммы списываются либо на виновника, либо на саму организацию.

Бухгалтерские проводки при списании недостачи в случае наличия или отсутствия виновных лиц

Персональный счет бухгалтерского счета для отражения недостач

Для фиксации недостач в бухгалтерском учете предназначен счет 94 «Недостачи и потери от порчи ценностей» (План счетов бухгалтерского учета, утв. приказом Минфина России от 31.10.2000 № 94н).

Основные сведения о счете 94 представлены на рисунке ниже:

Какие суммы отражаются по дебету и кредиту этого счета, смотрите далее:

Что необходимо учесть при расчете остаточной стоимости основного средства (ОС), см. в статье «Как определить остаточную стоимость основных средств».

Разберемся, как в хозяйственной деятельности применяется счет 94.

Виновные лица установлены: как списать выявленную при инвентаризации недостачу

Регулярный контроль наличия и состояния имущества, проводимый посредством проведения инвентаризации, помогает руководству компании:

О нюансах проведения инвентаризации рассказывают статьи:

Чтобы разобраться с проводками по списанию недостачи при инвентаризации, воспользуемся условиями примера.

После проведения инвентаризации на складе № 3 (материально ответственное лицо — кладовщик Завьялов Н. Г.) была выявлена недостача ТМЦ в сумме 8 630 руб.:

Совковая лопата с деревянным черенком (рельсовая сталь)

Кладовщик Завьялов Н. Г. согласился добровольно возместить недостачу.

В учете компании были произведены проводки по списанию недостачи на виновное лицо:

Стоимость недостающих ценностей перенесена на счет учета недостач

Недостача отнесена на виновное лицо

Недостача удержана из заработной платы материально ответственного лица по его заявлению

Как наличие норм естественной убыли влияет на порядок списания недостач, рассказываем здесь.

Важно учесть! Рекомендация от КонсультантПлюс:

Списываемые ТМЦ оцените способом, установленным учетной политикой. В дебет счета 94 спишите также сумму отклонений, включая транспортно-… (читать подробнее).

Не с кого спросить за недостачу: разбираемся с проводками

Ситуации, когда за недостачу не с кого спросить, возникают нередко. Активы компании могут быть утрачены в результате форс-мажорных обстоятельств (при наводнении, засухе, землетрясении) или похищены ворами, ловко заметающими следы.

Сначала собственнику имущества надлежит разобраться в истинных причинах недостачи и принять меры по поиску виновных лиц, а также доказательств их причастности к утрате ценностей. Для этого компания может сама провести внутреннее расследование или обратиться с заявлением в полицию.

Какие применяются проводки при списании недостачи, если виновник не установлен, посмотрим на примере.

Со строительной площадки компании «Стройка-город» пропали стройматериалы на сумму 2 654 399 руб. 38 коп. В учете «Стройка-город» после проведения инвентаризации и оформления необходимых документов произведена запись:

Отражена недостача стройматериалов

Руководство компании обратилось в полицию с заявлением о краже. В результате расследования виновники кражи установлены не были. После получения от органов внутренних дел документа о приостановлении дела о хищении ценностей в связи с отсутствием виновных лиц в бухгалтерском учете ООО «Стройка-город» произведены записи:

Списан убыток от недостачи на прочие расходы в связи с отсутствием виновных лиц

Такая же запись производится в учете, если вина материально ответственного лица в порче или утрате ценностей не доказана. Основанием может выступать оправдательный приговор суда (п. 5.2 Методических указаний, утвержденных приказом Минфина России от 13.06.1995 № 49).

О нюансах применения счета 91 узнайте из этого материала.

Как списать недостачу за счет чистой прибыли

Чистая прибыль — это конечный финансовый результат деятельности компании за отчетный период. Ее показатель формируется на счете 99 «Прибыль и убытки» и заключительными оборотами в конце года списывается в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток) ». Нераспределенная прибыль может использоваться для покрытия убытков (например, при обнаружении недостачи). Однако принять решение о такой форме использования прибыли могут только собственники компании.

О том, куда можно направить чистую прибыль компании, рассказывает эта публикация.

Если собственники примут такое решение, проводки при списании недостачи за счет чистой прибыли не будут затрагивать счета 99 и 84. Операция по списанию недостачи в бухгалтерском учете будет отражаться корреспонденцией счетов Дт 91.2 Кт 94. Такое списание недостачи приводит к появлению расхождений между бухгалтерским и налоговым учетом, так как при расчете налогооблагаемой базы по налогу на прибыль эта сумма участвовать не будет. В результате на счетах бухучета необходимо отразить постоянное налоговое обязательство.

О видах расхождений между бухгалтерским и налоговым учетом узнайте из этого материала.

Итоги

Выявленные суммы недостач, вне зависимости от наличия или отсутствия виновных лиц, отражаются по дебету счета 94 «Недостачи и потери от порчи ценностей». Списание отраженных на этом счете сумм производится на счет 73 «Расчеты с персоналом по прочим операциям» — если виновное лицо установлено, или признается прочим расходом и списывается на счет 91 «Прочие доходы и расходы» — если виновники не найдены или их причастность к недостаче не доказана.

Недостача при инвентаризации. Виновное лицо обнаружено

При проведении инвентаризации может быть выявлена недостача товарно-материальных ценностей. В данной статье мы рассмотрим:

Пошаговая инструкция

01 июля Организация провела плановую инвентаризацию товаров на складе, в ходе которой была выявлена недостача товара:

Виновным лицом признано материально-ответственное лицо, недостача подлежит взысканию с него по рыночной стоимости товара.

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Списание недостачи в результате инвентаризации | |||||||

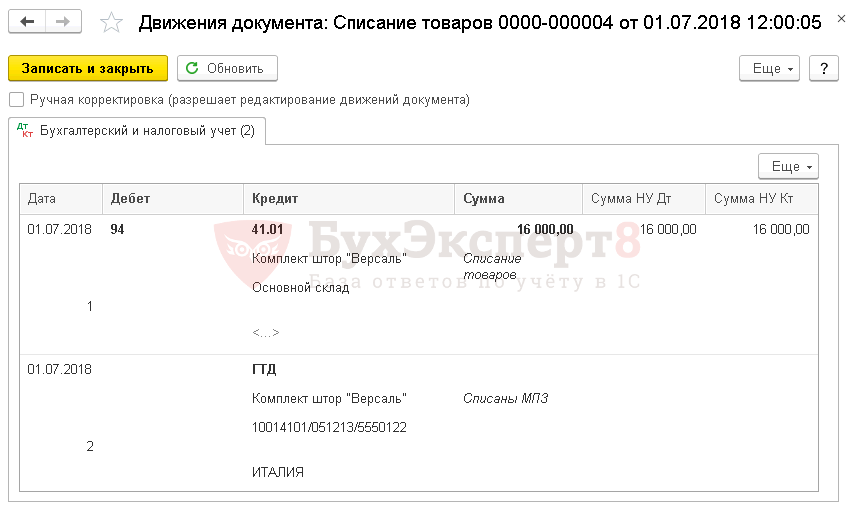

| 01 июля | 94 | 41.01 | 16 000 | 16 000 | 16 000 | Списание недостачи товаров по балансовой стоимости | Списание товаров |

| ГТД | — | — | — | Списание товаров из партионного учета по ГТД | |||

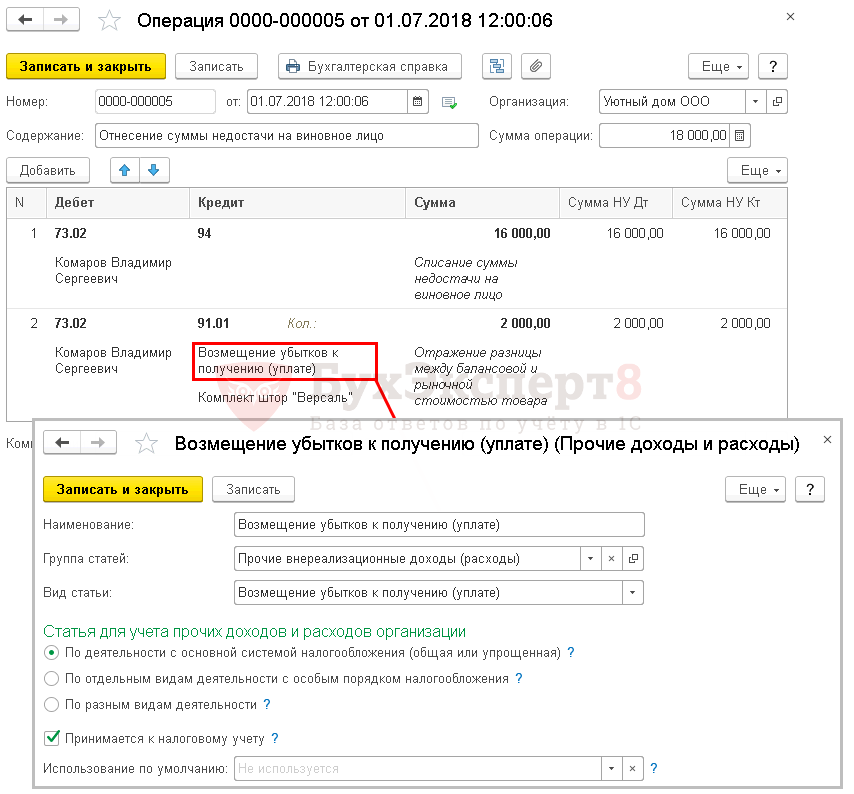

| Отнесение суммы недостачи на виновное лицо | |||||||

| 01 июля | 73.02 | 94 | 16 000 | 16 000 | 16 000 | Отнесение суммы недостачи на виновное лицо | Операция, введенная вручную — Операция |

| 73.02 | 91.01 | 2 000 | 2 000 | 2 000 | Отражение разницы между балансовой и рыночной стоимостью товара | ||

| Удержание ущерба из зарплаты сотрудника | |||||||

| 31 июля | 70 | 73.02 | 3 600 | Удержание ущерба из зарплаты сотрудника | Операция, введенная вручную — Операция | ||

Списание недостачи в результате инвентаризации

Нормативное регулирование

На дату завершения инвентаризации организация обязана отразить в учете недостачу товаров на сумму ущерба по фактической себестоимости:

В НУ потери от недостачи можно учесть в материальных расходах по налогу на прибыль в пределах норм естественной убыли (п. 7 ст. 254 НК РФ). Нормы утверждены Постановлением от 12.11.2002 N 814 и применяются только в случае, если они установлены для конкретного товара определенной отрасли.

В БУ потери в пределах норм естественной убыли списывают на счета учета затрат на производство или на расходов на продажу:

Если нормы отсутствуют, вся недостача является сверхнормативной и подлежит отнесению на виновное лицо в полном объеме.

Получите понятные самоучители 2021 по 1С бесплатно:

Нужно ли восстанавливать НДС при списании недостачи в результате инвентаризации?

Этот вопрос долгое время вызывал споры. Несмотря на то, что списание ТМЦ в результате недостачи при инвентаризации не поименовано в составе случаев, по которым НК РФ требует восстановить НДС (п. 3 ст. 170 НК РФ), налоговики неоднократно заявляли о необходимости восстановления налога (Письмо Минфина РФ от 19.05.2010 N 03-07-11/186, от 21.01.2016 N 03-03-06/1/1997).

Однако в 2018 году вышла целая серия писем контролеров, в которой они придерживаются противоположной позиции. Поэтому сегодня можно говорить, что мнение ФНС уверенно разворачивается в сторону налогоплательщиков.

При этом однозначно говорить о том, что налогового риска при не восстановлении НДС не существует, на наш взгляд, пока рано. В то же время, в случае предъявления претензий со стороны налоговых органов ваши шансы на победу в суде очень велики.

Если же вы решите восстановить НДС, то советуем изучить подробнее статью Восстановление НДС при списании ТМЦ

Как закрыть счет 94 в 1С 8.3

Недостачи и потери от порчи ценностей отражаются на счете 94 «Недостачи и потери от порчи ценностей» (план счетов 1С). По дебету счета указывается:

По кредиту счета производится списание недостачи и потерь от порчи ценностей.

На основании сличительной ведомости бухгалтер отражает недостачу, т.е. списывает товары в учете на дату окончания проведения инвентаризации.

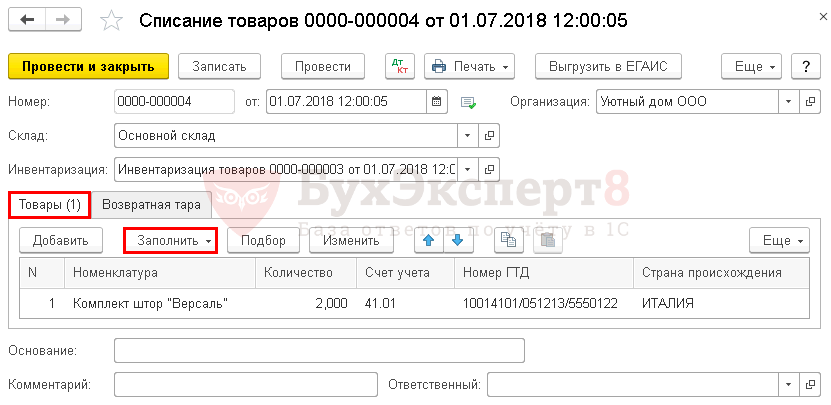

На основании документа Инвентаризация товаров создайте документ Списание товаров :

Вкладка Товары заполнится автоматически. Данные будут перенесены из документа Инвентаризация товаров по кнопке Заполнить :

Проводки по документу

Закрытие 94 счета в 1С 8.3

Документ формирует проводки:

Документальное оформление

Организация должна утвердить формы первичных документов, в т.ч. документа по списанию товаров. В 1С используется Акт о списании товаров по форме ТОРГ-16.

Отнесение суммы недостачи на виновное лицо

Нормативное регулирование

Недостача товара, которая возникла по вине работника, возмещается за его счет. Для учета расчетов с работником в таких случаях используется счет 73.02 «Расчеты по возмещению материального ущерба». По дебету указывается сумма, которую необходимо взыскать с виновного лица, а по кредиту — погашенная задолженность.

При выявлении виновного лица отнесение недостачи на его счет производится на дату (пп. 8 п. 7 ст. 272 НК РФ):

Размер ущерба исчисляется исходя из рыночных цен, но не ниже стоимости имущества по данным бухгалтерского учета (ст. 246 ТК РФ):

Разница между фактической и рыночной стоимостью учитывается в:

Закрытие 94 счета в 1С 8.3

Обратите внимание на заполнение полей:

Декларация по налогу на прибыль

Продолжение примера смотрите в публикации:

См. также:

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

Карточка публикации

(1 оценок, среднее: 5,00 из 5)