О чем сотрудник банка можно информировать клиента

12. Порядок обеспечения конфиденциальности информации

12.1. Настоящий Порядок обеспечивает конфиденциальность любых сведений и документов, относящихся к выполнению Банком мер по противодействию легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма.

12.2. Конфиденциальность информации обеспечивается в соответствии с порядком обеспечения конфиденциальности информации, содержащей сведения ограниченного распространения.

12.3. Сотрудники Банка обязаны соблюдать требования настоящего Порядка по неразглашению сведений, полученных в результате реализации мер внутреннего контроля по противодействию легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, а именно:

12.3.1. Сотрудникам Банка запрещено информировать Клиентов и иных лиц о предоставлении Банком информации в уполномоченный орган об операциях, подлежащих обязательному контролю, и иных операциях, характер которых дает основание полагать, что операции могут совершаться в целях легализации (отмывания) доходов, полученных преступным путем, и финансированию терроризма.

12.3.2. Сотрудникам Банка запрещено сообщать Клиентам и иным лицам об особенностях организации в Банке внутреннего контроля в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма.

12.3.3. Сотрудникам Банка запрещено сообщать Клиентам и иным лицам о предпринимаемых мерах ПОД/ФТ, за исключением информирования Клиентов о приостановлении операции, об отказе в выполнении распоряжения клиента о совершении операций, об отказе от заключения договора банковского счета (вклада), о необходимости предоставления документов по основаниям, предусмотренным Федеральным законом.

12.4. В целях обеспечения конфиденциальности доступ к информационным ресурсам, содержащим информацию, связанную с ПОД/ФТ, строго ограничивается и контролируется.

12.5. Организация доступа к соответствующим информационным системам Банка, порядок работы с конфиденциальной информацией, действия ответственных исполнителей и должностных лиц, а также их взаимодействия при обеспечении сохранности сведений осуществляются в соответствии с настоящим разделом Правил.

О чем сотрудник банка можно информировать клиента

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Обзор документа

Методические рекомендации Центрального Банка Российской Федерации (Банк России, ЦБР) от 22 февраля 2019 г. №5-МР «Методические рекомендации по вопросам информирования кредитными организациями клиентов о причинах принятия решения об отказе от проведения операции или об отказе от заключения договора банковского счета (вклада), а также по вопросам взаимодействия с клиентами при дистанционном банковском обслуживании»

Положение Банка России N 375-П устанавливает обязанность кредитных организаций по разработке и включению в правила внутреннего контроля в целях ПОД/ФТ порядка информирования физического лица, юридического лица, иностранной структуры без образования юридического лица о причинах принятия кредитной организацией, в том числе решения об отказе, в случае его (ее) обращения в кредитную организацию, а также о наличии у физического лица, юридического лица, иностранной структуры без образования юридического лица права представить в любое структурное подразделение кредитной организации документы и (или) сведения об отсутствии оснований для принятия решения об отказе, способах их представления.

При этом Банк России в информационном письме от 12 сентября 2018 года N ИН-014-12/61 информировал кредитные организации, что в целях соблюдения прав клиента, предоставленных ему пунктом 13.4 статьи 7 Федерального закона N 115-ФЗ, при обращении клиента в кредитную организацию за разъяснением причин отказа, кредитная организация с учетом положений статьи 4 Федерального закона N 115-ФЗ предоставляет клиенту соответствующую информацию в объеме, достаточном для обеспечения такому клиенту возможности ее использования при реализации механизма реабилитации клиентов.

Учитывая изложенное, Банк России повторно обращает внимание кредитных организаций на необходимость информирования обращающихся к ним клиентов о причинах, послуживших основаниями для принятия кредитными организациями решения об отказе, в указанном выше объеме.

Указанное ненадлежащее информационное взаимодействие кредитных организаций с их клиентами является предпосылкой для дальнейшего обращения таких клиентов в межведомственную комиссию по вопросам ограничения обслуживания с использованием ДБО, рассмотрение и принятие решения по которым не входит в компетенцию межведомственной комиссии, установленную пунктом 13.5 статьи 7 Федерального закона N 115-ФЗ.

Учитывая изложенное, рекомендуем кредитным организациям как информировать клиентов о причинах ограничения обслуживания с использованием ДБО, так и создавать условия для возможности представления клиентами необходимых пояснений, информации и (или) документов, с целью осуществления ими защиты своих прав в соответствии с законодательством.

Указанный подход свидетельствует о том, что при принятии решения об отказе кредитные организации продолжают руководствоваться обстоятельствами, напрямую не связанными с риском совершения клиентом операции в целях легализации (отмывания) доходов, полученных преступным путем, или финансирования терроризма, несмотря на то, что и в Информационном письме Банка России от 15 июня 2017 года N ИН-014-12/29 «Об учете информации о случаях отказа от проведения операций, от заключения договора банковского счета (вклада), о случаях расторжения договора банковского счета (вклада) с клиентом, доведенной Банком России до поднадзорных организаций, при определении степени (уровня) риска клиента», и в Методических рекомендациях от 10 ноября 2017 года N 29-МР «О подходах к учету кредитными организациями информации о случаях отказа от проведения операций, от заключения договора банковского счета (вклада), о случаях расторжения договора банковского счета (вклада) с клиентом, доведенной Банком России до их сведения, при определении степени (уровня) риска клиента» Банк России указывал на то, что информация об отказах не является в соответствии с Федеральным законом N 115-ФЗ самостоятельным основанием для принятия кредитной организацией решения об отказе.

Дополнительно отмечаем, что порядок принятия кредитными организациями решения об отказе, а также информирование клиентов о причинах принятия кредитной организацией решения об отказе, являются предметом анализа при проведении Банком России надзорных мероприятий.

Настоящие методические рекомендации подлежат опубликованию в «Вестнике Банка России» и размещению на официальном сайте Банка России в информационно-телекоммуникационной сети «Интернет».

| Заместитель Председателя Банка России | Д.Г. Скобелкин |

1 Статья 4 Федерального закона N 115-ФЗ.

2 Включая выпуск, перевыпуск, использование и блокирование банковской карты.

3 Пункт 13.3 статьи 7 Федерального закона от 07.08.2001 N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем и финансированию терроризма» и Положение Банка России от 30.03.2018 N 639-П «О порядке, сроках и объеме доведения до сведения кредитных организаций и некредитных финансовых организаций информации о случаях отказа от проведения операции, отказа от заключения договора банковского счета (вклада) и (или) расторжения договора банковского счета (вклада) с клиентом, об устранении оснований принятия решения об отказе от проведения операции, об устранении оснований принятия решения об отказе от заключения договора банковского счета (вклада), об отсутствии оснований для расторжения договора банковского счета (вклада) с клиентом»

4 Положение Банка России от 02.03.2012 N 375-П «О требованиях к правилам внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем и финансированию терроризма».

Обзор документа

Банк России проанализировал поступающие обращения и пришел к выводу, что кредитные организации либо не объясняют клиентам, почему отказываются проводить операции по их счетам, а также заключать договоры банковского счета (вклада), либо поясняют в объеме, не позволяющем клиентам обжаловать такие отказы. В связи с этим регулятор разработал соответствующие методические рекомендации.

Банковских работников могут наказать за недостоверное информирование клиента о финансовых услугах

|

| Andrew_Rybalko / Depositphotos.com |

В целях недопущения недобросовестных практик, связанных с предоставлением гражданам при предложении и реализации финансовых услуг неполной и недостоверной, вводящей в заблуждение информации, а также информации о рисках, связанных с их приобретением (получением), Банк России рекомендовал советам директоров финансовых организаций принять меры по утверждению соответствующих стандартов предоставления услуг, информации об инструментах и услугах при их предложении клиентам, в том числе через агентские сети (Письмо Банка России от 24 марта 2020 г. № ИН-01-59/27).

Финансовым организациям рекомендовано использовать инструменты материальной и нематериальной мотивации соблюдения работниками указанных стандартов и контроля за их выполнением, чтобы ориентировать сотрудников на повышение качества, а не количества продаж финансовых услуг, обращать внимание на способы достижения таких показателей. Также рекомендуется учитывать количество нарушений стандартов реализации финансовых инструментов и услуг в качестве фактора влияния на снижение части вознаграждения работников финансовой организации.

В соответствующем письме, направленном всем кредитным и некредитным финансовым организациям, регулятор сообщает, что указанные стандарты должны быть разработаны в соответствии с законодательством РФ, актами Банка России, положениями базовых стандартов и общими принципами защиты прав и интересов физлиц и юрлиц – получателей финансовых услуг.

Банки обязаны информировать клиентов о причинах отказа в обслуживании или проведении операции

Регулятор подготовил методические рекомендации и дополнительно обращает внимание кредитных организаций на необходимость соблюдать права клиентов, которым отказано в проведении операции, заключении договора банковского счета или вклада, либо в отношении которых введены ограничения в дистанционном банковском обслуживании.

Данные рекомендации разработаны на основе анализа обращений в межведомственную комиссию, созданную при Банке России в соответствии с законом о противодействии легализации доходов, полученных преступным путем, и финансированию терроризма, для рассмотрения вопросов о правомерности реализации банками в отношении клиента полномочий по отказам.

Информирование клиентов о принимаемых в отношении них «противолегализационных» мерах должно осуществляться в объеме, достаточном для обеспечения такому клиенту возможности использовать полученную информацию при реализации механизма реабилитации, напоминает Банк России. При этом практика работы межведомственной комиссии свидетельствует, что банки нередко принимают решения об отказе исключительно на основании информации о ранее принятых другими кредитными организациями аналогичных мерах, что является нарушением определенных регулятором принципов работы с такой информацией.

Порядок принятия кредитными организациями решений об отказах, а также информирование клиентов о причинах принятия кредитной организацией таких решений являются предметом анализа при проведении Банком России надзорных мероприятий, говорится в рекомендациях.

115-ФЗ: какие документы банк может запрашивать у клиентов на законных основаниях

Какие документы требуют банки на основании 115-ФЗ

Банковскую деятельность регулирует огромное число всевозможных законов и подзаконных актов. Один из таких документов – Федеральный закон от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

Во исполнение этого закона и, ссылаясь на его же нормы, банки требуют у клиентов массу разнообразной документации. Клиентам порой кажется, что запрашиваемые данные вообще никак не касаются деятельности банков и не затрагивают интересы государства. Но банкам кажется другое. К примеру, банки, проверяя чистоту сделок, запрашивают документы по стандартным договорам, которые организации заключают уже на протяжении многих лет. По мнению клиентов, такие требования банков, как минимум, являются странными, а, как максимум – противоречат действующему законодательству. В частности, например, в тех случаях, когда запрашиваемая информация составляет охраняемые законом сведения.

Шпаргалка по статье от редакции БУХ.1С для тех, к кого нет времени

1. В настоящее время банки требуют у клиентов массу разнообразной документации, проверяя чистоту сделок.

2. Идентифицировать не только самого клиента, но и проверять и фиксировать все совершаемые им сделки, которые банкам кажутся подозрительными, требуют Федеральный закон от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» и Положение Банка России от 15.10.15 № 499-П «Об идентификации клиентов…».

3. П.14 ст.7 Закона № 115-ФЗ устанавливает обязанность клиентов предоставлять информацию, необходимую для исполнения банками требований законодательства.

4. Анализ Федерального закона от 07.08.2001 №115 и Положения Банка России от 15.10.15 № 499-П позволяет прийти к выводу о том, что право банков на истребование документации вообще практически ничем не ограничено.

Действительно, порой банки требуют предоставления персональных сведений работников организаций, бухгалтерский баланс, сведения об уплаченных налогах и т.п. Само собой, подобные запросы вызывают у клиентов массу негодования.

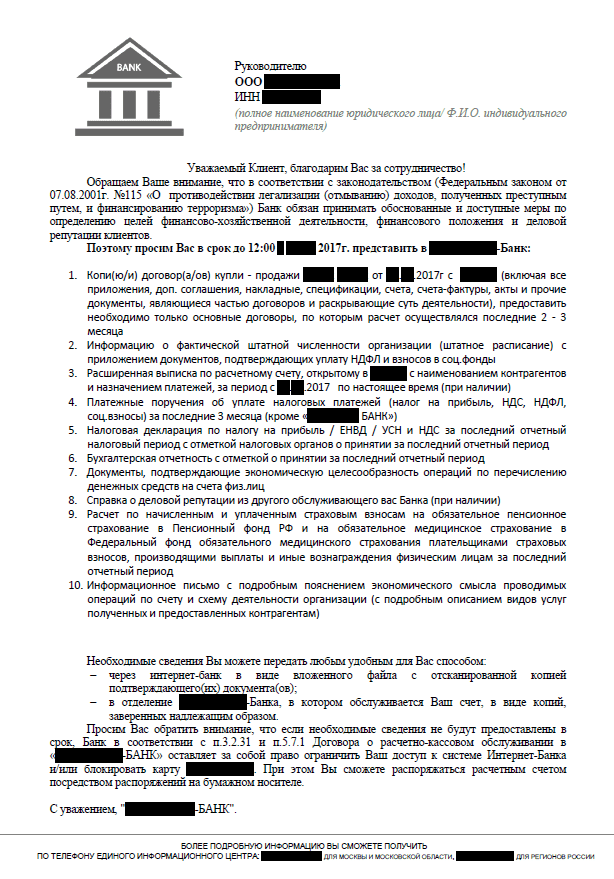

Чтобы не быть голословными, приведем образец типичного письма, рассылаемого банками в адрес своих клиентов в целях соблюдения Федерального закона от 07.08.2001 №115:

Как мы видим, перечень документации весьма обширен, а в некоторых случаях он может оказаться еще больше. Причем времени на подготовку и сдачу этих документов дается подчас слишком мало, что обусловливает еще большее недовольство клиентов и их справедливое возмущение.

В связи с этим напрашивается логичный вопрос: имеют ли банки законное право требовать с клиентов все эти документы?

Законны ли требования банков о представлении документации

Как поясняют сами банки, в подобных объемах документы ими запрашиваются не просто так. Это не их личная прихоть, а требования Федерального закона от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов….» и Положения Банка России от 15.10.15 № 499-П «Об идентификации клиентов…».

Эти НПА обязывают кредитные организации идентифицировать не только самого клиента, но и проверять и фиксировать все совершаемые им сделки, которые банкам кажутся подозрительными. И если клиента можно проверить на этапе открытия ему банковского счета, то проверить чистоту сделки банк может только на стадии совершения денежных расчетов.

Что конкретно говорится в данных нормативных документах? Например, ст. 7 Федерального закона от 07.08.2001 № 115-ФЗ гласит, что при проведении идентификации клиента, его представителя, выгодоприобретателя, а также обновлении информации о них банки вправе требовать представления соответствующих документов.

В их перечень входят документы удостоверяющие личность, учредительные документы, документы о государственной регистрации юридического лица (индивидуального предпринимателя). Также банком могут быть запрошены и иные документы, необходимые для исполнения требований законодательства.

А п.14 ст.7 Закона № 115-ФЗ устанавливает обязанность клиентов предоставлять информацию, необходимую для исполнения банками требований законодательства.

Приложение 2 к Положению Банка России № 499-П содержит подпункты 2.7 – 2.9, которые конкретизируют полномочия кредитных организаций по истребованию документации и сведений от клиентов.

Так, пп. 2.7. устанавливает, что банк вправе требовать от своих клиентов сведения и документы о финансовом положении, включая бухгалтерскую отчетность и налоговые декларации. При этом кредитная организация в правилах своего внутреннего контроля самостоятельно определяет количество и виды документов, которые она использует в целях определения финансового положения клиента.

В пп. 2.8. указано, что банк может истребовать сведения о деловой репутации клиента и отзывы о нем других организаций, имеющих с ним деловые отношения. Кредитная организация в правилах внутреннего контроля может также самостоятельно определить и иной вид документов, которые могут быть использованы в целях определения деловой репутации клиента.

Наконец, пп.2.9. разрешает истребовать сведения об источниках происхождения денежных средств и иного имущества клиента. Перечень таких сведений опять же не является исчерпывающим.

Анализ Федерального закона от 07.08.2001 №115 и Положения Банка России от 15.10.15 № 499-П позволяет прийти к выводу о том, что право банков на истребование документации вообще практически ничем не ограничено. По крайней мере, законодательство никаких подобных ограничений не содержит, как не содержит и точный список документов, которые должны быть предоставлены по требованию кредитной организации.

Получается, что банки вправе запрашивать абсолютно любую документацию и в любом объеме. Так ли это на самом деле? БУХ.1С попросил прояснить ситуацию руководителя отдела юридического сопровождения профучастников фондового рынка ГК «ФИНАМ» Сергея Володькина.

Какие документы могут запрашивать банки во исполнение требований закона о противодействии легализации преступных доходов?

Любые документы, которые банки пропишут у себя в правилах внутреннего контроля. И обычно это открытый перечень, т.к. изначально невозможно определить полный список документов, который может понадобиться для того, чтобы определить, осуществляется данная операция с целью легализации преступных доходов или нет. Т.е. любые документы, которые могут потребоваться для анализа конкретной операции или деятельности клиента в целом.

Могут ли банки требовать информацию, содержащую личные данные третьих лиц? Например, личные данные сотрудников фирмы-клиента банка?

По закону банки обязаны идентифицировать представителя клиента (включая единоличный исполнительный орган), выгодоприобретателя клиента. А также принимать обоснованные и доступные в сложившихся обстоятельствах меры по идентификации бенефициарного владельца. Если это все физические лица (а бенефициарный владелец – это только физлицо), и неважно, являются ли они сотрудниками фирмы или нет, то банки обязаны требовать информацию, содержащую их личные данные.

Какие сроки подачи запрашиваемых банком документов установлены законом?

Что будет, если не представить запрашиваемые банком сведения?

Непредставление клиентом информации, необходимой для реализации кредитной организацией требований закона, может являться основанием для отказа в проведении операции. Если банк отказал уже два и более раз – он обязан расторгнуть договор и закрыть счет клиента. Организация автоматически попадает в черный список, который ЦБ рассылается по банкам и велика вероятность, что такой организации больше ни один банк счет не откроет.

Также банк может отключить систему дистанционного обслуживания (Интернет-банк). Тогда клиент сможет распоряжаться счетом только посредством подачи бумажных платежек, что не слишком удобно, когда клиент находится, например, во Владивостоке, а банк – в Москве. И даже если клиент принесет такую бумажную платежку, банк всегда сможет воспользоваться правом на отказ в проведении операции.

Итак, получается, банки не только вправе истребовать с клиентов документы, но это является их обязанностью. Если этого не делать, банк могут оштрафовать на значительную сумму. Ответственность банков установлена ст.15.27 КоАП РФ «Неисполнение требований законодательства о противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

По данной статье штрафы могут достигать 1 млн рублей, а деятельность банка может приостанавливаться на срок до 90 суток. Как следствие, у кредитного учреждения может быть отозвана лицензия на осуществление банковских операций.

То, что банки могут истребовать у своих клиентов практически ничем неограниченный объем документов, БУХ.1С подтвердили и в Ассоциации российских банков (АРБ).

Как нам рассказала главный специалист правового департамента АРБ Вероника Кинсбурская, закон не регулирует вопрос о том, какие именно документы и сведения подлежат истребованию у физических и юридических лиц в целях проверки их непричастности к экстремистской деятельности или терроризму. Также закон не определяет порядок проведения кредитными организациями проверок деятельности своих клиентов. Что именно затребовать и как именно проверять клиентов, банк решает самостоятельно:

Точный перечень истребуемых у клиента документов и сведений, порядок проведения проверки клиента, в том числе процедура и сроки представления запрошенных документов в банк, а также порядок фиксирования полученной от клиента информации устанавливаются каждой кредитной организацией самостоятельно. Они прописываются в правилах внутреннего контроля.

Если у банка возникают подозрения, что какие-либо операции осуществляются в целях отмывания доходов или финансирования терроризма, банк может запросить у клиента подробные сведения о целях деятельности клиента, деловой репутации, целях совершения конкретной операции и источниках происхождения денег.

Согласно п. 2 ст. 6 Федерального закона № 115-ФЗ, операция с денежными средствами подлежит обязательному контролю в случае, если хотя бы одной из сторон является организация или физлицо, в отношении которых имеются сведения об их причастности к экстремистской деятельности или терроризму. Но при этом контролю подлежат и все прочие подозрительные операции.

Проверка деятельности клиента и совершаемых им операций может проводиться при наличии у сотрудников банка субъективных подозрений в том, что конкретная операция осуществляется в целях отмывания доходов, или финансирования терроризма. Соответствующее право предоставлено банкам в п. 3 ст. 7 Федерального закона № 115-ФЗ.

В случае непредставления клиентом информации, необходимой для его проверки, банк может заблокировать счет, приостановить расходную операцию, отказаться от заключения договора, или же расторгнуть договор банковского счета (вклада) с таким клиентом.

Страдают во всей этой ситуации, конечно же, добросовестные клиенты, которые ведут торговую или производственную деятельность и никак не связаны с терроризмом и отмыванием денег. Зачастую объем запрашиваемой банком информации оказывается настолько велик, что в назначенные сроки представить документы не получается чисто физически.

Как поступать в подобных ситуациях клиентам банков? Вот такой совет дает генеральный директор консалтингового центра «Профдело» Татьяна Никанорова:

Банки должны принимать соответствующие меры, чтобы предотвратить незаконные операции. Мы понимаем, что для этого они могут запрашивать практически любые документы и в любом количестве. Бухгалтерам известны банки, которые требуют чрезмерно много. Если не представить документы в полном объеме, банк может закрыть расчетный счет. И тут кроется подвох: закрытие счета по такому основанию часто подразумевает повышенный тариф на вывод средств с расчетного счета в другой банк. Это до 10% от суммы. Можно, конечно, жаловаться в ЦБ РФ, а он уже будет определять, правомерен ли был запрос из банка или нет. Моя рекомендация для «белых» фирм: если вы получаете избыточный запрос, срочно выводите из такого банка деньги и открывайте счет в другом месте.

Можно сделать вывод, что клиентам придется исполнять требования банков о представлении документов и информации. И если имеется такая возможность, документы лучше направлять в полном объеме и точно в срок. Если же такая возможность отсутствует, а банк требует все чаще и больше, разумнее не дожидаться закрытия счета и перейти на обслуживание в другую кредитную организацию.